Europe Silicon Anode Material Battery Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

107.02 Billion

USD

2,045.60 Billion

2024

2032

USD

107.02 Billion

USD

2,045.60 Billion

2024

2032

| 2025 –2032 | |

| USD 107.02 Billion | |

| USD 2,045.60 Billion | |

| % | |

|

Segmentação do mercado europeu de baterias com ânodo de silício, por matéria-prima (compostos de silício e isótopos de silício), aplicação (bateria de silício puro e bateria SiliconX), usuário final (automotivo, eletrônico, energia e outros) e capacidade (0–3.000 mAh, 3.000–10.000 mAh, 10.000–60.000 mAh e acima de 60.000 mAh) – Tendências e previsões do setor até 2032.

Tamanho do mercado de baterias com ânodo de silício

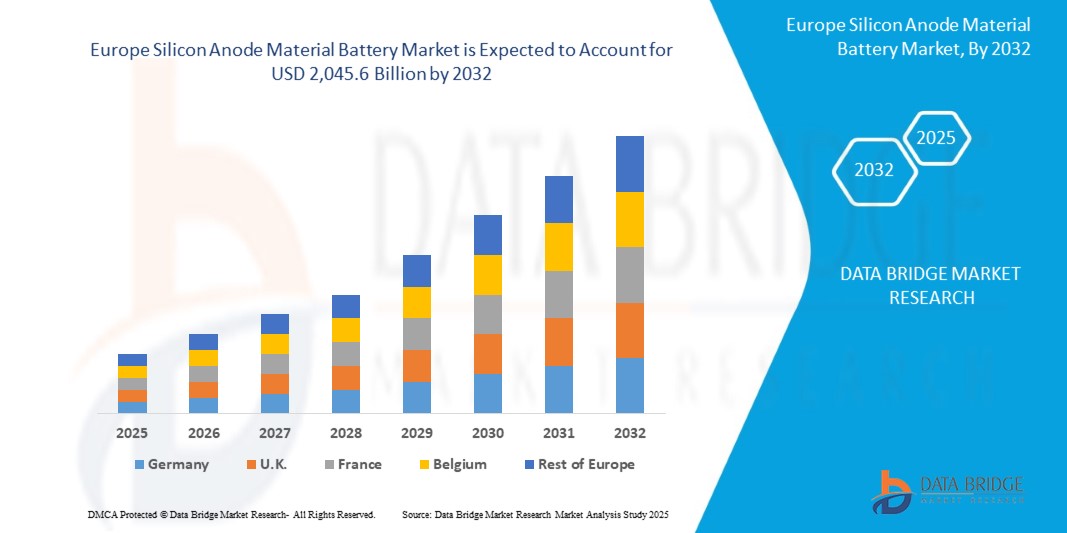

- O mercado europeu de baterias com ânodo de silício foi avaliado em US$ 107,02 bilhões em 2024 e deverá atingir US$ 2.045,6 bilhões até 2032 , com uma taxa de crescimento anual composta (CAGR) de 44,60% durante o período de previsão.

- Esse crescimento exponencial é impulsionado por um aumento sem precedentes na demanda por baterias de alta densidade energética em veículos elétricos (VEs), eletrônicos de consumo e sistemas de armazenamento de energia renovável. A adoção da tecnologia de ânodo de silício, que oferece densidade energética superior, capacidade de carregamento mais rápida e maior durabilidade em comparação com as baterias tradicionais à base de grafite, é um catalisador fundamental. As ambiciosas metas climáticas da Europa, as rigorosas regulamentações de emissões e os investimentos substanciais em inovação de baterias impulsionam ainda mais a expansão do mercado.

- A Alemanha domina a região, detendo 32,41% da quota de mercado em 2024, o equivalente a 26,71 milhões de dólares. Esta liderança é atribuída à robusta indústria automóvel alemã, aos investimentos significativos em infraestruturas para veículos elétricos e às políticas de apoio da União Europeia (UE), como o pacote Fit for 55, que visa reduzir as emissões de carbono em 55% até 2032.

Análise de mercado de baterias com ânodo de silício

- As baterias com ânodo de silício representam um avanço revolucionário na tecnologia de baterias de íon-lítio, onde o silício substitui totalmente ou complementa parcialmente os ânodos de grafite convencionais. A capacidade teórica do silício, de 4.200 mAh/g, quase dez vezes maior que a do grafite (372 mAh/g), possibilita baterias com densidade de energia excepcional, carregamento rápido e vida útil prolongada. Esses atributos tornam as baterias com ânodo de silício altamente adequadas para uma ampla gama de aplicações, incluindo veículos elétricos, smartphones, smartwatches, laptops e sistemas de armazenamento de energia em larga escala, essenciais para a integração de fontes de energia renováveis.

- O crescimento do mercado é impulsionado pela rápida proliferação de veículos elétricos na Europa, com as vendas atingindo 2,71 milhões de unidades em 2023. Esse aumento é impulsionado por regulamentações rigorosas da UE, como a proibição de veículos com motor de combustão interna até 2035, e por incentivos generosos, incluindo créditos fiscais e subsídios para a compra de veículos elétricos. Países como Alemanha, França e Noruega estão na vanguarda, com a Noruega alcançando uma penetração de mercado de veículos elétricos de 90,12% nas vendas de carros novos em 2023.

- Avanços tecnológicos em materiais de ânodo de silício, como compósitos de silício-carbono, híbridos de silício-grafeno e silício nanoestruturado, estão solucionando o desafio crítico da expansão volumétrica do silício, que pode chegar a 300% durante os ciclos de carga e descarga. Essas inovações aprimoram a vida útil, a integridade estrutural e o desempenho geral da bateria, tornando os ânodos de silício cada vez mais viáveis para aplicações comerciais. Por exemplo, a Nexeon Limited, uma empresa inovadora sediada no Reino Unido, desenvolveu compósitos de silício-carbono que melhoram a estabilidade da bateria, visando a produção em massa para veículos elétricos até 2026.

- A Europa é líder global em pesquisa e desenvolvimento (P&D) de baterias, com uma taxa de crescimento anual composta (CAGR) projetada de 48,33% para atividades de P&D até 2032. Empresas-chave, incluindo Nexeon Limited (Reino Unido), SGL Carbon (Alemanha), Varta AG (Alemanha), Elkem ASA (Noruega) e Talga Group (Suécia), estão impulsionando os avanços na tecnologia de ânodos de silício. O compromisso da região com soluções de energia sustentável, aliado à crescente demanda por baterias de alto desempenho nos setores aeroespacial, de defesa e de armazenamento de energia renovável, acelera significativamente o crescimento do mercado.

- O setor automotivo domina o mercado, representando 65,68% das aplicações de ânodos de silício, impulsionado pela necessidade de baterias de veículos elétricos com longa autonomia e carregamento rápido. A eletrônica de consumo, incluindo smartphones e wearables, contribui com 15,22% do mercado, enquanto os sistemas de armazenamento de energia para integração de energias renováveis e outras aplicações, como a aeroespacial, representam os 9,10% restantes. O segmento com capacidade superior a 10.000 mAh lidera, detendo uma participação de 58,45% em 2024, devido ao seu papel crucial no fornecimento de energia para veículos elétricos e em soluções de armazenamento para a rede elétrica.

Escopo do relatório e segmentação do mercado de baterias com ânodo de silício

|

Atributos |

Principais informações de mercado sobre baterias com ânodo de silício |

|

Segmentos abrangidos |

|

|

Países abrangidos |

Europa

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, análises de preços, análises de participação de marcas, pesquisas com consumidores, análises demográficas, análises da cadeia de suprimentos, análises da cadeia de valor, visão geral de matérias-primas/insumos, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e estrutura regulatória. |

Tendências do mercado de baterias com ânodo de silício

“ Inovações pioneiras em ânodos de silício e avanços em baterias para veículos elétricos ”

- Desenvolvimento de Materiais Avançados à Base de Silício: A adoção de compósitos de silício-carbono e ânodos de silício nanoestruturados é uma tendência de destaque, reduzindo significativamente a expansão volumétrica e aumentando a vida útil das baterias. Em 2024, 65,78% dos novos produtos com ânodos de silício na Europa incorporaram esses materiais, melhorando a estabilidade para aplicações em veículos elétricos e eletrônicos de consumo. Essas inovações são cruciais para superar os desafios técnicos do silício e viabilizar a comercialização em larga escala.

- Otimização do design de baterias impulsionada por IA: A inteligência artificial (IA) está transformando o desenvolvimento de ânodos de silício por meio de modelos avançados de aprendizado de máquina, como florestas aleatórias e redes neurais profundas. Esses modelos otimizam o desempenho do ânodo, aumentam a retenção de capacidade e minimizam a degradação. Em 2025, pesquisadores europeus alcançaram uma melhoria de 12,45% na vida útil dos ciclos usando simulações impulsionadas por IA, marcando um salto significativo na tecnologia de baterias.

- Tecnologias de carregamento ultrarrápido: As soluções de carregamento ultrarrápido estão remodelando os mercados de veículos elétricos e eletrônicos de consumo. Baterias à base de silício que carregam até 80% da capacidade em menos de 12 minutos estão ganhando força, impulsionadas por empresas como a Varta AG. Esses avanços reduzem a ansiedade em relação à autonomia, aumentam a conveniência para o consumidor e aceleram a adoção de veículos elétricos, principalmente em áreas urbanas.

- Práticas de Fabricação Sustentável: A produção sustentável é uma prioridade crescente, com os fabricantes aproveitando a energia renovável para a produção de ânodos de silício. Instalações como a fábrica da Elkem ASA na Noruega utilizam 100% de energia hidrelétrica, minimizando o impacto ambiental. Em 2024, 22,67% da produção europeia de ânodos de silício foi alimentada por energias renováveis, em consonância com as metas de sustentabilidade da UE.

- Aplicações aeroespaciais e de defesa: As baterias com ânodo de silício são cada vez mais utilizadas nos setores aeroespacial e de defesa, alimentando drones, satélites e sistemas de missão crítica devido à sua alta densidade de energia e formato compacto. Este segmento está crescendo a uma taxa composta de crescimento anual (CAGR) de 50,89% até 2032, o que destaca a versatilidade da tecnologia de ânodo de silício.

- Colaborações estratégicas na indústria: Parcerias entre montadoras e fabricantes de baterias estão impulsionando a comercialização. A colaboração da BMW com a SGL Carbon para integrar ânodos com silício é um excelente exemplo, com 18,34% dos contratos europeus de baterias para veículos elétricos em 2024 envolvendo fornecedores de ânodos de silício, o que demonstra uma forte confiança do mercado.

Dinâmica do mercado de baterias com ânodo de silício

Motorista

“Aumento dos veículos elétricos, políticas da UE e avanços tecnológicos”

- Adoção acelerada de veículos elétricos na Europa: O aumento expressivo nas vendas de veículos elétricos, com a Alemanha e a França respondendo por 1,42 milhão de unidades em 2023, impulsiona a demanda por baterias com ânodo de silício, que oferecem maior autonomia e carregamento mais rápido. Até 2030, espera-se que os veículos elétricos representem 65,78% das vendas de carros novos, criando uma demanda contínua por tecnologias avançadas de baterias.

- Políticas e incentivos favoráveis da UE: O pacote "Fit for 55" da UE e a proibição de veículos com motor de combustão interna até 2035 fomentam um ambiente propício à inovação em baterias. A UE destinou 10,22 mil milhões de euros para a investigação e desenvolvimento e o fabrico de baterias até 2030, com incentivos nacionais, como os subsídios de 7.000 euros para veículos elétricos na Alemanha, que aceleram a sua adoção.

- Avanços tecnológicos em ânodos de silício: Inovações em silício nanoestruturado, compósitos de silício-grafeno e híbridos de silício-carbono aprimoram o desempenho e reduzem os custos. Os custos de fabricação caíram 18,56% desde 2020, tornando os ânodos de silício mais competitivos.

- Crescente demanda por eletrônicos de consumo: Com 35,67% dos consumidores europeus utilizando dispositivos vestíveis inteligentes em 2024, a demanda por baterias compactas e de alta capacidade está aumentando. Os ânodos de silício possibilitam maior duração da bateria em smartphones e dispositivos vestíveis, impulsionando o crescimento neste segmento.

- Expansão do armazenamento de energia renovável: A meta da UE de 600 GW de capacidade de energia renovável até 2030 aumenta a necessidade de soluções de armazenamento eficientes. As baterias de ânodo de silício, com sua alta densidade de energia, são ideais para aplicações em redes elétricas, apresentando uma taxa de crescimento anual composta (CAGR) de 45,23%.

- Investimentos significativos em P&D: O ecossistema de P&D da Europa, apoiado por 1,89 bilhão de euros em financiamento para baterias em 2024, acelera a comercialização de ânodos de silício. Iniciativas como a Aliança Europeia de Baterias atraem participantes globais, fortalecendo o mercado.

Restrição/Desafio

“ Expansão volumétrica, custos elevados e problemas na cadeia de suprimentos ”

- Expansão volumétrica do silício: A expansão de 300% do silício durante o carregamento causa a degradação dos eletrodos, reduzindo sua vida útil. Soluções de engenharia avançadas são necessárias para lidar com esse problema, o que aumenta os custos de desenvolvimento.

- Altos custos de produção: Processos de fabricação complexos e técnicas de nanoestruturação tornam as baterias com ânodo de silício 25,33% mais caras do que as alternativas à base de grafite, limitando a escalabilidade em mercados sensíveis a custos.

- Interrupções na cadeia de suprimentos: A dependência da Europa em relação às importações de silício da Ásia, que representam 68,45% do total, expõe o mercado a interrupções na cadeia de suprimentos e tensões geopolíticas, aumentando os custos em 12,78% em 2024.

- Escalabilidade comercial limitada: Apenas 8,22% das baterias com ânodo de silício estavam em aplicações de mercado de massa em 2024, devido a complexidades técnicas e altos requisitos de capital, o que retarda a adoção.

- Concorrência de materiais alternativos para ânodos: O titanato de lítio e outros materiais de estado sólido, com custos 15,67% menores, competem com os ânodos de silício em certas aplicações, representando um desafio para o crescimento do mercado.

- Requisitos regulamentares rigorosos: As regulamentações da UE que exigem conteúdo reciclado e relatórios de pegada de carbono aumentam os custos de conformidade em 10,45% das despesas de produção, atrasando a entrada no mercado.

Escopo do mercado de baterias com ânodo de silício

O mercado europeu de iluminação residencial está segmentado com base no tipo de produto, componente, aplicação, tecnologia, usuário final e canal de vendas.

- Por matéria-prima

Com base na matéria-prima, o mercado é segmentado em compostos de silício e isótopos de silício. O segmento de compostos de silício dominou o mercado com uma participação expressiva de 68,22% da receita em 2024, impulsionado por seu uso generalizado em compósitos de silício-carbono para baterias de veículos elétricos.

Espera-se que o segmento de isótopos de silício registre a taxa de crescimento anual composta (CAGR) mais rápida, de 51,45%, entre 2025 e 2032, impulsionado por sua utilização em eletrônicos de alto desempenho.

- Por aplicação de bateria

Com base na aplicação da bateria, o mercado é segmentado em baterias de silício com ânodo puro e baterias SiliconX. O segmento de baterias SiliconX representou a maior participação na receita de mercado em 2024, com 62,78%, avaliada em US$ 51,76 milhões, impulsionada por seu design híbrido de silício-grafite para veículos elétricos.

O segmento de baterias de silício com ânodo puro deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 53,12%, entre 2025 e 2032, impulsionado pelos avanços na tecnologia de ânodo 100% silício.

- Por usuário final

Com base no usuário final, o mercado é segmentado em automotivo, eletrônicos, energia e outros. O segmento automotivo detinha a maior participação na receita de mercado, com 65,68% em 2024, impulsionado pela crescente demanda por baterias para veículos elétricos.

Espera-se que o segmento de eletrônicos registre a taxa de crescimento anual composta (CAGR) mais rápida, de 49,33%, entre 2025 e 2032, impulsionado pela crescente adoção de dispositivos vestíveis inteligentes e smartphones.

- Por capacidade

Com base na capacidade, o mercado é segmentado em 0–3.000 mAh, 3.000–10.000 mAh, 10.000–60.000 mAh e 60.000 mAh ou mais. O segmento acima de 10.000 mAh dominou o mercado com uma participação expressiva de 58,45% da receita em 2024, impulsionado por seu papel crucial em veículos elétricos e aplicações de armazenamento em redes elétricas.

Espera-se que o segmento de 3.000 a 10.000 mAh apresente a taxa de crescimento anual composta (CAGR) mais rápida, de 50,67%, entre 2025 e 2032, impulsionado pelo seu uso em eletrônicos de consumo.

Análise Regional do Mercado de Baterias com Material de Ânodo de Silício

Análise do mercado de baterias com ânodo de silício na Alemanha

A Alemanha dominou o mercado europeu de baterias com ânodo de silício, com uma participação de 32,41% na receita em 2024, avaliada em US$ 26,71 milhões, impulsionada por sua robusta indústria automotiva, com 800.000 unidades de veículos elétricos vendidas em 2023, e por investimentos significativos em P&D. Empresas-chave como a SGL Carbon GmbH e a Varta AG estão na vanguarda da inovação, com o Grupo Volkswagen apoiando projetos como o desenvolvimento de ânodos de silício da Nexo. O setor automotivo representou a maior participação de aplicação, com 80,12% em 2024, com a BMW integrando ânodos com silício em sua linha de veículos elétricos. A expectativa é que a Alemanha mantenha sua dominância com uma taxa de crescimento anual composta (CAGR) projetada de 48,27% de 2025 a 2032, impulsionada por políticas da UE, como o pacote Fit for 55 e um investimento de € 3 bilhões em infraestrutura de recarga para veículos elétricos.

Análise do mercado de baterias com ânodo de silício na França

O mercado francês foi avaliado em US$ 18,3 milhões em 2024, impulsionado pela fábrica da NEO Battery Materials, que deverá produzir 5.000 toneladas de ânodos de silício anualmente até 2026. Incentivos governamentais, incluindo isenções fiscais por 49 anos, sustentam o crescimento do mercado. Os setores automotivo e de armazenamento de energia representaram parcelas significativas em 2024, impulsionados pelas vendas de veículos elétricos na França, que atingiram 600.000 unidades em 2023. A França deverá apresentar uma taxa de crescimento anual composta (CAGR) de 45% entre 2025 e 2032, impulsionada por seu foco em energia sustentável e pela proximidade com os mercados da UE.

Análise do mercado de baterias com ânodo de silício no Reino Unido

O mercado do Reino Unido foi avaliado em US$ 15,1 milhões em 2024, impulsionado por seu papel crescente nas cadeias de suprimentos de veículos elétricos, com empresas como a Tesla estabelecendo fábricas. O segmento automotivo representou a maior participação de mercado, com 70% em 2024, impulsionado pelas exportações para a União Europeia. Prevê-se que o Reino Unido registre uma taxa de crescimento anual composta (CAGR) de 43% de 2025 a 2032, sustentada por acordos comerciais como o Brexit e pelo aumento da produção de veículos elétricos.

Participação de mercado de baterias com material de ânodo de silício

- A indústria de baterias com ânodo de silício é liderada principalmente por empresas consolidadas, incluindo:

- Amprius Technologies (EUA)

- Sila Nanotechnologies Inc.

- Group14 Technologies Inc. (EUA)

- NanoGraf Corporation (EUA)

- Enovix Corporation (EUA)

- Enevate Corporation (EUA)

- Bateria de lítio da Califórnia (EUA)

- Solidion Technology, Inc. (EUA)

- Ionblox Inc. (EUA)

- NEO Battery Materials Ltd. (Canadá)

- Targray Technology International (Canadá)

Últimos desenvolvimentos no mercado europeu de baterias com ânodo de silício

- Em abril de 2025, a Sila Nanotechnologies iniciou a operação de sua moderna fábrica em Moses Lake, Washington, estrategicamente projetada para produzir 10 GWh de material de ânodo de silício de alto desempenho anualmente até 2026. Essa fábrica utiliza energia hidrelétrica renovável e de baixo custo para garantir uma produção sustentável e ecologicamente correta, posicionando a Sila como líder em tecnologia de baterias escalável e ambientalmente responsável e atendendo à crescente demanda por soluções para veículos elétricos e armazenamento de energia na América do Norte.

- Em dezembro de 2024, a Sionic Energy apresentou uma bateria inovadora com ânodo 100% de silício, oferecendo uma densidade de energia impressionante 40% maior em comparação com as baterias convencionais à base de grafite. Essa bateria inovadora foi integrada em modelos selecionados de veículos elétricos nos EUA, proporcionando maior autonomia e desempenho, marcando um marco significativo na comercialização da tecnologia de ânodo de silício puro e reforçando o papel da Sionic no avanço das capacidades das baterias para veículos elétricos.

- Em março de 2025, a Samsung SDI apresentou sua revolucionária bateria cilíndrica de ultra-alta potência de 50 amperes com ânodos de silício avançados na InterBattery 2025, uma das principais feiras globais de baterias. Voltada para aplicações de alto desempenho em veículos elétricos, essa bateria oferece tempos de carregamento 20% mais rápidos, possibilitando ciclos de carga velozes que aumentam a conveniência para o consumidor e apoiam a adoção generalizada de veículos elétricos em mercados competitivos.

- Em julho de 2023, a Panasonic Energy firmou um acordo estratégico de longo prazo com a Nexeon, fornecedora líder de materiais de ânodo de silício, para garantir um fornecimento constante de ânodos de silício de alta qualidade para sua fábrica de baterias de última geração no Kansas. Essa colaboração, que visa aprimorar o desempenho das baterias de veículos elétricos a partir de 2025, reforça o compromisso da Panasonic com a integração de materiais de última geração para oferecer densidade de energia e eficiência superiores em aplicações para veículos elétricos.

- Em 2024, a NEO Battery Materials garantiu um terreno de 3,2 hectares em Windsor, Canadá, para a construção de sua primeira fábrica dedicada à produção de ânodos de silício. Este ambicioso projeto visa atingir uma capacidade de produção anual de 5.000 toneladas após a conclusão de todas as fases de expansão, posicionando a NEO como um ator-chave na crescente cadeia de suprimentos de baterias do Canadá e apoiando os mercados de veículos elétricos e armazenamento de energia da região com materiais de ânodo de alto desempenho produzidos internamente.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Índice

1 INTRODUÇÃO

1.1 OBJETIVOS DO ESTUDO

1.2 DEFINIÇÃO DE MERCADO

1.3 VISÃO GERAL DO MERCADO EUROPEU DE BATERIAS COM MATERIAL DE ÂNODO DE SILÍCIO

1.4 MOEDA E PREÇOS

1.5 LIMITAÇÃO

1.6 MERCADOS ABRANGIDOS

2. SEGMENTAÇÃO DE MERCADO

2.1 PRINCIPAIS CONCLUSÕES

2.2 CHEGANDO AO MERCADO EUROPEU DE BATERIAS COM MATERIAL DE ÂNODO DE SILÍCIO

2.2.1 GRADE DE POSICIONAMENTO DE FORNECEDORES

2.2.2 CURVA DO CICLO DE VIDA DA TECNOLOGIA

2.2.3 GUIA DE MERCADO

2.2.4 MATRIZ DE POSICIONAMENTO DA EMPRESA

2.2.5 ANÁLISE DA PARTICIPAÇÃO DE MERCADO DA EMPRESA

2.2.6 MODELAGEM MULTIVARIADA

2.2.7 ANÁLISE DE CIMA PARA BAIXO

2.2.8 NORMAS DE MEDIÇÃO

2.2.9 ANÁLISE DA PARTICIPAÇÃO DE MERCADO DOS FORNECEDORES

2.2.10 PONTOS DE DADOS DE ENTREVISTAS PRIMÁRIAS PRINCIPAIS

2.2.11 PONTOS DE DADOS DE PRINCIPAIS BASES DE DADOS SECUNDÁRIAS

2.3 MERCADO EUROPEU DE BATERIAS COM MATERIAL DE ÂNODO DE SILÍCIO: PANORAMA DA PESQUISA

2.4 PRESSUPOSTOS

3. VISÃO GERAL DO MERCADO

3.1 MOTORISTAS

3.2 RESTRIÇÕES

3.3 OPORTUNIDADES

3.4 DESAFIOS

4 RESUMO EXECUTIVO

5 INSIGHTS PREMIUM

5.1 AS CINCO FORÇAS DE PORTER

5.2 NORMAS REGULAMENTARES

5.3 TENDÊNCIAS TECNOLÓGICAS

5.4 ANÁLISE DE PATENTES

5.5 ESTUDO DE CASO

5.6 ANÁLISE DA CADEIA DE VALOR

5.7 ANÁLISE COMPARATIVA DE EMPRESAS

5.8 ANÁLISE DE PREÇOS

6. MERCADO EUROPEU DE BATERIAS COM MATERIAL DE ÂNODO DE SILÍCIO, POR COMPONENTES

6.1 VISÃO GERAL

6.2 ELETRÓLITOS DE ESTADO SÓLIDO

6.3 ÂNODO DE SILÍCIO (COM IDENTIFICAÇÃO EM SI)

6.4 SEPARADOR

6.5 COLECIONADORES ATUAIS

6.6 ÂNODO DE ENXOFRE

6.7 OUTROS

7. MERCADO EUROPEU DE BATERIAS COM MATERIAL DE ÂNODO DE SILÍCIO, POR MATERIAL

7.1 VISÃO GERAL

7.2 SIO

7.3 SI-C

7.4 MATERIAL DE REVESTIMENTO NO ELETRODO

7.5 OUTROS

8. MERCADO EUROPEU DE BATERIAS COM MATERIAL DE ÂNODO DE SILÍCIO, POR CAPACIDADE

8.1 VISÃO GERAL

8,2 0 – 3.000 MAH

8,3 3.000 – 10.000 mAh

8,4 10.000 – 60.000 MAH

8,5 60.000 mAh e acima

9. MERCADO EUROPEU DE BATERIAS COM MATERIAL DE ÂNODO DE SILÍCIO, POR TAMANHO

9.1 VISÃO GERAL

9,2 MENOS DE 4 MICRONS

9,3 MAIS DE 4 MICRONS

10 MERCADO EUROPEU DE BATERIAS COM MATERIAL DE ÂNODO DE SILÍCIO, POR TIPO DE BATERIA

10.1 VISÃO GERAL

10,2 CILÍNDRICO

10.3 PRISMÁTICO

10,4 SACO

11 MERCADO EUROPEU DE BATERIAS COM MATERIAL DE ÂNODO DE SILÍCIO, POR VOLTAGEM

11.1 VISÃO GERAL

11.2 BAIXA TENSÃO

11.3 MÉDIA TENSÃO

11.4 ALTA TENSÃO

12. MERCADO EUROPEU DE BATERIAS COM MATERIAL DE ÂNODO DE SILÍCIO, POR CANAL DE DISTRIBUIÇÃO

12.1 VISÃO GERAL

12.2 DIRETO

12.3 INDIRETO

13. MERCADO EUROPEU DE BATERIAS COM MATERIAL DE ÂNODO DE SILÍCIO, POR USUÁRIO FINAL

13.1 VISÃO GERAL

13.2 AUTOMOTIVO

13.2.1 AUTOMOTIVO, POR TIPO

13.2.1.1. VEÍCULOS ELÉTRICOS A BATERIA (VEBs)

13.2.1.2. VEÍCULOS ELÉTRICOS HÍBRIDOS PLUG-IN (PHEVs)

13.2.1.3. VEÍCULOS ELÉTRICOS HÍBRIDOS (VEH)

13.2.1.4. BICICLETAS ELÉTRICAS

13.2.2 MATERIAL, POR TIPO

13.2.2.1. ELETRÓLITOS DE ESTADO SÓLIDO

13.2.2.2. ÂNODO DE SILÍCIO (COM IDENTIFICAÇÃO EM SI)

13.2.2.3. SIO

13.2.2.4. SI-C

13.2.2.5. MATERIAL DE REVESTIMENTO NO ELETRODO

13.2.2.6. SEPARADOR

13.2.2.7. COLECIONADORES ATUAIS

13.2.2.8. ÂNODO DE ENXOFRE

13.2.2.9. OUTROS

13.3 ELETRÔNICOS DE CONSUMO

13.3.1 ELETRÔNICOS DE CONSUMO, POR TIPO

13.3.1.1. CELULARES 3G/4G

13.3.1.2. LAPTOPS

13.3.1.3. COMPRIMIDOS

13.3.1.4. MP4

13.3.1.5. CÂMERAS DIGITAIS

13.3.1.6. OUTROS DISPOSITIVOS ELETRÔNICOS

13.3.2 MATERIAL, POR TIPO

13.3.2.1. ELETRÓLITOS DE ESTADO SÓLIDO

13.3.2.2. ÂNODO DE SILÍCIO (COM IDENTIFICAÇÃO EM SI)

13.3.2.3. SIO

13.3.2.4. SI-C

13.3.2.5. MATERIAL DE REVESTIMENTO NO ELETRODO

13.3.2.6. SEPARADOR

13.3.2.7. COLECIONADORES ATUAIS

13.3.2.8. ÂNODO DE ENXOFRE

13.3.2.9. OUTROS

13.4 INDUSTRIAL

13.4.1 MATERIAL, POR TIPO

13.4.1.1. ELETRÓLITOS DE ESTADO SÓLIDO

13.4.1.2. ÂNODO DE SILÍCIO (COM IDENTIFICAÇÃO EM SI)

13.4.1.3. SIO

13.4.1.4. SI-C

13.4.1.5. MATERIAL DE REVESTIMENTO NO ELETRODO

13.4.1.6. SEPARADOR

13.4.1.7. COLECIONADORES ATUAIS

13.4.1.8. ÂNODO DE ENXOFRE

13.4.1.9. OUTROS

13.5 REDE ELÉTRICA E ENERGIA RENOVÁVEL

13.5.1 MATERIAL, POR TIPO

13.5.1.1. ELETRÓLITOS DE ESTADO SÓLIDO

13.5.1.2. ÂNODO DE SILÍCIO (COM IDENTIFICAÇÃO EM SI)

13.5.1.3. SIO

13.5.1.4. SI-C

13.5.1.5. MATERIAL DE REVESTIMENTO NO ELETRODO

13.5.1.6. SEPARADOR

13.5.1.7. COLECIONADORES ATUAIS

13.5.1.8. ÂNODO DE ENXOFRE

13.5.1.9. OUTROS

14 MERCADO EUROPEU DE BATERIAS COM MATERIAL DE ÂNODO DE SILÍCIO, POR GEOGRAFIA

MERCADO EUROPEU DE BATERIAS COM MATERIAL DE ÂNODO DE SILÍCIO (TODA A SEGMENTAÇÃO ACIMA ESTÁ REPRESENTADA NESTE CAPÍTULO POR PAÍS)

14.1 EUROPA

14.1.1 ALEMANHA

14.1.2 FRANÇA

14.1.3 Reino Unido

14.1.4 ITÁLIA

14.1.5 ESPANHA

14.1.6 RÚSSIA

14.1.7 TURQUIA

14.1.8 BÉLGICA

14.1.9 PAÍSES BAIXOS

14.1.10 NORUEGA

14.1.11 FINLÂNDIA

14.1.12 SUÍÇA

14.1.13 DINAMARCA

14.1.14 SUÉCIA

14.1.15 POLÔNIA

14.1.16 RESTO DA EUROPA

14.2 PRINCIPAIS CONCLUSÕES: POR PRINCIPAIS PAÍSES

15. MERCADO EUROPEU DE BATERIAS COM MATERIAIS DE ÂNODO DE SILÍCIO, PANORAMA DAS EMPRESAS

15.1 ANÁLISE DAS AÇÕES DA EMPRESA: EUROPA

15.2 FUSÕES E AQUISIÇÕES

15.3 DESENVOLVIMENTO E APROVAÇÕES DE NOVOS PRODUTOS

15.4 EXPANSÕES

15.5 ALTERAÇÕES REGULAMENTARES

15.6 PARCERIAS E OUTROS DESENVOLVIMENTOS ESTRATÉGICOS

16. MERCADO EUROPEU DE BATERIAS COM MATERIAL DE ÂNODO DE SILÍCIO: ANÁLISE SWOT E DBMR

17. MERCADO EUROPEU DE BATERIAS COM MATERIAL DE ÂNODO DE SILÍCIO, PERFIL DA EMPRESA

17.1 LEYDENJAR TECHNOLOGIES

17.1.1 PERFIL DA EMPRESA

17.1.2 ANÁLISE DE RECEITAS

17.1.3 PRESENÇA GEOGRÁFICA

17.1.4 PORTFÓLIO DE PRODUTOS

17.1.5 DESENVOLVIMENTOS RECENTES

17.2 NEXEON® LTDA.

17.2.1 PERFIL DA EMPRESA

17.2.2 ANÁLISE DE RECEITAS

17.2.3 PRESENÇA GEOGRÁFICA

17.2.4 PORTFÓLIO DE PRODUTOS

17.2.5 DESENVOLVIMENTOS RECENTES

17.3 HUAWEI

17.3.1 PERFIL DA EMPRESA

17.3.2 ANÁLISE DE RECEITAS

17.3.3 PRESENÇA GEOGRÁFICA

17.3.4 PORTFÓLIO DE PRODUTOS

17.3.5 DESENVOLVIMENTOS RECENTES

17.4 SILA NANOTECHNOLOGIES INC.

17.4.1 PERFIL DA EMPRESA

17.4.2 ANÁLISE DE RECEITAS

17.4.3 PRESENÇA GEOGRÁFICA

17.4.4 PORTFÓLIO DE PRODUTOS

17.4.5 DESENVOLVIMENTOS RECENTES

17,5 TARGRAY

17.5.1 PERFIL DA EMPRESA

17.5.2 ANÁLISE DE RECEITAS

17.5.3 PRESENÇA GEOGRÁFICA

17.5.4 PORTFÓLIO DE PRODUTOS

17.5.5 DESENVOLVIMENTOS RECENTES

17.6 ENWAIR ENERGY TECHNOLOGIES CORP

17.6.1 PERFIL DA EMPRESA

17.6.2 ANÁLISE DE RECEITAS

17.6.3 PRESENÇA GEOGRÁFICA

17.6.4 PORTFÓLIO DE PRODUTOS

17.6.5 DESENVOLVIMENTOS RECENTES

17.7 NANOXPLORE INC.

17.7.1 PERFIL DA EMPRESA

17.7.2 ANÁLISE DE RECEITAS

17.7.3 PRESENÇA GEOGRÁFICA

17.7.4 PORTFÓLIO DE PRODUTOS

17.7.5 DESENVOLVIMENTOS RECENTES

17.8 E-MAGY

17.8.1 PERFIL DA EMPRESA

17.8.2 ANÁLISE DE RECEITAS

17.8.3 PRESENÇA GEOGRÁFICA

17.8.4 PORTFÓLIO DE PRODUTOS

17.8.5 DESENVOLVIMENTOS RECENTES

17.9 BATERIA DE LÍTIO DA CALIFÓRNIA

17.9.1 PERFIL DA EMPRESA

17.9.2 ANÁLISE DE RECEITAS

17.9.3 PRESENÇA GEOGRÁFICA

17.9.4 PORTFÓLIO DE PRODUTOS

17.9.5 DESENVOLVIMENTOS RECENTES

17.1 TECNOLOGIAS DO GRUPO 14

17.10.1 PERFIL DA EMPRESA

17.10.2 ANÁLISE DE RECEITAS

17.10.3 PRESENÇA GEOGRÁFICA

17.10.4 PORTFÓLIO DE PRODUTOS

17.10.5 DESENVOLVIMENTOS RECENTES

17.11 ELKEM ASA

17.11.1 PERFIL DA EMPRESA

17.11.2 ANÁLISE DE RECEITAS

17.11.3 PRESENÇA GEOGRÁFICA

17.11.4 PORTFÓLIO DE PRODUTOS

17.11.5 DESENVOLVIMENTOS RECENTES

17.12 CENTRAR COMO

17.12.1 PERFIL DA EMPRESA

17.12.2 ANÁLISE DE RECEITAS

17.12.3 PRESENÇA GEOGRÁFICA

17.12.4 PORTFÓLIO DE PRODUTOS

17.12.5 DESENVOLVIMENTOS RECENTES

17.13 ALKEGEN

17.13.1 PERFIL DA EMPRESA

17.13.2 ANÁLISE DE RECEITAS

17.13.3 PRESENÇA GEOGRÁFICA

17.13.4 PORTFÓLIO DE PRODUTOS

17.13.5 DESENVOLVIMENTOS RECENTES

17.14 UNIFRAX

17.14.1 PERFIL DA EMPRESA

17.14.2 ANÁLISE DE RECEITAS

17.14.3 PRESENÇA GEOGRÁFICA

17.14.4 PORTFÓLIO DE PRODUTOS

17.14.5 DESENVOLVIMENTOS RECENTES

NOTA: A LISTA DE EMPRESAS APRESENTADA NÃO É EXAUSTIVA E RESULTA DE ACORDO COM AS SOLICITAÇÕES DE NOSSOS CLIENTES ANTERIORES. AVALIAMOS MAIS DE 100 EMPRESAS EM NOSSO ESTUDO, PORTANTO, A LISTA PODE SER MODIFICADA OU SUBSTITUÍDA MEDIANTE SOLICITAÇÃO.

18 CONCLUSÃO

19 QUESTIONÁRIO

20 RELATÓRIOS RELACIONADOS

21 SOBRE A DATA BRIDGE MARKET RESEARCH

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.