Europe Thyroid Ablation Devices Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

60.51 Billion

USD

126.90 Billion

2025

2033

USD

60.51 Billion

USD

126.90 Billion

2025

2033

| 2026 –2033 | |

| USD 60.51 Billion | |

| USD 126.90 Billion | |

| % | |

|

Segmentação do mercado europeu de dispositivos de ablação da tireoide por doença (nódulos tireoidianos benignos e cânceres de tireoide), tipo de produto (dispositivos térmicos e não térmicos), modalidade (fixo, autônomo e portátil), tipo (ablação por radiofrequência, ablação a laser ou luz, ablação por ultrassom, crioablação, ablação elétrica, ablação por micro-ondas, ablação hidrotérmica e outros), usuário final (hospitais e centros cirúrgicos, centros de oncologia, clínicas, serviços de saúde comunitários e outros), canal de distribuição (vendas diretas e distribuidores terceirizados) - Tendências e previsões do setor até 2033.

Tamanho do mercado europeu de dispositivos de ablação da tireoide

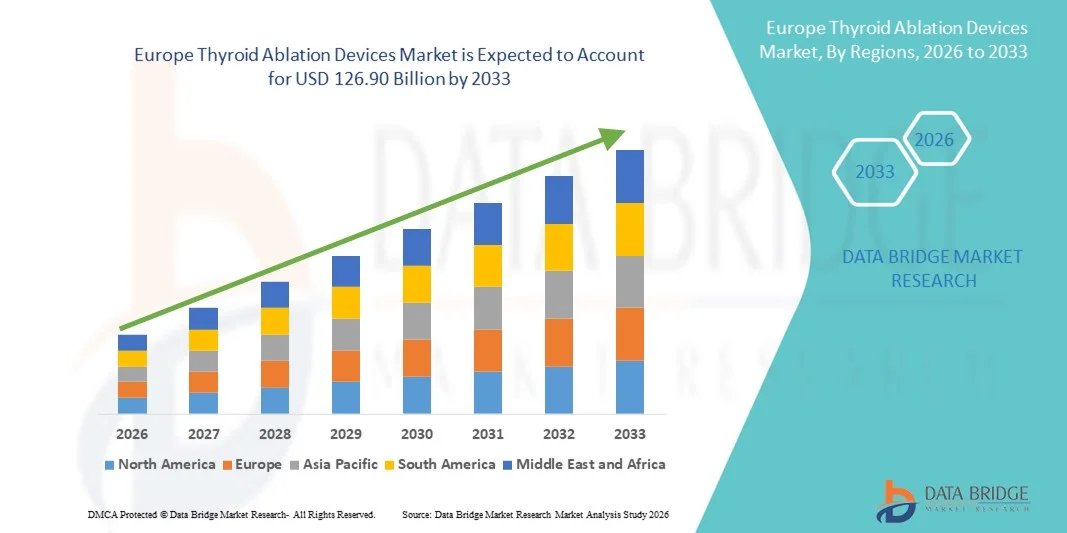

- O mercado europeu de dispositivos de ablação da tireoide foi avaliado em US$ 60,51 bilhões em 2025 e deverá atingir US$ 126,90 bilhões até 2033 , com uma taxa de crescimento anual composta (CAGR) de 9,7% durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pela crescente prevalência de distúrbios da tireoide, incluindo hipertireoidismo, nódulos tireoidianos e câncer de tireoide, juntamente com a crescente adoção de procedimentos de tratamento minimamente invasivos. Os avanços nas tecnologias de ablação, como dispositivos baseados em radiofrequência, micro-ondas e laser, estão impulsionando uma maior adoção clínica em hospitais, clínicas de endocrinologia e centros ambulatoriais.

- Além disso, a crescente preferência dos pacientes por opções de tratamento não cirúrgicas, de baixo risco e custo-efetivas está consolidando os dispositivos de ablação da tireoide como uma solução preferencial para o tratamento da tireoide. Esses fatores convergentes estão acelerando a adoção dos dispositivos de ablação da tireoide, impulsionando significativamente o crescimento geral do setor.

Análise do mercado europeu de dispositivos de ablação da tireoide

- Os dispositivos de ablação da tireoide são cada vez mais utilizados para o tratamento minimamente invasivo de nódulos tireoidianos, hipertireoidismo e câncer de tireoide. Sua adoção é impulsionada pelos avanços tecnológicos em dispositivos de radiofrequência, micro-ondas, laser e ultrassom focalizado de alta intensidade (HIFU), que possibilitam procedimentos mais seguros, realizados em regime ambulatorial, e uma recuperação mais rápida para o paciente.

- A crescente demanda por dispositivos de ablação da tireoide é impulsionada principalmente pela maior prevalência de distúrbios da tireoide, pela crescente preferência dos pacientes por procedimentos não cirúrgicos e pelo aumento da conscientização entre os profissionais de saúde sobre opções de tratamento minimamente invasivas. Esses fatores convergentes estão acelerando a adoção de dispositivos de ablação da tireoide, impulsionando significativamente o crescimento geral do mercado.

- O Reino Unido dominou o mercado de dispositivos de ablação da tireoide, com a maior participação na receita, de aproximadamente 42,7% em 2025, impulsionado por uma infraestrutura de saúde avançada, alto volume de procedimentos, ampla cobertura de planos de saúde e a presença de fabricantes líderes de dispositivos médicos. O país foi responsável pela maior parte da demanda regional devido à ampla adoção clínica de tecnologias avançadas de ablação.

- Prevê-se que a Alemanha seja a região de crescimento mais rápido no mercado de dispositivos de ablação da tireoide durante o período de previsão, registrando uma taxa de crescimento anual composta (CAGR) impulsionada pela crescente prevalência de distúrbios da tireoide, pela maior conscientização sobre terapias minimamente invasivas e pela expansão de clínicas especializadas em endocrinologia e radiologia em todo o país.

- O segmento de dispositivos térmicos dominou a maior fatia de mercado em receita, com 71,2% em 2025, impulsionado pela ampla adoção de terapias de ablação por radiofrequência, micro-ondas e laser para o tratamento da tireoide.

Escopo do relatório e segmentação do mercado de dispositivos de ablação da tireoide

|

Atributos |

Dispositivos de ablação da tireoide: principais informações de mercado |

|

Segmentos abrangidos |

|

|

Países abrangidos |

Europa

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, epidemiologia de pacientes, análise de projetos em desenvolvimento, análise de preços e estrutura regulatória. |

Tendências do mercado europeu de dispositivos de ablação da tireoide

Crescente adoção de procedimentos de ablação da tireoide minimamente invasivos em todo o mundo.

- Uma tendência significativa e crescente no mercado global de dispositivos de ablação da tireoide é a adoção cada vez maior de técnicas de ablação minimamente invasivas e guiadas por imagem. Essas abordagens, incluindo ablação por radiofrequência, micro-ondas e laser, estão se tornando alternativas preferenciais às intervenções cirúrgicas tradicionais devido ao menor tempo de recuperação, menores taxas de complicações e maior conforto para o paciente.

- Por exemplo, em 2023, pesquisadores na Coreia do Sul relataram um aumento significativo no uso da ablação por radiofrequência (ARF) para nódulos tireoidianos benignos, demonstrando eficácia comparável à cirurgia, com menos complicações e menor tempo de internação hospitalar. Tendências semelhantes de adoção foram observadas nos Estados Unidos e em partes da Europa, evidenciando a expansão global dessas técnicas.

- Os avanços tecnológicos na precisão dos dispositivos, no guiamento por imagem e no monitoramento em tempo real estão possibilitando procedimentos de ablação mais seguros e eficazes, facilitando sua integração à prática clínica padrão em diversas regiões.

- A crescente conscientização entre médicos e pacientes sobre opções não cirúrgicas para distúrbios da tireoide está acelerando ainda mais a adoção de terapias de ablação em todo o mundo.

- Essa tendência está reformulando os protocolos de tratamento, incentivando hospitais, clínicas ambulatoriais e centros de endocrinologia especializados em todo o mundo a investir em dispositivos de ablação modernos para melhorar os resultados dos pacientes e a eficiência geral do procedimento.

Dinâmica do mercado europeu de dispositivos de ablação da tireoide

Motorista

Aumento da prevalência de distúrbios da tireoide e demanda global por soluções minimamente invasivas.

- O aumento da prevalência global de nódulos tireoidianos, bócio e condições de hipertireoidismo está impulsionando a demanda por terapias de ablação minimamente invasivas.

- Pacientes e médicos buscam tratamentos que minimizem os riscos cirúrgicos e melhorem o tempo de recuperação.

- Por exemplo, a Associação Americana da Tireoide (ATA) relatou, em 2022, uma crescente adoção da ablação por radiofrequência (ARF) e da ablação por micro-ondas (AMO) na América do Norte, destacando períodos de recuperação mais curtos e melhores resultados estéticos em comparação com a cirurgia convencional. Tendências semelhantes foram observadas em países da Ásia-Pacífico e da Europa, refletindo a aceitação mundial das terapias de ablação.

- A expansão dos programas de rastreio da tiroide, das iniciativas de cuidados de saúde preventivos e das campanhas de diagnóstico precoce em todas as regiões está a contribuir para taxas de deteção mais elevadas, aumentando assim a necessidade de dispositivos de ablação seguros e eficazes.

- A colaboração entre fabricantes de dispositivos médicos, hospitais e instituições de pesquisa em todo o mundo está ampliando o acesso a tecnologias de ablação inovadoras, aumentando a adoção global.

- A crescente ênfase em tratamentos minimamente invasivos e centrados no paciente deverá continuar impulsionando o crescimento do mercado global em hospitais, clínicas especializadas e centros ambulatoriais.

Restrição/Desafio

Preocupações com relação à segurança cibernética e altos custos iniciais

- O alto custo dos dispositivos avançados de ablação da tireoide e dos acessórios descartáveis continua sendo um grande desafio, principalmente em países em desenvolvimento e sistemas de saúde com recursos limitados.

- Por exemplo, vários hospitais na Índia e na América Latina relataram atrasos na adoção das tecnologias de ablação por radiofrequência (RFA) e ablação por micro-ondas (MWA) devido aos altos custos dos equipamentos e à cobertura limitada dos planos de saúde, apesar do conhecimento clínico sobre seus benefícios.

- As variações nas políticas de reembolso e nos marcos regulatórios entre as regiões podem dificultar a rápida adoção desses dispositivos em nível global, uma vez que hospitais e clínicas avaliam a relação custo-benefício e a viabilidade dos procedimentos.

- A necessidade de treinamento especializado e experiência do operador para realizar a ablação da tireoide com segurança representa outro desafio, particularmente em regiões com acesso limitado a profissionais clínicos qualificados.

- Abordar esses desafios por meio de estratégias de redução de custos, maior cobertura de seguro, programas internacionais de treinamento clínico e estudos de validação de resultados a longo prazo será crucial para garantir o crescimento global sustentado do mercado de dispositivos de ablação da tireoide.

Escopo do mercado europeu de dispositivos de ablação da tireoide

O mercado é segmentado com base na doença, tipo de produto, modalidade, tipo de usuário final e canal de distribuição.

- Por doença

Com base na doença, o mercado de dispositivos de ablação da tireoide é segmentado em nódulos tireoidianos benignos e cânceres de tireoide. O segmento de nódulos tireoidianos benignos dominou a maior participação de mercado em receita, com 62,5% em 2025, impulsionado pela alta prevalência de condições nodulares da tireoide e pela crescente preferência por procedimentos de ablação minimamente invasivos em detrimento da cirurgia tradicional. Os pacientes frequentemente optam pela ablação devido ao menor risco, tempo de recuperação reduzido e melhores resultados estéticos. Hospitais e centros cirúrgicos adotam amplamente tecnologias de ablação térmica e não térmica para o tratamento direcionado de nódulos. A crescente conscientização entre endocrinologistas e pacientes, juntamente com os avanços na orientação por imagem, apoia a adoção. Melhorias tecnológicas, como monitoramento ultrassonográfico em tempo real e direcionamento preciso, aprimoram a precisão do procedimento. O aumento da triagem para distúrbios da tireoide e o maior volume de pacientes em ambientes ambulatoriais impulsionam a dominância da receita. Políticas de reembolso robustas em mercados desenvolvidos incentivam o uso de dispositivos de ablação. Evidências de estudos clínicos validam a segurança e a eficácia, impulsionando ainda mais a adoção. A crescente ênfase em tratamentos personalizados e que priorizam o bem-estar do paciente sustenta a demanda. A integração com programas de terapia minimamente invasiva em hospitais e centros cirúrgicos fortalece a posição de mercado. A preferência crescente em relação à cirurgia convencional reduz o tempo de internação e os custos, consolidando ainda mais a liderança.

O segmento de câncer de tireoide deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 10,8%, entre 2026 e 2033, impulsionado pelo aumento da incidência de neoplasias malignas da tireoide e pela adoção da ablação como adjuvante ou alternativa à cirurgia. A ablação proporciona destruição tumoral direcionada com danos colaterais mínimos, especialmente para tumores pequenos ou recorrentes. Os avanços na ablação por radiofrequência, laser e micro-ondas melhoram os resultados dos procedimentos. O aumento dos programas de conscientização sobre o câncer e as práticas de diagnóstico precoce impulsionam o encaminhamento de pacientes. Hospitais e centros de oncologia estão adotando cada vez mais esses dispositivos para o tratamento de cânceres de tireoide localizados. Evidências clínicas comprovam a alta segurança e eficácia, incentivando a adoção pelos médicos. A integração tecnológica com modalidades de imagem permite ablação precisa e melhor monitoramento. O aumento dos investimentos em infraestrutura para o tratamento do câncer, principalmente em mercados emergentes, acelera a penetração no mercado. O crescimento dos procedimentos ambulatoriais de oncologia da tireoide também contribui para a adoção. Políticas de reembolso favoráveis para tratamentos oncológicos minimamente invasivos fortalecem a confiança do mercado. Esses fatores, em conjunto, posicionam o câncer de tireoide como o segmento de doenças com o crescimento mais rápido.

- Por tipo de produto

Com base no tipo de produto, o mercado é segmentado em dispositivos térmicos e dispositivos não térmicos. O segmento de dispositivos térmicos dominou a maior participação de mercado em receita, com 71,2% em 2025, impulsionado pela ampla adoção de terapias de ablação por radiofrequência, micro-ondas e laser para o tratamento da tireoide. Os dispositivos térmicos oferecem fornecimento preciso de energia, zonas de ablação consistentes e resultados previsíveis, tornando-os a escolha preferida tanto para condições benignas quanto malignas da tireoide. Hospitais e centros cirúrgicos preferem a ablação térmica devido à eficiência operacional e à confiabilidade clínica. Avanços tecnológicos, como sistemas de ablação com controle de temperatura e monitoramento em tempo real, melhoram a segurança e a eficácia. O segmento também se beneficia de forte validação clínica e alta confiança por parte dos médicos. A crescente preferência dos pacientes por procedimentos minimamente invasivos aumenta a demanda. Os dispositivos térmicos se integram bem aos sistemas de orientação por ultrassom, aprimorando a precisão do direcionamento. Aprovações regulatórias e reembolso apoiam a adoção em mercados-chave. O aumento da atividade de ensaios clínicos e pesquisas sobre a eficácia da ablação térmica impulsiona ainda mais o crescimento. O uso expandido em procedimentos ambulatoriais reduz a hospitalização. A facilidade de treinamento para os médicos apoia uma adoção mais ampla. Em conjunto, esses fatores estabelecem os dispositivos térmicos como o principal segmento de produtos.

O segmento de dispositivos não térmicos deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 12,4%, entre 2026 e 2033, impulsionado pelo crescente interesse em modalidades não térmicas, como ablação elétrica, ablação hidrotérmica e abordagens não térmicas inovadoras. Os dispositivos não térmicos reduzem o risco de lesão térmica às estruturas circundantes, tornando-os atrativos para populações de pacientes sensíveis. Evidências clínicas crescentes comprovam a eficácia em nódulos e tumores tireoidianos recorrentes. A demanda crescente por alternativas mais seguras e minimamente invasivas impulsiona a adoção. A integração com tecnologias avançadas de imagem aumenta a precisão do procedimento. Hospitais, clínicas e centros de endocrinologia especializados estão incorporando cada vez mais dispositivos não térmicos. Os avanços no design dos dispositivos e na distribuição de energia melhoram os resultados. O aumento do financiamento para pesquisa em tecnologias não térmicas acelera a comercialização. A penetração de mercado em economias emergentes cresce devido ao menor risco de complicações. A crescente conscientização entre endocrinologistas e pacientes também contribui para a adoção. As aprovações regulatórias para dispositivos inovadores fortalecem a confiança do mercado. Em conjunto, esses fatores fazem dos dispositivos não térmicos o segmento de produtos com crescimento mais rápido.

- Por modalidade

Com base na modalidade, o mercado é segmentado em dispositivos fixos, autônomos e portáteis. O segmento de dispositivos autônomos dominou a maior participação de mercado em receita, com 48,7% em 2025, devido à sua versatilidade e ampla adoção em hospitais e centros cirúrgicos. Os sistemas de ablação autônomos são autossuficientes, permitindo fácil integração em salas de cirurgia e salas de procedimentos. Eles fornecem fornecimento de energia consistente, recursos de segurança e monitoramento em tempo real, o que garante alta confiabilidade clínica. Os hospitais preferem sistemas autônomos para procedimentos repetidos em diferentes grupos de pacientes. O forte suporte técnico dos fabricantes e a eficácia clínica comprovada reforçam a dominância. Esses dispositivos suportam uma ampla gama de tipos de ablação, incluindo ablação por radiofrequência, micro-ondas e laser. A crescente adoção de procedimentos minimamente invasivos da tireoide em todo o mundo impulsiona a receita. A compatibilidade com sistemas de orientação por imagem garante um direcionamento preciso. A eficiência do fluxo de trabalho clínico e a menor dependência do operador incentivam a adoção. As políticas de reembolso e as aprovações regulatórias aumentam a penetração no mercado. Esses fatores, em conjunto, mantêm os dispositivos autônomos como o principal segmento de modalidade.

O segmento de dispositivos portáteis deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 11,7%, entre 2026 e 2033, impulsionado pela crescente demanda por ablação da tireoide em locais de atendimento ambulatorial, clínicas e centros de saúde comunitários. Os dispositivos de ablação portáteis permitem tratamentos flexíveis em ambientes com recursos limitados e locais remotos. A facilidade de transporte e instalação os torna adequados para pequenas clínicas e centros cirúrgicos ambulatoriais. O crescente interesse em procedimentos minimamente invasivos fora dos ambientes hospitalares tradicionais também contribui para a sua adoção. As inovações tecnológicas reduziram o tamanho dos dispositivos, mantendo a segurança e a eficácia na administração de energia. Os sistemas portáteis permitem procedimentos econômicos e mais convenientes para o paciente. A crescente demanda por soluções de tratamento da tireoide para uso domiciliar e em pequenos volumes acelera o crescimento. A expansão da adoção em mercados emergentes impulsiona a penetração no mercado. A crescente conscientização clínica sobre terapias de ablação móveis e em locais de atendimento apoia a expansão do segmento. O forte respaldo de pesquisas sobre eficácia e segurança incentiva a adoção. Esses fatores posicionam os dispositivos portáteis como o segmento de modalidade de crescimento mais rápido.

- Por tipo

Com base no tipo, o mercado é segmentado em ablação por radiofrequência, ablação a laser ou luz, ablação por ultrassom, crioablação, ablação elétrica, ablação por micro-ondas, ablação hidrotérmica e outras. O segmento de ablação por radiofrequência dominou a maior participação de mercado em receita, com 44,3% em 2025, devido à sua eficácia comprovada, precisão e perfil de segurança em condições benignas e malignas da tireoide. A ablação por radiofrequência é amplamente adotada em hospitais e centros cirúrgicos para nódulos e pequenos tumores. Sua natureza minimamente invasiva, baixas taxas de complicações e rápido tempo de recuperação a tornam preferida em relação à cirurgia tradicional. A integração com o guiamento por ultrassom garante o direcionamento preciso. Evidências clínicas comprovam a eficácia a longo prazo e a satisfação do paciente. Os médicos valorizam zonas de ablação previsíveis e controle térmico. Os avanços tecnológicos no design de eletrodos melhoram os resultados. Aprovações regulatórias e reembolso apoiam a adoção. Altos volumes de procedimentos impulsionam a dominância da receita. A adoção em centros cirúrgicos ambulatoriais e de atendimento ambulatorial expande o alcance. Pesquisas clínicas em andamento reforçam a adoção. Em conjunto, esses fatores estabelecem a ablação por radiofrequência (RFA) como o principal segmento de ablação.

O segmento de ablação por ultrassom deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 12,9%, entre 2026 e 2033, impulsionado pela crescente demanda por terapias não invasivas e guiadas por imagem para a tireoide. A ablação por ultrassom permite a aplicação precisa de energia, minimizando os danos ao tecido circundante. A crescente preferência dos pacientes por procedimentos não cirúrgicos acelera a adoção dessa técnica. Os avanços tecnológicos em ultrassom focalizado de alta intensidade (HIFU) melhoram a segurança e a eficácia do tratamento. Hospitais e clínicas adotam a ablação por ultrassom para nódulos benignos, pequenos cânceres e lesões recorrentes. A expansão das pesquisas sobre seus resultados clínicos apoia a penetração no mercado. A facilidade de atendimento ambulatorial incentiva a adoção em centros de atendimento ambulatorial. A crescente incidência de distúrbios da tireoide em todo o mundo impulsiona a demanda. O aumento da validação clínica aumenta a confiança dos médicos. As aprovações regulatórias em diversas regiões ampliam a acessibilidade. O crescimento nos mercados emergentes contribui para uma adoção mais rápida. Esses fatores posicionam a ablação por ultrassom como o segmento de ablação de crescimento mais rápido.

- Por usuário final

Com base no usuário final, o mercado é segmentado em hospitais e centros cirúrgicos, centros de oncologia, clínicas, serviços de saúde comunitários e outros. O segmento de hospitais e centros cirúrgicos dominou a maior participação na receita do mercado, com 61,5% em 2025, impulsionado pelo alto volume de procedimentos da tireoide e pela infraestrutura de suporte aos dispositivos de ablação. Os hospitais oferecem atendimento abrangente, incluindo orientação por imagem, monitoramento pós-procedimento e suporte multidisciplinar, o que é essencial para a segurança da ablação. Os hospitais mantêm uma adesão rigorosa aos protocolos clínicos, garantindo a alta adoção de dispositivos avançados. A disponibilidade de pessoal treinado e equipamentos aumenta a eficiência do procedimento. O crescente número de casos de distúrbios da tireoide em todo o mundo sustenta a demanda. As aprovações regulatórias e a cobertura de reembolso incentivam a adoção. A integração da ablação em programas de cirurgia minimamente invasiva reforça ainda mais a liderança de mercado. O alto fluxo de pacientes consolida essa posição dominante. Programas de pesquisa hospitalares validam a eficácia dos dispositivos. Investimentos em infraestrutura hospitalar aprimoram as capacidades. Esses fatores, em conjunto, posicionam hospitais e centros cirúrgicos como o principal segmento de usuários finais.

O segmento de centros de oncologia deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 11,5%, entre 2026 e 2033, impulsionado pelo aumento da incidência de câncer de tireoide e pela adoção da ablação como parte de programas de terapia direcionada. Os centros de oncologia preferem cada vez mais a ablação minimamente invasiva para reduzir complicações cirúrgicas e melhorar a qualidade de vida dos pacientes. Tecnologias avançadas de ablação, incluindo ablação por radiofrequência (RFA), micro-ondas e ultrassom, permitem o direcionamento preciso do tumor. O aumento de ensaios clínicos e programas de pesquisa em terapia do câncer acelera a adoção. A crescente conscientização entre médicos e pacientes sobre o tratamento minimamente invasivo do câncer impulsiona a demanda. Os centros de oncologia em mercados emergentes estão integrando rapidamente sistemas de ablação. Políticas de reembolso favoráveis incentivam a adoção. A integração com exames de imagem diagnóstica garante a administração precisa do tratamento. O alto perfil de eficácia e segurança aumenta a confiança dos médicos. Os avanços tecnológicos melhoram a eficiência do fluxo de trabalho. A preferência dos pacientes por procedimentos oncológicos não cirúrgicos impulsiona ainda mais o crescimento. Esses fatores, em conjunto, posicionam os centros de oncologia como o segmento de usuários finais de crescimento mais rápido.

- Por canal de distribuição

Com base no canal de distribuição, o mercado é segmentado em vendas diretas e distribuidores terceirizados. O segmento de vendas diretas dominou o mercado com uma participação de 65,2% da receita em 2025, impulsionado por fortes relações entre fabricantes, hospitais e centros cirúrgicos. As vendas diretas permitem treinamento personalizado, suporte no local e serviços de manutenção, o que aumenta a confiança dos médicos na adoção dos dispositivos. Os hospitais preferem a aquisição direta para sistemas de ablação complexos e de alto valor. O forte reconhecimento da marca e o suporte pós-venda reforçam essa dominância. Acordos de compra em grande volume consolidam ainda mais a liderança em receita. Os fabricantes podem fornecer soluções personalizadas para usuários de alto volume. Suporte técnico, garantia e contratos de serviço aprimoram a adoção. A conformidade regulatória e a adesão aos padrões de qualidade incentivam a aquisição direta. As vendas diretas também permitem que os fabricantes eduquem os médicos sobre o uso ideal dos dispositivos. Dispositivos de alto valor, como ablação por radiofrequência (RFA) e ablação por ultrassom, se beneficiam da distribuição direta. Esses fatores, em conjunto, estabelecem as vendas diretas como o principal segmento de canal de distribuição.

O segmento de distribuidores terceirizados deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 10,7%, entre 2026 e 2033, impulsionado pela crescente demanda de clínicas menores, centros de saúde comunitários e mercados emergentes. Os distribuidores aumentam o alcance e a disponibilidade dos produtos em regiões onde a presença direta do fabricante é limitada. Eles oferecem soluções econômicas e suporte local para instalação e manutenção. A expansão das redes de terceiros na Ásia-Pacífico, América Latina e Oriente Médio acelera o crescimento. Prestadores de serviços de saúde menores dependem de distribuidores para a aquisição de dispositivos de ablação portáteis e de médio porte. Opções flexíveis de pagamento e leasing oferecidas pelos distribuidores incentivam ainda mais a adoção. O aumento da incidência de câncer de tireoide e nódulos em regiões em desenvolvimento impulsiona a demanda. Parcerias entre distribuidores e prestadores de serviços de saúde locais aumentam a penetração no mercado. Treinamento e orientação técnica fornecidos pelos distribuidores garantem o uso seguro dos dispositivos. Os processos de aprovação regulatória são cada vez mais conduzidos por meio de redes de distribuição estabelecidas. Esses fatores, em conjunto, fazem dos distribuidores terceirizados o segmento de canal de distribuição de crescimento mais rápido.

Análise Regional do Mercado Europeu de Dispositivos de Ablação da Tireoide

- Prevê-se que o mercado europeu de dispositivos de ablação da tireoide cresça a uma taxa composta de crescimento anual substancial durante o período de previsão.

- Apoiado pelo aumento da prevalência de distúrbios da tireoide, pela crescente adoção de procedimentos minimamente invasivos e pelo aumento dos gastos com saúde.

- A expansão de clínicas especializadas em endocrinologia e radiologia, juntamente com fortes capacidades de P&D em dispositivos médicos, está impulsionando ainda mais o crescimento do mercado em toda a região.

Análise do Mercado de Dispositivos de Ablação da Tireoide no Reino Unido

O mercado de dispositivos de ablação da tireoide no Reino Unido dominou o mercado de dispositivos de ablação da tireoide, representando aproximadamente 42,7% da receita regional em 2025. O crescimento é impulsionado por uma infraestrutura de saúde avançada, alto volume de procedimentos, ampla cobertura de planos de saúde e a presença de fabricantes líderes de dispositivos médicos. O país foi responsável pela maior parte da demanda regional devido à ampla adoção clínica de tecnologias avançadas de ablação da tireoide em hospitais e clínicas especializadas.

Análise do mercado de dispositivos de ablação da tireoide na Alemanha

Espera-se que o mercado de dispositivos de ablação da tireoide na Alemanha seja o de crescimento mais rápido durante o período de previsão, impulsionado pela crescente prevalência de distúrbios da tireoide, pela maior conscientização sobre terapias minimamente invasivas e pela expansão de centros especializados em endocrinologia e radiologia. O aumento do investimento em infraestrutura de saúde e a adoção de tecnologias avançadas de ablação contribuem ainda mais para o crescimento do mercado.

Participação de mercado dos dispositivos de ablação da tireoide na Europa

O setor de dispositivos para ablação da tireoide é liderado principalmente por empresas consolidadas, incluindo:

• Medtronic (Irlanda)

• Johnson & Johnson (EUA)

• Olympus Corporation (Japão)

• Boston Scientific Corporation (EUA)

• Merit Medical Systems, Inc. (EUA)

• AngioDynamics, Inc. (EUA)

• Halyard Health, Inc. (EUA)

• Terumo Corporation (Japão)

• Siemens Healthineers (Alemanha)

• Carestream Health, Inc. (EUA)

• Mindray Medical International (China)

• Samsung Medison (Coreia do Sul)

• Stryker Corporation (EUA)

• WOM World of Medicine GmbH (Alemanha)

• Medisonic Technologies (Reino Unido)

• Cook Medical (EUA)

• Taewoong Medical Co., Ltd. (Coreia do Sul)

• Bionics Co., Ltd. (Japão)

• Lumenis Ltd. (Israel)

• Inomed Medizintechnik GmbH (Alemanha)

Novidades no mercado europeu de dispositivos de ablação da tireoide

- Em abril de 2023, o Grupo ASSA ABLOY, líder europeu em soluções de controle de acesso, lançou uma iniciativa estratégica na África do Sul com o objetivo de fortalecer a segurança de propriedades residenciais e comerciais por meio de suas tecnologias avançadas de Dispositivos de Ablação da Tireoide. Essa iniciativa reforça o compromisso da empresa em fornecer soluções inovadoras e confiáveis de controle de acesso, adaptadas às necessidades específicas de segurança do mercado local. Ao alavancar sua expertise europeia e sua oferta de produtos de ponta, a ASSA ABLOY não só está respondendo aos desafios regionais, como também consolidando sua posição no mercado europeu de Dispositivos de Ablação da Tireoide, que está em rápido crescimento.

- Em março de 2023, a HavenLock Inc., uma empresa liderada por veteranos com sede no Tennessee, lançou a versão Power G de seu sistema de fechaduras inteligentes, projetado especificamente para escolas e ambientes comerciais. O inovador Sistema de Bloqueio Haven foi desenvolvido para aprimorar os protocolos de segurança, oferecendo uma solução confiável e eficaz para situações de emergência. Esse avanço destaca o compromisso da HavenLock com o desenvolvimento de tecnologias de segurança de ponta que protegem espaços vulneráveis, garantindo maior proteção e tranquilidade para instituições e suas comunidades.

- Em março de 2023, a Honeywell International Inc. implementou com sucesso o Projeto Cidade Segura de Bengaluru, que visa aprimorar a segurança urbana por meio de seus avançados Dispositivos de Ablação da Tireoide e tecnologias de segurança. Essa iniciativa utiliza soluções de ponta para criar um ambiente urbano mais seguro e resiliente, reforçando o compromisso da Honeywell em empregar sua expertise em sistemas de segurança inovadores. O projeto destaca a crescente importância da tecnologia inteligente na segurança urbana, contribuindo para o desenvolvimento de comunidades mais seguras e inteligentes.

- Em fevereiro de 2023, a Sentrilock, LLC, líder no fornecimento de soluções de fechaduras eletrônicas para o setor imobiliário, anunciou uma parceria estratégica com a Chesapeake Bay and Rivers Association of REALTORS (CBRAR) para criar um mercado inteligente de fechaduras eletrônicas para seus membros. Essa colaboração visa aprimorar a segurança e simplificar o acesso para profissionais do setor imobiliário, facilitando transações imobiliárias mais eficientes e seguras. A iniciativa reforça o compromisso da Sentrilock em impulsionar a inovação e aprimorar a eficiência operacional no setor imobiliário.

- Em janeiro de 2023, a Schlage, líder no fornecimento de soluções de acesso e segurança residencial sob a gestão da Allegion Plc, apresentou a fechadura inteligente Schlage Encode com Wi-Fi na NAHB International Builders' Show (IBS) 2023. Esta inovadora fechadura residencial inteligente, equipada com conectividade Wi-Fi, permite que os usuários gerenciem o acesso remotamente por meio de um aplicativo dedicado. A fechadura Schlage Encode destaca o compromisso da empresa em integrar tecnologia avançada aos sistemas de segurança residencial, oferecendo aos proprietários maior conveniência e controle, ao mesmo tempo que garante uma segurança robusta.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.