Europe Wound Closure Devices Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

4.45 Billion

USD

7.41 Billion

2024

2032

USD

4.45 Billion

USD

7.41 Billion

2024

2032

| 2025 –2032 | |

| USD 4.45 Billion | |

| USD 7.41 Billion | |

| % | |

|

Segmentação do mercado de dispositivos para fechamento de feridas na Europa, por tipo de produto (adesivos, grampos, suturas, selantes e dispositivos mecânicos), tipo de ferida (ferida aguda e ferida crônica), aplicação (queimaduras, úlceras, feridas cirúrgicas, úlceras de pressão, úlceras diabéticas e úlceras arteriais), usuário final (hospitais, prestadores de serviços de saúde comunitários, centros cirúrgicos ambulatoriais e atendimento domiciliar) - Tendências do setor e previsão até 2032

Tamanho do mercado de dispositivos para fechamento de feridas na Europa

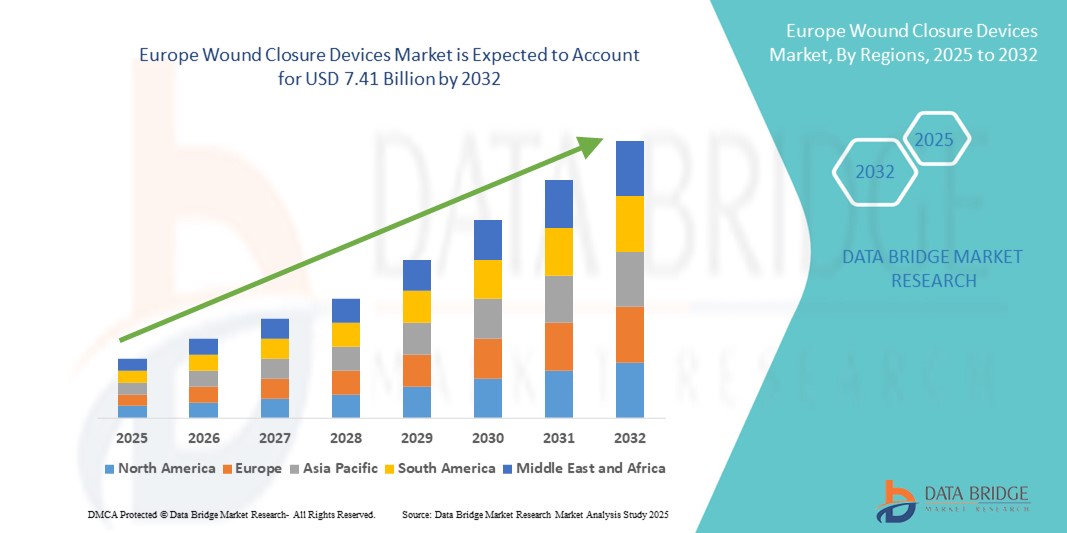

- O tamanho do mercado de dispositivos de fechamento de feridas na Europa foi avaliado em US$ 4,45 bilhões em 2024 e deve atingir US$ 7,41 bilhões até 2032 , com um CAGR de 6,58% durante o período previsto.

- O crescimento do mercado é impulsionado principalmente pelo aumento de procedimentos cirúrgicos, aumento da prevalência de feridas crônicas e avanços nas tecnologias de fechamento de feridas, incluindo suturas absorvíveis, grampos e adesivos de tecido.

- Além disso, o crescimento da população geriátrica e a crescente conscientização sobre técnicas de cirurgia minimamente invasiva estão alimentando a demanda por soluções de fechamento de feridas eficazes e com cicatrização mais rápida em hospitais e clínicas na Europa. Esses fatores, em conjunto, contribuem para a forte expansão do mercado de dispositivos para fechamento de feridas na região.

Análise do mercado de dispositivos para fechamento de feridas na Europa

- Os dispositivos de encerramento de feridas, incluindo suturas, agrafos, adesivos e selantes, são cada vez mais essenciais nos cuidados cirúrgicos e de trauma em toda a Europa devido ao seu papel na aceleração da cicatrização de feridas e na redução dos riscos de infeção em feridas agudas e crónicas.

- O número crescente de cirurgias, a prevalência crescente de feridas crônicas, como úlceras diabéticas e de pressão, e a demanda por soluções minimamente invasivas para fechamento de feridas são fatores-chave que impulsionam o crescimento do mercado

- A Alemanha dominou o mercado europeu de dispositivos para fechamento de feridas com a maior participação na receita de 39% em 2024, apoiada por infraestrutura avançada de saúde, altos gastos com saúde e rápida adoção de tecnologias inovadoras para fechamento de feridas.

- Espera-se que a Polônia seja o país com crescimento mais rápido no mercado europeu de dispositivos para fechamento de feridas durante o período previsto, impulsionado pela expansão da infraestrutura de saúde, aumento dos investimentos e aumento da conscientização sobre produtos avançados para tratamento de feridas.

- O segmento de suturas dominou o mercado europeu de dispositivos para fechamento de feridas, com uma participação de mercado de 47,2% em 2024, atribuída à sua versatilidade, eficácia comprovada e amplo uso em vários procedimentos cirúrgicos.

Escopo do Relatório e Segmentação do Mercado de Dispositivos para Fechamento de Feridas na Europa

|

Atributos |

Principais insights do mercado de dispositivos para fechamento de feridas na Europa |

|

Segmentos abrangidos |

|

|

Países abrangidos |

Europa

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado selecionados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, análises de preços, análises de participação de marca, pesquisas com consumidores, análises demográficas, análises da cadeia de suprimentos, análises da cadeia de valor, visão geral de matérias-primas/consumíveis, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e estrutura regulatória. |

Tendências do mercado de dispositivos para fechamento de feridas na Europa

Avanços em tecnologias de fechamento minimamente invasivas e de bioengenharia

- Uma tendência importante no mercado europeu de dispositivos para fechamento de feridas é a crescente adoção de materiais de bioengenharia e técnicas de fechamento minimamente invasivas que promovem uma cicatrização mais rápida com redução dos riscos de cicatrização e infecção. Essas inovações incluem adesivos teciduais, selantes e suturas absorvíveis com biocompatibilidade aprimorada e propriedades antimicrobianas.

- Por exemplo, produtos como o Selante Cirúrgico CoSeal e o Adesivo Avançado Dermabond estão ganhando popularidade devido à sua facilidade de aplicação e à capacidade de reduzir o tempo do procedimento em comparação com a sutura tradicional. Da mesma forma, inovações em suturas farpadas permitem um fechamento sem nós, melhorando a eficiência cirúrgica e o conforto do paciente.

- A crescente preferência por cirurgias minimamente invasivas na Europa está acelerando a demanda por esses dispositivos avançados de fechamento, especialmente em centros cirúrgicos ambulatoriais e ambulatoriais . Essa mudança está alinhada aos objetivos dos profissionais de saúde de reduzir as internações hospitalares e acelerar a recuperação dos pacientes.

- Além disso, o apoio regulamentar e os incentivos de reembolso para soluções inovadoras de encerramento de feridas em países-chave como a Alemanha e a França estão a encorajar os fabricantes a investir em I&D e a trazer novas tecnologias para o mercado.

- Esta tendência para opções de fechamento mais sofisticadas e amigáveis ao paciente está remodelando as práticas clínicas e impulsionando a diferenciação competitiva entre os fabricantes de dispositivos em toda a Europa

- Espera-se que a crescente adoção desses produtos avançados por hospitais e clínicas especializadas continue crescendo rapidamente durante o período previsto.

Dinâmica do mercado de dispositivos para fechamento de feridas na Europa

Motorista

Aumento de procedimentos cirúrgicos e prevalência de feridas crônicas

- O aumento constante do número de intervenções cirúrgicas em toda a Europa, impulsionado pelo envelhecimento da população e pelos avanços nos cuidados médicos, é um fator-chave que impulsiona a procura por dispositivos de encerramento de feridas.

- Além disso, a crescente incidência de feridas crônicas, incluindo úlceras diabéticas e de pressão, aumenta a necessidade de soluções de fechamento eficazes que promovam uma cicatrização mais rápida e previnam complicações.

- Por exemplo, em 2024, os prestadores de cuidados de saúde alemães relataram um aumento notável nos casos de úlceras diabéticas, o que levou a uma adopção mais ampla de produtos de fecho avançados que promovem a regeneração dos tecidos e reduzem o risco de infeção.

- A crescente conscientização entre médicos e pacientes sobre os benefícios das tecnologias inovadoras de fechamento de feridas está apoiando ainda mais a expansão do mercado

- A ênfase em cirurgias ambulatoriais e protocolos de recuperação aprimorados também está impulsionando a demanda por opções de fechamento minimamente invasivas e fáceis de usar, que reduzem o tempo do procedimento e melhoram os resultados do paciente.

Restrição/Desafio

Altos custos de tratamento e limitações de reembolso

- Apesar dos avanços tecnológicos, os altos custos associados a certos dispositivos avançados de fechamento de feridas, como adesivos de bioengenharia e suturas especializadas, continuam sendo uma barreira à adoção generalizada em alguns países europeus.

- A variabilidade nas políticas de reembolso e a cobertura limitada para produtos mais novos em certos mercados restringem as decisões de aquisição de hospitais e limitam o acesso dos pacientes às tecnologias de fechamento de ponta

- Por exemplo, alguns países da Europa Oriental apresentam taxas de adopção mais lentas devido a restrições orçamentais e a estruturas de reembolso menos abrangentes em comparação com a Europa Ocidental.

- Além disso, a necessidade de treinamento clínico em novos produtos e técnicas pode retardar a integração na prática cirúrgica de rotina, atrasando o crescimento do mercado

- Os fabricantes devem trabalhar em estreita colaboração com as autoridades de saúde para demonstrar benefícios clínicos e económicos e defender melhores políticas de reembolso para superar estes desafios.

- Os rigorosos requisitos regulamentares em diferentes países europeus para aprovação e uso de novos dispositivos de fechamento de feridas podem atrasar o lançamento de produtos e aumentar os custos de desenvolvimento, representando desafios para os fabricantes que buscam uma entrada rápida no mercado.

- Preocupações com potenciais complicações pós-operatórias, como reações alérgicas, deiscência da ferida ou infecções relacionadas ao uso impróprio ou falha do dispositivo, podem limitar a preferência do médico por produtos de fechamento de feridas mais novos ou menos conhecidos, impactando a adoção pelo mercado.

Escopo do mercado de dispositivos para fechamento de feridas na Europa

O mercado é segmentado com base no tipo de produto, tipo de ferida, aplicação e usuário final

- Por tipo de produto

Com base no tipo de produto, o mercado europeu de dispositivos para fechamento de feridas é segmentado em adesivos, grampos, suturas, selantes e dispositivos mecânicos. O segmento de suturas dominou o mercado, com uma participação de receita de 47,2% em 2024, devido à sua ampla versatilidade e eficácia comprovada em um amplo espectro de aplicações cirúrgicas. As suturas continuam sendo a escolha preferida dos cirurgiões devido à sua disponibilidade em formatos absorvíveis e não absorvíveis, adaptabilidade a diversos tipos de feridas e custo-benefício.

Espera-se que o segmento de adesivos apresente o crescimento mais rápido durante o período previsto, impulsionado pela crescente demanda por técnicas de fechamento de feridas mais rápidas e menos invasivas. Os adesivos oferecem vantagens como facilidade de aplicação, tempo de procedimento reduzido, cicatrizes mínimas e menor risco de infecção, tornando-os especialmente populares em cirurgias ambulatoriais e procedimentos minimamente invasivos.

- Por tipo de ferida

Com base no tipo de ferida, o mercado europeu de dispositivos para fechamento de feridas é dividido em feridas agudas e feridas crônicas. O segmento de feridas agudas detinha a participação de mercado dominante de 60% em 2024, impulsionado pela alta incidência de feridas cirúrgicas e lesões relacionadas a traumas em toda a Europa, exigindo soluções de fechamento imediatas e eficazes. Feridas agudas representam uma parcela significativa da demanda devido à frequência de cirurgias e acidentes.

Por outro lado, prevê-se que o segmento de feridas crônicas seja o de crescimento mais rápido durante o período previsto, visto que o envelhecimento da população e o aumento de casos de doenças relacionadas ao estilo de vida, como diabetes, aumentam a prevalência de feridas que não cicatrizam, como úlceras diabéticas, úlceras por pressão e úlceras arteriais. Feridas crônicas exigem dispositivos de fechamento especializados que promovam cicatrização prolongada, controle de infecções e regeneração tecidual, impulsionando assim o crescimento deste segmento.

- Por aplicação

Com base na aplicação, o mercado europeu de dispositivos para fechamento de feridas inclui queimaduras, úlceras, feridas cirúrgicas, úlceras por pressão, úlceras diabéticas e úlceras arteriais. O segmento de feridas cirúrgicas dominou, com 50% de participação de mercado em 2024, visto que os dispositivos para fechamento de feridas são mais comumente empregados no pós-operatório para garantir a cicatrização adequada e minimizar o risco de infecção. As feridas cirúrgicas abrangem uma ampla gama de procedimentos, contribuindo fortemente para o mercado.

Espera-se que o segmento de úlceras diabéticas apresente o crescimento mais rápido durante o período previsto, impulsionado pelo aumento da prevalência de diabetes na Europa, que leva a complicações que exigem técnicas avançadas de fechamento de feridas. O foco crescente na melhoria da qualidade de vida de pacientes diabéticos e na redução dos custos de saúde associados ao tratamento de feridas crônicas reforça ainda mais essa tendência.

- Por usuário final

Com base no usuário final, o mercado europeu de dispositivos para fechamento de feridas é segmentado em hospitais, prestadores de serviços de saúde comunitários, centros cirúrgicos ambulatoriais e atendimento domiciliar. O segmento hospitalar dominou, com participação de 70,5% na receita em 2024, impulsionado pela concentração de procedimentos cirúrgicos complexos e gerenciamento avançado de feridas em ambientes hospitalares. Os hospitais são os principais compradores de dispositivos para fechamento de feridas devido à sua capacidade de atender a uma ampla gama de necessidades de tratamento de feridas.

O segmento de centros cirúrgicos ambulatoriais deverá ser o de crescimento mais rápido durante o período previsto, impulsionado pelo aumento do número de cirurgias ambulatoriais, pela preferência por procedimentos minimamente invasivos e pela crescente demanda dos pacientes por tempos de recuperação mais rápidos. Os centros ambulatoriais se beneficiam da adoção de dispositivos de fechamento rápidos e eficazes que reduzem o tempo de internação e aumentam o fluxo de pacientes.

Análise regional do mercado europeu de dispositivos para fechamento de feridas

- A Alemanha dominou o mercado europeu de dispositivos para fechamento de feridas com a maior participação na receita de 39% em 2024, apoiada por infraestrutura avançada de saúde, altos gastos com saúde e rápida adoção de tecnologias inovadoras para fechamento de feridas.

- Os profissionais de saúde e os pacientes na Alemanha priorizam fortemente soluções eficazes de gerenciamento de feridas que melhorem os resultados da cicatrização e reduzam as internações hospitalares, atendendo à forte demanda por dispositivos de fechamento tradicionais e avançados, como suturas, adesivos e selantes.

- Esta posição dominante é ainda reforçada por atividades robustas de pesquisa e desenvolvimento, sistemas de reembolso bem estabelecidos e um foco crescente em procedimentos cirúrgicos minimamente invasivos, posicionando a Alemanha como líder de mercado no cenário de dispositivos de fechamento de feridas da Europa.

O mercado de dispositivos para fechamento de feridas na Alemanha

O mercado de dispositivos para fechamento de feridas na Alemanha detém a maior fatia de mercado na Europa em 2024. Essa liderança decorre do sistema de saúde altamente avançado do país, dos gastos substanciais com saúde e da forte ênfase em pesquisa e inovação médica. Hospitais e centros cirúrgicos em toda a Alemanha estão adotando rapidamente tecnologias de ponta para fechamento de feridas, incluindo suturas absorvíveis, adesivos de bioengenharia e selantes de tecidos. Além disso, requisitos regulatórios rigorosos garantem o uso apenas de produtos seguros e eficazes, aumentando a confiança de médicos e pacientes. O país também se beneficia de políticas de reembolso bem estabelecidas que facilitam o acesso a dispositivos avançados. O foco da Alemanha em cirurgias minimamente invasivas e protocolos de recuperação aprimorados está acelerando a demanda por soluções sofisticadas para fechamento de feridas, posicionando-a como líder de mercado regional.

Mercado de dispositivos para fechamento de feridas na França

O mercado francês de dispositivos para fechamento de feridas é um importante contribuinte, apoiado por uma infraestrutura de saúde robusta e volumes crescentes de casos de tratamento de feridas agudas e crônicas. O envelhecimento da população do país, aliado à crescente conscientização sobre o tratamento de feridas crônicas, está impulsionando a demanda por produtos avançados para fechamento, como suturas antimicrobianas e bioadesivos. Os profissionais de saúde franceses priorizam o atendimento ambulatorial e procedimentos minimamente invasivos, o que incentiva a adoção mais rápida de técnicas inovadoras de fechamento. Iniciativas governamentais para aprimorar o tratamento de feridas e reduzir o tempo de internação hospitalar também estão impulsionando o crescimento, tornando a França um mercado-chave na Europa Ocidental.

Mercado de dispositivos para fechamento de feridas no Reino Unido

O mercado de dispositivos para fechamento de feridas no Reino Unido está em constante crescimento, impulsionado pela crescente prevalência de diabetes e feridas crônicas associadas, como úlceras diabéticas e de pressão. O Serviço Nacional de Saúde (NHS) tem integrado cada vez mais serviços de tratamento de feridas domiciliares e comunitários, expandindo o alcance das tecnologias avançadas de fechamento de feridas para além dos ambientes hospitalares. Além disso, programas governamentais que visam reduzir a carga de feridas crônicas sobre os recursos de saúde estão promovendo a adoção de dispositivos eficazes para fechamento. Os fortes canais de comércio eletrônico e distribuição médica do Reino Unido também facilitam a disponibilidade mais rápida dos produtos e o acesso dos pacientes, impulsionando o crescimento geral do mercado.

Mercado de dispositivos para fechamento de feridas na Polônia

O mercado polonês de dispositivos para fechamento de feridas se destaca como o de crescimento mais rápido na Europa. A rápida melhoria na infraestrutura de saúde e o aumento dos investimentos em tecnologia médica são os principais impulsionadores. A crescente conscientização de médicos e pacientes sobre os benefícios dos dispositivos modernos para fechamento de feridas, como suturas absorvíveis e adesivos avançados, acelerou a adoção nos setores de saúde público e privado. Iniciativas governamentais de saúde voltadas para a expansão do acesso a tratamentos de feridas de qualidade e a crescente prevalência de diabetes e feridas crônicas impulsionam ainda mais o crescimento. A crescente rede de hospitais e clínicas ambulatoriais da Polônia está cada vez mais equipada com tecnologias de ponta para o tratamento de feridas, posicionando-a como um mercado emergente.

Mercado de dispositivos para fechamento de feridas na Espanha

O mercado espanhol de dispositivos para fechamento de feridas está em rápida expansão, impulsionado pelo envelhecimento da população e pela crescente incidência de feridas crônicas, como úlceras diabéticas e de pressão. Reformas na área da saúde com foco no gerenciamento integrado de feridas e o aumento do financiamento para centros cirúrgicos ambulatoriais e serviços de assistência domiciliar estão criando oportunidades para produtos avançados para fechamento de feridas. Hospitais espanhóis estão adotando tecnologias mais recentes, como adesivos e selantes teciduais, para melhorar os resultados da cicatrização e reduzir o tempo de hospitalização. Além disso, a crescente conscientização dos pacientes sobre as opções de tratamento de feridas está impulsionando a demanda por soluções de fechamento inovadoras e minimamente invasivas.

Participação no mercado de dispositivos para fechamento de feridas na Europa

A indústria de dispositivos para fechamento de feridas na Europa é liderada principalmente por empresas bem estabelecidas, incluindo:

- 3M (EUA)

- Johnson & Johnson e suas afiliadas (EUA)

- Medtronic (Irlanda)

- Baxter International Inc. (EUA)

- Smith+Nephew (Reino Unido)

- Stryker Corporation (EUA)

- B. Braun SE (Alemanha)

- ConvaTec Group PLC (Reino Unido)

- Coloplast A/S (Dinamarca)

- Boston Scientific Corporation (EUA)

- Arthrex Inc. (EUA)

- Integra LifeSciences Corporation (EUA)

- Abbott (EUA)

- Teleflex Incorporated (EUA)

- Advanced Medical Solutions Group plc (Reino Unido)

- Corza Medical (EUA)

- DermaClip (EUA)

- AVITA Medical, Inc. (EUA)

- KitoTech Medical, Inc. (EUA)

- Riverpoint Medical (EUA)

Quais são os desenvolvimentos recentes no mercado europeu de dispositivos para fechamento de feridas?

- Em março de 2025, a Convatec apresentou seu mais forte pipeline de inovação em tratamento de feridas na conferência da Associação Europeia de Gestão de Feridas (EWMA), em Barcelona. A empresa destacou seu protocolo de Higiene de Feridas, vencedor na categoria Inovação em Cicatrização de Feridas Crônicas no Journal of Wound Care Awards 2025, enfatizando seu compromisso com o avanço das soluções para o tratamento de feridas.

- Em fevereiro de 2025, uma iniciativa de pesquisa colaborativa na Europa concentrou-se no desenvolvimento de adesivos teciduais biodegradáveis para o fechamento de feridas. O projeto visa criar materiais sustentáveis e biocompatíveis, aprimorando o processo de cicatrização e reduzindo as complicações associadas aos métodos tradicionais de fechamento de feridas.

- Em junho de 2024, pesquisadores do Caltech apresentaram bandagens inteligentes de última geração, capazes de monitorar biomarcadores metabólicos e inflamatórios em fluidos de feridas sem fio. Essas bandagens inteligentes visam revolucionar o tratamento de feridas crônicas, permitindo o monitoramento em tempo real e potencialmente reduzindo a necessidade de consultas médicas frequentes.

- Em junho de 2024, a Haemonetics Corporation, empresa global de tecnologia médica focada em fornecer soluções inovadoras para impulsionar melhores resultados para os pacientes, lançou uma versão limitada ao mercado de seu novo dispositivo de fechamento venoso de calibre médio VASCADE MVP XL. O sistema VASCADE MVP XL expande o portfólio VASCADE de sistemas de fechamento vascular da Haemonetics, apresentando uma tecnologia inovadora de disco colapsável e um adesivo de colágeno reabsorvível patenteado, projetado para promover hemostasia rápida.

- Em dezembro de 2024, pesquisadores da Universidade da Pensilvânia e da Universidade Rutgers desenvolveram uma bandagem inteligente que detecta infecções e aplica eletroterapia para acelerar a cicatrização. A bandagem transmite dados sem fio para profissionais de saúde, permitindo monitoramento e intervenção remotos, o que pode transformar o tratamento de feridas crônicas.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.