Europe Yogurt Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

28.78 Billion

USD

43.35 Billion

2024

2032

USD

28.78 Billion

USD

43.35 Billion

2024

2032

| 2025 –2032 | |

| USD 28.78 Billion | |

| USD 43.35 Billion | |

| % | |

|

Mercado de iogurte na Europa, tipo de iogurte (iogurte, Skyr/iogurte estilo islandês, iogurte concentrado, iogurte probiótico, iogurte definido, iogurte biológico vivo, iogurte batido e outros), tipo de produto (iogurte líquido, iogurte de colher, iogurte congelado e outros), teor de gordura (integral, com baixo teor de gordura e sem gordura), sabor (natural e com sabor), tipo de fonte (de origem animal, vegetal e artificial), formulação (adoçado e sem açúcar), marca (Yoplait, Chobani, Stonyfield Greek, Corner, Activia, Yeo, Oikos, Arla Skyr, Icelandic Provisions Skyr, Isey Skyr e outros), categoria de inclusão (simples e com inclusões e coberturas), fortificação (regular e fortificado), alegação (sem glúten, sem lactose, sem conservantes artificiais, sem laticínios, soja Sem glúten, sem OGM, sem açúcar, sem calorias, com todas as alegações acima, regular sem alegações e outros), categoria orgânica (convencional e orgânico), marca (de marca própria e de marca própria), embalagem (bag-in-box, sachês, potes, copos, garrafas, embalagens tetrapack e outros), tamanho da embalagem (menos de 100 gramas, 100-200 gramas, 201-300 gramas e mais de 300 gramas) e canal de distribuição (varejo em loja e varejo sem loja) - Tendências do setor e previsão até 2032.

Análise do Mercado de Iogurte na Europa

O iogurte é um alimento antigo, utilizado por povos da Ásia, Europa e Oriente Médio ao longo de milênios. Apareceu pela primeira vez no período Neolítico, há cerca de 5.000 a 10.000 anos, provavelmente como resultado da acidificação natural do leite em temperaturas quentes. Evidências encontradas em cerâmica antiga mostram que os povos neolíticos usavam os potes para armazenar leite. Como alimento fermentado, o iogurte era uma ótima maneira de conservar o leite, já que a acidez retarda o crescimento de bactérias nocivas. O iogurte era um alimento muito conhecido no Império Grego e Romano e desempenha um papel importante na culinária mediterrânea desde 800 a.C.

Tamanho do mercado de iogurte na Europa

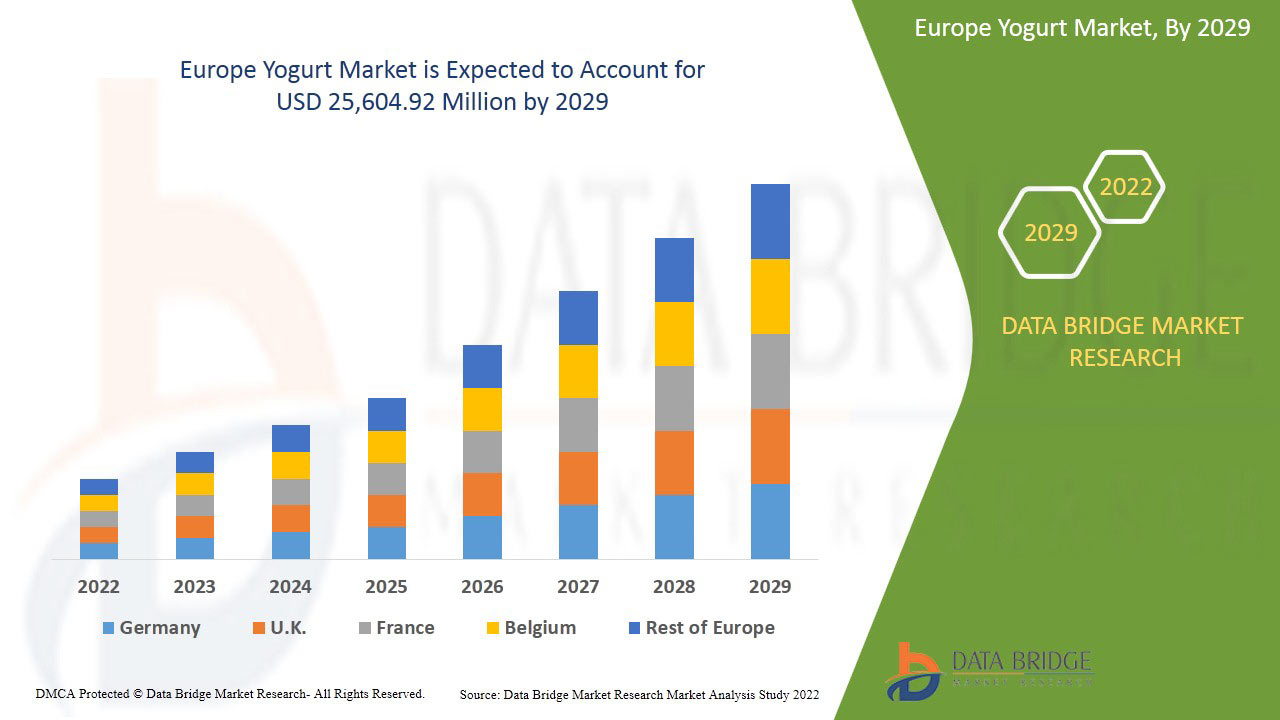

O tamanho do mercado de iogurte na Europa foi avaliado em US$ 28,78 bilhões em 2024 e está projetado para atingir US$ 43,35 bilhões até 2032, com um CAGR de 5,4% durante o período previsto de 2025 a 2032. Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado selecionados pela Data Bridge Market Research também incluem análise de importação e exportação, visão geral da capacidade de produção, análise de consumo de produção, análise de tendência de preço, cenário de mudança climática, análise da cadeia de suprimentos, análise da cadeia de valor, visão geral de matéria-prima/consumíveis, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e estrutura regulatória.

Tendências do mercado de iogurte na Europa

“Crescente interesse em alimentos funcionais”

O crescente interesse por alimentos funcionais está transformando rapidamente o mercado europeu de iogurte, com os consumidores buscando cada vez mais produtos que ofereçam mais do que apenas nutrição básica. Iogurtes enriquecidos com vitaminas, minerais e probióticos estão ganhando força à medida que as pessoas buscam opções alimentares que contribuam para benefícios específicos à saúde, como melhora da saúde intestinal, imunidade aprimorada e melhor função digestiva. Essa mudança para alimentos funcionais reflete uma tendência mais ampla do consumidor de priorizar alimentos que atendem a um propósito duplo: saciar a fome e, ao mesmo tempo, oferecer benefícios mensuráveis à saúde. Como resultado, os fabricantes de iogurte estão cada vez mais fortificando seus produtos com ingredientes benéficos, como vitamina D, cálcio e culturas vivas, atendendo à crescente demanda por alimentos focados no bem-estar. A crescente variedade de iogurtes funcionais, incluindo aqueles adaptados para necessidades específicas de saúde, como saúde óssea ou suporte imunológico, está impulsionando o crescimento do mercado. Esse aumento no interesse do consumidor por alimentos funcionais posiciona o iogurte como um player-chave no crescente setor de alimentos saudáveis, acelerando ainda mais sua expansão de mercado em toda a Europa.

Escopo do Relatório e Segmentação do Mercado de Iogurte na Europa

|

Atributos |

Insights sobre o mercado de testes diagnósticos na Alemanha, Suíça e Áustria |

|

Segmentos abrangidos |

Tipo de iogurte (iogurte, Skyr/iogurte estilo islandês, iogurte concentrado, iogurte probiótico, iogurte definido, iogurte biológico vivo, iogurte batido e outros), tipo de produto (iogurte para beber, iogurte de colher, iogurte congelado e outros), teor de gordura (integral, com baixo teor de gordura e sem gordura), sabor (natural e com sabor), tipo de fonte (de origem animal, vegetal e artificial), formulação (adoçado e sem açúcar), marca (Yoplait, Chobani, Stonyfield Greek, Corner, Activia, Yeo, Oikos, Arla Skyr, Icelandic Provisions Skyr, Isey Skyr e outros), categoria de inclusão (simples e com inclusões e coberturas), fortificação (regular e fortificado), alegação (sem glúten, sem lactose, sem conservantes artificiais, sem laticínios, sem soja, Sem OGM, sem açúcar, sem calorias, com todas as alegações acima, regular sem alegações e outros), categoria orgânica (convencional e orgânico), marca (de marca própria e de marca própria), embalagem (bag-in-box, sachês, potes, copos, garrafas, embalagens tetrapack e outros), tamanho da embalagem (menos de 100 gramas, 100-200 gramas, 201-300 gramas e mais de 300 gramas) e canal de distribuição (varejo em loja e varejo fora da loja) |

|

Países abrangidos |

Alemanha, França, Reino Unido, Itália, Espanha, Rússia, Holanda, Bélgica, Suíça, Turquia e resto da Europa |

|

Principais participantes do mercado |

Danone (França), Nestlé (Suíça), EMMY UK LTD (Londres), Müller UK & Ireland (Inglaterra), FrieslandCampina (Holanda), THE CAMPBELL'S COMPANY (EUA), Arla Foods Amba (Dinamarca), SCHREIBER FOOD INC (EUA), Sodiaal (França), CREMO SA (Suíça), Fen Farm Dairy (Reino Unido), LACTEAS FLOR DE BURGOS SL (Espanha), LATTE MAREMMA (Itália), Newlat Food SpA (Itália), The Hain Celestial Group, Inc. (Nova York) e Yeo Valley Organic Limited (Reino Unido) |

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado selecionados pela Data Bridge Market Research também incluem análise de importação e exportação, visão geral da capacidade de produção, análise de consumo de produção, análise de tendência de preço, cenário de mudança climática, análise da cadeia de suprimentos, análise da cadeia de valor, visão geral de matéria-prima/consumíveis, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e estrutura regulatória. |

Definição do Mercado de Iogurte na Europa

O iogurte é um produto lácteo com alto teor de gordura, normalmente contendo entre 30% e 40% de gordura do leite, especialmente desenvolvido para ser batido, proporcionando uma textura leve e aerada. Pode ser feito com leite de vaca ou de outros animais leiteiros e se caracteriza por sua consistência rica e cremosa, tornando-o ideal para aplicações culinárias, como cobertura de sobremesas, criação de recheios e enriquecimento de molhos. O alto teor de gordura permite que ele incorpore ar ao ser batido, resultando em uma espuma estável que mantém sua forma, tornando-se um ingrediente popular tanto em cozinhas domésticas quanto profissionais para a criação de uma variedade de pratos deliciosos e visualmente atraentes.

Dinâmica do mercado de iogurte na Europa

Motoristas

- Benefícios do iogurte para a saúde

Os benefícios do iogurte para a saúde são um grande impulsionador do mercado europeu de iogurte, à medida que mais consumidores reconhecem seus efeitos positivos no bem-estar geral. O iogurte é amplamente conhecido por seu rico conteúdo de probióticos, que auxiliam na saúde digestiva e equilibram a microbiota intestinal. A inclusão de nutrientes essenciais como cálcio, proteína e vitamina D aumenta ainda mais seu apelo, especialmente entre indivíduos preocupados com a saúde. Além de promover a saúde intestinal, o iogurte está associado à melhora da imunidade, à força óssea e até mesmo à saúde mental devido ao seu alto valor nutricional. À medida que a demanda por alimentos funcionais aumenta, o papel do iogurte como uma opção versátil e rica em nutrientes o posiciona na vanguarda das dietas voltadas para a saúde. Essa crescente conscientização sobre os benefícios do iogurte para a saúde mudou as preferências dos consumidores para produtos que oferecem mais do que apenas sabor, impulsionando um aumento no consumo em toda a Europa. A crescente ênfase em saúde e bem-estar continua a impulsionar o crescimento do mercado, à medida que mais pessoas incorporam o iogurte em suas rotinas diárias por seus muitos benefícios à saúde.

Por exemplo.

- Em abril de 2022, de acordo com o artigo publicado pela Healthline, o iogurte fornece quase todos os nutrientes essenciais que o corpo necessita, incluindo altos níveis de cálcio, vitaminas do complexo B e minerais. Esses nutrientes contribuem para a saúde óssea, o metabolismo energético e o bem-estar geral. À medida que os consumidores priorizam cada vez mais escolhas conscientes da saúde, o perfil nutricional abrangente do iogurte impulsiona sua popularidade. Esse foco nos benefícios do iogurte para a saúde está impulsionando o crescimento e a demanda no mercado europeu de iogurte.

- Em dezembro de 2024, de acordo com o artigo publicado pelo NCBI, o consumo de iogurte foi associado à redução do risco de envelhecimento acelerado e também pode ajudar a reduzir a probabilidade de sobrepeso. Esses potenciais benefícios à saúde tornam o iogurte uma opção atraente para consumidores focados em longevidade e controle de peso. À medida que os hábitos alimentares voltados para a saúde continuam a aumentar, o papel do iogurte no apoio a um estilo de vida saudável impulsiona sua crescente demanda no mercado europeu.

Os benefícios do iogurte para a saúde são um dos principais impulsionadores de sua crescente popularidade na Europa, à medida que mais consumidores reconhecem seu impacto positivo no bem-estar geral. Rico em probióticos, cálcio, proteínas e vitamina D, o iogurte contribui para a saúde digestiva, imunidade, fortalecimento ósseo e saúde mental. Com a crescente demanda por alimentos funcionais, o valor nutricional do iogurte o torna uma das principais opções para pessoas preocupadas com a saúde, impulsionando um aumento no consumo em toda a Europa.

- Aditivos Funcionais Inovadores em Iogurte

Aditivos funcionais inovadores estão desempenhando um papel significativo no crescimento do mercado europeu de iogurte. À medida que as preferências dos consumidores mudam para produtos focados em saúde, eles incorporam cada vez mais ingredientes funcionais, como probióticos, prebióticos, vitaminas, minerais e até superalimentos, como sementes de chia e cúrcuma. Esses aditivos não apenas aumentam o valor nutricional do iogurte, mas também visam benefícios específicos à saúde, incluindo melhor digestão, imunidade aprimorada e aumento de energia. Em resposta à crescente demanda por produtos que fornecem mais do que apenas nutrição básica, os fabricantes de iogurte estão continuamente inovando para introduzir novos sabores e ingredientes que melhoram a saúde. Essa tendência para iogurtes fortificados e funcionais atende a uma ampla gama de necessidades alimentares e objetivos de saúde, atraindo consumidores preocupados com a saúde em toda a Europa. O foco na inovação e na adição de aditivos funcionais criou uma vantagem competitiva para as marcas, impulsionando ainda mais a expansão do mercado de iogurte.

Por exemplo,

- Em outubro de 2023, de acordo com o artigo publicado pelo NCBI, iogurtes formulados com aditivos naturais e modificados oferecem diversos benefícios nutracêuticos, incluindo compostos bioativos aprimorados, propriedades antioxidantes e efeitos anti-hiperglicêmicos e anti-hipertensivos. Esses benefícios adicionais à saúde estão alinhados à crescente demanda do consumidor por alimentos funcionais. A incorporação desses aditivos inovadores está impulsionando a expansão do mercado europeu de iogurte, à medida que os consumidores buscam cada vez mais produtos que contribuam para sua saúde e bem-estar geral.

- Em julho de 2024, de acordo com o artigo publicado pela MDPI, a incorporação de ingredientes prebióticos e probióticos no iogurte melhora tanto a qualidade do produto quanto a saúde do consumidor. Probióticos, como bactérias lácticas, contribuem para a saúde intestinal e a função do sistema imunológico, enquanto os prebióticos nutrem bactérias intestinais benéficas. Essa sinergia cria iogurtes com propriedades funcionais superiores, impulsionando seu apelo. À medida que a demanda por alimentos que beneficiam a saúde aumenta, essa inovação impulsiona o crescimento do mercado europeu de iogurte.

Aditivos funcionais estão impulsionando o crescimento do mercado europeu de iogurtes, à medida que a demanda do consumidor por produtos voltados para a saúde aumenta. A incorporação de ingredientes como probióticos, prebióticos, vitaminas, minerais e superalimentos, como sementes de chia e cúrcuma, aumenta o valor nutricional e visa benefícios específicos à saúde, como digestão e imunidade. Essa tendência de fortificar iogurtes com ingredientes funcionais atrai consumidores preocupados com a saúde, fomentando a inovação e a concorrência no mercado.

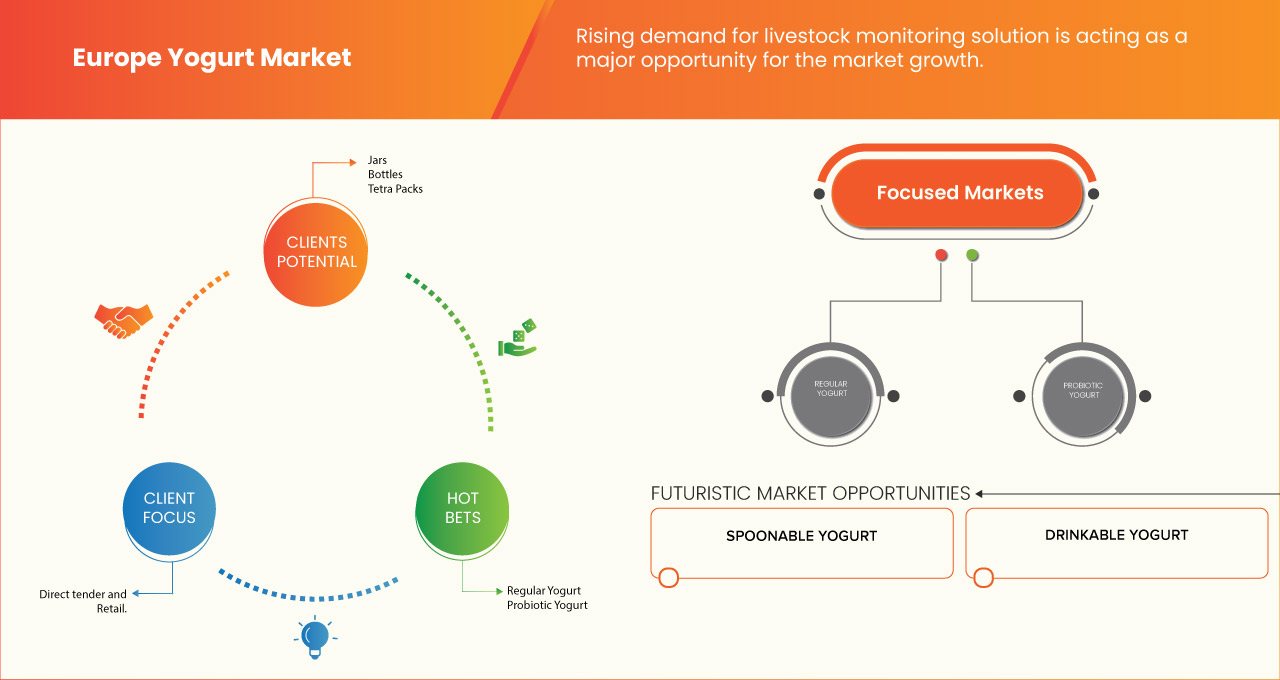

Oportunidades

- Introdução ao Modelo de Autoatendimento

O iogurte tem alta demanda na Europa devido aos seus benefícios à saúde em comparação com outras sobremesas, como sorvetes, cremes e outros. Algumas lojas de iogurte estão operando para atender à alta demanda dos consumidores. Essas lojas oferecem modelos de autoatendimento, o que vem conquistando a atenção dos consumidores no mercado.

Os modelos de autoatendimento oferecem aos consumidores total autonomia sobre os sabores, coberturas e quantidade de frozen yogurts, permitindo que escolham e controlem sua ingestão de acordo com suas necessidades alimentares. As lojas de frozen yogurt de autoatendimento oferecem uma infinidade de coberturas, além de alternativas mais saudáveis ao sorvete. O número de lojas de autoatendimento aumentou drasticamente em comparação com as lojas de serviço completo.

Por exemplo,

A Yogurtini Frozen Yogurt oferece de 10 a 16 sabores de frozen yogurt e mais de 65 coberturas. Eles aceitam avaliações e sugestões dos clientes e adicionam mais personalização ao seu cardápio.

Uma loja self-service de frozen yogurt no Reino Unido, que oferece diversos sabores de iogurte e coberturas para os clientes criarem a sobremesa perfeita. O sucesso da FroYo é impulsionado pela crescente demanda por opções de sobremesas mais saudáveis e personalizáveis.

Dessa forma, o modelo de autoatendimento no mercado de frozen yogurt é uma das grandes oportunidades para os fabricantes atenderem seus consumidores conforme sua demanda.

- Aumento na adoção de atividades promocionais e plataformas online

A demanda por iogurte está aumentando rapidamente devido a vários fatores, como os benefícios à saúde, novos sabores inovadores e outros. Diversas empresas atuam no setor de iogurtes e estão adotando novas atividades promocionais para promover seus produtos no mercado, o que está criando novas oportunidades para os fabricantes de iogurte.

As empresas estão oferecendo recompensas incríveis aos consumidores, atraindo novos clientes. Por exemplo, a Yogurtland lançou o Real Rewards, baseado na premissa "Quanto mais guloseimas você aproveitar, mais pontos você ganha", ou seja, 2 pontos a cada dólar gasto. A cada compra, o consumidor ganha pontos e, a cada 100 pontos, recebe automaticamente uma recompensa de US$ 5. É assim que as empresas buscam atrair novos clientes por meio de ações promocionais.

Além disso, as empresas estão introduzindo seus aplicativos de pedidos on-line para atingir uma ampla gama de clientes.

Por exemplo,

- Em setembro de 2019, a Yogurtland firmou uma parceria com a DoorDash para entregar frozen yogurt, sorvetes e guloseimas Drinkable Creation personalizáveis nas casas ou escritórios dos clientes. Essa colaboração permite que os fãs de froyo desfrutem de seus sabores e coberturas favoritos, incluindo opções doces, frutadas ou de goma, nos estabelecimentos participantes, sem precisar sair de casa. Assim, as novas atividades promocionais e a transformação digital no mercado de iogurtes estão criando novas oportunidades no mercado.

- Em 2024, a Menchie's lançou uma nova parceria com a DoorDash para entregar frozen yogurt, coberturas e outros itens do cardápio aos clientes em diversos locais. O serviço permite que os fãs desfrutem de suas criações favoritas de frozen yogurt sem sair de casa, reforçando o foco da Menchie's em conveniência e personalização.

Restrições/Desafios

- Disponibilidade de substitutos

Substitutos alternativos para iogurtes, como sorvetes, iogurtes, gelatos, sherbets, sorvetes sem lactose, smoothies, shakes e outras sobremesas, estão disponíveis no mercado. A demanda por iogurte está aumentando devido à mudança no estilo de vida das pessoas que optam por produtos alimentares mais saudáveis. Mas o preço mais alto do iogurte tem impulsionado os consumidores a voltarem para sorvetes, shakes e outras opções de sobremesas de menor custo, aumentando a venda do iogurte. Além disso, a alternativa ao iogurte é considerada a maior ameaça ao mercado de iogurte, pois ainda é amplamente consumida por consumidores com alergia ao leite e intolerância à lactose, além de consumidores veganos.

Além disso, outras opções de sobremesas, como chocolaterias e lojas de doces, pontos de encontro locais, como cafeterias, e até mesmo redes de sucos e vitaminas estão representando um grande desafio para os produtos de iogurte.

Em 1º de dezembro de 2024, a Ben & Jerry's lançou sua variedade de novas e empolgantes opções de sorvete sem lactose. Esses sabores, como "Caramelo Amêndoa Crocante" e "Manteiga de Amendoim em Copo", atendem à crescente demanda por sobremesas à base de plantas e sem lactose. À medida que mais consumidores buscam alternativas veganas e sem lactose, essas opções inovadoras de sorvete competem diretamente com os iogurtes tradicionais no mercado de sobremesas.

Em 18 de janeiro de 2024, o The New York Times Wirecutter destacou a crescente demanda por sorvetes veganos. Essas alternativas à base de plantas, feitas com ingredientes como leite de amêndoa, leite de coco e leite de aveia, estão se tornando populares entre consumidores veganos e intolerantes à lactose. Como resultado, elas estão competindo diretamente com os iogurtes tradicionais no mercado de sobremesas.

Portanto, concluindo, a disponibilidade de uma alternativa ao iogurte pode representar um grande desafio para o crescimento do mercado durante o período previsto.

- Sensibilidade ao preço e aumento de custos no mercado europeu de iogurte

Com o aumento da demanda por iogurtes premium e especializados, o preço desses produtos também aumentou, tornando-os menos acessíveis para alguns consumidores. O custo mais alto do iogurte, especialmente das variedades orgânicas, probióticas ou sem lactose, fez com que muitos consumidores migrassem para alternativas mais acessíveis, como sorvetes, shakes, smoothies e outras opções de sobremesa. Essa mudança é amplificada por pressões inflacionárias e fatores econômicos mais amplos, que estão tornando os consumidores mais conscientes de seus gastos.

As marcas de iogurte enfrentam o desafio de equilibrar a qualidade do produto com a eficiência de custos, buscando manter os preços competitivos e, ao mesmo tempo, atender à demanda do consumidor por opções de iogurte saudáveis, funcionais e de alta qualidade. Em resposta à sensibilidade ao preço, muitos produtores de iogurte estão explorando métodos de fabricação mais econômicos, introduzindo variantes de menor custo ou oferecendo porções menores para tornar seus produtos mais acessíveis a um público mais amplo.

Além disso, a ascensão das marcas próprias de iogurte, que frequentemente oferecem preços mais baixos em comparação com marcas conhecidas, aumenta a concorrência. Essas opções de marca própria geralmente oferecem menos recursos premium, mas atraem consumidores preocupados com o custo e que buscam alternativas acessíveis. Como resultado, marcas de iogurte estabelecidas são obrigadas a encontrar maneiras de inovar sem alienar compradores preocupados com o orçamento, incluindo a oferta de embalagens com desconto ou promoções para manter a fidelidade do cliente.

Por exemplo,

- Em agosto de 2024, de acordo com um artigo publicado pela Dairy Foods, o Relatório sobre o Estado da Indústria de Laticínios de 2024 destaca os desafios significativos enfrentados pelos produtores de iogurte na Europa devido ao aumento de custos, inflação e interrupções na cadeia de suprimentos. Semelhante aos desafios no mercado de serviços estéticos do Sudeste Asiático (conforme relatado pela AIA Malásia), a indústria de iogurtes está enfrentando barreiras financeiras que podem restringir seu crescimento. O aumento dos custos de produção está causando aumentos de preços em iogurtes premium, potencialmente limitando o acesso a uma base de consumidores mais ampla. Esse desafio financeiro pode impedir alguns consumidores de comprar iogurtes mais caros, prejudicando a expansão do mercado na região.

- Em agosto de 2024, de acordo com um artigo publicado pelo Kerry Group intitulado "Tendências de Crescimento de Marcas Próprias", a crescente popularidade dos produtos de marca própria apresenta desafios significativos para os fabricantes de iogurte de marca na Europa, especialmente em um mercado que enfrenta crescente concorrência e sensibilidade a preços. Semelhante aos desafios no mercado de serviços estéticos do Sudeste Asiático (relatado pela AIA Malásia), as marcas de iogurte enfrentam barreiras financeiras, onde o aumento do custo de produção e dos produtos premium está levando os consumidores a optar por opções de marca própria mais acessíveis. Essa mudança pode limitar a acessibilidade e a acessibilidade dos produtos de iogurte de marca, restringindo, em última análise, o crescimento do mercado e dificultando a atração de consumidores sensíveis a preços por empresas de marca.

O desafio da sensibilidade ao preço e do aumento dos custos exige que os produtores de iogurte inovem, mantendo a acessibilidade. Para se manterem competitivos, as marcas precisam encontrar maneiras de equilibrar a oferta de produtos premium com estratégias econômicas, explorando alternativas como embalagens menores, promoções e desenvolvendo produtos com valor agregado que atendam às necessidades de consumidores preocupados com a saúde e com o orçamento.

Escopo do mercado de iogurte na Europa

O mercado é segmentado com base no mercado europeu de iogurte, que é categorizado em quinze segmentos notáveis, que se baseiam no tipo de iogurte, tipo de produto, teor de gordura, sabor, tipo de fonte, formulação, categoria de inclusão, fortificação, alegação, faixa de preço, categoria orgânica, marca, embalagem, tamanho da embalagem e canal de distribuição. O crescimento entre esses segmentos ajudará você a analisar os segmentos de baixo crescimento nos setores e fornecerá aos usuários uma visão geral valiosa do mercado e insights de mercado para ajudá-los a tomar decisões estratégicas para identificar as principais aplicações de mercado.

Tipo de iogurte

- Iogurte normal

- Iogurte Probiótico

- Iogurte Bio Live

- Conjunto de iogurte

- Skyr/ Iogurte estilo islandês

- Iogurte Concentrado

- Iogurte Mexido

- Outros

Tipo de produto

- Iogurte de colher

- Iogurte bebível

- Iogurte congelado

- Outros

Teor de gordura

- Baixo teor de gordura

- Sem gordura

- Gordura total

Sabor

- Simples

- Saborizado

- Morango

- Baunilha

- Bluberry

- Banana

- Pêssego

- Mirtilo

- Amora

- Frutas e Nozes

- Lima

- Coco

- Nozes

- Cereja

- Cereja de pomar

- Mel

- Abóbora

- Chocolates

- Caramelo

- Caramelo

- Mocha/Café

- Pomogranett

- Hortelã-pimenta

- Amaretto

- Outros

Fonte

- Baseado em animais

- Baseado em animais, por tipo

- Leite de vaca

- Leite de búfala

- Leite de cabra

- Outros

- À base de plantas

- À base de plantas, por tipo

- Leite de amêndoa

- Leite de soja

- Leite de Aveia

- Leite de coco

- Leite de Caju

- Outros

Formulação

- Adoçado

- Sem açúcar

Faixa de preço

- Massa

- Prêmio

- Luxo

Categoria de Inclusão

- Simples

- Com inclusões e coberturas

- Granulado

- Chocolates

- Pedaços

- Flocos

- Xarope

- Outros

- Incomparáveis

- Confete

- Pedaços Assados

- Pérolas

- Drageias

- Praliné de nozes-pecã

- Caramelo Crocante

- Nozes

- Amêndoas

- Castanha de caju

- Pistache

- Avelãs

- Passas

- Nozes Madamia

- Castanhas

- Outros

Fortificação

- Regular

- Fortificado

Alegar

- Regular

- Não contém gluten

- Sem lactose

- Sem conservantes artificiais

- Sem Laticínios

- Sem soja

- Não transgênico

- Sem açúcar

- Sem calorias

- Com todas as reivindicações acima

- Regular sem reclamações

- Outros

Categoria Orgânica

- Convencional

- Orgânico

Marca

- De marca

- Marca Própria

Embalagem

- Sacola em caixa

- Bolsas

- Potes

- Vidro

- Plástico

- Copos

- Garrafas

- Vidro

- Plástico

- Tetra Packs

- Outros

Tamanho da embalagem

- Menos de 100 gramas

- 100-200 gramas

- 201-300 gramas

- Mais de 300 gramas

Canal de Distribuição

- Varejo baseado em loja

- Lojas de conveniência

- Lojas/Salões de Iogurte

- Supermercados/Hipermercados

- Lojas especializadas

- Mercearias

- Atacadistas

- Outros

- Varejo sem loja

- Venda automática

- On-line

Análise regional do mercado de iogurte na Europa

O mercado é analisado e insights e tendências sobre o tamanho do mercado são fornecidos por país, tipo de iogurte, tipo de produto, teor de gordura, sabor, tipo de fonte, formulação, categoria de inclusão, fortificação, alegação, faixa de preço, categoria orgânica, marca, embalagem, tamanho da embalagem e canal de distribuição, conforme referenciado acima.

Os países abrangidos pelo mercado são Alemanha, França, Reino Unido, Itália, Espanha, Rússia, Holanda, Bélgica, Suíça, Turquia e resto da Europa.

Espera-se que a Alemanha domine o mercado devido à sua forte indústria de laticínios, alta demanda por produtos cremosos tradicionais e vegetais e forte setor de processamento de alimentos.

Espera-se que a Alemanha seja o país com crescimento mais rápido devido à sua forte indústria de laticínios, à alta demanda por cremes tradicionais e à base de plantas, ao robusto setor de processamento de alimentos e à preferência do consumidor por ingredientes lácteos de alta qualidade, além de seu papel central nos mercados europeus de serviços de alimentação e varejo.

A seção sobre países do relatório também apresenta fatores individuais que impactam o mercado e mudanças na regulamentação do mercado doméstico, que impactam as tendências atuais e futuras do mercado. Pontos de dados como análise da cadeia de valor a montante e a jusante, tendências técnicas, análise das cinco forças de Porter e estudos de caso são alguns dos indicadores utilizados para prever o cenário de mercado para cada país. Além disso, a presença e a disponibilidade de marcas globais e seus desafios enfrentados devido à concorrência forte ou escassa de marcas locais e nacionais, o impacto de tarifas domésticas e rotas comerciais são considerados na análise de previsão dos dados do país.

Participação no mercado de iogurte na Europa

O cenário competitivo do mercado fornece detalhes por concorrente. Os detalhes incluem visão geral da empresa, finanças da empresa, receita gerada, potencial de mercado, investimento em pesquisa e desenvolvimento, novas iniciativas de mercado, presença global, locais e instalações de produção, capacidades de produção, pontos fortes e fracos da empresa, lançamento de produto, abrangência e amplitude do produto e domínio da aplicação. Os pontos de dados fornecidos acima referem-se apenas ao foco das empresas em relação ao mercado.

Os líderes do mercado de iogurte na Europa que operam no mercado são:

- Danone (França)

- Nestlé (Suíça)

- EMMY UK LTD (Londres)

- Müller Reino Unido e Irlanda (Inglaterra)

- FrieslandCampina (Holanda)

- THE CAMPBELL'S COMPANY (EUA)

- Arla Foods Amba (Dinamarca)

- SCHREIBER FOOD INC (EUA)

- Sodiaal (França)

- CREMO SA (Suíça)

- Fen Farm Dairy (Reino Unido)

- LACTEAS FLOR DE BURGOS SL (Espanha)

- LATTE MAREMMA (Itália)

- Newlat Food SpA (Itália)

- The Hain Celestial Group, Inc. (Nova York)

- Yeo Valley Organic Limited (Reino Unido)

Últimos desenvolvimentos no mercado de iogurte na Europa

- Em maio de 2021, a Onken, em colaboração com Marvin Humes, lançou a campanha "Legen-Dairy Family Recipes". Esta iniciativa empolgante busca revelar as receitas familiares mais lendárias do Reino Unido, convidando as pessoas a compartilhar seus tesouros culinários ou a criar novos. O renomado apresentador de TV e radialista Marvin Humes lidera esta campanha para promover o Dia da Receita de Família.

- Em novembro de 2024, a Arla Foods Ingredients recebeu a aprovação da Autoridade de Concorrência e Mercados do Reino Unido para a aquisição da unidade de Whey Nutrition da Volac. O negócio inclui uma unidade de processamento em Felinfach, País de Gales, e fortalecerá a posição da Arla no crescente mercado de proteína whey.

- Em setembro de 2023, a Nestlé fechou um acordo com a Advent International para adquirir uma participação majoritária no Grupo CRM, empresa brasileira de chocolates premium. O negócio, com previsão de conclusão para 2024, fortalece a presença da Nestlé no mercado brasileiro de confeitos de alta qualidade.

- Em novembro de 2022, a Nestlé e a L Catterton anunciaram uma parceria para unir a Freshly e a Kettle Cuisine, fabricante líder de alimentos frescos artesanais. A nova empresa oferecerá uma gama diversificada de produtos alimentícios frescos em diversos canais e regiões, com a L Catterton como acionista majoritária.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Índice

1 INTRODUÇÃO

1.1 OBJETIVOS DO ESTUDO

1.2 DEFINIÇÃO DE MERCADO

1.3 VISÃO GERAL DO MERCADO DE IOGURTE NA EUROPA

1.4 LIMITAÇÕES

1,5 MERCADOS COBERTOS

2 SEGMENTAÇÃO DE MERCADO

2.1 ÂMBITO GEOGRÁFICO

2,2 ANOS CONSIDERADOS PARA O ESTUDO

2.3 MOEDA E PREÇOS

2.4 MODELO DE VALIDAÇÃO DE DADOS TRIPÉ DBMR

2.5 MODELAGEM MULTIVARIADA

2.6 CURVA DE LINHA DE SALVAÇÃO DO TRATAMENTO

2.7 ENTREVISTAS PRINCIPAIS COM PRINCIPAIS LÍDERES DE OPINIÃO

2.8 GRADE DE POSIÇÃO DE MERCADO DBMR

2.9 GRADE DE COBERTURA DE APLICAÇÃO DE MERCADO

2.1 ANÁLISE DA PARTICIPAÇÃO DO FORNECEDOR

2.11 FONTES SECUNDÁRIAS

2.12 PREMISSAS

3 RESUMO EXECUTIVO

4 INSIGHTS PREMIUM

4.1 PERSPECTIVA DA MARCA

4.2 PREOCUPAÇÕES AMBIENTAIS

4.2.1 RESPOSTA DA INDÚSTRIA ÀS MUDANÇAS CLIMÁTICAS

4.2.2 O PAPEL DO GOVERNO NA ABORDAGEM DAS MUDANÇAS CLIMÁTICAS

4.2.3 RECOMENDAÇÕES DO ANALISTA

4.3 ESTRATÉGIAS DE MARKETING ADOTADAS POR UM DOS PRINCIPAIS PARTICIPANTES DO MERCADO DE IOGURTE NA EUROPA

4.3.1 FAZENDA DE LATICÍNIOS FEN

4.3.2 LATTE MAREMMA

4.3.3 NESTLÉ SA

4.3.4 ARLA FOODS AMBA

4.3.5 CAMPBELL SOUP COMPANY

4.3.6 GRUPO CELESTIAL HAIN

4.3.7 PREFERÊNCIAS E RESTRIÇÕES DIETÉTICAS

4.3.8 MARKETING E PUBLICIDADE

4.3.9 CONCLUSÃO

4.4 ESTRATÉGIAS DE MARKETING ADOTADAS PELO MERCADO-CHAVE NA EUROPA MERCADO DE IOGURTE

4.4.1 IMPACTO NO PREÇO

4.4.2 IMPACTO NA CADEIA DE SUPRIMENTOS

4.4.3 IMPACTO NA REMESSA

4.4.4 IMPACTO NAS DECISÕES ESTRATÉGICAS DA EMPRESA

4.4.5 CONCLUSÃO

4.5 CENÁRIO DE IMPORTAÇÃO E EXPORTAÇÃO

4.6 ESTRATÉGIAS DE MARKETING ADOTADAS POR UM DOS PRINCIPAIS PARTICIPANTES DO MERCADO DE IOGURTE NA EUROPA

4.6.1 FAZENDA DE LATICÍNIOS FEN

4.6.2 LATTE MAREMMA

4.6.3 NESTLÉ SA

4.6.4 ARLA FOODS AMBA

4.6.5 CAMPBELL SOUP COMPANY

4.6.6 GRUPO CELESTIAL HAIN

4.6.7 EMMI UK LTD (ONKEN)

4.6.8 SCHREIBER FOODS

4.6.9 SCHREIBER FOODS

4.6.10 FLOR DE BURGOS

4.6.11 NEWLAT FOOD SPA

4.6.12 CONCLUSÃO

4.7 ESTRATÉGIA DE LANÇAMENTO DE NOVOS PRODUTOS PARA O MERCADO EUROPEU DE IOGURTE

4.7.1 NÚMERO DE LANÇAMENTOS DE NOVOS PRODUTOS

4.7.2 OFERTA DIFERENCIAL DE PRODUTOS

4.7.3 ATENDENDO AOS REQUISITOS DO CONSUMIDOR

4.7.4 DESIGN DE EMBALAGEM

4.7.5 ANÁLISE DE PREÇOS

4.7.6 POSICIONAMENTO DO PRODUTO

4.7.7 CONCLUSÃO

4.8 ANÁLISE DE PREÇOS

4.9 ANÁLISE DE MARCA PRÓPRIA VS MARCA

4.1 CAPACIDADE DE PRODUÇÃO DOS PRINCIPAIS FABRICANTES

4.11 ATIVIDADES PROMOCIONAIS NO MERCADO EUROPEU DE IOGURTE

4.11.1 CAMPANHAS DE MARKETING DIGITAL E MÍDIAS SOCIAIS

4.11.2 MARKETING DE CONTEÚDO E INICIATIVAS EDUCACIONAIS

4.11.3 AMOSTRA DE PRODUTOS E TESTES GRATUITOS

4.11.4 DESCONTOS, PROMOÇÕES E PROGRAMAS DE FIDELIDADE

4.11.5 PARCERIAS E PATROCÍNIOS ESTRATÉGICOS

4.11.6 ENDOSSO DE CELEBRIDADES E EXPOSIÇÃO NA MÍDIA

4.11.7 PROMOÇÕES NO VAREJO E NA LOJA

4.11.8 CONCLUSÃO

4.12 COBERTURA REGULAMENTAR

4.13 COMPORTAMENTO E DINÂMICA DE COMPRA

4.13.1 RECOMENDAÇÃO DE FAMÍLIA E AMIGOS

4.13.2 PESQUISA

4.13.3 IMPULSIVO

4.13.4 PUBLICIDADE

4.13.4.1 PUBLICIDADE DE TELEVISÃO

4.13.4.2 PUBLICIDADE ONLINE

4.13.4.3 ANÚNCIO NA LOJA

4.13.4.4 PUBLICIDADE EXTERNA

4.14 ANÁLISE DA CADEIA DE SUPRIMENTOS

4.14.1 VISÃO GERAL

4.14.2 CENÁRIO DE CUSTOS LOGÍSTICOS

4.14.3 IMPORTÂNCIA DOS PRESTADORES DE SERVIÇOS LOGÍSTICOS

5 MERCADO EUROPEU DE IOGURTE: REGULAMENTAÇÃO

5.1 ÓRGÃOS REGULADORES

5.2 REGULAMENTOS

5.3 CONCLUSÃO

6 VISÃO GERAL DO MERCADO

6.1 MOTORISTAS

6.1.1 MAIOR FOCO EM ALIMENTOS FUNCIONAIS

6.1.2 BENEFÍCIOS DO IOGURTE PARA A SAÚDE

6.1.3 ADITIVOS FUNCIONAIS INOVADORES EM IOGURTE

6.1.4 AVANÇO TÉCNICO NO PROCESSAMENTO DE IOGURTE

6.2 RESTRIÇÕES

6.2.1 PREOCUPAÇÕES COM A SAÚDE RELACIONADAS À INTOLERÂNCIA À LACTOSE E ÀS ALERGIAS AO LEITE

6.2.2 PREOCUPAÇÕES COM A SAÚDE RELACIONADAS AO TEOR DE AÇÚCAR

6.3 OPORTUNIDADES

6.3.1 INTRODUÇÃO DO MODELO DE AUTOATENDIMENTO

6.3.2 AUMENTO DA ADOÇÃO DE ATIVIDADES PROMOCIONAIS E PLATAFORMAS ONLINE

6.3.3 EXPERIÊNCIAS INOVADORAS NO VAREJO

6.4 DESAFIOS

6.4.1 DISPONIBILIDADE DE SUBSTITUTOS

6.4.2 SENSIBILIDADE AOS PREÇOS E CRESCIMENTO DOS CUSTOS NO MERCADO EUROPEU DE IOGURTE

7 MERCADO EUROPEU DE IOGURTE, POR TIPO DE PRODUTO

7.1 VISÃO GERAL

7.2 IOGURTE DE COLHER

7.3 IOGURTE POTÁVEL

7.4 IOGURTE CONGELADO

7.5 OUTROS

8 MERCADO EUROPEU DE IOGURTE, POR FORMULAÇÃO

8.1 VISÃO GERAL

8.2 SEM AÇÚCAR

8.3 ADOÇADO

9 MERCADO EUROPEU DE IOGURTE, POR CATEGORIA DE INCLUSÃO

9.1 VISÃO GERAL

9.2 SIMPLES

9.3 COM INCLUSÕES E COBERTURAS

9.3.1 NOZES

9.3.1.1 AMÊNDOAS

9.3.1.2 CAJU

9.3.1.3 PISTACHE

9.3.1.4 AVELÃS

9.3.1.5 UVAS PASSAS

9.3.1.6 NOZES DE MADAMIA

9.3.1.7 CASTANHAS

9.3.1.8 OUTROS

9.3.2 Granulados

9.3.3 CHOCOLATES

9.3.3.1 PEDAÇOS

9.3.3.2 XAROPE

9.3.3.3 FLOCOS

9.3.3.4 OUTROS

9.3.4 CONFETE

9.3.5 NÃO PARECIDOS

9.3.6 PEÇAS ASSADAS

9.3.7 PÉROLAS

9.3.8 DRAGEIAS

9.3.9 Praliné de nozes pecan

9.3.10 CROCANTES DE CARAMELO

9.3.11 OUTROS

10 MERCADO DE IOGURTE DA EUROPA, POR FONTE

10.1 VISÃO GERAL

10.2 BASEADO EM ANIMAIS

10.2.1 LEITE DE VACA

10.2.2 LEITE DE BÚFALA

10.2.3 LEITE DE CABRA

10.2.4 OUTROS

10.3 À BASE DE PLANTAS

10.3.1 LEITE DE AMÊNDOAS

10.3.2 LEITE DE SOJA

10.3.3 LEITE DE AVEIA

10.3.4 LEITE DE COCO

10.3.5 LEITE DE CAJU

10.3.6 OUTROS

10.4 ARTIFICIAL

11 MERCADO EUROPEU DE IOGURTE, POR SABOR

11.1 VISÃO GERAL

11.2 SIMPLES

11.3 SABORIZADO

11.3.1 MORANGO

11.3.2 BAUNILHA

11.3.3 MIRTILO

11.3.4 BANANA

11.3.5 PÊSSEGO

11.3.6 MIRTILO

11.3.7 BLACKBERRY

11.3.8 FRUTAS E NOZES

11.3.9 LIMA

11.3.10 COCO

11.3.11 NOZES

11.3.12 CEREJA

11.3.13 POMAR DE CEREJAS

11.3.14 MEL

11.3.15 ABÓBORA

11.3.16 CHOCOLATES

11.3.17 BUTTERSCOTCH

11.3.18 CARAMELO

11.3.19 MOCHA/CAFÉ

11.3.20 POMOGRANETT

11.3.21 HORTELÃ-PIMENTA

11.3.22 AMARETTO

11.3.23 OUTROS

12 MERCADO EUROPEU DE IOGURTE, POR TEOR DE GORDURA

12.1 VISÃO GERAL

12.2 BAIXO TEOR DE GORDURA

12,3 SEM GORDURA

12.4 GORDURA INTEGRAL

13 MERCADO EUROPEU DE IOGURTE, POR FORTIFICAÇÃO

13.1 VISÃO GERAL

13.2 REGULAR

13.3 FORTIFICADO

14 MERCADO EUROPEU DE IOGURTE, POR CATEGORIA ORGÂNICA

14.1 VISÃO GERAL

14.2 CONVENCIONAL

14.3 ORGÂNICO

15 MERCADO EUROPEU DE IOGURTE, POR CANAL DE DISTRIBUIÇÃO

15.1 VISÃO GERAL

15.2 VAREJO EM LOJA

15.2.1 SUPERMERCADOS/HIPERMERCADOS

15.2.2 LOJAS/SALAS DE IOGURTE

15.2.3 LOJAS DE CONVENIÊNCIA

15.2.4 MERCEARIAS

15.2.5 LOJAS ESPECIALIZADAS

15.2.6 ATACADISTAS

15.2.7 OUTROS

15.3 VENDA A VAREJO NÃO LOJA

15.3.1 ONLINE

15.3.2 VENDA AUTOMÁTICA

16 MERCADO EUROPEU DE IOGURTE, POR TAMANHO DE EMBALAGEM

16.1 VISÃO GERAL

16,2 201-300 GRAMAS

16,3 MAIS DE 300 GRAMAS

16,4 100-200 GRAMAS

16,5 MENOS DE 100 GRAMAS

17 MERCADO EUROPEU DE IOGURTE, POR REIVINDICAÇÃO

17.1 VISÃO GERAL

17.2 SEM AÇÚCAR

17.3 SEM LACTOSE

17.4 SEM LACTOSE

17,5 SEM SOJA

17.6 SEM GLÚTEN

17.7 NÃO OGM

17,8 CALORIAS LIVRES

17.9 SEM CONSERVANTES ARTIFICIAIS

17.1 COM TODAS AS REIVINDICAÇÕES ACIMA

17.11 REGULAR SEM RECLAMAÇÕES

17.12 OUTROS

18 MERCADO EUROPEU DE IOGURTE, POR MARCA

18.1 VISÃO GERAL

18.2 MARCA

18.3 MARCA PRÓPRIA

19 MERCADO DE IOGURTE DA EUROPA, POR FAIXA DE PREÇO

19.1 VISÃO GERAL

19,2 MASSA

19.3 PREMIUM

19.4 LUXO

20 MERCADO EUROPEU DE IOGURTE, POR TIPO DE EMBALAGEM

20.1 VISÃO GERAL

20,2 POTES

20.2.1 PLÁSTICO

20.2.2 VIDRO

20,3 GARRAFAS

20.3.1 PLÁSTICO

20.3.2 VIDRO

20.4 PACOTE TETRA

20,5 xícaras

20.6 SAÍDA EM CAIXA

20,7 SACOS

20.8 OUTROS

21 MERCADO DE IOGURTE DA EUROPA, POR PAÍS

21.1 EUROPA

21.1.1 ALEMANHA

21.1.2 FRANÇA

21.1.3 ESPANHA

21.1.4 POLÔNIA

21.1.5 BÉLGICA

21.1.6 HOLANDA

21.1.7 ITÁLIA

21.1.8 ÁUSTRIA

21.1.9 SUÉCIA

21.1.10 DINAMARCA

21.1.11 REINO UNIDO

21.1.12 PORTUGAL

21.1.13 SUÍÇA

21.1.14 IRLANDA

21.1.15 FINLÂNDIA

21.1.16 LUXEMBURGO

21.1.17 RESTO DA EUROPA

22 MERCADO DE IOGURTE DA EUROPA, PAISAGEM DA EMPRESA

22.1 ANÁLISE DE AÇÕES DA EMPRESA: EUROPA

23 ANÁLISE SWOT

24 PERFIS DE EMPRESAS

24.1 DANONE

24.1.1 RESUMO DA EMPRESA

24.1.2 ANÁLISE DE RECEITA:

24.1.3 PORTFÓLIO DE PRODUTOS

24.1.4 DESENVOLVIMENTO RECENTE

24.2 NESTLÉ

24.2.1 RESUMO DA EMPRESA

24.2.2 ANÁLISE DE RECEITA

24.2.3 PORTFÓLIO DE PRODUTOS

24.2.4 DESENVOLVIMENTO RECENTE

24.3 EMMY UK LTD

24.3.1 RESUMO DA EMPRESA

24.3.2 PORTFÓLIO DE PRODUTOS

24.3.3 DESENVOLVIMENTO RECENTE

24.4 MÜLLER UK & IRELAND (SUBSIDIÁRIA DA UNTERNEHMENSGRUPPE THEO MÜLLER)

24.4.1 RESUMO DA EMPRESA

24.4.2 PORTFÓLIO DE PRODUTOS

24.4.3 DESENVOLVIMENTO RECENTE

24,5 FRIESLAND CAMPINA

24.5.1 RESUMO DA EMPRESA

24.5.2 PORTFÓLIO DE PRODUTOS

24.5.3 DESENVOLVIMENTO RECENTE

24.6 A COMPANHIA CAMPBELL

24.6.1 RESUMO DA EMPRESA

24.6.2 PORTFÓLIO DE PRODUTOS

24.6.3 DESENVOLVIMENTO RECENTE

24.7 ARLA FOODS AMBA

24.7.1 RESUMO DA EMPRESA

24.7.2 ANÁLISE DE RECEITA

24.7.3 PORTFÓLIO DE PRODUTOS

24.7.4 DESENVOLVIMENTO RECENTE

24.8 SCHREIBER FOOD INC

24.8.1 RESUMO DA EMPRESA

24.8.2 PORTFÓLIO DE PRODUTOS

24.8.3 DESENVOLVIMENTO RECENTE

24,9 SODIAAL

24.9.1 RESUMO DA EMPRESA

24.9.2 PORTFÓLIO DE PRODUTOS

24.9.3 DESENVOLVIMENTO RECENTE

24.1 CREMO SA

24.10.1 RESUMO DA EMPRESA

24.10.2 PORTFÓLIO DE PRODUTOS

24.11 FEN FARM DAIRY

24.11.1 RESUMO DA EMPRESA

24.11.2 PORTFÓLIO DE PRODUTOS

24.11.3 DESENVOLVIMENTO RECENTE

24.12 LACTEAS FLOR DE BURGOS

24.12.1 RESUMO DA EMPRESA

24.12.2 PORTFÓLIO DE PRODUTOS

24.12.3 DESENVOLVIMENTO RECENTE

24.13 LATTE MAREMMA

24.13.1 RESUMO DA EMPRESA

24.13.2 PORTFÓLIO DE PRODUTOS

24.13.3 DESENVOLVIMENTO RECENTE

24.14 NEWLAT FOOD SPA

24.14.1 RESUMO DA EMPRESA

24.14.2 ANÁLISE DE RECEITA

24.14.3 ANÁLISE DE RECEITA SEGMENTADA

24.14.4 PORTFÓLIO DE PRODUTOS

24.15 O GRUPO HAIN CELESTIAL, INC.

24.15.1 RESUMO DA EMPRESA

24.15.2 ANÁLISE DE RECEITA

24.15.3 SEGMENTED REVENUE ANALYSIS

24.15.4 PRODUCT PORTFOLIO

24.15.5 RECENT DEVELOPMENT

24.16 YEO VALLEY ORGANIC LIMITED

24.16.1 COMPANY SNAPSHOT

24.16.2 PRODUCT PORTFOLIO

24.16.3 RECENT DEVELOPMENT

25 QUESTIONNAIRE

26 RELATED REPORTS

Lista de Tabela

TABELA 1 CAPACIDADE DE PRODUÇÃO DOS PRINCIPAIS FABRICANTES

TABELA 2 REGULAMENTAÇÕES EM VÁRIAS REGIÕES E PAÍSES

TABELA 3 MERCADO DE IOGURTE NA EUROPA, POR TIPO DE PRODUTO, 2018-2032 (MILHÕES DE DÓLARES)

TABELA 4 MERCADO EUROPEU DE IOGURTE, POR FORMULAÇÃO, 2018-2032 (MILHÕES DE DÓLARES)

TABELA 5 MERCADO DE IOGURTE NA EUROPA, POR CATEGORIA DE INCLUSÃO, 2018-2032 (MILHÕES DE DÓLARES)

TABELA 6 EUROPA COM INCLUSÕES E COBERTURAS NO MERCADO DE IOGURTE, POR CATEGORIA DE INCLUSÃO, 2018-2032 (US$ MILHÕES)

TABELA 7: NOZES EUROPEIAS NO MERCADO DE IOGURTE, POR CATEGORIA DE INCLUSÃO, 2018-2032 (MILHÕES DE USD)

TABELA 8: CHOCOLATES NA EUROPA NO MERCADO DE IOGURTE, POR CATEGORIA DE INCLUSÃO, 2018-2032 (US$ MILHÕES)

TABELA 9 MERCADO DE IOGURTE NA EUROPA, POR FONTE, 2018-2032 (MILHÕES DE DÓLARES)

TABELA 10 MERCADO DE IOGURTE DE ORIGEM ANIMAL NA EUROPA, POR FONTE, 2018-2032 (MILHÕES DE USD)

TABELA 11 MERCADO DE IOGURTES VEGETAIS NA EUROPA, POR FONTE, 2018-2032 (MILHÕES DE DÓLARES)

TABELA 12 MERCADO DE IOGURTE NA EUROPA, POR SABOR, 2018-2032 (US$ MILHÕES)

TABELA 13 MERCADO DE IOGURTES SABORIZADOS NA EUROPA, POR SABOR, 2018-2032 (US$ MILHÕES)

TABELA 14 MERCADO DE IOGURTE NA EUROPA, POR TEOR DE GORDURA, 2018-2032 (MILHÕES DE DÓLARES)

TABELA 15 MERCADO EUROPEU DE IOGURTE, POR FORTIFICAÇÃO, 2018-2032 (US$ MILHÕES)

TABELA 16 MERCADO EUROPEU DE IOGURTE, POR CATEGORIA ORGÂNICA, 2018-2032 (MILHÕES DE DÓLARES)

TABELA 17 MERCADO DE IOGURTE NA EUROPA, POR CANAL DE DISTRIBUIÇÃO, 2018-2032 (MILHÕES DE DÓLARES)

TABELA 18: MERCADO DE IOGURTE NO VAREJO EM LOJAS DA EUROPA, POR CANAL DE DISTRIBUIÇÃO, 2018-2032 (US$ MILHÕES)

TABELA 19 MERCADO DE IOGURTE NO VAREJO NÃO LOJA NA EUROPA, POR CANAL DE DISTRIBUIÇÃO, 2018-2032 (US$ MILHÕES)

TABELA 20 MERCADO DE IOGURTE NA EUROPA, POR TAMANHO DE EMBALAGEM, 2018-2032 (MILHÕES DE USD)

TABELA 21 MERCADO DE IOGURTE NA EUROPA, POR REIVINDICAÇÃO, 2018-2032 (MILHÕES DE DÓLARES)

TABELA 22 MERCADO DE IOGURTE NA EUROPA, POR MARCA, 2018-2032 (MILHÕES DE DÓLARES)

TABELA 23 MERCADO DE IOGURTE NA EUROPA, POR FAIXA DE PREÇO, 2018-2032 (US$ MILHÕES)

TABELA 24 MERCADO DE IOGURTE NA EUROPA, POR TIPO DE EMBALAGEM, 2018-2032 (MILHÕES DE DÓLARES)

TABELA 25 POTES EUROPEUS NO MERCADO DE IOGURTE, POR TIPO DE EMBALAGEM, 2018-2032 (US$ MILHÕES)

TABELA 26 GARRAFAS NO MERCADO DE IOGURTE DA EUROPA, POR TIPO DE EMBALAGEM, 2018-2032 (US$ MILHÕES)

TABELA 27 MERCADO DE IOGURTE NA EUROPA, POR PAÍS, 2018-2032 (MILHÕES DE DÓLARES)

TABELA 28 MERCADO DE IOGURTE NA EUROPA, POR PAÍS, 2018-2032 (QUILO TONELADAS)

TABELA 29 MERCADO DE IOGURTE DA ALEMANHA, POR TIPO DE IOGURTE, 2018-2032 (US$ MILHÕES)

TABELA 30 MERCADO DE IOGURTE DA ALEMANHA, POR TIPO DE IOGURTE, 2018-2032 (QUILO TONELADAS)

TABELA 31 MERCADO DE IOGURTE DA ALEMANHA, POR TIPO DE PRODUTO, 2018-2032 (US$ MILHÕES)

TABELA 32 MERCADO DE IOGURTE DA ALEMANHA, POR TEOR DE GORDURA, 2018-2032 (US$ MILHÕES)

TABELA 33 MERCADO DE IOGURTE DA ALEMANHA, POR SABOR, 2018-2032 (US$ MILHÕES)

TABELA 34 SABOR ALEMANHA NO MERCADO DE IOGURTE, POR SABOR, 2018-2032 (US$ MILHÕES)

TABELA 35 MERCADO DE IOGURTE NA ALEMANHA, POR FONTE, 2018-2032 (US$ MILHÕES)

TABELA 36 MERCADO DE IOGURTE DE ORIGEM ANIMAL NA ALEMANHA, POR FONTE, 2018-2032 (US$ MILHÕES)

TABELA 37 ALEMANHA DE IOGURTES VEGETAIS NO MERCADO, POR FONTE, 2018-2032 (US$ MILHÕES)

TABELA 38 MERCADO DE IOGURTE DA ALEMANHA, POR FORMULAÇÃO, 2018-2032 (US$ MILHÕES)

TABELA 39 MERCADO DE IOGURTE DA ALEMANHA, POR CATEGORIA DE INCLUSÃO, 2018-2032 (US$ MILHÕES)

TABELA 40 ALEMANHA COM INCLUSÕES E COBERTURAS NO MERCADO DE IOGURTE, POR CATEGORIA DE INCLUSÃO, 2018-2032 (US$ MILHÕES)

TABELA 41 NOZES DA ALEMANHA NO MERCADO DE IOGURTE, POR CATEGORIA DE INCLUSÃO, 2018-2032 (US$ MILHÕES)

TABELA 42 CHOCOLATES DA ALEMANHA NO MERCADO DE IOGURTE, POR CATEGORIA DE INCLUSÃO, 2018-2032 (US$ MILHÕES)

TABELA 43 MERCADO DE IOGURTE DA ALEMANHA, POR FORTIFICAÇÃO, 2018-2032 (US$ MILHÕES)

TABELA 44 MERCADO DE IOGURTE DA ALEMANHA, POR CATEGORIA ORGÂNICA, 2018-2032 (US$ MILHÕES)

TABELA 45 MERCADO DE IOGURTE DA ALEMANHA, POR MARCA, 2018-2032 (US$ MILHÕES)

TABELA 46 MERCADO DE IOGURTE DA ALEMANHA, POR FAIXA DE PREÇO, 2018-2032 (US$ MILHÕES)

TABELA 47 MERCADO DE IOGURTE DA ALEMANHA, POR TIPO DE EMBALAGEM, 2018-2032 (US$ MILHÕES)

TABELA 48 POTES ALEMANHA NO MERCADO DE IOGURTE, POR TIPO DE EMBALAGEM, 2018-2032 (US$ MILHÕES)

TABELA 49 GARRAFAS ALEMANHAS NO MERCADO DE IOGURTE, POR TIPO DE EMBALAGEM, 2018-2032 (US$ MILHÕES)

TABELA 50 MERCADO DE IOGURTE DA ALEMANHA, POR TAMANHO DE EMBALAGEM, 2018-2032 (US$ MILHÕES)

TABELA 51 MERCADO DE IOGURTE DA ALEMANHA, POR REIVINDICAÇÃO, 2018-2032 (US$ MILHÕES)

TABELA 52 MERCADO DE IOGURTE NA ALEMANHA, POR CANAL DE DISTRIBUIÇÃO, 2018-2032 (US$ MILHÕES)

TABELA 53 ALEMANHA VAREJO EM LOJAS NO MERCADO DE IOGURTE, POR CANAL DE DISTRIBUIÇÃO, 2018-2032 (US$ MILHÕES)

TABELA 54 ALEMANHA VAREJO NÃO LOJA NO MERCADO DE IOGURTE, POR CANAL DE DISTRIBUIÇÃO, 2018-2032 (US$ MILHÕES)

TABELA 55 MERCADO DE IOGURTE NA FRANÇA, POR TIPO DE IOGURTE, 2018-2032 (US$ MILHÕES)

TABELA 56 MERCADO DE IOGURTE NA FRANÇA, POR TIPO DE IOGURTE, 2018-2032 (QUILO TONELADAS)

TABELA 57 MERCADO DE IOGURTE DA FRANÇA, POR TIPO DE PRODUTO, 2018-2032 (US$ MILHÕES)

TABELA 58 MERCADO DE IOGURTE DA FRANÇA, POR TEOR DE GORDURA, 2018-2032 (US$ MILHÕES)

TABELA 59 MERCADO DE IOGURTE DA FRANÇA, POR SABOR, 2018-2032 (US$ MILHÕES)

TABELA 60 SABOR FRANÇA NO MERCADO DE IOGURTE, POR SABOR, 2018-2032 (US$ MILHÕES)

TABELA 61 MERCADO DE IOGURTE DA FRANÇA, POR FONTE, 2018-2032 (US$ MILHÕES)

TABELA 62 FRANÇA DE ORIGEM ANIMAL NO MERCADO DE IOGURTE, POR FONTE, 2018-2032 (US$ MILHÕES)

TABELA 63 FRANÇA DE IOGURTES VEGETAIS NO MERCADO, POR FONTE, 2018-2032 (US$ MILHÕES)

TABELA 64 MERCADO DE IOGURTE DA FRANÇA, POR FORMULAÇÃO, 2018-2032 (US$ MILHÕES)

TABELA 65 MERCADO DE IOGURTE DA FRANÇA, POR CATEGORIA DE INCLUSÃO, 2018-2032 (US$ MILHÕES)

TABELA 66 FRANÇA COM INCLUSÕES E COBERTURAS NO MERCADO DE IOGURTE, POR CATEGORIA DE INCLUSÃO, 2018-2032 (US$ MILHÕES)

TABELA 67: NOZES DA FRANÇA NO MERCADO DE IOGURTE, POR CATEGORIA DE INCLUSÃO, 2018-2032 (US$ MILHÕES)

TABELA 68 CHOCOLATES DA FRANÇA NO MERCADO DE IOGURTE, POR CATEGORIA DE INCLUSÃO, 2018-2032 (US$ MILHÕES)

TABELA 69 MERCADO DE IOGURTE DA FRANÇA, POR FORTIFICAÇÃO, 2018-2032 (US$ MILHÕES)

TABELA 70 MERCADO DE IOGURTE DA FRANÇA, POR CATEGORIA ORGÂNICA, 2018-2032 (US$ MILHÕES)

TABELA 71 MERCADO DE IOGURTE DA FRANÇA, POR MARCA, 2018-2032 (US$ MILHÕES)

TABELA 72 MERCADO DE IOGURTE DA FRANÇA, POR FAIXA DE PREÇO, 2018-2032 (US$ MILHÕES)

TABELA 73 MERCADO DE IOGURTE DA FRANÇA, POR TIPO DE EMBALAGEM, 2018-2032 (US$ MILHÕES)

TABELA 74 FRANÇA POTES NO MERCADO DE IOGURTE, POR TIPO DE EMBALAGEM, 2018-2032 (US$ MILHÕES)

TABELA 75 GARRAFAS FRANÇA NO MERCADO DE IOGURTE, POR TIPO DE EMBALAGEM, 2018-2032 (US$ MILHÕES)

TABELA 76 MERCADO DE IOGURTE DA FRANÇA, POR TAMANHO DE EMBALAGEM, 2018-2032 (US$ MILHÕES)

TABELA 77 MERCADO DE IOGURTE DA FRANÇA, POR REIVINDICAÇÃO, 2018-2032 (US$ MILHÕES)

TABELA 78 MERCADO DE IOGURTE DA FRANÇA, POR CANAL DE DISTRIBUIÇÃO, 2018-2032 (US$ MILHÕES)

TABELA 79 FRANÇA VAREJO EM LOJAS NO MERCADO DE IOGURTE, POR CANAL DE DISTRIBUIÇÃO, 2018-2032 (US$ MILHÕES)

TABELA 80 FRANÇA VAREJO NÃO LOJA NO MERCADO DE IOGURTE, POR CANAL DE DISTRIBUIÇÃO, 2018-2032 (US$ MILHÕES)

TABELA 81 MERCADO DE IOGURTE NA ESPANHA, POR TIPO DE IOGURTE, 2018-2032 (US$ MILHÕES)

TABELA 82 MERCADO DE IOGURTE NA ESPANHA, POR TIPO DE IOGURTE, 2018-2032 (QUILO TONELADAS)

TABELA 83 MERCADO DE IOGURTE NA ESPANHA, POR TIPO DE PRODUTO, 2018-2032 (US$ MILHÕES)

TABELA 84 MERCADO DE IOGURTE NA ESPANHA, POR TEOR DE GORDURA, 2018-2032 (US$ MILHÕES)

TABELA 85 MERCADO DE IOGURTE NA ESPANHA, POR SABOR, 2018-2032 (US$ MILHÕES)

TABELA 86 SABOR ESPANHA NO MERCADO DE IOGURTE, POR SABOR, 2018-2032 (US$ MILHÕES)

TABELA 87 MERCADO DE IOGURTE NA ESPANHA, POR FONTE, 2018-2032 (US$ MILHÕES)

TABELA 88 MERCADO DE IOGURTE DE ORIGEM ANIMAL NA ESPANHA, POR FONTE, 2018-2032 (US$ MILHÕES)

TABELA 89 ESPANHA: IOGURTES VEGETAIS NO MERCADO, POR FONTE, 2018-2032 (US$ MILHÕES)

TABELA 90 MERCADO DE IOGURTE NA ESPANHA, POR FORMULAÇÃO, 2018-2032 (US$ MILHÕES)

TABELA 91 MERCADO DE IOGURTE NA ESPANHA, POR CATEGORIA DE INCLUSÃO, 2018-2032 (US$ MILHÕES)

TABELA 92 ESPANHA COM INCLUSÕES E COBERTURAS NO MERCADO DE IOGURTE, POR CATEGORIA DE INCLUSÃO, 2018-2032 (US$ MILHÕES)

TABELA 93 CASTANHA-DA-ESPANHA NO MERCADO DE IOGURTE, POR CATEGORIA DE INCLUSÃO, 2018-2032 (US$ MILHÕES)

TABELA 94 CHOCOLATES DA ESPANHA NO MERCADO DE IOGURTE, POR CATEGORIA DE INCLUSÃO, 2018-2032 (US$ MILHÕES)

TABELA 95 MERCADO DE IOGURTE NA ESPANHA, POR FORTIFICAÇÃO, 2018-2032 (US$ MILHÕES)

TABELA 96 MERCADO DE IOGURTE NA ESPANHA, POR CATEGORIA ORGÂNICA, 2018-2032 (US$ MILHÕES)

TABELA 97 MERCADO DE IOGURTE NA ESPANHA, POR MARCA, 2018-2032 (US$ MILHÕES)

TABELA 98 MERCADO DE IOGURTE NA ESPANHA, POR TIPO DE EMBALAGEM, 2018-2032 (US$ MILHÕES)

TABELA 99 POTES ESPANHA NO MERCADO DE IOGURTE, POR TIPO DE EMBALAGEM, 2018-2032 (US$ MILHÕES)

TABELA 100 GARRAFAS DA ESPANHA NO MERCADO DE IOGURTE, POR TIPO DE EMBALAGEM, 2018-2032 (US$ MILHÕES)

TABELA 101 MERCADO DE IOGURTE NA ESPANHA, POR TAMANHO DE EMBALAGEM, 2018-2032 (US$ MILHÕES)

TABELA 102 MERCADO DE IOGURTE NA ESPANHA, POR REIVINDICAÇÃO, 2018-2032 (US$ MILHÕES)

TABELA 103 MERCADO DE IOGURTE NA ESPANHA, POR CANAL DE DISTRIBUIÇÃO, 2018-2032 (US$ MILHÕES)

TABELA 104 VAREJO EM LOJAS NA ESPANHA NO MERCADO DE IOGURTE, POR CANAL DE DISTRIBUIÇÃO, 2018-2032 (US$ MILHÕES)

TABELA 105 ESPANHA VAREJO NÃO LOJA NO MERCADO DE IOGURTE, POR CANAL DE DISTRIBUIÇÃO, 2018-2032 (US$ MILHÕES)

TABELA 106 MERCADO DE IOGURTE DA POLÔNIA, POR TIPO DE IOGURTE, 2018-2032 (US$ MILHÕES)

TABELA 107 MERCADO DE IOGURTE DA POLÔNIA, POR TIPO DE IOGURTE, 2018-2032 (QUILO TONELADAS)

TABELA 108 MERCADO DE IOGURTE DA POLÔNIA, POR TIPO DE PRODUTO, 2018-2032 (US$ MILHÕES)

TABELA 109 MERCADO DE IOGURTE DA POLÔNIA, POR TEOR DE GORDURA, 2018-2032 (US$ MILHÕES)

TABELA 110 MERCADO DE IOGURTE DA POLÔNIA, POR SABOR, 2018-2032 (US$ MILHÕES)

TABELA 111 SABOR DA POLÔNIA NO MERCADO DE IOGURTE, POR SABOR, 2018-2032 (US$ MILHÕES)

TABELA 112 MERCADO DE IOGURTE DA POLÔNIA, POR FONTE, 2018-2032 (US$ MILHÕES)

TABELA 113 MERCADO DE IOGURTE DE ORIGEM ANIMAL DA POLÔNIA, POR FONTE, 2018-2032 (US$ MILHÕES)

TABELA 114 POLÔNIA À BASE DE PLANTAS NO MERCADO DE IOGURTE, POR FONTE, 2018-2032 (US$ MILHÕES)

TABELA 115 MERCADO DE IOGURTE DA POLÔNIA, POR FORMULAÇÃO, 2018-2032 (US$ MILHÕES)

TABELA 116 MERCADO DE IOGURTE DA POLÔNIA, POR CATEGORIA DE INCLUSÃO, 2018-2032 (US$ MILHÕES)

TABELA 117 POLÔNIA COM INCLUSÕES E COBERTURAS NO MERCADO DE IOGURTE, POR CATEGORIA DE INCLUSÃO, 2018-2032 (US$ MILHÕES)

TABELA 118 NOZES DA POLÔNIA NO MERCADO DE IOGURTE, POR CATEGORIA DE INCLUSÃO, 2018-2032 (US$ MILHÕES)

TABELA 119 CHOCOLATES DA POLÔNIA NO MERCADO DE IOGURTE, POR CATEGORIA DE INCLUSÃO, 2018-2032 (US$ MILHÕES)

TABELA 120 MERCADO DE IOGURTE DA POLÔNIA, POR FORTIFICAÇÃO, 2018-2032 (US$ MILHÕES)

TABELA 121 MERCADO DE IOGURTE DA POLÔNIA, POR CATEGORIA ORGÂNICA, 2018-2032 (US$ MILHÕES)

TABELA 122 MERCADO DE IOGURTE DA POLÔNIA, POR MARCA, 2018-2032 (US$ MILHÕES)

TABELA 123 MERCADO DE IOGURTE DA POLÔNIA, POR FAIXA DE PREÇO, 2018-2032 (US$ MILHÕES)

TABELA 124 MERCADO DE IOGURTE DA POLÔNIA, POR TIPO DE EMBALAGEM, 2018-2032 (US$ MILHÕES)

TABELA 125 POTES DA POLÔNIA NO MERCADO DE IOGURTE, POR TIPO DE EMBALAGEM, 2018-2032 (US$ MILHÕES)

TABELA 126 GARRAFAS DA POLÔNIA NO MERCADO DE IOGURTE, POR TIPO DE EMBALAGEM, 2018-2032 (US$ MILHÕES)

TABELA 127 MERCADO DE IOGURTE DA POLÔNIA, POR TAMANHO DE EMBALAGEM, 2018-2032 (US$ MILHÕES)

TABELA 128 MERCADO DE IOGURTE DA POLÔNIA, POR REIVINDICAÇÃO, 2018-2032 (US$ MILHÕES)

TABELA 129 MERCADO DE IOGURTE DA POLÔNIA, POR CANAL DE DISTRIBUIÇÃO, 2018-2032 (US$ MILHÕES)

TABELA 130 VAREJO EM LOJAS NA POLÔNIA NO MERCADO DE IOGURTE, POR CANAL DE DISTRIBUIÇÃO, 2018-2032 (US$ MILHÕES)

TABELA 131 POLÔNIA: VAREJO NÃO LOJA NO MERCADO DE IOGURTE, POR CANAL DE DISTRIBUIÇÃO, 2018-2032 (US$ MILHÕES)

TABELA 132 MERCADO DE IOGURTE DA BÉLGICA, POR TIPO DE IOGURTE, 2018-2032 (US$ MILHÕES)

TABELA 133 MERCADO DE IOGURTE DA BÉLGICA, POR TIPO DE IOGURTE, 2018-2032 (QUILO TONELADAS)

TABELA 134 MERCADO DE IOGURTE DA BÉLGICA, POR TIPO DE PRODUTO, 2018-2032 (US$ MILHÕES)

TABELA 135 MERCADO DE IOGURTE DA BÉLGICA, POR TEOR DE GORDURA, 2018-2032 (US$ MILHÕES)

TABELA 136 MERCADO DE IOGURTE DA BÉLGICA, POR SABOR, 2018-2032 (US$ MILHÕES)

TABELA 137 IOGURTES COM SABOR BÉLGICO NO MERCADO, POR SABOR, 2018-2032 (US$ MILHÕES)

TABELA 138 MERCADO DE IOGURTE DA BÉLGICA, POR FONTE, 2018-2032 (US$ MILHÕES)

TABELA 139 MERCADO DE IOGURTE DE ORIGEM ANIMAL DA BÉLGICA, POR FONTE, 2018-2032 (US$ MILHÕES)

TABELA 140 BÉLGICA DE IOGURTES VEGETAIS NO MERCADO, POR FONTE, 2018-2032 (US$ MILHÕES)

TABELA 141 MERCADO DE IOGURTE DA BÉLGICA, POR FORMULAÇÃO, 2018-2032 (US$ MILHÕES)

TABELA 142 MERCADO DE IOGURTE DA BÉLGICA, POR CATEGORIA DE INCLUSÃO, 2018-2032 (US$ MILHÕES)

TABELA 143 BÉLGICA COM INCLUSÕES E COBERTURAS NO MERCADO DE IOGURTE, POR CATEGORIA DE INCLUSÃO, 2018-2032 (US$ MILHÕES)

TABELA 144 NOZES BÉLGICA NO MERCADO DE IOGURTE, POR CATEGORIA DE INCLUSÃO, 2018-2032 (US$ MILHÕES)

TABELA 145 CHOCOLATES BÉLGICO NO MERCADO DE IOGURTE, POR CATEGORIA DE INCLUSÃO, 2018-2032 (US$ MILHÕES)

TABELA 146 MERCADO DE IOGURTE DA BÉLGICA, POR FORTIFICAÇÃO, 2018-2032 (US$ MILHÕES)

TABELA 147 MERCADO DE IOGURTE DA BÉLGICA, POR CATEGORIA ORGÂNICA, 2018-2032 (US$ MILHÕES)

TABELA 148 MERCADO DE IOGURTE DA BÉLGICA, POR MARCA, 2018-2032 (US$ MILHÕES)

TABELA 149 MERCADO DE IOGURTE DA BÉLGICA, POR FAIXA DE PREÇO, 2018-2032 (US$ MILHÕES)

TABELA 150 MERCADO DE IOGURTE DA BÉLGICA, POR TIPO DE EMBALAGEM, 2018-2032 (US$ MILHÕES)

TABELA 151 POTES BÉLGICO NO MERCADO DE IOGURTE, POR TIPO DE EMBALAGEM, 2018-2032 (US$ MILHÕES)

TABELA 152 GARRAFAS BÉLGICA NO MERCADO DE IOGURTE, POR TIPO DE EMBALAGEM, 2018-2032 (US$ MILHÕES)

TABELA 153 MERCADO DE IOGURTE DA BÉLGICA, POR TAMANHO DE EMBALAGEM, 2018-2032 (US$ MILHÕES)

TABELA 154 MERCADO DE IOGURTE DA BÉLGICA, POR REIVINDICAÇÃO, 2018-2032 (US$ MILHÕES)

TABELA 155 MERCADO DE IOGURTE DA BÉLGICA, POR CANAL DE DISTRIBUIÇÃO, 2018-2032 (US$ MILHÕES)

TABELA 156 BÉLGICA VAREJO EM LOJAS NO MERCADO DE IOGURTE, POR CANAL DE DISTRIBUIÇÃO, 2018-2032 (US$ MILHÕES)

TABELA 157 BÉLGICA VAREJO NÃO LOJA NO MERCADO DE IOGURTE, POR CANAL DE DISTRIBUIÇÃO, 2018-2032 (US$ MILHÕES)

TABELA 158 MERCADO HOLANDÊS DE IOGURTE, POR TIPO DE IOGURTE, 2018-2032 (US$ MILHÕES)

TABELA 159 MERCADO HOLANDÊS DE IOGURTE, POR TIPO DE IOGURTE, 2018-2032 (QUILO TONELADAS)

TABELA 160 MERCADO HOLANDÊS DE IOGURTE, POR TIPO DE PRODUTO, 2018-2032 (US$ MILHÕES)

TABELA 161 MERCADO HOLANDÊS DE IOGURTE, POR TEOR DE GORDURA, 2018-2032 (US$ MILHÕES)

TABELA 162 MERCADO HOLANDÊS DE IOGURTE, POR SABOR, 2018-2032 (US$ MILHÕES)

TABELA 163 SABOR HOLANDÊS NO MERCADO DE IOGURTE, POR SABOR, 2018-2032 (US$ MILHÕES)

TABELA 164 MERCADO HOLANDÊS DE IOGURTE, POR FONTE, 2018-2032 (US$ MILHÕES)

TABELA 165 MERCADO DE IOGURTE DE ORIGEM ANIMAL NA HOLANDA, POR FONTE, 2018-2032 (MILHÕES DE DÓLARES)

TABELA 166 MERCADO DE IOGURTES VEGETAIS NA HOLANDA, POR FONTE, 2018-2032 (US$ MILHÕES)

TABELA 167 MERCADO HOLANDÊS DE IOGURTE, POR FORMULAÇÃO, 2018-2032 (US$ MILHÕES)

TABELA 168 MERCADO HOLANDÊS DE IOGURTE, POR CATEGORIA DE INCLUSÃO, 2018-2032 (US$ MILHÕES)

TABELA 169 HOLANDA COM INCLUSÕES E COBERTURAS NO MERCADO DE IOGURTE, POR CATEGORIA DE INCLUSÃO, 2018-2032 (US$ MILHÕES)

TABELA 170 NOZES HOLANDESAS NO MERCADO DE IOGURTE, POR CATEGORIA DE INCLUSÃO, 2018-2032 (US$ MILHÕES)

TABELA 171 CHOCOLATES HOLANDESES NO MERCADO DE IOGURTE, POR CATEGORIA DE INCLUSÃO, 2018-2032 (US$ MILHÕES)

TABELA 172 MERCADO HOLANDÊS DE IOGURTE, POR FORTIFICAÇÃO, 2018-2032 (US$ MILHÕES)

TABELA 173 MERCADO HOLANDÊS DE IOGURTE, POR CATEGORIA ORGÂNICA, 2018-2032 (US$ MILHÕES)

TABELA 174 MERCADO HOLANDÊS DE IOGURTE, POR MARCA, 2018-2032 (US$ MILHÕES)

TABELA 175 MERCADO HOLANDÊS DE IOGURTE, POR FAIXA DE PREÇO, 2018-2032 (US$ MILHÕES)

TABELA 176 MERCADO HOLANDÊS DE IOGURTE, POR TIPO DE EMBALAGEM, 2018-2032 (US$ MILHÕES)

TABELA 177 POTES HOLANDESES NO MERCADO DE IOGURTE, POR TIPO DE EMBALAGEM, 2018-2032 (US$ MILHÕES)

TABELA 178 GARRAFAS HOLANDESAS NO MERCADO DE IOGURTE, POR TIPO DE EMBALAGEM, 2018-2032 (US$ MILHÕES)

TABELA 179 MERCADO HOLANDÊS DE IOGURTE, POR TAMANHO DE EMBALAGEM, 2018-2032 (US$ MILHÕES)

TABELA 180 MERCADO HOLANDÊS DE IOGURTE, POR REIVINDICAÇÃO, 2018-2032 (US$ MILHÕES)

TABELA 181 MERCADO HOLANDÊS DE IOGURTE, POR CANAL DE DISTRIBUIÇÃO, 2018-2032 (US$ MILHÕES)

TABELA 182 VENDAS VAREJADAS EM LOJAS NA HOLANDA NO MERCADO DE IOGURTE, POR CANAL DE DISTRIBUIÇÃO, 2018-2032 (US$ MILHÕES)

TABELA 183 VENDAS NO MERCADO DE IOGURTE, SEM LOJA, NA HOLANDA, POR CANAL DE DISTRIBUIÇÃO, 2018-2032 (US$ MILHÕES)

TABELA 184 MERCADO DE IOGURTE NA ITÁLIA, POR TIPO DE IOGURTE, 2018-2032 (US$ MILHÕES)

TABELA 185 MERCADO DE IOGURTE NA ITÁLIA, POR TIPO DE IOGURTE, 2018-2032 (QUILO TONELADAS)

TABELA 186 MERCADO DE IOGURTE NA ITÁLIA, POR TIPO DE PRODUTO, 2018-2032 (US$ MILHÕES)

TABELA 187 MERCADO DE IOGURTE NA ITÁLIA, POR TEOR DE GORDURA, 2018-2032 (US$ MILHÕES)

TABELA 188 MERCADO DE IOGURTE NA ITÁLIA, POR SABOR, 2018-2032 (US$ MILHÕES)

TABELA 189 ITÁLIA SABORIZADA NO MERCADO DE IOGURTE, POR SABOR, 2018-2032 (US$ MILHÕES)

TABELA 190 MERCADO DE IOGURTE NA ITÁLIA, POR FONTE, 2018-2032 (US$ MILHÕES)

TABELA 191 MERCADO DE IOGURTE DE ORIGEM ANIMAL NA ITÁLIA, POR FONTE, 2018-2032 (US$ MILHÕES)

TABELA 192 ITÁLIA À BASE DE PLANTAS NO MERCADO DE IOGURTE, POR FONTE, 2018-2032 (US$ MILHÕES)

TABELA 193 MERCADO DE IOGURTE NA ITÁLIA, POR FORMULAÇÃO, 2018-2032 (US$ MILHÕES)

TABELA 194 MERCADO DE IOGURTE NA ITÁLIA, POR CATEGORIA DE INCLUSÃO, 2018-2032 (US$ MILHÕES)

TABELA 195 ITÁLIA COM INCLUSÕES E COBERTURAS NO MERCADO DE IOGURTE, POR CATEGORIA DE INCLUSÃO, 2018-2032 (US$ MILHÕES)

TABELA 196 NOZES DA ITÁLIA NO MERCADO DE IOGURTE, POR CATEGORIA DE INCLUSÃO, 2018-2032 (US$ MILHÕES)

TABELA 197 CHOCOLATES DA ITÁLIA NO MERCADO DE IOGURTE, POR CATEGORIA DE INCLUSÃO, 2018-2032 (US$ MILHÕES)

TABELA 198 MERCADO DE IOGURTE NA ITÁLIA, POR FORTIFICAÇÃO, 2018-2032 (US$ MILHÕES)

TABELA 199 MERCADO DE IOGURTE DA ITÁLIA, POR CATEGORIA ORGÂNICA, 2018-2032 (US$ MILHÕES)

TABELA 200 MERCADO DE IOGURTE DA ITÁLIA, POR MARCA, 2018-2032 (US$ MILHÕES)

TABELA 201 MERCADO DE IOGURTE NA ITÁLIA, POR FAIXA DE PREÇO, 2018-2032 (US$ MILHÕES)

TABELA 202 MERCADO DE IOGURTE NA ITÁLIA, POR TIPO DE EMBALAGEM, 2018-2032 (US$ MILHÕES)

TABELA 203 POTES DA ITÁLIA NO MERCADO DE IOGURTE, POR TIPO DE EMBALAGEM, 2018-2032 (US$ MILHÕES)

TABELA 204 GARRAFAS DA ITÁLIA NO MERCADO DE IOGURTE, POR TIPO DE EMBALAGEM, 2018-2032 (US$ MILHÕES)

TABELA 205 MERCADO DE IOGURTE NA ITÁLIA, POR TAMANHO DE EMBALAGEM, 2018-2032 (US$ MILHÕES)

TABELA 206 MERCADO DE IOGURTE DA ITÁLIA, POR REIVINDICAÇÃO, 2018-2032 (US$ MILHÕES)

TABELA 207 MERCADO DE IOGURTE NA ITÁLIA, POR CANAL DE DISTRIBUIÇÃO, 2018-2032 (US$ MILHÕES)

TABELA 208 ITÁLIA VAREJO EM LOJAS NO MERCADO DE IOGURTE, POR CANAL DE DISTRIBUIÇÃO, 2018-2032 (US$ MILHÕES)

TABELA 209 ITÁLIA VAREJO NÃO LOJA NO MERCADO DE IOGURTE, POR CANAL DE DISTRIBUIÇÃO, 2018-2032 (US$ MILHÕES)

TABELA 210 MERCADO DE IOGURTE DA ÁUSTRIA, POR TIPO DE IOGURTE, 2018-2032 (US$ MILHÕES)

TABELA 211 MERCADO DE IOGURTE DA ÁUSTRIA, POR TIPO DE IOGURTE, 2018-2032 (QUILO TONELADAS)

TABELA 212 MERCADO DE IOGURTE DA ÁUSTRIA, POR TIPO DE PRODUTO, 2018-2032 (US$ MILHÕES)

TABELA 213 MERCADO DE IOGURTE DA ÁUSTRIA, POR TEOR DE GORDURA, 2018-2032 (US$ MILHÕES)

TABELA 214 MERCADO DE IOGURTE DA ÁUSTRIA, POR SABOR, 2018-2032 (US$ MILHÕES)

TABELA 215 SABOR ÁUSTRIA NO MERCADO DE IOGURTE, POR SABOR, 2018-2032 (US$ MILHÕES)

TABELA 216 MERCADO DE IOGURTE DA ÁUSTRIA, POR FONTE, 2018-2032 (US$ MILHÕES)

TABELA 217 ÁUSTRIA - MERCADO DE IOGURTE DE ORIGEM ANIMAL, POR FONTE, 2018-2032 (US$ MILHÕES)

TABELA 218 ÁUSTRIA DE IOGURTES VEGETAIS NO MERCADO, POR FONTE, 2018-2032 (US$ MILHÕES)

TABELA 219 MERCADO DE IOGURTE DA ÁUSTRIA, POR FORMULAÇÃO, 2018-2032 (US$ MILHÕES)

TABELA 220 MERCADO DE IOGURTE DA ÁUSTRIA, POR CATEGORIA DE INCLUSÃO, 2018-2032 (US$ MILHÕES)

TABELA 221 ÁUSTRIA COM INCLUSÕES E COBERTURAS NO MERCADO DE IOGURTE, POR CATEGORIA DE INCLUSÃO, 2018-2032 (US$ MILHÕES)

TABELA 222 NOZES DA ÁUSTRIA NO MERCADO DE IOGURTE, POR CATEGORIA DE INCLUSÃO, 2018-2032 (US$ MILHÕES)

TABELA 223 CHOCOLATES DA ÁUSTRIA NO MERCADO DE IOGURTE, POR CATEGORIA DE INCLUSÃO, 2018-2032 (US$ MILHÕES)

TABELA 224 MERCADO DE IOGURTE DA ÁUSTRIA, POR FORTIFICAÇÃO, 2018-2032 (US$ MILHÕES)

TABELA 225 MERCADO DE IOGURTE DA ÁUSTRIA, POR CATEGORIA ORGÂNICA, 2018-2032 (US$ MILHÕES)

TABELA 226 MERCADO DE IOGURTE DA ÁUSTRIA, POR MARCA, 2018-2032 (US$ MILHÕES)

TABELA 227 MERCADO DE IOGURTE DA ÁUSTRIA, POR FAIXA DE PREÇO, 2018-2032 (US$ MILHÕES)

TABELA 228 MERCADO DE IOGURTE DA ÁUSTRIA, POR TIPO DE EMBALAGEM, 2018-2032 (US$ MILHÕES)

TABELA 229: POTES DA ÁUSTRIA NO MERCADO DE IOGURTE, POR TIPO DE EMBALAGEM, 2018-2032 (US$ MILHÕES)

TABELA 230 GARRAFAS ÁUSTRIANAS NO MERCADO DE IOGURTE, POR TIPO DE EMBALAGEM, 2018-2032 (US$ MILHÕES)

TABELA 231 MERCADO DE IOGURTE DA ÁUSTRIA, POR TAMANHO DE EMBALAGEM, 2018-2032 (US$ MILHÕES)

TABELA 232 MERCADO DE IOGURTE DA ÁUSTRIA, POR REIVINDICAÇÃO, 2018-2032 (US$ MILHÕES)

TABELA 233 MERCADO DE IOGURTE DA ÁUSTRIA, POR CANAL DE DISTRIBUIÇÃO, 2018-2032 (US$ MILHÕES)

TABELA 234 ÁUSTRIA VAREJO EM LOJAS NO MERCADO DE IOGURTE, POR CANAL DE DISTRIBUIÇÃO, 2018-2032 (US$ MILHÕES)

TABELA 235 ÁUSTRIA VAREJO NÃO LOJA NO MERCADO DE IOGURTE, POR CANAL DE DISTRIBUIÇÃO, 2018-2032 (US$ MILHÕES)

TABELA 236 MERCADO DE IOGURTE DA SUÉCIA, POR TIPO DE IOGURTE, 2018-2032 (US$ MILHÕES)

TABELA 237 MERCADO DE IOGURTE DA SUÉCIA, POR TIPO DE IOGURTE, 2018-2032 (QUILO TONELADAS)

TABELA 238 MERCADO DE IOGURTE DA SUÉCIA, POR TIPO DE PRODUTO, 2018-2032 (US$ MILHÕES)

TABELA 239 MERCADO DE IOGURTE DA SUÉCIA, POR TEOR DE GORDURA, 2018-2032 (MILHÕES DE DÓLARES)

TABELA 240 MERCADO DE IOGURTE DA SUÉCIA, POR SABOR, 2018-2032 (US$ MILHÕES)

TABELA 241 SABOR SUÉCIA NO MERCADO DE IOGURTE, POR SABOR, 2018-2032 (US$ MILHÕES)

TABELA 242 MERCADO DE IOGURTE DA SUÉCIA, POR FONTE, 2018-2032 (US$ MILHÕES)

TABELA 243 MERCADO DE IOGURTE DE ORIGEM ANIMAL DA SUÉCIA, POR FONTE, 2018-2032 (US$ MILHÕES)

TABELA 244 MERCADO DE IOGURTES VEGETAIS DA SUÉCIA, POR FONTE, 2018-2032 (US$ MILHÕES)

TABELA 245 MERCADO DE IOGURTE DA SUÉCIA, POR FORMULAÇÃO, 2018-2032 (MILHÕES DE DÓLARES)

TABELA 246 MERCADO DE IOGURTE DA SUÉCIA, POR CATEGORIA DE INCLUSÃO, 2018-2032 (US$ MILHÕES)

TABELA 247 SUÉCIA COM INCLUSÕES E COBERTURAS NO MERCADO DE IOGURTE, POR CATEGORIA DE INCLUSÃO, 2018-2032 (US$ MILHÕES)

TABELA 248 NOZES DA SUÉCIA NO MERCADO DE IOGURTE, POR CATEGORIA DE INCLUSÃO, 2018-2032 (US$ MILHÕES)

TABELA 249 CHOCOLATES DA SUÉCIA NO MERCADO DE IOGURTE, POR CATEGORIA DE INCLUSÃO, 2018-2032 (US$ MILHÕES)

TABELA 250 MERCADO DE IOGURTE DA SUÉCIA, POR FORTIFICAÇÃO, 2018-2032 (US$ MILHÕES)

TABELA 251 MERCADO DE IOGURTE DA SUÉCIA, POR CATEGORIA ORGÂNICA, 2018-2032 (US$ MILHÕES)

TABELA 252 MERCADO DE IOGURTE DA SUÉCIA, POR MARCA, 2018-2032 (US$ MILHÕES)

TABELA 253 MERCADO DE IOGURTE DA SUÉCIA, POR FAIXA DE PREÇO, 2018-2032 (US$ MILHÕES)

TABELA 254 MERCADO DE IOGURTE DA SUÉCIA, POR TIPO DE EMBALAGEM, 2018-2032 (US$ MILHÕES)

TABELA 255 POTES DA SUÉCIA NO MERCADO DE IOGURTE, POR TIPO DE EMBALAGEM, 2018-2032 (US$ MILHÕES)

TABELA 256 GARRAFAS DA SUÉCIA NO MERCADO DE IOGURTE, POR TIPO DE EMBALAGEM, 2018-2032 (US$ MILHÕES)

TABELA 257 MERCADO DE IOGURTE DA SUÉCIA, POR TAMANHO DE EMBALAGEM, 2018-2032 (US$ MILHÕES)

TABELA 258 MERCADO DE IOGURTE DA SUÉCIA, POR REIVINDICAÇÃO, 2018-2032 (US$ MILHÕES)

TABELA 259 MERCADO DE IOGURTE DA SUÉCIA, POR CANAL DE DISTRIBUIÇÃO, 2018-2032 (US$ MILHÕES)

TABELA 260: MERCADO DE IOGURTE NO VAREJO EM LOJAS DA SUÉCIA, POR CANAL DE DISTRIBUIÇÃO, 2018-2032 (US$ MILHÕES)

TABELA 261 SUÉCIA VAREJO NÃO LOJA NO MERCADO DE IOGURTE, POR CANAL DE DISTRIBUIÇÃO, 2018-2032 (US$ MILHÕES)

TABELA 262 MERCADO DE IOGURTE DA DINAMARCA, POR TIPO DE IOGURTE, 2018-2032 (US$ MILHÕES)

TABELA 263 MERCADO DE IOGURTE DA DINAMARCA, POR TIPO DE IOGURTE, 2018-2032 (QUILO TONELADAS)

TABELA 264 MERCADO DE IOGURTE DA DINAMARCA, POR TIPO DE PRODUTO, 2018-2032 (US$ MILHÕES)

TABELA 265 MERCADO DE IOGURTE DA DINAMARCA, POR TEOR DE GORDURA, 2018-2032 (MILHÕES DE DÓLARES)

TABELA 266 MERCADO DE IOGURTE DA DINAMARCA, POR SABOR, 2018-2032 (US$ MILHÕES)

TABELA 267 DINAMARCA SABORIZADA NO MERCADO DE IOGURTE, POR SABOR, 2018-2032 (US$ MILHÕES)

TABELA 268 MERCADO DE IOGURTE DA DINAMARCA, POR FONTE, 2018-2032 (US$ MILHÕES)

TABELA 269 MERCADO DE IOGURTE DE ORIGEM ANIMAL DA DINAMARCA, POR FONTE, 2018-2032 (US$ MILHÕES)

TABELA 270 IOGURTES VEGETAIS NO MERCADO DA DINAMARCA, POR FONTE, 2018-2032 (US$ MILHÕES)

TABELA 271 MERCADO DE IOGURTE DA DINAMARCA, POR FORMULAÇÃO, 2018-2032 (US$ MILHÕES)

TABELA 272 MERCADO DE IOGURTE DA DINAMARCA, POR CATEGORIA DE INCLUSÃO, 2018-2032 (US$ MILHÕES)

TABELA 273 DINAMARCA COM INCLUSÕES E COBERTURAS NO MERCADO DE IOGURTE, POR CATEGORIA DE INCLUSÃO, 2018-2032 (US$ MILHÕES)

TABELA 274 NOZES DA DINAMARCA NO MERCADO DE IOGURTE, POR CATEGORIA DE INCLUSÃO, 2018-2032 (US$ MILHÕES)

TABELA 275 CHOCOLATES DA DINAMARCA NO MERCADO DE IOGURTE, POR CATEGORIA DE INCLUSÃO, 2018-2032 (US$ MILHÕES)

TABELA 276 MERCADO DE IOGURTE DA DINAMARCA, POR FORTIFICAÇÃO, 2018-2032 (US$ MILHÕES)

TABELA 277 MERCADO DE IOGURTE DA DINAMARCA, POR CATEGORIA ORGÂNICA, 2018-2032 (US$ MILHÕES)

TABELA 278 MERCADO DE IOGURTE DA DINAMARCA, POR MARCA, 2018-2032 (US$ MILHÕES)

TABELA 279 MERCADO DE IOGURTE DA DINAMARCA, POR FAIXA DE PREÇO, 2018-2032 (US$ MILHÕES)

TABELA 280 MERCADO DE IOGURTE DA DINAMARCA, POR TIPO DE EMBALAGEM, 2018-2032 (US$ MILHÕES)

TABELA 281 POTES DA DINAMARCA NO MERCADO DE IOGURTE, POR TIPO DE EMBALAGEM, 2018-2032 (US$ MILHÕES)

TABELA 282 GARRAFAS DA DINAMARCA NO MERCADO DE IOGURTE, POR TIPO DE EMBALAGEM, 2018-2032 (US$ MILHÕES)

TABELA 283 MERCADO DE IOGURTE DA DINAMARCA, POR TAMANHO DE EMBALAGEM, 2018-2032 (US$ MILHÕES)

TABELA 284 MERCADO DE IOGURTE DA DINAMARCA, POR REIVINDICAÇÃO, 2018-2032 (US$ MILHÕES)

TABELA 285 MERCADO DE IOGURTE DA DINAMARCA, POR CANAL DE DISTRIBUIÇÃO, 2018-2032 (US$ MILHÕES)

TABELA 286 DINAMARCA VAREJO EM LOJAS NO MERCADO DE IOGURTE, POR CANAL DE DISTRIBUIÇÃO, 2018-2032 (US$ MILHÕES)

TABELA 287 DINAMARCA VAREJO NÃO LOJA NO MERCADO DE IOGURTE, POR CANAL DE DISTRIBUIÇÃO, 2018-2032 (US$ MILHÕES)

TABELA 288 MERCADO DE IOGURTE DO REINO UNIDO, POR TIPO DE IOGURTE, 2018-2032 (US$ MILHÕES)

TABELA 289 MERCADO DE IOGURTE DO REINO UNIDO, POR TIPO DE IOGURTE, 2018-2032 (QUILO TONELADAS)

TABELA 290 MERCADO DE IOGURTE DO REINO UNIDO, POR TIPO DE PRODUTO, 2018-2032 (US$ MILHÕES)

TABELA 291 MERCADO DE IOGURTE DO REINO UNIDO, POR TEOR DE GORDURA, 2018-2032 (US$ MILHÕES)

TABELA 292 MERCADO DE IOGURTE DO REINO UNIDO, POR SABOR, 2018-2032 (US$ MILHÕES)

TABELA 293 REINO UNIDO SABORIZADO NO MERCADO DE IOGURTE, POR SABOR, 2018-2032 (US$ MILHÕES)

TABELA 294 MERCADO DE IOGURTE DO REINO UNIDO, POR FONTE, 2018-2032 (US$ MILHÕES)

TABELA 295 MERCADO DE IOGURTE DE ORIGEM ANIMAL NO REINO UNIDO, POR FONTE, 2018-2032 (US$ MILHÕES)

TABELA 296 REINO UNIDO À BASE DE PLANTAS NO MERCADO DE IOGURTE, POR FONTE, 2018-2032 (US$ MILHÕES)

TABELA 297 MERCADO DE IOGURTE DO REINO UNIDO, POR FORMULAÇÃO, 2018-2032 (US$ MILHÕES)

TABELA 298 MERCADO DE IOGURTE DO REINO UNIDO, POR CATEGORIA DE INCLUSÃO, 2018-2032 (US$ MILHÕES)

TABELA 299 REINO UNIDO COM INCLUSÕES E COBERTURAS NO MERCADO DE IOGURTE, POR CATEGORIA DE INCLUSÃO, 2018-2032 (US$ MILHÕES)

TABELA 300 NOZES DO REINO UNIDO NO MERCADO DE IOGURTE, POR CATEGORIA DE INCLUSÃO, 2018-2032 (US$ MILHÕES)

TABELA 301 CHOCOLATES DO REINO UNIDO NO MERCADO DE IOGURTE, POR CATEGORIA DE INCLUSÃO, 2018-2032 (US$ MILHÕES)

TABELA 302 MERCADO DE IOGURTE DO REINO UNIDO, POR FORTIFICAÇÃO, 2018-2032 (US$ MILHÕES)

TABELA 303 MERCADO DE IOGURTE DO REINO UNIDO, POR CATEGORIA ORGÂNICA, 2018-2032 (US$ MILHÕES)

TABELA 304 MERCADO DE IOGURTE DO REINO UNIDO, POR MARCA, 2018-2032 (US$ MILHÕES)

TABELA 305 MERCADO DE IOGURTE DO REINO UNIDO, POR FAIXA DE PREÇO, 2018-2032 (US$ MILHÕES)

TABELA 306 MERCADO DE IOGURTE DO REINO UNIDO, POR TIPO DE EMBALAGEM, 2018-2032 (US$ MILHÕES)

TABELA 307 REINO UNIDO POTES NO MERCADO DE IOGURTE, POR TIPO DE EMBALAGEM, 2018-2032 (US$ MILHÕES)

TABELA 308 GARRAFAS NO MERCADO DE IOGURTE DO REINO UNIDO, POR TIPO DE EMBALAGEM, 2018-2032 (US$ MILHÕES)

TABELA 309 MERCADO DE IOGURTE DO REINO UNIDO, POR TAMANHO DE EMBALAGEM, 2018-2032 (US$ MILHÕES)

TABELA 310 MERCADO DE IOGURTE DO REINO UNIDO, POR REIVINDICAÇÃO, 2018-2032 (US$ MILHÕES)

TABELA 311 MERCADO DE IOGURTE DO REINO UNIDO, POR CANAL DE DISTRIBUIÇÃO, 2018-2032 (US$ MILHÕES)

TABELA 312 REINO UNIDO VAREJO EM LOJAS NO MERCADO DE IOGURTE, POR CANAL DE DISTRIBUIÇÃO, 2018-2032 (US$ MILHÕES)

TABELA 313 REINO UNIDO VAREJO NÃO LOJA NO MERCADO DE IOGURTE, POR CANAL DE DISTRIBUIÇÃO, 2018-2032 (US$ MILHÕES)

TABELA 314 MERCADO DE IOGURTE EM PORTUGAL, POR TIPO DE IOGURTE, 2018-2032 (MILHÕES DE USD)

TABELA 315 MERCADO DE IOGURTE EM PORTUGAL, POR TIPO DE IOGURTE, 2018-2032 (QUILO TONELADAS)

TABELA 316 MERCADO DE IOGURTE EM PORTUGAL, POR TIPO DE PRODUTO, 2018-2032 (MILHÕES DE USD)

TABELA 317 MERCADO DE IOGURTE EM PORTUGAL, POR TEOR DE GORDURA, 2018-2032 (MILHÕES DE USD)

TABELA 318 MERCADO DE IOGURTE EM PORTUGAL, POR SABOR, 2018-2032 (USD MILHÕES)

TABELA 319 SABOR PORTUGAL NO MERCADO DE IOGURTES, POR SABOR, 2018-2032 (USD MILHÕES)

TABELA 320 MERCADO DE IOGURTE EM PORTUGAL, POR FONTE, 2018-2032 (USD MILHÕES)

TABELA 321 PORTUGAL DE ORIGEM ANIMAL NO MERCADO DE IOGURTE, POR FONTE, 2018-2032 (USD MILHÕES)

TABELA 322 PORTUGAL DE IOGURTES VEGETAIS NO MERCADO, POR FONTE, 2018-2032 (USD MILHÕES)

TABELA 323 MERCADO DE IOGURTE EM PORTUGAL, POR FORMULAÇÃO, 2018-2032 (USD MILHÕES)

TABELA 324 MERCADO DE IOGURTE EM PORTUGAL, POR CATEGORIA DE INCLUSÃO, 2018-2032 (MILHÕES DE USD)

TABELA 325 PORTUGAL COM INCLUSÕES E COBERTURAS NO MERCADO DE IOGURTE, POR CATEGORIA DE INCLUSÃO, 2018-2032 (US$ MILHÕES)

TABELA 326 NOZES DE PORTUGAL NO MERCADO DE IOGURTE, POR CATEGORIA DE INCLUSÃO, 2018-2032 (US$ MILHÕES)

TABELA 327 CHOCOLATES DE PORTUGAL NO MERCADO DE IOGURTE, POR CATEGORIA DE INCLUSÃO, 2018-2032 (USD MILHÕES)

TABELA 328 MERCADO DE IOGURTE EM PORTUGAL, POR FORTIFICAÇÃO, 2018-2032 (USD MILHÕES)

TABELA 329 MERCADO DE IOGURTE EM PORTUGAL, POR CATEGORIA ORGÂNICA, 2018-2032 (USD MILHÕES)

TABELA 330 MERCADO DE IOGURTE EM PORTUGAL, POR MARCA, 2018-2032 (USD MILHÕES)

TABELA 331 MERCADO DE IOGURTE EM PORTUGAL, POR FAIXA DE PREÇO, 2018-2032 (USD MILHÕES)

TABELA 332 MERCADO DE IOGURTE EM PORTUGAL, POR TIPO DE EMBALAGEM, 2018-2032 (USD MILHÕES)

TABELA 333 PORTUGAL POTES NO MERCADO DE IOGURTE, POR TIPO DE EMBALAGEM, 2018-2032 (USD MILHÕES)

TABELA 334 GARRAFAS DE PORTUGAL NO MERCADO DE IOGURTE, POR TIPO DE EMBALAGEM, 2018-2032 (USD MILHÕES)

TABELA 335 MERCADO DE IOGURTE EM PORTUGAL, POR TAMANHO DE EMBALAGEM, 2018-2032 (USD MILHÕES)

TABELA 336 MERCADO DE IOGURTE EM PORTUGAL, POR REIVINDICAÇÃO, 2018-2032 (USD MILHÕES)

TABELA 337 MERCADO DE IOGURTE EM PORTUGAL, POR CANAL DE DISTRIBUIÇÃO, 2018-2032 (USD MILHÕES)

TABELA 338 PORTUGAL VENDA A VAREJO EM LOJAS NO MERCADO DE IOGURTE, POR CANAL DE DISTRIBUIÇÃO, 2018-2032 (USD MILHÕES)

TABELA 339 PORTUGAL VENDA A RETALHO NÃO LOJA NO MERCADO DE IOGURTE, POR CANAL DE DISTRIBUIÇÃO, 2018-2032 (USD MILHÕES)

TABELA 340 MERCADO DE IOGURTE DA SUÍÇA, POR TIPO DE IOGURTE, 2018-2032 (US$ MILHÕES)

TABELA 341 MERCADO DE IOGURTE DA SUÍÇA, POR TIPO DE IOGURTE, 2018-2032 (QUILO TONELADAS)

TABELA 342 MERCADO DE IOGURTE DA SUÍÇA, POR TIPO DE PRODUTO, 2018-2032 (US$ MILHÕES)

TABELA 343 MERCADO DE IOGURTE DA SUÍÇA, POR TEOR DE GORDURA, 2018-2032 (US$ MILHÕES)

TABELA 344 MERCADO DE IOGURTE NA SUÍÇA, POR SABOR, 2018-2032 (US$ MILHÕES)

TABELA 345 SABOR SUÍÇO NO MERCADO DE IOGURTE, POR SABOR, 2018-2032 (US$ MILHÕES)

TABELA 346 MERCADO DE IOGURTE DA SUÍÇA, POR FONTE, 2018-2032 (US$ MILHÕES)

TABELA 347 MERCADO DE IOGURTE DE ORIGEM ANIMAL NA SUÍÇA, POR FONTE, 2018-2032 (US$ MILHÕES)

TABELA 348 MERCADO DE IOGURTES VEGETAIS NA SUÍÇA, POR FONTE, 2018-2032 (US$ MILHÕES)

TABELA 349 MERCADO DE IOGURTE DA SUÍÇA, POR FORMULAÇÃO, 2018-2032 (US$ MILHÕES)

TABELA 350 MERCADO DE IOGURTE DA SUÍÇA, POR CATEGORIA DE INCLUSÃO, 2018-2032 (US$ MILHÕES)

TABELA 351 SUÍÇA COM INCLUSÕES E COBERTURAS NO MERCADO DE IOGURTE, POR CATEGORIA DE INCLUSÃO, 2018-2032 (US$ MILHÕES)

TABELA 352 NOZES DA SUÍÇA NO MERCADO DE IOGURTE, POR CATEGORIA DE INCLUSÃO, 2018-2032 (US$ MILHÕES)

TABELA 353 CHOCOLATES DA SUÍÇA NO MERCADO DE IOGURTE, POR CATEGORIA DE INCLUSÃO, 2018-2032 (US$ MILHÕES)

TABELA 354 MERCADO DE IOGURTE DA SUÍÇA, POR FORTIFICAÇÃO, 2018-2032 (US$ MILHÕES)

TABELA 355 MERCADO DE IOGURTE DA SUÍÇA, POR CATEGORIA ORGÂNICA, 2018-2032 (US$ MILHÕES)

TABELA 356 MERCADO DE IOGURTE DA SUÍÇA, POR MARCA, 2018-2032 (US$ MILHÕES)

TABELA 357 MERCADO DE IOGURTE DA SUÍÇA, POR FAIXA DE PREÇO, 2018-2032 (US$ MILHÕES)

TABELA 358 MERCADO DE IOGURTE DA SUÍÇA, POR TIPO DE EMBALAGEM, 2018-2032 (US$ MILHÕES)

TABELA 359 POTES SUÍÇOS NO MERCADO DE IOGURTE, POR TIPO DE EMBALAGEM, 2018-2032 (US$ MILHÕES)

TABELA 360 GARRAFAS DA SUÍÇA NO MERCADO DE IOGURTE, POR TIPO DE EMBALAGEM, 2018-2032 (US$ MILHÕES)

TABELA 361 MERCADO DE IOGURTE DA SUÍÇA, POR TAMANHO DE EMBALAGEM, 2018-2032 (US$ MILHÕES)

TABELA 362 MERCADO DE IOGURTE DA SUÍÇA, POR REIVINDICAÇÃO, 2018-2032 (US$ MILHÕES)

TABELA 363 MERCADO DE IOGURTE NA SUÍÇA, POR CANAL DE DISTRIBUIÇÃO, 2018-2032 (US$ MILHÕES)

TABELA 364: MERCADO DE IOGURTE NO VAREJO EM LOJAS DA SUÍÇA, POR CANAL DE DISTRIBUIÇÃO, 2018-2032 (US$ MILHÕES)

TABELA 365 SUÍÇA: VAREJO SEM LOJA NO MERCADO DE IOGURTE, POR CANAL DE DISTRIBUIÇÃO, 2018-2032 (US$ MILHÕES)

TABELA 366 MERCADO DE IOGURTE DA IRLANDA, POR TIPO DE IOGURTE, 2018-2032 (US$ MILHÕES)

TABELA 367 MERCADO DE IOGURTE DA IRLANDA, POR TIPO DE IOGURTE, 2018-2032 (QUILO TONELADAS)

TABELA 368 MERCADO DE IOGURTE DA IRLANDA, POR TIPO DE PRODUTO, 2018-2032 (US$ MILHÕES)