Global 2d Display For Defense And Aerospace Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

3.56 Billion

USD

5.55 Billion

2024

2032

USD

3.56 Billion

USD

5.55 Billion

2024

2032

| 2025 –2032 | |

| USD 3.56 Billion | |

| USD 5.55 Billion | |

| % | |

|

Segmentação do mercado global de displays 2D para defesa e aeroespacial, por tecnologia de display (displays de cristal líquido (LCD), diodo emissor de luz (LED), LED orgânico (OLED), micro-LED e outros), tipo (toque e não toque), resolução (Full HD, HD, 4K e outros), tamanho do painel (5 a 10 polegadas, maior que 10 polegadas e menor que 5 polegadas), tipo de display (display convencional e smart display), canal de vendas (OEMs e varejistas), aplicação (aeroespacial e defesa) - tendências do setor e previsão até 2032

Exibição 2D para o tamanho do mercado de defesa e aeroespacial

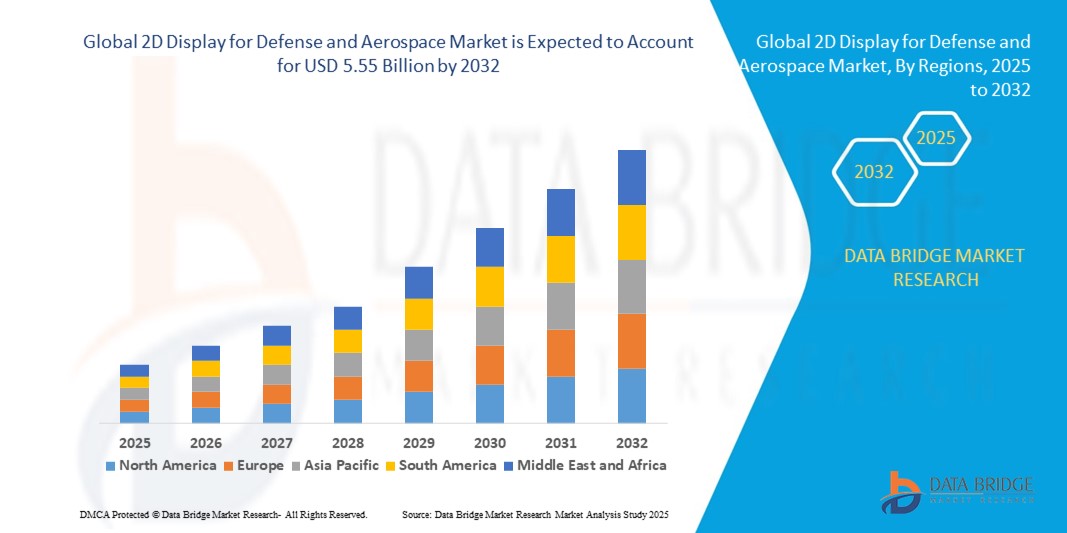

- O tamanho do mercado global de displays 2D para defesa e aeroespacial foi avaliado em US$ 3,56 bilhões em 2024 e deve atingir US$ 5,55 bilhões até 2032 , com um CAGR de 5,70% durante o período previsto.

- O crescimento do mercado é amplamente impulsionado pela crescente demanda por sistemas avançados de conscientização situacional, pelo aumento do investimento na modernização de plataformas de defesa e pela crescente adoção de tecnologias de exibição leves e de alta resolução em aeronaves militares, veículos terrestres e centros de controle.

- Além disso, o uso crescente de sistemas não tripulados e cockpits inteligentes está criando novos caminhos para a integração de displays 2D compactos e eficientes em monitoramento em tempo real e aplicações de missão crítica.

Exibição 2D para Análise de Mercado de Defesa e Aeroespacial

- A integração da tecnologia de exibição 2D em sistemas de comando e controle de última geração está aumentando a precisão da tomada de decisões em operações de defesa e aeroespaciais

- Avanços no design de telas robustas, painéis legíveis sob luz solar e interfaces multifuncionais estão permitindo uma implantação perfeita em ambientes de combate e aviação adversos

- A América do Norte dominou o mercado de exibição 2D para defesa e aeroespacial com a maior participação na receita de 39,6% em 2024, impulsionada por gastos robustos com defesa e pela adoção antecipada de tecnologias avançadas de aviônicos e exibição.

- Espera-se que a região da Ásia-Pacífico testemunhe a maior taxa de crescimento no mercado global de displays 2D para defesa e aeroespacial, impulsionada pelas crescentes tensões geopolíticas, atualizações contínuas na infraestrutura da aviação militar e forte apoio governamental à fabricação aeroespacial nacional e ao avanço tecnológico.

- O segmento de LCD foi responsável pela maior fatia da receita em 2024 devido à sua relação custo-benefício, confiabilidade e adequação a diversas condições ambientais. Os LCDs são amplamente utilizados em cabines de comando, painéis de controle e interfaces de missão crítica em aeronaves de defesa e centros de comando devido à sua longa vida útil e desempenho estável.

Escopo do Relatório e Exibição 2D para Segmentação do Mercado de Defesa e Aeroespacial

|

Atributos |

Visor 2D para Defesa e Aeroespacial: Principais Insights de Mercado |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

• Integração de Realidade Aumentada com Sistemas de Exibição 2D • Crescente demanda por módulos de exibição leves e com baixo consumo de energia |

|

Conjuntos de informações de dados de valor agregado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado selecionados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, produção e capacidade de empresas representadas geograficamente, layouts de rede de distribuidores e parceiros, análises detalhadas e atualizadas de tendências de preços e análises de déficit da cadeia de suprimentos e demanda. |

Tendências do mercado de defesa e aeroespacial em display 2D

Avanços nas tecnologias Micro-LED e OLED aprimorando a visualização tática

- A crescente adoção de displays Micro-LED e OLED está revolucionando os sistemas de controle de solo e de cabine, proporcionando imagens mais nítidas, menor consumo de energia e níveis de brilho mais altos. Essas tecnologias permitem maior consciência situacional em operações diurnas e noturnas, melhorando a eficácia operacional e a tomada de decisões em cenários em tempo real.

- A integração de painéis ultrafinos e leves em equipamentos militares e painéis aeroespaciais está contribuindo para o design ergonômico e compacto de equipamentos. Esses displays oferecem maior flexibilidade e durabilidade, cruciais para ambientes hostis, e são cada vez mais utilizados em interfaces de comando vestíveis e sistemas portáteis.

- Com as operações militares exigindo processamento de dados mais rápido, telas de alta resolução, como painéis 4K, estão se tornando padrão em ambientes avançados de simulação e treinamento. Essas configurações permitem que o pessoal de defesa se envolva em planejamentos de missão hiper-realistas e reduza os riscos envolvidos em exercícios ao vivo.

- Por exemplo, em 2023, a Lockheed Martin integrou módulos de display baseados em OLED em seus HUDs (Heads-Up Displays) para aeronaves de caça de última geração, permitindo um campo de visão mais amplo e visibilidade aprimorada em operações de voo de alta velocidade. A melhoria aumentou a capacidade de resposta do piloto e a precisão dos alvos.

- Embora as novas tecnologias de exibição estejam transformando a visualização da defesa, seu sucesso a longo prazo depende de P&D contínuo, robustez para condições de campo e escalabilidade para implantação em massa em plataformas terrestres, aéreas e navais.

Exibição 2D para dinâmica do mercado de defesa e aeroespacial

Motorista

Aumento da demanda por consciência situacional e visualização tática na guerra moderna

• A mudança para a inteligência do campo de batalha em tempo real e zonas de combate digitalizadas aumentou a demanda por soluções avançadas de exibição 2D. Aplicações militares e aeroespaciais dependem cada vez mais de interfaces intuitivas para apresentar dados críticos, como mapas, leituras de sensores e informações sobre alvos, a agentes de campo e unidades de comando.

• Aeronaves, tanques e embarcações navais modernos estão sendo equipados com displays inteligentes que oferecem multifuncionalidade, permitindo a troca perfeita entre dados de navegação, entradas de vigilância e sistemas de comunicação. Essas ferramentas visuais ajudam os operadores a tomar decisões mais rápidas e informadas sob pressão.

• As forças de defesa também estão investindo em displays inteligentes para drones, veículos aéreos não tripulados e estações de controle remoto. À medida que as operações migram para sistemas autônomos, displays 2D de alta resolução tornam-se essenciais para monitorar missões e evitar ameaças.

• Por exemplo, em 2022, o Departamento de Defesa dos EUA expandiu seu investimento em displays de cockpit inteligentes e robustos para helicópteros militares, para dar suporte a voos diurnos e noturnos, aumentando a segurança da missão em zonas de baixa visibilidade.

• Embora a consciência situacional seja um foco central, os fabricantes devem melhorar a capacidade de resposta da tela, garantir baixo consumo de energia e cumprir com os padrões de durabilidade de nível militar para atender aos requisitos de aquisição de defesa

Restrição/Desafio

Alto custo e complexidade de integração de módulos de exibição avançados

• A adoção de telas de alta tecnologia, como OLED, Micro-LED e painéis 4K, adiciona custos substanciais ao desenvolvimento de equipamentos de defesa. Esses componentes exigem materiais e processos de fabricação especializados, tornando-os menos acessíveis para programas com orçamento limitado e projetos de defesa de nações menores.

• A compatibilidade do sistema representa outro desafio, já que as plataformas de defesa legadas nem sempre estão equipadas para suportar interfaces de exibição modernas. A modernização de equipamentos existentes com telas avançadas frequentemente exige integração personalizada de hardware e software, o que aumenta tempo e custos.

• A durabilidade ambiental é um obstáculo fundamental, com telas de nível militar precisando funcionar em temperaturas extremas, altitudes elevadas e ambientes eletromagnéticos. Atender a esses requisitos de robustez aumenta os custos de engenharia e testes.

• Por exemplo, em 2023, um contratante de defesa europeu atrasou a implementação de atualizações de telas inteligentes para navios de guerra devido a desafios de integração com sistemas de radar legados, destacando a complexidade da modernização de grandes frotas

• Para abordar essas barreiras, os fornecedores devem priorizar sistemas de exibição modulares, fabricação de painéis com boa relação custo-benefício e abordagens de desenvolvimento de sistemas colaborativos para otimizar a integração entre as infraestruturas de defesa e aeroespacial.

Visor 2D para o escopo do mercado de defesa e aeroespacial

O mercado global de displays 2D para defesa e aeroespacial é segmentado com base na tecnologia de display, tipo, resolução, tamanho do painel, tipo de display, canal de vendas e aplicação.

- Por Display Technology

Com base na tecnologia de exibição, o mercado é segmentado em telas de cristal líquido (LCD), diodos emissores de luz (LED), LEDs orgânicos (OLED), micro-LEDs e outros. O segmento de LCD foi responsável pela maior fatia da receita em 2024 devido à sua relação custo-benefício, confiabilidade e adequação a diversas condições ambientais. Os LCDs são amplamente utilizados em cabines de comando, painéis de controle e interfaces de missão crítica em aeronaves de defesa e centros de comando, devido à sua longa vida útil e desempenho estável.

Espera-se que o segmento OLED testemunhe o crescimento mais rápido entre 2025 e 2032, devido à sua qualidade de imagem superior, estrutura leve e potencial para configurações de tela flexíveis. Os OLEDs estão ganhando força em equipamentos militares de última geração, dispositivos vestíveis e instrumentação aeroespacial compacta que exigem altas taxas de contraste e eficiência energética.

- Por tipo

Com base no tipo, o mercado é segmentado em telas sensíveis ao toque e não sensíveis ao toque. O segmento não sensível ao toque dominou o mercado em 2024 devido à sua preferência em ambientes de defesa robustos, onde a interação do usuário é mínima. Essas telas são usadas em painéis de missão e sistemas de defesa legados, onde durabilidade e estabilidade são essenciais.

Espera-se que o segmento de telas sensíveis ao toque testemunhe o crescimento mais rápido entre 2025 e 2032, devido à crescente demanda por interfaces interativas em aeronaves e sistemas de comando modernos. A usabilidade aprimorada e a integração com análises de dados em tempo real estão impulsionando a adoção de cockpits inteligentes e soluções de comando móvel.

- Por Resolução

Com base na resolução, o mercado é segmentado em Full HD, HD, 4K e outros. O segmento Full HD detinha a maior participação de mercado em 2024 devido ao seu equilíbrio entre clareza, custo e compatibilidade de hardware. Monitores Full HD são comumente usados em sistemas não tripulados, módulos de treinamento de simulação e interfaces de vigilância.

Espera-se que o segmento 4K testemunhe o crescimento mais rápido entre 2025 e 2032 devido à crescente demanda por visuais de ultra-alta definição em drones de vigilância, imagens de satélite e sistemas de conscientização situacional nos setores aeroespacial e de defesa.

- Por tamanho do painel

Com base no tamanho do painel, o mercado é segmentado em menos de 5 polegadas, 5 polegadas a 10 polegadas e mais de 10 polegadas. O segmento de 5 polegadas a 10 polegadas deteve a participação dominante em 2024, impulsionado por sua versatilidade e amplo uso em dispositivos de comunicação portáteis, sistemas portáteis e instrumentação embarcada.

Espera-se que o segmento com mais de 10 polegadas testemunhe o crescimento mais rápido entre 2025 e 2032, apoiado pela crescente demanda por consoles de comando de tela grande, displays de aeronaves e interfaces de controle de missão, onde visuais detalhados e layouts de múltiplas visualizações são essenciais.

- Por tipo de exibição

Com base no tipo de display, o mercado é segmentado em displays convencionais e displays inteligentes. O segmento de displays convencionais dominou em 2024 devido ao seu amplo uso em painéis de instrumentação básicos, sistemas legados e aplicações onde recursos avançados não são necessários.

Espera-se que o segmento de displays inteligentes testemunhe o crescimento mais rápido entre 2025 e 2032, impulsionado pela crescente integração da inteligência artificial e da Internet das Coisas (IoT) nas operações aeroespaciais e de defesa. Os displays inteligentes são favorecidos por sua capacidade de fornecer feedback interativo e em tempo real aos usuários, aprimorando a capacidade de tomada de decisão em ambientes dinâmicos.

- Por canal de vendas

Com base no canal de vendas, o mercado é segmentado em OEMs e varejistas. O segmento OEM deteve a maior participação em 2024, impulsionado por compras diretas para fabricação de aeronaves, integração de veículos de defesa e soluções personalizadas para contratos nacionais de defesa.

Espera-se que o segmento varejista testemunhe o crescimento mais rápido de 2025 a 2032, de forma constante, devido à crescente necessidade de componentes de reposição, atualizações e unidades de exibição padronizadas entre fornecedores secundários e prestadores de serviços de manutenção.

- Por aplicação

Com base na aplicação, o mercado é segmentado em aeroespacial e defesa. O segmento de defesa representou a maior fatia em 2024, devido ao crescente investimento em programas de modernização, tecnologia de campo de batalha e sistemas de defesa não tripulados. Os displays 2D desempenham um papel vital na coordenação operacional, vigilância e sistemas de controle.

Espera-se que o segmento aeroespacial testemunhe o crescimento mais rápido entre 2025 e 2032 devido ao aumento da produção de aeronaves, à demanda por sistemas avançados de exibição para pilotos e à adoção de módulos de exibição leves para melhorar a eficiência de combustível e a experiência de voo.

Exibição 2D para Análise Regional do Mercado de Defesa e Aeroespacial

- A América do Norte dominou o mercado de exibição 2D para defesa e aeroespacial com a maior participação na receita de 39,6% em 2024, impulsionada por gastos robustos com defesa e pela adoção antecipada de tecnologias avançadas de aviônicos e exibição.

- A região se beneficia da forte presença de importantes empreiteiros aeroespaciais e de defesa, além da liderança tecnológica em inovação em sistemas de exibição. Programas de modernização militar e atualizações de aeronaves comerciais estão acelerando a implantação de telas de alta resolução.

- Além disso, a crescente demanda por cockpits inteligentes e sistemas integrados de conscientização situacional está alimentando investimentos nos setores de defesa dos EUA e do Canadá

Monitor 2D dos EUA para insights do mercado de defesa e aeroespacial

Os EUA conquistaram a maior fatia da receita na América do Norte em 2024, graças aos seus investimentos em larga escala na modernização de aeronaves militares e em programas de exploração espacial. A demanda por sistemas avançados de exibição 2D é ainda apoiada por iniciativas como o Future Vertical Lift (FVL) e o Next Generation Air Dominance (NGAD). Além disso, a integração de telas de última geração em centros de comando e veículos aéreos não tripulados (VANTs) está consolidando a posição dos EUA como um dos principais contribuintes para o crescimento do mercado.

Display 2D da Europa para insights do mercado de defesa e aeroespacial

Espera-se que o mercado europeu testemunhe o crescimento mais rápido entre 2025 e 2032, impulsionado pela expansão dos orçamentos de defesa e pelos esforços para impulsionar as capacidades aeroespaciais locais. Países como Alemanha, França e Reino Unido estão modernizando os sistemas aviônicos em jatos militares e frotas comerciais, impulsionando a adoção de módulos de exibição 2D leves e de alto contraste. O aumento dos investimentos em sistemas de defesa e controle de satélites baseados no espaço aumenta ainda mais o potencial do mercado regional.

Display 2D da Alemanha para insights do mercado de defesa e aeroespacial

A Alemanha está testemunhando um forte crescimento na adoção de sistemas de exibição 2D, impulsionado pela crescente demanda por soluções de cabine digitalizadas em aeronaves militares e plataformas de asa rotativa. A busca por sistemas de defesa autônomos e semiautônomos também está fomentando a necessidade de tecnologias de visualização aprimoradas. Com foco na fabricação local e altos padrões de confiabilidade, a Alemanha desempenha um papel fundamental na formação do cenário europeu de exibição de defesa.

Display 2D do Reino Unido para insights do mercado de defesa e aeroespacial

Espera-se que o Reino Unido testemunhe o crescimento mais rápido entre 2025 e 2032, apoiado por programas significativos de modernização da defesa e seu envolvimento em projetos aeroespaciais multinacionais. O investimento do Reino Unido em programas de caças de sexta geração e plataformas de aeronaves de vigilância atualizadas deverá impulsionar a demanda por displays multifuncionais avançados. A integração de displays habilitados para IA e tecnologias de gêmeos digitais também está ganhando força em seu ecossistema aeroespacial.

Monitor 2D da Ásia-Pacífico para Insights do Mercado de Defesa e Aeroespacial

A região Ásia-Pacífico deverá apresentar o crescimento mais rápido entre 2025 e 2032, impulsionada pelo aumento dos gastos com defesa, preocupações com a segurança regional e expansão da infraestrutura da aviação comercial. Países como China, Índia e Japão estão ativamente modernizando suas forças aéreas e frotas comerciais, aumentando a demanda por sistemas de exibição 2D inteligentes. O crescimento também é sustentado por iniciativas de produção nacional e avanços em tecnologias de exibição miniaturizadas e robustas.

Visão geral do mercado de defesa e aeroespacial da China com tela 2D

A China detinha a maior fatia de mercado na região Ásia-Pacífico em 2024, impulsionada por sua agressiva modernização militar e programas espaciais. O investimento significativo do país no desenvolvimento de aeronaves furtivas, UAVs e sistemas de mísseis está gerando uma demanda substancial por displays 2D avançados para cabines de comando e controles em solo. Além disso, o impulso da China para a fabricação local de aviônicos e interfaces de defesa com tecnologia de IA fortalece ainda mais sua liderança de mercado na região.

Monitor 2D do Japão para Insights do Mercado de Defesa e Aeroespacial

Espera-se que o Japão testemunhe o crescimento mais rápido entre 2025 e 2032, com a adoção acelerada de displays 2D de alta resolução, especialmente em aeronaves de vigilância, frotas da guarda costeira e programas de caças de última geração. À medida que o Japão aprimora suas capacidades de autodefesa e se alinha com coalizões globais de segurança, a demanda por aviônicos integrados e sistemas de visualização inteligente está aumentando. O mercado também é apoiado pela expertise japonesa na fabricação de displays e pela ênfase na confiabilidade operacional em ambientes aeroespaciais.

Display 2D para participação no mercado de defesa e aeroespacial

O setor de exibição 2D para defesa e aeroespacial é liderado principalmente por empresas bem estabelecidas, incluindo:

- Korry (EUA)

- Astronautics Corporation of America (EUA)

- Crunchbase Inc. (EUA)

- Rosen Aviation (EUA)

- ScioTeq (Bélgica)

- Excelitas Technologies Corp. (EUA)

- DIEHL STIFTUNG & CO. KG (Alemanha)

- Nighthawk Flight Systems, Inc (EUA)

- Aspen Avionics, Inc. (Itália)

- Micro Produtos dos EUA (EUA)

- Meggitt PLC. (Reino Unido)

- Honeywell International Inc. (EUA)

- Barco (Bélgica)

- BAE Systems (Reino Unido)

- Thales (França)

- Garmin Ltd. ou suas subsidiárias. (EUA)

- Winmate Inc (Taiwan)

- Collins Aerospace (EUA)

- D&T Inc (EUA)

- Elbit Systems Ltda. (Israel)

Últimos desenvolvimentos no mercado global de displays 2D para defesa e aeroespacial

- Em março de 2022, a Nighthawk Flight Systems, Inc. obteve a certificação AS9100/ISO9001, um marco significativo em garantia de qualidade. Essa certificação permite à empresa projetar e produzir sistemas compactos de exibição integrada para aviação geral, jatos executivos, aeronaves militares, aeronaves regionais e transporte aéreo. O desenvolvimento fortalece a posição da Nighthawk no mercado global de exibição 2D para defesa e aeroespacial, aumentando a confiabilidade, aumentando a confiança do cliente e expandindo sua capacidade em soluções de exibição de alto desempenho.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.