Global Achromatopsia Treatment Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

9.30 Billion

USD

15.39 Billion

2025

2033

USD

9.30 Billion

USD

15.39 Billion

2025

2033

| 2026 –2033 | |

| USD 9.30 Billion | |

| USD 15.39 Billion | |

| % | |

|

Segmentação do Mercado Global de Tratamento da Acromatopsia, por Tipo (Acromatopsia ou Discromatopsia Adquirida, Acromatopsia Cerebral, Acromatopsia Congênita e Outras), Tratamento (Terapia Gênica, Auxílios Visuais (Eyeborg) e Outros), Usuários Finais (Hospitais, Assistência Domiciliar, Clínicas Especializadas, Outros), Canal de Distribuição (Farmácia Hospitalar, Farmácia Online, Farmácia de Varejo e Outros) - Tendências e Previsões do Setor até 2033

Tamanho do mercado de tratamento de acromatopsia

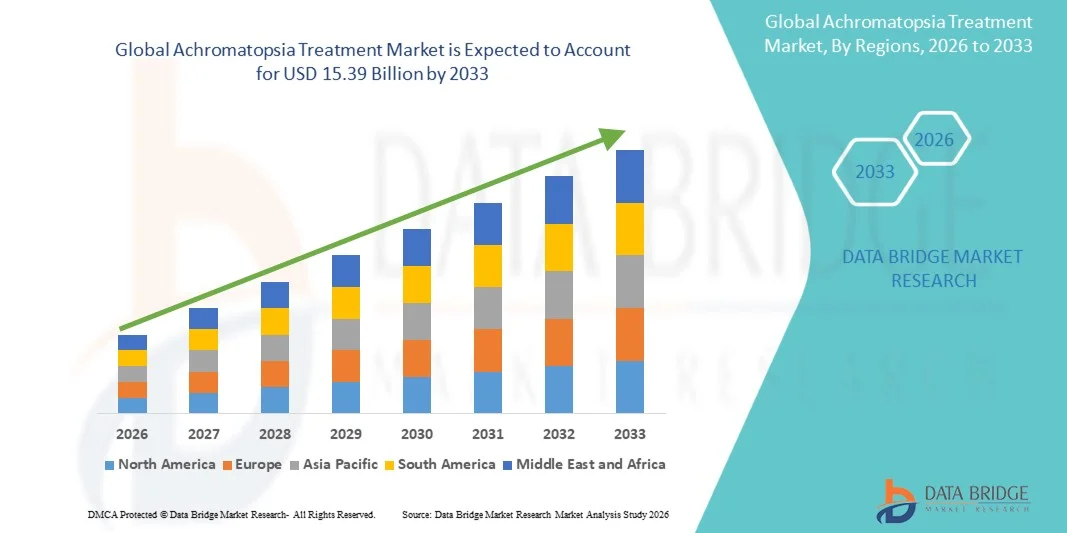

- O mercado global de tratamento da acromatopsia foi avaliado em US$ 9,30 bilhões em 2025 e deverá atingir US$ 15,39 bilhões em 2033 , com uma taxa de crescimento anual composta (CAGR) de 6,50% durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pela crescente prevalência de distúrbios hereditários da retina, em particular a acromatopsia, que causa daltonismo total e deficiência visual, aumentando a demanda por soluções de tratamento eficazes.

- Além disso, a crescente demanda por terapia gênica avançada, opções de tratamento farmacológico e de suporte está consolidando os tratamentos para acromatopsia como soluções essenciais para melhorar a visão e a qualidade de vida dos pacientes afetados, impulsionando significativamente o crescimento do mercado.

Análise de mercado para tratamento de acromatopsia

- Os tratamentos para acromatopsia, incluindo terapias genéticas, intervenções farmacológicas e soluções de cuidados de suporte, estão se tornando cada vez mais essenciais tanto na prática clínica quanto na pesquisa, devido à crescente prevalência de distúrbios hereditários da retina e à necessidade de terapias aprimoradas para a restauração da visão.

- A crescente demanda por tratamentos para acromatopsia é impulsionada principalmente pelos avanços na terapia gênica e em tratamentos farmacológicos direcionados, pela maior conscientização entre pacientes e profissionais de saúde e pelo aumento dos investimentos em terapias para doenças raras.

- A América do Norte dominou o mercado de tratamento da acromatopsia, com a maior participação na receita, de 38,4% em 2025, impulsionada por uma infraestrutura de saúde avançada, pela adoção precoce de terapias genéticas inovadoras e pela forte presença de importantes players do setor. Os EUA apresentaram um crescimento substancial em ensaios clínicos e na disponibilidade de tratamentos.

- A região Ásia-Pacífico deverá ser a de crescimento mais rápido no mercado de tratamento da acromatopsia durante o período de previsão, devido à crescente conscientização sobre terapias genéticas, ao aumento dos investimentos em saúde e à melhoria do acesso a cuidados oftalmológicos especializados em países como China, Índia e Japão.

- O segmento de acromatopsia congênita dominou a maior fatia de mercado em receita, com 52,3% em 2025, impulsionado por sua prevalência ao longo da vida e origem genética.

Escopo do relatório e segmentação do mercado de tratamento da acromatopsia

|

Atributos |

Principais informações de mercado sobre o tratamento da acromatopsia |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

• Novartis AG (Suíça) |

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, epidemiologia de pacientes, análise de projetos em desenvolvimento, análise de preços e estrutura regulatória. |

Tendências do mercado de tratamento da acromatopsia

“ Aprimoramento do envolvimento do paciente por meio de IA e sistemas de tratamento controlados por voz ”

- O mercado global de tratamento da acromatopsia está testemunhando uma forte tendência em direção a dispositivos com inteligência artificial e gerenciamento de saúde assistido por voz. Essas tecnologias permitem cada vez mais que os pacientes monitorem ativamente a adesão à terapia, recebam lembretes oportunos e acompanhem as melhorias na função visual com intervenção manual mínima, aumentando a eficiência geral do tratamento.

- Por exemplo, diversos dispositivos agora se integram perfeitamente com a Amazon Alexa, o Google Assistente e o Apple HomeKit, permitindo que os pacientes recebam notificações sobre as próximas sessões de tratamento, registrem automaticamente a conclusão da terapia e até enviem alertas para cuidadores ou médicos caso sejam detectados padrões incomuns ou sessões perdidas. Essa integração reduz a carga de trabalho dos profissionais de saúde e aumenta a confiança do paciente.

- A análise de dados habilitada por IA também está desempenhando um papel transformador, oferecendo insights preditivos sobre os resultados da terapia. Esses sistemas podem analisar padrões de comportamento do paciente, histórico de adesão e métricas de resposta para sugerir ajustes personalizados aos planos de tratamento, aprimorando a tomada de decisões clínicas.

- Além disso, os recursos controlados por voz estão se expandindo para além de lembretes, incluindo orientação interativa durante as sessões de terapia, acesso sem usar as mãos aos registros de tratamento e feedback imediato sobre o uso do dispositivo, o que é particularmente benéfico para pacientes com limitações de mobilidade ou que gerenciam o tratamento de forma independente em casa.

- Essa tendência também incentiva a interoperabilidade com outras plataformas de saúde digital e dispositivos vestíveis, permitindo que os pacientes monitorem sua condição juntamente com outros parâmetros de saúde, como frequência cardíaca, qualidade do sono ou métricas oculares, criando uma experiência holística de cuidados de saúde em casa.

Dinâmica do mercado de tratamento da acromatopsia

Motorista

“Crescente necessidade de soluções de tratamento convenientes, personalizadas e remotas”

- A crescente prevalência de deficiências visuais, aliada à preferência dos pacientes por cuidados domiciliares, está impulsionando a demanda por soluções de tratamento de acromatopsia baseadas em inteligência artificial. Os pacientes preferem cada vez mais dispositivos que permitam uma terapia conveniente, consistente e personalizada, sem a necessidade de visitas frequentes ao hospital.

- Por exemplo, em abril de 2025, a Onity, Inc. (Honeywell International, Inc.) anunciou avanços em dispositivos de monitoramento de saúde baseados em IoT, integrando rastreamento de adesão orientado por IA para fornecer feedback automatizado e personalização da terapia. Espera-se que essas inovações impulsionem o crescimento do mercado durante todo o período de previsão.

- A personalização orientada por IA permite que os dispositivos de tratamento ajustem a intensidade, a duração ou o cronograma da terapia de acordo com as necessidades específicas de cada paciente, melhorando os resultados e reduzindo o risco de tratamento excessivo ou insuficiente.

- Os recursos de monitoramento remoto permitem que os profissionais de saúde supervisionem os pacientes virtualmente, facilitando intervenções oportunas e reduzindo a necessidade de consultas presenciais. Combinado com o controle por voz, isso aumenta a conveniência, a autonomia e o engajamento do paciente, especialmente para idosos ou pessoas com mobilidade reduzida.

- A rápida adoção de plataformas de telessaúde e aplicativos de saúde móvel complementa esse crescimento, permitindo que os pacientes sincronizem seus dispositivos com smartphones, tablets e portais baseados em nuvem para compartilhamento e análise de dados em tempo real.

- A crescente conscientização sobre os benefícios da intervenção precoce em distúrbios visuais, juntamente com o aumento do investimento em infraestrutura de saúde digital, está impulsionando ainda mais a adoção de sistemas de tratamento de acromatopsia com inteligência artificial.

Restrição/Desafio

“ Preocupações com relação à segurança de dados, confiabilidade do dispositivo e altos custos iniciais ”

- A privacidade de dados e a segurança cibernética continuam sendo desafios críticos para dispositivos conectados para o tratamento da acromatopsia. Plataformas conectadas à nuvem e sistemas com inteligência artificial são vulneráveis a acessos não autorizados ou tentativas de invasão, o que pode comprometer informações sensíveis do paciente e reduzir a confiança nas tecnologias de saúde digital.

- Por exemplo, diversas violações de segurança de alto nível em dispositivos de saúde da IoT deixaram pacientes e profissionais de saúde cautelosos quanto à adoção de soluções totalmente conectadas. Empresas como a August e a Level Home estão abordando essas preocupações empregando criptografia de ponta a ponta, autenticação multifatorial e atualizações de firmware rotineiras.

- A confiabilidade e a consistência dos dispositivos também representam desafios; os sistemas de tratamento baseados em IA exigem calibração precisa e monitoramento contínuo para garantir a exatidão da terapia. Falhas técnicas ou problemas nos dispositivos podem afetar a adesão do paciente e os resultados.

- O custo inicial relativamente alto dos dispositivos avançados para o tratamento da acromatopsia, principalmente aqueles com análise de IA e integração de voz, pode limitar o acesso para pacientes com orçamento limitado ou para clínicas de menor porte. Embora os dispositivos básicos de tratamento sejam mais acessíveis, os sistemas premium geralmente têm preços significativamente mais altos devido aos seus recursos sofisticados.

- Pacientes em regiões em desenvolvimento ou aqueles sem conectividade estável à internet podem enfrentar barreiras adicionais à adoção de soluções habilitadas por IA e integradas por voz, o que pode restringir a penetração no mercado.

- Superar esses desafios exige estratégias multifacetadas, incluindo protocolos robustos de cibersegurança, campanhas de educação do paciente sobre o uso seguro dos dispositivos, suporte técnico aprimorado e o desenvolvimento de opções de tratamento com inteligência artificial (IA) de baixo custo. Além disso, parcerias com provedores de telessaúde e cobertura de planos de saúde para dispositivos de monitoramento remoto podem facilitar ainda mais a adoção e o crescimento sustentado do mercado.

Escopo do mercado de tratamento da acromatopsia

O mercado de tratamento de acromatopsia é segmentado com base no tipo, gestão, usuário final e canal de distribuição.

• Por tipo

Com base no tipo, o mercado de tratamento da acromatopsia é segmentado em acromatopsia/discromatopsia adquirida, acromatopsia cerebral, acromatopsia congênita e outras. O segmento de acromatopsia congênita dominou a maior participação de mercado em receita, com 52,3% em 2025, impulsionado por sua prevalência ao longo da vida e origem genética. Os pacientes frequentemente necessitam de monitoramento contínuo, intervenções adaptativas e dispositivos de assistência desde a primeira infância, o que sustenta a demanda. Hospitais e clínicas especializadas adotam amplamente soluções de diagnóstico e tratamento para melhorar a qualidade de vida dos pacientes. Programas de pesquisa em terapia gênica direcionados a casos congênitos estão contribuindo para a adoção de tratamentos avançados. Melhorias tecnológicas em auxílios visuais, dispositivos de rastreamento ocular e ferramentas de suporte neuro-oftalmológico aprimoram os resultados para os pacientes. A conscientização clínica e os programas de triagem genética reforçam ainda mais a dominância do mercado. O apoio governamental e privado aos cuidados de saúde para doenças congênitas raras promove a acessibilidade. A cobertura de seguro para intervenções especializadas também contribui para o crescimento da receita. Pesquisas contínuas e ensaios clínicos em acromatopsia congênita mantêm altas taxas de adoção. Os mercados emergentes com infraestrutura de cuidados oftalmológicos aprimorada estão tendo acesso crescente ao tratamento. O segmento também se beneficia de organizações de defesa e apoio ao paciente que promovem a conscientização.

O segmento de acromatopsia/discromatopsia, adquirido por meio de aquisições, deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 18,5%, entre 2026 e 2033, impulsionado pela crescente conscientização sobre deficiências na visão de cores induzidas por traumas ou doenças. O aumento no diagnóstico de lesões cerebrais ou retinianas, juntamente com as exigências de segurança no trabalho e no setor automotivo, impulsiona a demanda. Hospitais, serviços de assistência domiciliar e clínicas especializadas estão adotando auxílios visuais e tecnologias assistivas para pacientes adultos. Inovações tecnológicas em dispositivos vestíveis, aplicativos para smartphones e lentes adaptativas facilitam a adoção. O segmento também se beneficia do crescimento da teleoftalmologia e do monitoramento remoto de pacientes. Pesquisas clínicas que identificam causas reversíveis ou tratáveis contribuem para intervenções precoces. Campanhas de conscientização entre neurologistas e oftalmologistas apoiam o aumento do diagnóstico. O crescimento é ainda mais impulsionado pelos investimentos em cuidados oftalmológicos em economias emergentes. A expansão de plataformas online para educação do paciente e distribuição de dispositivos acelera a adoção. Os pacientes buscam cada vez mais soluções não invasivas e terapia gênica, quando aplicável. A inovação contínua em programas de reabilitação e treinamento visual sustenta o crescimento do segmento.

• Pela gerência

Com base na gestão, o mercado é segmentado em terapia genética, auxílios visuais (Eyeborg) e outros. O segmento de auxílios visuais dominou a maior participação de mercado em receita, com 47,8% em 2025, impulsionado por sua natureza não invasiva e benefícios imediatos para a compensação da visão de cores. Hospitais, clínicas especializadas e provedores de cuidados domiciliares adotam auxílios visuais, como dispositivos Eyeborg, filtros espectrais e aplicativos de realidade aumentada para uso diário. A crescente conscientização entre pacientes e cuidadores contribui para a demanda constante. Os avanços tecnológicos aprimoram a usabilidade, a portabilidade e a adaptação de cores em tempo real dos dispositivos. Iniciativas governamentais de apoio a doenças raras e acessibilidade para pacientes fortalecem a adoção. Os auxílios visuais são amplamente recomendados para crianças e adultos que não têm acesso à terapia genética. A integração com smartphones, aplicativos e ferramentas assistivas aumenta ainda mais a conveniência. A alta prevalência de acromatopsia congênita reforça a dominância do mercado. A orientação clínica e o monitoramento por teleoftalmologia melhoram a adesão e os resultados. A pesquisa em lentes adaptativas e soluções de realidade aumentada vestíveis sustenta a inovação. Fabricantes multinacionais de dispositivos garantem ampla distribuição geográfica. Clínicas especializadas frequentemente oferecem pacotes de terapia combinada com auxílios visuais.

O segmento de terapia gênica deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 21,2%, entre 2026 e 2033, impulsionado por avanços na pesquisa genética direcionada a mutações causadoras de acromatopsia. Ensaios clínicos e aprovações regulatórias em mercados desenvolvidos aceleram a adoção. Hospitais e clínicas especializadas estão adotando cada vez mais a terapia gênica para soluções de longo prazo. O aumento do investimento em terapias para doenças raras por empresas de biotecnologia impulsiona o crescimento. A demanda dos pacientes por soluções curativas, em vez de intervenções adaptativas, apoia a rápida adoção. A expansão da pesquisa em edição genética e administração de vetores virais aumenta a eficácia e a segurança. Economias emergentes estão introduzindo gradualmente a terapia gênica em programas piloto. A maior conscientização entre oftalmologistas e neurologistas facilita a adoção. A integração com testes genéticos garante o direcionamento preciso aos pacientes. A telemedicina e o monitoramento remoto complementam o gerenciamento da terapia. Estudos de caso e publicações bem-sucedidos fortalecem a confiança dos médicos. A cobertura de seguro em regiões selecionadas apoia ainda mais a adoção.

• Pelo usuário final

Com base no usuário final, o mercado é segmentado em hospitais, atendimento domiciliar, clínicas especializadas e outros. O segmento de hospitais dominou a maior participação na receita do mercado, com 55,4% em 2025, impulsionado pelo alto fluxo de pacientes, disponibilidade de departamentos oftalmológicos especializados e acesso à terapia gênica e infraestrutura de diagnóstico. Os hospitais oferecem atendimento abrangente, incluindo testes genéticos, prescrição de auxílios visuais e reabilitação. O apoio governamental e privado aos cuidados de saúde para doenças congênitas raras reforça a adoção hospitalar. A integração do atendimento multidisciplinar, incluindo oftalmologia e neurologia, melhora os resultados para os pacientes. Políticas de reembolso e cobertura de seguro para intervenções hospitalares sustentam a dominância do mercado. Ensaios clínicos contínuos conduzidos em hospitais fortalecem ainda mais a adoção. Os hospitais também desempenham um papel fundamental na conscientização do paciente e no monitoramento pós-tratamento. Os avanços tecnológicos integrados aos hospitais melhoram a precisão diagnóstica. O segmento se beneficia do acompanhamento de longo prazo dos pacientes e das colaborações acadêmicas. Diretrizes clínicas que recomendam o manejo estruturado da acromatopsia reforçam a utilização hospitalar.

O segmento de clínicas especializadas deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 19,8%, entre 2026 e 2033, impulsionado pela crescente demanda por cuidados personalizados e não invasivos, além de dispositivos adaptativos. Clínicas especializadas oferecem auxílios visuais, tecnologia vestível e serviços de consultoria em terapia gênica. Os pacientes preferem clínicas por suas intervenções direcionadas, acesso mais rápido e orientação especializada. A adoção da teleoftalmologia e a integração do atendimento domiciliar aceleram o crescimento. As clínicas oferecem treinamento em técnicas de compensação visual, aumentando a adesão do paciente ao tratamento. Mercados emergentes estão testemunhando um aumento no número de centros especializados em oftalmologia e neurologia. As clínicas também colaboram com fabricantes de dispositivos para demonstração e distribuição. A expansão de programas de educação para pacientes e consultas online apoia a rápida adoção. Clínicas especializadas atendem tanto pacientes pediátricos quanto adultos. O segmento se beneficia da crescente preferência dos pacientes por soluções ambulatoriais. Terapias inovadoras e auxílios visuais vestíveis introduzidos pelas clínicas aceleram a penetração no mercado.

• Por canal de distribuição

Com base no canal de distribuição, o mercado é segmentado em farmácia hospitalar, farmácia online, farmácia de varejo e outros. O segmento de farmácia hospitalar dominou a maior participação de mercado em receita, com 50,6% em 2025, impulsionado pelo acesso direto a pacientes hospitalizados e pela integração com terapia gênica prescrita ou dispositivos de auxílio visual. As farmácias hospitalares garantem a dispensação regulamentada, o aconselhamento ao paciente e o monitoramento da terapia. A estreita colaboração com os departamentos de oftalmologia e neurologia reforça a adoção. A disponibilidade de programas subsidiados e políticas de reembolso também contribuem para a dominância do mercado. Os hospitais continuam sendo o principal ponto de atendimento para o tratamento da acromatopsia aguda e crônica.

O segmento de farmácias online deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 20,9%, entre 2026 e 2033, impulsionado pela crescente adoção do comércio eletrônico, pela preferência dos pacientes pela entrega em domicílio e pela integração da saúde digital. As farmácias online distribuem auxílios visuais, dispositivos de assistência e suplementos complementares. A facilidade de compra, o acesso a avaliações de produtos e a entrega em domicílio incentivam a adesão dos pacientes. A integração com plataformas de telemedicina aprimora a precisão e a adesão às prescrições. Os canais online também permitem um alcance geográfico mais amplo, principalmente em áreas rurais e remotas. O crescimento é sustentado pelo aumento da alfabetização digital e pela expansão do acesso à internet em todo o mundo. Parcerias entre fabricantes de dispositivos e farmácias online impulsionam ainda mais o crescimento do segmento. Os mercados emergentes dependem cada vez mais da distribuição online para o suporte a doenças raras. Os pacientes se beneficiam da acessibilidade, da conveniência e do acesso a versões atualizadas dos dispositivos. As plataformas online complementam os serviços de atendimento domiciliar e de clínicas especializadas, garantindo a continuidade do cuidado.

Análise Regional do Mercado de Tratamento da Acromatopsia

- A América do Norte dominou o mercado de tratamento da acromatopsia, com a maior participação na receita, de 38,4% em 2025, impulsionada por uma infraestrutura de saúde avançada, pela adoção precoce de terapias genéticas inovadoras e pela forte presença de importantes players do setor. Os EUA estão testemunhando um crescimento substancial em ensaios clínicos, maior disponibilidade de tratamento e acesso dos pacientes a novas terapias, o que está impulsionando a adoção e a expansão do mercado.

- Os consumidores da região estão cada vez mais conscientes das opções de tratamento genético e avançado, priorizando o acesso a centros oftalmológicos especializados e programas de intervenção precoce.

- A elevada renda disponível, as políticas de reembolso favoráveis e uma população de pacientes com inclinação para a tecnologia estão incentivando ainda mais a adoção de terapias avançadas para acromatopsia em regiões urbanas e semiurbanas.

Análise do Mercado de Tratamento de Acromatopsia nos EUA

O mercado de tratamento da acromatopsia nos EUA detinha a maior participação de receita na América do Norte em 2025, impulsionado pela rápida adoção de soluções inovadoras de terapia gênica e programas de ensaios clínicos. Pacientes e profissionais de saúde estão cada vez mais focados em intervenção precoce, planos de terapia personalizados e programas de reabilitação visual de longo prazo. Além disso, a forte colaboração entre empresas de biotecnologia, instituições de pesquisa e clínicas oftalmológicas está acelerando a disponibilidade e a adoção da terapia.

Análise do Mercado Europeu de Tratamento de Acromatopsia

Prevê-se que o mercado europeu de tratamento da acromatopsia cresça a uma taxa composta de crescimento anual substancial durante o período de previsão, impulsionado pela crescente conscientização dos pacientes sobre terapias genéticas, sistemas de saúde bem estabelecidos e o número crescente de centros oftalmológicos especializados. Países como Alemanha, França e Itália estão testemunhando um aumento na participação de pacientes em ensaios clínicos e na adoção de novas terapias genéticas.

Análise do Mercado de Tratamento de Acromatopsia no Reino Unido

O mercado de tratamento da acromatopsia no Reino Unido deverá crescer de forma constante, impulsionado pelo foco do Serviço Nacional de Saúde (NHS) em doenças oculares raras, pelo aumento dos investimentos em programas de terapia genética e pela demanda por planos de tratamento personalizados. Campanhas de conscientização e defesa dos pacientes também contribuem para o aumento da adesão à terapia.

Análise do mercado de tratamento de acromatopsia na Alemanha

O mercado de tratamento da acromatopsia na Alemanha está em expansão devido à sólida infraestrutura de saúde, ao foco na medicina de precisão e ao amplo acesso a ensaios clínicos. A ênfase do país na inovação e na segurança do paciente incentiva a adoção precoce de novas terapias para acromatopsia.

Análise do Mercado de Tratamento de Acromatopsia na Região Ásia-Pacífico

O mercado de tratamento da acromatopsia na região Ásia-Pacífico deverá ser o de crescimento mais rápido durante o período de previsão, impulsionado pela crescente conscientização sobre terapias genéticas, pelo aumento dos investimentos em saúde e pela melhoria do acesso a cuidados oftalmológicos especializados em países como China, Índia e Japão. Iniciativas governamentais que promovem o tratamento de doenças raras, a expansão da infraestrutura de saúde privada e o aumento da educação do paciente estão acelerando a adoção de terapias avançadas.

Análise do Mercado de Tratamento de Acromatopsia no Japão

O mercado japonês de tratamento da acromatopsia está ganhando impulso devido a um ecossistema de saúde de alta tecnologia, à urbanização generalizada e ao crescente foco na reabilitação visual baseada em terapia gênica. O envelhecimento da população e o acesso cada vez maior a cuidados oftalmológicos especializados favorecem a adoção da terapia tanto em ambientes residenciais quanto clínicos.

Análise do Mercado de Tratamento de Acromatopsia na China

O mercado de tratamento da acromatopsia na China representou a maior fatia de receita na região Ásia-Pacífico em 2025, impulsionado pela rápida urbanização, pelo aumento dos gastos com saúde da classe média e pelo acesso cada vez maior a cuidados oftalmológicos avançados. A expansão de centros de tratamento especializados, a crescente conscientização dos pacientes e as iniciativas governamentais para o gerenciamento de doenças raras estão impulsionando ainda mais o crescimento do mercado. A presença de empresas de biotecnologia nacionais que desenvolvem soluções de terapia gênica também aumenta a acessibilidade e a viabilidade financeira do tratamento.

Participação de mercado no tratamento da acromatopsia

O setor de tratamento da acromatopsia é liderado principalmente por empresas consolidadas, incluindo:

• Novartis AG (Suíça)

• MeiraGTx Holdings plc (Reino Unido)

• GenSight Biologics (França)

• Spark Therapeutics, Inc. (EUA)

• Homestead Technologies, Inc. (EUA)

• RetroSense Therapeutics, Inc. (EUA)

• AGTC Therapeutics, Inc. (EUA)

• Roche Holding AG (Suíça)

• Editas Medicine, Inc. (EUA)

• REGENXBIO Inc. (EUA)

• Audentes Therapeutics, Inc. (EUA)

• 4D Molecular Therapeutics, Inc. (EUA)

• Biogen Inc. (EUA)

• MeiraGTx US Inc. (EUA)

• Janssen Pharmaceuticals (EUA)

• Pfizer Inc. (EUA)

• Divisão de Terapia Gênica da Novartis (Suíça)

• Applied Genetic Technologies Ltd. (EUA)

Últimos desenvolvimentos no mercado global de tratamento da acromatopsia

- Em junho de 2024, a AGTC concluiu o recrutamento para seu estudo clínico de Fase I/II avaliando o AGTC-402 para acromatopsia relacionada ao gene CNGB3, tratando 21 pacientes em diversos centros clínicos, e anunciou planos para iniciar um estudo pivotal de Fase III no início de 2025, com base nos sinais encorajadores de segurança e eficácia observados no estudo em andamento.

- Em março de 2024, a Nanoscope Therapeutics recebeu a designação Fast Track da FDA para sua terapia optogenética MCO-010, direcionada ao tratamento da acromatopsia. Essa designação reconhece o potencial da terapia para atender a necessidades significativas ainda não atendidas em distúrbios hereditários da retina e agiliza as interações regulatórias.

- Em janeiro de 2024, a ProQR Therapeutics anunciou uma parceria estratégica com a Laboratoires Théa para desenvolver e comercializar terapias baseadas em RNA para doenças hereditárias da retina, incluindo acromatopsia, em uma colaboração avaliada em até € 200 milhões em pagamentos por marcos alcançados e responsabilidades compartilhadas de desenvolvimento.

- Em novembro de 2023, a Coave Therapeutics concluiu uma rodada de financiamento Série A de € 38 milhões para avançar sua plataforma de administração de genes com vetor AAV duplo, com programas principais direcionados à acromatopsia CNGB3 e outras doenças hereditárias da retina que requerem a administração de grandes genes terapêuticos.

- Em junho de 2024, revisões de pesquisas clínicas relataram que cinco ensaios clínicos de terapia gênica para acromatopsia estavam registrados até meados de 2024, incluindo múltiplos programas de Fase I/II testando terapias de reposição gênica baseadas em AAV direcionadas a mutações em CNGA3 ou CNGB3, mostrando resultados preliminares de segurança e eficácia inicial.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.