Global Acth Deficiency Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

500.50 Million

USD

859.95 Million

2024

2032

USD

500.50 Million

USD

859.95 Million

2024

2032

| 2025 –2032 | |

| USD 500.50 Million | |

| USD 859.95 Million | |

| % | |

|

Segmentação do mercado global de deficiência de ACTH por tipo (adquirida e congênita), manejo (diagnóstico e tratamento), distúrbios relacionados (hiperplasia adrenal congênita (HAC), doença de Addison, insuficiência adrenal secundária, síndrome de Sheehan e outros), usuários finais (hospitais, clínicas especializadas e outros), canal de distribuição (venda direta, farmácia hospitalar, farmácia de varejo, farmácia online e outros) - tendências e previsões do setor até 2032.

Tamanho do mercado de deficiência de ACTH

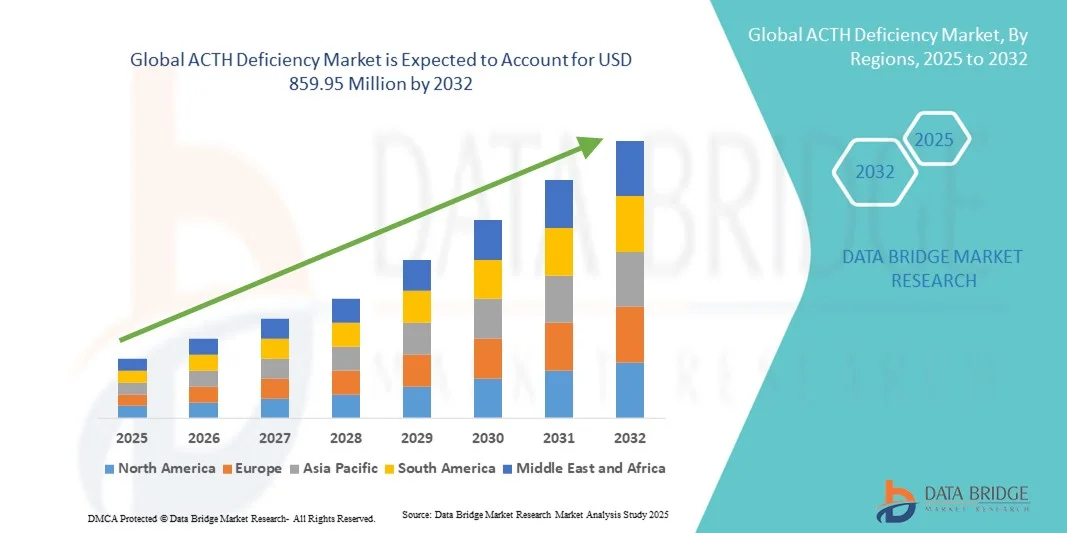

- O mercado global de deficiência de ACTH foi avaliado em US$ 500,50 milhões em 2024 e deverá atingir US$ 859,95 milhões até 2032 , com uma taxa de crescimento anual composta (CAGR) de 7,00% durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pela crescente prevalência da deficiência de ACTH, pelos avanços nas técnicas de diagnóstico e pelo desenvolvimento de opções de tratamento eficazes, resultando em melhores desfechos para os pacientes em ambientes hospitalares e clínicos.

- Além disso, a crescente conscientização entre profissionais de saúde e pacientes, juntamente com um melhor acesso aos serviços de saúde, está consolidando os tratamentos para deficiência de ACTH como a terapia preferencial, acelerando a adoção de soluções terapêuticas e impulsionando significativamente o crescimento do setor.

Análise de mercado para deficiência de ACTH

- Os tratamentos para a deficiência de ACTH, que visam a produção insuficiente do hormônio adrenocorticotrófico, são componentes cada vez mais vitais no manejo de distúrbios endócrinos, tanto em ambientes hospitalares quanto clínicos, devido à sua eficácia na regulação dos níveis de cortisol, na prevenção de crises adrenais e na melhoria da qualidade de vida do paciente.

- A crescente demanda por tratamentos para a deficiência de ACTH é impulsionada principalmente pela prevalência cada vez maior dessa deficiência, pelos avanços nas técnicas de diagnóstico que permitem a detecção precoce e pela preferência crescente por terapias de reposição hormonal personalizadas e eficazes.

- A América do Norte dominou o mercado de deficiência de ACTH com a maior participação na receita, de 38,2% em 2024, caracterizada por uma infraestrutura de saúde avançada, alta conscientização entre os profissionais de saúde e forte presença de importantes empresas farmacêuticas. Os EUA apresentaram um crescimento substancial na adoção de tratamentos, particularmente em clínicas e hospitais especializados em endocrinologia, impulsionado por inovações em formulações de longa duração e terapias combinadas.

- A região Ásia-Pacífico deverá ser a de crescimento mais rápido no mercado de deficiência de ACTH durante o período de previsão, devido ao aumento do acesso aos serviços de saúde, à crescente conscientização sobre distúrbios endócrinos e à maior disponibilidade de opções de tratamento.

- O segmento de insuficiência adrenal secundária dominou o mercado de deficiência de ACTH com uma participação de 42,8% em 2024, impulsionado por sua maior prevalência entre os pacientes, protocolos de diagnóstico bem estabelecidos e a disponibilidade de terapias de reposição hormonal eficazes.

Escopo do relatório e segmentação do mercado de deficiência de ACTH

|

Atributos |

Principais informações de mercado sobre a deficiência de ACTH |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais players, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, epidemiologia de pacientes, análise de projetos em desenvolvimento, análise de preços e estrutura regulatória. |

Tendências do mercado de deficiência de ACTH

Terapias de Reposição Hormonal Personalizadas

- Uma tendência significativa e crescente no mercado global de deficiência de ACTH é a mudança para terapias de reposição hormonal personalizadas, adaptadas às necessidades específicas de cada paciente, melhorando a eficácia do tratamento e a qualidade de vida.

- Por exemplo, novas formulações de ACTH de longa duração permitem esquemas de dosagem individualizados, reduzindo a frequência das injeções e minimizando os efeitos colaterais.

- Os avanços nas ferramentas de diagnóstico, incluindo o monitoramento de cortisol assistido por IA, permitem ajustes de tratamento mais precisos, melhorando os resultados para o paciente e a adesão ao tratamento.

- Abordagens de tratamento personalizadas também facilitam um melhor controle das comorbidades associadas à deficiência de ACTH, como insuficiência adrenal e distúrbios endócrinos secundários.

- Essa tendência está levando empresas farmacêuticas como a Pfizer e a Novartis a investir em programas de terapia com ACTH personalizados, com monitoramento digital e suporte centrado no paciente.

- A demanda por terapias de reposição hormonal personalizadas está crescendo rapidamente tanto em hospitais quanto em clínicas especializadas, à medida que pacientes e médicos priorizam a eficácia e a conveniência do tratamento.

- A crescente integração de soluções de saúde digital, incluindo consultas de telemedicina e monitoramento remoto dos níveis de cortisol, está aprimorando o acesso ao tratamento e a continuidade do cuidado.

- A pesquisa colaborativa entre empresas de biotecnologia e instituições acadêmicas está acelerando o desenvolvimento de terapias de ACTH de próxima geração com perfis de segurança aprimorados e sistemas de administração direcionados.

Dinâmica do mercado de deficiência de ACTH

Motorista

Aumento da prevalência e conscientização sobre a deficiência de ACTH

- A crescente prevalência da deficiência de ACTH em todo o mundo, aliada à maior conscientização entre profissionais de saúde e pacientes, é um fator significativo para o crescimento do mercado.

- Por exemplo, centros de diagnóstico na América do Norte e na Europa relataram taxas mais elevadas de insuficiência adrenal secundária, impulsionando a adesão ao tratamento.

- Com o aumento do número de pacientes diagnosticados precocemente, a demanda por terapias de reposição hormonal eficazes cresce, impulsionando a expansão do mercado.

- Campanhas de conscientização e programas de educação médica cada vez mais abrangentes estão possibilitando a detecção e o tratamento oportunos, aumentando a adesão ao tratamento.

- A preferência dos médicos por terapias clinicamente validadas e o crescente acesso aos serviços de saúde estão impulsionando ainda mais o crescimento do mercado tanto em regiões desenvolvidas quanto emergentes.

- A expansão da cobertura de planos de saúde para terapias de reposição hormonal está incentivando mais pacientes a buscarem tratamento, aumentando a penetração geral do mercado.

- Iniciativas governamentais para melhorar o tratamento de distúrbios endócrinos, incluindo financiamento para clínicas especializadas e programas de assistência ao paciente, estão impulsionando ainda mais o crescimento do mercado.

Restrição/Desafio

Efeitos colaterais do tratamento e acesso limitado em regiões emergentes

- Os potenciais efeitos colaterais da terapia de reposição hormonal, incluindo desequilíbrio eletrolítico e superexposição a corticosteroides, representam um desafio significativo para a adoção mais ampla dos tratamentos para deficiência de ACTH.

- Por exemplo, alguns pacientes apresentam complicações devido à dosagem incorreta, o que gera hesitação entre novos usuários e médicos.

- A infraestrutura de saúde limitada e a disponibilidade restrita de tratamentos em regiões emergentes restringem o acesso, limitando o crescimento do mercado na Ásia-Pacífico e na África.

- O alto custo de algumas terapias avançadas com ACTH limita ainda mais a sua adoção entre populações sensíveis ao preço, particularmente em países de baixa renda.

- Superar esses desafios por meio de protocolos de dosagem aprimorados, monitoramento do paciente e expansão do acesso ao tratamento será vital para o crescimento sustentado do mercado.

- A falta de diretrizes de tratamento padronizadas em algumas regiões pode resultar em atendimento inconsistente ao paciente e adoção mais lenta pelo mercado.

- Os desafios relacionados à adesão dos pacientes a regimes terapêuticos de longo prazo, devido ao monitoramento frequente ou a esquemas de dosagem complexos, podem dificultar o crescimento consistente do mercado.

Escopo de mercado para deficiência de ACTH

O mercado está segmentado com base no tipo, gestão, distúrbios relacionados, usuários finais e canais de distribuição.

- Por tipo

Com base no tipo, o mercado de deficiência de ACTH é segmentado em adquirida e congênita. O segmento de deficiência adquirida dominou o mercado, com a maior participação na receita, de 57% em 2024, impulsionado pela maior prevalência de insuficiência adrenal secundária causada por distúrbios da hipófise, infecções ou uso prolongado de esteroides. A deficiência adquirida de ACTH é diagnosticada com mais frequência em adultos, o que leva a uma maior adesão ao tratamento em hospitais e clínicas especializadas. O diagnóstico precoce e o acesso a terapias de reposição hormonal eficazes reforçam ainda mais a dominância desse segmento. Os profissionais de saúde geralmente priorizam os casos de deficiência adquirida para intervenção devido ao risco imediato de crises adrenais e complicações a longo prazo. A disponibilidade de protocolos de tratamento estabelecidos e uma maior conscientização clínica contribuem significativamente para a liderança do mercado. Além disso, as empresas farmacêuticas concentram-se no desenvolvimento de terapias direcionadas e programas de apoio ao paciente com deficiência adquirida de ACTH, impulsionando o crescimento do mercado.

Prevê-se que o segmento de doenças congênitas apresente a taxa de crescimento mais rápida, de 9,2%, entre 2025 e 2032, impulsionado pela crescente conscientização e pela melhoria das capacidades de diagnóstico de doenças endócrinas pediátricas raras. A triagem precoce e os testes neonatais para deficiência congênita de ACTH permitem o início oportuno do tratamento, prevenindo complicações graves e melhorando a qualidade de vida do paciente. Os avanços em testes genéticos e medicina personalizada estão impulsionando ainda mais a adoção do tratamento em populações pediátricas. O aumento do investimento em clínicas de endocrinologia pediátrica e as colaborações com instituições de saúde sustentam a rápida expansão do segmento. Pais e cuidadores buscam cada vez mais atendimento especializado, impulsionando a demanda por opções terapêuticas inovadoras. A crescente prevalência de hiperplasia adrenal congênita (HAC) e outras doenças genéticas contribui para a forte trajetória de crescimento deste segmento.

- Por ordem da gerência

Com base na gestão, o mercado é segmentado em diagnóstico e tratamento. O segmento de tratamento dominou o mercado com a maior participação na receita, de 62% em 2024, impulsionado pela ampla adoção de terapias de reposição de corticosteroides e formulações de ACTH de longa duração. Os tratamentos são essenciais para prevenir crises adrenais e regular os níveis de cortisol em pacientes diagnosticados. Hospitais e clínicas especializadas preferem intervenções terapêuticas devido ao seu impacto imediato na saúde do paciente e no controle da doença a longo prazo. Os avanços farmacêuticos, incluindo dosagem personalizada e terapias combinadas, estão reforçando ainda mais a liderança de mercado. A crescente conscientização dos profissionais de saúde sobre protocolos de tratamento eficazes também impulsiona a adoção. O segmento de tratamento se beneficia de programas de reembolso e cobertura de seguro em regiões desenvolvidas, aumentando sua participação de mercado.

O segmento de diagnóstico deverá apresentar a taxa de crescimento mais rápida, de 10,1%, entre 2025 e 2032, impulsionado por avanços em tecnologias diagnósticas, como monitoramento de cortisol assistido por IA, testes genéticos e ferramentas de imagem. O diagnóstico precoce e preciso permite o início oportuno da terapia, prevenindo complicações graves e melhorando os resultados para os pacientes. O crescente foco em programas de rastreamento para populações de alto risco está impulsionando o crescimento do mercado. A integração de plataformas de saúde digital possibilita o monitoramento remoto e a detecção precoce, impulsionando a adoção tanto em hospitais quanto em clínicas especializadas. O aumento de iniciativas governamentais e campanhas de conscientização sobre saúde está promovendo o diagnóstico precoce. A expansão do segmento é ainda mais sustentada por colaborações entre laboratórios de diagnóstico e clínicas de endocrinologia para otimizar o atendimento ao paciente.

- Por transtornos relacionados

Com base em distúrbios relacionados, o mercado é segmentado em hiperplasia adrenal congênita (HAC), doença de Addison, insuficiência adrenal secundária, síndrome de Sheehan e outros. O segmento de insuficiência adrenal secundária dominou o mercado com uma participação de 42,8% da receita em 2024, impulsionado por sua maior prevalência em adultos devido à disfunção hipofisária ou hipotalâmica. A insuficiência adrenal secundária frequentemente requer tratamento imediato para prevenir crises adrenais com risco de vida. Protocolos de diagnóstico estabelecidos e terapias de reposição hormonal eficazes contribuem para a dominância do segmento. A conscientização entre endocrinologistas e os protocolos hospitalares apoiam a detecção precoce e a adoção do tratamento. O segmento se beneficia de pesquisas clínicas contínuas e do desenvolvimento de novas formulações para uma dosagem mais conveniente. Programas de educação do paciente também aumentam a adesão à terapia, impulsionando ainda mais a liderança de mercado.

Espera-se que o segmento de Hiperplasia Adrenal Congênita (HAC) apresente a taxa de crescimento mais rápida, de 11,4%, entre 2025 e 2032, impulsionado pelo aumento dos programas de triagem neonatal e pela crescente conscientização sobre distúrbios congênitos. A detecção precoce da HAC permite o início oportuno da terapia com corticosteroides, melhorando os resultados a longo prazo para pacientes pediátricos. Os avanços em testes genéticos e planos de tratamento personalizados estão contribuindo para maiores taxas de adoção. A colaboração entre endocrinologistas pediátricos e clínicas especializadas aumenta o acesso ao tratamento. Campanhas de conscientização e defesa dos pacientes também impulsionam o crescimento do mercado. A crescente prevalência de doenças congênitas raras em todo o mundo sustenta a rápida expansão desse segmento.

- Por usuários finais

Com base nos usuários finais, o mercado é segmentado em hospitais, clínicas especializadas e outros. O segmento de hospitais dominou o mercado com uma participação de 47,2% da receita em 2024, impulsionado pelo acesso a instalações avançadas de diagnóstico e tratamento e pela maior confiança dos pacientes em terapias administradas em hospitais. Os hospitais frequentemente gerenciam casos graves ou complexos que exigem intervenção imediata, aumentando a adesão ao tratamento. Endocrinologistas experientes e equipes multidisciplinares de atendimento também contribuem para a dominância dos hospitais. A disponibilidade de formulações de ACTH de longa duração e o monitoramento hospitalar facilitam a adoção. As políticas de reembolso nos hospitais também favorecem esse segmento. Os hospitais frequentemente colaboram com empresas farmacêuticas em programas de assistência ao paciente, fortalecendo a liderança de mercado.

O segmento de clínicas especializadas deverá apresentar a taxa de crescimento mais rápida, de 12,1%, entre 2025 e 2032, impulsionado pelo número crescente de clínicas de endocrinologia e pediatria que oferecem atendimento focado na deficiência de ACTH. O atendimento especializado garante tratamento personalizado, maior adesão do paciente e melhor controle das comorbidades. A expansão dos serviços ambulatoriais e a integração da telemedicina aumentam a acessibilidade. Os pacientes preferem clínicas para monitoramento e acompanhamento de rotina, o que impulsiona a demanda. As parcerias com laboratórios de diagnóstico e centros de testes genéticos apoiam a detecção precoce. A crescente conscientização entre pacientes e cuidadores sobre as opções de atendimento especializado está impulsionando ainda mais o crescimento do segmento.

- Por canal de distribuição

Com base nos canais de distribuição, o mercado é segmentado em licitação direta, farmácia hospitalar, farmácia de varejo, farmácia online e outros. O segmento de farmácia hospitalar dominou o mercado com a maior participação na receita, de 50% em 2024, impulsionado pelo acesso direto a pacientes que necessitam de terapia de reposição hormonal imediata. Os hospitais garantem a dispensação, a dosagem e o aconselhamento adequados aos pacientes, aumentando a segurança e a adesão ao tratamento. O segmento se beneficia de cadeias de suprimentos integradas e sistemas de compras estabelecidos. Parcerias com fabricantes de produtos farmacêuticos garantem a disponibilidade de formulações padrão e avançadas. As farmácias hospitalares são preferidas para casos complexos ou de alto risco, impulsionando a participação na receita. O reembolso e o apoio de planos de saúde fortalecem ainda mais a dominância das farmácias hospitalares.

O segmento de farmácias online deverá apresentar a taxa de crescimento mais rápida, de 15,2%, entre 2025 e 2032, impulsionado pela crescente adoção de plataformas de farmácia eletrônica para entrega em domicílio de terapias de reposição hormonal. Conveniência, privacidade e acesso a uma ampla gama de medicamentos são os principais fatores que influenciam a preferência do consumidor. A integração com plataformas de telemedicina permite o gerenciamento simplificado de prescrições. As farmácias online também auxiliam na adesão ao tratamento com lembretes e serviços de renovação de receitas. A expansão da infraestrutura de comércio eletrônico e as opções de pagamento digital aumentam a acessibilidade em áreas remotas. A crescente confiança do consumidor em serviços de saúde online acelera ainda mais o crescimento do segmento.

Análise Regional do Mercado de Deficiência de ACTH

- A América do Norte dominou o mercado de deficiência de ACTH com a maior participação na receita, de 38,2% em 2024, caracterizada por uma infraestrutura de saúde avançada, alta conscientização entre os profissionais de saúde e forte presença de importantes empresas farmacêuticas.

- Pacientes e médicos da região valorizam muito o diagnóstico precoce, terapias de reposição hormonal eficazes e abordagens de tratamento personalizadas para o manejo da deficiência de ACTH e distúrbios adrenais relacionados.

- Essa ampla adoção é ainda mais sustentada pela sólida cobertura de planos de saúde, pela forte presença de importantes empresas farmacêuticas e por iniciativas contínuas de pesquisa e desenvolvimento, consolidando os tratamentos para deficiência de ACTH como a solução preferencial tanto em hospitais quanto em clínicas especializadas.

Análise do mercado de deficiência de ACTH nos EUA

O mercado de deficiência de ACTH nos EUA detinha a maior participação de receita, com 82% em 2024, na América do Norte, impulsionado por uma infraestrutura de saúde avançada, alta conscientização dos pacientes e ampla disponibilidade de clínicas de endocrinologia especializadas. Os pacientes estão cada vez mais priorizando o diagnóstico precoce e terapias de reposição hormonal eficazes para o tratamento da insuficiência adrenal e distúrbios relacionados. A crescente adoção de planos de tratamento personalizados, combinada com uma cobertura de seguro robusta e programas de apoio ao paciente, impulsiona ainda mais o mercado de deficiência de ACTH. Além disso, iniciativas contínuas de pesquisa e desenvolvimento, incluindo novas formulações de ACTH de longa duração e monitoramento digital da saúde, estão contribuindo significativamente para a expansão do mercado.

Análise do mercado europeu de deficiência de ACTH

Prevê-se que o mercado europeu de deficiência de ACTH cresça a uma taxa composta de crescimento anual substancial durante o período de previsão, impulsionado principalmente pela crescente conscientização sobre distúrbios adrenais e pela necessidade cada vez maior de diagnóstico precoce e tratamento eficaz. O aumento da urbanização e a melhoria da infraestrutura de saúde estão fomentando a adoção de terapias avançadas de reposição hormonal. Pacientes e médicos europeus também são atraídos pela conveniência e eficácia das terapias personalizadas com ACTH. A região está experimentando um crescimento significativo em hospitais e clínicas especializadas, com tratamentos sendo incorporados tanto à assistência de rotina quanto a programas especializados em endocrinologia.

Análise do mercado de deficiência de ACTH no Reino Unido

Prevê-se que o mercado de deficiência de ACTH no Reino Unido cresça a uma taxa composta de crescimento anual (CAGR) notável durante o período de previsão, impulsionado pela crescente conscientização sobre a insuficiência adrenal e pelo foco cada vez maior na saúde endócrina. Além disso, as preocupações com crises adrenais e complicações a longo prazo estão incentivando pacientes e profissionais de saúde a buscarem intervenções oportunas. A adoção de soluções de saúde digital e plataformas de telemedicina no Reino Unido, juntamente com seu robusto sistema de saúde e cobertura de seguro, deverá continuar estimulando o crescimento do mercado.

Análise do mercado de deficiência de ACTH na Alemanha

O mercado alemão de deficiência de ACTH deverá expandir a uma taxa de crescimento anual composta (CAGR) considerável durante o período de previsão, impulsionado pela crescente conscientização sobre distúrbios endócrinos e pela forte ênfase em abordagens de tratamento personalizadas e baseadas em evidências. A infraestrutura de saúde bem desenvolvida da Alemanha, combinada com seu foco em pesquisa e inovação, promove a adoção de tratamentos para deficiência de ACTH, particularmente em hospitais e clínicas especializadas. A integração de ferramentas de diagnóstico avançadas e terapias hormonais de longa duração também está se tornando cada vez mais comum, com uma forte preferência por soluções de gerenciamento eficazes e centradas no paciente.

Análise do Mercado de Deficiência de ACTH na Região Ásia-Pacífico

O mercado de deficiência de ACTH na região Ásia-Pacífico está preparado para crescer à taxa composta de crescimento anual (CAGR) mais rápida, de 12%, durante o período de previsão de 2025 a 2032, impulsionado pelo aumento do acesso aos serviços de saúde, pela crescente conscientização sobre distúrbios adrenais e pelos avanços tecnológicos em países como China, Japão e Índia. O foco crescente da região no diagnóstico e tratamento precoces, apoiado por iniciativas governamentais que promovem a saúde endócrina, está impulsionando a adoção de terapias com ACTH. Além disso, à medida que a região Ásia-Pacífico expande sua infraestrutura de saúde e aumenta a disponibilidade de clínicas especializadas, a acessibilidade e a viabilidade financeira dos tratamentos para deficiência de ACTH estão melhorando para uma população de pacientes mais ampla.

Análise do mercado de deficiência de ACTH no Japão

O mercado japonês de tratamento da deficiência de ACTH está ganhando impulso devido ao sistema de saúde avançado do país, à alta conscientização dos pacientes e à demanda por opções de tratamento convenientes e eficazes. O mercado japonês dá grande ênfase ao diagnóstico precoce e à terapia personalizada, e a adoção de tratamentos para deficiência de ACTH é impulsionada pelo crescente número de clínicas especializadas em endocrinologia e programas hospitalares. A integração de ferramentas de monitoramento digital e serviços de apoio ao paciente está impulsionando o crescimento. Além disso, o envelhecimento da população japonesa deverá estimular a demanda por terapias de reposição hormonal personalizadas e fáceis de administrar, tanto em adultos quanto em crianças.

Análise do Mercado de Deficiência de ACTH na Índia

O mercado de deficiência de ACTH na Índia representou a maior fatia de receita na região Ásia-Pacífico em 2024, devido à expansão da classe média do país, à melhoria da infraestrutura de saúde e à crescente conscientização sobre distúrbios adrenais. A Índia se destaca como um dos mercados de terapias endócrinas de crescimento mais rápido, e os tratamentos para deficiência de ACTH estão sendo cada vez mais adotados em hospitais, clínicas especializadas e ambulatórios. O incentivo a soluções de saúde digital, a maior disponibilidade de terapias acessíveis e o apoio de empresas farmacêuticas nacionais e internacionais são fatores-chave que impulsionam o mercado na Índia.

Participação de mercado da deficiência de ACTH

O setor de tratamento da deficiência de ACTH é liderado principalmente por empresas consolidadas, incluindo:

- Neurocrine Biosciences, Inc. (EUA)

- Crinetics Pharmaceuticals, Inc. (EUA)

- Aspect Biosystems Ltda. (Canadá)

- AstraZeneca (Reino Unido)

- Novartis AG (Suíça)

- Pfizer Inc. (EUA)

- Eli Lilly and Company (EUA)

- Sanofi (França)

- Empresa Bristol-Myers Squibb (EUA)

- AbbVie Inc. (EUA)

- Merck & Co., Inc. (EUA)

- Horizon Therapeutics plc (Irlanda)

- Ipsen SA (França)

- Teva Pharmaceutical Industries Ltd. (Israel)

- Amgen Inc. (EUA)

- Bayer AG (Alemanha)

- Johnson & Johnson Services Inc. (EUA)

- GSK plc (Reino Unido)

- Novo Nordisk A/S (Dinamarca)

Quais são os desenvolvimentos recentes no mercado global de deficiência de ACTH?

- Em setembro de 2025, a AstraZeneca iniciou um estudo de Fase 2, randomizado, duplo-cego e controlado por placebo, para avaliar o efeito do Baxdrostat na reserva de cortisol em resposta a um teste de estimulação com ACTH. O estudo visa avaliar o potencial do Baxdrostat no tratamento de condições relacionadas à produção de cortisol, como a insuficiência adrenal secundária.

- Em julho de 2025, durante o encontro anual da Sociedade de Endocrinologia, a Aspect Biosystems apresentou dados pré-clínicos sobre suas terapias com tecido adrenal bioimpresso. Essas terapias celulares implantáveis visam restaurar a função adrenal em pacientes com insuficiência adrenal primária, oferecendo potencialmente uma cura funcional para doenças como a doença de Addison e a hiperplasia adrenal congênita.

- Em dezembro de 2024, a Neurocrine Biosciences recebeu a aprovação da FDA para o Crenessity (anteriormente Crinecerfont), o primeiro tratamento novo para hiperplasia adrenal congênita (HAC) em décadas. Este medicamento oral atua no desequilíbrio hormonal subjacente em pacientes com HAC, oferecendo uma alternativa ao uso prolongado de glicocorticoides. A aprovação representa um marco significativo no tratamento de distúrbios adrenais.

- Em junho de 2024, a Crinetics Pharmaceuticals apresentou resultados iniciais positivos para o Atumelnant em dois estudos abertos em andamento no ENDO 2024. Os estudos focam no tratamento da hiperplasia adrenal congênita (HAC) e da síndrome de Cushing dependente de ACTH. O Atumelnant demonstrou eficácia na redução dos níveis de andrógenos adrenais, indicando seu potencial como opção terapêutica para essas condições.

- Em março de 2023, um estudo publicado utilizou um imunoensaio com anticorpos monoclonais para detectar os níveis de cortisol durante o teste de estimulação com ACTH. A pesquisa estabeleceu um ponto de corte para falha do teste em um valor de cortisol ≤ 16,3 μg/dL 30 minutos após a injeção do análogo de corticotropina, aumentando a precisão diagnóstica para insuficiência adrenal secundária.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.