Global Aero Structure Equipment Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

13.73 Billion

USD

27.36 Billion

2024

2032

USD

13.73 Billion

USD

27.36 Billion

2024

2032

| 2025 –2032 | |

| USD 13.73 Billion | |

| USD 27.36 Billion | |

| % | |

|

Segmentação do mercado global de equipamentos de estrutura aeronáutica, por tipo de equipamento (sistema de produção automatizado, sistemas de fixação, sistemas compostos, sistemas de montagem automatizados, estações/linhas, sistema transportador, pequenas ferramentas e oferta de serviços), tipo de carroceria de aeronave (equipamentos de estrutura aeronáutica para aeronaves de corpo pequeno, equipamentos de estrutura aeronáutica para aeronaves de corpo largo, equipamentos de estrutura aeronáutica para aeronaves de corpo muito grande e equipamentos de estrutura aeronáutica para aeronaves regionais) e tipo (comercial e militar) - Tendências e previsões do setor até 2032.

Tamanho do mercado de equipamentos de estrutura aeronáutica

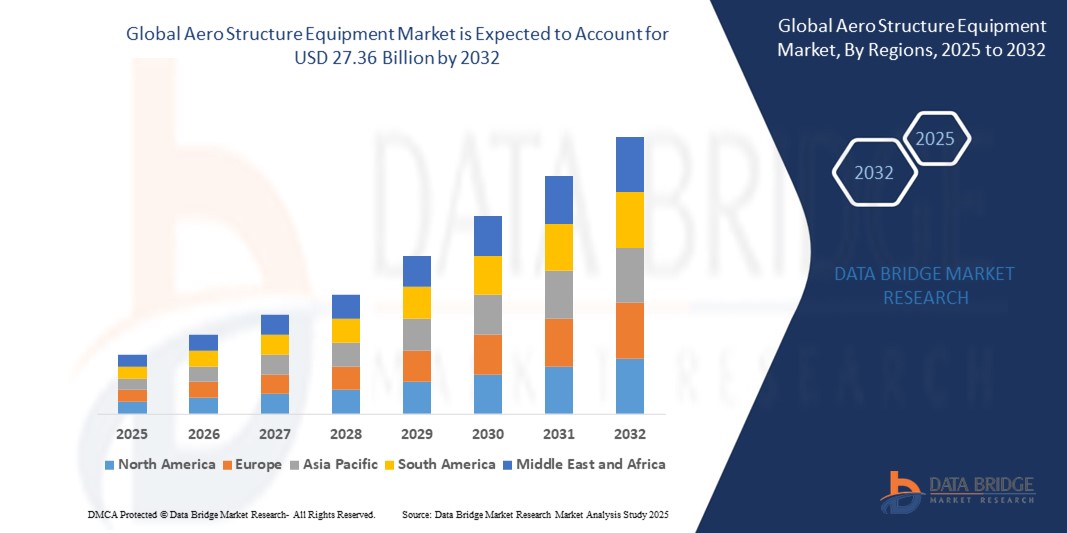

- O tamanho do mercado global de equipamentos de estrutura aeronáutica foi avaliado em US$ 13,73 bilhões em 2024 e deve atingir US$ 27,36 bilhões até 2032 , com um CAGR de 9,00% durante o período previsto.

- O crescimento do mercado é impulsionado principalmente pela crescente demanda por tecnologias avançadas de fabricação de aeronaves, pelo aumento do tráfego aéreo global e pela adoção de materiais compostos leves na produção aeroespacial.

- Além disso, a busca por aeronaves com baixo consumo de combustível, aliada aos avanços na automação e nas tecnologias da Indústria 4.0, está acelerando a adoção de equipamentos de estrutura aeronáutica, impulsionando significativamente o crescimento da indústria.

Análise de Mercado de Equipamentos de Estrutura Aeronáutica

- Equipamentos de estrutura aeronáutica, abrangendo máquinas e ferramentas avançadas para fabricação de estruturas de aeronaves, são cada vez mais críticos na indústria aeroespacial devido ao seu papel no aumento da eficiência, precisão e escalabilidade da produção em aplicações comerciais e militares.

- A crescente demanda por equipamentos de estrutura aeronáutica é alimentada pela crescente produção de aeronaves de última geração, pelo aumento dos orçamentos de defesa e pela necessidade de materiais leves e duráveis para atender aos rigorosos padrões ambientais e de desempenho.

- A América do Norte dominou o mercado de equipamentos de estrutura aeronáutica com a maior participação na receita de 42,5% em 2024, impulsionada pela presença de grandes fabricantes aeroespaciais, alto investimento em P&D e infraestrutura tecnológica avançada, especialmente nos EUA, onde a demanda por produção de aeronaves comerciais e militares é forte

- Espera-se que a Ásia-Pacífico seja a região de crescimento mais rápido durante o período previsto, impulsionada pelo rápido crescimento na indústria aeroespacial, pelo aumento dos gastos com defesa e pela expansão das viagens aéreas em países como China e Índia.

- O segmento de Sistemas de Produção Automatizados dominou a maior fatia de receita de mercado de 38,5% em 2024, impulsionado por seu papel crítico no aumento da eficiência da fabricação por meio de robótica, IA e tecnologias avançadas de automação.

Escopo do Relatório e Segmentação do Mercado de Equipamentos de Estrutura Aeronáutica

|

Atributos |

Principais insights de mercado sobre equipamentos de estrutura aeronáutica |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além de insights de mercado, como valor de mercado, taxa de crescimento, segmentos de mercado, cobertura geográfica, participantes do mercado e cenário de mercado, o relatório de mercado selecionado pela equipe de pesquisa de mercado da Data Bridge inclui análise aprofundada de especialistas, análise de importação/exportação, análise de preços, análise de consumo de produção e análise pilão. |

Tendências do mercado de equipamentos de estrutura aeronáutica

“Aumento da integração de IA e automação avançada”

- O mercado global de equipamentos aeroestruturais está vivenciando uma tendência significativa em direção à integração de Inteligência Artificial (IA) e tecnologias avançadas de automação

- Essas tecnologias permitem maior precisão, eficiência e controle de qualidade na fabricação e montagem de estruturas de aeronaves, fornecendo insights mais profundos sobre os processos de produção e o desempenho do equipamento.

- Os sistemas baseados em IA permitem a manutenção preditiva de equipamentos de fabricação, identificando problemas potenciais antes que eles causem atrasos na produção ou paradas dispendiosas.

- Por exemplo, vários fabricantes aeroespaciais estão a adotar plataformas alimentadas por IA para otimizar sistemas de produção automatizados, como sistemas de fixação e compostos, para melhorar a velocidade de fabrico e reduzir erros.

- Esta tendência está aumentando a eficiência dos equipamentos de estrutura aeronáutica, tornando-os mais atraentes para os fabricantes de equipamentos originais (OEMs) e provedores de manutenção, reparo e revisão (MRO)

- Os algoritmos de IA podem analisar vastos conjuntos de dados de linhas de produção, incluindo desempenho do equipamento, uso de material e precisão de montagem, para otimizar processos e reduzir o desperdício

Dinâmica do mercado de equipamentos de estrutura aeronáutica

Motorista

“Crescente demanda por aeronaves leves e com baixo consumo de combustível”

- A crescente demanda por aeronaves leves e com baixo consumo de combustível, impulsionada pelo aumento dos custos de combustível e pelas regulamentações ambientais, é um dos principais impulsionadores do mercado global de equipamentos de estrutura aeronáutica.

- Equipamentos de estrutura aerodinâmica, como sistemas compostos e sistemas de montagem automatizados, permitem a produção de componentes avançados, como asas, fuselagens e empenagens feitas de materiais compostos leves.

- Os mandatos governamentais e os padrões da indústria, especialmente em regiões como a Europa e a América do Norte, estão pressionando por soluções de aviação mais ecológicas, impulsionando ainda mais a adoção de equipamentos avançados de estrutura aeronáutica.

- A proliferação de tecnologias avançadas de fabricação e conectividade de alta velocidade está permitindo processos de produção mais rápidos e precisos, apoiando o desenvolvimento de aeronaves de última geração.

- Os principais fabricantes de aeronaves estão cada vez mais incorporando sistemas automatizados de produção e fixação como soluções padrão para atender à demanda por aeronaves de alto desempenho e ecologicamente corretas

Restrição/Desafio

“Alto custo de implementação e complexidades da cadeia de suprimentos”

- O investimento inicial significativo necessário para equipamentos avançados de estruturas aeronáuticas, como sistemas de produção automatizados, sistemas compostos e linhas de montagem robóticas, representa uma grande barreira à adoção, especialmente para fabricantes menores em mercados emergentes.

- A integração de equipamentos sofisticados em instalações de produção existentes pode ser complexa e dispendiosa, exigindo conhecimentos especializados e atualizações de infraestrutura.

- Além disso, as complexidades da cadeia de fornecimento e os problemas de disponibilidade de materiais, especialmente para compósitos e ligas de alta qualidade, representam desafios para os fabricantes, levando a potenciais atrasos e custos excessivos.

- A natureza altamente regulamentada da indústria aeroespacial, com requisitos de conformidade rigorosos em diferentes países, complica ainda mais a implantação de equipamentos de estrutura aeronáutica, aumentando os custos operacionais.

- Esses fatores podem desencorajar os pequenos players e limitar a expansão do mercado em regiões com infraestrutura aeroespacial limitada ou sensibilidade aos custos.

Escopo do mercado de equipamentos de estrutura aeronáutica

O mercado é segmentado com base no tipo de equipamento, tipo de carroceria da aeronave e tipo.

- Por tipo de equipamento

Com base no tipo de equipamento, o mercado global de equipamentos para estruturas aeronáuticas é segmentado em Sistemas de Produção Automatizados, Sistemas de Fixação, Sistemas Compostos, Sistemas de Montagem Automatizados, Estações/Linhas, Sistemas Transportadores, Pequenas Ferramentas e Oferta de Serviços. O segmento de Sistemas de Produção Automatizados dominou a maior fatia da receita de mercado, com 38,5% em 2024, impulsionado por seu papel fundamental no aumento da eficiência da fabricação por meio de robótica, IA e tecnologias avançadas de automação. Esses sistemas reduzem o erro humano e otimizam os fluxos de trabalho de produção, atendendo à demanda da indústria aeroespacial por manufatura de alto volume e alta precisão.

Espera-se que o segmento de Sistemas Compósitos apresente a maior taxa de crescimento, de 8,7%, entre 2025 e 2032, impulsionado pela crescente adoção de materiais compósitos leves, como polímeros reforçados com fibra de carbono (CFRPs), na fabricação de aeronaves. Esses materiais, amplamente utilizados em aeronaves como o 787 Dreamliner da Boeing, contribuem para uma redução significativa de peso e melhor eficiência de combustível, em linha com as metas de sustentabilidade e regulamentações ambientais mais rigorosas.

- Por tipo de corpo da aeronave

Com base no tipo de fuselagem da aeronave, o mercado global de equipamentos de estrutura aeronáutica é segmentado em equipamentos de estrutura aeronáutica para aeronaves de fuselagem pequena, equipamentos de estrutura aeronáutica para aeronaves de fuselagem larga, equipamentos de estrutura aeronáutica para aeronaves de fuselagem muito grande e equipamentos de estrutura aeronáutica para aeronaves regionais. O segmento de equipamentos de estrutura aeronáutica para aeronaves de fuselagem larga dominou o mercado, com uma participação de receita de 42,0% em 2024, impulsionado pela crescente demanda por aeronaves comerciais de longo curso, como o Boeing 787 e o Airbus A350, que exigem equipamentos de estrutura aeronáutica avançados para seus complexos conjuntos de fuselagem e asas.

Prevê-se que o segmento de Equipamentos Aeroestruturais para Aeronaves Regionais apresente a taxa de crescimento mais rápida, de 9,2%, entre 2025 e 2032, impulsionado pela crescente demanda por jatos regionais em mercados emergentes, especialmente na Ásia-Pacífico. A expansão do transporte aéreo regional e as iniciativas de modernização da frota estão impulsionando a necessidade de equipamentos especializados, adaptados a aeronaves menores.

- Por tipo

Com base no tipo, o mercado global de equipamentos de estrutura aeronáutica é segmentado em Comercial e Militar. O segmento Comercial deteve a maior participação de mercado, 68,5%, em 2024, devido ao aumento global no tráfego aéreo de passageiros, à expansão da frota e à substituição de aeronaves mais antigas por modelos com baixo consumo de combustível. O aumento da demanda por viagens aéreas, especialmente em economias emergentes, e a adoção de tecnologias avançadas de fabricação impulsionam ainda mais esse segmento.

Espera-se que o segmento militar testemunhe um rápido crescimento de 8,5% entre 2025 e 2032, impulsionado pelo aumento dos orçamentos de defesa e programas de modernização em todo o mundo. A demanda por equipamentos aeronáuticos avançados para caças, aviões de transporte e veículos aéreos não tripulados (VANTs) é impulsionada pela necessidade de furtividade, agilidade e capacidades específicas para cada missão.

Análise regional do mercado de equipamentos de estrutura aeronáutica

- A América do Norte dominou o mercado de equipamentos de estrutura aeronáutica com a maior participação na receita de 42,5% em 2024, impulsionada pela presença de grandes fabricantes aeroespaciais, alto investimento em P&D e infraestrutura tecnológica avançada, especialmente nos EUA, onde a demanda por produção de aeronaves comerciais e militares é forte

- Consumidores e fabricantes priorizam equipamentos avançados para fabricação de precisão, materiais leves e automação para melhorar o desempenho das aeronaves e a eficiência de combustível, especialmente em regiões com alta inovação aeroespacial

- O crescimento é apoiado por avanços tecnológicos em sistemas de produção automatizados, fabricação de compósitos e aumento da demanda nos segmentos de aeronaves comerciais e militares

Visão do mercado de equipamentos de estrutura aeronáutica dos EUA

O mercado de equipamentos aeronáuticos dos EUA capturou a maior fatia de receita, de 83,1%, em 2024, na América do Norte, impulsionado pela forte demanda por tecnologias avançadas de fabricação e pela presença de OEMs líderes no setor aeroespacial. A tendência de automação, incluindo robótica e sistemas compostos, apoia a produção eficiente. O aumento dos orçamentos de defesa e a necessidade de aeronaves com baixo consumo de combustível impulsionam ainda mais a expansão do mercado, com os segmentos de OEM e de reposição contribuindo para o crescimento.

Visão geral do mercado de equipamentos para estruturas aeronáuticas na Europa

Espera-se que o mercado europeu de equipamentos aeronáuticos testemunhe um crescimento significativo, impulsionado por uma forte ênfase na aviação sustentável e na manufatura avançada. Países como Alemanha e França lideram devido aos seus setores aeroespaciais consolidados e ao foco em materiais compósitos leves. A adoção de sistemas de montagem automatizados e as rigorosas regulamentações ambientais impulsionam a demanda por equipamentos inovadores tanto na produção de novas aeronaves quanto em projetos de retrofit.

Visão geral do mercado de equipamentos de estrutura aeronáutica do Reino Unido

Espera-se que o mercado britânico de equipamentos aeronáuticos cresça rapidamente, impulsionado pela crescente demanda por sistemas de produção automatizados e fabricação de compósitos em aplicações aeroespaciais. O foco em eficiência de combustível, materiais avançados e conformidade com as normas de segurança incentiva a adoção. O ecossistema de inovação aeroespacial do Reino Unido e os programas de retrofit para frotas de aeronaves existentes impulsionam ainda mais o crescimento do mercado.

Visão do mercado de equipamentos de estrutura aeronáutica da Alemanha

A Alemanha deverá testemunhar uma alta taxa de crescimento no mercado de equipamentos de estrutura aeronáutica, devido ao seu avançado setor de fabricação aeroespacial e à ênfase em precisão e eficiência. Os fabricantes alemães priorizam equipamentos como sistemas de fixação e sistemas compostos para apoiar projetos de aeronaves leves. A integração dessas tecnologias em aeronaves premium e serviços de pós-venda sustenta a expansão do mercado.

Visão do mercado de equipamentos de estrutura aeronáutica da Ásia-Pacífico

Espera-se que a região Ásia-Pacífico testemunhe a maior taxa de crescimento, impulsionada pela expansão da produção aeroespacial e pelo aumento dos investimentos em países como China, Índia e Japão. A crescente demanda por aeronaves comerciais e militares, aliada aos avanços em automação e materiais compósitos, impulsiona o crescimento do mercado. Iniciativas governamentais que promovem a infraestrutura e a sustentabilidade da aviação incentivam ainda mais a adoção de equipamentos aeronáuticos avançados.

Visão geral do mercado de equipamentos aeroestruturais do Japão

Espera-se que o mercado japonês de equipamentos aeronáuticos cresça rapidamente devido à forte preferência de consumidores e fabricantes por equipamentos de alta qualidade e tecnologicamente avançados que aprimorem o desempenho e a segurança das aeronaves. A presença de grandes fabricantes aeroespaciais e a integração de sistemas automatizados na produção OEM aceleram a penetração no mercado. O crescente interesse em atualizações de peças de reposição também contribui para a expansão do mercado.

Visão do mercado de equipamentos de estrutura aeronáutica da China

A China detém a maior fatia do mercado de equipamentos aeronáuticos da região Ásia-Pacífico, impulsionada pelo rápido crescimento da indústria aeroespacial, pela crescente demanda por aeronaves e pela forte capacidade de produção doméstica. O foco em materiais leves, como compósitos, e em tecnologias de automação impulsiona o crescimento do mercado. O aumento dos orçamentos de defesa e a expansão da aviação comercial impulsionam ainda mais a adoção de equipamentos aeronáuticos avançados.

Participação no mercado de equipamentos de estrutura aeronáutica

O setor de equipamentos aeronáuticos é liderado principalmente por empresas bem estabelecidas, incluindo:

- KUKA AG (Alemanha)

- M Torres Diseños Industriales SAU (Espanha)

- LISI AEROSPACE (SAS) (França)

- Triumph Group (EUA)

- Broetje-Automation GmbH (Alemanha)

- ARITEX CADING SAU (Espanha)

- Electroimpact Inc. (EUA)

- Sener - Grupo Sener (Espanha)

- REEL Internacional (França)

- Ascent Aerospace, LLC (EUA)

- Mitsubishi Electric Corporation (Japão)

- Spirit AeroSystems, Inc. (EUA)

- RTX (EUA)

- Boeing (EUA)

- AIRBUS (França)

- Lockheed Martin Corporation (EUA)

- Bombardier (Canadá)

- Collins Aerospace (EUA)

- Thales (França)

Quais são os desenvolvimentos recentes no mercado global de equipamentos de estrutura aeronáutica?

- Em outubro de 2024, a Broetje-Automation GmbH apresentou seu sistema de rebitagem automatizado de última geração, reforçando sua dedicação à inovação na indústria aeroespacial. Esta solução avançada foi projetada para aprimorar a precisão, acelerar os prazos de produção e reduzir os custos operacionais por meio de automação de alta eficiência. Com um design modular flexível e um posicionador de 10 eixos, o sistema suporta diversas estruturas de aeronaves, incluindo fuselagem e painéis de asas. Sua integração de efetores elétricos e sistemas automatizados de alimentação de fixadores permite processos de montagem simplificados. Este lançamento reflete o compromisso da Broetje-Automation em moldar a "Fábrica do Futuro" com tecnologias de ponta para montagem estrutural.

- Em setembro de 2024, a Syensqo lançou o AeroPaste® 1003, uma nova classe de seus adesivos estruturais em pasta à base de epóxi, desenvolvidos especialmente para aplicações aeroespaciais. Este adesivo bicomponente, à temperatura ambiente, foi desenvolvido para montagens de alta velocidade, colagem estrutural de componentes metálicos e compósitos e tarefas de reparo. Sua compatibilidade com processos fora de autoclave e sistemas de fabricação automatizados aumenta a eficiência da produção. O AeroPaste 1003 oferece desempenho semelhante ao de um filme, resistência a altas temperaturas e propriedades de fluxo controlado para fácil aplicação. Esta inovação reflete o compromisso da Syensqo com o avanço da ciência dos materiais e o apoio à industrialização em setores aeroespaciais, como mobilidade aérea avançada, aviação comercial e defesa.

- Em junho de 2024, a Ascent Aerospace LLC adquiriu estrategicamente uma empresa especializada em ferramentas para fortalecer sua posição no setor de equipamentos para estruturas aeronáuticas. Essa aquisição teve como objetivo expandir seu portfólio de produtos e aprimorar sua capacidade de fabricação para melhor atender às crescentes demandas da indústria aeroespacial. Ao integrar expertise avançada em ferramentas, a Ascent Aerospace busca fornecer soluções mais abrangentes aos seus clientes, aprimorar a eficiência operacional e apoiar a inovação na montagem e automação de aeronaves. A aquisição reforça o compromisso da empresa com o crescimento e sua abordagem proativa para enfrentar os desafios futuros da engenharia e produção aeroespacial.

- Em abril de 2023, a Solvay e a GKN Aerospace renovaram sua colaboração de longa data para promover o uso de materiais compósitos termoplásticos (TPC) em estruturas aeroespaciais. Com base em projetos conjuntos bem-sucedidos desde 2017, o acordo renovado concentra-se no desenvolvimento de materiais TPC de última geração e processos de fabricação de alta velocidade para aviação comercial e mobilidade aérea avançada. Esta parceria destaca um compromisso compartilhado com soluções leves e duráveis que aprimoram o desempenho e a sustentabilidade das aeronaves. A Solvay continua sendo a fornecedora preferencial de materiais TPC para a GKN Aerospace, reforçando sua liderança conjunta em inovação termoplástica para aplicações estruturais primárias.

- Em janeiro de 2023, a Electroimpact Inc. lançou um sistema de perfuração automatizado de última geração, desenvolvido sob medida para componentes de aeronaves em compósito, marcando um avanço significativo na indústria aeroespacial. Desenvolvido em colaboração com a FANUC e a Lübbering, o sistema ADUbot automatiza a tarefa tradicionalmente manual de perfurar milhares de furos de precisão em fuselagens. Projetado para alta precisão e tempos de ciclo rápidos, ele suporta implantação móvel e integração com gabaritos de perfuração existentes. Essa inovação reflete a crescente ênfase da indústria na automação para aumentar a eficiência, reduzir a dependência de mão de obra e manter rigorosos padrões de qualidade no manuseio de materiais compósitos avançados.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.