Global Aerospace And Defense Materials Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

33.28 Billion

USD

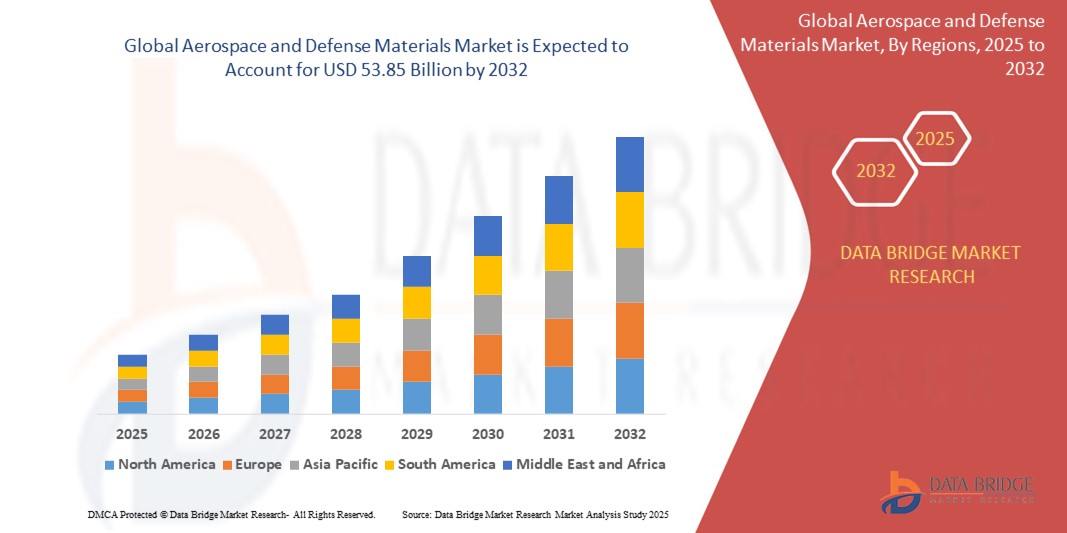

53.85 Billion

2024

2032

USD

33.28 Billion

USD

53.85 Billion

2024

2032

| 2025 –2032 | |

| USD 33.28 Billion | |

| USD 53.85 Billion | |

| % | |

|

Segmentação do mercado global de materiais aeroespaciais e de defesa, por produto (ligas de alumínio, compósitos, ligas resistentes ao calor, plásticos e polímeros, superligas, cerâmicas, aço, nanocompósitos, grafeno e outros), aplicação (estruturas/aeroestruturas de aeronaves, sistemas de propulsão, componentes, interiores de cabines, satélites, componentes de construção e isolamento e outros), uso final (aviação comercial, militar, empresarial e geral e outros) - Tendências e previsões do setor até 2032

Tamanho do mercado de materiais aeroespaciais e de defesa

- O tamanho do mercado global de materiais aeroespaciais e de defesa foi avaliado em US$ 33,28 bilhões em 2024 e deve atingir US$ 53,85 bilhões até 2032 , com um CAGR de 6,20% durante o período previsto.

- O crescimento do mercado é amplamente impulsionado pela crescente demanda por materiais leves e de alto desempenho para melhorar a eficiência de combustível, a durabilidade e o desempenho em aeronaves e sistemas de defesa de última geração.

- O aumento dos investimentos em inovações aeroespaciais, o crescimento dos orçamentos de defesa e a expansão das frotas de aviação comercial estão contribuindo ainda mais para a expansão do mercado

Análise de Mercado de Materiais Aeroespaciais e de Defesa

- A crescente adoção de compósitos avançados e ligas de titânio para a fabricação de fuselagens, motores e componentes estruturais está transformando o cenário de materiais nos setores comercial e militar

- As colaborações estratégicas entre fornecedores de materiais e OEMs aeroespaciais estão acelerando a inovação em materiais leves e sustentáveis, aumentando a eficiência operacional e reduzindo o impacto ambiental.

- A América do Norte dominou o mercado de materiais aeroespaciais e de defesa com a maior participação na receita de 37,46% em 2024, impulsionada por investimentos robustos na modernização da defesa e na expansão de frotas de aeronaves comerciais

- Espera-se que a região da Ásia-Pacífico testemunhe a maior taxa de crescimento no mercado global de materiais aeroespaciais e de defesa, impulsionada pelo aumento dos orçamentos de defesa, expansão das frotas de aviação comercial e investimentos significativos em infraestrutura de fabricação aeroespacial em países como China, Índia e Japão.

- O segmento de ligas de alumínio deteve a maior fatia de mercado em 2024, impulsionado por sua leveza, alta relação resistência-peso e excelente resistência à corrosão. As ligas de alumínio continuam sendo o material de escolha para a fabricação de fuselagens e estruturas de asas devido à sua relação custo-benefício e facilidade de fabricação. O segmento se beneficia do amplo uso em aeronaves comerciais e militares devido à sua confiabilidade de longa data e ao suporte para melhorias na eficiência de combustível.

Escopo do Relatório e Segmentação do Mercado de Materiais Aeroespaciais e de Defesa

|

Atributos |

Principais insights do mercado de materiais aeroespaciais e de defesa |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

• Aumento da demanda por materiais aeronáuticos leves e com baixo consumo de combustível • Aumento das despesas de defesa em sistemas avançados de combate e vigilância |

|

Conjuntos de informações de dados de valor agregado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado selecionados pela Data Bridge Market Research também incluem análise de importação e exportação, visão geral da capacidade de produção, análise de consumo de produção, análise de tendência de preço, cenário de mudança climática, análise da cadeia de suprimentos, análise da cadeia de valor, visão geral de matéria-prima/consumíveis, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e estrutura regulatória. |

Tendências do mercado de materiais aeroespaciais e de defesa

“Uso crescente de materiais compósitos para redução de peso e eficiência de combustível”

- Os fabricantes aeroespaciais estão adotando cada vez mais polímeros reforçados com fibra de carbono e compósitos de matriz cerâmica para reduzir o peso das aeronaves e aumentar a eficiência de combustível

- Os compósitos leves podem reduzir o consumo de combustível em até 20%, tornando-os mais econômicos ao longo do ciclo de vida da aeronave

- Os compósitos oferecem benefícios adicionais, como resistência à corrosão e resistência à fadiga, o que reduz a manutenção e aumenta a vida útil

- O setor militar está aproveitando os compósitos na tecnologia stealth devido às suas propriedades de absorção de radar

- O uso de compostos está se expandindo rapidamente tanto em novos programas de aeronaves quanto na modernização de frotas mais antigas

- Por exemplo, o Boeing 787 Dreamliner utiliza mais de 50% de materiais compostos em peso para melhorar a eficiência de combustível e reduzir as emissões

Dinâmica do mercado de materiais aeroespaciais e de defesa

Motorista

“Aumento da demanda global por viagens aéreas e modernização militar”

- O rápido crescimento do tráfego aéreo global, especialmente na região da Ásia-Pacífico, está a impulsionar o aumento da produção de aeronaves e da procura de materiais

- Os governos estão aumentando os gastos com defesa para modernizar frotas com materiais de alto desempenho, leves e duráveis

- Materiais avançados como ligas de titânio e compósitos são essenciais para a fabricação de aeronaves e drones de última geração

- A necessidade de atender a regulamentações de emissões mais rigorosas na aviação comercial está aumentando a demanda por materiais mais leves e com baixo consumo de combustível

- Os OEMs estão expandindo a produção para atender grandes pedidos de aeronaves e contratos de defesa

- Por exemplo, o tráfego aéreo doméstico de passageiros da Índia atingiu 152 milhões em 2023, levando as transportadoras a encomendar centenas de aeronaves com baixo consumo de combustível.

Restrição/Desafio

“Custos elevados e processos complexos de fabricação de materiais avançados”

- Os altos custos de produção de materiais avançados, como titânio e compostos de carbono, limitam sua acessibilidade para fabricantes menores

- Equipamentos especializados e mão de obra qualificada necessários para o processamento desses materiais resultam em ciclos de produção mais longos e maiores despesas operacionais

- O desperdício de material durante os processos de fabricação aumenta ainda mais os custos, especialmente na produção de fibra de carbono

- Padrões rigorosos de controle de qualidade e requisitos de certificação na indústria aeroespacial estendem os prazos de desenvolvimento

- As pressões de custos e os preços flutuantes das matérias-primas desafiam a cadeia de suprimentos, especialmente para pedidos não recorrentes

- Por exemplo, o alto custo do titânio restringiu seu uso generalizado na aviação comercial, levando as empresas a explorar opções de materiais híbridos

Escopo do mercado de materiais aeroespaciais e de defesa

O mercado é segmentado com base no produto, aplicação e uso final.

• Por produto

Com base no produto, o mercado de materiais aeroespaciais e de defesa é segmentado em ligas de alumínio, compósitos, ligas resistentes ao calor, plásticos e polímeros, superligas, cerâmicas, aço, nanocompósitos, grafeno e outros. O segmento de ligas de alumínio deteve a maior participação de mercado em 2024, impulsionado por sua leveza, alta relação resistência-peso e excelente resistência à corrosão. As ligas de alumínio continuam sendo um material de escolha para a fabricação de fuselagens e estruturas de asas devido à sua relação custo-benefício e facilidade de fabricação. O segmento se beneficia do amplo uso em aeronaves comerciais e militares devido à sua confiabilidade de longa data e ao suporte para melhorias na eficiência de combustível.

Espera-se que o segmento de compósitos apresente a maior taxa de crescimento entre 2025 e 2032, devido à sua superior capacidade de redução de peso, resistência à fadiga e versatilidade na conformação. Os compósitos estão sendo cada vez mais utilizados em programas avançados de aeronaves e veículos de exploração espacial. Sua aplicação em fuselagens, pás de rotor e componentes internos está crescendo rapidamente devido à demanda por materiais que proporcionem economia de combustível e desempenho aerodinâmico.

• Por aplicação

Com base na aplicação, o mercado de materiais aeroespaciais e de defesa é segmentado em estruturas de aeronaves/aeroestrutura, sistemas de propulsão, componentes, interiores de cabine, satélites, componentes de construção e isolamento, entre outros. O segmento de estruturas de aeronaves/aeroestrutura dominou o mercado com a maior participação na receita em 2024, devido ao amplo uso de materiais de alta resistência na construção de componentes críticos de suporte de carga. A crescente demanda por elementos estruturais mais leves e duráveis para melhorar a eficiência de combustível e a capacidade de carga útil está impulsionando o crescimento neste segmento.

Espera-se que o segmento de sistemas de propulsão apresente a maior taxa de crescimento entre 2025 e 2032, impulsionado pelo aumento dos investimentos em motores e propulsores avançados para aplicações comerciais e de defesa. O uso de ligas resistentes ao calor e superligas em turbinas e núcleos de motores está ganhando força devido à sua capacidade de suportar tensões térmicas e mecânicas extremas em sistemas de propulsão de última geração.

• Por uso final

Com base no uso final, o mercado de materiais aeroespaciais e de defesa é segmentado em aviação comercial, militar, executiva e geral, entre outros. O segmento comercial deteve a maior participação de mercado em 2024, impulsionado pelo aumento nas entregas de aeronaves, pelo aumento do transporte aéreo de passageiros e por normas rigorosas de emissões, que pressionam por materiais mais leves e com baixo consumo de combustível. Os principais fabricantes de equipamentos originais (OEMs) estão adotando cada vez mais materiais avançados para atender às crescentes metas de desempenho ambiental e econômico.

Espera-se que o segmento militar apresente a maior taxa de crescimento entre 2025 e 2032, impulsionado por orçamentos de defesa mais elevados e iniciativas de modernização em todo o mundo. Programas estratégicos de defesa estão alimentando a demanda por materiais avançados para caças, veículos aéreos não tripulados (VANTs) e tecnologias de defesa espacial, onde resistência, furtividade e durabilidade são métricas de desempenho cruciais.

Análise regional do mercado de materiais aeroespaciais e de defesa

- A América do Norte dominou o mercado de materiais aeroespaciais e de defesa com a maior participação na receita de 37,46% em 2024, impulsionada por investimentos robustos na modernização da defesa e na expansão de frotas de aeronaves comerciais

- O ecossistema de fabricação aeroespacial bem estabelecido da região, incluindo grandes players como Boeing e Lockheed Martin, apoia significativamente o consumo de materiais de alto desempenho para componentes estruturais e de propulsão

- A inovação contínua em materiais leves e sustentáveis, juntamente com o aumento dos gastos em P&D, continua a solidificar a liderança da América do Norte no mercado

Visão do mercado de materiais aeroespaciais e de defesa dos EUA

O mercado de materiais aeroespaciais e de defesa dos EUA representou a maior fatia na América do Norte em 2024, impulsionado por um aumento nas compras de defesa e pela crescente demanda pela produção de aeronaves comerciais. As contínuas atualizações militares do país, incluindo caças de última geração e sistemas de satélite, estão estimulando a adoção de compósitos e ligas avançados. Além disso, o setor de exploração espacial dos EUA, com projetos liderados pela NASA e empresas privadas como a SpaceX, contribui para a crescente demanda por materiais leves e de alta resistência, adequados para ambientes extremos.

Visão do mercado de materiais aeroespaciais e de defesa da Europa

Espera-se que o mercado europeu de materiais aeroespaciais e de defesa apresente a maior taxa de crescimento entre 2025 e 2032, impulsionado por iniciativas colaborativas de defesa e pelo aumento da atividade de fabricação de aeronaves. Países como França, Alemanha e Reino Unido estão investindo em aeronaves militares e missões espaciais, impulsionando a inovação e a demanda por materiais. Além disso, o compromisso da União Europeia com combustíveis de aviação sustentáveis e materiais leves está impulsionando o uso de compósitos e termoplásticos. A região também enfatiza a localização e a autonomia estratégica, o que impulsiona o crescimento da produção nacional de materiais.

Visão do mercado de materiais aeroespaciais e de defesa do Reino Unido

Espera-se que o mercado de materiais aeroespaciais e de defesa do Reino Unido apresente a maior taxa de crescimento entre 2025 e 2032, impulsionado pelo aumento do orçamento de defesa do governo e pelo foco em programas de aeronaves nacionais, como o Future Combat Air System (FCAS). A crescente colaboração com a OTAN e parceiros europeus também está estimulando o investimento em materiais de ponta que aumentam a eficiência e a capacidade de sobrevivência das aeronaves. Além disso, espera-se que a ênfase do Reino Unido na aviação limpa e na pesquisa de materiais incentive a inovação em compósitos de carbono e alternativas sustentáveis.

Visão do mercado de materiais aeroespaciais e de defesa da Alemanha

Espera-se que o mercado de materiais aeroespaciais e de defesa da Alemanha apresente a maior taxa de crescimento entre 2025 e 2032, devido ao crescente investimento em aviação civil, modernização da defesa e manufatura avançada. O envolvimento do país em projetos de defesa europeus, como o Eurofighter e helicópteros militares, impulsiona a demanda por materiais especializados, especialmente ligas e compósitos resistentes ao calor. A forte base industrial da Alemanha e sua liderança em inovação em engenharia proporcionam um ambiente favorável ao desenvolvimento e à implantação de materiais aeroespaciais de nova geração.

Visão do mercado de materiais aeroespaciais e de defesa da Ásia-Pacífico

A região Ásia-Pacífico deverá apresentar a maior taxa de crescimento entre 2025 e 2032, impulsionada pela expansão da aviação comercial e pelo aumento dos gastos com defesa em países como China, Índia e Japão. A crescente urbanização, a demanda por viagens aéreas e os programas nacionais de fabricação de aeronaves estão impulsionando o consumo de materiais. Além disso, os governos regionais estão investindo na exploração espacial e no desenvolvimento de satélites, apoiando ainda mais o mercado. A transição para a autossuficiência na produção de defesa, especialmente na Índia e na China, aumenta a demanda regional por materiais de nível aeroespacial.

Visão do mercado de materiais aeroespaciais e de defesa do Japão

Espera-se que o mercado de materiais aeroespaciais e de defesa do Japão apresente a maior taxa de crescimento entre 2025 e 2032, devido ao crescimento das missões espaciais, às atualizações de defesa e à participação do país na aviação comercial global. O Ministério da Defesa do Japão continua priorizando tecnologias stealth e materiais de alto desempenho para aeronaves de última geração. Além disso, os fabricantes aeroespaciais nacionais estão investindo em P&D para desenvolver compósitos e cerâmicas leves adequados para aplicações espaciais e de defesa. A ênfase do Japão em precisão e padrões de qualidade se alinha bem com a demanda por materiais duráveis e de alto desempenho.

Visão do mercado de materiais aeroespaciais e de defesa da China

A China dominou o mercado de materiais aeroespaciais e de defesa da Ásia-Pacífico em 2024, impulsionada pelo investimento agressivo do país no desenvolvimento de aeronaves nacionais e pela rápida expansão de seu programa espacial. O aumento da produção de aeronaves como o COMAC C919, bem como a modernização do Exército de Libertação Popular (ELP), está impulsionando significativamente a demanda por materiais avançados. O foco do governo chinês em reduzir a dependência de materiais estrangeiros e aprimorar sua cadeia de suprimentos doméstica também é um importante impulsionador do crescimento do mercado.

Participação no mercado de materiais aeroespaciais e de defesa

O setor de materiais aeroespaciais e de defesa é liderado principalmente por empresas bem estabelecidas, incluindo:

- Hindalco - Almex Aerospace Limited (Índia)

- Tata Advanced Systems Limited (Índia)

- MATERION CORPORATION (EUA)

- PARK AEROSPACE CORP. (EUA)

- TEIJIN LIMITED. (Japão)

- TORAY INDUSTRIES, INC. (Japão)

- 3M (EUA)

- Huntsman International LLC. (EUA)

- Safran (França)

- Arkema (França)

- Solvay (Bélgica)

- Rogers Corporation (EUA)

- Alcoa Corporation (EUA)

- Arconic (EUA)

- Hexcel Corporation (EUA)

- Constellium (Holanda)

- AMG (Holanda)

- SGL Carbon (Alemanha)

- DuPont (EUA)

- SABIC (Arábia Saudita)

Últimos desenvolvimentos no mercado global de materiais aeroespaciais e de defesa

- Em julho de 2023, a Safran Helicopter Engines e a Hindustan Aeronautics Limited (HAL) formaram uma joint venture em Bangalore, Índia, para projetar, produzir e dar suporte a motores de helicópteros para os programas de helicópteros navais da Índia. Esta parceria marca a iniciativa inaugural da Índia em projeto e fabricação de motores, apoiando a visão de autossuficiência tecnológica do país em defesa e fortalecendo o roteiro estratégico aeroespacial entre a Índia e a França. Aproveitando a expertise de fabricação da HAL e o projeto de motores turboeixo da Safran, a colaboração visa explorar novas oportunidades de negócios na aviação.

- Em junho de 2023, a Teijin Carbon anunciou seu compromisso com a indústria aeroespacial, oferecendo soluções leves e duráveis por meio de uma abordagem abrangente que integra materiais de alto desempenho e tecnologias de fabricação avançadas. Utilizando as Fibras de Carbono Tenax da Teijin, a empresa está revolucionando a indústria aeroespacial com componentes de alto desempenho adaptados às necessidades específicas dos fabricantes de aeronaves. Esta iniciativa visa fornecer soluções personalizadas que aprimorem o desempenho e a eficiência das aeronaves.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.