Global Aerospace Foam Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

8.17 Billion

USD

13.21 Billion

2024

2032

USD

8.17 Billion

USD

13.21 Billion

2024

2032

| 2025 –2032 | |

| USD 8.17 Billion | |

| USD 13.21 Billion | |

| % | |

|

Segmentação do mercado global de espuma aeroespacial, por tipo (espuma de PU, espuma de PE, espuma de cerâmica, espuma de melamina, espuma metálica, espuma de PI, espuma de PET, espuma de PVC, espuma especial de alto desempenho e outros), aplicação (assentos de aeronaves, carpetes de piso de aeronaves, almofadas de cabine de pilotagem e compartimentos de armazenamento superiores), uso final (aviação geral, aviação comercial e aeronaves militares) - Tendências do setor e previsões até 2032

Tamanho do mercado de espuma aeroespacial

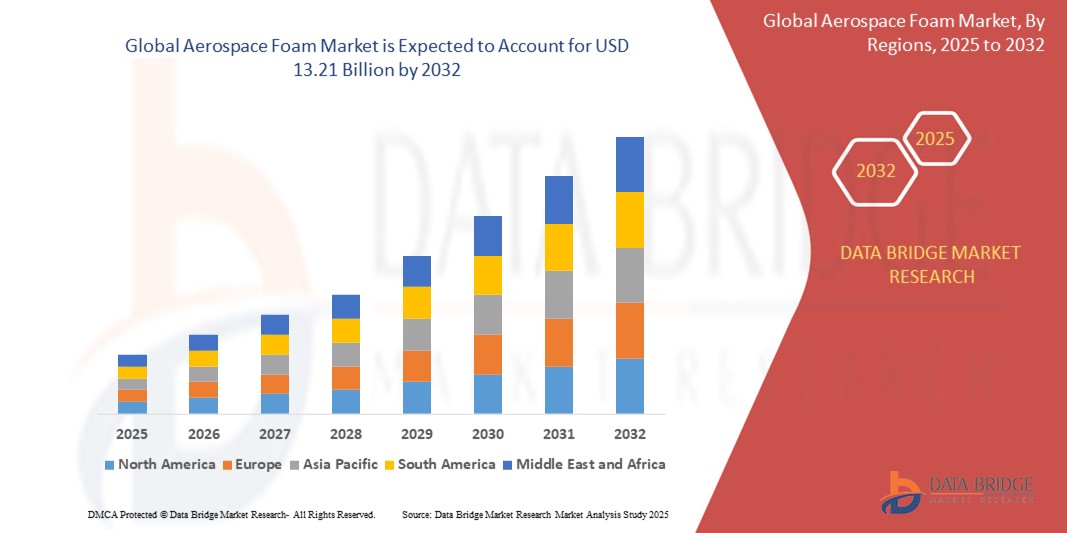

- O tamanho do mercado global de espuma aeroespacial foi avaliado em US$ 8,17 bilhões em 2024 e deve atingir US$ 13,21 bilhões até 2032 , com um CAGR de 6,20% durante o período previsto.

- O crescimento do mercado é amplamente impulsionado pelo aumento da produção de aeronaves e pela modernização da frota nos setores de aviação comercial, geral e militar, impulsionando a demanda por materiais leves e de alto desempenho para aumentar a eficiência de combustível e atender aos padrões de segurança.

- Além disso, o foco crescente no conforto dos passageiros, no isolamento térmico e na resistência ao fogo está consolidando a espuma aeroespacial como um material essencial para interiores de cabines e aplicações estruturais. Esses fatores convergentes estão acelerando a adoção de soluções avançadas de espuma, impulsionando significativamente o crescimento do setor.

Análise de Mercado de Espuma Aeroespacial

- As espumas aeroespaciais, usadas para isolamento, amortecimento e aplicações estruturais em aeronaves, são componentes cada vez mais vitais na aviação moderna devido à sua natureza leve, alta resistência térmica e capacidade de atender aos rigorosos regulamentos de fogo, fumaça e toxicidade.

- A crescente demanda por espumas aeroespaciais é alimentada principalmente pelo crescimento das viagens aéreas globais, pelo aumento da produção de aeronaves e pela ênfase crescente na eficiência de combustível e no conforto dos passageiros nos setores de aviação comercial, militar e geral.

- A América do Norte dominou o mercado de espuma aeroespacial com uma participação de 38,35% em 2024, devido à forte presença dos principais fabricantes aeroespaciais e a uma infraestrutura de aviação robusta

- Espera-se que a Ásia-Pacífico seja a região de crescimento mais rápido no mercado de espuma aeroespacial durante o período previsto devido à expansão das viagens aéreas, aos programas de modernização da frota e à crescente demanda por materiais leves.

- O segmento de espuma de PU dominou o mercado, com uma participação de mercado de 34,85% em 2024, devido às suas excelentes propriedades de amortecimento, leveza e custo-benefício. Amplamente utilizada em assentos e estofamento interno de aeronaves, a espuma de PU ajuda a reduzir o peso da aeronave, ao mesmo tempo que aumenta o conforto e a segurança dos passageiros. Sua conformidade com os padrões de incêndio, fumaça e toxicidade (FST) a torna um material preferencial para aplicações em cabines.

Escopo do Relatório e Segmentação do Mercado de Espuma Aeroespacial

|

Atributos |

Principais insights do mercado de espuma aeroespacial |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado selecionados pela Data Bridge Market Research também incluem análise de importação e exportação, visão geral da capacidade de produção, análise de consumo de produção, análise de tendência de preço, cenário de mudança climática, análise da cadeia de suprimentos, análise da cadeia de valor, visão geral de matéria-prima/consumíveis, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e estrutura regulatória. |

Tendências do mercado de espuma aeroespacial

“Desenvolvimento crescente de tecnologias avançadas de espuma”

- Uma tendência significativa e crescente no mercado global de espuma aeroespacial é o desenvolvimento crescente de tecnologias avançadas de espuma projetadas para maior resistência térmica, peso reduzido e conformidade com os rigorosos padrões de chama, fumaça e toxicidade (FST) na aviação.

- Por exemplo, os fabricantes estão inovando com novas formulações de espumas de poliuretano e poliimida que proporcionam isolamento e resistência mecânica superiores, contribuindo para a redução geral do peso das aeronaves. Da mesma forma, as espumas cerâmicas estão ganhando força por sua capacidade de suportar temperaturas extremas em aplicações aeroespaciais especializadas.

- Essas espumas avançadas também estão sendo projetadas para atender às novas regulamentações ambientais e de segurança, com materiais que oferecem maior reciclabilidade e menores emissões durante a produção. A integração de espumas aeroespaciais em estruturas de aeronaves de última geração permite que os fabricantes atinjam ainda mais as metas de eficiência de combustível e emissões.

- Essa tendência em direção a materiais de espuma altamente funcionais, compatíveis e ambientalmente sustentáveis está impulsionando a pesquisa e a inovação de produtos em toda a cadeia de valor aeroespacial. As empresas estão investindo em P&D para desenvolver espumas especiais que ofereçam multifuncionalidade, como amortecimento de vibrações, isolamento acústico e altas relações resistência-peso.

- A demanda por espumas aeroespaciais tecnologicamente avançadas está crescendo rapidamente à medida que os fabricantes de equipamentos originais (OEMs) de aeronaves e as companhias aéreas buscam melhorar a eficiência operacional, o conforto dos passageiros e a conformidade com os padrões globais de aviação em evolução.

Dinâmica do mercado de espuma aeroespacial

Motorista

“Crescente demanda por materiais leves”

- A crescente ênfase na eficiência de combustível e no desempenho na aviação comercial e militar é um importante impulsionador da crescente demanda por materiais leves, como espumas aeroespaciais

- Por exemplo, as espumas aeroespaciais ajudam a reduzir o peso total da aeronave, o que impacta diretamente o consumo de combustível e as emissões. Sua aplicação no isolamento de cabines, assentos e painéis internos apoia os esforços para otimizar a capacidade de carga útil e a eficiência operacional.

- À medida que os fabricantes de aeronaves priorizam o desenvolvimento de aviões de última geração com eficiência energética, as espumas aeroespaciais com altas relações resistência-peso estão se tornando essenciais para manter a integridade estrutural sem comprometer o desempenho ou a segurança.

- Além disso, a expansão da frota global de aeronaves e o aumento do tráfego aéreo de passageiros estão intensificando a demanda por materiais eficientes que possam suportar maiores volumes de produção sem comprometer a qualidade ou o desempenho. Esse crescimento é ainda mais impulsionado pelo aumento dos investimentos em programas de modernização de aeronaves e iniciativas de fabricação de aeronaves de última geração.

- Além disso, os mandatos regulatórios relativos às emissões de carbono estão a encorajar a indústria da aviação a adotar alternativas de materiais leves e sustentáveis, consolidando as espumas aeroespaciais como uma solução de material essencial no projeto de aeronaves.

Restrição/Desafio

“Alto Custo de Desenvolvimento”

- O alto custo associado ao desenvolvimento e à fabricação de espumas de grau aeroespacial representa um desafio significativo para a expansão do mercado. Esses custos decorrem dos rigorosos processos de teste, certificação e controle de qualidade necessários para atender aos padrões da indústria aeronáutica.

- Por exemplo, espumas avançadas que oferecem resistência a chamas, isolamento térmico e durabilidade devem passar por uma validação extensiva, aumentando o tempo de desenvolvimento e os custos. Isso limita o acesso ao mercado para players menores e pode atrasar a adoção em segmentos sensíveis a custos.

- Além disso, as matérias-primas e as formulações patenteadas necessárias para espumas aeroespaciais de alto desempenho frequentemente contribuem para custos de produção elevados. Esses fatores podem dificultar que os fabricantes equilibrem as demandas de desempenho com a acessibilidade.

- Além disso, flutuações nos preços das matérias-primas e interrupções na cadeia de suprimentos podem aumentar ainda mais os custos de produção, levando à redução das margens de lucro e à volatilidade dos preços no mercado. Esses desafios são especialmente evidentes no caso de espumas especiais de alto desempenho, que dependem de insumos escassos ou importados.

- A superação desses desafios exigirá inovação contínua de materiais, otimização de processos e colaboração em toda a cadeia de suprimentos aeroespacial para reduzir as barreiras de custo, mantendo, ao mesmo tempo, altos padrões de segurança e desempenho.

Escopo do mercado de espuma aeroespacial

O mercado é segmentado com base no tipo, aplicação e uso final.

• Por tipo

Com base no tipo, o mercado de espuma aeroespacial é segmentado em espuma de PU, espuma de PE, espuma cerâmica, espuma de melamina, espuma metálica, espuma de PI, espuma de PET, espuma de PVC, espuma especial de alto desempenho e outras. O segmento de espuma de PU deteve a maior participação de mercado na receita, 34,85% em 2024, devido às suas excelentes propriedades de amortecimento, leveza e custo-benefício. Amplamente utilizada em assentos e estofamento interno de aeronaves, a espuma de PU ajuda a reduzir o peso da aeronave, ao mesmo tempo que aumenta o conforto e a segurança dos passageiros. Sua conformidade com os padrões de incêndio, fumaça e toxicidade (FST) a torna um material preferencial para aplicações em cabines.

Espera-se que o segmento de espumas especiais de alto desempenho apresente o CAGR mais rápido entre 2025 e 2032, impulsionado pela crescente demanda por materiais avançados que ofereçam alto isolamento térmico, resistência a chamas e resistência mecânica. Essas espumas são projetadas para ambientes aeroespaciais exigentes, apoiando a inovação em estruturas leves e contribuindo para as metas de eficiência de combustível e redução de emissões nos setores de aviação comercial e de defesa.

• Por aplicação

Com base na aplicação, o mercado de espuma aeroespacial é segmentado em assentos de aeronaves, carpetes de assoalho de aeronaves, almofadas para cabine de pilotagem e compartimentos superiores. O segmento de assentos de aeronaves dominou a participação de mercado na receita em 2024 devido ao grande volume de espuma utilizada nos assentos de passageiros para garantir conforto, absorção de choque e isolamento térmico. À medida que as companhias aéreas priorizam cada vez mais a experiência do passageiro, os investimentos em materiais de espuma avançados com atributos ergonômicos e de segurança continuam a crescer.

O segmento de compartimentos de bagagem superiores deverá apresentar o CAGR mais rápido entre 2025 e 2032, impulsionado pela tendência de interiores de cabine mais leves, que contribuem para a redução geral do peso. Os materiais de espuma utilizados nos compartimentos de bagagem devem atender aos rigorosos padrões FST e estruturais, além de oferecer flexibilidade de projeto. O crescente número de retrofits de aeronaves e o aumento do volume de viagens de passageiros também estão impulsionando a demanda por componentes internos atualizados e em conformidade com as normas.

• Até o uso final

Com base no uso final, o mercado de espuma aeroespacial é segmentado em aviação geral, aviação comercial e aeronaves militares. O segmento de aviação comercial foi responsável pela maior fatia da receita de mercado em 2024, impulsionado pelo aumento das viagens aéreas globais, pela expansão das frotas aéreas e pelo crescente foco na segurança e no conforto dos passageiros. As companhias aéreas comerciais priorizam materiais leves, duráveis e em conformidade com as normas, impulsionando a demanda por espuma aeroespacial para assentos, isolamento e painéis.

Espera-se que o segmento de aeronaves militares cresça com a CAGR mais rápida entre 2025 e 2032, impulsionado pelo aumento dos orçamentos de defesa, pela modernização das frotas aéreas e pela necessidade de materiais de alto desempenho em aeronaves táticas e de transporte. As espumas utilizadas na aviação militar devem atender a padrões mais rigorosos de durabilidade, resistência ao impacto e desempenho térmico para operar em condições extremas. Isso impulsiona a inovação e a adoção contínuas de materiais em aplicações aeroespaciais de defesa.

Análise regional do mercado de espuma aeroespacial

- A América do Norte dominou o mercado de espuma aeroespacial com a maior participação na receita de 38,35% em 2024, impulsionada pela forte presença dos principais fabricantes aeroespaciais e uma infraestrutura de aviação robusta

- O investimento contínuo da região na produção de aeronaves militares e comerciais sustenta a demanda sustentada por materiais de espuma avançados usados em assentos, isolamento e componentes estruturais

- Este crescimento é ainda reforçado pela elevada atividade de I&D, pelas rigorosas regulamentações de segurança e pelo aumento das operações de modernização e MRO focadas na melhoria da eficiência das aeronaves e do conforto da cabine.

Visão do mercado de espuma aeroespacial dos EUA

O mercado de espuma aeroespacial dos EUA obteve a maior fatia da receita em 2024 na América do Norte, impulsionado pelo domínio do país na fabricação de aeronaves comerciais e de defesa. Grandes fabricantes de equipamentos originais (OEMs), como Boeing e Lockheed Martin, contribuem para um consumo significativo de espuma em diversos componentes. O foco do país na redução do peso das aeronaves para maior eficiência de combustível e conformidade com os padrões de segurança da FAA (Agência Federal de Aviação) promove a inovação contínua em materiais de espuma. Os EUA também vivenciam uma demanda crescente por espumas retardantes de fogo e ecológicas, tanto em novas construções quanto em atualizações de frotas.

Visão geral do mercado de espuma aeroespacial na Europa

O mercado europeu de espumas aeroespaciais deverá crescer a uma CAGR considerável durante o período previsto, impulsionado pela forte ênfase na aviação sustentável e pelo aumento das entregas de aeronaves. Os líderes aeroespaciais europeus estão adotando materiais leves e recicláveis para se alinharem às metas de emissões da UE e às iniciativas de economia de combustível. A região também se beneficia da presença da Airbus e de uma ampla rede de fornecedores, com crescente demanda por espumas de alto desempenho em interiores de cabines e aplicações de redução de ruído na aviação civil e militar.

Visão geral do mercado de espuma aeroespacial do Reino Unido

Espera-se que o mercado de espumas aeroespaciais do Reino Unido cresça de forma constante durante o período previsto, apoiado por iniciativas de P&D aeroespacial apoiadas pelo governo e por um setor de interiores de aeronaves bem estabelecido. Com o aumento do número de atividades de MRO e exportações de componentes aeroespaciais leves, a demanda por espumas especializadas para isolamento e assentos continua a crescer. O foco do país no desenvolvimento de materiais sustentáveis e práticas de economia circular impulsiona ainda mais o interesse por tecnologias de espumas recicláveis e resistentes a chamas.

Visão do mercado de espuma aeroespacial da Alemanha

Prevê-se que o mercado alemão de espumas aeroespaciais apresentará um crescimento significativo, impulsionado pela avançada capacidade de fabricação e excelência em engenharia do país. Como fornecedora-chave da Airbus e de outras empresas aeroespaciais europeias, a Alemanha desempenha um papel vital na integração de espumas leves, duráveis e termicamente eficientes. A ênfase na inovação e a adesão a rigorosos padrões de segurança e combate a incêndios promovem a adoção nos segmentos de aeronaves civis e de defesa.

Visão do mercado de espuma aeroespacial da Ásia-Pacífico

O mercado de espumas aeroespaciais da Ásia-Pacífico deverá crescer com a CAGR mais rápida entre 2025 e 2032, impulsionado pela expansão das viagens aéreas, programas de modernização de frotas e pela crescente demanda por materiais leves. A rápida industrialização em países como China, Índia e Japão está impulsionando o desenvolvimento de aeronaves nacionais e cadeias de suprimentos relacionadas. Os esforços governamentais para impulsionar a infraestrutura da aviação e a fabricação nacional aceleram ainda mais a adoção de espumas aeroespaciais para aplicações internas e estruturais.

Visão do mercado de espuma aeroespacial do Japão

O mercado japonês de espumas aeroespaciais apresenta crescimento constante, apoiado por um ecossistema aeroespacial maduro e pelo desenvolvimento contínuo de aeronaves de passageiros e de defesa. O foco do país em materiais tecnologicamente avançados e com eficiência energética se alinha ao uso de espumas aeroespaciais especiais em isolamento térmico, redução de ruído e assentos. O compromisso do Japão com qualidade, segurança e inovação está incentivando a adoção de espumas de alto desempenho nos segmentos de OEM e de reposição.

Visão do mercado de espuma aeroespacial da China

O mercado chinês de espuma aeroespacial foi responsável pela maior fatia da receita de mercado na região Ásia-Pacífico em 2024, devido ao forte investimento governamental em aviação e ao rápido crescimento do setor aéreo doméstico. O foco da China no desenvolvimento de suas próprias aeronaves comerciais, como o COMAC C919, está impulsionando a alta demanda por materiais de espuma de origem local. Além disso, o robusto segmento de aviação de defesa do país e seu papel como fornecedor global de componentes aeroespaciais estão contribuindo para o aumento do consumo de espumas avançadas em diversas aplicações.

Participação no mercado de espuma aeroespacial

A indústria de espuma aeroespacial é liderada principalmente por empresas bem estabelecidas, incluindo:

- BASF (Alemanha)

- ARMACELL (Luxemburgo)

- Boyd (EUA)

- Evonik Industries AG (Alemanha)

- ERG Aerospace Corp. (EUA)

- Zotefoams plc (Reino Unido)

- Solvay (Bélgica)

- Fritz Nauer AG (Suíça)

- UFP Technologies, Inc. (EUA)

- Poliuretanos NCFI (EUA)

- DuPont (EUA)

- Recticel (Bélgica)

- Rogers Corporation (EUA)

- Huntsman International LLC (EUA)

- Aerofoam Industries, LLC (EUA)

- Technifab, Inc. (EUA)

- Forest City Technologies, Inc. (EUA)

- Greiner Foam International GmbH (Áustria)

- SINFO, spol. s ro (República Tcheca)

- Airex AG (Suíça)

Últimos desenvolvimentos no mercado global de espuma aeroespacial

- Em setembro de 2024, a L&L Products lançou seus materiais de espuma patenteados InsituCore, projetados para fabricação de compósitos leves, o que deve impactar significativamente o mercado de espuma aeroespacial ao otimizar os processos de produção e permitir a criação de peças em formato líquido com densidade e resistência personalizadas, aumentando assim a eficiência e a flexibilidade de design para fabricantes aeroespaciais.

- Em março de 2024, a ERG Materials and Aerospace apresentou sua espuma Duocel® — uma espuma de célula aberta ultraleve, rígida e altamente personalizável — destacando seu potencial no setor aeroespacial para aplicações que exigem desempenho estrutural e térmico personalizados. Espera-se que esta demonstração aumente o interesse da indústria por materiais de espuma adaptáveis e de alto desempenho.

- Em maio de 2022, a 3A Composites anunciou a aquisição do negócio de espuma à base de resina TegraCore PPSU da SOLVAY, utilizado nos setores aeroespacial, marítimo e ferroviário. Este movimento estratégico fortalece o portfólio da 3A Composites, aprimorando sua oferta em materiais de alto desempenho e expandindo sua presença em setores-chave, garantindo inovação contínua e suporte para diversas aplicações.

- Em março de 2022, a Evonik Industries AG revelou planos para um investimento significativo em uma unidade de última geração para a fabricação de espumas ROHACELL, materiais essenciais para compósitos sanduíche. Localizada em Darmstadt, Alemanha, a nova unidade representa um compromisso substancial com o avanço dos setores aeroespacial, automotivo, médico e outros, atendendo às crescentes demandas da indústria e fomentando o progresso tecnológico.

- Em fevereiro de 2020, a introdução dos núcleos de espuma ROHACELL pela Evonik para compósitos aeroespaciais e produção automatizada marcou um avanço fundamental, promovendo um maior uso de materiais de núcleo leves que permitem uma fabricação mais rápida e eficiente, ao mesmo tempo que atendem às rigorosas demandas de desempenho das aplicações aeroespaciais.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.