Global Ai Hardware Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

112.07 Billion

USD

614.39 Billion

2025

2033

USD

112.07 Billion

USD

614.39 Billion

2025

2033

| 2026 –2033 | |

| USD 112.07 Billion | |

| USD 614.39 Billion | |

| % | |

|

Segmentação global do mercado de hardware de IA, por componentes (processadores de IA, dispositivos de memória, dispositivos de armazenamento, dispositivos de rede e outros), tipo de hardware (Processadores (CPU, GPU, ASIC, FPGA), servidores, sistemas de armazenamento, hardware de rede e dispositivos de borda, tecnologia (aprendizagem de máquinas, processamento de línguas naturais, visão de computador e outros), modo de implantação (hardware de IA baseado em nuvem e hardware de IA no local), aplicação (Data Center & Cloud Computing, computação de bordas, automotiva, saúde, eletrônica de consumo, robótica, BFSI e outros), usuário final (IT e Telecom, saúde, automotivo, varejo, BFSI, governo e defesa, fabricação e outros0 - tendências industriais e previsão para 2033

Mercado de hardware AIVisão geral

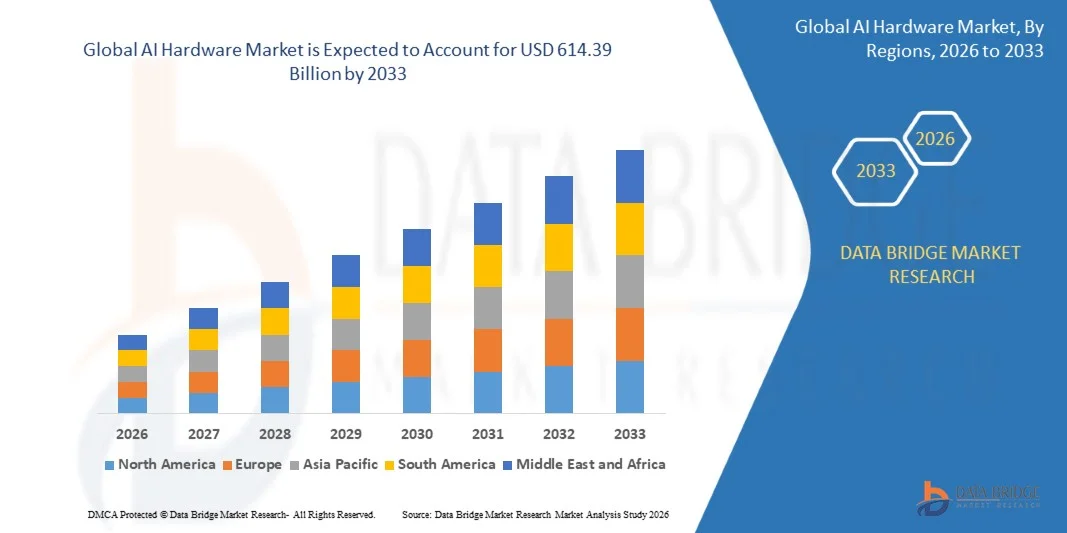

O mercado de hardware de IA foi avaliado em112,07 mil milhões de USD em 2025e é projetado para alcançarUSD 614,39 mil milhões até 2033, crescendo emCAGR de 23,70% de 2026 a 2033O mercado está passando por uma rápida expansão impulsionada pelo aumento da adoção de inteligência artificial em centros de dados, sistemas de computação de borda, aplicações automotivas e iniciativas de transformação digital empresarial. A crescente demanda por infraestrutura computacional de alto desempenho, processadores especializados de IA e arquiteturas de hardware eficientes em termos energéticos está acelerando ainda mais o crescimento do mercado.

A crescente implantação de cargas de trabalho de IA, como aprendizado de máquina, aprendizagem profunda, processamento de linguagem natural e visão computacional está aumentando significativamente a necessidade de GPUs avançadas, ASICs, FPGAs e servidores otimizados para IA. Além disso, a rápida expansão de serviços de IA baseados em nuvem, sistemas autônomos e dispositivos inteligentes está forçando empresas e fornecedores de tecnologia a investir fortemente em hardware computacional escalável e de alta velocidade, apoiando a inovação contínua e a expansão global do mercado.

Principais tendências do mercado e perspectivas

- A América do Norte dominou o mercado de hardware de IA com a maior parte de receita de 38,9% em 2025, apoiada pela forte presença de empresas líderes de semicondutores, provedores de nuvem de hiperescala, recursos avançados de P&D e adoção precoce de tecnologias de IA em setores como TI e telecomunicações, automotivo e BFSI.

- Asia-Pacific é esperado para ser a região de crescimento mais rápido, registrando um CAGR de 25,8% de 2026 a 2033. O crescimento é impulsionado pela rápida transformação digital, expansão da base de fabricação de semicondutores, aumento da adoção de IA na eletrônica de consumo e automação industrial, e iniciativas governamentais fortes de apoio ao desenvolvimento de infraestrutura de IA.

- O segmento de processadores de IA detinha a maior quota de receita de mercado de aproximadamente 52,4% em 2025 impulsionada pela forte demanda por computação de alto desempenho em treinamento e inferência de modelos de IA entre data centers, aplicações empresariais e plataformas em nuvem. O aumento da implantação de GPUs, TPUs e ASICs específicas para IA está fortalecendo ainda mais o domínio do segmento.

- O segmento de dispositivos de rede é projetado para registrar o crescimento mais rápido em um CAGR de 24,1% de 2026 para 2033, impulsionado pela crescente demanda por interconexões de alta velocidade, comunicação de baixa latência e infraestrutura de data center escalável suportando cargas de trabalho distribuídas de IA e aplicações de processamento em tempo real. Expandir clusters de data center de IA requer soluções avançadas de rede, como switches de alta largura de banda e interconexões ópticas. A adoção crescente de modelos de treinamento de IA distribuídos está aumentando ainda mais a demanda por transmissão ultrarrápida de dados. Além disso, o crescimento nos ecossistemas de computação de borda está acelerando a implantação de hardware de rede inteligente.

- O segmento Processors teve a maior quota de receita de mercado de aproximadamente 48,7% em 2025 impulsionada pelo uso extensivo de GPUs e ASICs em treinamento de modelos de IA, cargas de trabalho de aprendizagem profunda e aplicações de IA generativas em centros de dados de hiperescala e ambientes de computação empresarial. A forte demanda por aceleradores de IA é impulsionada pelo crescimento exponencial de requisitos computacionais para treinamento de modelos de fundação. As empresas estão cada vez mais mudando de sistemas baseados em CPU tradicionais para arquiteturas dominantes em GPU. Melhorias contínuas na arquitetura de chips estão permitindo processamento mais rápido e redução do consumo de energia.

- O segmento Edge Devices é projetado para registrar o crescimento mais rápido em um CAGR de 26,3% de 2026 a 2033, impulsionado pela rápida adoção de IA de borda em veículos autônomos, dispositivos inteligentes, automação industrial e ecossistemas de IoT que exigem processamento on-dispositivo em tempo real e latência reduzida. A crescente implantação de sensores inteligentes e dispositivos conectados está aumentando a demanda por energia computacional localizada. A Edge AI reduz a dependência da infraestrutura de nuvem e melhora a eficiência na tomada de decisões em tempo real. Além disso, o crescente uso de IA na robótica industrial e na fabricação inteligente está acelerando ainda mais a expansão do segmento.

- O segmento Deep Learning detém a maior quota de receita de mercado de aproximadamente 44,9% em 2025 impulsionada pelo crescente uso em modelos de linguagem de grande porte, sistemas de IA generativos e treinamento avançado em rede neural em plataformas empresariais e em nuvem. O aumento da complexidade dos modelos de IA está aumentando significativamente a demanda por hardware otimizado de aprendizagem profunda, como GPUs e unidades de processamento de tensores. As empresas estão a investir fortemente em infra-estruturas de IA para apoiar a formação de modelos em escala. A adoção crescente em sistemas de análise preditiva e automação está fortalecendo ainda mais o crescimento do segmento.

- O segmento de Processamento de Linguagem Natural é projetado para registrar o crescimento mais rápido em um CAGR de 25,7% de 2026 a 2033, impulsionado pelo aumento da adoção de IA conversacional, chatbots, assistentes virtuais e ferramentas de automação empresarial em setores como BFSI, saúde e varejo. A rápida expansão das plataformas de engajamento de clientes com IA está impulsionando os requisitos de hardware para processamento de linguagem em tempo real. As empresas estão implementando modelos NLP para análise de sentimentos, tradução e fluxos de trabalho de automação. Além disso, a integração do NLP em software empresarial está acelerando a demanda por infraestrutura computacional de IA otimizada.

- O segmento de IA Hardware baseado na nuvem detinha a maior quota de receita de mercado de aproximadamente 61,5% em 2025 impulsionada pela adoção generalizada de plataformas de nuvem hiperescala, infraestrutura de computação escalável e ofertas de serviços de IA nas empresas. As plataformas em nuvem permitem um escalonamento flexível das cargas de trabalho de IA sem investimentos avançados em infraestrutura. Os principais fornecedores estão expandindo as redes globais de data centers para suportar a demanda computacional de IA. O crescente uso de arquiteturas de nuvem híbrida também está contribuindo para o crescimento do segmento.

- O segmento de IA Hardware On-Premise é projetado para registrar o crescimento mais rápido em um CAGR de 21,9% de 2026 a 2033, impulsionado pelo aumento da demanda por segurança de dados, conformidade regulatória e processamento de IA de baixa latência em indústrias sensíveis, como defesa, saúde e BFSI. Organizações que lidam com dados confidenciais preferem implantação no local para maior controle e privacidade. O aumento das preocupações em matéria de cibersegurança incentiva ainda mais os investimentos em infra-estruturas de IA localizadas. Além disso, aplicações sensíveis à latência em indústrias críticas estão impulsionando a adoção.

- O segmento Data Center & Cloud Computing teve a maior participação de receita de mercado de aproximadamente 46,8% em 2025 impulsionada pela rápida expansão de clusters de treinamento de IA, infraestrutura hiperescala e iniciativas de transformação digital empresarial. A crescente demanda por treinamento de modelo de IA gerativa está aumentando significativamente os investimentos em hardware de data center. Os provedores de serviços em nuvem estão continuamente atualizando a infraestrutura para suportar cargas de trabalho de IA. A expansão dos ecossistemas digitais empresariais está a acelerar ainda mais a dominância dos segmentos.

- O segmento Automotive é projetado para registrar o crescimento mais rápido em um CAGR de 27,2% de 2026 a 2033, impulsionado pela adoção crescente de sistemas de condução autônomos, sistemas avançados de assistência ao motorista, e plataformas de computação com base em IA em veículos. O aumento da penetração de veículos elétricos está aumentando ainda mais a demanda por chips de IA em sistemas de mobilidade. OEMs automotivos estão investindo em processamento de IA de borda em tempo real para segurança e navegação. Além disso, os avanços nos testes de veículos autônomos estão acelerando a adoção de hardware.

- O segmento de TI e Telecom detinha a maior quota de receita de mercado de aproximadamente 39,6% em 2025 impulsionada pela forte demanda por infraestrutura de computação em nuvem, expansão de data center e otimização de rede habilitada por IA. As operadoras de Telecom estão cada vez mais implementando IA para gerenciamento de tráfego de rede e manutenção preditiva. Aumento do consumo de dados está empurrando o investimento em sistemas de computação de alto desempenho. Além disso, a automação orientada por IA está melhorando a eficiência operacional em todos os serviços de TI.

- O segmento Automotive é projetado para registrar o crescimento mais rápido em um CAGR de 26,8% de 2026 para 2033, impulsionado pelo aumento da integração de chips de IA em veículos autônomos, plataformas EV e sistemas de mobilidade inteligentes que permitem tomar decisões em tempo real e melhorar a inteligência dos veículos. O foco crescente em sistemas de automação e segurança de veículos está acelerando a adoção de hardware de IA. OEMs estão integrando módulos avançados de computação para ADAS e sistemas de infotainment. A expansão dos ecossistemas de veículos ligados está a reforçar ainda mais o crescimento dos segmentos.

Tamanho e previsão do mercado

- Valor de Mercado Global (2025): USD 112.07 Bilhões

- Valor de mercado esperado (2033): USD 614,39

- Previsões CAGR (2026-2033): 23,70%

- Região líder em 2025: América do Norte

- Região de crescimento mais rápido: Ásia-Pacífico

Âmbito do relatório eSegmentação do Mercado de Hardware AI

|

Atributos |

Chave de Hardware AIPerspectivas de mercado |

|

Segmentos Cobertos |

•Por Componente: Processadores de IA, dispositivos de memória, dispositivos de armazenamento, dispositivos de rede e outros •Por HardwareTipo: Processadores (CPU, GPU, ASIC, FPGA), servidores, sistemas de armazenamento, hardware de rede e dispositivos de borda •Por Tecnologia: Aprendizagem de máquina, aprendizagem profunda, processamento de linguagem natural, visão de computador, e outros •Por Modo de Implantação: Hardware de IA baseado em nuvem, e Hardware de IA no local •Por Aplicação: Data Center & Cloud Computing, Edge Computing, Automotive, Healthcare, Consumer Electronics, Robotics, BFSI, e outros •Por Usuário Final: IT & Telecom, Saúde, Automotivo, Varejo, BFSI, Governo e Defesa, Fabricação e Outros |

|

Países abrangidos |

América do Norte · U.S. · Canadá · México Europa · Alemanha · França · U.K. · Países Baixos · Suíça · Bélgica · Rússia · Itália · Espanha · Turquia · Resto da Europa Ásia- Pacífico · China · Japão · Índia · Coreia do Sul · Singapura · Malásia · Austrália · Tailândia · Indonésia · Filipinas · Resto da Ásia-Pacífico Médio Oriente e África · Arábia Saudita · U.A.E. · África do Sul · Egito · Israel · Resto do Oriente Médio e África América do Sul · Brasil · Argentina · Resto da América do Sul |

|

Jogadores do mercado chave |

•NVIDIA(EUA) |

|

Oportunidades de Mercado |

• Expansão na infraestrutura de IA de borda • Aumento da demanda por aceleradores de IA |

|

Informações sobre o Valor Adicionado |

Além dos insights de mercado, como valor de mercado, taxa de crescimento, segmentos de mercado, cobertura geográfica, atores de mercado e cenário de mercado, o relatório de mercado curado pela equipe de Pesquisa do Mercado da Ponte de Dados inclui análise de especialistas em profundidade, análise de importação/exportação, análise de preços, análise de consumo de produção e análise de pilão. |

Mercado de hardware AITendências

Tendência: Crescimento na computação acelerada de IA e arquiteturas de hardware eficientes em energia

Aumento da demanda por infraestrutura de computação de alto desempenho, eficiência energética e escalável em data centers, computação de bordas, sistemas automotivos e cargas de trabalho empresariais de IA. Arquiteturas tradicionais baseadas em CPU são cada vez mais incapazes de lidar com demandas de processamento de IA em larga escala, incentivando indústrias a adotar aceleradores de IA especializados, como GPUs, TPUs, ASICs e FPGAs com capacidades de processamento paralelo otimizadas.

Nos centros de dados modernos, as empresas estão integrando clusters de GPU otimizados por IA, como as séries NVIDIA H100 e AMD Instinct MI300, para apoiar o treinamento de grandes modelos de linguagem e cargas de trabalho de inferência, melhorando significativamente a velocidade de processamento e reduzindo o tempo de treinamento para modelos complexos de IA em mais de 30-50% em comparação com hardware de geração anterior. Em sistemas automotivos, chips de IA estão sendo usados em sistemas avançados de assistência ao motorista e plataformas de condução autônomas para permitir tomada de decisão em tempo real, detecção de objetos e fusão de sensores com alta precisão computacional.

A rápida expansão de aplicações de IA geradoras, computação em nuvem e IA de borda também está aumentando a demanda por hardware de IA compacto e de baixa latência capaz de processar dados mais perto da fonte. Além disso, provedores de nuvem de hiperescala, como AWS, Google Cloud e Microsoft Azure estão cada vez mais implementando silício AI personalizado, como AWS Trainium e Google TPU v5, para otimizar a eficiência da carga de trabalho e reduzir os custos operacionais. A adoção crescente da indústria em 2025 indica que o hardware otimizado de IA pode reduzir a latência de inferência em aproximadamente 40–60% em ambientes de computação distribuídos em larga escala sob cargas de trabalho de produção.

Dinâmica do Mercado de Hardware AI

Driver de mercado chave: adoção crescente de data centers guiados por IA e sistemas de computação de alto desempenho

As indústrias em todo o mundo estão experimentando rápida adoção de inteligência artificial em sistemas de computação em nuvem, análise empresarial e automação, impulsionando forte demanda por infraestrutura de hardware de IA de alto desempenho. O aumento da geração de dados a partir de plataformas digitais, dispositivos de IoT e sistemas empresariais está criando pressão significativa sobre as arquiteturas de computação tradicionais, acelerando a mudança para soluções de hardware otimizadas por IA.

Empresas de tecnologia e provedores de nuvem hiperescala estão cada vez mais investindo em data centers prontos para IA equipados com GPUs, aceleradores baseados em ASIC e sistemas de memória de alta largura de banda para suportar cargas de trabalho de aprendizado de máquina em grande escala. Por exemplo, no treinamento de modelos generativos de IA e sistemas de inferência em tempo real, para melhorar a eficiência computacional e reduzir gargalos de processamento.

Os investimentos globais em data centers excederam US$ 450 bilhões em 2024, com uma parcela significativa destinada à expansão da infraestrutura de IA, refletindo forte demanda por sistemas de computação acelerada e plataformas de hardware de última geração em toda a América do Norte e Ásia-Pacífico.

Chave de retenção / desafio: consumo de alta potência e aumento da pressão de custo de hardware

Sistemas de hardware de IA, particularmente arquiteturas baseadas em GPU e ASIC, requerem um consumo substancial de energia para suportar cargas de trabalho computacionais intensivas, criando desafios relacionados à eficiência operacional e sustentabilidade. A crescente complexidade dos modelos de IA, especialmente modelos de linguagem de grande porte, aumenta significativamente os requisitos de densidade de energia nos data centers, levando a maiores custos de resfriamento e infraestrutura.

Além disso, o alto custo da fabricação avançada de semicondutores, a disponibilidade limitada de chips de ponta e as restrições da cadeia de suprimentos estão aumentando o custo global da implantação de hardware de IA. As pequenas empresas enfrentam desafios na adoção de infra-estruturas de IA em larga escala devido aos requisitos de investimento intensivo em capital e aos ciclos rápidos de obsolescência de hardware.

Estimativas da indústria indicam que os data centers otimizados de IA podem consumir até 2-3 vezes mais energia por rack em comparação com as configurações tradicionais de computação em nuvem, com clusters de treinamento em grande escala de IA exigindo vários megawatts de potência contínua, criando pressões significativas de custo e sustentabilidade para operadores globais.

Oportunidade chave do mercado: expansão da borda AI e desenvolvimento de chip de IA personalizado

A crescente implantação de dispositivos de computação de borda, sistemas autônomos e aplicativos de análise em tempo real está criando fortes oportunidades para soluções de hardware de IA compactas e eficientes. A demanda por processamento de baixa latência em dispositivos inteligentes, automação industrial, sistemas de saúde e veículos conectados está impulsionando a inovação em aceleradores de IA de ponta e hardware computacional incorporado.

As empresas de tecnologia estão cada vez mais desenvolvendo chips de IA personalizados, por exemplo Apple Neural Engine, Tesla Dojo e Qualcomm AI Engine, para melhorar as capacidades de processamento no dispositivo, reduzindo a dependência da infraestrutura de nuvem. Essas soluções permitem tempos de resposta mais rápidos, maior privacidade de dados e menor uso da largura de banda de rede em ambientes de computação distribuídos.

Além disso, avanços na fabricação de semicondutores, incluindo nós de processo 3nm e 2nm, estão melhorando a eficiência de desempenho e permitindo maior densidade de transistores para cargas de trabalho de IA. Implementos piloto em 2025 através de automação industrial e projetos de cidades inteligentes na Ásia-Pacífico demonstraram reduções de latência de aproximadamente 35-55% em aplicações de inferência de IA de borda em comparação com sistemas centralizados de processamento de nuvem

Âmbito do mercado de hardware AI

O mercado é segmentado com base em componentes, tipo de hardware, tecnologia, modo de implantação, aplicação e usuário final.

- Por Componente

Com base no componente, o mercado de hardware de IA é segmentado em processadores de IA, dispositivos de memória, dispositivos de armazenamento, dispositivos de rede e outros. O segmento de processadores de IA detinha a maior quota de receita de mercado de aproximadamente 52,4% em 2025 impulsionada pela forte demanda por computação de alto desempenho em treinamento e inferência de modelos de IA entre data centers, aplicações empresariais e plataformas em nuvem. O aumento da implantação de GPUs, TPUs e ASICs específicas para IA está fortalecendo ainda mais o domínio do segmento.

O segmento de dispositivos de rede é projetado para registrar o crescimento mais rápido em um CAGR de 24,1% de 2026 para 2033, impulsionado pela crescente demanda por interconexões de alta velocidade, comunicação de baixa latência e infraestrutura de data center escalável suportando cargas de trabalho distribuídas de IA e aplicações de processamento em tempo real. Expandir clusters de data center de IA requer soluções avançadas de rede, como switches de alta largura de banda e interconexões ópticas. A adoção crescente de modelos de treinamento de IA distribuídos está aumentando ainda mais a demanda por transmissão ultrarrápida de dados. Além disso, o crescimento nos ecossistemas de computação de borda está acelerando a implantação de hardware de rede inteligente.

- Por Tipo de Hardware

Com base no tipo de hardware, o mercado de hardware IA é segmentado em processadores (CPU, GPU, ASIC, FPGA), servidores, sistemas de armazenamento, hardware de rede e dispositivos de borda. O segmento Processors teve a maior quota de receita de mercado de aproximadamente 48,7% em 2025 impulsionada pelo uso extensivo de GPUs e ASICs em treinamento de modelos de IA, cargas de trabalho de aprendizagem profunda e aplicações de IA generativas em centros de dados de hiperescala e ambientes de computação empresarial. A forte demanda por aceleradores de IA é impulsionada pelo crescimento exponencial de requisitos computacionais para treinamento de modelos de fundação. As empresas estão cada vez mais mudando de sistemas baseados em CPU tradicionais para arquiteturas dominantes em GPU. Melhorias contínuas na arquitetura de chips estão permitindo processamento mais rápido e redução do consumo de energia.

O segmento Edge Devices é projetado para registrar o crescimento mais rápido em um CAGR de 26,3% de 2026 a 2033, impulsionado pela rápida adoção de IA de borda em veículos autônomos, dispositivos inteligentes, automação industrial e ecossistemas de IoT que exigem processamento on-dispositivo em tempo real e latência reduzida. A crescente implantação de sensores inteligentes e dispositivos conectados está aumentando a demanda por energia computacional localizada. A Edge AI reduz a dependência da infraestrutura de nuvem e melhora a eficiência na tomada de decisões em tempo real. Além disso, o crescente uso de IA na robótica industrial e na fabricação inteligente está acelerando ainda mais a expansão do segmento.

- Por Tecnologia

Com base na tecnologia, o mercado de hardware de IA é segmentado em aprendizagem de máquina, aprendizagem profunda, processamento de linguagem natural, visão de computador e outros. O segmento Deep Learning detém a maior quota de receita de mercado de aproximadamente 44,9% em 2025 impulsionada pelo crescente uso em modelos de linguagem de grande porte, sistemas de IA generativos e treinamento avançado em rede neural em plataformas empresariais e em nuvem. O aumento da complexidade dos modelos de IA está aumentando significativamente a demanda por hardware otimizado de aprendizagem profunda, como GPUs e unidades de processamento de tensores. As empresas estão a investir fortemente em infra-estruturas de IA para apoiar a formação de modelos em escala. A adoção crescente em sistemas de análise preditiva e automação está fortalecendo ainda mais o crescimento do segmento.

O segmento de Processamento de Linguagem Natural é projetado para registrar o crescimento mais rápido em um CAGR de 25,7% de 2026 a 2033, impulsionado pelo aumento da adoção de IA conversacional, chatbots, assistentes virtuais e ferramentas de automação empresarial em setores como BFSI, saúde e varejo. A rápida expansão das plataformas de engajamento de clientes com IA está impulsionando os requisitos de hardware para processamento de linguagem em tempo real. As empresas estão implementando modelos NLP para análise de sentimentos, tradução e fluxos de trabalho de automação. Além disso, a integração do NLP em software empresarial está acelerando a demanda por infraestrutura computacional de IA otimizada.

- Por Modo de Implantação

Com base no modo de implantação, o mercado de hardware de IA é segmentado em hardware de IA baseado em nuvem e hardware de IA no local. O segmento de IA Hardware baseado na nuvem detinha a maior quota de receita de mercado de aproximadamente 61,5% em 2025 impulsionada pela adoção generalizada de plataformas de nuvem hiperescala, infraestrutura de computação escalável e ofertas de serviços de IA nas empresas. As plataformas em nuvem permitem um escalonamento flexível das cargas de trabalho de IA sem investimentos avançados em infraestrutura. Os principais fornecedores estão expandindo as redes globais de data centers para suportar a demanda computacional de IA. O crescente uso de arquiteturas de nuvem híbrida também está contribuindo para o crescimento do segmento.

O segmento de IA Hardware On-Premise é projetado para registrar o crescimento mais rápido em um CAGR de 21,9% de 2026 a 2033, impulsionado pelo aumento da demanda por segurança de dados, conformidade regulatória e processamento de IA de baixa latência em indústrias sensíveis, como defesa, saúde e BFSI. Organizações que lidam com dados confidenciais preferem implantação no local para maior controle e privacidade. O aumento das preocupações em matéria de cibersegurança incentiva ainda mais os investimentos em infra-estruturas de IA localizadas. Além disso, aplicações sensíveis à latência em indústrias críticas estão impulsionando a adoção.

- Por Aplicação

Com base na aplicação, o mercado de hardware de IA é segmentado em Data Center & Cloud Computing, Edge Computing, Automotive, Healthcare, Consumer Electronics, Robotics, BFSI e Outros. O segmento Data Center & Cloud Computing teve a maior participação de receita de mercado de aproximadamente 46,8% em 2025 impulsionada pela rápida expansão de clusters de treinamento de IA, infraestrutura hiperescala e iniciativas de transformação digital empresarial. A crescente demanda por treinamento de modelo de IA gerativa está aumentando significativamente os investimentos em hardware de data center. Os provedores de serviços em nuvem estão continuamente atualizando a infraestrutura para suportar cargas de trabalho de IA. A expansão dos ecossistemas digitais empresariais está a acelerar ainda mais a dominância dos segmentos.

O segmento Automotive é projetado para registrar o crescimento mais rápido em um CAGR de 27,2% de 2026 a 2033, impulsionado pela adoção crescente de sistemas de condução autônomos, sistemas avançados de assistência ao motorista, e plataformas de computação com base em IA em veículos. O aumento da penetração de veículos elétricos está aumentando ainda mais a demanda por chips de IA em sistemas de mobilidade. OEMs automotivos estão investindo em processamento de IA de borda em tempo real para segurança e navegação. Além disso, os avanços nos testes de veículos autônomos estão acelerando a adoção de hardware.

- Por Usuário Final

Com base no usuário final, o mercado de hardware de IA é segmentado em TI e Telecom, Saúde, Automóvel, Varejo, BFSI, Governo e Defesa, Fabricação e Outros. O segmento de TI e Telecom detinha a maior quota de receita de mercado de aproximadamente 39,6% em 2025 impulsionada pela forte demanda por infraestrutura de computação em nuvem, expansão de data center e otimização de rede habilitada por IA. As operadoras de Telecom estão cada vez mais implementando IA para gerenciamento de tráfego de rede e manutenção preditiva. Aumento do consumo de dados está empurrando o investimento em sistemas de computação de alto desempenho. Além disso, a automação orientada por IA está melhorando a eficiência operacional em todos os serviços de TI.

O segmento Automotive é projetado para registrar o crescimento mais rápido em um CAGR de 26,8% de 2026 para 2033, impulsionado pelo aumento da integração de chips de IA em veículos autônomos, plataformas EV e sistemas de mobilidade inteligentes que permitem tomar decisões em tempo real e melhorar a inteligência dos veículos. O foco crescente em sistemas de automação e segurança de veículos está acelerando a adoção de hardware de IA. OEMs estão integrando módulos avançados de computação para ADAS e sistemas de infotainment. A expansão dos ecossistemas de veículos ligados está a reforçar ainda mais o crescimento dos segmentos.

Mercado de hardware AIAnálise regional

América do Norte AI Hardware Market Insight

A América do Norte dominou o mercado de hardware de IA com a maior parcela de receita de 38,9% em 2025, apoiada pela forte presença de provedores de nuvem de hiperescala, ecossistema avançado de semicondutores e adoção precoce de inteligência artificial em setores empresariais e governamentais. A região se beneficia de altos investimentos em infraestrutura de data center, desenvolvimento de chips de IA e expansão de computação em nuvem, impulsionando forte demanda por GPUs, ASICs e servidores otimizados de IA. Aumentar a integração de IA em indústrias como automotiva, saúde, BFSI e TI e telecomunicações está fortalecendo ainda mais o domínio regional.

U.S. AI Hardware Market Insight

O mercado de hardware de IA dos EUA capturou a maior participação de receita na América do Norte em 2025, impulsionada pela rápida expansão de data centers de IA, fortes investimentos em P&D em tecnologias de semicondutores e adoção generalizada de aplicações de IA gerativas. Empresas líderes em tecnologia, como NVIDIA, AMD, Intel e principais provedores de nuvem, estão aumentando significativamente a implantação de aceleradores avançados de IA. A crescente demanda por modelos de linguagem de grande porte, sistemas autônomos e soluções corporativas alimentadas por IA está acelerando ainda mais o consumo de hardware.

Perspectiva do mercado de hardware da AI da Europa

Espera-se que o mercado europeu de hardware de IA testemunhe um crescimento constante entre 2026 e 2033, impulsionado principalmente pelo aumento da adoção de IA através da automação industrial, fabricação de automóveis e sistemas de saúde. Forte foco regulatório na privacidade de dados e infraestrutura de nuvem soberana está incentivando o investimento em sistemas de computação de IA localizados. Países em toda a região estão cada vez mais implementando hardware otimizado para IA em fábricas inteligentes, instituições de pesquisa e iniciativas de transformação digital do setor público.

U.K. AI Hardware Market Insight

Espera-se que o mercado de hardware de IA do Reino Unido testemunhe um forte crescimento de 2026 para 2033, impulsionado pela adoção crescente de IA em serviços financeiros, cibersegurança e análise empresarial. A posição de Londres como um centro global da fintech está contribuindo significativamente para a demanda de infraestrutura de computação de alto desempenho. Aumentar os investimentos em startups de IA e programas de inovação de IA apoiados pelo governo estão fortalecendo ainda mais a implantação de processadores avançados e sistemas de IA baseados em nuvem.

Alemanha AI Hardware Market Insight

Espera-se que o mercado de hardware de IA da Alemanha testemunhe forte crescimento de 2026 para 2033, apoiado pela rápida adoção de tecnologias da Indústria 4.0, sistemas de fabricação inteligentes e automação industrial. Os fortes setores automotivo e de engenharia da Alemanha estão cada vez mais integrando chips de IA em sistemas de condução autônomos e aplicações de robótica. O aumento do foco na computação eficiente em energia e no processamento seguro de dados está impulsionando ainda mais a demanda por soluções de hardware de IA no local.

Visão do mercado de hardware AI Ásia-Pacífico

Espera-se que o mercado de hardware de IA Ásia-Pacífico testemunhe a taxa de crescimento mais rápida de 2026 para 2033, apoiado pela rápida transformação digital, expansão das capacidades de fabricação de semicondutores e adoção crescente de IA em todos os setores de eletrônicos de consumo e industriais. Países como China, Japão, Coreia do Sul e Índia estão investindo fortemente em infraestrutura de IA, plataformas de nuvem e sistemas de computação de borda. A região também está emergindo como um dos principais centros de produção e montagem de chips de IA, melhorando significativamente a acessibilidade e acessibilidade de hardware.

Japão AI Hardware Market Insight

O mercado de hardware de IA do Japão deverá testemunhar um forte crescimento de 2026 para 2033 devido à alta adoção de robótica, tecnologias de automação e sistemas avançados de fabricação. O foco do país em engenharia de precisão e desenvolvimento de fábrica inteligente está impulsionando a implantação de processadores de IA em aplicações industriais. O aumento da demanda por IA viabilizou sistemas de saúde e soluções autônomas de mobilidade está apoiando ainda mais a expansão do mercado.

China AI Hardware Market Insight

O mercado de hardware de IA da China representou a maior quota de receita de mercado na Ásia-Pacífico em 2025, atribuída a investimentos maciços em infraestrutura de IA, forte ecossistema de semicondutores domésticos e rápida expansão de projetos de cidades inteligentes. A China é um dos maiores mercados de aplicações alimentadas por IA através de vigilância, computação em nuvem e automação industrial. O apoio do governo ao desenvolvimento de IA e a forte presença de fabricantes locais de chips são fatores fundamentais para o crescimento do mercado em vários setores.

AI Hardware Market Share

A indústria de hardware de IA é liderada principalmente por empresas bem estabelecidas, incluindo:

• NVIDIA (EUA)

• Microsoft (EUA)

• Qualcomm Technologies (EUA)

• Serviços Web da Amazon (EUA)

• Informações (EUA)

• Dispositivos Micro avançados (EUA)

• Máquinas de Negócios Internacionais (EUA)

• Apple Inc. (EUA)

• Google LLC (EUA)

• Hewlett Packard Enterprise (EUA)

• Arm Holdings (U.K.)

• Samsung Electronics (Coreia do Sul)

• Taiwan empresa de fabricação de semicondutores (Taiwan)

• Broadcom Inc. (EUA)

• Meta Plataformas (EUA)

Mais recentes desenvolvimentos no mercado de hardware de IA

- Em julho de 2025, a HNSE Asia anunciou a expansão de seu AI Hardware Battle 2025 no Japão, representando um desenvolvimento estratégico de eventos com o objetivo de fortalecer a colaboração internacional em tecnologias de computação avançadas. A iniciativa, conduzida em parceria com os principais canais de varejo, mostrará inovações de hardware de IA da próxima geração em eletrônica de consumo e soluções empresariais. Espera-se que esta expansão aumente a visibilidade para empresas de tecnologia emergentes e startups no ecossistema de alta tecnologia da Ásia. O programa apoiará o intercâmbio transfronteiriço de inovação e acelerará a comercialização de soluções de hardware habilitado para IA. Também é provável que o Japão fortaleça a sua posição como um centro-chave para a adoção e inovação de hardware de IA na região.

- Em junho de 2025, a Apple Inc. introduziu seus chips A18 e A18 Pro ao lado da série iPhone 16, marcando um grande avanço no hardware de consumo habilitado para IA. O desenvolvimento apresenta um Motor Neural atualizado entregando até 35 TOPS, melhorando significativamente o desempenho de aprendizado de máquina no dispositivo. Isso permite funções de IA em tempo real, como resumo de texto, processamento de imagens e melhorias Siri, mantendo forte privacidade através do processamento local. A inovação reduz a dependência da computação em nuvem e aumenta a eficiência do dispositivo. Espera-se que ele conduza forte demanda por smartphones integrados a IA e defina novos benchmarks para o desempenho de hardware de IA móvel.

- Em junho de 2025, a Nvidia Corporation revelou sua arquitetura Blackwell GPU, representando uma grande inovação de produtos em hardware de computação de IA de alto desempenho. As novas GPUs, esperadas para alimentar a série RTX 50, demonstram até 50 vezes maior eficiência em relação às CPUs tradicionais em cargas de trabalho de IA. Melhorias no desempenho FLOPS, largura de banda de memória e otimização de energia aumentam significativamente os recursos de computação de IA em larga escala. Este desenvolvimento reforça a liderança da Nvidia na tecnologia de acelerador de IA. Espera-se acelerar a adoção de infraestrutura de IA baseada em GPU em centros de dados e ambientes de computação empresarial globalmente.

- Em março de 2025, o SoftBank Group completou a aquisição da Ampere Computing, marcando uma expansão estratégica corporativa no setor de hardware de IA. A aquisição visa fortalecer a sinergia da SoftBank em ecossistemas de processadores baseados em armas e tecnologias de data center de IA. Espera-se que a experiência da Ampere em processadores nativos e eficientes em energia aumente o portfólio de computação de IA do SoftBank. Este movimento apoia o desenvolvimento de soluções escaláveis de infraestrutura de IA de alto desempenho. Prevê-se intensificar a concorrência no mercado global de processadores de IA, acelerando a inovação em arquiteturas de hardware de data center eficientes em termos energéticos.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.