Global Aircraft Brackets Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

1.13 Billion

USD

2.22 Billion

2024

2032

USD

1.13 Billion

USD

2.22 Billion

2024

2032

| 2025 –2032 | |

| USD 1.13 Billion | |

| USD 2.22 Billion | |

| % | |

|

Segmentação do mercado global de suportes para aeronaves, por tipo (aeronaves comerciais, aeronaves regionais, aviação geral, aeronaves militares e helicópteros), tipo de material (aço, alumínio, compósitos e outros), suportes (classe A, classe B e classe C), aplicação (fuselagem da aeronave, asas da aeronave, suporte do motor, trem de pouso, superfícies de controle da aeronave e outros), usuário final (fabricante de equipamento original (OEM) e mercado de reposição) - Tendências e previsões do setor até 2032.

Tamanho do mercado de suportes para aeronaves

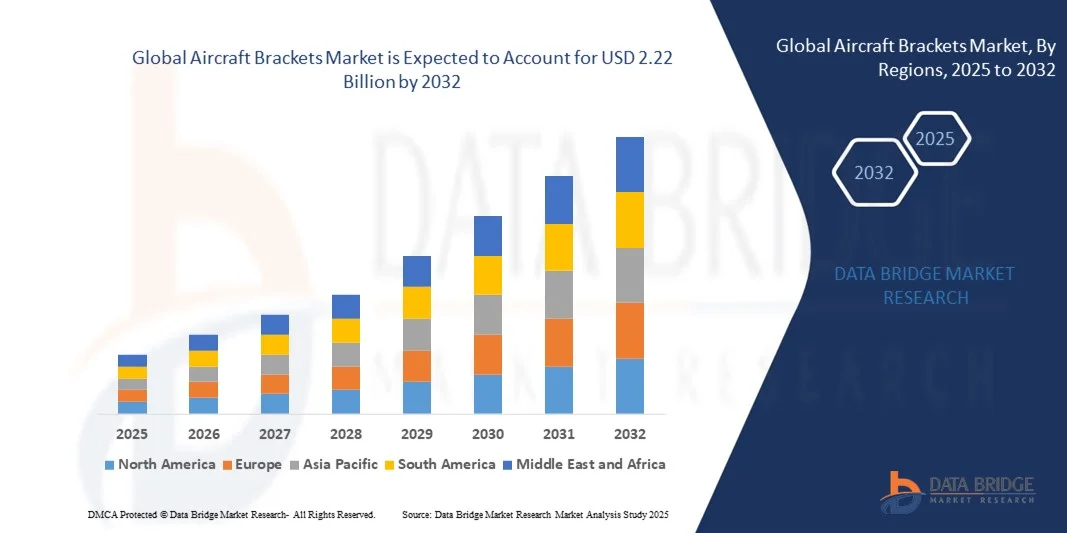

- O mercado global de suportes para aeronaves foi avaliado em US$ 1,13 bilhão em 2024 e deverá atingir US$ 2,22 bilhões até 2032 , com uma taxa de crescimento anual composta (CAGR) de 8,81% durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pelo aumento da produção e modernização de aeronaves comerciais e militares, juntamente com a crescente demanda por componentes leves e de alta resistência que aprimoram a eficiência de combustível e o desempenho. Os avanços contínuos em materiais como ligas de alumínio, compósitos e titânio estão possibilitando o desenvolvimento de suportes que atendem a rigorosos requisitos de segurança e estruturais, ao mesmo tempo que reduzem o peso total da aeronave.

- Além disso, o aumento dos investimentos na fabricação aeroespacial, a adoção de tecnologias avançadas de fabricação, como a manufatura aditiva, e a expansão das frotas de aeronaves pelas companhias aéreas estão contribuindo significativamente para a expansão do mercado. Esses desenvolvimentos estão impulsionando a demanda por suportes de aeronaves duráveis e de engenharia de precisão, reforçando sua importância na manutenção da integridade estrutural e da eficiência operacional das aeronaves modernas.

Análise do mercado de suportes para aeronaves

- Os suportes de aeronaves são componentes estruturais críticos usados para sustentar, conectar e fixar diversos sistemas e conjuntos em uma aeronave, incluindo asas, fuselagem, motores e trem de pouso. Seu desempenho influencia diretamente a segurança, a estabilidade e a eficiência da aeronave, tornando-os indispensáveis para o projeto e a engenharia aeroespacial. O mercado está evoluindo rapidamente devido à contínua transição para materiais mais leves e à integração de processos de fabricação digital que aumentam a precisão e reduzem os custos de produção.

- A demanda por suportes para aeronaves é impulsionada principalmente pelo aumento da produção global de aeronaves, pela expansão das frotas e pela ênfase da indústria aeroespacial na redução de peso para melhorar a economia de combustível. Com fabricantes de equipamentos originais (OEMs) e fornecedores adotando compósitos avançados e técnicas de manufatura aditiva, o mercado está preparado para um crescimento sustentado, apoiado pelos setores de aviação comercial e de defesa em todo o mundo.

- A América do Norte dominou o mercado de suportes para aeronaves com uma participação superior a 40% em 2024, devido à alta taxa de produção de aeronaves comerciais e militares e à forte presença de importantes fabricantes aeroespaciais, como a Boeing e a Lockheed Martin.

- A região Ásia-Pacífico deverá ser a de crescimento mais rápido no mercado de suportes para aeronaves durante o período de previsão, devido à rápida expansão da indústria da aviação em países como China, Índia e Japão.

- O segmento de aeronaves comerciais dominou o mercado com uma participação de 47% em 2024, devido ao aumento da produção de aviões comerciais por fabricantes como Boeing e Airbus para atender ao crescente tráfego global de passageiros aéreos. O foco crescente na eficiência de combustível e na redução de peso impulsionou a demanda por suportes leves e duráveis usados em conjuntos estruturais, suportes de motor e interiores de cabine. A expansão das frotas internacionais e a substituição de aeronaves antigas também contribuem para o crescimento do segmento.

Escopo do relatório e segmentação do mercado de suportes para aeronaves

|

Atributos |

Principais informações de mercado sobre suportes para aeronaves |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além de informações de mercado como valor de mercado, taxa de crescimento, segmentos de mercado, cobertura geográfica, participantes do mercado e cenário de mercado, o relatório de mercado elaborado pela equipe da Data Bridge Market Research inclui análises aprofundadas de especialistas, análises de importação/exportação, análises de preços, análises de produção e consumo e análises PESTEL. |

Tendências do mercado de suportes para aeronaves

Adoção de tecnologias de compósitos leves e manufatura aditiva

- O mercado de suportes para aeronaves está passando por uma grande evolução, impulsionada pela crescente adoção de materiais compósitos leves e tecnologias de manufatura aditiva, visando aprimorar a eficiência estrutural e reduzir o peso total da aeronave. Esses avanços estão auxiliando os fabricantes a alcançarem maior economia de combustível, metas de sustentabilidade e custo-benefício em toda a cadeia de suprimentos aeroespacial.

- Por exemplo, a Boeing e a Airbus estão incorporando cada vez mais suportes de compósito fabricados por meio de processos aditivos em montagens de aeronaves para reduzir tanto o peso quanto a complexidade das peças. O uso de suportes de compósito termoplástico impressos em 3D pela Boeing no 787 Dreamliner exemplifica como a indústria está aproveitando métodos de produção avançados para aumentar a eficiência do desempenho e reduzir o tempo de trabalho na montagem.

- A integração de materiais compósitos, como polímeros reforçados com fibra de carbono e ligas de titânio, em suportes de aeronaves proporciona relações resistência/peso superiores, resistência à corrosão e maior durabilidade operacional. Essas propriedades são essenciais para atender aos rigorosos padrões de desempenho, principalmente em estruturas de montagem da fuselagem e do motor.

- A manufatura aditiva, ou impressão 3D, permite a produção de suportes com geometrias complexas que antes eram inatingíveis por meio da usinagem convencional. Essa abordagem possibilita a redução do desperdício de material e a prototipagem mais rápida, acelerando os ciclos de projeto e melhorando a agilidade da produção tanto para programas de aeronaves comerciais quanto de defesa.

- Os fornecedores de componentes aeronáuticos estão colaborando cada vez mais com parceiros tecnológicos para desenvolver sistemas de suportes personalizados para configurações de aeronaves de última geração. Por exemplo, a Spirit AeroSystems e a GE Aerospace aprimoraram suas divisões de manufatura aditiva para produzir suportes estruturais leves e personalizados que melhoram o desempenho geral da aeronave e a eficiência de manutenção.

- A adoção de compósitos leves combinada com a manufatura aditiva está redefinindo o cenário da fabricação aeroespacial, promovendo sustentabilidade e custo-benefício. À medida que a indústria continua a priorizar a eficiência, essas tecnologias permanecerão cruciais para garantir a integridade estrutural, a otimização de peso e a redução dos custos do ciclo de vida em plataformas de aeronaves avançadas.

Dinâmica do mercado de suportes para aeronaves

Motorista

Aumento da produção de aeronaves e expansão da frota

- O aumento da produção de aeronaves e a rápida expansão da frota, impulsionados pela crescente demanda por viagens aéreas, são os principais fatores que impulsionam o crescimento do mercado de suportes para aeronaves. A recuperação do tráfego global de passageiros e a ascensão das companhias aéreas de baixo custo estão compelindo os fabricantes a aumentar a produção de aeronaves comerciais e regionais para atender aos atrasos nas entregas e novas encomendas.

- Por exemplo, a Airbus SE registrou entregas recordes de aeronaves em 2024, com mais de 770 unidades entregues em todo o mundo, impulsionadas pela forte demanda pelos modelos A320neo e A350. Esse aumento na produção eleva diretamente a demanda por diversos componentes estruturais e de suporte, incluindo suportes avançados utilizados na fuselagem, no trem de pouso e nos sistemas de motores.

- O ressurgimento das operações de carga aérea e os programas de modernização da aviação de defesa impulsionam ainda mais a demanda por suportes em diversas categorias de aeronaves. Com as companhias aéreas atualizando suas frotas para modelos mais leves e com maior eficiência de combustível, os fornecedores de componentes estão testemunhando um aumento nas aquisições de suportes de engenharia de precisão compatíveis com as novas tecnologias de fuselagem.

- Os fabricantes estão focando na expansão de suas capacidades de produção e na adoção de processos de fabricação automatizados para atender às demandas de grandes encomendas de OEMs (Fabricantes de Equipamentos Originais). A necessidade de precisão, confiabilidade e redução de peso em estruturas de aeronaves está impulsionando a inovação contínua no projeto e na produção de suportes para os segmentos comercial e militar.

- Com a expansão contínua da aviação em todo o mundo, o aumento da produção das linhas de montagem de aeronaves e as iniciativas de modernização das frotas continuarão sendo os principais impulsionadores do crescimento do mercado de suportes para aeronaves. A crescente ênfase na otimização de desempenho e na eficiência de combustível fortalece ainda mais a demanda por suportes como um elemento integral na evolução da rede de suprimentos aeroespaciais.

Restrição/Desafio

Altos custos de fabricação

- Os elevados custos de produção e ferramental continuam sendo um desafio crucial no mercado de suportes para aeronaves, principalmente devido aos materiais sofisticados e aos processos de precisão envolvidos na fabricação aeroespacial. O uso de ligas avançadas, compósitos e tecnologias de manufatura aditiva aumenta tanto os custos de materiais quanto os de equipamentos para os fornecedores.

- Por exemplo, fabricantes menores de componentes aeroespaciais enfrentam altas barreiras de entrada na manufatura aditiva devido ao custo da tecnologia proprietária, impressoras especializadas e processos de certificação exigidos por grandes fabricantes de equipamentos originais (OEMs), como Boeing e Airbus. Esses custos iniciais de instalação e validação podem ser substanciais, restringindo a participação de empresas menores na cadeia de suprimentos global.

- Tolerâncias complexas de usinagem, requisitos de acabamento em várias etapas e padrões de certificação rigorosos contribuem ainda mais para os custos gerais de produção. A necessidade de garantir a integridade mecânica e a resistência a condições ambientais extremas aumenta os custos associados aos procedimentos de teste e garantia da qualidade.

- A flutuação dos preços das matérias-primas, principalmente do titânio e dos compósitos de carbono, gera incerteza para os fabricantes que gerenciam projetos de longo prazo. Além disso, a manutenção de uma infraestrutura de produção avançada, capaz de atender às especificações da indústria aeronáutica, exige investimentos de capital significativos e disponibilidade de mão de obra qualificada.

- Para enfrentar esses desafios de custo, os participantes do setor estão aproveitando a automação, a impressão multimaterial e a integração centralizada da cadeia de suprimentos para alcançar eficiência de custos, mantendo alta precisão. Controlar as despesas de produção e alcançar economias de escala por meio da otimização da tecnologia e da inovação de materiais será fundamental para o crescimento sustentável no mercado de suportes para aeronaves.

Escopo do mercado de suportes para aeronaves

O mercado é segmentado com base no tipo, tipo de material, suportes, aplicação e usuário final.

- Por tipo

Com base no tipo, o mercado de suportes para aeronaves é segmentado em aeronaves comerciais, aeronaves regionais, aviação geral, aeronaves militares e helicópteros. O segmento de aeronaves comerciais dominou o mercado com a maior participação na receita, de 47% em 2024, atribuído ao aumento da produção de aviões comerciais por fabricantes como Boeing e Airbus para atender ao crescente tráfego global de passageiros aéreos. O foco crescente na eficiência de combustível e na redução de peso impulsionou a demanda por suportes leves e duráveis usados em conjuntos estruturais, suportes de motor e interiores de cabine. A expansão das frotas internacionais e a substituição de aeronaves antigas também contribuem para o crescimento do segmento.

Prevê-se que o segmento de aeronaves militares apresente o crescimento mais rápido entre 2025 e 2032, impulsionado pelo aumento dos programas de modernização da defesa e pela aquisição de caças e drones avançados. Países da América do Norte, Europa e Ásia estão investindo fortemente em aeronaves de última geração que exigem suportes de alto desempenho e resistentes à corrosão. A integração de materiais avançados e tecnologias de engenharia de precisão na produção de aeronaves militares também contribui para o crescimento acelerado desse segmento.

- Por tipo de material

Com base no tipo de material, o mercado de suportes para aeronaves é segmentado em aço, alumínio, compósitos e outros. O segmento de alumínio dominou o mercado com a maior participação em 2024 devido às suas propriedades de leveza, resistência à corrosão e excelente relação resistência/peso, tornando-o o material preferido para a maioria dos componentes estruturais de aeronaves. O uso de suportes de alumínio contribui para a eficiência geral de combustível e durabilidade estrutural das aeronaves, alinhando-se aos objetivos de sustentabilidade da indústria da aviação.

Prevê-se que o segmento de compósitos apresente o crescimento mais rápido em termos de taxa composta de crescimento anual (CAGR) entre 2025 e 2032, impulsionado pela crescente adoção de materiais leves e avançados para projetos de aeronaves modernas. Os compósitos oferecem resistência superior à fadiga, menores necessidades de manutenção e melhor desempenho aerodinâmico, tornando-os ideais para aplicações críticas em fuselagens e asas. A crescente adoção de materiais reforçados com fibra de carbono em aeronaves comerciais e militares deverá acelerar ainda mais esse crescimento.

- Por parênteses

Com base nos suportes, o mercado de suportes para aeronaves é categorizado em Classe A, Classe B e Classe C. O segmento de Classe A representou a maior participação de mercado em 2024, principalmente devido ao seu uso extensivo em estruturas primárias de aeronaves que exigem alta resistência e precisão. Esses suportes desempenham um papel vital na conexão de conjuntos importantes, como fuselagem e asas, onde os padrões de suporte de carga e segurança são fundamentais. A demanda por suportes de Classe A continua a crescer com o desenvolvimento de novos programas de aeronaves e regulamentações de aeronavegabilidade cada vez mais rigorosas.

Prevê-se que o segmento Classe C registre a taxa de crescimento mais rápida de 2025 a 2032, impulsionado pelo aumento do uso em estruturas e sistemas secundários onde flexibilidade, custo-benefício e personalização são essenciais. A crescente adoção da impressão 3D e de métodos avançados de fabricação para suportes Classe C leves e de alto desempenho impulsiona ainda mais a expansão do segmento.

- Por meio de aplicação

Com base na aplicação, o mercado de suportes para aeronaves é dividido em fuselagem, asas, suportes de motor, trem de pouso, superfícies de controle e outros. O segmento de fuselagem dominou o mercado em 2024, impulsionado pelo alto volume de instalação de suportes necessários para a montagem das seções da fuselagem. Esses suportes garantem estabilidade e alinhamento na estrutura da aeronave, impactando diretamente a segurança e o desempenho geral. A introdução contínua de novos materiais leves para fuselagem impulsiona ainda mais a demanda por suportes avançados projetados para manter a compatibilidade e a durabilidade.

O segmento de suportes de motor deverá registrar o crescimento mais rápido entre 2025 e 2032, devido ao aumento da produção de motores com maior eficiência de combustível e à demanda por sistemas de suporte resistentes à vibração. A precisão e a resistência térmica exigidas nas instalações de motores tornam os suportes especializados componentes críticos no projeto de aeronaves modernas. O aumento dos investimentos em sistemas de propulsão de última geração impulsionará ainda mais o crescimento desse segmento.

- Por usuário final

Com base no usuário final, o mercado de suportes para aeronaves é dividido em fabricantes de equipamentos originais (OEM) e mercado de reposição. O segmento de OEM detinha a maior participação de mercado em 2024 devido ao grande número de novas entregas de aeronaves e ao aumento das taxas de produção das principais fabricantes. Os OEMs continuam a integrar projetos avançados de suportes que atendem aos padrões de desempenho, eficiência e segurança, contribuindo para uma demanda de mercado estável.

Prevê-se que o segmento de mercado de reposição apresente a taxa de crescimento anual composta (CAGR) mais rápida entre 2025 e 2032, impulsionado pela crescente necessidade de manutenção, reparo e substituição de suportes em frotas de aeronaves antigas. O aumento das viagens aéreas globais e a extensão da vida útil das aeronaves exigem suporte contínuo do mercado de reposição. A expansão das instalações de MRO (manutenção, reparo e revisão) em todo o mundo também aumenta a demanda por suportes de reposição confiáveis e compatíveis.

Análise Regional do Mercado de Suportes para Aeronaves

- A América do Norte dominou o mercado de suportes para aeronaves, com a maior participação na receita, superior a 40% em 2024, impulsionada pela alta taxa de produção de aeronaves comerciais e militares e pela forte presença de importantes fabricantes aeroespaciais, como Boeing e Lockheed Martin.

- A infraestrutura aeroportuária avançada da região, as inovações tecnológicas contínuas e o foco em materiais leves para maior eficiência de combustível fortaleceram sua liderança de mercado.

- A crescente demanda por modernização, reparo e manutenção de aeronaves contribui ainda mais para o uso cada vez maior de suportes de alto desempenho em diversas plataformas de aeronaves.

Análise do Mercado de Suportes para Aeronaves nos EUA

O mercado de suportes para aeronaves dos EUA detinha a maior participação de receita na América do Norte em 2024, impulsionado por investimentos robustos na fabricação aeroespacial e em programas de modernização da defesa. A posição de liderança do país na produção de aeronaves comerciais e militares sustenta a demanda por suportes de engenharia de precisão projetados para confiabilidade e durabilidade. Além disso, a transição da indústria aeroespacial dos EUA para materiais compósitos e manufatura aditiva acelerou a adoção de projetos de suportes avançados que aprimoram a integridade estrutural e reduzem o peso total.

Análise do Mercado Europeu de Suportes para Aeronaves

Prevê-se que o mercado europeu de suportes para aeronaves cresça a uma taxa composta de crescimento anual (CAGR) notável durante o período de previsão, impulsionado principalmente pelo aumento das entregas de aeronaves da Airbus e pela crescente demanda por aeronaves com maior eficiência de combustível. O foco da região em iniciativas de sustentabilidade e redução de peso promove a adoção de suportes leves feitos de alumínio e materiais compósitos. O ecossistema de aviação bem estabelecido da Europa e os crescentes investimentos em programas de aeronaves elétricas e híbridas estimulam ainda mais o crescimento do mercado em aplicações civis e de defesa.

Análise do Mercado de Suportes para Aeronaves no Reino Unido

O mercado de suportes para aeronaves no Reino Unido deverá crescer de forma constante durante o período de previsão, impulsionado pela forte base de fabricação aeroespacial do país e pela participação em programas globais de aeronaves, como os da Airbus e da BAE Systems. O compromisso do Reino Unido com o avanço da engenharia de materiais leves e a melhoria da eficiência das aeronaves acelerou a adoção de suportes de alto desempenho nos setores comercial e militar. Além disso, o apoio governamental à inovação e à pesquisa e desenvolvimento em materiais aeroespaciais continua a fortalecer as perspectivas de mercado.

Análise do mercado de suportes para aeronaves na Alemanha

Prevê-se que o mercado alemão de suportes para aeronaves cresça a uma taxa composta de crescimento anual (CAGR) considerável entre 2025 e 2032, impulsionado pela excelência em engenharia do país e pelo foco na fabricação sustentável da indústria aeronáutica. A extensa rede de fornecedores da Alemanha, aliada à ênfase na precisão e automação dos processos de produção, promove a integração de sistemas de suporte avançados. A crescente colaboração entre fabricantes de equipamentos originais (OEMs) e fornecedores locais para o desenvolvimento de aeronaves de última geração aumenta a demanda por soluções de suporte leves e resistentes à corrosão.

Análise do Mercado de Suportes para Aeronaves na Região Ásia-Pacífico

O mercado de suportes para aeronaves na região Ásia-Pacífico está preparado para apresentar o maior crescimento anual composto (CAGR) entre 2025 e 2032, impulsionado pela rápida expansão da indústria da aviação em países como China, Índia e Japão. O aumento da demanda por viagens aéreas, a elevação da renda disponível e os grandes investimentos em programas de fabricação de aeronaves no mercado interno estão impulsionando o crescimento regional. A consolidação da região Ásia-Pacífico como um importante polo de produção de componentes aeroespaciais, aliada às iniciativas governamentais de apoio à infraestrutura da aviação, está impulsionando ainda mais a demanda por tecnologias avançadas de suportes.

Análise do Mercado de Suportes para Aeronaves na China

Em 2024, o mercado chinês de suportes para aeronaves detinha a maior participação de mercado na região Ásia-Pacífico, impulsionado pelo forte apoio governamental à produção nacional de aeronaves e pelo aumento dos investimentos na aviação comercial. O desenvolvimento de programas de aeronaves como o COMAC C919 e o ARJ21 aumentou significativamente a demanda local por suportes de alta qualidade. A crescente cadeia de suprimentos aeroespaciais da China e a ênfase na adoção de materiais avançados para melhorar a eficiência das aeronaves estão impulsionando ainda mais o crescimento do mercado.

Análise do Mercado de Suportes para Aeronaves no Japão

O mercado japonês de suportes para aeronaves está testemunhando um rápido crescimento devido ao seu foco em engenharia de precisão, tecnologias avançadas de materiais e participação nas cadeias de suprimentos aeroespaciais globais. A forte presença do Japão na produção de componentes-chave para aeronaves, aliada à adoção de compósitos leves, aumenta a competitividade do mercado. Além disso, o aumento das colaborações com fabricantes internacionais e o desenvolvimento de modelos de aeronaves nacionais estão impulsionando a demanda interna por suportes de alto desempenho utilizados em aplicações críticas.

Participação de mercado de suportes para aeronaves

O setor de suportes para aeronaves é liderado principalmente por empresas consolidadas, incluindo:

- Grupo Triumph (EUA)

- Arconic (EUA)

- Premium AEROTEC (Alemanha)

- Precision Castparts Corp. (EUA)

- AmeriStar MFG (EUA)

- Tri-Mack Plastics Manufacturing Corporation (EUA)

- Woodward Industries, Inc. (EUA)

- SEKISUI Aeroespacial (EUA)

- Kampi Components Co., Inc. (EUA)

- Daher (França)

- Zauba Technologies Pvt Ltd (Índia)

- WestStar Precision (EUA)

- FedTech Inc. (EUA)

- Denroy (Reino Unido)

- Spirit Aerosystems Inc. (EUA)

- Augen Technologies Software Solutions Pvt Ltd (Índia)

- Serra Manufacturing Corporation (EUA)

- Hexágono AB (Suécia)

- Quality Sheet Metal Inc. (EUA)

- STROCO Manufacturing Inc. (EUA)

Últimos desenvolvimentos no mercado global de suportes para aeronaves

- Em abril de 2025, a Spirit AeroSystems firmou um acordo definitivo com a Airbus SE para transferir a propriedade de ativos e instalações selecionados de produção de aeroestruturas, incluindo aqueles envolvidos na fabricação de suportes e componentes estruturais para aeronaves. Essa alienação estratégica visa otimizar o portfólio de manufatura da Spirit e aprimorar o foco operacional, ao mesmo tempo que fortalece o controle da Airbus sobre elementos-chave da cadeia de suprimentos. Espera-se que a medida melhore a eficiência e a coordenação na produção de suportes para plataformas de aeronaves de próxima geração, reforçando a base de manufatura aeroespacial da Europa.

- Em junho de 2024, a Diehl Aviation e a 9T Labs lançaram em conjunto o “ECO Bracket”, um suporte inovador para aeronaves fabricado com compósitos termoplásticos reforçados com fibra de carbono impressos em 3D. Essa solução leve proporciona uma redução de peso de aproximadamente 50% em comparação com suportes de alumínio, contribuindo para uma significativa economia de combustível e sustentabilidade na aviação. O lançamento do ECO Bracket representa um grande passo rumo à integração da manufatura aditiva e de materiais reciclados na produção convencional de componentes aeronáuticos.

- Em março de 2024, a Victrex plc firmou uma parceria com a Safran Cabin para desenvolver uma plataforma híbrida de compósito termoplástico para aplicações em suportes de aeronaves, utilizando polímeros PEEK. Essa colaboração aumenta a flexibilidade de fabricação e reduz os tempos de ciclo, permitindo a produção de suportes mais leves e resistentes, com desempenho aprimorado. O avanço deverá acelerar a adoção de suportes de compósito à base de polímeros em aeronaves comerciais e regionais, reforçando o foco do mercado na inovação de materiais.

- Em novembro de 2023, a Spirit AeroSystems expandiu sua parceria com a Norsk Titanium para qualificar componentes de titânio impressos em 3D para uso em aplicações estruturais de aeronaves, incluindo suportes. Esse avanço na manufatura aditiva proporciona maior precisão, eficiência de material e redução nos prazos de produção. A colaboração representa um grande passo rumo ao uso em larga escala de suportes de titânio impressos em 3D, posicionando a Spirit AeroSystems como líder na fabricação de componentes aeroespaciais de última geração.

- Em agosto de 2023, a The Insight Partners destacou o crescimento das colaborações estratégicas e inovações tecnológicas entre os principais fabricantes para o desenvolvimento de suportes leves e duráveis para aeronaves. O relatório enfatizou a crescente demanda por suportes de materiais compostos e híbridos por parte dos fabricantes de equipamentos originais (OEMs) focados na eficiência de combustível e na otimização de desempenho. Essa tendência sublinha a mudança do mercado em direção a métodos de produção sustentáveis e soluções de engenharia avançadas para atender às necessidades em constante evolução do setor de aviação global.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.