Global Aircraft Electricals Systems Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

23.55 Billion

USD

37.82 Billion

2024

2032

USD

23.55 Billion

USD

37.82 Billion

2024

2032

| 2025 –2032 | |

| USD 23.55 Billion | |

| USD 37.82 Billion | |

| % | |

|

Segmentação do mercado global de sistemas elétricos para aeronaves, por sistema (geração de energia, distribuição de energia, conversão de energia e armazenamento de energia), componente (geradores, dispositivos de conversão, dispositivos de distribuição e sistemas de gerenciamento de baterias), aplicação (geração de energia, controle e operação de voo, sistema de cabine, gerenciamento de configuração e pressurização e condicionamento de ar), tecnologia (convencional, mais elétrica e elétrica), plataforma (aviação comercial, aviação militar e executiva e aviação geral), canal de distribuição (OEM e pós-venda) - tendências e previsões do setor até 2032

Tamanho do mercado de sistemas elétricos de aeronaves

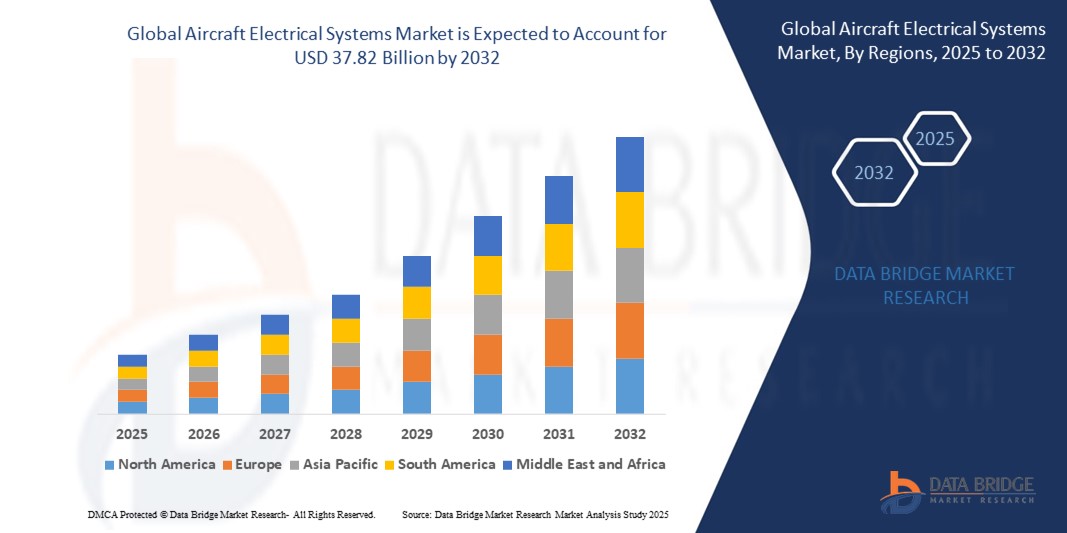

- O tamanho do mercado global de sistemas elétricos de aeronaves foi avaliado em US$ 23,55 bilhões em 2024 e deve atingir US$ 37,82 bilhões até 2032 , com um CAGR de 6,10% durante o período previsto.

- O crescimento do mercado é amplamente impulsionado pela crescente adoção de conceitos de aeronaves mais elétricas e totalmente elétricas, pela crescente demanda por sistemas de aeronaves leves e com baixo consumo de combustível e pela substituição contínua de sistemas mecânicos e pneumáticos por soluções elétricas avançadas.

- A rápida urbanização e a expansão projetada das frotas de aviação comercial, especialmente em economias emergentes como a Índia e a China, estão contribuindo significativamente para o aumento da demanda por sistemas elétricos avançados em aeronaves modernas.

Análise de Mercado de Sistemas Elétricos de Aeronaves

- A crescente tendência de eletrificação em aeronaves modernas está transformando a indústria da aviação, melhorando o desempenho, melhorando a eficiência energética e reduzindo os custos operacionais.

- Os segmentos de aviação comercial e militar estão investindo significativamente em sistemas elétricos de última geração para dar suporte à crescente demanda por viagens aéreas e aos futuros conceitos de mobilidade aérea urbana (UAM).

- A América do Norte dominou o mercado de sistemas elétricos de aeronaves com a maior participação na receita em 2024, impulsionada pela presença de grandes fabricantes de aeronaves, pela crescente demanda por aeronaves de última geração e pelo aumento dos investimentos em tecnologias de eletrificação.

- Espera-se que a região da Ásia-Pacífico testemunhe a maior taxa de crescimento no mercado global de sistemas elétricos de aeronaves, impulsionada pela rápida urbanização, aumento da demanda por viagens aéreas e investimentos significativos na produção de aeronaves nacionais e no desenvolvimento de infraestrutura de aviação.

- O segmento de geração de energia dominou o mercado, com a maior participação na receita em 2024, impulsionado pela crescente integração da arquitetura elétrica de alta tensão em aeronaves de última geração. Os fabricantes de aeronaves estão investindo em sistemas robustos de geração de energia a bordo para atender às crescentes cargas elétricas para aviônicos, propulsão e funções de cabine. A ênfase na economia de combustível e na redução de emissões impulsiona ainda mais a demanda por módulos avançados de geração de energia elétrica.

Escopo do Relatório e Segmentação do Mercado de Sistemas Elétricos de Aeronaves

|

Atributos |

Principais insights do mercado de sistemas elétricos de aeronaves |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

• Aumento da demanda por soluções de aeronaves mais elétricas em mercados de aviação emergentes • Aumento da integração de sistemas avançados de gerenciamento de energia em aeronaves de última geração |

|

Conjuntos de informações de dados de valor agregado |

Além de insights de mercado, como valor de mercado, taxa de crescimento, segmentos de mercado, cobertura geográfica, participantes do mercado e cenário de mercado, o relatório de mercado selecionado pela equipe de pesquisa de mercado da Data Bridge inclui análise aprofundada de especialistas, análise de importação/exportação, análise de preços, análise de consumo de produção e análise pilão. |

Tendências do mercado de sistemas elétricos de aeronaves

“Aumento da adoção de arquiteturas de aeronaves mais elétricas (MEA)”

- Os fabricantes de aeronaves estão substituindo cada vez mais os sistemas hidráulicos e pneumáticos por sistemas elétricos para reduzir o peso e o consumo de combustível. Essa mudança melhora o desempenho da aeronave e simplifica a arquitetura do sistema, proporcionando melhor manutenção e confiabilidade. A tendência está se acelerando à medida que a sustentabilidade se torna uma prioridade máxima no projeto da aviação.

- A abordagem MEA melhora significativamente a eficiência operacional ao centralizar o gerenciamento de energia e reduzir a dependência de subsistemas mecânicos. Esses sistemas também oferecem recursos aprimorados de diagnóstico e controle, permitindo uma distribuição de energia mais inteligente e a previsão de falhas. Como resultado, as companhias aéreas podem melhorar o tempo de atividade e reduzir os custos do ciclo de vida.

- Avanços na distribuição de energia de alta tensão, atuadores elétricos e sistemas de armazenamento de energia estão possibilitando a adoção de sistemas elétricos em aeronaves. Essas tecnologias não apenas aprimoram o uso de energia a bordo, mas também possibilitam a eletrificação parcial da propulsão. Essa inovação torna a estrutura MEA mais viável para programas de aeronaves comerciais e de defesa.

- Por exemplo, o Boeing 787 Dreamliner incorpora recursos de MEA, utilizando energia elétrica para sistemas de degelo, partida do motor e controle ambiental. Essa mudança reduz a dependência da aeronave de sistemas de sangria de ar, melhorando a eficiência energética e reduzindo a manutenção. Isso exemplifica como as aplicações de MEA podem ser integradas de forma prática à aviação comercial.

- A mudança para aeronaves mais elétricas representa uma evolução estratégica na indústria aeroespacial, visando viagens aéreas mais ecológicas, leves e eficientes. Com investimentos crescentes e benefícios comprovados, espera-se que as tecnologias MEA dominem as plataformas de aeronaves do futuro. Essa tendência é fundamental para moldar a próxima geração da aviação sustentável.

Dinâmica do mercado de sistemas elétricos de aeronaves

Motorista

“Crescente ênfase na eficiência de combustível e redução de emissões na aviação”

• O setor de aviação está sob imensa pressão para reduzir sua pegada de carbono, impulsionando a demanda por sistemas elétricos de aeronaves leves e energeticamente eficientes. Esses sistemas substituem componentes hidráulicos mais pesados, contribuindo diretamente para a economia de combustível. Os fabricantes de aeronaves estão investindo cada vez mais em inovações em sistemas elétricos para atender às regulamentações ambientais.

• Os sistemas de energia elétrica ajudam a reduzir o consumo de combustível, otimizando a distribuição de energia e minimizando cargas mecânicas desnecessárias. Ao reduzir o peso da aeronave e melhorar a eficiência da conversão de energia, as companhias aéreas podem obter economias operacionais significativas. Isso torna os sistemas elétricos uma opção atraente para aeronaves comerciais e militares.

• Regulamentações governamentais, como o Esquema de Compensação e Redução de Carbono para a Aviação Internacional (CORSIA), estão reforçando o impulso em direção a tecnologias mais sustentáveis. Os sistemas elétricos apoiam a conformidade, oferecendo alternativas mais limpas aos sistemas de energia tradicionais. Sua crescente integração marca um passo vital para alcançar as metas globais de descarbonização.

• Por exemplo, a Airbus fez investimentos substanciais em propulsão híbrida-elétrica e em sistemas de aeronaves mais elétricos para suas futuras linhas de aeronaves. Essas iniciativas visam reduzir o consumo de combustível e preparar a empresa para as futuras aeronaves com emissão zero. Essas ações do setor estão acelerando a adoção de sistemas elétricos em escala global.

• O aumento dos custos do combustível e as preocupações ambientais são os principais impulsionadores do mercado, impulsionando a adoção mais rápida de sistemas elétricos de aeronaves. Esses sistemas se alinham às metas de sustentabilidade e, ao mesmo tempo, melhoram o desempenho operacional. À medida que as companhias aéreas e os fabricantes de equipamentos originais (OEMs) priorizam a eficiência a longo prazo, a mudança para a integração elétrica continuará a ganhar força.

Restrição/Desafio

“Alta complexidade e custo de integração em aeronaves legadas”

• A adaptação de sistemas elétricos modernos em frotas de aeronaves mais antigas é altamente complexa e cara, limitando a adoção generalizada. Aeronaves antigas exigem amplas alterações de projeto e reconfiguração da arquitetura elétrica para suportar novos sistemas. Isso gera tempo de inatividade operacional e aumento nos custos de mão de obra durante as atualizações.

• Muitas aeronaves existentes não foram originalmente projetadas para suportar componentes elétricos de alta tensão ou redes de energia distribuídas. A integração desses sistemas exige não apenas mudanças estruturais, mas também a recertificação, tornando-se um processo lento e custoso. Os operadores podem atrasar as atualizações devido ao retorno incerto do investimento.

• Além disso, a escassez de engenheiros e técnicos qualificados para trabalhar em sistemas elétricos avançados cria outro gargalo. Treinamento especializado e medidas de segurança são obrigatórios para instalação e manutenção, o que aumenta o custo geral da integração. Essa lacuna de qualificação é mais pronunciada nos mercados de aviação em desenvolvimento.

• Por exemplo, diversas operadoras aéreas regionais na Ásia atrasaram a transição para sistemas elétricos devido ao alto investimento inicial e à falta de infraestrutura compatível. Em muitos casos, aeronaves mais antigas permanecem em serviço por mais tempo do que o esperado, retardando assim os esforços de modernização. Essa hesitação afeta o crescimento do mercado global.

• Embora os benefícios dos sistemas elétricos sejam claros, a integração em frotas tradicionais apresenta desafios significativos. O alto custo, a complexidade técnica e os obstáculos regulatórios continuam a restringir a adoção, especialmente entre as transportadoras menores. Superar essas barreiras requer soluções escaláveis, incentivos governamentais e colaboração de todo o setor.

Escopo de mercado de sistemas elétricos de aeronaves

O mercado é segmentado com base no sistema, componente, aplicação, tecnologia, plataforma e canal de distribuição.

- Por sistema

Com base no sistema, o mercado de sistemas elétricos para aeronaves é segmentado em geração, distribuição, conversão e armazenamento de energia. O segmento de geração de energia dominou o mercado, com a maior participação na receita em 2024, impulsionado pela crescente integração da arquitetura elétrica de alta tensão em aeronaves de última geração. Os fabricantes de aeronaves estão investindo em sistemas robustos de geração a bordo para atender às crescentes cargas elétricas de aviônicos, propulsão e funções de cabine. A ênfase na economia de combustível e na redução de emissões impulsiona ainda mais a demanda por módulos avançados de geração de energia elétrica.

Espera-se que o segmento de armazenamento de energia apresente a maior taxa de crescimento entre 2025 e 2032, impulsionado pela crescente adoção de aeronaves híbridas e totalmente elétricas. Os sistemas de bateria estão ganhando destaque, pois fornecem energia auxiliar, reduzem a dependência do motor e auxiliam na eletrificação de subsistemas. Melhorias contínuas na capacidade e na segurança das baterias estão tornando-as um componente crítico nas transições para a aviação elétrica.

- Por componente

Com base nos componentes, o mercado é dividido em geradores, dispositivos de conversão, dispositivos de distribuição e sistemas de gerenciamento de baterias. O segmento de geradores deteve a maior participação na receita em 2024, devido ao seu papel essencial no fornecimento de energia para uma ampla gama de operações de aeronaves. Geradores modernos estão sendo projetados para maior eficiência, construção leve e confiabilidade, tanto em aplicações comerciais quanto de defesa. A mudança do setor de aviação para capacidades totalmente elétricas fortalece ainda mais a demanda por geradores de bordo compactos e potentes.

Espera-se que o segmento de sistemas de gerenciamento de baterias apresente a maior taxa de crescimento entre 2025 e 2032, à medida que o monitoramento e a regulação eficientes dos sistemas de armazenamento de energia se tornam cruciais. O crescimento da propulsão elétrica e dos sistemas elétricos distribuídos aumentou a necessidade de recursos inteligentes de controle de energia e segurança, impulsionando a inovação neste segmento.

- Por aplicação

Com base na aplicação, o mercado é segmentado em gerenciamento de geração de energia, controle e operação de voo, sistema de cabine, gerenciamento de configuração e pressurização e condicionamento de ar. O segmento de controle e operação de voo foi responsável pela maior fatia da receita em 2024, devido à crescente dependência de atuadores elétricos e sistemas fly-by-wire em aeronaves modernas. A substituição de controles mecânicos tradicionais por sistemas elétricos melhora a capacidade de resposta, reduz o peso e aumenta a segurança.

Espera-se que o segmento de sistemas de cabine apresente a maior taxa de crescimento entre 2025 e 2032, impulsionado pelas crescentes expectativas dos passageiros por conforto e conectividade. Os sistemas elétricos alimentam sistemas avançados de iluminação, entretenimento a bordo e circulação de ar, desempenhando um papel fundamental na melhoria da experiência a bordo em todas as classes de aeronaves.

- Por Tecnologia

Em termos de tecnologia, o mercado de sistemas elétricos para aeronaves é categorizado em convencional, mais elétrico e elétrico. O segmento mais elétrico dominou o mercado em 2024, impulsionado pela crescente adoção na aviação comercial por sua capacidade de substituir sistemas pneumáticos e hidráulicos. Esses sistemas reduzem o peso da aeronave, aumentam a eficiência energética e simplificam a manutenção.

Espera-se que o segmento elétrico apresente a maior taxa de crescimento entre 2025 e 2032, à medida que o setor se aproxima da aviação com emissão zero. Aeronaves com propulsão elétrica e subsistemas totalmente elétricos estão atraindo grandes investimentos e apoio regulatório, sinalizando uma mudança transformadora na filosofia de projeto de aeronaves.

- Por plataforma

Com base na plataforma, o mercado é dividido em aviação comercial, aviação militar e aviação executiva e geral. A aviação comercial detinha a maior participação em 2024, devido ao aumento da produção de aeronaves de fuselagem estreita e larga, equipadas com infraestrutura elétrica avançada. As companhias aéreas estão ativamente modernizando suas frotas para incorporar sistemas de eficiência energética que reduzem os custos de combustível e os requisitos de manutenção.

Espera-se que o segmento de aviação militar apresente a maior taxa de crescimento entre 2025 e 2032, impulsionado por programas de modernização e pela demanda por sistemas altamente eletrificados em caças avançados e aeronaves de vigilância. Os sistemas elétricos oferecem furtividade, melhor controle de armas e maior prontidão no campo de batalha.

- Por canal de distribuição

Com base no canal de distribuição, o mercado é segmentado em OEM e mercado de reposição. O segmento OEM representou a maior fatia de mercado em 2024, impulsionado pelo crescente número de entregas de novas aeronaves e pelo aumento da instalação de sistemas elétricos durante a fase de produção. Os fabricantes de aeronaves estão trabalhando em estreita colaboração com os fornecedores de sistemas para integrar mais componentes elétricos desde a fase de projeto.

Espera-se que o segmento de reposição apresente a maior taxa de crescimento entre 2025 e 2032, à medida que companhias aéreas e operadoras atualizam sistemas legados para melhorar a eficiência e atender às crescentes normas de segurança. A demanda por serviços de manutenção, reparo e revisão (MRO) para sistemas elétricos continua a crescer nos setores civil e de defesa.

Análise regional do mercado de sistemas elétricos de aeronaves

• A América do Norte dominou o mercado de sistemas elétricos de aeronaves com a maior participação na receita em 2024, impulsionada pela presença de grandes fabricantes de aeronaves, pela crescente demanda por aeronaves de última geração e pelo aumento dos investimentos em tecnologias de eletrificação

• A região se beneficia de uma forte infraestrutura aeroespacial, gastos significativos com defesa e crescente adoção de mais aeronaves elétricas, especialmente para aviação comercial e militar.

• A pressão pela eficiência de combustível e pela conformidade ambiental incentiva ainda mais a adoção de sistemas elétricos avançados em aeronaves novas e em programas de modernização

Visão do mercado de sistemas elétricos de aeronaves dos EUA

O mercado de sistemas elétricos aeronáuticos dos EUA foi responsável pela maior fatia da receita na América do Norte em 2024, impulsionado por seu forte setor de aviação militar e pela liderança na produção de aeronaves comerciais. A modernização contínua das frotas de aeronaves, o uso crescente de componentes elétricos em veículos aéreos não tripulados (VANTs) e os orçamentos governamentais substanciais para a defesa estão impulsionando o crescimento. Além disso, os EUA são um importante polo de pesquisa e desenvolvimento em tecnologias de aviação elétrica, contribuindo significativamente para a inovação em sistemas de propulsão de aeronaves.

Visão do mercado de sistemas elétricos de aeronaves na Europa

Espera-se que o mercado europeu de sistemas elétricos para aeronaves apresente a maior taxa de crescimento entre 2025 e 2032, impulsionado pelo foco da região na sustentabilidade e na eletrificação da aviação. O apoio regulatório à redução de carbono no transporte aéreo, bem como a presença de importantes fabricantes de aeronaves em países como França e Alemanha, impulsionam a demanda. A região também observa uma crescente adoção de sistemas elétricos e híbridos-elétricos nos segmentos de aeronaves comerciais e de defesa.

Visão do mercado de sistemas elétricos de aeronaves na Alemanha

Espera-se que o mercado alemão de sistemas elétricos para aeronaves apresente a maior taxa de crescimento entre 2025 e 2032, impulsionado pelo avançado setor aeroespacial do país e pela ênfase tecnológica em sistemas de propulsão mais limpos. A Alemanha desempenha um papel fundamental em projetos aeronáuticos europeus colaborativos e está investindo fortemente em tecnologias de aviação elétrica e híbrida. Instituições de pesquisa sólidas e parcerias público-privadas apoiam ainda mais o desenvolvimento de sistemas de geração e distribuição de energia energeticamente eficientes para aeronaves.

Visão geral do mercado de sistemas elétricos de aeronaves do Reino Unido

Espera-se que o mercado de sistemas elétricos para aeronaves do Reino Unido apresente a maior taxa de crescimento entre 2025 e 2032, impulsionado pelo seu setor aeroespacial consolidado e pelo crescente foco na aviação sustentável. Iniciativas apoiadas pelo governo, como o FlyZero, e investimentos em pesquisa de eletrificação estão acelerando o desenvolvimento de mais tecnologias para aeronaves elétricas. A sólida capacidade de engenharia do Reino Unido e a participação em programas aeronáuticos multinacionais apoiam ainda mais a integração de sistemas elétricos avançados em plataformas de mobilidade aérea comercial, de defesa e urbana.

Visão do mercado de sistemas elétricos de aeronaves da Ásia-Pacífico

Espera-se que o mercado de sistemas elétricos para aeronaves da Ásia-Pacífico apresente a maior taxa de crescimento entre 2025 e 2032, impulsionado pelo aumento das viagens aéreas, expansão da frota e investimentos governamentais em infraestrutura de aviação regional. Países como China, Índia e Japão estão aumentando sua capacidade de produção de aeronaves, contribuindo para o aumento da demanda por sistemas elétricos avançados. Além disso, a transição da região para a aviação sustentável e o crescente setor de aviação comercial devem impulsionar o crescimento a longo prazo.

Visão do mercado de sistemas elétricos de aeronaves da China

A China foi responsável pela maior fatia da receita no mercado de sistemas elétricos de aeronaves da Ásia-Pacífico em 2024, impulsionada pelo rápido crescimento da indústria da aviação e pelo aumento da fabricação nacional de aeronaves. O apoio governamental ao desenvolvimento de aeronaves nacionais e os esforços para modernizar as frotas militares são fatores-chave. O impulso da China em direção à eletrificação e ao investimento em novas plataformas de aviação de energia estimula ainda mais a integração de sistemas elétricos inovadores em aplicações comerciais e de defesa.

Visão do mercado de sistemas elétricos de aeronaves do Japão

Espera-se que o mercado japonês de sistemas elétricos para aeronaves apresente a maior taxa de crescimento entre 2025 e 2032, impulsionado pela ênfase do país em inovação aeroespacial e tecnologias de eficiência energética. Os fornecedores aeroespaciais japoneses estão cada vez mais envolvidos em programas globais de aeronaves, contribuindo com componentes e sistemas elétricos de alta precisão. Além disso, o crescente interesse em aeronaves elétricas de decolagem e pouso vertical (eVTOL), aliado a iniciativas de cidades inteligentes, está impulsionando a demanda por sistemas elétricos leves e confiáveis no setor de aviação.

Participação no mercado de sistemas elétricos de aeronaves

O setor de sistemas elétricos de aeronaves é liderado principalmente por empresas bem estabelecidas, incluindo:

- AMETEK, Inc. (EUA)

- Grupo Thales (França)

- Astronics Corporation (EUA)

- Acme Aerospace Inc. e Avionic Instruments, LLC (EUA)

- EaglePicher Technologies (EUA)

- Honeywell International, Inc. (EUA)

- Allied Motion, Inc. (EUA)

- Altra Industrial Motion Corp. (EUA)

- ARC Systems Inc. (EUA)

- Electromech Technologies (Índia)

- FAULHABER MICROMO, LLC (EUA)

- H3X Technologies Inc. (EUA)

- magniX (EUA)

- maxon (Suíça)

- Meggitt PLC (Reino Unido)

- Moog Inc. (EUA)

- Rolls-Royce plc (Reino Unido)

- Safran (França)

Últimos desenvolvimentos no mercado global de sistemas elétricos de aeronaves

- Em agosto de 2024, a Lilium concluiu a primeira fase de testes de integração do sistema de energia elétrica do seu Jet em um laboratório construído sob medida perto de Munique. Isso representou um marco fundamental rumo à aprovação das condições de voo e à certificação de tipo segundo os regulamentos SC-VTOL da EASA. Os engenheiros testaram as principais funcionalidades do trem de força, utilizando software personalizado para simular perfis de voo e coletar dados em tempo real para a certificação de aeronavegabilidade. O laboratório foi desenvolvido em colaboração com o fornecedor italiano EN4 e utilizou software e hardware avançados da NI.

- Em setembro de 2023, a aeronave Cassio S da VoltAero concluiu o primeiro voo elétrico-híbrido do mundo utilizando combustível 100% sustentável fornecido pela TotalEnergies em sua unidade em Royan, França. O voo utilizou Excellium Racing 100, um combustível bioetanol derivado de resíduos da vinificação, alcançando uma redução de 80% nas emissões de CO2. Este marco apoiou a validação do trem de força elétrico-híbrido da VoltAero e contribuiu para os esforços de descarbonização na aviação. O Cassio 330 será o primeiro modelo de produção da próxima linha de aeronaves da VoltAero.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.