Global Aircraft Seals Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

3.05 Billion

USD

4.72 Billion

2024

2032

USD

3.05 Billion

USD

4.72 Billion

2024

2032

| 2025 –2032 | |

| USD 3.05 Billion | |

| USD 4.72 Billion | |

| % | |

|

Segmentação do mercado global de selos para aeronaves, por tipo (selos dinâmicos e estáticos), aplicação (sistema de motor, fuselagem, aviônicos e sistema elétrico, sistema de controle de voo e hidráulico e sistema de trem de pouso), material (compósitos, polímeros e metais), plataforma (asa fixa, asa rotativa e veículos aéreos não tripulados) e uso final (OEM e mercado de reposição) - Tendências do setor e previsão até 2032.

Tamanho do mercado de selos para aeronaves

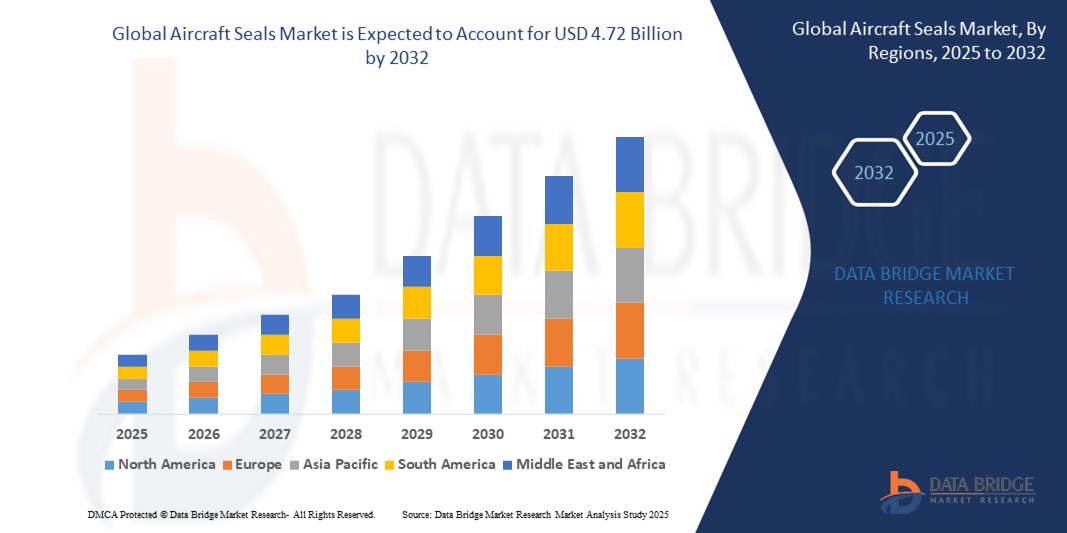

- O tamanho do mercado global de selos para aeronaves foi avaliado em US$ 3,05 bilhões em 2024 e deve atingir US$ 4,72 bilhões até 2032 , com um CAGR de 5,6% durante o período previsto.

- O crescimento do mercado é impulsionado principalmente pela crescente demanda por aeronaves com baixo consumo de combustível, pelos avanços em materiais aeroespaciais e pela crescente produção de aeronaves comerciais e militares em todo o mundo.

- Além disso, a crescente adoção de veículos aéreos não tripulados (VANTs) e a necessidade de soluções de vedação de alto desempenho em ambientes aeroespaciais extremos estão impulsionando significativamente a expansão da indústria.

Análise de mercado de selos para aeronaves

- As vedações de aeronaves, essenciais para manter a pressão, evitar vazamentos de fluidos e garantir a eficiência operacional em sistemas de aeronaves, são essenciais para a segurança e o desempenho de aeronaves modernas em plataformas comerciais, militares e não tripuladas.

- O aumento na demanda por selos de aeronaves é alimentado pela expansão da indústria global de aviação, pelo aumento do tráfego aéreo de passageiros e pela necessidade de soluções de vedação leves e duráveis para aumentar a eficiência de combustível e reduzir os custos de manutenção.

- A América do Norte dominou o mercado de selos para aeronaves com a maior participação de receita de 42,5% em 2024, impulsionada por uma indústria aeroespacial robusta, investimentos significativos em defesa e aviação comercial e a presença de grandes fabricantes nos EUA. As inovações em materiais avançados e tecnologias de vedação dão suporte adicional ao crescimento do mercado nesta região.

- Espera-se que a Ásia-Pacífico seja a região de crescimento mais rápido durante o período previsto, impulsionada pela rápida urbanização, pelo aumento da demanda por viagens aéreas e pelo crescimento da indústria aeroespacial em países como China e Índia.

- O segmento de vedações dinâmicas dominou a maior fatia de receita de mercado de 45% em 2024, impulsionado por seu amplo uso em aplicações que envolvem componentes móveis, como sistemas de motor e sistemas de controle de voo e hidráulicos

Escopo do Relatório e Segmentação do Mercado de Selos de Aeronaves

|

Atributos |

Principais insights do mercado de selos para aeronaves |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além de insights de mercado, como valor de mercado, taxa de crescimento, segmentos de mercado, cobertura geográfica, participantes do mercado e cenário de mercado, o relatório de mercado selecionado pela equipe de pesquisa de mercado da Data Bridge inclui análise aprofundada de especialistas, análise de importação/exportação, análise de preços, análise de consumo de produção e análise Pilstle. |

Tendências do mercado de selos para aeronaves

Adoção crescente de materiais avançados e tecnologias de vedação inteligentes

- O mercado global de selos para aeronaves está vivenciando uma tendência significativa em direção à integração de materiais avançados, como elastômeros de alto desempenho, compósitos e polímeros leves, para aumentar a durabilidade e o desempenho dos selos.

- Esses materiais são projetados para suportar temperaturas extremas, flutuações de pressão e exposição química, melhorando a eficiência do combustível e reduzindo os custos de manutenção

- Tecnologias de vedação inteligentes, como vedações auto-reparadoras e vedações integradas a sensores, estão ganhando força, permitindo o monitoramento em tempo real da saúde da vedação e manutenção preditiva para evitar falhas

- Por exemplo, as empresas estão a desenvolver vedações com sensores incorporados que detetam desgaste ou danos, permitindo substituições proativas e minimizando o tempo de inatividade das aeronaves.

- Essa tendência está aumentando a confiabilidade e a eficiência das vedações, tornando-as mais atraentes para fabricantes e operadores de aeronaves nos segmentos comercial, militar e de veículos aéreos não tripulados (VANTs).

- Materiais avançados como fluorosilicone e compostos de carbono estão sendo utilizados para otimizar o desempenho da vedação em aplicações críticas, como sistemas de motor e sistemas hidráulicos de controle de voo, dando suporte a projetos de aeronaves leves e à conformidade com regulamentações ambientais.

Dinâmica do mercado de selos para aeronaves

Motorista

Aumento da demanda por aeronaves com baixo consumo de combustível e regulamentações de segurança rigorosas

- A crescente demanda por aeronaves com baixo consumo de combustível e ambientalmente sustentáveis é um fator-chave para o mercado global de selos para aeronaves, já que selos avançados contribuem para o desempenho aerodinâmico e a redução de peso.

- As vedações desempenham um papel fundamental no aumento da segurança das aeronaves, evitando vazamentos de fluidos, mantendo a pressão e protegendo contra fatores ambientais em sistemas como motores, fuselagens e trens de pouso.

- As regulamentações governamentais, especialmente em regiões como Europa e América do Norte, que exigem padrões rigorosos de segurança e emissões estão impulsionando a adoção de soluções de vedação de alto desempenho

- A proliferação de veículos aéreos não tripulados (VANTs) e o desenvolvimento de aeronaves de última geração, como modelos híbridos e elétricos, estão expandindo ainda mais a necessidade de selos especializados, adaptados a novos sistemas de propulsão.

- Os fabricantes de aeronaves estão cada vez mais incorporando vedações instaladas de fábrica como recursos padrão para atender aos requisitos regulamentares e aumentar a confiabilidade e o valor das aeronaves

Restrição/Desafio

Altos custos de produção e conformidade regulatória rigorosa

- O alto custo de desenvolvimento e fabricação de vedações avançadas, especialmente aquelas que usam compósitos e polímeros especializados, representa uma barreira significativa ao crescimento do mercado, especialmente para fabricantes menores ou em mercados sensíveis a custos.

- A integração de selos em sistemas complexos de aeronaves, como motores e sistemas hidráulicos de controle de voo, exige engenharia precisa e conformidade com rigorosos padrões aeroespaciais, aumentando a complexidade e o custo da produção.

- As preocupações com a segurança de dados e a propriedade intelectual relacionadas às tecnologias de vedação inteligente, como as vedações integradas a sensores, apresentam desafios, pois esses sistemas podem coletar e transmitir dados operacionais confidenciais, aumentando os riscos de violações ou uso indevido.

- O cenário regulatório fragmentado entre as regiões, com diferentes requisitos de certificação e testes para selos de aeronaves, complica as operações para fabricantes e provedores de serviços globais

- Esses fatores podem impedir a adoção em mercados emergentes e limitar a expansão do mercado, especialmente em regiões com alta sensibilidade a custos ou supervisão regulatória rigorosa.

Escopo do mercado de selos para aeronaves

O mercado é segmentado com base no tipo, aplicação, material, plataforma e uso final.

- Por tipo

Com base no tipo, o mercado global de vedações para aeronaves é segmentado em vedações dinâmicas e vedações estáticas. O segmento de vedações dinâmicas dominou a maior fatia de mercado, com 45% de receita em 2024, impulsionado por seu amplo uso em aplicações que envolvem componentes móveis, como sistemas de motores e sistemas de controle de voo e hidráulicos. Essas vedações garantem desempenho confiável em condições de alta pressão e alta temperatura, essenciais para a segurança e eficiência das aeronaves.

Prevê-se que o segmento de vedações estáticas apresentará um crescimento significativo entre 2025 e 2032, impulsionado por seu papel fundamental na vedação de componentes fixos, como fuselagens e painéis de acesso, onde a prevenção de vazamentos de ar, fluidos ou poeira é essencial para a integridade aerodinâmica e a proteção ambiental. Avanços em materiais leves e duráveis aumentam ainda mais sua adoção.

- Por aplicação

Com base na aplicação, o mercado global de vedações para aeronaves é segmentado em sistemas de motor, fuselagem, aviônicos e sistemas elétricos, sistemas de controle de voo e hidráulicos e sistemas de trem de pouso. Espera-se que o segmento de sistemas de motor detenha a maior fatia de mercado, com 38% de participação na receita em 2024, impulsionado pela necessidade crítica de vedações para manter a eficiência do motor, evitar vazamentos de fluidos e gases e suportar temperaturas e pressões extremas em câmaras de combustão, turbinas e compressores.

Espera-se que o segmento de fuselagens experimente um crescimento robusto de 2025 a 2032. O foco crescente na eficiência de combustível e no desempenho aerodinâmico impulsiona a demanda por vedações de alto desempenho na fuselagem, asas e superfícies de controle de voo, o que garante a integridade estrutural e reduz as necessidades de manutenção.

- Por Material

Com base no material, o mercado global de vedações para aeronaves é segmentado em compósitos, polímeros e metais. Espera-se que o segmento de polímeros detenha a maior fatia de mercado, com 50% de receita, em 2024, devido à versatilidade dos elastômeros e fluoropolímeros, que oferecem propriedades leves, flexibilidade e resistência a temperaturas, produtos químicos e pressão extremos. Essas características os tornam ideais para aplicações de vedação dinâmica em motores e sistemas hidráulicos.

Prevê-se que o segmento de compósitos apresente a maior taxa de crescimento entre 2025 e 2032, impulsionado por sua alta resistência, resistência ao calor e baixo peso, que se alinham à demanda da indústria da aviação por vedações com baixo consumo de combustível e resistentes à corrosão. Inovações em materiais compósitos aumentam ainda mais sua adoção em aplicações de alto desempenho.

- Por plataforma

Com base na plataforma, o mercado global de vedações para aeronaves é segmentado em veículos de asa fixa, asa rotativa e veículos aéreos não tripulados (VANTs). Espera-se que o segmento de asa fixa detenha a maior fatia de mercado, com 60% da receita em 2024, impulsionado pelo alto volume de aeronaves comerciais, executivas e militares, que exigem soluções abrangentes de vedação para motores, fuselagens e sistemas hidráulicos para garantir segurança e eficiência.

Prevê-se que o segmento de veículos aéreos não tripulados (VANTs) apresente a maior taxa de crescimento entre 2025 e 2032, impulsionado pela crescente adoção de VANTs em aplicações militares, comerciais e de vigilância. A demanda por selos leves e duráveis para suportar VANTs em diversas condições operacionais impulsiona o crescimento desse segmento.

- Por uso final

Com base no uso final, o mercado global de vedações para aeronaves é segmentado em OEM e mercado de reposição. Espera-se que o segmento OEM detenha a maior fatia de mercado, com 55% de receita, em 2024, impulsionado pelo aumento da produção de aeronaves comerciais e militares por grandes fabricantes, como Boeing e Airbus, que integram vedações durante o processo de montagem para atender a rigorosos padrões de segurança e desempenho.

Prevê-se que o segmento de reposição experimente um rápido crescimento de 2025 a 2032, impulsionado pelo ciclo frequente de substituição de vedações devido ao desgaste, juntamente com a expansão das instalações de Manutenção, Reparo e Revisão (MRO) para dar suporte a frotas de aeronaves antigas e garantir a confiabilidade operacional.

Análise regional do mercado de selos para aeronaves

- A América do Norte dominou o mercado de selos para aeronaves com a maior participação de receita de 42,5% em 2024, impulsionada por uma indústria aeroespacial robusta, investimentos significativos em defesa e aviação comercial e a presença de grandes fabricantes nos EUA. As inovações em materiais avançados e tecnologias de vedação dão suporte adicional ao crescimento do mercado nesta região.

- Consumidores e fabricantes priorizam vedações para evitar vazamentos de fluidos, manter a pressão e garantir confiabilidade em condições extremas, especialmente em sistemas de motores, fuselagens e sistemas de controle de voo

- O crescimento é apoiado por avanços tecnológicos em materiais de vedação, como elastômeros, compósitos e polímeros, juntamente com a crescente adoção nos segmentos OEM e de reposição

Visão geral do mercado de selos para aeronaves dos EUA

O mercado de fechaduras inteligentes dos EUA capturou a maior fatia de receita, 85,7%, em 2024 na América do Norte, impulsionado pela forte demanda de OEMs e serviços de pós-venda, bem como pela crescente conscientização do consumidor sobre a importância de vedações de alto desempenho para segurança e eficiência de combustível. A tendência para materiais leves e duráveis, como compósitos e elastômeros avançados, impulsiona ainda mais a expansão do mercado. A presença de grandes fabricantes aeroespaciais e extensas instalações de MRO (Manutenção, Reparo e Revisão) sustentam um ecossistema de produtos diversificado.

Visão geral do mercado de selos para aeronaves na Europa

Espera-se que o mercado europeu de vedações para aeronaves testemunhe um crescimento significativo, apoiado por rigorosos padrões regulatórios que enfatizam a segurança e o desempenho das aeronaves. Consumidores e fabricantes buscam vedações que aumentem a confiabilidade do sistema e, ao mesmo tempo, ofereçam resistência a temperaturas e pressões extremas. O crescimento é significativo tanto na produção de novas aeronaves quanto em projetos de retrofit, com países como Alemanha e França apresentando uma adesão significativa devido ao avanço da indústria aeroespacial e às preocupações ambientais.

Visão geral do mercado de selos para aeronaves no Reino Unido

Espera-se que o mercado britânico de vedações para aeronaves testemunhe um rápido crescimento, impulsionado pela demanda por vedações de alto desempenho que melhorem a eficiência e a segurança dos sistemas em aeronaves comerciais e militares. O foco crescente na estética das aeronaves, na eficiência de combustível e na conformidade com as normas de segurança em constante evolução incentiva a adoção. A integração de materiais avançados, como polímeros e compósitos, em aplicações OEM e de reposição, impulsiona ainda mais o crescimento do mercado.

Visão geral do mercado de selos para aeronaves na Alemanha

A Alemanha deverá testemunhar uma alta taxa de crescimento no mercado de vedações para aeronaves, devido ao seu avançado setor de fabricação aeroespacial e ao forte foco do consumidor no desempenho e na eficiência energética das aeronaves. Os fabricantes alemães preferem vedações tecnologicamente avançadas que reduzem os custos de manutenção e aumentam a durabilidade dos sistemas de motores e fuselagens. A integração dessas vedações em aeronaves premium e serviços de pós-venda apoia o crescimento sustentado do mercado.

Visão geral do mercado de selos para aeronaves da Ásia-Pacífico

Espera-se que a região Ásia-Pacífico testemunhe a maior taxa de crescimento no mercado global de vedações para aeronaves, impulsionada pela expansão da produção aeroespacial e pelo aumento dos investimentos em países como China, Índia e Japão. A crescente conscientização sobre eficiência de combustível, segurança e benefícios ambientais está impulsionando a demanda por vedações avançadas. Iniciativas governamentais que promovem a inovação aeroespacial e os padrões de segurança incentivam ainda mais a adoção de soluções de vedação de alto desempenho.

Visão geral do mercado de selos para aeronaves no Japão

Espera-se que o mercado japonês de selos para aeronaves testemunhe um rápido crescimento devido à forte preferência do consumidor por selos de alta qualidade e tecnologicamente avançados que aprimorem a segurança e o desempenho das aeronaves. A presença de grandes fabricantes aeroespaciais e a integração de selos em aeronaves OEM aceleram a penetração no mercado. O crescente interesse em manutenção e personalização pós-venda também contribui para o crescimento.

Visão geral do mercado de selos para aeronaves da China

A China detém a maior fatia do mercado de vedações para aeronaves na região Ásia-Pacífico, impulsionada pelo rápido crescimento da produção aeroespacial, pelo aumento da propriedade de aeronaves e pela crescente demanda por soluções avançadas de vedação para segurança e eficiência. A expansão da indústria aeroespacial do país e o foco em inovação tecnológica impulsionam a adoção de vedações avançadas feitas de compósitos e polímeros. A forte capacidade de fabricação nacional e os preços competitivos aumentam a acessibilidade ao mercado.

Participação no mercado de selos para aeronaves

O setor de selos para aeronaves é liderado principalmente por empresas bem estabelecidas, incluindo:

- SKF (Suécia)

- Grupo Saint-Gobain (França)

- Trelleborg AB (Suécia)

- Meggitt PLC (Reino Unido)

- Parker Hannifin Corp. (EUA)

- METAX GmbH (Alemanha)

- PAULSTRA SNC (França)

- Harwal Ltd (Emirados Árabes Unidos)

- Dichtomatik (Alemanha)

- Juntas Temel (Turquia)

- WL Gore & Associates, Inc. (EUA)

- Repack-S (Itália)

- Eaton (EUA)

- Dp Seals Ltd. (Reino Unido)

- Rexnord Corporation (EUA)

- PPG Industries, Inc. (EUA)

- STACEM (França)

Quais são os desenvolvimentos recentes no mercado global de selos para aeronaves?

- Em maio de 2025, a Trelleborg Sealing Solutions, parte do Grupo Trelleborg, adquiriu a Aero-Plastics, Inc., empresa norte-americana especializada em componentes poliméricos de alto desempenho para interiores de aeronaves. Este movimento estratégico fortalece o portfólio aeroespacial da Trelleborg, agregando expertise em moldagem por injeção de precisão, termoformagem e usinagem de materiais poliméricos avançados. A Aero-Plastics também agrega recursos de valor agregado, como montagem, gravação e revestimentos especializados. A aquisição apoia a expansão da Trelleborg no crescente setor aeroespacial, particularmente em vedações e componentes estruturais para interiores, e se alinha ao seu compromisso com relacionamentos de longo prazo com os clientes e inovação.

- Em julho de 2024, a Marsh Brothers Aviation Inc. recebeu a aprovação da Transport Canada para seu inovador rolamento de rolos para flaps King Air — a primeira solução de rolamento de polímero da empresa para aeronaves comerciais. Este rolamento autolubrificante e isento de graxa resolve um problema de manutenção de longa data em aeronaves Beechcraft King Air, oferecendo maior segurança, custos operacionais reduzidos e confiabilidade aprimorada. O novo design elimina a necessidade de lubrificação suplementar, minimizando o desgaste das guias dos flaps e simplificando a instalação. Este marco representa um avanço significativo em componentes de aviação à base de polímeros e reflete o compromisso da Marsh Brothers com a modernização dos sistemas de aeronaves.

- Em maio de 2024, a Michelin Aviation uniu forças com a CDI Products e a Fenner Precision Polymers para revelar uma estratégia de solução abrangente, projetada para simplificar a manutenção de aeronaves e elevar os padrões de qualidade em todas as operações aeroespaciais. Esta colaboração aproveita os pontos fortes das três empresas – o legado da Michelin em pneus de aviação, a expertise da CDI em componentes de polímeros de alto desempenho e as tecnologias elastoméricas avançadas da Fenner – para fornecer soluções de vedação e manutenção mais eficientes e confiáveis. Ao consolidar redes de fornecedores e otimizar processos, a parceria visa reduzir os riscos operacionais e melhorar o desempenho geral das aeronaves.

- Em fevereiro de 2024, a Saint-Gobain anunciou um acordo definitivo para adquirir a CSR Limited, empresa australiana líder em produtos de construção. Este movimento estratégico expande a presença da Saint-Gobain na região Ásia-Pacífico e fortalece sua posição em construção leve e sustentável. Embora o foco principal da CSR não seja em tecnologias de vedação, seu portfólio diversificado – incluindo isolamento, gesso cartonado e outros materiais de construção – pode complementar a oferta da Saint-Gobain em materiais avançados e soluções de vedação, impactando potencialmente setores como aeroespacial, automotivo e manufatura industrial.

- Em junho de 2023, a Parker Aerospace ampliou significativamente seu portfólio de sistemas aeronáuticos após a fusão da Parker-Hannifin e da Meggitt. Essa combinação estratégica uniu os pontos fortes da Parker-Hannifin em vedação de asas, blindagem, hidráulica e atuação de controle de voo com as tecnologias avançadas da Meggitt em sensores de motor, compósitos, sistemas de frenagem e gerenciamento térmico. A fusão permitiu à Parker Aerospace oferecer soluções de vedação mais integradas e eficientes, especialmente na fabricação de aeronaves, ao mesmo tempo em que apoiava tendências do setor, como eletrificação e sustentabilidade. O portfólio expandido posiciona a empresa como um player mais versátil e competitivo no mercado aeroespacial global.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.