Global Allergy Treatment Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

24.55 Billion

USD

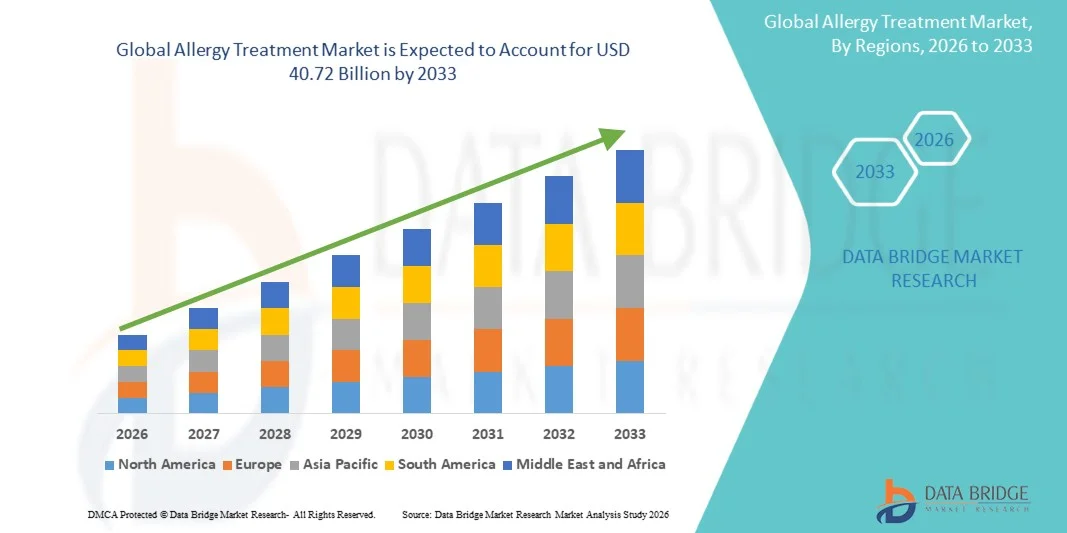

40.72 Billion

2025

2033

USD

24.55 Billion

USD

40.72 Billion

2025

2033

| 2026 –2033 | |

| USD 24.55 Billion | |

| USD 40.72 Billion | |

| % | |

|

Segmentação Global do Mercado de Tratamento de Alergia, Por Tipo (Alergia do Olho, Alergia Alimentar, Alergia da Pele, Asma, Rinite e Outros), Tratamento (Drogas Anti-Alergia e Imunoterapia), Via de Administração (Oral, Inalação, Intranasal e Outros), Usuários finais (Hospitais, Clínicas Especiais, Homecare e Outros), Canal de Distribuição ( Farmácia Hospitalar, Farmácia Varejista, Farmácia Online e Outros)- Tendências e Previsão da Indústria para 2033

Tratamento da AlergiaTamanho do Mercado

- A dimensão global do mercado de tratamento de alergias foi avaliada emUSD 24,55 mil milhões em 2025e espera-se alcançarUSD 40,72 mil milhões até 2033, emCAGR de 6,53%durante o período de previsão

- O crescimento do mercado é amplamente impulsionado pela crescente prevalência de doenças alérgicas, como rinite alérgica, asma, dermatite e alergias alimentares, além de aumentar a poluição ambiental e mudar os padrões de estilo de vida que estão intensificando a exposição a alergénios em economias desenvolvidas e emergentes.

- Além disso, a crescente conscientização sobre o diagnóstico precoce e o manejo da alergia a longo prazo, juntamente com avanços contínuos em imunoterapias, biológicos e opções de tratamento direcionadas, está melhorando significativamente os resultados dos pacientes e apoiando a adoção generalizada de soluções avançadas de tratamento da alergia, impulsionando a expansão da indústria.

Tratamento da AlergiaAnálise de mercado

- Produtos de tratamento de alergia, incluindo anti-histamínicos, corticosteroides, imunoterapia e biológicos, desempenham um papel crucial no gerenciamento de uma ampla gama de doenças alérgicas, tais como rinite alérgica, asma, dermatite e reações induzidas por alimentos, devido à sua eficácia no controle de sintomas e melhoria da qualidade de vida dos pacientes a longo prazo em casos agudos e crônicos

- A crescente demanda por tratamento alérgico é impulsionada principalmente pelo aumento da prevalência global de doenças alérgicas, aumento da poluição ambiental, urbanização rápida, mudanças nos padrões alimentares e crescente conscientização sobre o diagnóstico precoce e o manejo efetivo das doenças a longo prazo

- A América do Norte dominou o mercado de tratamento de alergias com a maior parcela de receita de 42,7% em 2025, apoiada por alta conscientização de doenças, infraestrutura avançada de saúde, fortes quadros de reembolso e a presença de empresas farmacêuticas e de biotecnologia líderes com foco em soluções avançadas de biologia e imunoterapia

- Espera-se que a Ásia-Pacífico seja a região de crescimento mais rápido no mercado de tratamento de alergias durante o período previsto, devido ao aumento do acesso aos cuidados de saúde, ao aumento dos níveis de poluição, à expansão da população de pacientes e à adoção crescente de modernos diagnósticos de alergia e opções de tratamento em economias emergentes

- O segmento de anti-alérgicos dominou o mercado de tratamento de alergias com uma parcela significativa de mercado de 60,4% em 2025, impulsionada pela forte utilização de anti-histamínicos e corticosteroides como terapias de primeira linha, ampla disponibilidade em todos os canais de prescrição e OTC, e sua rápida eficácia no manejo de sintomas alérgicos leves a moderados.

Âmbito do relatório eSegmentação do Mercado de Tratamento de Alergia

|

Atributos |

Chave de tratamento de alergiaPerspectivas de mercado |

|

Segmentos Cobertos |

|

|

Países abrangidos |

América do Norte · U.S. · Canadá · México Europa · Alemanha · França · U.K. · Países Baixos · Suíça · Bélgica · Rússia · Itália · Espanha · Turquia · Resto da Europa Ásia- Pacífico · China · Japão · Índia · Coreia do Sul · Singapura · Malásia · Austrália · Tailândia · Indonésia · Filipinas · Resto da Ásia-Pacífico Médio Oriente e África · Arábia Saudita · U.A.E. · África do Sul · Egito · Israel · Resto do Oriente Médio e África América do Sul · Brasil · Argentina · Resto da América do Sul |

|

Jogadores do mercado chave |

|

|

Oportunidades de Mercado |

· Ampliação da adoção de terapias biológicas e de anticorpos monoclonais · Aumento da penetração de diagnósticos de alergia digital e plataformas de cuidados de alergia baseadas em telessaúde |

|

Informações sobre o Valor Adicionado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais atores, os relatórios de mercado curados pela Data Bridge Market Research também incluem análise de especialistas em profundidade, epidemiologia do paciente, análise de pipelines, análise de preços e marco regulatório |

Tendências do mercado de tratamento de alergia

“Mudança em direção à Biologia e Imunoterapia de Precisão”

- Uma tendência significativa e acelerada no mercado global de tratamento de alergias é a crescente mudança para os biológicos e imunoterapia direcionada, transformando como condições alérgicas moderadas a graves são tratadas com resultados de tratamento mais precisos e duradouros

- Por exemplo, terapias biológicas como omalizumab estão sendo cada vez mais utilizadas para asma grave e urticária crônica, oferecendo melhor controle de sintomas em comparação com anti-histamínicos e corticoides convencionais.

- A expansão da medicina de precisão está permitindo o desenvolvimento de vacinas alérgicas específicas do paciente e terapias de dessensibilização que visam respostas imunes subjacentes, em vez de apenas gerenciar sintomas

- A integração de ferramentas diagnósticas avançadas, tais como diagnósticos resolvidos por componentes e testes de alergia molecular, está apoiando a identificação mais precisa de alérgenos e melhorando a personalização do tratamento entre os grupos de pacientes

- A crescente adoção de plataformas digitais de saúde e de consultas de telealergia está melhorando o acesso a cuidados especializados e permitindo o monitoramento contínuo de doenças alérgicas crônicas, especialmente em regiões remotas

- Tecnologias assistidas por voz, integradas com plataformas como Amazon Alexa e Google Assistant, estão aumentando ainda mais a conveniência do usuário, permitindo aos pacientes definir lembretes, sintomas de registro ou acessar informações de tratamento usando comandos de voz sem mãos. Isso é especialmente útil para indivíduos que gerenciam doenças alérgicas crônicas em uma base diária

- O crescente investimento em I&D farmacêutica em terapias biológicas e combinadas de próxima geração está acelerando o desenvolvimento de soluções de tratamento alérgico mais eficazes e de ação mais prolongada em mercados globais

Dinâmica do Mercado de Tratamento de Alergia

Controlador

“Prevalência crescente de doenças alérgicas e desencadeadores ambientais”

- A crescente carga global de distúrbios alérgicos, juntamente com o agravamento da poluição do ar e a mudança das condições ambientais, é um grande impulsionador da aceleração da procura de soluções eficazes de tratamento de alergias em todas as faixas etárias

- Por exemplo, o aumento dos níveis de poluição do ar urbano e o aumento da exposição a alérgenos, como pólen e ácaros do pó, contribuem para uma maior incidência de asma, rinite alérgica e alergias cutâneas em todo o mundo.

- O aumento da sensibilização dos doentes e prestadores de cuidados de saúde para o diagnóstico precoce e a gestão a longo prazo das doenças alérgicas está a levar a uma maior absorção de tratamento em hospitais e clínicas especializadas

- Aumentar o acesso aos cuidados de saúde e melhorar as capacidades de diagnóstico nas economias emergentes estão a permitir identificar e tratar mais cedo as doenças relacionadas com a alergia, apoiando o crescimento do mercado

- A mudança das condições ambientais, o aumento dos níveis de poluição e o aumento da exposição a alérgenos devido à urbanização estão contribuindo para o aumento global das doenças alérgicas. Isso levou a um aumento significativo nas consultas médicas e prescrições de anti-histamínicos, corticosteroides, descongestionantes e imunoterapia específica para alérgenos.

- Além disso, as organizações públicas e privadas de saúde estão realizando campanhas em larga escala para educar as pessoas sobre estratégias de gestão e prevenção de alergias. Esses esforços estão melhorando as taxas de diagnóstico e adesão ao tratamento, contribuindo ainda mais para a expansão do mercado.

- A crescente preferência por abordagens eficazes de tratamento de sintomas e cuidados preventivos está a conduzir ainda mais a adopção de tratamentos farmacológicos e imunoterápicos alérgicos

- Aumentar as despesas com os cuidados de saúde e reforçar as iniciativas governamentais no domínio da gestão das doenças respiratórias e alérgicas estão a apoiar ainda mais o acesso a opções de tratamento avançadas nas regiões desenvolvidas e em desenvolvimento

Restrição/Desafio

“Elevados Custos de Tratamento e Reações Adversas ao Medicamento”

- Preocupações relacionadas aos altos custos de tratamento, especialmente para biológicos e imunoterapia a longo prazo, juntamente com potenciais efeitos colaterais de medicamentos alérgicos, apresentam desafios significativos para uma penetração mais ampla no mercado.

- Por exemplo, as terapias biológicas utilizadas para asma grave e alergias crônicas muitas vezes requerem administração a longo prazo, tornando-as menos acessíveis em regiões sensíveis aos preços e de baixa renda

- O risco de reações adversas, tais como sonolência de anti-histamínicos ou efeitos sistémicos de corticosteróides, pode limitar a adesão dos doentes e a adesão a longo prazo aos regimes de tratamento.

- O acesso mais complicado é a falta de especialistas em alergias treinados em várias regiões, particularmente em áreas rurais e carentes. Isso dificulta o diagnóstico precoce e o tratamento adequado, resultando em subtratamento ou mau manejo de doenças alérgicas

- Outra restrição chave é a hesitação do paciente em relação à imunoterapia em longo prazo, devido à necessidade de administração repetida, efeitos colaterais potenciais e ao tempo prolongado de tratamento. Esta falta de alívio imediato em comparação com tratamentos sintomáticos, como os anti-histamínicos, pode impedir a adesão do paciente.

- Reembolso limitado para terapias alérgicas avançadas em vários países em desenvolvimento restringe ainda mais o acesso dos pacientes a opções de tratamento inovadoras

- A falta de protocolos padronizados de diagnóstico e tratamento de alergia em todas as regiões leva a resultados de tratamento inconsistentes e atrasos no início da terapia adequada

- Enfrentar esses desafios através de uma melhor acessibilidade, cobertura mais ampla de seguros, diretrizes de cuidados padronizados e terapias de próxima geração mais seguras será fundamental para sustentar o crescimento do mercado a longo prazo

Âmbito do mercado de tratamento de alergia

O mercado é segmentado com base no tipo, tratamento, via de administração, usuários finais e canal de distribuição.

- Por Tipo

Com base no tipo, o mercado de tratamento de alergia é segmentado em alergia ocular, alergia alimentar, alergia cutânea, asma, rinite, entre outros. O segmento de rinite dominou o mercado com a maior parcela de receita de 38% em 2025, impulsionada por sua alta prevalência global e forte associação com gatilhos ambientais, como pólen, poeira e poluição. A rinite alérgica é uma das doenças alérgicas mais comumente diagnosticadas em adultos e crianças, levando ao alto consumo de anti-histamínicos e corticosteroides nasais. O segmento também se beneficia da forte disponibilidade de medicamentos de alívio de sintomas e do aumento da conscientização quanto ao tratamento precoce para prevenir a progressão para asma. Variações sazonais e urbanização crescente contribuem ainda mais para visitas recorrentes de pacientes, sustentando demanda de longo prazo. Além disso, diretrizes clínicas bem estabelecidas e fácil diagnóstico suportam maior captação de tratamento em hospitais e ambientes de atenção primária.

Espera-se que o segmento asmático testemunhe a taxa de crescimento mais rápida de 14% de 2026 a 2033, alimentada pela crescente carga global de doenças respiratórias crônicas e pelo aumento da exposição à poluição atmosférica e aos alérgenos ocupacionais. Os casos de asma estão crescendo rapidamente em populações urbanas devido à deterioração da qualidade do ar e mudanças no estilo de vida. O segmento também está se beneficiando de forte inovação em biologias e terapias inalatórias que proporcionam melhor controle da doença em longo prazo. O aumento do uso de inaladores combinados e terapias preventivas de manutenção está melhorando a adesão e os resultados do paciente. Além disso, o aumento da sensibilização para a saúde e os programas de doenças respiratórias liderados pelo governo estão acelerando o diagnóstico precoce e a adoção de tratamento, particularmente em economias emergentes.

- Por Tratamento

Com base no tratamento, o mercado é segmentado em medicamentos anti-alergia e imunoterapia. O segmento de anti-alérgicos dominou o mercado com a maior parcela de receita de 60,4% em 2025, impulsionada pelo uso generalizado de anti-histamínicos, corticosteroides e descongestionantes como terapia de primeira linha para múltiplas doenças alérgicas. Esses medicamentos são altamente acessíveis tanto por meio de prescrição quanto por via de venda livre, tornando-os a opção de tratamento mais utilizada mundialmente. Seu rápido alívio dos sintomas e a acessibilidade apoiam ainda mais a adoção forte em todos os grupos de pacientes. O segmento também se beneficia da disponibilidade contínua de produtos em farmácias de varejo e do aumento da tendência de automedicação para condições alérgicas leves. Além disso, a forte preferência do médico pelo controle imediato dos sintomas sustenta elevados volumes de prescrição em hospitais e clínicas.

Espera-se que o segmento de imunoterapia testemunhe a taxa de crescimento mais rápida de 13% de 2026 a 2033, impulsionada pelo aumento da demanda por opções de tratamento de longo prazo e modificador da doença. A imunoterapia, incluindo vacinas alérgicas e comprimidos sublinguais, está ganhando tração devido à sua capacidade de reduzir a sensibilidade aos alérgenos ao longo do tempo. A adoção crescente de abordagens médicas personalizadas está aumentando ainda mais sua relevância clínica. A sensibilização crescente dos doentes para a redução dos custos a longo prazo em comparação com o consumo contínuo de drogas também está a apoiar a procura. Além disso, a expansão da disponibilidade de extratos padronizados de alérgenos e melhores diretrizes clínicas estão acelerando a adoção em sistemas de saúde desenvolvidos e emergentes.

- Por Via de Administração

Com base na via de administração, o mercado é segmentado para oral, inalação, intranasal, entre outros. O segmento oral dominou o mercado com a maior parcela de receita de 52% em 2025, impulsionada pelo uso generalizado de anti-histamínicos orais e corticosteroides para o manejo de múltiplas doenças alérgicas. Os medicamentos orais são preferidos devido à facilidade de administração, alta adesão do paciente e disponibilidade em ambos os formatos de prescrição e OTC. São amplamente utilizados para sintomas alérgicos leves a moderados, como rinite, urticária e alergias alimentares. O segmento também se beneficia da forte distribuição de farmácias de varejo e do aumento das tendências de autocuidado entre os pacientes. Além disso, o desenvolvimento contínuo de formulações não sonolentas está aumentando sua usabilidade e adoção a longo prazo.

Espera-se que o segmento inalatório testemunhe a taxa de crescimento mais rápida de 14% de 2026 a 2033, impulsionada pelo aumento da prevalência de asma e alergias respiratórias crônicas. Terapias inalatórias oferecem entrega direta de drogas para os pulmões, garantindo um controle mais rápido e eficaz dos sintomas. A adoção crescente de inaladores combinados e terapias biológicas inalatórias está melhorando os resultados do manejo da doença. A crescente poluição ambiental e o aumento da sensibilidade respiratória nas populações urbanas estão a aumentar ainda mais a procura. Além disso, os avanços tecnológicos em dispositivos inaladores, incluindo inaladores inteligentes com monitoramento digital, estão aumentando a adesão ao tratamento e o crescimento do segmento motor.

- Por Usuários Finais

Com base nos usuários finais, o mercado é segmentado em hospitais, clínicas especializadas, cuidados domiciliares, entre outros. O segmento hospitalar dominou o mercado com a maior parcela de receita de 45,5% em 2025, impulsionada pelo alto fluxo de pacientes para doenças alérgicas graves, como crises de asma, anafilaxia e casos crônicos de dermatite que requerem atendimento especializado. Os hospitais oferecem serviços avançados de diagnóstico, cuidados de emergência, e acesso à prescrição biológica, tornando-os o principal cenário de tratamento para alergias moderadas a graves. A presença de profissionais de saúde treinados garante o diagnóstico e o planejamento preciso do tratamento. Além disso, um forte apoio ao reembolso nas regiões desenvolvidas aumenta ainda mais a adopção de tratamentos hospitalares. Os hospitais também atuam como centros-chave para o início da imunoterapia e tratamentos biológicos sob supervisão médica.

Espera-se que o segmento de cuidado domiciliar testemunhe a taxa de crescimento mais rápida de 15% de 2026 a 2033, impulsionada pela crescente preferência pela autoadministração de medicamentos alérgicos e pela adoção crescente de terapias de manejo de longo prazo em casa. Os pacientes estão cada vez mais usando inaladores portáteis, anti-histamínicos orais e imunoterapia sublingual sob orientação médica remota. O crescimento das plataformas de telemedicina e saúde digital está a apoiar ainda mais a gestão de alergias domiciliares. A conveniência de reduzir as consultas hospitalares e reduzir os custos de tratamento também é encorajadora na adoção. Além disso, avanços em dispositivos inteligentes de monitoramento e tecnologias de saúde wearable estão permitindo melhor rastreamento de doenças em ambientes de cuidado domiciliar.

- Por Canal de Distribuição

Com base no canal de distribuição, o mercado é segmentado em farmácia hospitalar, farmácia de varejo, farmácia on-line, entre outros. O segmento de farmácia de varejo dominou o mercado com a maior parcela de receita de 45,6% em 2025, impulsionada pela facilidade de acessibilidade dos anti-histamínicos OTC e medicamentos de alívio de alergia. As farmácias de varejo servem como ponto primário de compra para tratamentos alérgicos leves, especialmente para doenças alérgicas sazonais. Forte presença de cadeias de farmácia estabelecidas e amplas redes de distribuição aumentam a disponibilidade de produtos. O segmento também se beneficia de alta confiança do consumidor e disponibilidade imediata de produtos sem atrasos na prescrição. Além disso, o aumento das tendências de automedicação e surtos de alergia sazonal reforçam ainda mais a demanda de farmácias de varejo.

Espera-se que o segmento de farmácia on-line testemunhe a taxa de crescimento mais rápida de 17% entre 2026 e 2033, impulsionada pelo aumento da adoção digital, conveniência de entrega de porta e crescente penetração de plataformas de saúde de comércio eletrônico. Farmácias on-line oferecem fácil acesso a uma ampla gama de medicamentos alérgicos, incluindo prescrição e produtos OTC. A crescente utilização de smartphones e a sensibilização para a saúde digital estão a acelerar ainda mais a adopção. Preços competitivos, serviços de recarga baseados em assinaturas e integração de teleconsultas estão aumentando a retenção de clientes. Além disso, a expansão das plataformas de farmácias online regulamentadas em mercados emergentes está a aumentar significativamente o crescimento dos segmentos.

Análise regional do mercado de tratamento de alergia

- A América do Norte dominou o mercado de tratamento de alergias com a maior parcela de receita de 42,7% em 2025, apoiada por alta conscientização de doenças, infraestrutura avançada de saúde, fortes quadros de reembolso e a presença de empresas farmacêuticas e de biotecnologia líderes com foco em soluções avançadas de biologia e imunoterapia

- Os pacientes da região se beneficiam da ampla disponibilidade de opções de tratamento avançado, incluindo biológicos, imunoterapia e medicamentos antialérgicos à base de prescrição, apoiados por sistemas de reembolso bem estabelecidos e diretrizes clínicas

- Esta forte adoção é ainda apoiada por elevados gastos em saúde, inovação farmacêutica robusta e a presença de fabricantes líderes de biotecnologia e medicamentos com foco em terapias alérgicas de próxima geração, tornando a região um centro chave para a adoção de tratamentos avançados

U.S. Alergia Tratamento Mercado Insight

O mercado norte-americano de tratamento de alergias capturou a maior parcela de receita de 82% em 2025 na América do Norte, impulsionada por uma alta prevalência de doenças alérgicas, fortes gastos em saúde e infraestrutura avançada de diagnóstico e tratamento. Os pacientes no país estão cada vez mais priorizando o diagnóstico precoce e o manejo a longo prazo das alergias por meio de medicamentos prescritos, biológicos e soluções de imunoterapia. A adopção crescente de opções de tratamento avançadas, combinadas com uma forte consciência das alergias sazonais e crónicas, apoia ainda mais a expansão do mercado. Além disso, a presença de empresas farmacêuticas e de biotecnologia líderes, juntamente com forte cobertura de seguros e amplo acesso aos cuidados especializados, está contribuindo significativamente para o crescimento do mercado.

Perspectiva do mercado europeu de tratamento de alergia

Prevê-se que o mercado europeu de tratamento de alergias se expanda num CAGR estável durante todo o período de previsão, impulsionado principalmente pelo aumento dos níveis de poluição, pelo aumento da prevalência de alergias respiratórias e por sistemas de saúde fortes nas principais economias. A região beneficia-se de protocolos de tratamento bem estabelecidos e crescente utilização de imunoterapia para o manejo de alergias em longo prazo. Os doentes europeus estão cada vez mais a adoptar medicamentos para a alergia à OTC e receita médica devido a uma melhor sensibilização e acessibilidade. Além disso, quadros regulatórios de apoio e investimentos crescentes em biologia e terapias avançadas estão promovendo a expansão do mercado em ambientes hospitalares e ambulatoriais.

U.K. Alergia mercado de tratamento

O mercado de tratamento de alergia do Reino Unido está previsto para crescer em um notável CAGR durante o período de previsão, impulsionado pelo aumento dos casos de asma, rinite alérgica e alergias cutâneas, juntamente com o aumento da consciência de diagnóstico precoce. A demanda por anti-histamínicos OTC e terapias de prescrição avançada vem aumentando devido à conveniência do acesso ao tratamento por meio de farmácias e plataformas de saúde digitais. As preocupações com a poluição atmosférica e as alergias sazonais também encorajam a adoção consistente de tratamento. Além disso, a forte infra-estrutura de cuidados de saúde e a expansão dos serviços de telemedicina estão a apoiar uma melhor gestão dos doentes e o crescimento do mercado.

Alemanha Introdução ao Mercado de Tratamento de Alergia

Espera-se que o mercado de tratamento de alergias da Alemanha se expanda em um CAGR considerável durante o período de previsão, alimentado por alta sensibilidade ambiental, fortes padrões de saúde e adoção crescente de soluções avançadas de imunoterapia. O foco da Alemanha em medicina de precisão e diagnósticos de alergia estruturados suporta detecção precoce e planejamento de tratamento eficaz. Os pacientes estão cada vez mais optando por terapias modificadoras de longo prazo para o manejo de doenças alérgicas crônicas. Além disso, a forte base de produção farmacêutica do país e a ênfase em biologics inovadores estão aumentando a disponibilidade do tratamento e apoiando o crescimento sustentado do mercado.

Visão do Mercado de Tratamento de Alergia Ásia-Pacífico

O mercado de tratamento de alergias Ásia-Pacífico está preparado para crescer no mais rápido CAGR de 13-15% durante o período de previsão de 2026 a 2033, impulsionado pelo aumento da urbanização, agravamento da poluição atmosférica e aumento da prevalência de doenças alérgicas em países densamente povoados. A região está a assistir a uma adopção crescente de tratamentos de alergia modernos, apoiados pela melhoria da infra-estrutura de cuidados de saúde e pela sensibilização crescente. Os governos também estão focados em expandir o acesso a serviços de assistência respiratória e alérgica, apoiando ainda mais o crescimento do mercado. Além disso, a crescente disponibilidade de medicamentos genéricos acessíveis e a expansão das redes de distribuição farmacêutica estão tornando os tratamentos mais acessíveis a uma base populacional mais ampla.

Visão do mercado de tratamento de alergia do Japão

O mercado japonês de tratamento de alergias está ganhando impulso devido às altas taxas de alergias ao pólen sazonal, sistemas avançados de saúde e forte ênfase em cuidados preventivos. Os pacientes estão adotando cada vez mais anti-histamínicos, sprays nasais e soluções de imunoterapia para tratamento de alergias a longo prazo. O envelhecimento da população do país também está contribuindo para uma maior demanda de opções de tratamento fáceis de administrar e bem toleradas. Além disso, a integração de diagnósticos avançados e abordagens de tratamento personalizadas está melhorando os resultados clínicos e apoiando o crescimento constante do mercado.

Índia Alergia Tratamento Introdução ao Mercado

O mercado de tratamento de alergias da Índia representou a maior parte de receita de mercado na Ásia-Pacífico em 2025, atribuída à urbanização rápida, ao aumento dos níveis de poluição e a uma crescente população de classe média com a crescente conscientização da saúde. A demanda por anti-histamínicos OTC acessíveis e medicamentos anti-alérgicos prescritos está se expandindo significativamente em áreas urbanas e semi-urbanas. As iniciativas governamentais destinadas a melhorar a saúde respiratória e ampliar o acesso à saúde estão a apoiar ainda mais o crescimento do mercado. Além disso, a crescente penetração de farmácias, plataformas de comércio eletrônico e serviços de telemedicina está tornando os tratamentos alérgicos mais acessíveis em todo o país.

Parte de mercado do tratamento de alergia

A indústria do tratamento de alergias é liderada principalmente por empresas bem estabelecidas, incluindo:

- ALK-Abelló A/S (Dinamarca)

- Stallergenes Greer plc (Suíça)

- Alergia Terapêutica plc (U.K.)

- Grupo de Alergia HAL (Países Baixos)

- DBV Technologies S.A. (França)

- LETI Pharma S.L.U. (Espanha)

- Aimmune Therapeutics, Inc. (EUA)

- Regeneron Pharmaceuticals, Inc. (EUA)

- Sanofi (França)

- AbbVie Inc. (EUA)

- Pfizer Inc. (EUA)

- GSK plc (UK)

- Novartis AG (Suíça)

- Merck & Co., Inc. (EUA)

- Bayer AG (Alemanha)

- Teva Pharmaceutical Industries Ltd (Israel)

- AstraZeneca (U.K.)

- Circassia Pharmaceuticals plc (U.K.)

- HollisterStier Allergy (EUA)

Quais são os recentes desenvolvimentos no mercado global de tratamento de alergia

- Em fevereiro de 2026, o FDA dos EUA aprovou Dupixent (dupilumab) para rinossinusite fúngica alérgica (AFRS), expandindo seu uso em doenças inflamatórias alérgicas crônicas. A aprovação estende a sua aplicação para além da asma e da dermatite atópica em condições alérgicas raras relacionadas com a ENT, reforçando o papel da inibição da via IL-4/IL-13 no tratamento da alergia de precisão. Este marco destaca a crescente confiança regulatória em biológicos para distúrbios alérgicos complexos

- Em Junho de 2025, os resultados dos ensaios clínicos do estudo EVEREST Fase 4 demonstraram que o Dupixent demonstrou uma eficácia superior em comparação com o Xolair na rinossinusite crónica com pólipos nasais (CRSwNP). O estudo destacou melhores resultados no controle de sintomas e na função respiratória, reforçando a liderança de dupilumab em doenças alérgicas inflamatórias tipo 2. Espera-se que os resultados influenciem as futuras orientações terapêuticas e as tendências de prescrição a nível mundial

- Em abril de 2025, o FDA dos EUA aprovou o Dupixent para o tratamento da urticária espontânea crônica (CSU) em pacientes com resposta inadequada aos anti-histamínicos. Isso expandiu seu uso em uma condição cutânea alérgica maior, melhorando as opções terapêuticas para pacientes com urticária persistente e inflamação da pele imuno-relacionada. A aprovação reforçou ainda mais a adoção de biológicos no tratamento dermatológico da alergia

- Em março de 2025, um biossimiliar omalizumab (CT-P39) recebeu aprovação regulatória, marcando um passo significativo para melhorar a acessibilidade e o acesso às terapias biológicas direcionadas à IgE. Espera-se que o lançamento biossimilares aumente a adoção de biológicos em asma grave e urticária crônica, reduzindo os custos do tratamento. Este desenvolvimento suporta uma maior penetração da imunoterapia avançada no tratamento da alergia

- Em setembro de 2024, o FDA aprovou o lebrikizumab para o tratamento da dermatite atópica moderada a grave em pacientes com idade igual ou superior a 12 anos. O inibidor da IL-13 expande as opções biológicas para doenças alérgicas da pele, melhorando o controle da doença em longo prazo e reduzindo a dependência em corticosteroides sistêmicos. Esta aprovação reflete o rápido avanço das terapias imunológicas direcionadas no tratamento da alergia

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.