Global Ambulatory Specialty Care Networks Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

4.28 Billion

USD

12.73 Billion

2025

2033

USD

4.28 Billion

USD

12.73 Billion

2025

2033

| 2026 –2033 | |

| USD 4.28 Billion | |

| USD 12.73 Billion | |

| % | |

|

Global Ambulatory Specialty Care Networks Market, Por tipo de serviço (Serviços de Diagnóstico, Serviços de Tratamento, Serviços de Consulta, Serviços Preventivos e de Bem-Estar e Serviços de Reabilitação), Área de Especialidade (Cardiologia, Ortopedia, Oftalmologia, Gastroenterologia, Dermatologia, Ginecologia, Otorrinolaringologia, Neurologia, Oncologia, Gestão da Dor e Outros), Tipo de instalação (Centros de Cirurgia Ambulatória, Clínicas Especializadas, Centros de Diagnóstico e Imagem, Departamentos de Atendimento Hospitalar e Centros de Atendimento Urgente), Usuário final (Adultos, População Geriátrica, Pediatria e Corporativa)- Tendências e Previsão para 2033

Mercado de Redes Ambulatórias de EspecialidadesVisão geral

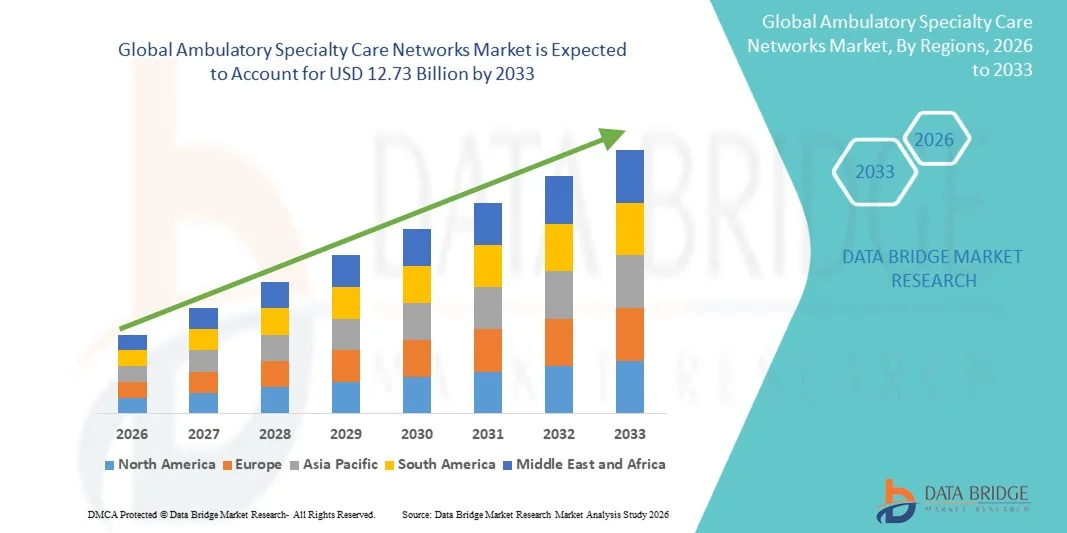

O Mercado de Redes de Atenção Especializada Ambulatorial foi avaliado em4,28 mil milhões de dólares em 2025e é projetado para alcançarUSD 12,73 mil milhões até 2033, crescendo emCAGR de 14,60% de 2026 a 2033O mercado vive um crescimento constante, impulsionado pela crescente mudança dos modelos de internação para os ambulatórios, pelo aumento da prevalência de doenças crônicas que requerem gestão de especialidades de longo prazo e pela crescente demanda por sistemas de prestação de cuidados de saúde acessíveis e eficientes em termos de custo.

A expansão das iniciativas de atenção baseada em valor, aliada aos avanços em saúde digital, telemedicina e plataformas integradas de coordenação assistencial, vem acelerando ainda mais a adoção de redes de atenção especializada ambulatorial. Hospitais, grupos médicos e prestadores de serviços de saúde corporativos estão cada vez mais formando centros ambulatoriais de especialidade baseados em rede para melhorar os resultados dos pacientes, reduzir o congestionamento hospitalar e reduzir os custos gerais da assistência, garantindo, ao mesmo tempo, cuidados contínuos e especializados.

Principais tendências do mercado e perspectivas

- A América do Norte dominou o Mercado de Redes de Especialidades Ambulatórias com a maior parcela de receita de 38,6% em 2025, apoiada por uma infraestrutura de atenção ambulatorial altamente desenvolvida, forte presença de sistemas de saúde integrados e rápida adoção de modelos de atenção baseados em valor.

- O segmento de Serviços de Tratamento liderou o mercado com 46,8% de participação em 2025, impulsionado pela crescente mudança de procedimentos médicos complexos como cirurgias minimamente invasivas, terapias de infusão e intervenções de doenças crônicas para o ambulatório

- Espera-se que a Ásia-Pacífico seja a região de crescimento mais rápido de 2026 para 2033, expandindo-se em um CAGR de 8,1%, alimentado pelo aumento do gasto em saúde, expansão das redes hospitalares privadas, aumento da carga de doenças crônicas e rápido desenvolvimento de clínicas especializadas em países como China e Índia.

- Os serviços de diagnóstico são o tipo de serviço de maior crescimento, projetado para registrar um CAGR de 8,4%, refletindo o aumento da demanda por detecção precoce de doenças e rastreamento preventivo de saúde.

- O segmento de Cardiologia dominou a categoria área de especialidade com uma participação de 29,4% na receita em 2025, liderada pelo aumento global das doenças cardiovasculares e necessidade crescente de atendimento ambulatorial de longa duração.

- Os Centros de Cirurgia Ambulatória representaram 44,2% do mercado, preferencialmente pela crescente preferência por procedimentos cirúrgicos de custo-efetividade no mesmo dia. Os ASCs oferecem cuidados cirúrgicos eficientes com redução das necessidades de internação hospitalar e menores riscos de infecção.

- O segmento de Clínicas Especiais é a categoria de instalação de maior crescimento, com um CAGR de 7,9%, impulsionado pela crescente demanda por atendimento ambulatorial específico para doença.

Tamanho e previsão do mercado

- Valor de Mercado Global (2025): USD 4.28 Bilhões

- Valor de Mercado esperado (2033): USD 12,73 Bilhões

- Previsões CAGR (2026-2033): 14,60%

- Região líder em 2025: América do Norte

- Região de crescimento mais rápido: Ásia Pacífico

Alcance do relatório e mercado de redes de atendimento especializado ambulatórioSegmentação

|

Atributos |

Chave Ambulatory Specialty Care NetworksPerspectivas de mercado |

|

Segmentos Cobertos |

|

|

Países abrangidos |

América do Norte · U.S. · Canadá · México Europa · Alemanha · França · U.K. · Países Baixos · Suíça · Bélgica · Rússia · Itália · Espanha · Turquia · Resto da Europa Ásia- Pacífico · China · Japão · Índia · Coreia do Sul · Singapura · Malásia · Austrália · Tailândia · Indonésia · Filipinas · Resto da Ásia-Pacífico Médio Oriente e África · Arábia Saudita · U.A.E. · África do Sul · Egito · Israel · Resto do Oriente Médio e África América do Sul · Brasil · Argentina · Resto da América do Sul |

|

Jogadores do mercado chave |

·Saúde CVS(EUA) ·Grupo UnitedHealth(EUA) ·Kaiser Permanente(EUA) ·Cuidados de saúde em ACS(EUA) ·Tenet Healthcare(EUA) · Trinity Health (EUA) · Saúde do Espírito Comum (EUA) · Providência (EUA) · Clínica Mayo (EUA) · Cleveland Clinic (EUA) · Intermountain Health (EUA) · Ascensão (EUA) · Parceiros Cirúrgicos (EUA) · Grupo de Saúde Privia (EUA) · Agilon Health (EUA) · ChenMed (EUA) · DaVita Inc. (EUA) · Humana (EUA) · Apollo Hospitals Enterprise Ltd (Índia) · Ramsay Health Care (Austrália) |

|

Oportunidades de Mercado |

· Ampliação de modelos de atendimento ambulatorial hospital-doméstico e híbrido · Integração de suporte à decisão clínica orientada por IA e análise preditiva · Crescimento rápido nos programas de pagamento empacotados liderados pelo empregador e apoiados pelo seguro |

|

Informações sobre o Valor Adicionado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e grandes atores, os relatórios de mercado curados pela Data Bridge Market Research também incluem análise de especialistas em profundidade, epidemiologia de pacientes, análise de pipelines, análise de preços e marco regulatório. |

Tendências de Mercado de Redes Ambulatórias de Especialidades

Tendência: Expansão de Redes Ambulatoriais Integradas Multiespecialidades

Os profissionais de saúde estão cada vez mais formando redes integradas de atenção especializada ambulatorial que combinam múltiplas disciplinas, como cardiologia, ortopedia e oncologia, sob um sistema ambulatorial unificado para melhorar a coordenação do cuidado e os resultados dos pacientes. Essas redes alavancam registros eletrônicos de saúde compartilhados e sistemas de referência centralizados para agilizar o fluxo do paciente, reduzir a duplicação de diagnósticos e aumentar a continuidade do cuidado entre as especialidades. O modelo também é apoiado por estruturas de reembolso baseadas em valor que recompensam a eficiência e o gerenciamento de pacientes a longo prazo, enquanto as plataformas digitais permitem uma comunicação perfeita entre especialistas e prestadores de cuidados primários. Por exemplo, os grandes sistemas hospitalares estão consolidando clínicas especializadas autônomas em redes ambulatoriais unificadas para melhorar a eficiência e a consistência do cuidado prestado.

Redes Ambulatórias de Atenção Especializada Dinâmica do Mercado

Motorista do Mercado-Chave: Deslocar-se do internamento para o atendimento ambulatorial

A crescente preferência pelo atendimento ambulatorial em relação à internação hospitalar tradicional está impulsionando significativamente o crescimento das redes de atenção especializada ambulatorial, pois pacientes e pagadores buscam opções de tratamento de menor custo, alta qualidade e mais convenientes. Avanços em procedimentos minimamente invasivos, melhoria das tecnologias diagnósticas e aprimoramento dos protocolos de cuidados pós-agudos estão permitindo que tratamentos mais complexos sejam realizados com segurança em ambientes ambulatoriais. Essa mudança é reforçada ainda mais pelos prestadores de seguros que promovem modelos de reembolso ambulatorial e hospitais que ampliam centros especializados em satélites para reduzir a carga de internação e otimizar a utilização de recursos. Por exemplo, os sistemas de saúde estão relocando procedimentos cirúrgicos eletivos como ortopedia e gastroenterologia em centros ambulatoriais para melhorar a eficiência.

Restrição/Desafio-chave: Fragmentação e falta de interoperabilidade nas redes de cuidados

Um grande desafio no mercado de redes de atenção especial ambulatorial é a fragmentação dos sistemas de saúde e a limitada interoperabilidade entre diferentes provedores, o que restringe o intercâmbio de dados dos pacientes e o planejamento coordenado do tratamento. Muitos profissionais de especialidades ambulatoriais operam em plataformas digitais separadas, levando a ineficiências no rastreamento do paciente, atraso no diagnóstico e duplicação de exames clínicos. Além disso, restrições regulatórias e adoção inconsistente de sistemas eletrônicos padronizados de registro de saúde complicam ainda mais a integração entre as redes. Por exemplo, clínicas de especialidade independentes muitas vezes enfrentam dificuldades em compartilhar dados de pacientes em tempo real com sistemas hospitalares, resultando em cuidados fragmentados nas regiões.

Oportunidade chave do mercado: ampliação da coordenação de cuidados habilitados por IA e gestão preditiva do paciente

A integração da inteligência artificial e da análise preditiva apresenta uma oportunidade significativa para que as redes de atenção especializada ambulatorial melhorem o gerenciamento do paciente, otimizem a alocação de recursos e melhorem a tomada de decisão clínica. Ferramentas orientadas por IA podem analisar histórias de pacientes, prever a progressão da doença e suportar vias de tratamento personalizadas em várias especialidades dentro de uma rede. As plataformas baseadas em nuvem permitem ainda a monitorização e coordenação em tempo real entre os fornecedores, melhorando a eficiência e reduzindo as readmissões hospitalares. Por exemplo, as redes de saúde estão implementando sistemas de coordenação de cuidados com IA para identificar pacientes de alto risco precocemente e gerenciar proativamente a progressão da doença crônica.

Ambulatory Specialty Care Networks Market Scope

O mercado de redes de atenção especializada ambulatorial é segmentado com base no tipo de serviço, área de especialidade, tipo de instalação e usuário final.

- Por tipo de serviço

Com base no tipo de serviço, o Ambulatory Specialty Care Networks Market é segmentado em serviços de diagnóstico, serviços de tratamento, serviços de consulta, serviços de prevenção e bem-estar e serviços de reabilitação. O segmento de Serviços de Tratamento dominou o mercado com uma participação de 46,8% em 2025, impulsionada pelo aumento da mudança de procedimentos médicos complexos, como cirurgias minimamente invasivas, terapias de infusão e intervenções de doenças crônicas para o ambulatório. Esses serviços são amplamente preferidos devido a menores custos de internação, tempos de recuperação mais rápidos e maior comodidade do paciente. A adoção crescente de procedimentos cirúrgicos no mesmo dia em especialidades como ortopedia, cardiologia e gastroenterologia vem fortalecendo ainda mais a demanda. Expansão de centros de cirurgia ambulatorial e clínicas especializadas também está impulsionando a utilização de serviços baseados em tratamento. A integração de tecnologias médicas avançadas em ambientes ambulatoriais está melhorando a eficiência processual. O aumento das pressões nos custos da saúde está empurrando os pagadores e prestadores para modelos de tratamento ambulatorial.

Espera-se que o segmento de Serviços Diagnósticos testemunhe o crescimento mais rápido de 2026 para 2033, com um CAGR de 8,4%, impulsionado pelo aumento da demanda por detecção precoce de doenças e rastreamento preventivo de saúde. A prevalência crescente de doenças crônicas está acelerando a necessidade de serviços de imagem, exames laboratoriais e patologias frequentes em ambulatórios. Avanços nos diagnósticos de ponto de cuidado e imagens habilitadas para IA estão melhorando significativamente a precisão e velocidade diagnósticas. A adoção crescente de centros diagnósticos descentralizados está ampliando a acessibilidade em regiões urbanas e semiurbanas. A integração de diagnósticos com redes de atenção especializada vem potencializando o planejamento coordenado do tratamento. A ênfase crescente nos programas de prevenção à saúde vem apoiando ainda mais o crescimento do segmento.

- Por Área de Especialidade

Com base na área de especialidade, o mercado é segmentado em cardiologia, ortopedia, oftalmologia, gastroenterologia, dermatologia, ginecologia, otorrinolaringologia, neurologia, oncologia, manejo da dor, entre outros. O segmento de Cardiologia dominou o mercado em 2025 com uma participação de 29,4%, impulsionada pelo aumento global das doenças cardiovasculares e pela crescente necessidade de atendimento ambulatorial de longa duração. As redes ambulatoriais são amplamente utilizadas para monitoramento diagnóstico, cuidados pós-operatórios e manejo de doenças crônicas, como hipertensão arterial e insuficiência cardíaca. A expansão da imagem cardíaca ambulatorial, o teste de estresse e os procedimentos baseados em cateteres estão apoiando ainda mais o crescimento. A forte adoção de monitoramento remoto do paciente e dispositivos cardíacos vestíveis está melhorando o atendimento contínuo. Os hospitais estão mudando cada vez mais os programas de reabilitação cardíaca para redes ambulatoriais. Alto volume de pacientes e exigências de tratamento de longo prazo fazem da cardiologia o principal segmento de especialidade.

Espera-se que o segmento Ortopedia testemunhe o crescimento mais rápido de 2026 para 2033, com um CAGR de 8,1%, impulsionado pelo aumento dos casos de distúrbios musculoesqueléticos, lesões esportivas e problemas articulares relacionados ao envelhecimento da população. O aumento da preferência por cirurgias ortopédicas minimamente invasivas está possibilitando procedimentos de alta no mesmo dia em centros ambulatoriais. Avanços na artroscopia, cirurgia robotizada e técnicas de manejo da dor estão aumentando a viabilidade ambulatorial. A crescente demanda por fisioterapia e reabilitação pós-cirúrgica vem impulsionando ainda mais esse segmento. A expansão das clínicas ortopédicas especializadas está melhorando a acessibilidade e reduzindo a dependência hospitalar. Aumentar as despesas de cuidados de saúde em condições relacionadas com a mobilidade está a acelerar a adopção.

- Por tipo de instalação

Com base no tipo de instalação, o mercado é segmentado em centros de cirurgia ambulatorial, clínicas especiais, centros de diagnóstico e imagem, ambulatórios hospitalares e centros de urgência. O segmento de Centros de Cirurgia Ambulatorial (CAA) dominou o mercado em 2025 com uma participação de 44,2%, impulsionada pelo aumento da preferência por procedimentos cirúrgicos econômicos no mesmo dia. Os ASCs oferecem cuidados cirúrgicos eficientes com redução das necessidades de internação hospitalar e menores riscos de infecção. A adoção forte em ortopedia, oftalmologia e gastroenterologia é a utilização de condução. A integração com as redes hospitalares e os prestadores de seguros está a reforçar ainda mais o seu papel nos sistemas de prestação de cuidados de saúde. Os avanços tecnológicos em equipamentos cirúrgicos e técnicas de anestesia estão ampliando as capacidades processuais. Alto rendimento do paciente e eficiência operacional fazem dos ASCs o tipo de instalação dominante.

Espera-se que o segmento de Clínicas Especiais testemunhe o crescimento mais rápido de 2026 para 2033, com um CAGR de 7,9%, impulsionado pelo aumento da demanda por atendimento ambulatorial específico da doença. O aumento da prevalência de doenças crônicas está incentivando o estabelecimento de clínicas focadas em cardiologia, dermatologia e neurologia. As clínicas especializadas oferecem caminhos de tratamento personalizados e melhor engajamento do paciente. As capacidades digitais de integração e teleconsulta em matéria de saúde estão a aumentar a acessibilidade e a eficiência. Os investimentos crescentes de prestadores privados de saúde estão expandindo as redes clínicas globalmente. Aumentar a demanda por cuidados convenientes e localizados está acelerando a adoção.

- Por Usuário Final

Com base no usuário final, o mercado é segmentado em adultos, população geriátrica, pediatria e corporativa. O segmento populacional adulto dominou o mercado em 2025 com participação de 57,6%, impulsionado pela alta prevalência de doenças crônicas, transtornos de estilo de vida e aumento da utilização ambulatorial do tratamento. Os adultos representam a base básica de usuários para serviços de especialidade, como cardiologia, ortopedia e gastroenterologia. A sensibilização para os cuidados de saúde e as tendências de diagnóstico precoce estão a aumentar ainda mais o consumo de serviços. A cobertura de seguro relacionada ao emprego também está apoiando maior utilização de cuidados ambulatoriais. A expansão de programas de triagem preventiva direcionados a adultos está fortalecendo a demanda. Este segmento continua a ser o principal contribuinte de receitas nas redes ambulatoriais.

Espera-se que o segmento populacional geriátrico testemunhe o crescimento mais rápido de 2026 para 2033, com um CAGR de 8,6%, impulsionado pelo envelhecimento populacional global e maior incidência de condições crônicas relacionadas à idade. Pacientes idosos necessitam de consultas especializadas frequentes, tratamento de longo prazo da doença e serviços de reabilitação. Os modelos de atenção ambulatorial são preferidos devido à redução dos riscos de hospitalização e maior acessibilidade. A expansão dos serviços ambulatórios ligados ao domicílio está a apoiar ainda mais este segmento. Aumentar os gastos com cuidados de saúde em idosos está impulsionando a adoção. A integração do monitoramento remoto e dos programas de atenção crônica está acelerando o crescimento.

Redes Ambulatórias de Atenção Especializada Análise Regional do Mercado

A América do Norte dominou o Mercado de Redes de Especialidades Ambulatórias com a maior parcela de receita de 38,6% em 2025, apoiada por uma infraestrutura de atenção ambulatorial altamente desenvolvida, forte presença de sistemas de saúde integrados e rápida adoção de modelos de atenção baseados em valor. A região também se beneficia do alto gasto em saúde, da integração avançada da saúde digital e da rápida expansão de centros de cirurgia ambulatorial e clínicas especializadas. O aumento da prevalência de doenças crônicas e forte cobertura de seguros para serviços ambulatoriais continuam a reforçar a demanda. A ênfase crescente na prestação de cuidados com custo-eficiente e redução da carga hospitalar reforça ainda mais a posição de liderança da América do Norte no mercado global.

Ambulatório dos EUA Specialty Care Networks Market Insight

O mercado de redes de atenção especializada em ambulatórios dos Estados Unidos está assistindo a um forte crescimento devido ao aumento da digitalização da saúde, aumento da demanda por serviços de especialidades ambulatoriais e expansão de grandes sistemas integrados de saúde. A infraestrutura de saúde madura do país, juntamente com a forte penetração de modelos de cuidados orientados por seguros, está impulsionando a adoção generalizada de centros de cirurgia ambulatorial e clínicas especializadas. O aumento da prevalência de doenças crônicas, como distúrbios cardiovasculares e diabetes, vem acelerando ainda mais a utilização de cuidados ambulatoriais. Além disso, o foco crescente no reembolso baseado em valor e contenção de custos está empurrando os prestadores para mudar os procedimentos de hospitais de internação para ambientes ambulatoriais. A rápida adoção de telessaúde e monitoramento remoto de pacientes também está aumentando a coordenação de cuidados em redes especializadas.

Europa Ambulatory Specialty Care Networks Market Insight

O mercado europeu das redes de cuidados de especialidade em ambulatório continua a ser um importante contribuinte para as receitas globais, impulsionado por fortes sistemas públicos de saúde, pelo envelhecimento da população e pelo aumento da procura de cuidados ambulatoriais eficientes. A ampla utilização de sistemas estruturados de referência e de vias de cuidado integradas vem apoiando a expansão das redes de atenção especializada em toda a região. Os governos estão promovendo ativamente modelos de tratamento ambulatorial para reduzir o congestionamento hospitalar e melhorar a eficiência dos cuidados de saúde. A adopção crescente de plataformas digitais de saúde e de registos electrónicos de saúde reforça ainda mais a coordenação entre especialistas. O aumento da carga das doenças crónicas e o crescente enfoque nos cuidados de saúde preventivos continuam a reforçar o crescimento do mercado em toda a Europa.

U.K. Ambulatory Specialty Care Networks Market Insight

O mercado das redes de atenção especializada do Reino Unido está experimentando crescimento constante, apoiado por fortes reformas do Serviço Nacional de Saúde (NSH), crescente demanda por serviços ambulatoriais e crescente foco na redução do tempo de espera hospitalar. A expansão de clínicas especializadas de base comunitária está melhorando o acesso a serviços de cardiologia, ortopedia e diagnóstico. O crescente investimento em infra-estruturas de saúde digitais está a reforçar a coordenação dos cuidados e a gestão dos doentes nas redes. O país também está testemunhando maior adoção de soluções de telemedicina e monitoramento remoto para apoiar o manejo de doenças crônicas. A ênfase na prestação de cuidados de saúde de baixo custo está impulsionando ainda mais a mudança para modelos de atenção ambulatorial.

Alemanha Ambulatory Specialty Care Networks Market Insight

O mercado de redes de atenção especializada ambulatorial da Alemanha está se expandindo constantemente devido a um sistema hospitalar forte, infraestrutura médica avançada e crescente mudança para modelos de tratamento ambulatorial. O envelhecimento populacional do país e a alta prevalência de doenças crônicas estão impulsionando a demanda por cuidados especializados contínuos fora do ambiente hospitalar. As redes integradas de atenção estão sendo cada vez mais adotadas para melhorar a eficiência e reduzir a carga hospitalar. Forte apoio regulatório para procedimentos cirúrgicos ambulatoriais está impulsionando ainda mais a expansão do mercado. Além disso, a adoção crescente de soluções digitais de saúde e registros eletrônicos de pacientes está melhorando a coordenação entre os prestadores de cuidados especializados.

Asia-Pacific Ambulatory Specialty Care Networks Market Insight

Espera-se que o mercado de redes de atenção especializada em ambulatórios Ásia-Pacífico testemunhe rápido crescimento, impulsionado pelo aumento dos gastos com saúde, ampliação da infraestrutura privada de saúde e aumento da carga de doenças crônicas. A urbanização crescente e a melhoria do acesso aos serviços de cuidados especiais estão acelerando a adoção de cuidados ambulatoriais em países como China, Índia e Japão. Os governos estão cada vez mais investindo na modernização da saúde e na expansão do atendimento ambulatorial para reduzir a superlotação hospitalar. A sensibilização crescente para os cuidados de saúde preventivos e para o diagnóstico precoce está a apoiar ainda mais a procura. Além disso, a rápida adoção digital de saúde e a integração da telemedicina estão fortalecendo o desenvolvimento da rede de atenção especializada em toda a região.

Japão Ambulatory Specialty Care Networks Market Insight

O mercado de redes de atenção especializada em ambulatórios do Japão está testemunhando crescimento consistente devido ao seu rápido envelhecimento populacional e forte foco em sistemas eficientes de prestação de cuidados de saúde. O aumento da demanda por tratamento de doenças crônicas e cuidados especializados de longa duração está impulsionando a utilização de serviços ambulatoriais. Hospitais e clínicas estão cada vez mais adotando modelos de atenção integrados para melhorar a coordenação e reduzir a dependência dos pacientes internados. A adoção avançada de tecnologias digitais de saúde e registros médicos eletrônicos está aumentando o monitoramento do paciente e a eficiência do cuidado. A forte ênfase nos cuidados de saúde preventivos e no diagnóstico precoce apoia ainda mais a expansão do mercado.

China Ambulatory Specialty Care Networks Market Insight

O mercado de redes de atenção especializada em ambulatórios da China está crescendo rapidamente, impulsionado pela expansão da infraestrutura de saúde, aumento da população urbana e aumento da demanda por serviços de cuidados especializados acessíveis. As reformas governamentais em saúde estão incentivando o desenvolvimento de sistemas de atenção ambulatorial para reduzir a pressão sobre os hospitais. O rápido crescimento dos prestadores privados de cuidados de saúde e das clínicas especializadas vem apoiando ainda mais a expansão do mercado. O aumento da prevalência de doenças crônicas e a crescente conscientização da atenção à saúde preventiva estão impulsionando a demanda por gerenciamento ambulatorial contínuo. Além disso, a forte adoção de plataformas digitais de saúde e serviços de telemedicina vem acelerando o desenvolvimento de redes integradas de atenção especializada.

Ambulatory Specialty Care Networks Market Share

A indústria Ambulatory Specialty Care Networks é liderada principalmente por empresas bem estabelecidas, incluindo:

- CVS Health (EUA)

- UnitedHealth Group (EUA)

- Kaiser Permanente (EUA)

- HCA Healthcare (EUA)

- Tenet Healthcare (EUA)

- Saúde da Trindade (EUA)

- Saúde do Espírito Comum (EUA)

- Providence (EUA)

- Clínica Mayo (EUA)

- Cleveland Clinic (EUA)

- Intermountain Health (EUA)

- Ascensão (EUA)

- Parceiros de Cirurgia (EUA)

- Grupo de Saúde Privia (EUA)

- Agilon Health (EUA)

- ChenMed (EUA)

- DaVita Inc. (EUA)

- Humana (EUA)

- Apollo Hospitals Enterprise Ltd (Índia)

- Ramsay Cuidados de Saúde (Austrália)

Mais recentes desenvolvimentos no mercado de redes de atendimento especializado Ambulatório

- Em março de 2023, a CVS Health, uma empresa líder em saúde dos EUA, concluiu a aquisição da Oak Street Health, uma provedora de cuidados primários e ambulatoriais de valor, para expandir sua rede de atendimento ambulatorial e fortalecer suas capacidades de prestação de cuidados especiais. A aquisição aumenta a capacidade da CVS em fornecer serviços de saúde integrados e comunitários para pacientes com doenças crônicas e populações da Medicare, reforçando sua estratégia de cuidados ambulatoriais de longo prazo

- Em maio de 2023, a CVS Health anunciou a conclusão de sua aquisição da Signify Health, uma grande prestadora de serviços de assistência domiciliar e ambulatorial, expandindo sua rede de atendimento e atendimento ambulatorial baseada em valor nos Estados Unidos. A integração reforça a capacidade da CVS de prestar cuidados coordenados através de grupos médicos, serviços domiciliares e programas ambulatoriais especializados, melhorando o acesso do paciente e a continuidade do cuidado

- Em dezembro de 2022, o UnitedHealth Group completou a aquisição do LHC Group, um dos principais prestadores de cuidados de saúde domiciliar e ambulatorial, expandindo significativamente a rede de cuidados ambulatoriais e pós-agudos da Optum nos EUA. O negócio aumenta as capacidades de prestação de cuidados integrados, particularmente para idosos e pacientes com doenças crônicas que necessitam de cuidados especializados contínuos fora dos hospitais

- Em abril de 2022, a Optum, parte do UnitedHealth Group, completou a aquisição da Atrius Health, uma grande rede de atendimento ambulatorial liderada por médicos em Massachusetts, fortalecendo sua presença no atendimento especializado integrado. A aquisição apoia a expansão de modelos de atenção baseados em valor e melhora a coordenação entre os serviços ambulatoriais de especialidades, incluindo cardiologia e oncologia

- Em novembro de 2021, a Walgreens Boots Alliance and VillageMD expandiu sua parceria abrindo novas clínicas de cuidados primários e ambulatoriais nos Estados Unidos, aumentando significativamente o acesso a especialidades ambulatoriais e serviços de gerenciamento de doenças crônicas. A expansão apoia a estratégia da Walgreens para construir uma rede de atendimento ambulatorial integrada em todo o país, combinando farmácia e serviços de orientação médica

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.