Global Anastomosis Device Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

4.11 Billion

USD

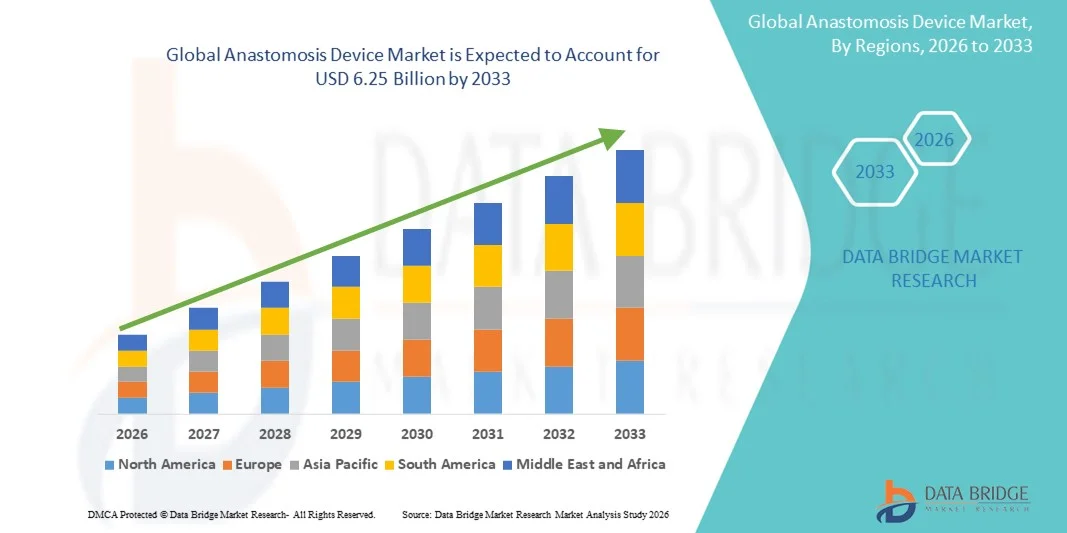

6.25 Billion

2025

2033

USD

4.11 Billion

USD

6.25 Billion

2025

2033

| 2026 –2033 | |

| USD 4.11 Billion | |

| USD 6.25 Billion | |

| % | |

|

Segmentação do mercado global de dispositivos de anastomose por produto (grampeadores cirúrgicos, suturas cirúrgicas, selantes e adesivos cirúrgicos), aplicação (cirurgias gastrointestinais, cirurgias cardiovasculares e torácicas e outras), usuários finais (hospitais, centros cirúrgicos ambulatoriais e clínicas), tipo de produto (descartável e reutilizável) - Tendências e previsões do setor até 2033.

Tamanho do mercado de dispositivos de anastomose

- O mercado global de dispositivos de anastomose foi avaliado em US$ 4,11 bilhões em 2025 e deverá atingir US$ 6,25 bilhões até 2033 , com uma taxa de crescimento anual composta (CAGR) de 5,40% durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pela crescente prevalência de doenças crônicas, pelo aumento do número de cirurgias gastrointestinais e cardiovasculares e pela crescente adoção de procedimentos cirúrgicos minimamente invasivos, o que leva a uma maior demanda por dispositivos avançados de anastomose em hospitais e centros cirúrgicos.

- Além disso, os avanços tecnológicos contínuos em sistemas de grampeamento e sutura, a maior precisão cirúrgica, a redução do tempo operatório e os melhores resultados para os pacientes estão acelerando a adoção de soluções de dispositivos de anastomose, impulsionando significativamente o crescimento geral do mercado de dispositivos de anastomose.

Análise do mercado de dispositivos de anastomose

- Os dispositivos de anastomose, instrumentos cirúrgicos avançados utilizados para conectar vasos sanguíneos ou segmentos intestinais durante procedimentos cirúrgicos, são cada vez mais importantes em cirurgias gastrointestinais, cardiovasculares e colorretais devido à sua capacidade de melhorar a precisão, reduzir o tempo operatório e otimizar os resultados para o paciente.

- A crescente demanda por dispositivos de anastomose é impulsionada principalmente pela incidência cada vez maior de doenças crônicas, pelo aumento do número de procedimentos cirúrgicos complexos e pela ampla adoção de cirurgias minimamente invasivas e assistidas por robótica em diversos ambientes de saúde.

- A América do Norte dominou o mercado de dispositivos de anastomose, representando aproximadamente 42,6% da receita global em 2025, impulsionada por uma infraestrutura de saúde avançada, alto volume cirúrgico, políticas de reembolso robustas e a presença de fabricantes líderes de dispositivos médicos, principalmente nos EUA.

- A região Ásia-Pacífico deverá ser a de crescimento mais rápido no mercado de dispositivos de anastomose durante o período de previsão, registrando uma taxa de crescimento anual composta (CAGR) estimada em 8,8%, impulsionada pela expansão da infraestrutura de saúde, aumento de procedimentos cirúrgicos, crescente gasto com saúde e adoção cada vez maior de tecnologias cirúrgicas avançadas em economias emergentes.

- O segmento de Dispositivos Descartáveis dominou a maior fatia de mercado em receita, com 58,1% em 2025, impulsionado pela esterilidade, facilidade de uso e redução do risco de infecção.

Escopo do relatório e segmentação do mercado de dispositivos de anastomose

|

Atributos |

Principais informações de mercado sobre dispositivos de anastomose |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

• B. Braun SE (Alemanha) |

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, epidemiologia de pacientes, análise de projetos em desenvolvimento, análise de preços e estrutura regulatória. |

Tendências do mercado de dispositivos de anastomose

Adoção crescente de tecnologias de anastomose minimamente invasivas e automatizadas

- Uma tendência significativa e crescente no mercado global de dispositivos de anastomose é a adoção cada vez maior de soluções minimamente invasivas e automatizadas, visando aprimorar a precisão cirúrgica, reduzir o tempo do procedimento e melhorar os resultados para o paciente.

- Por exemplo, em setembro de 2024, a Medtronic expandiu seu portfólio cirúrgico com sistemas avançados de grampeamento circular e anastomose motorizada, projetados para melhorar a consistência e reduzir a fadiga do cirurgião durante cirurgias gastrointestinais e colorretais.

- Os cirurgiões estão cada vez mais optando por dispositivos de anastomose mecânicos e motorizados em vez de técnicas de sutura tradicionais devido à sua confiabilidade e reprodutibilidade.

- Esses dispositivos ajudam a reduzir complicações intraoperatórias, como vazamento e sangramento.

- O crescente volume de cirurgias laparoscópicas e robóticas está acelerando ainda mais a adoção dessas técnicas.

- Os avanços tecnológicos permitiram um melhor controle da compressão tecidual e a formação uniforme de grampos.

- Os hospitais estão adotando dispositivos avançados de anastomose para padronizar os resultados cirúrgicos.

- Essa tendência está remodelando as práticas cirúrgicas em procedimentos gastrointestinais, cardiovasculares e bariátricos.

Dinâmica do mercado de dispositivos de anastomose

Motorista

Aumento do volume cirúrgico e crescente prevalência de doenças crônicas

- A crescente prevalência de doenças crônicas, como câncer colorretal, distúrbios cardiovasculares e doenças gastrointestinais, é um dos principais impulsionadores do mercado de dispositivos de anastomose.

- Por exemplo, em fevereiro de 2025, a Johnson & Johnson MedTech relatou uma maior adoção de seus grampeadores circulares ECHELON em hospitais na América do Norte e na Europa, impulsionada pelo aumento no volume de cirurgias colorretais e bariátricas.

- O crescente volume de cirurgias em todo o mundo, particularmente em procedimentos gastrointestinais e cardiovasculares, está impulsionando significativamente a demanda por dispositivos de anastomose.

- O envelhecimento da população torna-a mais suscetível a doenças crônicas que requerem intervenção cirúrgica, impulsionando ainda mais o crescimento do mercado.

- Os dispositivos de anastomose ajudam a reduzir o tempo cirúrgico e a melhorar a consistência do procedimento, tornando-os altamente atrativos em ambientes cirúrgicos de alto volume.

- Os hospitais priorizam cada vez mais tecnologias que aprimoram a eficiência cirúrgica e a segurança do paciente.

- A rápida expansão dos programas de cirurgia minimamente invasiva e laparoscópica em todo o mundo está acelerando a adoção dessas técnicas.

- Os avanços tecnológicos que incentivam os cirurgiões a migrarem da sutura manual para soluções baseadas em dispositivos estão impulsionando o crescimento do mercado.

Restrição/Desafio

Alto custo dos dispositivos e acessibilidade limitada em ambientes com recursos restritos.

- O alto custo dos dispositivos avançados de anastomose continua sendo um desafio crucial, especialmente para as unidades de saúde em regiões de baixa e média renda.

- Por exemplo, as restrições orçamentárias em hospitais públicos em diversos países em desenvolvimento limitam o acesso a dispositivos de anastomose descartáveis e motorizados, levando à dependência contínua de métodos de sutura convencionais.

- Dispositivos avançados exigem um investimento inicial significativo e custos recorrentes com consumíveis.

- Hospitais e centros cirúrgicos menores frequentemente enfrentam limitações de aquisição.

- A cobertura limitada de reembolso para dispositivos cirúrgicos premium restringe ainda mais a adoção.

- A necessidade de treinamento especializado para cirurgiões também representa uma barreira em algumas regiões.

- A dependência da cadeia de suprimentos e as pressões sobre os preços afetam a acessibilidade.

- Abordar esses desafios por meio de inovação de produtos com boa relação custo-benefício e políticas de reembolso aprimoradas será essencial para o crescimento do mercado a longo prazo.

Escopo do mercado de dispositivos de anastomose

O mercado é segmentado com base no produto, na aplicação, nos usuários finais e no tipo de produto.

- Por produto

Com base no produto, o mercado de Dispositivos de Anastomose é segmentado em Grampeadores Cirúrgicos, Suturas Cirúrgicas e Selantes e Adesivos Cirúrgicos. O segmento de Grampeadores Cirúrgicos dominou a maior participação de mercado em receita, com 43,5% em 2025, impulsionado por sua capacidade de reduzir o tempo operatório, melhorar a aproximação dos tecidos e diminuir as complicações pós-operatórias. Os hospitais preferem grampeadores em cirurgias gastrointestinais e bariátricas devido à sua precisão e confiabilidade. Procedimentos minimamente invasivos e assistidos por robótica impulsionam ainda mais a demanda. Grampeadores descartáveis reduzem a contaminação cruzada, enquanto os designs circulares e lineares atendem a diversas necessidades cirúrgicas. Os grampeadores aumentam a segurança, diminuem a perda de sangue e melhoram os resultados clínicos. Inovações tecnológicas, como grampeadores motorizados e grampos reforçados, aumentam a eficiência. O alto volume de cirurgias e a expansão da infraestrutura hospitalar em todo o mundo contribuem para o crescimento. Os grampeadores são amplamente utilizados em procedimentos gastrointestinais, torácicos e colorretais. Os cirurgiões valorizam o desempenho consistente e a redução do risco do procedimento. A crescente conscientização sobre a segurança do paciente reforça seu uso.

O segmento de Suturas Cirúrgicas deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 7,8%, entre 2026 e 2033, impulsionado pela crescente demanda por suturas absorvíveis, antimicrobianas e bioengenheiradas. Inovações que melhoram a cicatrização de feridas, reduzem infecções e possibilitam cirurgias cardiovasculares e de tecidos moles precisas estão impulsionando esse crescimento. As suturas são essenciais em procedimentos laparoscópicos, robóticos e abertos. Mercados emergentes estão adotando cada vez mais suturas avançadas devido à sua relação custo-benefício e benefícios clínicos. Pacotes de sutura descartáveis são ideais para procedimentos ambulatoriais. Cirurgiões preferem suturas para o manuseio de tecidos delicados e para minimizar o trauma. O aumento do volume de cirurgias e o envelhecimento da população também contribuem para a expansão do segmento. Diretrizes clínicas e programas de treinamento incentivam sua adoção. O segmento também se beneficia do uso crescente em procedimentos gastrointestinais e cardiovasculares complexos, onde precisão e confiabilidade são cruciais.

- Por meio de aplicação

Com base na aplicação, o mercado de dispositivos de anastomose é segmentado em cirurgias gastrointestinais, cirurgias cardiovasculares e torácicas e outras cirurgias. O segmento de cirurgias gastrointestinais dominou a maior participação de mercado em receita, com 46,2% em 2025, devido ao aumento da prevalência de câncer colorretal, ao crescimento das cirurgias bariátricas e aos tratamentos de distúrbios gastrointestinais. Grampeadores e suturas são preferidos para ressecções intestinais, bypass gástrico e colectomias devido à precisão e à redução do tempo operatório. Procedimentos minimamente invasivos e assistidos por robótica aceleram ainda mais a adoção. Hospitais investem em grampeadores avançados e suturas bioengenheiradas para melhorar os resultados e reduzir as complicações. Dispositivos de uso único minimizam o risco de infecção. Os avanços tecnológicos melhoram a resistência da linha de grampeamento e a cicatrização de feridas. O aumento do volume cirúrgico e a conscientização dos pacientes incentivam a adoção. Grampeadores lineares e circulares são amplamente utilizados. Os cirurgiões valorizam o desempenho consistente e os melhores resultados de recuperação. A disponibilidade dos dispositivos em hospitais de grande volume sustenta a dominância do mercado.

O segmento de Cirurgias Cardiovasculares e Torácicas deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 8,1%, entre 2026 e 2033, impulsionado pela crescente prevalência de doenças cardíacas e cirurgias de revascularização do miocárdio. Grampeadores vasculares e suturas reforçadas são essenciais para a aproximação precisa dos tecidos. Procedimentos cardíacos e torácicos minimamente invasivos aumentam ainda mais a sua adoção. Os dispositivos reduzem erros anastomóticos e o tempo cirúrgico. Os cirurgiões preferem produtos duráveis e de alta precisão. O envelhecimento da população e o aumento das intervenções cardiovasculares sustentam o crescimento. A expansão das unidades de terapia intensiva cardíaca em mercados emergentes impulsiona a adoção. Procedimentos cardíacos ambulatoriais e de curta permanência também contribuem para esse crescimento. Diretrizes clínicas e treinamento de cirurgiões reforçam a adoção. Alta confiabilidade e resultados clínicos positivos impulsionam a demanda neste segmento.

- Por usuários finais

Com base nos usuários finais, o mercado de dispositivos de anastomose é segmentado em hospitais, centros cirúrgicos ambulatoriais (CCAs) e clínicas. O segmento de hospitais representou a maior participação na receita do mercado, com 52,4% em 2025, impulsionado pelo alto volume de cirurgias, disponibilidade de cirurgiões treinados e portfólios abrangentes de dispositivos. Os hospitais adotam grampeadores, suturas e selantes para cirurgias laparoscópicas, robóticas e abertas. Dispositivos descartáveis de uso único reduzem o risco de infecção e garantem a esterilidade. Procedimentos gastrointestinais e cardiovasculares de alto volume sustentam a demanda. Os hospitais investem em infraestrutura cirúrgica avançada e treinamento, facilitando a adoção. A validação clínica e a familiaridade do cirurgião reforçam a confiança. Os hospitais priorizam a eficiência, a segurança do paciente e a precisão do procedimento. Programas cirúrgicos avançados em mercados desenvolvidos favorecem a adoção pelos hospitais. Diretrizes regulatórias para prevenção de infecções impulsionam a adoção. Os cirurgiões valorizam dispositivos que reduzem complicações e melhoram os resultados.

O segmento de Centros e Clínicas de Cirurgia Ambulatorial deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 7,5%, entre 2026 e 2033, devido ao aumento de procedimentos ambulatoriais e cirurgias de curta duração. Grampeadores e suturas descartáveis garantem a esterilidade e uma rotatividade mais rápida dos pacientes. Procedimentos minimamente invasivos e laparoscópicos são cada vez mais realizados em Centros de Cirurgia Ambulatorial e clínicas especializadas. A relação custo-benefício, a eficiência operacional e a confiabilidade dos dispositivos favorecem a adoção. A expansão da infraestrutura de Centros de Cirurgia Ambulatorial em mercados emergentes impulsiona o crescimento. Dispositivos descartáveis minimizam o risco de infecção e aumentam a comodidade para o paciente. Parcerias com fabricantes de dispositivos também contribuem para a adoção. Programas de treinamento e diretrizes clínicas reforçam o uso seguro e eficaz. A crescente conscientização sobre os cuidados cirúrgicos ambulatoriais acelera o crescimento do segmento.

- Por tipo de produto

Com base no tipo de produto, o mercado de dispositivos de anastomose é segmentado em dispositivos descartáveis e reutilizáveis. O segmento de dispositivos descartáveis dominou a maior participação de mercado em receita, com 58,1% em 2025, impulsionado pela esterilidade, facilidade de uso e menor risco de infecção. Hospitais e centros cirúrgicos de grande volume preferem grampeadores, suturas e selantes de uso único. Os dispositivos descartáveis são adequados para cirurgias laparoscópicas, robóticas e abertas. Eles minimizam a contaminação cruzada, aumentam a eficiência do fluxo de trabalho e reduzem as complicações pós-operatórias. Os avanços tecnológicos em design e reforço melhoram a precisão. Os produtos de uso único são amplamente utilizados em cirurgias gastrointestinais e cardiovasculares. A ênfase regulatória na prevenção de infecções acelera a adoção. Os cirurgiões confiam nos dispositivos descartáveis para obter resultados clínicos consistentes. A preferência dos hospitais é reforçada pela maior segurança do paciente e eficiência operacional.

O segmento de Dispositivos Reutilizáveis deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 6,9%, entre 2026 e 2033, devido à sua relação custo-benefício, durabilidade e protocolos de esterilização aprimorados. Hospitais em mercados emergentes estão adotando cada vez mais grampeadores e suturas reutilizáveis para otimizar custos. Os avanços tecnológicos melhoram o desempenho e a vida útil dos dispositivos. Os dispositivos reutilizáveis são ideais para procedimentos de grande volume e cirurgias complexas. Treinamentos e diretrizes clínicas garantem o uso seguro. A adoção está crescendo em cirurgias cardiovasculares, gastrointestinais e torácicas. A combinação de instrumentos reutilizáveis com materiais descartáveis aumenta a eficiência. O aumento do volume cirúrgico e a crescente conscientização sobre sustentabilidade impulsionam a adoção. Os dispositivos reutilizáveis complementam as linhas de produtos descartáveis, oferecendo flexibilidade operacional.

Análise Regional do Mercado de Dispositivos de Anastomose

- A América do Norte dominou o mercado de dispositivos de anastomose, representando aproximadamente 42,6% da receita global em 2025.

- Apoiado por infraestrutura de saúde avançada, alto volume de cirurgias, políticas de reembolso robustas e a presença de fabricantes líderes de dispositivos médicos, principalmente nos EUA.

- A região se beneficia da ampla adoção de cirurgias minimamente invasivas e assistidas por robótica, juntamente com os contínuos avanços tecnológicos em grampeadores cirúrgicos e sistemas de anastomose.

Panorama do Mercado de Dispositivos de Anastomose nos EUA:

O mercado de dispositivos de anastomose nos EUA detinha a maior participação de receita na América do Norte em 2025, impulsionado pelo elevado número de procedimentos cirúrgicos gastrointestinais, cardiovasculares e colorretais. A presença de grandes fabricantes de dispositivos, a forte preferência dos cirurgiões por soluções avançadas de anastomose e os regimes de reembolso favoráveis contribuem ainda mais para o crescimento do mercado. A crescente adoção de procedimentos minimamente invasivos continua a sustentar a demanda por dispositivos de anastomose eficientes e confiáveis.

Análise do Mercado de Dispositivos de Anastomose na Europa:

Prevê-se que o mercado europeu de dispositivos de anastomose cresça a uma taxa composta de crescimento anual (CAGR) constante durante todo o período de previsão, impulsionado pelo aumento do volume de cirurgias, pela crescente prevalência de doenças crônicas e pela adoção cada vez maior de tecnologias cirúrgicas avançadas. Sistemas de saúde consolidados em países como Alemanha, França e Reino Unido apoiam o uso de dispositivos de anastomose tecnologicamente avançados tanto em cirurgias abertas quanto minimamente invasivas.

Análise do Mercado de Dispositivos de Anastomose no Reino Unido:

Prevê-se que o mercado de dispositivos de anastomose no Reino Unido cresça a uma taxa composta de crescimento anual (CAGR) notável durante o período de previsão, impulsionado pelo aumento do número de cirurgias colorretais e gastrointestinais e pelos investimentos contínuos em infraestrutura cirúrgica. Iniciativas governamentais para reduzir a fila de espera para cirurgias e melhorar os resultados dos procedimentos incentivam ainda mais a adoção de dispositivos de anastomose avançados em hospitais do NHS (Serviço Nacional de Saúde) e instalações de saúde privadas.

Análise do Mercado de Dispositivos de Anastomose na Alemanha:

O mercado de dispositivos de anastomose na Alemanha deverá expandir a uma taxa de crescimento anual composta (CAGR) considerável durante o período de previsão, impulsionado por uma infraestrutura de saúde robusta, altos padrões cirúrgicos e adoção precoce de dispositivos cirúrgicos inovadores. A ênfase da Alemanha em cirurgia de precisão e técnicas minimamente invasivas promove o uso de sistemas avançados de anastomose em hospitais e centros cirúrgicos especializados.

Análise do Mercado de Dispositivos de Anastomose na Ásia-Pacífico:

O mercado de dispositivos de anastomose na Ásia-Pacífico deverá ser o de crescimento mais rápido , registrando uma taxa de crescimento anual composta (CAGR) estimada em 8,8% durante o período de previsão. Esse crescimento é impulsionado pela expansão da infraestrutura de saúde, pelo aumento dos procedimentos cirúrgicos, pela crescente despesa com saúde e pela adoção cada vez maior de tecnologias cirúrgicas avançadas em economias emergentes como China, Índia e países do Sudeste Asiático.

Panorama do Mercado de Dispositivos de Anastomose no Japão:

O mercado de dispositivos de anastomose no Japão está ganhando impulso devido ao envelhecimento da população, ao aumento da incidência de distúrbios gastrointestinais e cardiovasculares e à forte adoção de técnicas cirúrgicas minimamente invasivas. A infraestrutura hospitalar avançada e a preferência dos cirurgiões por dispositivos cirúrgicos de alta qualidade sustentam o crescimento constante do mercado no país.

Panorama do Mercado de Dispositivos de Anastomose na China:

O mercado de dispositivos de anastomose na China representou a maior fatia da receita na região Ásia-Pacífico em 2025. O crescimento é impulsionado pela rápida expansão da infraestrutura hospitalar, pelo aumento do volume de cirurgias, pelo aumento dos gastos com saúde e pela crescente adoção de tecnologias cirúrgicas avançadas. Iniciativas governamentais para modernizar as instalações de saúde e a presença de fabricantes nacionais que oferecem soluções com boa relação custo-benefício também contribuem para a expansão do mercado na China.

Participação de mercado de dispositivos de anastomose

O setor de dispositivos de anastomose é liderado principalmente por empresas consolidadas, incluindo:

• B. Braun SE (Alemanha)

• Teleflex Incorporated (EUA)

• Stryker Corporation (EUA)

• Cook Medical (EUA)

• ConMed Corporation (EUA)

• Karl Storz SE & Co. KG (Alemanha)

• Integra LifeSciences (EUA)

• Smith & Nephew (Reino Unido)

• LivaNova PLC ( Reino Unido)

• Zimmer Biomet (EUA)

• Vascular Innovations Co., Ltd. ( Japão)

• KLS Martin Group (Alemanha)

• Apollo Endosurgery (EUA)

• Teleflex Medical (Irlanda)

• Advanced Medical Solutions Group (Reino Unido)

• Merit Medical Systems (EUA)

Novidades no mercado global de dispositivos de anastomose

- Em junho de 2021, a Intuitive Surgical Inc. lançou o grampeador cirúrgico SureForm com tecnologia SmartFire, que aprimora a consistência da linha de grampos e a precisão do procedimento — uma importante inovação em ferramentas de grampeamento cirúrgico e anastomose.

- Em março de 2021, a Johnson & Johnson (Ethicon) lançou o grampeador ECHELON+, um grampeador cirúrgico motorizado projetado para melhorar a compressão uniforme dos tecidos e reduzir as complicações cirúrgicas, contribuindo para procedimentos de anastomose mais seguros.

- Em março de 2023, a Peters Surgical foi adquirida por seu parceiro europeu, expandindo a presença da empresa em soluções de anastomose cardiovascular e gastrointestinal e apoiando uma distribuição mais ampla e a integração de produtos na Europa.

- Em setembro de 2024, a GT Metabolic Solutions obteve a aprovação de novo da FDA para o sistema MagDI, um dispositivo de anastomose por compressão magnética de primeira geração que permite procedimentos sem incisão e reduz os riscos de retenção de material estranho.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.