Global And Us Algae Based Aquafeed Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

29.48 Million

USD

52.57 Million

2024

2032

USD

29.48 Million

USD

52.57 Million

2024

2032

| 2025 –2032 | |

| USD 29.48 Million | |

| USD 52.57 Million | |

| % | |

|

Segmentação do mercado global e americano de ração aquática à base de algas, por tipo (microalgas e macroalgas), espécies de peixes (monocultura e policultura), fonte (água marinha, água doce e água salobra), forma (alimentos secos, úmidos e vivos), método de alimentação (alimentação mecanizada e alimentação manual/alimentação manual), embalagem (embalagem a granel e embalagem de varejo), canal de distribuição (direto e varejo) - tendências do setor e previsão até 2032

Tamanho do mercado de ração aquática à base de algas

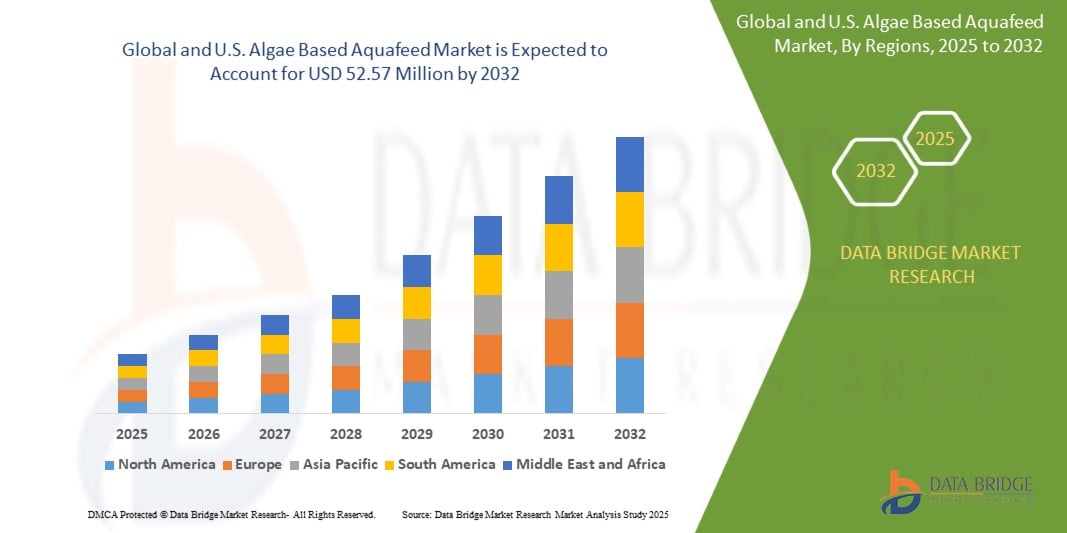

- O mercado global e norte-americano de ração aquática à base de algas foi avaliado em US$ 29,48 milhões em 2024 e deverá atingir US$ 52,57 milhões até 2032, com um CAGR de 7,6% durante o período previsto.

- Este crescimento é impulsionado por fatores como a crescente demanda por alternativas sustentáveis e ecológicas de ração aquática e o alto valor nutricional das algas, incluindo ácidos graxos ômega-3 e aminoácidos essenciais.

- Além disso, as preocupações crescentes sobre o impacto ambiental da farinha de peixe tradicional e a necessidade de opções de ração escaláveis e à base de plantas estão a posicionar a ração aquática à base de algas como uma solução viável e ecológica.

Análise de Mercado de Alimento Aquático à Base de Algas

- O mercado global e americano de rações para aquicultura à base de algas está em constante crescimento, impulsionado principalmente pelas microalgas, naturalmente ricas em ácidos graxos ômega-3, como EPA e DHA, cruciais para o crescimento, a função imunológica e a saúde reprodutiva de peixes e camarões cultivados. Tradicionalmente obtidos a partir do óleo de peixe, os ômega-3 estão sendo cada vez mais extraídos de algas para evitar os efeitos ambientais negativos da sobrepesca. Além dos ácidos graxos, as algas contêm proteínas de alta qualidade e aminoácidos essenciais que auxiliam no desenvolvimento e nas funções metabólicas ideais em espécies de aquicultura. Esses nutrientes não são apenas vitais para a saúde animal, mas também aumentam o valor nutricional do produto final do marisco, atendendo a consumidores preocupados com a saúde.

- Além disso, a digestibilidade dos ingredientes para rações à base de algas frequentemente supera a das alternativas convencionais à base de plantas, melhorando a eficiência alimentar e reduzindo a geração de resíduos. À medida que a aquicultura continua a se expandir para atender à demanda global por frutos do mar, as rações à base de algas oferecem uma opção nutricionalmente completa e sustentável para apoiar sistemas de aquicultura de alto desempenho.

- O segmento de microalgas dominou o mercado global e dos EUA de ração aquática à base de algas em 2024 devido ao seu alto conteúdo nutricional, incluindo proteínas essenciais e ácidos graxos ômega-3, e seu alinhamento com práticas de aquicultura sustentáveis.

Escopo do Relatório e Segmentação do Mercado de Alimentos Aquáticos à Base de Algas

|

Atributos |

Principais insights de mercado sobre ração aquática à base de algas |

|

Segmentos abrangidos |

|

|

Países abrangidos |

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado selecionados pela Data Bridge Market Research também incluem análise de importação e exportação, visão geral da capacidade de produção, análise de consumo de produção, análise de tendência de preço, cenário de mudança climática, análise da cadeia de suprimentos, análise da cadeia de valor, visão geral de matéria-prima/consumíveis, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e estrutura regulatória. |

Tendências do mercado de ração aquática à base de algas

Avanços em P&D visando otimização de custos, linhagens de algas aprimoradas e eficiência de processamento aprimorada

- A pesquisa e o desenvolvimento (P&D) no cultivo e processamento de algas oferecem uma oportunidade significativa para superar os principais desafios de custo e escalabilidade no mercado de ração aquática à base de algas

- Inovações focadas na redução de custos de produção, otimização da seleção de linhagens e melhoria do processamento posterior estão impulsionando a viabilidade comercial das algas como um ingrediente sustentável para ração aquática.

- A biotecnologia avançada está permitindo o desenvolvimento de linhagens de algas de alto rendimento e rápido crescimento, com perfis nutricionais personalizados, como níveis aumentados de ácidos graxos essenciais, aminoácidos e pigmentos. Essas linhagens personalizadas podem aumentar a eficiência alimentar e os benefícios à saúde de espécies aquáticas.

- Simultaneamente, as melhorias nos métodos de colheita, desidratação e secagem — como a filtragem de baixa energia, a secagem solar e as novas tecnologias de extração — estão a tornar o processamento de algas mais eficiente em termos energéticos e económico.

- Biorrefinarias integradas também estão ganhando força, permitindo a extração de múltiplos produtos valiosos (lipídios, proteínas, pigmentos) de uma única biomassa de algas, aumentando assim o retorno econômico. Investimentos públicos e privados em P&D de algas, frequentemente apoiados por parcerias governamentais e acadêmicas, estão acelerando avanços nessas áreas.

Dinâmica do mercado de ração aquática à base de algas

Motorista

Crescente demanda por alternativas sustentáveis e ecológicas para ração aquática

- A ração aquática convencional, composta principalmente de farinha e óleo de peixe, contribui para a sobrepesca e a degradação do ecossistema marinho. Em contrapartida, a ração à base de algas oferece uma solução renovável e ecologicamente correta, rica em nutrientes essenciais, como ácidos graxos ômega-3, proteínas e vitaminas.

- Com a crescente conscientização sobre os impactos ambientais e padrões de sustentabilidade mais rigorosos por parte dos reguladores e órgãos certificadores, os produtores de aquicultura estão migrando ativamente para alternativas baseadas em algas.

- Além disso, a crescente procura dos consumidores por produtos do mar cultivados de forma sustentável está a pressionar as operações de aquicultura a adoptar práticas mais amigas do ambiente em toda a cadeia de valor.

- O cultivo de algas também requer recursos mínimos de terra e água doce em comparação com as culturas tradicionais, o que aumenta ainda mais seu apelo em meio a preocupações com as mudanças climáticas e a escassez de recursos. Inovações em biotecnologia e métodos de produção de algas aumentaram a eficiência de custos e a escalabilidade, tornando a ração à base de algas mais acessível para operações de aquicultura de pequena e grande escala.

- Por exemplo, em fevereiro de 2024, um artigo do MDPI afirmou que o uso de algas na aquicultura é uma abordagem ecologicamente correta, segura e econômica, que pode substituir eficazmente a farinha e o óleo de peixe em rações aquáticas. Como suplementos alimentares, as algas desempenham um papel significativo na melhoria da saúde dos animais aquáticos e contribuem para a melhoria dos ecossistemas. São ricas em nutrientes e constituem a base da cadeia alimentar aquática.

- A crescente ênfase na sustentabilidade na aquicultura é um fator-chave que impulsiona a adoção de rações à base de algas. À medida que as regulamentações ambientais se tornam mais rigorosas e a conscientização do consumidor aumenta, espera-se que a mudança para soluções de ração ecologicamente corretas se acelere. A ração à base de algas oferece benefícios ecológicos e nutricionais, posicionando-se como um componente crucial no futuro das práticas de aquicultura responsáveis.

Restrição/Desafio

Concorrência de preços com ingredientes tradicionais para ração, como farinha de peixe e farelo de soja

- Ingredientes tradicionais se beneficiam de cadeias de suprimentos maduras e em larga escala, disponibilidade consistente e custos de produção relativamente baixos, o que os torna economicamente favoráveis aos produtores de aquicultura no mundo todo.

- Em contraste, os componentes de ração à base de algas — apesar de oferecerem perfis nutricionais superiores e sustentabilidade — continuam relativamente caros devido aos altos custos de cultivo, colheita e processamento.

- Farinha de peixe e farelo de soja estão profundamente integrados às formulações de rações aquáticas, com infraestrutura global que apoia sua produção e distribuição. Seu uso de longa data levou à otimização tecnológica e economias de escala, que as alternativas à base de algas ainda não alcançaram plenamente.

- Como resultado, produtores em mercados sensíveis a custos, especialmente em regiões em desenvolvimento, muitas vezes optam por essas opções de menor custo, apesar das potenciais compensações ambientais e nutricionais associadas a elas.

- Por exemplo, em novembro de 2024, segundo o MDPI, rações à base de algas custavam entre US$ 1.000 e US$ 1.500 por tonelada, significativamente mais alto do que rações à base de plantas (US$ 300 a US$ 700) e farinha de peixe (US$ 1.600). Essa diferença substancial de custo dificulta a adoção de rações à base de algas, especialmente entre pequenos agricultores em regiões em desenvolvimento.

- Em julho de 2024, de acordo com um artigo da Fish Farmer, a imprevisibilidade do fornecimento de farinha de peixe e seus altos preços levaram os piscicultores a buscar alternativas. Embora as rações à base de algas ofereçam benefícios de sustentabilidade, seus custos mais elevados em comparação com ingredientes tradicionais, como farinha de peixe e farelo de soja, representam desafios para sua adoção.

- A concorrência de preços com farinha de peixe e farelo de soja continua sendo um grande obstáculo para o mercado de rações aquáticas à base de algas. Sem paridade de custos ou políticas de apoio, alternativas derivadas de algas correm o risco de serem deixadas de lado, apesar de sua sustentabilidade e benefícios nutricionais. Alcançar preços competitivos por meio de inovação, expansão e parcerias estratégicas é crucial para que as rações à base de algas conquistem uma fatia maior do mercado.

Escopo de mercado de ração aquática à base de algas

O mercado é segmentado com base no tipo, espécie de peixe, fonte, forma, método de alimentação, embalagem e canal de distribuição

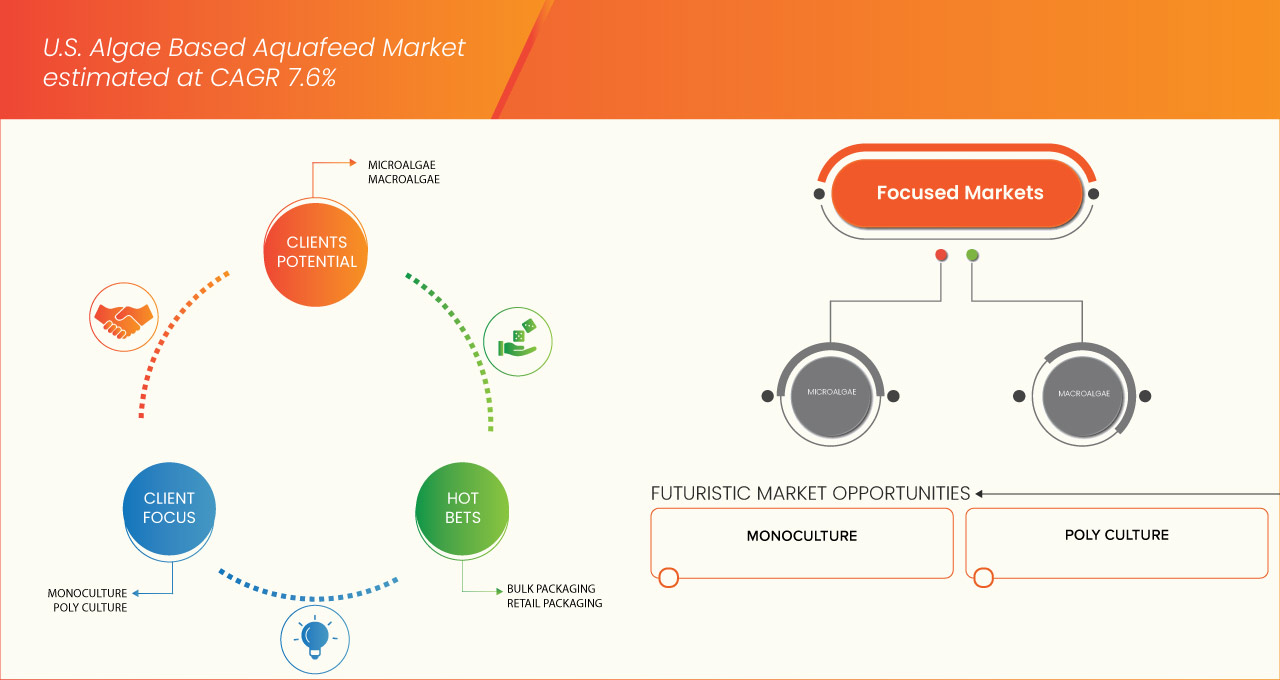

- Por tipo

Com base no tipo, o mercado é segmentado em microalgas e macroalgas. Em 2025, espera-se que o segmento de microalgas domine o mercado, com uma participação de mercado de 89,78%, crescendo com o maior CAGR de 7,6% no período previsto de 2025 a 2032, impulsionado por seu alto conteúdo nutricional, incluindo proteínas essenciais e ácidos graxos ômega-3, e seu alinhamento com práticas de aquicultura sustentável.

- Por espécies de peixes

Com base nas espécies de peixes, o mercado é segmentado em monocultura e policultura. Em 2025, espera-se que o segmento de monocultura de filmes rígidos sustentáveis domine o mercado, com uma participação de mercado de 62,18%, com crescimento e CAGR (taxa composta de crescimento anual) de 7,6% no período previsto de 2025 a 2032, impulsionado por seus processos de cultivo simplificados, custo-benefício e qualidade consistente.

- Por fonte

Com base na fonte, o mercado é segmentado em água marinha, água doce e água salobra. Em 2025, espera-se que o segmento de água marinha domine o mercado, com uma participação de mercado de 48,17%, crescendo com o maior CAGR de 7,7% no período previsto de 2025 a 2032, impulsionado pela expansão da aquicultura de água salgada nas regiões costeiras, particularmente no sul dos EUA.

- Por Formulário

Com base no formato, o mercado é segmentado em rações secas, úmidas e vivas. Em 2025, espera-se que o segmento seco domine o mercado, com um crescimento de 70,14%, com uma taxa composta de crescimento anual (CAGR) de 7,6% no período previsto de 2025 a 2032, impulsionado por sua excelente estabilidade de armazenamento, custo-benefício e facilidade de transporte. As rações secas, incluindo pellets e pós, oferecem maior prazo de validade e perfis nutricionais consistentes, tornando-as ideais para operações de aquicultura em larga escala que buscam eficiência e sustentabilidade.

- Por método de alimentação

Com base no método de alimentação, o mercado é segmentado em alimentação mecanizada e alimentação manual. Em 2025, espera-se que o segmento de alimentação mecanizada domine o mercado, com um crescimento de 64,26%, com um CAGR de 7,6% no período previsto de 2025 a 2032, impulsionado por sua capacidade de aumentar a precisão da alimentação, reduzir custos de mão de obra e minimizar o desperdício de ração. Sistemas automatizados garantem uma distribuição consistente da ração, otimizando o crescimento e a saúde dos peixes, o que está alinhado com a mudança do setor para práticas de aquicultura sustentáveis e eficientes.

- Por embalagem

Com base na embalagem, o mercado é segmentado em embalagens a granel e embalagens para varejo. Em 2025, espera-se que o segmento de embalagens a granel domine o mercado, com um crescimento de 67,61%, com um CAGR de 7,6% no período previsto de 2025 a 2032, impulsionado pela eficiência operacional que oferece às operações de aquicultura em larga escala. A embalagem a granel reduz os custos de transporte e armazenamento, minimiza o desperdício de embalagens e facilita a gestão otimizada do estoque de ração, atendendo à crescente demanda por soluções de ração sustentáveis e econômicas.

- Por canal de distribuição

Com base no canal de distribuição, o mercado é segmentado em direto e varejo. Em 2025, espera-se que o segmento direto domine o mercado, com um crescimento de 58,12%, com uma taxa composta de crescimento anual (CAGR) de 7,6% no período previsto de 2025 a 2032, à medida que os produtores buscam cada vez mais estreitar relações com as fazendas de aquicultura. Os canais de venda direta permitem um melhor feedback do cliente, soluções de ração personalizadas e maior transparência na cadeia de suprimentos, promovendo confiança e capacidade de resposta no atendimento a necessidades nutricionais específicas.

Análise regional do mercado de ração aquática à base de algas nos EUA

- Espera-se que o mercado de ração aquática à base de algas dos EUA atinja 52.568,71 milhões de dólares até 2032, ante 29.484,00 milhões de dólares em 2024, e que registre um CAGR de 7,6% de 2025 a 2032 em 2025, impulsionado pela crescente demanda por alternativas de ração sustentáveis e à base de plantas.

- As algas oferecem alto teor de proteína, ácidos graxos ômega-3 e nutrientes essenciais, reduzindo a dependência de farinha de peixe. As crescentes preocupações ambientais, os avanços no cultivo de algas e a pressão por uma aquicultura de rótulo limpo estão impulsionando a adoção.

- O apoio regulatório e a crescente conscientização entre os fabricantes de ração estão acelerando ainda mais o crescimento do mercado na indústria de ração aquática dos EUA

Participação no mercado de ração aquática à base de algas

O mercado de ração aquática à base de algas é liderado principalmente por empresas bem estabelecidas, incluindo

- ADM (EUA)

- Maricultura Reed (EUA)

- Alltech. (EUA)

- Corbion (Holanda)

- Veramaris (Holanda)

- Brine Shrimp Direct, Inc. (EUA)

- Hikari Sales USA, Inc. (EUA)

- Fluval (Canadá)

Últimos desenvolvimentos no mercado global e americano de ração aquática à base de algas

- Em março de 2025, a Aperture Pet & Life anunciou uma parceria exclusiva de distribuição na América do Norte com a Giesemann Aquaristic, sediada na Alemanha. Essa colaboração levará a iluminação, os equipamentos e os acessórios premium para aquários da Giesemann ao mercado americano. Os varejistas agora podem acessar esses produtos de alta qualidade por meio da rede de distribuição da Aperture.

- Em julho de 2024, a INVE Aquaculture anunciou uma parceria estratégica com a Reed Mariculture Inc. para expandir sua rede de distribuição nos EUA e Canadá. Esta colaboração visa ampliar o acesso aos produtos avançados de nutrição e saúde para aquicultura da INVE, respaldados pela expertise de mercado e alcance de clientes da Reed Mariculture.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Índice

1 INTRODUÇÃO

1.1 OBJETIVOS DO ESTUDO

1.2 DEFINIÇÃO DE MERCADO

1.3 VISÃO GERAL

1.4 LIMITAÇÕES

1,5 MERCADOS COBERTOS

2 SEGMENTAÇÃO DE MERCADO

2.1 MERCADOS COBERTOS

2.2 ÂMBITO GEOGRÁFICO

2,3 ANOS CONSIDERADOS PARA O ESTUDO

2.4 MOEDA E PREÇOS

2.5 MODELO DE VALIDAÇÃO DE DADOS TRIPÉ DBMR

2.6 MODELAGEM MULTIVARIADA

2.7 ENTREVISTAS PRINCIPAIS COM PRINCIPAIS LÍDERES DE OPINIÃO

2.8 GRADE DE POSIÇÃO DE MERCADO DBMR

2.9 ANÁLISE DE PARTICIPAÇÃO DE FORNECEDORES DBMR

2.1 FONTES SECUNDÁRIAS

2.11 PREMISSAS

3 RESUMO EXECUTIVO

4 INSIGHTS PREMIUM

4.1 ANÁLISE DA CADEIA DE VALOR

4.2 FATORES QUE INFLUENCIAM A DECISÃO DE COMPRA DOS USUÁRIOS FINAIS NO MERCADO DE ALIMENTOS AQUÁTICOS À BASE DE ALGAS DOS EUA

4.3 QUALIDADE E RESISTÊNCIA DA PATENTE

4.3.1 FAMÍLIAS DE PATENTES

4.3.2 LICENCIAMENTO E COLABORAÇÕES

4.3.3 CENÁRIO DE PATENTES DA EMPRESA

4.3.4 CENÁRIO DE PATENTES DA REGIÃO

4.3.5 ESTRATÉGIA E GESTÃO DE PI

4.3.6 ANÁLISE DE PATENTES

4.4 CAPACIDADE DE PRODUÇÃO DOS PRINCIPAIS FABRICANTES

4.5 ANÁLISE DE PREÇOS

4.6 PERSPECTIVA DA MARCA

4.6.1 ANÁLISE COMPARATIVA DE MARCAS DO MERCADO GLOBAL E DOS EUA DE ALIMENTOS AQUÁTICOS À BASE DE ALGAS

4.6.2 VISÃO GERAL DO PRODUTO VS MARCA

4.6.2.1 VISÃO GERAL DO PRODUTO

4.6.2.2 VISÃO GERAL DA MARCA

4.7 VISÃO GERAL GLOBAL

4.8 ESTRATÉGIAS DE CRESCIMENTO ADOTADAS PELOS PRINCIPAIS PARTICIPANTES DO MERCADO DE ALIMENTOS AQUÁTICOS À BASE DE ALGAS DOS EUA

4.9 IMPACTOS DA DESACELERAÇÃO ECONÔMICA NO MERCADO DE ALIMENTOS AQUÁTICOS À BASE DE ALGAS DOS EUA

4.9.1 IMPACTO NO PREÇO

4.9.2 IMPACTO NA CADEIA DE SUPRIMENTOS

4.9.3 IMPACTO NA REMESSA

4.9.4 IMPACTO NAS DECISÕES ESTRATÉGICAS DA EMPRESA

4.1 ANÁLISE DE FORNECIMENTO DE MATÉRIA-PRIMA – MERCADO DE ALIMENTOS AQUÁTICOS À BASE DE ALGAS NOS EUA

4.11 ANÁLISE DA CADEIA DE SUPRIMENTOS – MERCADO GLOBAL E AMERICANO DE ALIMENTOS AQUÁTICOS À BASE DE ALGAS

4.12 ANÁLISE DA CADEIA DE SUPRIMENTOS – MERCADO GLOBAL E AMERICANO DE ALIMENTOS AQUÁTICOS À BASE DE ALGAS

4.13 VISÃO GERAL DAS INOVAÇÕES TECNOLÓGICAS NO MERCADO DE ALIMENTOS AQUÁTICOS À BASE DE ALGAS DOS EUA

4.14 ANÁLISE DE CUSTOS – MERCADO DE ALIMENTOS AQUÁTICOS À BASE DE ALGAS DOS EUA

4.15 ANÁLISE DE ECOSSISTEMAS DA INDÚSTRIA: MERCADO DE ALIMENTOS AQUÁTICOS À BASE DE ALGAS

4.16 ANÁLISE DE GRANDES NEGÓCIOS E ALIANÇAS ESTRATÉGICAS

4.16.1 JOINT VENTURES

4.16.2 FUSÕES E AQUISIÇÕES

4.16.3 LICENCIAMENTO E PARCERIA

4.16.4 COLABORAÇÕES DE TECNOLOGIA

4.16.5 DESINVESTIMENTOS ESTRATÉGICOS

4.16.6 NÚMERO DE PRODUTOS EM DESENVOLVIMENTO

4.16.7 ESTÁGIO DE DESENVOLVIMENTO

4.16.8 CRONOGRAMAS E MARCOS

4.16.9 ESTRATÉGIAS E METODOLOGIAS DE INOVAÇÃO

4.16.10 AVALIAÇÃO E MITIGAÇÃO DE RISCOS

4.16.11 PERSPECTIVAS FUTURAS

4.17 CENÁRIO DE MARGENS DE LUCRO – MERCADO DE ALIMENTOS AQUÁTICOS À BASE DE ALGAS DOS EUA

5 TARIFAS E IMPACTO NO MERCADO DE ALIMENTOS AQUÁTICOS À BASE DE ALGAS DOS EUA

5.1 FLUTUAÇÕES DA POLÍTICA COMERCIAL E IMPACTO MAIS AMPLO NA DINÂMICA DA OFERTA GLOBAL

5.2 TAXAS TARIFÁRIAS ATUAIS NOS 5 PRINCIPAIS MERCADOS DO PAÍS

5.3 PERSPECTIVAS: PRODUÇÃO LOCAL V/S DEPENDÊNCIA DE IMPORTAÇÕES

5.4 DINÂMICA DOS CRITÉRIOS DE SELEÇÃO DE FORNECEDORES

5.5 IMPACTO NA CADEIA DE SUPRIMENTOS

5.5.1 AQUISIÇÃO DE MATÉRIA-PRIMA

5.5.2 FABRICAÇÃO E PRODUÇÃO

5.5.3 LOGÍSTICA E DISTRIBUIÇÃO

5.5.4 PREÇO DE APRESENTAÇÃO E POSICIONAMENTO DE MERCADO

5.6 PARTICIPANTES DA INDÚSTRIA: MOVIMENTOS PROATIVOS

5.6.1 OTIMIZAÇÃO DA CADEIA DE SUPRIMENTOS

5.6.2 ESTABELECIMENTOS DE JOINT VENTURE

5.7 IMPACTO NOS PREÇOS

5.8 INCLINAÇÃO REGULAMENTAR

5.8.1 SITUAÇÃO GEOPOLÍTICA

5.8.2 PARCERIAS COMERCIAIS ENTRE OS PAÍSES

5.8.2.1 ACORDOS DE LIVRE COMÉRCIO

5.8.2.2 ESTABELECIMENTOS DE ALIANÇA

5.8.3 ACREDITAÇÃO DE STATUS (INCLUINDO MFN)

5.8.4 CURSO CORRETIVO DOMÉSTICO

5.8.4.1 REGIMES DE INCENTIVOS PARA AUMENTAR A PRODUÇÃO

5.8.4.2 CRIAÇÃO DE ZONAS ECONÔMICAS ESPECIAIS / PARQUES INDUSTRIAIS

6 QUADRO REGULAMENTAR E DIRETRIZES PARA O MERCADO DE ALIMENTOS AQUÁTICOS À BASE DE ALGAS DOS EUA

7 VISÃO GERAL DO MERCADO

7.1 MOTORISTAS

7.1.1 CRESCENTE DEMANDA POR ALTERNATIVAS SUSTENTÁVEIS E ECOLÓGICAS PARA ALIMENTAÇÃO AQUÁTICA

7.1.2 ALTO VALOR NUTRICIONAL DAS ALGAS, INCLUINDO ÁCIDOS GRAXOS ÔMEGA-3 E AMINOÁCIDOS ESSENCIAIS

7.1.3 CRESCIMENTO DA PRODUÇÃO AQUÍCOLA E DO CONSUMO DE FRUTOS DO MAR A NÍVEL GLOBAL

7.1.4 AVANÇOS TECNOLÓGICOS NOS SISTEMAS DE CULTIVO E PROCESSAMENTO DE ALGAS

7.2 RESTRIÇÕES

7.2.1 ALTOS CUSTOS DE PRODUÇÃO E PROCESSAMENTO DE RAÇÕES À BASE DE ALGAS

7.2.2 PROCESSOS DE COLHEITA E SECAGEM COMPLEXOS E CONSUMIDORES DE ENERGIA

7.3 OPORTUNIDADES

7.3.1 AUMENTO DA DEMANDA POR ALIMENTOS FUNCIONAIS COM BENEFÍCIOS PARA A SAÚDE E O DESEMPENHO

7.3.2 AVANÇOS EM P&D VISANDO A OTIMIZAÇÃO DE CUSTOS, MAIORES CEPAS DE ALGAS E MELHOR EFICIÊNCIA DE PROCESSAMENTO

7.3.3 INCORPORAÇÃO DE TECNOLOGIAS DE CAPTURA DE CARBONO E REUTILIZAÇÃO DE ÁGUAS RESIDUAIS EM SISTEMAS DE PRODUÇÃO DE ALIMENTOS AQUÁTICOS À BASE DE ALGAS

7.4 DESAFIOS

7.4.1 CONCORRÊNCIA DE PREÇOS ENTRE INGREDIENTES TRADICIONAIS PARA RAÇÕES, COMO FARINHA DE PEIXE E FARINHA DE SOJA

7.4.2 LIMITAÇÕES DA CADEIA DE SUPRIMENTOS E INFRAESTRUTURA DE PROCESSAMENTO INADEQUADA

8 MERCADOS DE ALIMENTOS AQUÁTICOS À BASE DE ALGAS DOS EUA, POR TIPO

8.1 VISÃO GERAL

8.2 MICROALGAS

8.3 MACROALGAS

9 MERCADO DE ALIMENTOS AQUÁTICOS À BASE DE ALGAS DOS EUA, POR ESPÉCIE DE PEIXE

9.1 VISÃO GERAL

9.2 MONOCULTURA

9.3 POLÍCULA

10 MERCADO DE ALIMENTOS AQUÁTICOS À BASE DE ALGAS DOS EUA, POR FONTE

10.1 VISÃO GERAL

10.2 ÁGUA MARINHA

10.3 ÁGUA DOCE

10.4 ÁGUA SALOBRA

11 MERCADO DE ALIMENTOS AQUÁTICOS À BASE DE ALGAS DOS EUA, POR FORMULÁRIO

11.1 VISÃO GERAL

11.2 SECO

11.3 MOLHADO

11.4 TRANSMISSÕES AO VIVO

12 MERCADO DE ALIMENTOS AQUÁTICOS À BASE DE ALGAS DOS EUA, POR MÉTODO DE ALIMENTAÇÃO

12.1 VISÃO GERAL

12.2 ALIMENTAÇÃO MECANIZADA

12.3 ALIMENTAÇÃO MANUAL / ALIMENTAÇÃO MANUAL

13º MERCADO DE ALIMENTOS AQUÁTICOS À BASE DE ALGAS DOS EUA, POR EMBALAGEM

13.1 VISÃO GERAL

13.2 EMBALAGEM A GRANEL

13.3 EMBALAGEM DE VAREJO

14º MERCADO DE ALIMENTOS AQUÁTICOS À BASE DE ALGAS DOS EUA, POR CANAL DE DISTRIBUIÇÃO

14.1 VISÃO GERAL

14.2 DIRETO

14.3 VAREJO

15 MERCADO DE ALIMENTOS AQUÁTICOS À BASE DE ALGAS DOS EUA: PANORAMA DA EMPRESA

15.1 ANÁLISE DE AÇÕES DA EMPRESA: EUA

16 ANÁLISE SWOT

17 PERFIS DE EMPRESAS DISTRIBUIDORES

17.1 ABERTURA PET & VIDA

17.1.1 RESUMO DA EMPRESA

17.1.2 PORTFÓLIO DE PRODUTOS

17.1.3 DESENVOLVIMENTO RECENTE

17.2 ARTEMIA INTERNACIONAL LLC

17.2.1 RESUMO DA EMPRESA

17.2.2 PORTFÓLIO DE PRODUTOS

17.2.3 DESENVOLVIMENTO RECENTE

17.3 FRESCO E MARINHO

17.3.1 RESUMO DA EMPRESA

17.3.2 PORTFÓLIO DE PRODUTOS

17.3.3 DESENVOLVIMENTO RECENTE

17.4 INVE AQUICULTURA

17.4.1 RESUMO DA EMPRESA

17.4.2 PORTFÓLIO DE PRODUTOS

17.4.3 DESENVOLVIMENTO RECENTE

17,5 PENTAIRAES

17.5.1 RESUMO DA EMPRESA

17.5.2 PORTFÓLIO DE PRODUTOS

17.5.3 DESENVOLVIMENTO RECENTE

17.6 UNIVAR SOLUTIONS LLC

17.6.1 RESUMO DA EMPRESA

17.6.2 PORTFÓLIO DE PRODUTOS

17.6.3 DESENVOLVIMENTOS RECENTES

18 PERFIS DE EMPRESAS FABRICANTES

18.1 ADM

18.1.1 INSTANTÂNEOS DA EMPRESA

18.1.2 ANÁLISE DE RECEITA

18.1.3 PORTFÓLIO DE PRODUTOS

18.1.4 DESENVOLVIMENTOS RECENTES

18.2 MARICULTURA DE CANA

18.2.1 RESUMO DA EMPRESA

18.2.2 PORTFÓLIO DE PRODUTOS

18.2.3 DESENVOLVIMENTO RECENTE

18.3 ALLTECH

18.3.1 RESUMO DA EMPRESA

18.3.2 PORTFÓLIO DE PRODUTOS

18.3.3 DESENVOLVIMENTO RECENTE

18.4 CORBION

18.4.1 RESUMO DA EMPRESA

18.4.2 ANÁLISE DE RECEITA

18.4.3 PORTFÓLIO DE PRODUTOS

18.4.4 DESENVOLVIMENTOS RECENTES

18,5 VERAMARIS

18.5.1 RESUMO DA EMPRESA

18.5.2 PORTFÓLIO DE PRODUTOS

18.5.3 DESENVOLVIMENTOS RECENTES

18.6 BRINE SHRIMP DIRECT, INC.

18.6.1 RESUMO DA EMPRESA

18.6.2 PORTFÓLIO DE PRODUTOS

18.6.3 DESENVOLVIMENTOS RECENTES

18.7 FLUVAL

18.7.1 RESUMO DA EMPRESA

18.7.2 PORTFÓLIO DE PRODUTOS

18.7.3 DESENVOLVIMENTO RECENTE

18.8 HIKARI SALES USA, INC.

18.8.1 RESUMO DA EMPRESA

18.8.2 PORTFÓLIO DE PRODUTOS

18.8.3 DESENVOLVIMENTO RECENTE

19 QUESTIONÁRIO

20 RELATÓRIOS RELACIONADOS

Lista de Tabela

TABELA 1 CAPACIDADE DE PRODUÇÃO DOS PRINCIPAIS FABRICANTES

TABELA 2: PRINCIPAIS INFORMAÇÕES SOBRE O FORNECIMENTO DE MATÉRIA-PRIMA PARA O MERCADO DE ALIMENTOS AQUÁTICOS À BASE DE ALGAS DOS EUA

TABELA 3 MERCADO DE ALIMENTOS AQUÁTICOS À BASE DE ALGAS NOS EUA, POR TIPO, 2018-2032 (MIL USD)

TABELA 4 MERCADO DE ALIMENTOS AQUÁTICOS À BASE DE ALGAS NOS EUA, POR TIPO, 2018-2032 (TONELADAS)

TABELA 5 MERCADO DE ALIMENTOS AQUÁTICOS À BASE DE ALGAS NOS EUA, POR TIPO, 2018-2032 (USD/KG)

TABELA 6 MICROALGAS NOS EUA EM ALIMENTOS AQUÁTICOS À BASE DE ALGAS, POR TIPO, 2018-2032 (MIL USD)

TABELA 7 MICROALGAS NOS EUA EM ALIMENTOS AQUÁTICOS À BASE DE ALGAS, POR TIPO, 2018-2032 (TONELADAS)

TABELA 8 MICROALGAS NOS EUA EM ALIMENTOS AQUÁTICOS À BASE DE ALGAS, POR TIPO, 2018-2032 (USD/KG)

TABELA 9 CLORELA NOS EUA EM ALIMENTOS AQUÁTICOS À BASE DE ALGAS, POR TIPO, 2018-2032 (MIL USD)

TABELA 10 CLORELA NOS EUA EM ALIMENTOS AQUÁTICOS À BASE DE ALGAS, POR TIPO, 2018-2032 (TONELADAS)

TABELA 11 CLORELA AMERICANA EM ALIMENTOS AQUÁTICOS À BASE DE ALGAS, POR TIPO, 2018-2032 (USD/KG)

TABELA 12 MACROALGAS DOS EUA EM ALIMENTOS AQUÁTICOS À BASE DE ALGAS, POR TIPO, 2018-2032 (MIL USD)

TABELA 13 MACROALGAS DOS EUA EM ALIMENTOS AQUÁTICOS À BASE DE ALGAS, POR TIPO, 2018-2032 (TONELADAS)

TABELA 14 MACROALGAS AMERICANAS EM ALIMENTOS AQUÁTICOS À BASE DE ALGAS, POR TIPO, 2018-2032 (USD/KG)

TABELA 15 ALGAS VERMELHAS DOS EUA (RODÓFITAS) EM ALIMENTOS AQUÁTICOS À BASE DE ALGAS, POR TIPO, 2018-2032 (MIL USD)

TABELA 16 ALGAS VERMELHAS DOS EUA (RODÓFITAS) EM ALIMENTOS AQUÁTICOS À BASE DE ALGAS, POR TIPO, 2018-2032 (TONELADAS)

TABELA 17 ALGAS VERMELHAS DOS EUA (RODÓFITAS) EM ALIMENTOS AQUÁTICOS À BASE DE ALGAS, POR TIPO, 2018-2032 (USD/KG)

TABELA 18 ALGAS MARRONS DOS EUA (FEÓFITAS) EM ALIMENTOS AQUÁTICOS À BASE DE ALGAS, POR TIPO, 2018-2032 (MIL USD)

TABELA 19 ALGAS MARRONS DOS EUA (FEÓFITAS) EM ALIMENTOS AQUÁTICOS À BASE DE ALGAS, POR TIPO, 2018-2032 (TONELADAS)

TABELA 20 ALGAS MARRONS DOS EUA (FEÓFITAS) EM ALIMENTOS AQUÁTICOS À BASE DE ALGAS, POR TIPO, 2018-2032 (TONELADAS)

TABELA 21 ALGAS VERDES DOS EUA (CLOROFITA) NO MERCADO DE ALIMENTOS AQUÁTICOS À BASE DE ALGAS, POR TIPO, 2018-2032 (MIL USD)

TABELA 22 ALGAS VERDES DOS EUA (CLOROFITA) NO MERCADO DE ALIMENTOS AQUÁTICOS À BASE DE ALGAS, POR TIPO, 2018-2032 (TONELADAS)

TABELA 23 ALGAS VERDES DOS EUA (CLOROFITA) NO MERCADO DE ALIMENTOS AQUÁTICOS À BASE DE ALGAS, POR TIPO, 2018-2032 (USD/KG)

TABELA 24 ULVA DOS EUA NO MERCADO DE ALIMENTOS AQUÁTICOS À BASE DE ALGAS, POR TIPO, 2018-2032 (MIL USD)

TABELA 25 ULVA DOS EUA NO MERCADO DE ALIMENTOS AQUÁTICOS À BASE DE ALGAS, POR TIPO, 2018-2032 (TONELADAS)

TABELA 26 ULVA DOS EUA NO MERCADO DE ALIMENTOS AQUÁTICOS À BASE DE ALGAS, POR TIPO, 2018-2032 (USD/KG)

TABELA 27 MERCADO DE ALIMENTOS AQUÁTICOS À BASE DE ALGAS NOS EUA, POR ESPÉCIE DE PEIXE, 2018-2032 (MIL USD)

TABELA 28 MERCADO DE ALIMENTOS AQUÁTICOS À BASE DE ALGAS NOS EUA, POR ESPÉCIE DE PEIXE, 2018-2032 (TONELADAS)

TABELA 29 MERCADO DE ALIMENTOS AQUÁTICOS À BASE DE ALGAS NOS EUA, POR ESPÉCIE DE PEIXE, 2018-2032 (USD/KG)

TABELA 30 MONOCULTURA NOS EUA NO MERCADO DE ALIMENTOS AQUÁTICOS À BASE DE ALGAS, POR ESPÉCIE, 2018-2032 (MIL USD)

TABELA 31 MONOCULTURA NOS EUA NO MERCADO DE ALIMENTOS AQUÁTICOS À BASE DE ALGAS, POR ESPÉCIE, 2018-2032 (TONELADAS)

TABELA 32 MONOCULTURA NOS EUA NO MERCADO DE ALIMENTOS AQUÁTICOS À BASE DE ALGAS, POR ESPÉCIE, 2018-2032 (USD/KG)

TABELA 33 PEIXES DOS EUA NO MERCADO DE ALIMENTOS AQUÁTICOS À BASE DE ALGAS, POR TIPO, 2018-2032 (MIL USD)

TABELA 34 PEIXES DOS EUA NO MERCADO DE ALIMENTOS AQUÁTICOS À BASE DE ALGAS, POR TIPO, 2018-2032 (TONELADAS)

TABELA 35 PEIXES DOS EUA NO MERCADO DE ALIMENTOS AQUÁTICOS À BASE DE ALGAS, POR TIPO, 2018-2032 (USD/KG)

TABELA 36 KOI/CARPAS DOS EUA NO MERCADO DE ALIMENTOS AQUÁTICOS À BASE DE ALGAS, POR TIPO, 2018-2032 (MIL USD)

TABELA 37 KOI/CARPAS DOS EUA NO MERCADO DE ALIMENTOS AQUÁTICOS À BASE DE ALGAS, POR TIPO, 2018-2032 (TONELADAS)

TABELA 38 KOI/CARPAS DOS EUA NO MERCADO DE ALIMENTOS AQUÁTICOS À BASE DE ALGAS, POR TIPO, 2018-2032 (USD/KG)

TABELA 39 MOLUSCOS AMERICANOS NO MERCADO DE ALIMENTOS AQUÁTICOS À BASE DE ALGAS, POR TIPO, 2018-2032 (MIL USD)

TABELA 40 MOLUSCOS AMERICANOS NO MERCADO DE ALIMENTOS AQUÁTICOS À BASE DE ALGAS, POR TIPO, 2018-2032 (TONELADAS)

TABELA 41 MOLUSCOS DOS EUA NO MERCADO DE ALIMENTOS AQUÁTICOS À BASE DE ALGAS, POR TIPO, 2018-2032 (USD/KG)

TABELA 42 CRUSTÁCEOS DOS EUA NO MERCADO DE ALIMENTOS AQUÁTICOS À BASE DE ALGAS, POR TIPO, 2018-2032 (MIL USD)

TABELA 43 CRUSTÁCEOS DOS EUA NO MERCADO DE ALIMENTOS AQUÁTICOS À BASE DE ALGAS, POR TIPO, 2018-2032 (TONELADAS)

TABELA 44 CRUSTÁCEOS DOS EUA NO MERCADO DE ALIMENTOS AQUÁTICOS À BASE DE ALGAS, POR TIPO, 2018-2032 (USD/KG)

TABELA 45 CAMARÕES AMERICANOS NO MERCADO DE ALIMENTOS AQUÁTICOS, POR TIPO, 2018-2032 (MIL USD)

TABELA 46 CAMARÕES AMERICANOS NO MERCADO DE ALIMENTOS AQUÁTICOS, POR TIPO, 2018-2032 (TONELADAS)

TABELA 47 CAMARÕES DOS EUA NO MERCADO DE ALIMENTOS AQUÁTICOS À BASE DE ALGAS, POR TIPO, 2018-2032 (USD/KG)

TABELA 48 MERCADO DE ALIMENTOS AQUÁTICOS À BASE DE ALGAS NOS EUA, POR FONTE, 2018-2032 (MIL USD)

TABELA 49 MERCADO DE ALIMENTOS AQUÁTICOS À BASE DE ALGAS DOS EUA, POR FONTE, 2018-2032 (TONELADAS)

TABELA 50 MERCADO DE ALIMENTOS AQUÁTICOS À BASE DE ALGAS NOS EUA, POR FONTE, 2018-2032 (USD/KG)

TABELA 51 MERCADO DE ALIMENTOS AQUÁTICOS À BASE DE ALGAS NOS EUA, POR FORMA, 2018-2032 (MIL USD)

TABELA 52 MERCADO DE ALIMENTOS AQUÁTICOS À BASE DE ALGAS NOS EUA, POR FORMA, 2018-2032 (TONELADAS)

TABELA 53 MERCADO DE ALIMENTOS AQUÁTICOS À BASE DE ALGAS NOS EUA, POR FORMA, 2018-2032 (USD/KG)

TABELA 54 MERCADO DE ALIMENTOS AQUÁTICOS À BASE DE ALGAS, POR FORMA, 2018-2032 (MIL USD)

TABELA 55: ALIMENTOS AQUÁTICOS À BASE DE ALGAS NO MERCADO DOS EUA, POR FORMA, 2018-2032 (TONELADAS)

TABELA 56: ALIMENTOS AQUÁTICOS À BASE DE ALGAS NO MERCADO DOS EUA, POR FORMA, 2018-2032 (USD/KG)

TABELA 57 MERCADO DE ALIMENTOS AQUÁTICOS À BASE DE ALGAS NOS EUA, POR MÉTODO DE ALIMENTAÇÃO, 2018-2032 (MIL USD)

TABELA 58 MERCADO DE ALIMENTOS AQUÁTICOS À BASE DE ALGAS NOS EUA, POR MÉTODO DE ALIMENTAÇÃO, 2018-2032 (TONELADAS)

TABELA 59 MERCADO DE ALIMENTOS AQUÁTICOS À BASE DE ALGAS NOS EUA, POR MÉTODO DE ALIMENTAÇÃO, 2018-2032 (USD/KG)

TABELA 60 ALIMENTAÇÃO MECANIZADA NOS EUA NO MERCADO DE ALIMENTOS AQUÁTICOS À BASE DE ALGAS, POR TIPO, 2018-2032 (MIL USD)

TABELA 61 ALIMENTAÇÃO MECANIZADA NOS EUA NO MERCADO DE ALIMENTOS AQUÁTICOS À BASE DE ALGAS, POR TIPO, 2018-2032 (TONELADAS)

TABELA 62 ALIMENTAÇÃO MECANIZADA NO MERCADO DE ALIMENTOS AQUÁTICOS À BASE DE ALGAS NOS EUA, POR TIPO, 2018-2032 (USD/KG)

TABELA 63 EQUIPAMENTOS MÓVEIS DE ALIMENTAÇÃO NOS EUA NO MERCADO DE ALIMENTAÇÃO AQUÁTICA À BASE DE ALGAS, POR TIPO, 2018-2032 (MIL USD)

TABELA 64 EQUIPAMENTOS MÓVEIS DE ALIMENTAÇÃO NOS EUA NO MERCADO DE ALIMENTAÇÃO AQUÁTICA À BASE DE ALGAS, POR TIPO, 2018-2032 (TONELADAS)

TABELA 65 EQUIPAMENTOS MÓVEIS DE ALIMENTAÇÃO NOS EUA NO MERCADO DE ALIMENTOS AQUÁTICOS À BASE DE ALGAS, POR TIPO, 2018-2032 (USD/KG)

TABELA 66 EQUIPAMENTOS DE ALIMENTAÇÃO ESTACIONÁRIA NOS EUA NO MERCADO DE ALIMENTOS AQUÁTICOS À BASE DE ALGAS, POR TIPO, 2018-2032 (MIL USD)

TABELA 67 EQUIPAMENTOS DE ALIMENTAÇÃO ESTACIONÁRIA NOS EUA NO MERCADO DE ALIMENTOS AQUÁTICOS À BASE DE ALGAS, POR TIPO, 2018-2032 (TONELADAS)

TABELA 68 EQUIPAMENTOS DE ALIMENTAÇÃO ESTACIONÁRIA NOS EUA NO MERCADO DE ALIMENTOS AQUÁTICOS À BASE DE ALGAS, POR TIPO, 2018-2032 (USD/KG)

TABELA 69 EUA COM ENERGIA FORNECIDA – ALIMENTADORES AUTOMÁTICOS NO MERCADO DE ALIMENTOS AQUÁTICOS À BASE DE ALGAS, POR TIPO, 2018-2032 (MIL USD)

TABELA 70 EUA COM ENERGIA FORNECIDA – ALIMENTADORES AUTOMÁTICOS NO MERCADO DE ALIMENTOS AQUÁTICOS À BASE DE ALGAS, POR TIPO, 2018-2032 (TONELADAS)

TABELA 71 EUA COM ENERGIA FORNECIDA – ALIMENTADORES AUTOMÁTICOS NO MERCADO DE ALIMENTOS AQUÁTICOS À BASE DE ALGAS, POR TIPO, 2018-2032 (USD/KG)

TABELA 72 MERCADO DE ALIMENTOS AQUÁTICOS À BASE DE ALGAS NOS EUA, POR EMBALAGEM, 2018-2032 (MIL USD)

TABELA 73 MERCADO DE ALIMENTOS AQUÁTICOS À BASE DE ALGAS NOS EUA, POR EMBALAGEM, 2018-2032 (TONELADAS)

TABELA 74 MERCADO DE ALIMENTOS AQUÁTICOS À BASE DE ALGAS NOS EUA, POR EMBALAGEM, 2018-2032 (USD/KG)

TABELA 75 EMBALAGENS A GRANEL NO MERCADO DE ALIMENTOS AQUÁTICOS À BASE DE ALGAS NOS EUA, POR TIPO DE EMBALAGEM, 2018-2032 (MIL USD)

TABELA 76 EMBALAGENS A GRANEL NO MERCADO DE ALIMENTOS AQUÁTICOS À BASE DE ALGAS NOS EUA, POR TIPO DE EMBALAGEM, 2018-2032 (TONELADAS)

TABELA 77 EMBALAGENS A GRANEL NOS EUA NO MERCADO DE ALIMENTOS AQUÁTICOS À BASE DE ALGAS, POR TIPO DE EMBALAGEM, 2018-2032 (USD/KG

TABELA 78 EMBALAGENS DE VAREJO NOS EUA NO MERCADO DE ALIMENTOS AQUÁTICOS À BASE DE ALGAS, POR TIPO DE EMBALAGEM, 2018-2032 (MIL USD)

TABELA 79 EMBALAGENS DE VAREJO NOS EUA NO MERCADO DE ALIMENTOS AQUÁTICOS À BASE DE ALGAS, POR TIPO DE EMBALAGEM, 2018-2032 (TONELADAS)

TABELA 80 EMBALAGENS DE VAREJO NOS EUA NO MERCADO DE ALIMENTOS AQUÁTICOS À BASE DE ALGAS, POR TIPO DE EMBALAGEM, 2018-2032 (USD/KG)

TABELA 81 MERCADO DE ALIMENTOS AQUÁTICOS À BASE DE ALGAS NOS EUA, POR CANAL DE DISTRIBUIÇÃO, 2018-2032 (MIL USD)

TABELA 82 MERCADO DE ALIMENTOS AQUÁTICOS À BASE DE ALGAS NOS EUA, POR EMBALAGEM, 2018-2032 (TONELADAS)

TABELA 83 MERCADO DE ALIMENTOS AQUÁTICOS À BASE DE ALGAS NOS EUA, POR EMBALAGEM, 2018-2032 (USD/KG)

TABELA 84 MERCADO DE ALIMENTOS AQUÁTICOS À BASE DE ALGAS NOS EUA, POR CANAL DE DISTRIBUIÇÃO, 2018-2032 (MIL USD)

TABELA 85 MERCADO DE ALIMENTOS AQUÁTICOS À BASE DE ALGAS NOS EUA, POR CANAL DE DISTRIBUIÇÃO, 2018-2032 (TONELADAS)

TABELA 86 MERCADO DE ALIMENTOS AQUÁTICOS À BASE DE ALGAS NOS EUA, POR CANAL DE DISTRIBUIÇÃO, 2018-2032 (USD/KG)

TABELA 87 LOJAS NOS EUA SEDEADAS NO MERCADO DE ALIMENTOS AQUÁTICOS À BASE DE ALGAS, POR VAREJO, 2018-2032 (MIL USD)

TABELA 88 LOJAS NOS EUA SEDEADAS NO MERCADO DE ALIMENTOS AQUÁTICOS À BASE DE ALGAS, POR VAREJO, 2018-2032 (TONELADAS)

TABELA 89 LOJAS NOS EUA SEDEADAS NO MERCADO DE ALIMENTOS AQUÁTICOS À BASE DE ALGAS, POR VAREJO, 2018-2032 (USD/KG)

TABELA 90 MERCADO DE ALIMENTOS AQUÁTICOS À BASE DE ALGAS, NÃO NAS LOJAS DOS EUA, POR VAREJO, 2018-2032 (MIL USD)

TABELA 91 MERCADO DE ALIMENTOS AQUÁTICOS À BASE DE ALGAS, NÃO LOJAS, NOS EUA, POR VAREJO, 2018-2032 (TONELADAS)

TABELA 92 MERCADO DE ALIMENTOS AQUÁTICOS À BASE DE ALGAS NOS EUA, SEM LOJAS, POR VAREJO, 2018-2032 (USD/KG)

Lista de Figura

FIGURA 1 MERCADO DE ALIMENTOS AQUÁTICOS À BASE DE ALGAS DOS EUA

FIGURA 2 MERCADO DE ALIMENTOS AQUÁTICOS À BASE DE ALGAS DOS EUA: TRIANGULAÇÃO DE DADOS

FIGURA 3 MERCADO DE ALIMENTOS AQUÁTICOS À BASE DE ALGAS DOS EUA: ANÁLISE DROC

FIGURA 4 MERCADO DE ALIMENTOS AQUÁTICOS À BASE DE ALGAS DOS EUA: ANÁLISE DE MERCADO REGIONAL

FIGURA 5 MERCADO DE ALIMENTOS AQUÁTICOS À BASE DE ALGAS DOS EUA: ANÁLISE DE PESQUISA DA EMPRESA

FIGURA 6 MERCADO DE ALIMENTOS AQUÁTICOS À BASE DE ALGAS DOS EUA: MODELAGEM MULTIVARIADA

FIGURA 7 MERCADO DE ALIMENTOS AQUÁTICOS À BASE DE ALGAS DOS EUA: DEMOGRAFIA DA ENTREVISTA

FIGURA 8 MERCADO DE ALIMENTOS AQUÁTICOS À BASE DE ALGAS DOS EUA: GRADE DE POSIÇÃO DE MERCADO DBMR

FIGURA 9 MERCADO DE ALIMENTOS AQUÁTICOS À BASE DE ALGAS DOS EUA: ANÁLISE DA PARTICIPAÇÃO DOS FORNECEDORES

FIGURA 10 MERCADO DE ALIMENTOS AQUÁTICOS À BASE DE ALGAS DOS EUA: SEGMENTAÇÃO

FIGURA 11 RESUMO EXECUTIVO

FIGURA 12 DOIS SEGMENTOS COMPREENDEM O MERCADO DE ALIMENTOS AQUÁTICOS À BASE DE ALGAS NOS EUA, POR TIPO (2024)

FIGURA 13 DECISÕES ESTRATÉGICAS

FIGURA 14 A CRESCENTE DEMANDA DO CONSUMIDOR POR PRODUTOS DE FRUTOS DO MAR SUSTENTÁVEIS E SAUDÁVEIS DEVE IMPULSIONAR O MERCADO DE ALIMENTOS AQUÁTICOS À BASE DE ALGAS NOS EUA NO PERÍODO PREVISTO (2025-2032)

FIGURA 15 O SEGMENTO DE MICROALGAS DEVE SER REPRESENTANTE DA MAIOR PARCIALIDADE DO MERCADO DE ALIMENTOS AQUÁTICOS À BASE DE ALGAS NOS EUA EM 2025 E 2032

FIGURA 16 CADEIA DE VALOR DO MERCADO GLOBAL E DOS EUA DE ALIMENTOS AQUÁTICOS À BASE DE ALGAS

FIGURA 17 FAMÍLIAS DE PATENTES

FIGURA 18 NÚMERO DE FAMÍLIAS DE PATENTES INTERNACIONAIS POR ANO DE PUBLICAÇÃO

FIGURA 19 MERCADO DE ALIMENTOS AQUÁTICOS À BASE DE ALGAS DOS EUA, 2024-2032, PREÇO MÉDIO DE VENDA (USD/KG)

FIGURA 20 ANÁLISE DROC

FIGURA 21 MERCADO DE ALIMENTOS AQUÁTICOS À BASE DE ALGAS NOS EUA: POR TIPO, 2024

FIGURA 22 MERCADO DE ALIMENTOS AQUÁTICOS À BASE DE ALGAS NOS EUA: POR ESPÉCIE DE PEIXE, 2024

FIGURA 23 MERCADO DE ALIMENTOS AQUÁTICOS À BASE DE ALGAS NOS EUA: POR FONTE, 2024

FIGURA 24 MERCADO DE ALIMENTOS AQUÁTICOS À BASE DE ALGAS DOS EUA: POR FORMA, 2024

FIGURA 25 MERCADO DE ALIMENTOS AQUÁTICOS À BASE DE ALGAS DOS EUA: POR MÉTODO DE ALIMENTAÇÃO, 2024

FIGURA 26 MERCADO DE ALIMENTOS AQUÁTICOS À BASE DE ALGAS DOS EUA: POR EMBALAGEM, 2024

FIGURA 27 MERCADO DE ALIMENTOS AQUÁTICOS À BASE DE ALGAS NOS EUA: POR CANAL DE DISTRIBUIÇÃO, 2024

FIGURA 28 MERCADO DE ALIMENTOS AQUÁTICOS À BASE DE ALGAS DOS EUA: PARTICIPAÇÃO DA EMPRESA EM 2024 (%)

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.