Global Angiography Equipment Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

11.14 Billion

USD

17.68 Billion

2025

2033

USD

11.14 Billion

USD

17.68 Billion

2025

2033

| 2026 –2033 | |

| USD 11.14 Billion | |

| USD 17.68 Billion | |

| % | |

|

Segmentação do Mercado Global de Equipamentos de Angiografia por Produto (Sistemas de Angiografia, Cateteres de Angiografia, Meios de Contraste para Angiografia, Dispositivos de Fechamento Vascular (DFVs), Balões de Angiografia, Guias de Angiografia e Acessórios de Angiografia), Tecnologia (Angiografia por Raios-X, Angiografia por TC, Angiografia por RM e Outras), Procedimento (Angiografia Coronária, Angiografia Endovascular, Neuroangiografia, Oncoangiografia e Outros), Indicação (Doença Arterial Coronariana, Doença Valvar Cardíaca, Cardiopatia Congênita, Insuficiência Cardíaca Congestiva e Outras), Aplicação (Diagnóstico e Terapêutica), Usuário Final (Hospitais e Clínicas, Centros de Diagnóstico e Imagem e Institutos de Pesquisa) - Tendências e Previsões do Setor até 2033

Tamanho do mercado de equipamentos de angiografia

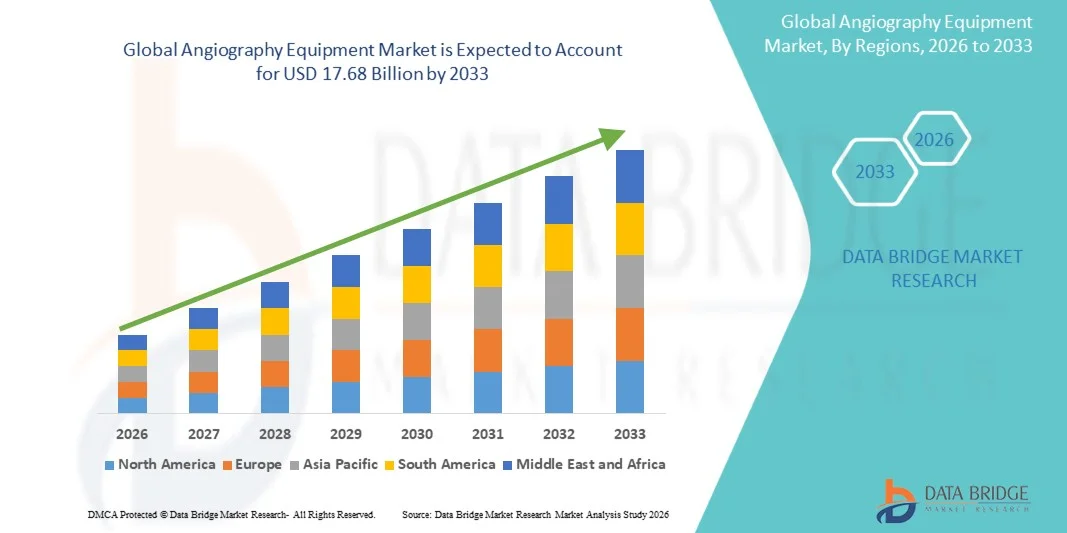

- O mercado global de equipamentos de angiografia foi avaliado em US$ 11,14 bilhões em 2025 e deverá atingir US$ 17,68 bilhões em 2033 , com uma taxa de crescimento anual composta (CAGR) de 5,95% durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pela crescente prevalência de doenças cardiovasculares, pela demanda cada vez maior por procedimentos diagnósticos minimamente invasivos e pelos avanços tecnológicos em sistemas de imagem, incluindo plataformas de angiografia híbrida e de alta resolução.

- Além disso, o crescimento da população idosa, a expansão da infraestrutura hospitalar e a ênfase no diagnóstico precoce e no planejamento preciso do tratamento estão impulsionando a adoção de equipamentos de angiografia em instalações de saúde. Esses fatores convergentes estão acelerando a adoção de soluções de angiografia, impulsionando significativamente o crescimento do setor.

Análise do mercado de equipamentos de angiografia

- Os equipamentos de angiografia, que proporcionam imagens de alta precisão dos vasos sanguíneos e das estruturas cardíacas, são cada vez mais essenciais em procedimentos modernos de cardiologia diagnóstica e intervencionista, tanto em hospitais quanto em clínicas especializadas, devido à sua precisão, capacidade minimamente invasiva e integração com sistemas avançados de imagem e navegação.

- A crescente demanda por equipamentos de angiografia é impulsionada principalmente pela prevalência cada vez maior de doenças cardiovasculares, pela preferência crescente por procedimentos minimamente invasivos e pelos avanços tecnológicos contínuos, como imagens 3D , angiografia híbrida e diagnósticos assistidos por inteligência artificial.

- A América do Norte dominou o mercado de equipamentos de angiografia, com a maior participação na receita, de 38,5% em 2025. Esse crescimento foi caracterizado pela adoção precoce de tecnologias avançadas de imagem médica, altos gastos com saúde e forte presença de fabricantes líderes de equipamentos. Os EUA apresentaram um crescimento substancial nas instalações, principalmente em hospitais terciários e centros de cardiologia, impulsionado por inovações em intervenções baseadas em cateteres e softwares de imagem.

- A região Ásia-Pacífico deverá ser a de crescimento mais rápido no mercado de equipamentos de angiografia durante o período de previsão, devido à crescente incidência de doenças cardiovasculares, à expansão da infraestrutura hospitalar e ao aumento dos gastos com saúde em países como China e Índia.

- O segmento de Sistemas de Angiografia dominou o mercado de produtos com uma participação de 41,3% em 2025, impulsionado por seu papel central na realização de procedimentos diagnósticos e intervencionistas nas áreas cardiovascular, neurológica e vascular periférica.

Escopo do relatório e segmentação do mercado de equipamentos de angiografia

|

Atributos |

Principais informações de mercado sobre equipamentos de angiografia |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais players, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, epidemiologia de pacientes, análise de projetos em desenvolvimento, análise de preços e estrutura regulatória. |

Tendências do mercado de equipamentos de angiografia

“Integração de IA e Tecnologias Avançadas de Imagem”

- Uma tendência significativa e crescente no mercado global de equipamentos de angiografia é a incorporação de inteligência artificial (IA) e softwares avançados de imagem em sistemas de angiografia, aprimorando a precisão dos procedimentos e as capacidades de diagnóstico em hospitais e clínicas especializadas.

- Por exemplo, o sistema de angiografia Artis Q.zen da Siemens utiliza otimização de imagem baseada em IA para reduzir a exposição à radiação, mantendo a alta resolução das imagens vasculares durante as intervenções.

- A integração da IA possibilita recursos como segmentação vascular em tempo real, orientação preditiva de procedimentos e detecção automática de anomalias, auxiliando os médicos a otimizar intervenções e melhorar os resultados para os pacientes. Além disso, o auxílio de software para obtenção de imagens aumenta a eficiência dos procedimentos, reduzindo ajustes manuais em casos complexos.

- A integração perfeita de equipamentos de angiografia com sistemas de informação hospitalar e plataformas de imagem híbridas facilita o gerenciamento centralizado de fluxos de trabalho diagnósticos e intervencionistas, permitindo que os médicos acessem dados de imagem do paciente e análises de procedimentos a partir de uma interface unificada.

- Essa tendência em direção a sistemas de imagem mais inteligentes, intuitivos e interconectados está remodelando fundamentalmente as expectativas para procedimentos intervencionistas. Consequentemente, empresas como a GE Healthcare estão desenvolvendo sistemas de angiografia com inteligência artificial, ferramentas preditivas de fluxo de trabalho e imagens 3D aprimoradas para procedimentos cardiovasculares e neurovasculares complexos.

- A demanda por sistemas de angiografia que oferecem imagens assistidas por IA e integração de fluxo de trabalho está crescendo rapidamente em mercados de saúde desenvolvidos e emergentes, à medida que os hospitais priorizam cada vez mais a precisão dos procedimentos, a segurança do paciente e a eficiência.

- A tendência de armazenamento e análise de imagens em nuvem permite que hospitais acessem, compartilhem e analisem dados de angiografia remotamente, facilitando a telemedicina e a tomada de decisões clínicas colaborativas.

Dinâmica do mercado de equipamentos de angiografia

Motorista

“Aumento da prevalência de doenças cardiovasculares e adoção de procedimentos minimamente invasivos”

- A crescente prevalência de doenças cardiovasculares, aliada à adoção cada vez maior de procedimentos diagnósticos e intervencionistas minimamente invasivos, é um fator significativo para o aumento da demanda por equipamentos de angiografia.

- Por exemplo, em março de 2025, a Philips Healthcare lançou seu sistema Allura Xper FD20 com recursos avançados de imagem e suporte a procedimentos para melhorar os resultados em intervenções cardíacas complexas. Espera-se que essas inovações de empresas líderes impulsionem a adoção de equipamentos de angiografia durante o período previsto.

- À medida que hospitais e centros cardíacos buscam melhorar os resultados para os pacientes e reduzir o tempo de recuperação, os sistemas de angiografia oferecem recursos avançados de imagem, como reconstrução 3D em tempo real, visualização de vasos e medições automatizadas, proporcionando uma vantagem significativa em relação aos métodos tradicionais de cateterismo.

- Além disso, a expansão das salas cirúrgicas híbridas e a crescente tendência de procedimentos de cardiologia intervencionista e radiologia tornam os sistemas de angiografia essenciais na prática clínica moderna, oferecendo integração perfeita com outras ferramentas diagnósticas e cirúrgicas.

- A conveniência de imagens precisas e minimamente invasivas, a redução do tempo do procedimento e a capacidade de gerenciar intervenções por meio de soluções de software integradas são fatores-chave que impulsionam a adoção de equipamentos de angiografia em instalações de saúde públicas e privadas.

- O aumento das iniciativas governamentais e dos investimentos em infraestrutura de saúde em economias emergentes está impulsionando a aquisição de sistemas avançados de angiografia, expandindo o mercado.

- A crescente conscientização entre médicos e pacientes sobre os benefícios do diagnóstico precoce e das intervenções guiadas por imagem está contribuindo para uma maior adoção de tecnologias de angiografia em hospitais e clínicas especializadas.

Restrição/Desafio

“Custos elevados e obstáculos ao cumprimento das normas regulamentares”

- O elevado investimento de capital necessário para equipamentos avançados de angiografia, juntamente com os rigorosos requisitos regulamentares, representa um desafio significativo para uma maior penetração no mercado, particularmente em regiões em desenvolvimento.

- Por exemplo, os hospitais devem cumprir as aprovações da FDA, CE e outras aprovações regionais antes de implantar sistemas complexos de angiografia, o que pode atrasar a aquisição e aumentar os custos totais.

- Abordar esses desafios de custo e regulamentação por meio de opções de financiamento, modelos de leasing e estratégias de implementação faseada é crucial para expandir o acesso ao mercado. Empresas como a Canon Medical Systems e a Siemens destacam soluções modulares e econômicas para reduzir as barreiras financeiras. Além disso, a complexidade da operação de sistemas de angiografia de alta tecnologia exige treinamento especializado, o que pode ser um obstáculo para clínicas menores ou instalações com equipe reduzida.

- Embora os preços dos equipamentos básicos de angiografia estejam diminuindo gradualmente, os sistemas premium com recursos híbridos, integração de IA e imagens 3D avançadas geralmente permanecem caros, o que pode limitar sua adoção em ambientes de saúde com recursos limitados.

- Superar esses desafios por meio de aprovações regulatórias simplificadas, programas de treinamento e ofertas de produtos escaláveis será vital para o crescimento sustentado do mercado e para uma adoção mais ampla de tecnologias avançadas de angiografia.

- Os custos de manutenção e operação, incluindo consumíveis especializados e contratos de serviço, podem restringir ainda mais a adoção por unidades de saúde menores com orçamentos limitados.

- As variações nas políticas de reembolso e na cobertura de seguro para procedimentos guiados por imagem entre as regiões também podem limitar o crescimento do mercado e retardar as decisões de aquisição em certos países.

Escopo do mercado de equipamentos de angiografia

O mercado é segmentado com base em produto, tecnologia, procedimento, indicação, aplicação e usuário final.

- Por produto

Com base no produto, o mercado de equipamentos de angiografia é segmentado em sistemas de angiografia, cateteres de angiografia, meios de contraste para angiografia, dispositivos de fechamento vascular (DCVs), balões de angiografia, fios-guia para angiografia e acessórios para angiografia. O segmento de sistemas de angiografia dominou o mercado com a maior participação na receita, de 41,3% em 2025, impulsionado por seu papel central na realização de procedimentos diagnósticos e intervencionistas em tratamentos cardiovasculares, neurovasculares e vasculares periféricos. Hospitais e clínicas especializadas priorizam os sistemas de angiografia por sua capacidade de integrar imagens, orientação de procedimentos e gerenciamento de fluxo de trabalho, o que melhora os resultados para os pacientes. Recursos avançados, como imagens 3D, otimização de imagem assistida por IA e compatibilidade com salas cirúrgicas híbridas, reforçam ainda mais a dominância desse segmento. Regiões desenvolvidas demonstram adoção consistente devido à alta conscientização e à infraestrutura de saúde consolidada. A inovação tecnológica contínua e o suporte ao treinamento também incentivam os hospitais a investir nesses sistemas.

O segmento de cateteres para angiografia deverá apresentar o crescimento mais rápido durante o período de previsão, impulsionado pelo número crescente de procedimentos minimamente invasivos e pela demanda cada vez maior por ferramentas intervencionistas especializadas. Os cateteres são essenciais para a administração de contraste e dispositivos intervencionistas durante procedimentos angiográficos, e as inovações em materiais, flexibilidade e compatibilidade com imagens estão impulsionando sua adoção. Hospitais e centros de diagnóstico preferem cateteres avançados que melhoram a segurança do paciente e a precisão do procedimento. O foco crescente na redução de complicações durante os procedimentos também contribui para a expansão desse segmento.

- Por meio da tecnologia

Com base na tecnologia, o mercado é segmentado em angiografia por raios X, angiotomografia computadorizada (angioTC), angiorressonância magnética (angioRM) e outras tecnologias. O segmento de angiografia por raios X detinha a maior participação de mercado em 2025 devido ao seu uso consolidado, alta precisão e compatibilidade com a infraestrutura de imagem hospitalar existente. É amplamente utilizado em procedimentos de cardiologia intervencionista e radiologia, fornecendo imagens em tempo real essenciais para intervenções minimamente invasivas. Os hospitais frequentemente investem em angiografia por raios X devido à sua confiabilidade, resultados clínicos comprovados e ampla aceitação entre os médicos. A tecnologia permite a integração com salas cirúrgicas híbridas e oferece suporte à orientação avançada de procedimentos. Seu ecossistema maduro e o extenso treinamento de técnicos reforçam ainda mais sua posição dominante no mercado.

O segmento de angiotomografia computadorizada (angioTC) deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida entre 2026 e 2033, impulsionado pela crescente demanda por diagnósticos não invasivos e imagens rápidas de alta resolução. A angioTC permite a avaliação abrangente das estruturas vasculares sem a necessidade de inserção de cateter, melhorando o conforto do paciente e a eficiência do fluxo de trabalho. Avanços tecnológicos, como exames mais rápidos, redução da dose de radiação e softwares aprimorados para reconstrução 3D, impulsionam a adoção da técnica. A crescente conscientização de pacientes e médicos sobre alternativas não invasivas também contribui para a expansão do segmento.

- Por procedimento

Com base no procedimento, o mercado é segmentado em angiografia coronária, angiografia endovascular, neuroangiografia, oncoangiografia e outros procedimentos. O segmento de angiografia coronária dominou em 2025, impulsionado pela alta prevalência de doença arterial coronariana em todo o mundo. É o procedimento intervencionista mais comum para o diagnóstico e tratamento de doenças cardíacas, apoiado por avanços em imagens em tempo real, reconstrução 3D e orientação assistida por inteligência artificial. Os hospitais priorizam a angiografia coronária devido à sua relevância clínica e papel crucial no planejamento de intervenções. O alto volume de procedimentos e o suporte de reembolso fortalecem ainda mais a participação de mercado do segmento. O crescente foco no diagnóstico precoce e na cardiologia preventiva também impulsiona a demanda.

Prevê-se que o segmento de neuroangiografia apresente o crescimento mais rápido durante o período de previsão, impulsionado pela crescente incidência de AVC, aneurismas e outras doenças neurovasculares. A tecnologia de imagem avançada e a navegação assistida por IA aprimoram a precisão dos procedimentos em neuroangiografia, impulsionando sua adoção em centros de neurologia especializados. Técnicas minimamente invasivas, melhores resultados para os pacientes e o aumento dos gastos com saúde em mercados emergentes também contribuem para o crescimento. Os avanços tecnológicos tornam a neuroangiografia mais segura e eficaz. Os hospitais estão expandindo suas unidades de neurointervenção para atender à crescente demanda.

- Por indicação

Com base na indicação, o mercado é segmentado em doença arterial coronariana, doença cardíaca valvar, cardiopatia congênita, insuficiência cardíaca congestiva e outras indicações. O segmento de doença arterial coronariana dominou em 2025 devido à grande população de pacientes e ao papel crucial da angiografia no diagnóstico e planejamento do tratamento. Hospitais e centros de cardiologia priorizam a angiografia coronariana como intervenção padrão para detecção precoce, implante de stents e orientação do procedimento. O alto volume de procedimentos, as políticas de reembolso e a aceitação clínica reforçam a dominância desse segmento. Inovações tecnológicas e investimentos hospitalares também contribuem para o fortalecimento de sua participação de mercado. O segmento também se beneficia de campanhas globais de conscientização voltadas para a saúde cardiovascular.

O segmento de cardiopatias congênitas deverá apresentar o crescimento mais rápido durante o período de previsão, impulsionado pelo aumento de intervenções pediátricas e pelos avanços em exames de imagem minimamente invasivos para anomalias cardíacas estruturais. O diagnóstico precoce e as melhores taxas de sobrevida estão impulsionando a adoção de técnicas de angiografia especializadas para essa indicação. Hospitais emergentes em regiões em desenvolvimento estão investindo em soluções de imagem cardíaca para cardiopatias congênitas, o que contribui para o crescimento do mercado. As inovações tecnológicas aprimoram a segurança dos procedimentos e os resultados para esse grupo de pacientes.

- Por meio de aplicação

Com base na aplicação, o mercado é segmentado em diagnóstico e terapêutica. O segmento de diagnóstico dominou em 2025, refletindo a demanda contínua por detecção precoce de doenças, avaliação precisa de condições vasculares e planejamento de procedimentos intervencionistas. Os hospitais dependem de sistemas de angiografia para obter imagens precisas, permitindo a tomada de decisões clínicas informadas. A integração com registros eletrônicos de saúde e softwares de imagem aumenta a eficiência do fluxo de trabalho diagnóstico. Seu papel central no gerenciamento de doenças e o alto volume de procedimentos reforçam sua dominância. O segmento também se beneficia do aumento das iniciativas de rastreamento para doenças cardiovasculares e neurovasculares.

O segmento de terapêutica deverá apresentar o crescimento mais rápido durante o período de previsão, impulsionado pela crescente adoção de procedimentos intervencionistas guiados por imagem, como implante de stents, angioplastia e implantação de dispositivos de fechamento vascular. Os sistemas de angiografia terapêutica reduzem o tempo de recuperação do paciente e os riscos do procedimento, aumentando a preferência dos hospitais. A crescente aceitação de protocolos de tratamento minimamente invasivos e o aumento do volume de procedimentos em economias emergentes impulsionam a adoção. Os avanços tecnológicos na compatibilidade dos dispositivos também contribuem para o crescimento.

- Por usuário final

Com base no usuário final, o mercado é segmentado em hospitais e clínicas, centros de diagnóstico por imagem e institutos de pesquisa. O segmento de hospitais e clínicas dominou em 2025, impulsionado pelo grande volume de procedimentos, departamentos de cardiologia e radiologia bem estabelecidos e pela capacidade de investir em sistemas de angiografia de ponta. Os hospitais oferecem infraestrutura completa, equipe treinada e alto fluxo de pacientes, o que os torna os principais usuários finais. Configurações avançadas de salas cirúrgicas híbridas e a adoção de procedimentos minimamente invasivos reforçam ainda mais essa dominância. Seu papel em cuidados intensivos e intervenções especializadas contribui para a geração consistente de receita.

O segmento de centros de diagnóstico por imagem deverá apresentar o crescimento mais rápido entre 2026 e 2033, impulsionado pela crescente demanda por serviços de imagem especializados, procedimentos ambulatoriais e pela expansão de instalações de diagnóstico independentes em mercados emergentes. Esses centros priorizam soluções de imagem não invasivas, econômicas e eficientes para atender a uma base de pacientes cada vez maior. A crescente conscientização sobre o diagnóstico precoce e a triagem cardiovascular também contribui para a rápida adoção dessas práticas. Parcerias com hospitais e clínicas aumentam o volume de procedimentos. Os centros podem expandir rapidamente sua oferta de serviços com sistemas de angiografia modernos.

Análise Regional do Mercado de Equipamentos de Angiografia

- A América do Norte dominou o mercado de equipamentos de angiografia, com a maior participação na receita, de 38,5% em 2025, caracterizada pela adoção precoce de tecnologias avançadas de imagem médica, altos gastos com saúde e forte presença de fabricantes líderes de equipamentos.

- Hospitais e clínicas especializadas da região priorizam sistemas de angiografia tanto para procedimentos diagnósticos quanto intervencionistas, aproveitando imagens em tempo real, orientação assistida por IA e recursos de reconstrução 3D para melhorar os resultados dos pacientes.

- Essa ampla adoção é ainda mais impulsionada pelos altos gastos com saúde, pela presença de grandes empresas do setor e pelos crescentes investimentos em salas cirúrgicas híbridas, tornando a América do Norte uma importante fonte de receita para equipamentos de angiografia.

Análise do Mercado de Equipamentos de Angiografia nos EUA

O mercado de equipamentos de angiografia nos EUA detinha a maior participação de mercado na América do Norte em 2025, com 42% da receita, impulsionado pela alta prevalência de doenças cardiovasculares e pela rápida adoção de tecnologias avançadas de imagem. Hospitais e clínicas especializadas estão priorizando cada vez mais procedimentos minimamente invasivos com o auxílio de sistemas de angiografia com inteligência artificial, o que melhora a precisão dos procedimentos e os resultados para os pacientes. A crescente demanda por salas cirúrgicas híbridas e intervenções guiadas por imagem impulsiona ainda mais o mercado. Além disso, os EUA se beneficiam de uma infraestrutura de saúde bem estabelecida, altos gastos com saúde e a presença de importantes players do mercado, garantindo a rápida adoção de soluções inovadoras de angiografia. O apoio ao reembolso e as campanhas de conscientização dos médicos também contribuem significativamente para o crescimento do mercado.

Análise do Mercado Europeu de Equipamentos de Angiografia

Prevê-se que o mercado europeu de equipamentos de angiografia cresça a uma taxa composta de crescimento anual (CAGR) substancial durante o período de previsão, impulsionado principalmente pela infraestrutura de saúde avançada e pela crescente preferência por procedimentos minimamente invasivos. A crescente prevalência de doenças cardiovasculares e neurovasculares, juntamente com iniciativas governamentais de apoio ao diagnóstico precoce, está fomentando a adoção de sistemas de angiografia. Os hospitais europeus priorizam sistemas com fluxo de trabalho eficiente que integram inteligência artificial (IA), imagens 3D e capacidades de procedimentos híbridos. O mercado está testemunhando crescimento em aplicações diagnósticas, intervencionistas e de pesquisa, com sistemas sendo incorporados tanto em novas construções hospitalares quanto em modernizações de instalações existentes.

Análise do Mercado de Equipamentos de Angiografia no Reino Unido

Prevê-se que o mercado de equipamentos de angiografia no Reino Unido cresça a uma taxa composta de crescimento anual (CAGR) notável, impulsionado pela crescente incidência de doenças cardiovasculares e neurovasculares e pela demanda cada vez maior por intervenções guiadas por imagem. O foco crescente no diagnóstico precoce e na saúde preventiva está incentivando hospitais e centros de diagnóstico a investirem em sistemas de angiografia de última geração. Além disso, a integração de imagens assistidas por inteligência artificial, reconstrução 3D em tempo real e compatibilidade com salas cirúrgicas híbridas está aprimorando a precisão e a eficiência dos procedimentos. O robusto sistema de saúde do Reino Unido e a adoção de tecnologias inovadoras estimulam ainda mais o crescimento do mercado. O aumento no número de centros de diagnóstico ambulatorial também contribui para a expansão da adoção de serviços de angiografia.

Análise do mercado de equipamentos de angiografia na Alemanha

O mercado de equipamentos de angiografia na Alemanha deverá expandir a uma taxa de crescimento anual composta (CAGR) considerável, impulsionado pela crescente conscientização sobre a saúde cardiovascular e pela adoção cada vez maior de tecnologias avançadas de imagem. A infraestrutura de saúde bem desenvolvida da Alemanha e o foco em inovação promovem a integração de sistemas de angiografia híbridos e com inteligência artificial. Hospitais e centros especializados priorizam a precisão, a segurança e a eficiência do fluxo de trabalho em procedimentos diagnósticos e intervencionistas. Além disso, o mercado se beneficia de programas de saúde preventiva apoiados pelo governo e do alto volume de procedimentos. A integração com sistemas de prontuário eletrônico aprimora o fluxo de trabalho clínico e impulsiona ainda mais a adoção dessas tecnologias.

Análise do Mercado de Equipamentos de Angiografia na Ásia-Pacífico

O mercado de equipamentos de angiografia na região Ásia-Pacífico está preparado para crescer à taxa composta de crescimento anual (CAGR) mais rápida, de 22%, durante o período de previsão de 2026 a 2033, impulsionado pela crescente prevalência de doenças cardiovasculares, pela expansão da infraestrutura hospitalar e pelo aumento dos gastos com saúde em países como China, Japão e Índia. A crescente conscientização sobre o diagnóstico precoce, a expansão de centros especializados em cardiologia e neurovascular e a adoção de procedimentos minimamente invasivos estão impulsionando o crescimento do mercado. Iniciativas governamentais que promovem a modernização da saúde e a crescente disponibilidade de soluções avançadas de imagem também contribuem para essa adoção. Além disso, o surgimento de fabricantes locais e soluções de imagem acessíveis está melhorando o acesso a esses equipamentos em hospitais urbanos e semiurbanos.

Análise do Mercado de Equipamentos de Angiografia no Japão

O mercado de equipamentos de angiografia no Japão está ganhando impulso devido ao sistema de saúde avançado do país, à cultura de alta tecnologia e ao foco em intervenções minimamente invasivas. A demanda por imagens precisas e em tempo real em procedimentos cardiovasculares e neurovasculares está aumentando, impulsionando a adoção de sistemas de angiografia assistidos por inteligência artificial. Hospitais e centros de diagnóstico estão integrando esses sistemas com salas cirúrgicas híbridas e registros eletrônicos de saúde para otimizar a eficiência dos procedimentos. O envelhecimento da população japonesa também contribui para uma maior demanda por intervenções guiadas por imagem, particularmente em procedimentos preventivos e terapêuticos. Programas governamentais de saúde que apoiam diagnósticos avançados aceleram ainda mais a expansão do mercado.

Análise do Mercado de Equipamentos de Angiografia na Índia

O mercado de equipamentos de angiografia na Índia representou a maior fatia de receita na região Ásia-Pacífico em 2025, devido ao aumento da prevalência de doenças cardiovasculares, à rápida expansão hospitalar e à crescente conscientização sobre saúde. A Índia está testemunhando uma adoção cada vez maior de procedimentos minimamente invasivos e sistemas avançados de angiografia, tanto em áreas urbanas quanto em cidades de porte médio. O incentivo a hospitais inteligentes e as iniciativas governamentais para modernizar a infraestrutura de saúde são fatores-chave que impulsionam o crescimento do mercado. A disponibilidade de sistemas de imagem com boa relação custo-benefício e o surgimento de fabricantes nacionais aumentam a acessibilidade. O aumento do volume de procedimentos em cardiologia, neurologia e oncologia também impulsiona a demanda.

Participação de mercado de equipamentos de angiografia

O setor de equipamentos de angiografia é liderado principalmente por empresas consolidadas, incluindo:

- GE HealthCare (EUA)

- Siemens Healthineers AG (Alemanha)

- CANON MEDICAL SYSTEMS CORPORATION (EUA)

- Boston Scientific Corporation (EUA)

- B. Braun SE (Alemanha)

- Koninklijke Philips NV (Holanda)

- AngioDynamics (EUA)

- Abbott (EUA)

- Medtronic (Irlanda)

- Corporação Terumo (Japão)

- Cordis Corporation (EUA)

- Corporação Shimadzu (Japão)

- Merit Medical Systems Inc. (EUA)

- Guerbet SA (França)

- Lantheus Medical Imaging Inc. (EUA)

- Mindray Medical International Limited (China)

- Neusoft Medical Systems Co., Ltd. (China)

- Samsung Medison Co. Ltd. (Coreia do Sul)

- FUJIFILM Medical Systems Inc. (Japão)

- Ziehm Imaging GmbH (Alemanha)

Quais são os desenvolvimentos recentes no mercado global de equipamentos de angiografia?

- Em dezembro de 2025, a Canon Medical Systems anunciou o lançamento comercial global do Alphenix 4D CT com Aquilion ONE / INSIGHT Edition, uma suíte híbrida de angiotomografia computadorizada de última geração que combina angiografia de alta definição com tomografia computadorizada de grande área em uma única sala para procedimentos intervencionistas, aprimorando o fluxo de trabalho, a segurança e a precisão da imagem para intervenções vasculares complexas.

- Em dezembro de 2025, a Philips anunciou um acordo para adquirir a SpectraWAVE, Inc., desenvolvedora de tecnologia de imagem intravascular coronária com inteligência artificial e reserva de fluxo fracionada (FFR) baseada em angiografia. Essa aquisição expandirá o portfólio de terapias guiadas por imagem da Philips e dará suporte a diagnósticos angiográficos avançados e avaliações fisiológicas impulsionadas por IA.

- Em setembro de 2025, a Canon Medical Systems inaugurou o primeiro centro de referência global para sua suíte combinada de tomografia computadorizada Alphenix 4D e angiotomografia computadorizada Aquilion One Insight Edition no Centre Hospitalier Universitaire (CHU) de Montpellier, na França. O projeto demonstra fluxos de trabalho otimizados para imagens intervencionistas e maior precisão para procedimentos de angiografia em ambientes clínicos reais.

- Em maio de 2025, o Instituto de Ciências Médicas de Pós-Graduação Sanjay Gandhi (SGPGIMS) em Lucknow instalou um sistema de imagem OCT intravascular com inteligência artificial integrado ao registro angiográfico 3D para auxiliar na angioplastia de precisão, permitindo a obtenção de imagens em tempo real e de alta resolução da estrutura da placa arterial para uma melhor tomada de decisão clínica.

- Em maio de 2025, o Instituto Regional de Ciências Médicas e de Saúde Indira Gandhi do Nordeste (NEIGRIHMS), em Shillong, inaugurou um sistema de Angiografia Digital por Subtração Biplanar (DSA), que oferece imagens de alta resolução em ângulo duplo, aprimorando o diagnóstico e o tratamento de condições neurovasculares complexas, como acidente vascular cerebral e aneurismas.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.