Global Anti Arrhythmic Drugs Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

1.28 Billion

USD

1.96 Billion

2025

2033

USD

1.28 Billion

USD

1.96 Billion

2025

2033

| 2026 –2033 | |

| USD 1.28 Billion | |

| USD 1.96 Billion | |

| % | |

|

Segmentação do mercado global de medicamentos antiarrítmicos por classe (betabloqueadores, bloqueadores da cadeia de cálcio, bloqueadores dos canais de sódio e bloqueadores dos canais de potássio), medicamentos (amiodarona, flecainida, ibutilida e outros), via de administração (oral e parenteral), usuários finais (hospitais, assistência domiciliar, clínicas especializadas e outros) e canal de distribuição (farmácia hospitalar, farmácia online e farmácia de varejo) - Tendências e previsões do setor até 2033.

Tamanho do mercado de medicamentos antiarrítmicos

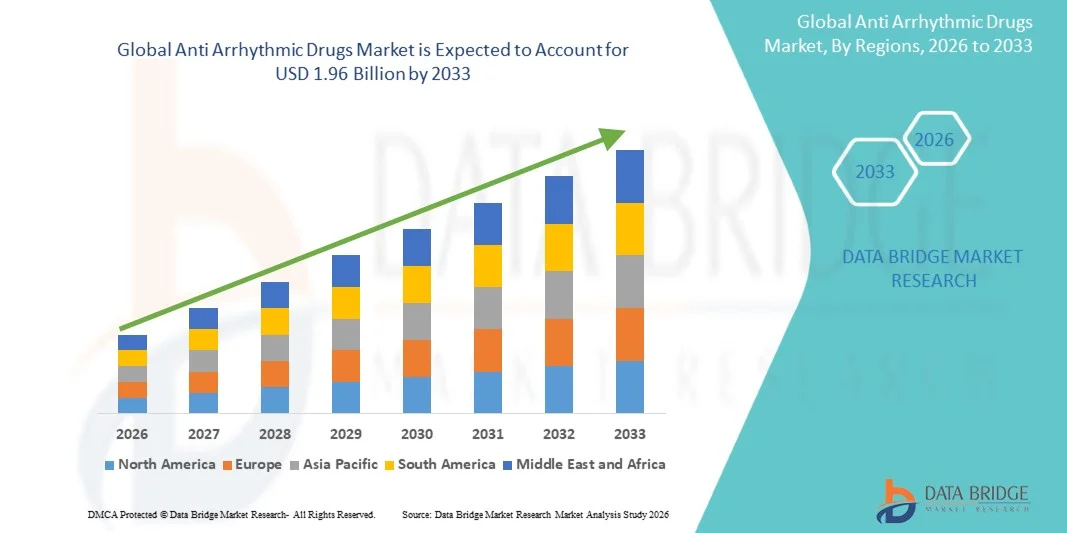

- O mercado global de medicamentos antiarrítmicos foi avaliado em US$ 1,28 bilhão em 2025 e espera-se que alcance US$ 1,96 bilhão em 2033 , com uma taxa de crescimento anual composta (CAGR) de 5,50% durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pela crescente prevalência de arritmias cardíacas, incluindo fibrilação atrial e arritmias ventriculares, juntamente com o aumento da carga global de doenças cardiovasculares e o envelhecimento da população, que se torna mais suscetível a distúrbios do ritmo cardíaco.

- Além disso, os avanços no desenvolvimento de medicamentos, a melhoria das capacidades de diagnóstico e a crescente conscientização sobre a detecção precoce e o tratamento de arritmias estão impulsionando a adoção mais ampla de terapias farmacológicas. Ademais, o acesso cada vez maior aos serviços de saúde e a disponibilidade de medicamentos antiarrítmicos, tanto de marca quanto genéricos, contribuem para a expansão sustentada do mercado, fortalecendo, assim, a trajetória de crescimento geral do setor.

Análise do Mercado de Medicamentos Antiarrítmicos

- Os medicamentos antiarrítmicos, utilizados para controlar e restaurar o ritmo cardíaco normal em condições como fibrilação atrial, flutter atrial e arritmias ventriculares, são componentes cada vez mais essenciais dos protocolos de tratamento cardiovascular, tanto em ambiente hospitalar quanto ambulatorial, devido ao seu papel na redução da morbidade, prevenção de complicações e melhoria dos resultados para os pacientes.

- A crescente demanda por medicamentos antiarrítmicos é impulsionada principalmente pela crescente prevalência global de doenças cardiovasculares, pelo aumento da incidência de arritmias na população idosa e pela maior conscientização sobre o diagnóstico precoce e o manejo a longo prazo dos distúrbios do ritmo cardíaco.

- A América do Norte dominou o mercado de medicamentos antiarrítmicos, com a maior participação na receita, de 38,5% em 2025, devido à infraestrutura de saúde avançada, à alta adoção de terapias inovadoras, à forte presença de importantes empresas farmacêuticas e à ampla triagem e diagnóstico de doenças cardíacas, principalmente nos Estados Unidos, onde as taxas de tratamento e o acesso a cuidados especializados permanecem elevados.

- Prevê-se que a região Ásia-Pacífico seja a de crescimento mais rápido no mercado de medicamentos antiarrítmicos durante o período de previsão, devido ao rápido envelhecimento da população, ao aumento dos gastos com saúde, à melhoria do acesso aos cuidados cardíacos e ao crescente impacto das doenças cardiovasculares relacionadas ao estilo de vida nas economias emergentes.

- O segmento de betabloqueadores dominou o mercado de medicamentos antiarrítmicos com uma participação de 42,7% em 2025, impulsionado pelo seu uso clínico generalizado como terapia de primeira linha para o controle da frequência cardíaca em arritmias, eficácia comprovada, perfil de segurança favorável e ampla disponibilidade tanto em formulações de marca quanto genéricas.

Escopo do relatório e segmentação do mercado de medicamentos antiarrítmicos

|

Atributos |

Principais informações sobre o mercado de medicamentos antiarrítmicos |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais players, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, epidemiologia de pacientes, análise de projetos em desenvolvimento, análise de preços e estrutura regulatória. |

Tendências do mercado de medicamentos antiarrítmicos

“Mudança rumo à terapia cardíaca personalizada e baseada em precisão”

- A significant and accelerating trend in the global anti-arrhythmic drugs market is the growing adoption of personalized and precision-based treatment approaches guided by genetic profiling, electrophysiological mapping, and advanced diagnostic tools, improving therapeutic outcomes and patient-specific drug selection

- For instance, the use of drugs such as flecainide and amiodarone is increasingly being optimized based on individual patient risk profiles and comorbidities, while clinical decision support systems help physicians tailor dosing and drug combinations more effectively

- Advances in pharmacogenomics are enabling better prediction of patient response and adverse reactions to anti-arrhythmic medications, helping reduce trial-and-error prescribing and minimizing the risk of pro-arrhythmic side effects. Furthermore, integration of digital health tools and remote monitoring devices allows continuous tracking of heart rhythm, enabling timely therapy adjustments and improved adherence

- The integration of wearable cardiac monitors and AI-driven diagnostic platforms with drug therapy is facilitating real-time monitoring of arrhythmias, supporting early intervention and more effective disease management through data-driven insights

- This trend toward more individualized, data-informed, and technology-supported treatment strategies is reshaping clinical expectations in cardiac care. Consequently, pharmaceutical companies and healthcare providers are increasingly focusing on combination approaches that align drug therapy with advanced diagnostics and patient-specific risk assessment

- The demand for precision-guided anti-arrhythmic therapies is growing rapidly across both developed and emerging markets, as clinicians and patients prioritize improved efficacy, safety, and long-term management of complex arrhythmia conditions

- Growing adoption of combination therapies involving anti-arrhythmic drugs with anticoagulants and rate-control agents is enhancing overall treatment effectiveness and reducing the risk of complications such as stroke in atrial fibrillation patients

Anti Arrhythmic Drugs Market Dynamics

Driver

“Rising Prevalence of Cardiovascular Diseases and Expanding Patient Pool”

- The increasing prevalence of cardiovascular diseases, coupled with a growing global burden of arrhythmias among aging populations, is a significant driver for the heightened demand for anti-arrhythmic drugs

- For instance, in May 2025, major cardiology associations reported a continued rise in atrial fibrillation cases globally, prompting healthcare systems to expand screening programs and treatment protocols for early detection and management of rhythm disorders

- As awareness of arrhythmia-related complications such as stroke, heart failure, and sudden cardiac death increases, healthcare providers are emphasizing early pharmacological intervention, boosting the adoption of anti-arrhythmic medications as a primary treatment option

- Furthermore, improvements in diagnostic technologies such as ECG monitoring, Holter devices, and implantable cardiac monitors are enabling earlier and more accurate detection of arrhythmias, contributing to a larger diagnosed patient pool requiring long-term drug therapy

- The availability of both branded and generic anti-arrhythmic drugs, combined with expanding healthcare access in emerging economies and increasing healthcare expenditure, is further accelerating market growth across residential and hospital care settings

- Rising investments in cardiovascular research and clinical trials are accelerating the development of advanced anti-arrhythmic therapies, improving treatment options and expanding the overall patient base eligible for pharmacological management

- Increasing hospitalization rates associated with cardiac arrhythmias are also driving higher prescription volumes of anti-arrhythmic drugs in acute care and emergency settings

Restraint/Challenge

“Safety Concerns and Adverse Effects Associated with Anti-Arrhythmic Therapies”

- Concerns regarding the safety profile and potential adverse effects of anti-arrhythmic drugs, including pro-arrhythmic risks and organ toxicity, pose a significant challenge to broader market adoption

- For instance, certain class I and class III anti-arrhythmic drugs have been associated with risks such as QT prolongation and ventricular arrhythmias, which require careful patient monitoring and limit their use in specific populations

- The narrow therapeutic index of several anti-arrhythmic agents necessitates close clinical supervision, regular dose adjustments, and frequent monitoring, which can increase treatment complexity and limit accessibility in resource-constrained settings

- In addition, long-term use of some drugs such as amiodarone has been linked to thyroid, pulmonary, and hepatic side effects, raising concerns among physicians and patients regarding sustained therapy and compliance

- While newer formulations and improved clinical guidelines aim to mitigate these risks, safety concerns remain a key barrier to widespread adoption, particularly in patients with comorbidities or those requiring long-term management

- Overcoming these challenges through the development of safer next-generation molecules, improved clinical monitoring protocols, and enhanced physician and patient education will be critical for sustained growth of the anti-arrhythmic drugs market

- Limited patient adherence due to the need for continuous monitoring and potential side effects further impacts long-term treatment effectiveness and market penetration

- Variability in regulatory approvals and stringent clinical requirements for anti-arrhythmic drugs can delay the introduction of new therapies, posing additional challenges for market expansion

Anti Arrhythmic Drugs Market Scope

The market is segmented on the basis of drug class, drugs, route of administration, end-users, and distribution channel.

- By Drug Class

On the basis of drug class, the anti-arrhythmic drugs market is segmented into beta blockers, calcium channel blockers, sodium channel blockers, and potassium channel blockers. The beta blockers segment dominated the market with the largest market revenue share of 42.7% in 2025, driven by their widespread use as first-line therapy for rate control in atrial fibrillation and other arrhythmias. Beta blockers are highly preferred due to their proven efficacy in reducing heart rate, lowering blood pressure, and improving survival outcomes in cardiovascular patients. Their broad availability in both branded and generic forms, along with well-established clinical guidelines supporting their use, further strengthens their dominant position across hospitals and outpatient settings. In addition, their relatively favorable safety profile compared to other anti-arrhythmic classes contributes to their extensive adoption in long-term management.

The sodium channel blockers segment is anticipated to witness the fastest growth rate during the forecast period, driven by increasing utilization in rhythm control strategies for specific arrhythmia conditions. These drugs are particularly effective in treating supraventricular arrhythmias and certain ventricular arrhythmias, making them important in specialized cardiac care. Growing clinical adoption of precision-based therapies and improved diagnostic capabilities are enabling better patient selection for sodium channel blockers. Furthermore, ongoing research and development activities aimed at improving the safety and efficacy of this drug class are supporting its expansion. Rising demand for targeted anti-arrhythmic therapies with rapid onset of action also contributes to the accelerating growth of this segment.

- By Drugs

On the basis of drugs, the anti-arrhythmic drugs market is segmented into amiodarone, flecainide, ibutilide, and others. The amiodarone segment dominated the market with the largest market revenue share of 38.9% in 2025, owing to its high effectiveness in treating a wide range of arrhythmias, including both atrial and ventricular types. Amiodarone is widely used in acute care and emergency settings due to its strong rhythm-control capabilities and versatility across different patient populations. Its long-standing presence in clinical practice and inclusion in major treatment guidelines further reinforce its dominant position. Despite known side effects, its high efficacy in complex and refractory cases ensures continued preference among clinicians, especially in hospital environments.

Prevê-se que o segmento da flecainida apresente a taxa de crescimento mais rápida durante o período de previsão, impulsionado pelo seu uso crescente em grupos selecionados de pacientes com arritmias supraventriculares, particularmente fibrilação atrial. A flecainida está ganhando espaço devido à sua eficácia no controle do ritmo e à sua adequação para terapia de bolso, que permite abordagens de tratamento ambulatorial e domiciliar. A crescente preferência por regimes de tratamento personalizados e pelo manejo ambulatorial de arritmias está impulsionando sua adoção. Além disso, o monitoramento aprimorado do paciente e a melhor triagem para contraindicações estão ampliando seu uso seguro. A crescente conscientização entre os médicos sobre sua eficácia em corações estruturalmente normais também contribui para o crescimento do segmento.

- Por via administrativa

Com base na via de administração, o mercado de medicamentos antiarrítmicos é segmentado em oral e parenteral. O segmento oral dominou o mercado com a maior participação na receita, de 64,3% em 2025, impulsionado pela sua conveniência, facilidade de administração e adequação para o tratamento a longo prazo de arritmias crônicas. Os medicamentos antiarrítmicos orais são amplamente prescritos para tratamento ambulatorial, permitindo que os pacientes controlem condições como a fibrilação atrial sem visitas frequentes ao hospital. A disponibilidade de múltiplas formulações orais em diferentes classes de medicamentos, juntamente com a alta adesão do paciente, reforça ainda mais a dominância desse segmento. Além disso, a crescente tendência ao tratamento domiciliar e à autoadministração de medicamentos contribui significativamente para o uso disseminado de terapias orais.

Prevê-se que o segmento parenteral apresente a taxa de crescimento mais rápida durante o período de previsão, impulsionado pelo seu papel crucial em situações de emergência e cuidados intensivos, onde é necessário um início de ação rápido. Os medicamentos antiarrítmicos parenterais são comumente utilizados em hospitais para o tratamento imediato de arritmias com risco de vida e durante procedimentos cirúrgicos ou de terapia intensiva. O aumento das taxas de hospitalização devido a emergências cardiovasculares e a necessidade de administração intravenosa em casos críticos estão impulsionando a demanda por esse segmento. Os avanços na infraestrutura hospitalar e nas capacidades de atendimento cardíaco de emergência também estão favorecendo a adoção de formulações parenterais.

- Por usuários finais

Com base nos usuários finais, o mercado de medicamentos antiarrítmicos é segmentado em hospitais, atendimento domiciliar, clínicas especializadas e outros. O segmento de hospitais dominou o mercado com a maior participação na receita, de 51,6% em 2025, impulsionado pelo alto volume de casos de arritmia diagnosticados que exigem cuidados intensivos, monitoramento e tratamento especializado. Os hospitais servem como centros primários para intervenções de emergência, diagnósticos cardíacos e início da terapia antiarrítmica, o que os torna o principal segmento de usuários finais. A disponibilidade de infraestrutura médica avançada, profissionais de saúde qualificados e recursos de monitoramento contínuo do paciente reforça ainda mais a dominância hospitalar. Além disso, a maioria dos regimes medicamentosos intravenosos e complexos são administrados em ambiente hospitalar, contribuindo para uma maior utilização.

Prevê-se que o segmento de cuidados domiciliares apresente a taxa de crescimento mais rápida durante o período de previsão, impulsionado pela crescente tendência para o tratamento ambulatorial e modelos de atendimento centrados no paciente. A crescente disponibilidade de medicamentos antiarrítmicos orais e dispositivos de monitoramento vestíveis permite que os pacientes controlem as arritmias em casa, com supervisão médica periódica. O aumento dos custos da saúde e a preferência por opções de tratamento com melhor custo-benefício também estão incentivando o atendimento domiciliar. Além disso, os avanços em telemedicina e tecnologias de monitoramento remoto de pacientes estão possibilitando a administração segura e eficaz de medicamentos fora dos ambientes clínicos tradicionais.

- Por canal de distribuição

Com base no canal de distribuição, o mercado de medicamentos antiarrítmicos é segmentado em farmácia hospitalar, farmácia de varejo e farmácia online. O segmento de farmácia hospitalar dominou o mercado com a maior participação na receita, de 48,2% em 2025, impulsionado pelo alto volume de prescrições geradas em ambientes hospitalares, tanto para pacientes internados quanto ambulatoriais. As farmácias hospitalares desempenham um papel fundamental na dispensação de medicamentos utilizados em tratamentos de emergência, cuidados pós-operatórios e no manejo de doenças crônicas sob supervisão médica. A ligação direta entre médicos e farmácias hospitalares garante a disponibilidade oportuna de medicamentos prescritos, principalmente para terapias parenterais e especializadas.

Prevê-se que o segmento de farmácias online apresente a taxa de crescimento mais rápida durante o período de previsão, impulsionado pela crescente digitalização dos serviços de saúde e pela preferência cada vez maior dos consumidores por acesso facilitado a medicamentos. As farmácias online oferecem entrega em domicílio, preços competitivos e gerenciamento simplificado de prescrições, tornando-as atraentes para pacientes com doenças crônicas que necessitam de medicação a longo prazo. A expansão das plataformas de comércio eletrônico e o apoio regulatório aos serviços de saúde digital estão acelerando ainda mais a adoção. Além disso, o aumento da penetração da internet e do uso de smartphones contribuem para o rápido crescimento desse canal de distribuição tanto em mercados desenvolvidos quanto emergentes.

Análise Regional do Mercado de Medicamentos Antiarrítmicos

- A América do Norte dominou o mercado de medicamentos antiarrítmicos com a maior participação na receita, de 38,5% em 2025, devido à infraestrutura de saúde avançada, à alta adoção de terapias inovadoras e à forte presença de importantes empresas farmacêuticas.

- Pacientes e profissionais de saúde da região se beneficiam do amplo acesso a ferramentas de diagnóstico avançadas, diretrizes clínicas bem estabelecidas e uma forte presença de empresas farmacêuticas líderes, o que contribui para o tratamento eficaz de arritmias.

- Essa ampla adoção é ainda mais sustentada pelos altos gastos com saúde, um sistema de seguro saúde bem desenvolvido e uma crescente conscientização sobre o diagnóstico e tratamento precoces de arritmias cardíacas, estabelecendo os medicamentos antiarrítmicos como um componente essencial do cuidado cardiovascular tanto em ambiente hospitalar quanto ambulatorial.

Análise do Mercado de Medicamentos Antiarrítmicos nos EUA

O mercado de medicamentos antiarrítmicos dos EUA detinha a maior participação de receita na América do Norte em 2025, impulsionado pela alta prevalência de doenças cardiovasculares e pela forte presença de infraestrutura de saúde avançada e instalações especializadas em cardiologia. Pacientes e profissionais de saúde no país se beneficiam do diagnóstico precoce, de programas de rastreamento abrangentes e do acesso a opções de tratamento inovadoras e baseadas em diretrizes. A crescente adoção de medicamentos antiarrítmicos, tanto de marca quanto genéricos, combinada com estruturas de reembolso robustas e altos gastos com saúde, impulsiona ainda mais o crescimento do mercado. Além disso, o uso crescente de abordagens de medicina de precisão, monitoramento cardíaco remoto e integração de ferramentas de saúde digital está contribuindo significativamente para a expansão do mercado em ambientes hospitalares e ambulatoriais.

Análise do Mercado Europeu de Medicamentos Antiarrítmicos

Prevê-se que o mercado europeu de medicamentos antiarrítmicos expanda a uma taxa de crescimento anual composta (CAGR) substancial durante o período de previsão, impulsionado principalmente pelo aumento da incidência de doenças cardiovasculares e pelo envelhecimento da população em toda a região. Regulações regulatórias rigorosas e sistemas de saúde bem estabelecidos apoiam a adoção de protocolos de tratamento padronizados para o controle de arritmias. Os consumidores europeus beneficiam-se do acesso universal à saúde, o que facilita o diagnóstico e o tratamento precoces, aumentando assim a demanda por terapias antiarrítmicas. Além disso, o aumento dos investimentos em pesquisa clínica, a crescente conscientização sobre a saúde cardíaca e a expansão de centros de cardiologia especializados contribuem para o crescimento constante do mercado, tanto no segmento de atendimento domiciliar quanto hospitalar.

Análise do Mercado de Medicamentos Antiarrítmicos no Reino Unido

The U.K. anti-arrhythmic drugs market is anticipated to grow at a noteworthy CAGR during the forecast period, driven by increasing cases of atrial fibrillation and other rhythm disorders, along with a strong focus on preventive healthcare. The country’s National Health Service (NHS) plays a crucial role in providing widespread access to cardiac diagnostics and treatment, supporting early intervention and long-term disease management. In addition, rising awareness among patients regarding heart health, coupled with the availability of advanced monitoring technologies and guideline-based therapies, is encouraging the adoption of anti-arrhythmic drugs. The emphasis on cost-effective treatment options and increasing use of generic medications further supports market expansion.

Germany Anti-Arrhythmic Drugs Market Insight

The Germany anti-arrhythmic drugs market is expected to expand at a considerable CAGR during the forecast period, fueled by a strong healthcare infrastructure, high levels of medical innovation, and a growing elderly population. Germany’s focus on advanced diagnostics and precision medicine supports effective management of arrhythmias through targeted drug therapies. The country’s well-established hospital networks and emphasis on quality healthcare encourage the adoption of both acute and long-term anti-arrhythmic treatments. Furthermore, increasing awareness of cardiovascular diseases, combined with government support for healthcare research and digitalization in medical services, is driving the integration of modern therapeutic approaches within clinical practice.

Asia-Pacific Anti-Arrhythmic Drugs Market Insight

The Asia-Pacific anti-arrhythmic drugs market is poised to grow at the fastest CAGR during the forecast period, driven by a rapidly aging population, increasing prevalence of cardiovascular diseases, and improving healthcare infrastructure across emerging economies. Rising healthcare expenditure, expanding access to diagnostic services, and growing awareness of heart rhythm disorders are significantly contributing to market expansion. Countries in the region are witnessing increased adoption of both branded and generic anti-arrhythmic drugs due to affordability and availability. In addition, government initiatives aimed at strengthening healthcare systems and the growing penetration of health insurance are supporting wider access to treatment, making the region a key growth hub for the market.

Japan Anti-Arrhythmic Drugs Market Insight

The Japan anti-arrhythmic drugs market is gaining momentum due to the country’s rapidly aging population, advanced healthcare system, and high prevalence of cardiovascular conditions. Japan places a strong emphasis on early diagnosis and preventive care, which supports the timely use of anti-arrhythmic therapies. The integration of advanced diagnostic technologies, along with widespread hospital access, enables effective management of complex arrhythmias. In addition, the country’s focus on innovation in pharmaceuticals and clinical research contributes to the availability of advanced treatment options. Increasing use of minimally invasive procedures combined with pharmacological therapies is further supporting the demand for anti-arrhythmic drugs in both hospital and outpatient settings.

India Anti-Arrhythmic Drugs Market Insight

The India anti-arrhythmic drugs market accounted for the largest market revenue share in Asia Pacific in 2025, attributed to the country’s large population base, rising burden of cardiovascular diseases, and improving access to healthcare services. Rapid urbanization, changing lifestyles, and increasing incidence of risk factors such as hypertension and diabetes are contributing to a growing patient pool requiring arrhythmia management. The expansion of healthcare infrastructure, along with increasing availability of affordable generic medications, is making treatment more accessible across urban and rural areas. In addition, government initiatives focused on improving healthcare delivery and growing awareness of cardiac health are further driving the adoption of anti-arrhythmic drugs in India.

Anti Arrhythmic Drugs Market Share

The Anti Arrhythmic Drugs industry is primarily led by well-established companies, including:

- Pfizer Inc. (U.S.)

- Novartis AG (Switzerland)

- Sanofi (France)

- Bristol-Myers Squibb Company (U.S.)

- GSK plc (U.K.)

- Viatris Inc. (U.S.)

- Teva Pharmaceutical Industries Ltd. (Israel)

- Abbott (U.S.)

- AstraZeneca (U.K.)

- F. Hoffmann-La Roche Ltd (Switzerland)

- Fresenius Kabi AG (Germany)

- Bayer AG (Germany)

- Sun Pharmaceutical Industries Ltd. (India)

- Lupin Limited (India)

- Glenmark Pharmaceuticals Ltd. (India)

- Amneal Pharmaceuticals Inc. (U.S.)

- Mayne Pharma Group Limited (Australia)

- Upsher-Smith Laboratories, LLC (U.S.)

- Amomed Pharma GmbH (Austria)

- Dr. Reddy’s Laboratories Ltd. (India)

What are the Recent Developments in Global Anti Arrhythmic Drugs Market?

- In March 2026, Everest Medicines entered an asset purchase agreement with Corxel Pharmaceuticals to develop and commercialize CARDAMYST™ (etripamil) nasal spray in Greater China, expanding the geographic reach and commercial development of this novel anti-arrhythmic therapy

- In December 2025, the U.S. Food and Drug Administration (FDA) approved CARDAMYST™ (etripamil) nasal spray, marking the first self-administered, rapid-acting treatment for paroxysmal supraventricular tachycardia (PSVT) that patients can use outside hospital settings, potentially transforming acute arrhythmia management

- In July 2025, Everest Medicines announced updated positive results from the ongoing Phase 1b/2a clinical trial of EVER001 (a novel BTK inhibitor), with data showing strong efficacy and tolerability in reducing key biomarkers in autoimmune disease highlighting potential crossover interest in arrhythmia-related immune pathways and novel small molecule therapies

- In March 2025, Milestone Pharmaceuticals received a complete response letter from the U.S. FDA, declining approval of its heart-rhythm nasal spray (Cardamyst) and requesting additional manufacturing data, reflecting regulatory challenges and ongoing refinement in anti-arrhythmic drug development

- In October 2023, Pfizer presented new data on arrhythmia-related drugs including amiodarone and flecainide at a major scientific meeting, underscoring ongoing clinical research and continued evaluation of established anti-arrhythmic agents in broader therapeutic contexts

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.