Global Antibody Drug Conjugate Adc Oncology Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

1.28 Billion

USD

2.91 Billion

2025

2033

USD

1.28 Billion

USD

2.91 Billion

2025

2033

| 2026 –2033 | |

| USD 1.28 Billion | |

| USD 2.91 Billion | |

| % | |

|

Segmentação do Mercado Oncológico Global Anticorpo-Droga (ADC) por Produto (Enhertu, Kadcyla, Trodelvy, Adcetris, Polivy, Padcev, Besponsa, Elahere, Zylonta, Mylotarg, Tivdak e outros produtos ADC), Anticorpos (anticorpos monoclonais, anticorpos biespecíficos e fragmentos de anticorpos), Aplicação (câncer do peito, câncer hematológico, câncer do pulmão, câncer ginecológico, câncer gastrointestinal, câncer geniturinário e outros tumores sólidos/cânceres raros), Usuário final (hospitales, centros especiais de câncer, centros de cuidados Ambulatórios, homecare, laboratórios de pesquisa e empresas farmacêuticas) Tendências e Previsão da Indústria para 2033

Conjugado Anticorpo-Droga (ADC) Tamanho do Mercado de Oncologia

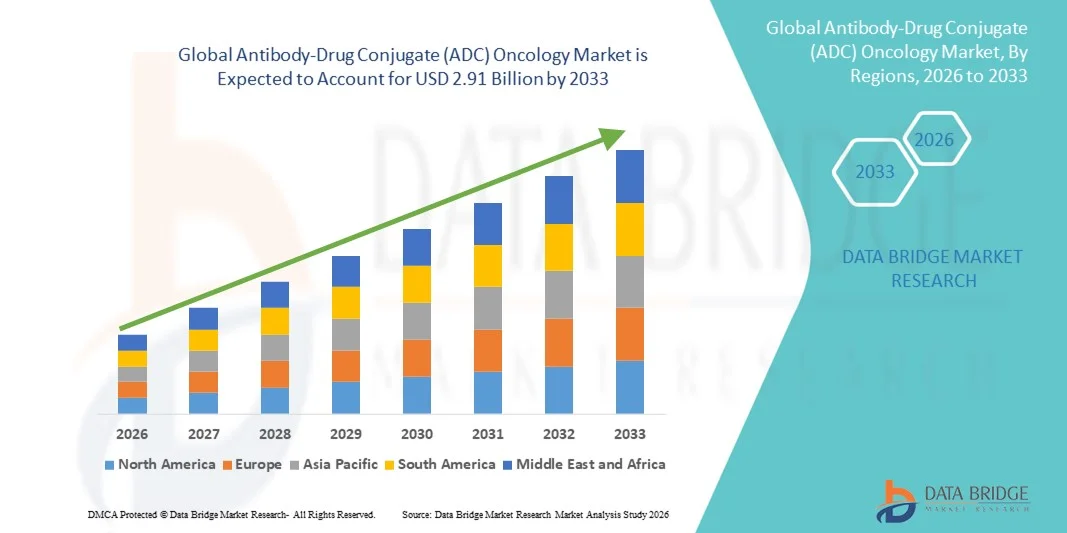

- A dimensão global do mercado de oncologia do Conjugado Anticorpo-Droga (ADC) foi avaliada em1,28 mil milhões de dólares em 2025e espera-se alcançarUSD 2,91 mil milhões até 2033, em umaCAGR de 10,80%durante o período de previsão

- O crescimento do mercado é em grande medida impulsionado pelo aumento da carga global de cancro, aumentando a adopção de objectivostratamento com cancro, e fortes avanços na tecnologia ADC, incluindo novas cargas úteis, links e métodos de conjugação específicos do local

- Além disso, o sucesso clínico crescente de ADCs aprovados, expandindo gasodutos oncológicos e aumentando o investimento porbiofarmacêuticoas empresas estão posicionando os ADCs como uma modalidade de tratamento altamente eficaz e preferencial, acelerando significativamente o crescimento global do mercado

Anticorpo-Droga Conjugado (ADC) Análise do Mercado de Oncologia

- Conjugados anticorpo-droga (ADCs), que combinam a especificidade daanticorpos monoclonaiscom a potência citotóxica dos agentes quimioterápicos, cada vez mais se tornam componentes críticos dos paradigmas modernos de tratamento oncológico devido à sua capacidade de destruir seletivamente as células cancerígenas, minimizando a toxicidade sistêmica

- A crescente demanda de ADCs é impulsionada principalmente pela crescente incidência global de câncer, aumentando a preferência por terapias direcionadas e personalizadas, e avanços contínuos em tecnologias de ligação, cargas úteis e antígenos específicos do tumor

- A América do Norte dominou o mercado de oncologia da ADC com uma participação de receita de 48,2% em 2025, apoiada por um forte oleoduto de drogas oncológicas, adoção precoce de biológicos, quadros de reembolso favoráveis e presença de empresas biofarmacêuticos líderes, com os EUA representando a maioria das receitas regionais

- Espera-se que a Ásia-Pacífico seja a região de crescimento mais rápido impulsionada pela expansão da infraestrutura de saúde, aumento da prevalência de câncer, crescente atividade de ensaios clínicos e aumento das aprovações regulatórias na China e no Japão

- O segmento de câncer de mama dominou o mercado de oncologia da ADC com uma participação de 42,9% em 2025, impulsionado pelo sucesso comercial dos ADCs alvo da HER2, ampliando as indicações de tratamento e forte adoção tanto no contexto metastático quanto no precoce do câncer de mama

Segmentação do mercado de oncologia do ADC

| Atributos | Conjugado Anticorpo-Droga (ADC) Oncologia Principais Insights do Mercado |

| Segmentos Cobertos |

|

| Países abrangidos | América do Norte

Europa

Ásia- Pacífico

Médio Oriente e África

América do Sul

|

| Jogadores do mercado chave |

|

| Oportunidades de Mercado |

|

| Informações sobre o Valor Adicionado | Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais atores, os relatórios de mercado curados pela Data Bridge Market Research também incluem análise de especialistas em profundidade, epidemiologia do paciente, análise de pipelines, análise de preços e marco regulatório |

Conjugado Anticorpo-Droga (ADC) Tendências do Mercado de Oncologia

Mudança para ADCs de próxima geração e de precisão

- Uma tendência importante e acelerada no mercado global de oncologia ADC é a transição para ADCs de próxima geração com melhor estabilidade do linker, novas cargas citotóxicas e maior seletividade tumoral, melhorando significativamente os perfis de eficácia terapêutica e segurança

- Por exemplo, o desenvolvimento de trastuzumab deruxtecan tem demonstrado resultados clínicos superiores em vários tumores sólidos HER2 expressando, reforçando o foco da indústria na aplicabilidade tumoral mais ampla e otimizando a relação fármaco-anticorpo

- Avanços na conjugação local-específica e novas classes de carga útil, como inibidores da topoisomerase I, estão permitindo que os ADCs superem as limitações tradicionais, tais como toxicidade fora do alvo e penetração tumoral limitada, ampliando assim seu potencial clínico

- A crescente integração das abordagens de seleção de pacientes orientadas por biomarcadores e oncologia de precisão é permitir que os desenvolvedores de ADC alvo antígenos tumorais específicos mais eficazmente, melhorando as taxas de resposta e reduzindo os efeitos adversos

- Esta evolução para plataformas ADC mais potentes, duráveis e personalizadas está reformulando estratégias de desenvolvimento de drogas oncológicas, levando empresas como Daiichi Sankyo e Seagen a expandirem agressivamente seus gasodutos ADC e colaborações estratégicas

- A demanda de ADCs avançados, capazes de abordar tumores resistentes e heterogêneos, está aumentando rapidamente em ambas as indicações de câncer sólido e hematológico, reforçando os ADCs como uma pedra angular da terapêutica do câncer de próxima geração.

- Parcerias crescentes entre empresas biofarmacêuticos e organizações de desenvolvimento de contratos e manufatura (CDMO) estão acelerando ainda mais a inovação da ADC e reduzindo prazos de desenvolvimento

Conjugado Anticorpo-Droga (ADC) Oncologia Mercado Dinâmico

Controlador

Aumento da carga de câncer e demanda de terapias direcionadas

- A crescente incidência global de cancro, juntamente com a crescente necessidade de terapias altamente orientadas e eficazes, é uma grande procura de combustível para os conjugados de anticorpos e drogas na oncologia.

- Por exemplo, em 2024, vários ADCs receberam aprovação regulatória ampliada através de novas indicações, refletindo forte eficácia clínica e reforçando a confiança do médico em terapias biológicas direcionadas

- Como as limitações da quimioterapia convencional, como toxicidade sistêmica e resistência a fármacos, tornam-se mais evidentes, os ADCs oferecem uma alternativa convincente, entregando citotoxinas potentes seletivamente diretamente às células cancerosas.

- Além disso, o aumento dos investimentos em P&D em oncologia, juntamente com vias regulatórias favoráveis para os biológicos, estão acelerando o desenvolvimento e comercialização de ADC em todo o mercado global.

- A adoção crescente de abordagens personalizadas de medicina em oncologia está impulsionando ainda mais a utilização de ADC, uma vez que essas terapias se alinham estreitamente com estratégias de tratamento baseadas em biomarcadores.

- Expandir a atividade de ensaios clínicos em tumores sólidos e neoplasias hematológicas está fortalecendo o gasoduto ADC e ampliando futuras oportunidades comerciais

- Maior colaboração entre institutos de pesquisa acadêmica e empresas farmacêuticas também está apoiando a descoberta de novos antígenos tumorais adequados para o alvo ADC

Restrição/Desafio

Manufatura complexa, altos custos e desafios de gestão da segurança

- A complexidade técnica do desenvolvimento e fabricação de ADC, incluindo conjugação de anticorpos precisos e estabilidade da carga útil, apresenta um desafio significativo para a produção em larga escala e eficiência de custo

- Por exemplo, requisitos rigorosos de controle de qualidade e infraestrutura de fabricação especializada podem aumentar os prazos de produção e os custos, limitando a escalabilidade rápida para desenvolvedores ADC emergentes

- A gestão de toxicidades associadas à ADC, tais como doença pulmonar intersticial ou acontecimentos adversos hematológicos, requer uma monitorização cuidadosa do doente e pode restringir a adopção clínica mais ampla em determinadas populações.

- Além disso, os elevados custos de tratamento dos ADC em comparação com as terapias convencionais podem limitar a acessibilidade, especialmente em sistemas de saúde sensíveis aos custos e mercados emergentes

- Superar esses desafios através da inovação na fabricação, melhor perfil de segurança, otimização de custos e cobertura ampliada de reembolso será fundamental para sustentar o crescimento a longo prazo no mercado de oncologia ADC

- A disponibilidade limitada de instalações de fabricação especializadas e pessoal qualificado restringe ainda mais a capacidade de produção ADC em escala global

- Escrutínio regulamentar relacionado com os resultados de segurança a longo prazo e vigilância pós-comercialização também pode retardar as aprovações e aumentar os encargos de conformidade para os desenvolvedores de ADC

Conjugado Anticorpo-Droga (ADC) Âmbito do mercado da oncologia

O mercado é segmentado com base no produto, tipo de anticorpo, aplicação e usuário final.

- Por Produto

Com base no produto, o mercado global de oncologia da ADC é segmentado em Enhertu, Kadcyla, Trodelvy, Adcetris, Polivy, Padcev, Besponsa, Elahere, Zylonta, Mylotarg, Tivdak e Outros Produtos da ADC. O segmento Enhertu dominou o mercado em 2025, impulsionado por sua forte eficácia clínica em múltiplos cânceres HER2-expressivos, incluindo cânceres de mama, gástrico e pulmão. A capacidade de Enhertu para atingir tumores HER2 positivos e HER2 baixos expandiu significativamente sua população de pacientes elegíveis. Seus resultados superiores de sobrevida livre de progressão em comparação com terapias HER2 direcionadas mais cedo levaram à rápida adoção do médico globalmente. Além disso, as aprovações regulamentares em várias indicações e regiões reforçaram o seu desempenho comercial. O inovador inibidor de topoisomerase I da droga aumenta ainda mais a sua diferenciação terapêutica. Esses fatores posicionam coletivamente a Enhertu como o principal produto ADC gerador de receita no mercado.

Espera-se que o segmento de Trodelvy testemunhe o crescimento mais rápido durante o período de previsão, devido ao seu uso em expansão no câncer de mama triplo negativo e câncer urotelial. O mecanismo de alvo Trop-2 de Trodelvy aborda cânceres com opções de tratamento limitadas, conduzindo alta demanda clínica não satisfeita. Estudos clínicos em andamento avaliando sua eficácia em tumores sólidos adicionais devem ampliar suas indicações de rótulo. Aumentar as evidências do mundo real que apoiam os benefícios de sobrevivência está aumentando ainda mais a confiança do médico. Parcerias estratégicas e iniciativas de expansão geográfica estão acelerando a penetração no mercado. Como resultado, prevê-se que Trodelvy registre um crescimento robusto em comparação com outros produtos ADC.

- Por tipo de corpo

Com base no tipo de anticorpos, o mercado é segmentado em anticorpos monoclonais, anticorpos biespecíficos e fragmentos de anticorpos. O segmento de anticorpos monoclonais dominou o mercado de oncologia ADC em 2025, apoiado pela validação clínica estabelecida, escalabilidade de fabricação e familiaridade regulatória. A maioria dos ADC aprovados atualmente utilizam anticorpos monoclonais devido à sua alta especificidade alvo e farmacocinética previsível. Os dados históricos extensos que apoiam a sua segurança e eficácia incentivaram o investimento contínuo neste formato de anticorpos. As empresas farmacêuticas favorecem os anticorpos monoclonais devido à sua compatibilidade com as tecnologias de conjugação existentes. O seu uso generalizado em vários tipos de cancro reforça ainda mais a sua dominância. Consequentemente, os anticorpos monoclonais continuam sendo a espinha dorsal do atual desenvolvimento da ADC.

O segmento de anticorpos biespecíficos é projetado para crescer na taxa mais rápida durante o período de previsão, impulsionado por sua capacidade de atingir simultaneamente dois antígenos tumorais ou vias imunes. Essa capacidade de direcionamento duplo aumenta a seletividade do tumor e pode reduzir os mecanismos de resistência. Os ADCs biespecíficos estão ganhando atenção para o tratamento de tumores heterogêneos e variáveis antigênicas. Os avanços na engenharia de proteínas estão melhorando sua estabilidade e fabricação. O aumento do investimento em I&D e os sucessos clínicos iniciais estão acelerando a expansão do gasoduto. Essas vantagens posicionam anticorpos biespecíficos como uma área de inovação de alto crescimento no mercado ADC.

- Por Aplicação

Com base na aplicação, o mercado é segmentado em câncer de mama, câncer hematológico, câncer de pulmão, câncer ginecológico, câncer gastrointestinal, câncer geniturinário, e outros tumores sólidos / cânceres raros. O segmento de câncer de mama dominou o mercado de oncologia da ADC em 2025 com uma participação de mercado de 42,9%, principalmente devido ao uso generalizado de ADCs HER2 visados, como Eshertu e Kadcyla. Alta prevalência global de câncer de mama e práticas estabelecidas de testes de biomarcadores apoiam a adoção de ADC. Resultados fortes de ensaios clínicos que demonstram melhora da sobrevida têm reforçado as diretrizes de tratamento que favorecem os ADCs. A disponibilidade de múltiplos produtos aprovados em todas as fases da doença reforça ainda mais a liderança do mercado. A expansão contínua em populações HER2-low aumentou significativamente a base de pacientes endereçáveis. Esses fatores impulsionam coletivamente a dominância sustentada das aplicações de câncer de mama.

Espera-se que o segmento de câncer de pulmão testemunhe o crescimento mais rápido durante o período de previsão, impulsionado pelo aumento da incidência de câncer de pulmão e pela identificação crescente de alvos moleculares acionáveis. Os ADCs que abordam mutações HER2 e outros biomarcadores emergentes estão ganhando impulso no tratamento do câncer de pulmão de células não pequenas. Os ensaios clínicos em andamento estão avaliando os ADCs como alternativas à quimioterapia e imunoterapia convencionais. Testes diagnósticos melhorados e triagem de biomarcadores estão facilitando a seleção dos pacientes. As empresas farmacêuticas estão priorizando o câncer de pulmão no desenvolvimento de dutos ADC devido à alta necessidade não satisfeita. Como resultado, espera - se que as aplicações de câncer de pulmão cresçam rapidamente.

- Por Usuário Final

Com base no usuário final, o mercado é segmentado em hospitais, centros especiais de câncer, centros de atenção ambulatorial, saúde domiciliar, laboratórios de pesquisa e empresas farmacêuticas. O segmento hospitalar dominou o mercado de oncologia da ADC em 2025, pois os hospitais servem como centros de tratamento primário para diagnóstico de câncer, terapia de infusão e monitoramento do paciente. A administração da ADC muitas vezes requer infraestrutura oncológica especializada e profissionais de saúde treinados, que estão prontamente disponíveis em ambientes hospitalares. Os regimes posológicos complexos e a gestão dos efeitos adversos requerem ainda mais cuidados hospitalares. Os hospitais também desempenham papel central na participação em ensaios clínicos e na vigilância pós-aprovação. O alto suporte de entrada e reembolso de pacientes reforça a dominância hospitalar. Consequentemente, os hospitais continuam a ser os principais usuários finais de terapias ADC.

Espera-se que o segmento de centros de câncer de especialidade registre o crescimento mais rápido durante o período de previsão, impulsionado pelo aumento da preferência do paciente pelo atendimento especializado em oncologia. Esses centros oferecem capacidades diagnósticas avançadas, abordagens de medicina de precisão e acesso a novas terapias ADC através de ensaios clínicos. O crescente investimento em institutos autônomos de câncer está expandindo sua pegada global. Modelos multidisciplinares de tratamento possibilitam a utilização otimizada da ADC e os resultados do paciente. Aumentar a consciência de tratamentos de câncer direcionados está levando a migração de pacientes para centros especializados. Essa tendência posiciona os centros especializados de câncer como segmento de usuário final em rápida expansão

Anticorpo-Droga Conjugado (ADC) Oncologia Mercado Análise Regional

- A América do Norte dominou o mercado de oncologia da ADC com uma participação de receita de 48,2% em 2025, apoiada por um forte oleoduto de drogas oncológicas, adoção precoce de biológicos, quadros de reembolso favoráveis e presença de empresas biofarmacêuticos líderes, com os EUA representando a maioria das receitas regionais

- Os profissionais de saúde da região valorizam muito a eficácia clínica, o parto direcionado e a melhoria dos perfis de segurança oferecidos pelos ADCs em comparação com a quimioterapia convencional, apoiando seu uso generalizado entre as principais indicações de câncer

- Essa forte posição de mercado é ainda reforçada por políticas de reembolso favoráveis, aprovações regulatórias precoces, ampla atividade de ensaios clínicos e presença de empresas biofarmacêuticos líderes, estabelecendo a América do Norte como o principal polo de inovação e comercialização da ADC.

U.S. Antibody-Droga Conjugado (ADC) Oncologia Mercado Insight

O mercado de oncologia ADC dos EUA captou a maior participação de 75% em 2025 na América do Norte, impulsionada pela alta prevalência de câncer, rápida adoção de terapias biológicas avançadas e forte atividade de ensaio clínico. Os oncologistas nos EUA priorizam cada vez mais tratamentos direcionados que melhorem a eficácia com menor toxicidade sistêmica. O quadro regulatório bem estabelecido do país e as aprovações antecipadas da FDA para novos ADCs aceleram ainda mais a aceitação do mercado. Além disso, uma forte cobertura de reembolso e investimentos significativos de empresas biofarmacêuticos líderes estão reforçando a posição dos EUA como líder global em inovação e comercialização da ADC.

Europa Conjugado Anticorpo-Droga (ADC) Oncologia Mercado Insight

Prevê-se que o mercado europeu de oncologia da ADC se expanda em um CAGR substancial durante o período de previsão, impulsionado principalmente pelo aumento da incidência de câncer e pela adoção crescente de terapias oncológicas de precisão. O aumento da sensibilização dos clínicos e dos doentes para os aspectos biológicos visados está a apoiar a utilização do ADC nos principais países europeus. A região beneficia de fortes redes de pesquisa acadêmica e ensaios clínicos colaborativos. Além disso, caminhos regulatórios favoráveis para medicamentos oncológicos inovadores e ampliação do acesso através dos sistemas nacionais de saúde estão promovendo o crescimento do mercado em toda a Europa Ocidental e Oriental.

U.K. Antibody-Droga Conjugado (ADC) Oncologia Mercado Insight

O mercado de oncologia da ADC do Reino Unido está previsto para crescer em um CAGR notável durante o período de previsão, apoiado pelo foco do Serviço Nacional de Saúde em tratamentos avançados de câncer e medicina personalizada. O aumento dos investimentos em pesquisa em oncologia e a adoção precoce de biologics inovadores estão impulsionando a captação de ADC. A presença de instituições de pesquisa líderes e a participação ativa em ensaios clínicos globais apoiam ainda mais a expansão do mercado. Além disso, o aumento da conscientização de terapias direcionadas entre os profissionais de saúde está fortalecendo a adoção de ADC através de múltiplas indicações de câncer.

Alemanha Conjugado Anticorpo-Droga (ADC) Oncologia Mercado Insight

Espera-se que o mercado de oncologia ADC da Alemanha se expanda em um considerável CAGR, alimentado pela forte infraestrutura de saúde do país e com ênfase em tecnologias de tratamento de câncer de ponta. A liderança da Alemanha em pesquisa clínica e inovação em oncologia apoia a integração rápida de novos ADCs aprovados em protocolos de tratamento. Os elevados gastos com cuidados de saúde e um forte foco na medicina de precisão são os principais contribuintes para o crescimento do mercado. Além disso, políticas favoráveis de reembolso e crescente colaboração entre empresas farmacêuticas e centros de pesquisa estão acelerando a adoção da ADC.

Conjugado Ásia-Pacífico Anticorpo-Droga (ADC) Visão do Mercado de Oncologia

O mercado de oncologia Ásia-Pacífico ADC está preparado para crescer mais rapidamente no CAGR durante o período de previsão, impulsionado pelo aumento da prevalência de câncer, ampliação da infraestrutura de saúde e melhoria do acesso a terapias biológicas avançadas. Países como China, Japão e Índia estão assistindo a um aumento do investimento em pesquisas e ensaios clínicos em oncologia. As iniciativas governamentais de apoio ao desenvolvimento inovador da droga e as aprovações regulamentares mais rápidas estão a impulsionar ainda mais o crescimento do mercado. Além disso, a crescente conscientização de terapias oncológicas direcionadas entre médicos e pacientes está acelerando a adoção de ADC em toda a região.

Japão Conjugado Anticorpo-Droga (ADC) Oncologia Market Insight

O mercado de oncologia ADC do Japão está ganhando força devido ao sistema avançado de saúde do país, forte foco na inovação em oncologia e envelhecimento populacional com incidência crescente de câncer. Os clínicos japoneses adotam cada vez mais os ADCs por sua precisão e melhoria dos perfis de segurança. A presença de líderes farmacêuticos nacionais que desenvolvem ativamente gasodutos ADC apoia o crescimento do mercado. Além disso, o eficiente processo de aprovação regulatória do Japão e a forte participação em ensaios oncológicos globais estão facilitando a comercialização mais rápida da ADC.

India Antibody-Droga Conjugado (ADC) Oncologia Mercado Insight

O mercado indiano de oncologia ADC representou uma parte significativa da receita na Ásia-Pacífico em 2025, impulsionada por uma população de pacientes com câncer em rápido crescimento e melhorando o acesso a terapias avançadas de câncer. A ampliação da infraestrutura de saúde e a crescente adoção de biológicos nos principais centros de oncologia estão apoiando o crescimento do mercado. A forte base de fabricação farmacêutica da Índia e a crescente participação em ensaios clínicos globais aumentam ainda mais o potencial de mercado. Além disso, o aumento da sensibilização para tratamentos de câncer direcionados e melhorias graduais no reembolso estão contribuindo para o aumento da adoção de ADC em todo o país.

Conjugado Anticorpo-Droga (ADC) Oncologia Market Share

A indústria de Oncologia Anticorpo-Droga (ADC) é liderada principalmente por empresas bem estabelecidas, incluindo:

- AbbVie Inc. (EUA)

- AstraZeneca (U.K.)

- Pfizer Inc. (EUA)

- Takeda Pharmaceutical Company Limited (Japão)

- Ciência de Gileade, Inc. (EUA)

- GSK plc (UK)

- ADC Therapeutics SA (Suíça)

- Astellas Pharma Inc. (Japão)

- Mersana Therapeutics, Inc. (EUA)

- Genmab A/S (Dinamarca)

- Amgen Inc. (EUA)

- Sanofi (França)

- Novartis AG (Suíça)

- Regeneron Pharmaceuticals, Inc., (EUA)

- Bristol- Myers Squibb Company (EUA)

- Eli Lilly and Company (EUA)

- Genentech, Inc. (EUA)

- Sotio s.r.o. (República Checa)

- Oxford BioTherapeutics Ltd. (U.K.)

- ImmunoGen, Inc. (EUA)

Quais são os recentes desenvolvimentos no Global Antibody-Droga Conjugate (ADC) Mercado de Oncologia?

- Em agosto de 2025, o FDA dos EUA concedeu o Breakthrough Therapy Designation ao Ifinatabab deruxtecan (I-DXd), um potencial primeiro-em-classe B7-H3 ADC dirigido, para pacientes com câncer de pulmão de pequenas células em estágio extenso pré-tratado, reconhecendo seu promissor benefício clínico em um câncer de difícil tratamento

- Em maio de 2025, a Administração Nacional de Produtos Médicos (NMPA) da China aprovou a disitamab vedotina (Aidixi/RC48) para o tratamento do câncer avançado de mama HER2-positivo com metástase hepática, marcando a disponibilidade clínica expandida deste ADC alvo HER2 na região Ásia-Pacífico

- Em janeiro de 2025, a Food and Drug Administration (FDA) dos EUA aprovou o Datroway (datopotamab deruxtecan), um conjugado de anticorpos-fármacos desenvolvido por AstraZeneca e Daiichi Sankyo, para o tratamento de receptores de hormônios não ressecáveis ou metastáticos positivos, câncer de mama HER2 negativo, oferecendo uma nova opção terapêutica direcionada para um subtipo comum de câncer de mama

- Em março de 2022, a farmacêutica global Sanofi e Seagen anunciaram uma colaboração exclusiva para projetar, desenvolver e comercializar múltiplos conjugados de anticorpos para alvos de câncer, destacando parcerias estratégicas da indústria que moldam o gasoduto ADC

- Em junho de 2021, disitamab vedotina tornou-se o primeiro conjugado de anticorpos e drogas em casa aprovado na China para câncer gástrico localmente avançado ou metastático HER2, representando um marco regulatório para os ADCs no mercado chinês de oncologia

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.