Global Antifibrinolytic Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

18.23 Billion

USD

26.93 Billion

2025

2033

USD

18.23 Billion

USD

26.93 Billion

2025

2033

| 2026 –2033 | |

| USD 18.23 Billion | |

| USD 26.93 Billion | |

| % | |

|

Segmentação do Mercado Global de Antifibrinolíticos por Medicamentos (Ácido Aminocaproico, Ácido Tranexâmico e Outros), Indicação (Ginecologia, Sangramento Gastrointestinal, Angioedema Hereditário, Hemorragia, Cirurgias e Outros), Via de Administração (Oral, Injetável e Outras), Usuários Finais (Hospitais, Assistência Domiciliar, Centros Especializados e Outros), Canal de Distribuição (Farmácia Hospitalar, Farmácia Online e Farmácia de Varejo) – Tendências e Previsões do Setor até 2033

Tamanho do mercado de antifibrinolíticos

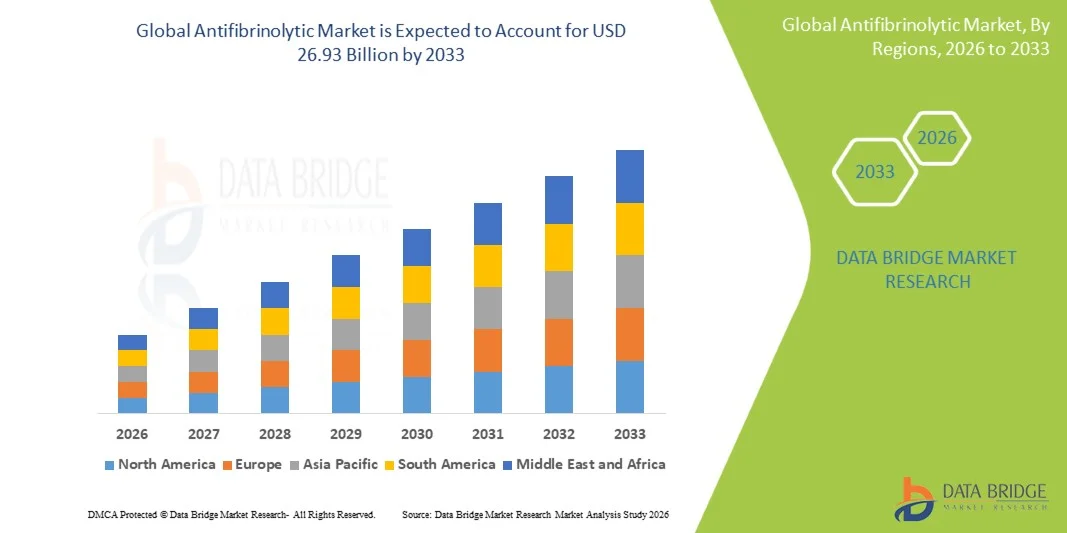

- O mercado global de antifibrinolíticos foi avaliado em US$ 18,23 bilhões em 2025 e deverá atingir US$ 26,93 bilhões em 2033 , com uma taxa de crescimento anual composta (CAGR) de 5,00% durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pela crescente prevalência de procedimentos cirúrgicos, casos de trauma e doenças crônicas, como doenças cardiovasculares e distúrbios hemorrágicos, que exigem um controle eficaz da perda sanguínea e da hemostasia.

- Além disso, a crescente demanda por terapias custo-efetivas e eficientes no cuidado perioperatório, juntamente com a maior conscientização sobre estratégias de gerenciamento do sangue do paciente (PBM) em hospitais e sistemas de saúde, está posicionando os agentes antifibrinolíticos como componentes essenciais na prática clínica moderna. Esses fatores combinados estão acelerando significativamente a adoção de terapias antifibrinolíticas, impulsionando, assim, o crescimento geral do mercado.

Análise do Mercado de Antifibrinolíticos

- Os agentes antifibrinolíticos, que ajudam a prevenir sangramentos excessivos ao inibir a quebra de coágulos sanguíneos, são cada vez mais importantes nos ambientes de saúde modernos, particularmente em procedimentos cirúrgicos, atendimento a traumas e no tratamento de distúrbios hemorrágicos, devido à sua eficácia na redução da perda de sangue e na minimização da necessidade de transfusões.

- A crescente demanda por antifibrinolíticos é impulsionada principalmente pelo aumento do volume de cirurgias em todo o mundo, pela maior incidência de lesões traumáticas e pelo foco intensificado nas práticas de gerenciamento do sangue do paciente (PBM, na sigla em inglês), além da expansão de suas aplicações em obstetrícia, ortopedia e cirurgias cardíacas.

- A América do Norte dominou o mercado de antifibrinolíticos com a maior participação de receita, de 41,3% em 2025, impulsionada por uma infraestrutura de saúde avançada, altos volumes de procedimentos cirúrgicos e forte adoção de protocolos de gerenciamento de sangue baseados em evidências. Os EUA testemunharam um uso significativo de medicamentos antifibrinolíticos em hospitais e centros cirúrgicos ambulatoriais.

- Espera-se que a região Ásia-Pacífico seja a de crescimento mais rápido no mercado de antifibrinolíticos durante o período de previsão, devido à melhoria da infraestrutura de saúde, ao aumento dos gastos com saúde e à crescente conscientização sobre o controle eficaz de sangramentos em economias emergentes.

- O segmento do ácido tranexâmico dominou o mercado de antifibrinolíticos com uma participação de 45,7% em 2025, impulsionado por seu amplo uso clínico, custo-efetividade e forte perfil de eficácia em uma ampla gama de aplicações cirúrgicas e relacionadas a traumas.

Escopo do relatório e segmentação do mercado de antifibrinolíticos

|

Atributos |

Principais informações de mercado sobre antifibrinolíticos |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais players, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, epidemiologia de pacientes, análise de projetos em desenvolvimento, análise de preços e estrutura regulatória. |

Tendências do mercado de antifibrinolíticos

“Ampliação da adoção clínica impulsionada por resultados baseados em evidências”

- Uma tendência significativa e crescente no mercado global de antifibrinolíticos é a integração cada vez maior de protocolos e diretrizes clínicas baseadas em evidências, que apoiam o uso rotineiro de agentes antifibrinolíticos em diversas áreas cirúrgicas e terapêuticas. Essa consonância com os protocolos de atendimento padronizados está melhorando significativamente os resultados para os pacientes e reduzindo os riscos perioperatórios.

- For instance, tranexamic acid is widely incorporated into clinical guidelines for orthopedic and cardiac surgeries, where it is routinely administered to minimize intraoperative and postoperative blood loss. Similarly, its use in trauma protocols has been endorsed following large-scale clinical trials demonstrating survival benefits

- Clinical integration of antifibrinolytics enables features such as standardized dosing regimens, improved surgical efficiency, and reduced dependency on blood transfusions. For instance, hospitals adopting patient blood management (PBM) programs utilize antifibrinolytics to optimize hemostasis and lower transfusion-related complications. Furthermore, these agents support faster recovery times and reduced hospital stays by limiting excessive bleeding during procedures

- The seamless incorporation of antifibrinolytics into hospital treatment protocols facilitates coordinated care across departments such as surgery, emergency medicine, and obstetrics. Through unified clinical pathways, healthcare providers can ensure consistent and effective bleeding management, enhancing overall treatment efficiency and patient safety

- This trend towards more standardized, outcome-driven, and protocol-based usage is fundamentally reshaping treatment approaches in bleeding management. Consequently, companies such as Pfizer and Sun Pharmaceutical Industries are focusing on expanding clinical indications and improving formulation accessibility to align with evolving medical guidelines

- The demand for antifibrinolytics that offer proven clinical efficacy and broad applicability is growing rapidly across hospitals and surgical centers, as healthcare systems increasingly prioritize cost-effective and evidence-based treatment solutions

- Growing adoption of antifibrinolytics in emerging applications such as oncology-related bleeding and minimally invasive procedures is expanding the scope of these agents beyond traditional surgical use

Antifibrinolytic Market Dynamics

Driver

“Growing Need Due to Rising Surgical Volume and Focus on Blood Management”

- The increasing volume of surgical procedures worldwide, coupled with the growing emphasis on patient blood management (PBM) strategies, is a significant driver for the heightened demand for antifibrinolytic agents

- For instance, in March 2025, a leading healthcare provider network expanded its PBM program across multiple hospitals, incorporating antifibrinolytic therapies as a standard protocol to reduce transfusion rates. Such strategies by key healthcare institutions are expected to drive the antifibrinolytic market growth in the forecast period

- As healthcare providers aim to minimize blood loss and reduce reliance on donor blood, antifibrinolytics offer proven benefits such as decreased transfusion requirements, lower complication rates, and improved surgical outcomes, making them an essential component of modern perioperative care

- Furthermore, the increasing incidence of trauma cases, postpartum hemorrhage, and chronic conditions requiring surgical intervention is driving the adoption of antifibrinolytics across diverse medical specialties, including orthopedics, cardiology, and obstetrics

- The cost-effectiveness of antifibrinolytic therapies, combined with their ability to improve clinical efficiency and patient safety, is encouraging widespread adoption in both developed and emerging healthcare markets. The expansion of healthcare infrastructure and access to essential medicines further supports market growth

- Rising government and institutional initiatives promoting blood conservation strategies are further accelerating the integration of antifibrinolytics into standard treatment protocols across public healthcare systems

- Increasing awareness among healthcare professionals regarding the long-term benefits of reduced transfusion dependency is further strengthening the adoption of antifibrinolytic therapies globally

Restraint/Challenge

“Risk of Adverse Effects and Regulatory Compliance Hurdles”

- Concerns surrounding potential adverse effects and safety considerations associated with antifibrinolytic use, including thromboembolic complications, pose a significant challenge to broader market adoption. As these agents influence clot stability, careful patient selection and monitoring are required

- For instance, regulatory authorities have issued precautionary guidelines on antifibrinolytic usage in high-risk patients, leading to cautious adoption among healthcare providers in certain clinical scenarios

- Addressing these safety concerns through robust clinical data, updated treatment guidelines, and physician education is crucial for ensuring appropriate use. Companies such as F. Hoffmann-La Roche Ltd and Cipla Ltd emphasize safety profiles and adherence to regulatory standards in their product development and commercialization strategies. In addition, variability in regulatory approvals and labeling across regions can create barriers to uniform market penetration

- While antifibrinolytics are generally cost-effective, limited awareness in some developing regions and inconsistent access to healthcare facilities can hinder their optimal utilization, particularly in rural or under-resourced settings

- Overcoming these challenges through enhanced clinical research, harmonized regulatory frameworks, and improved access to healthcare services will be vital for sustaining long-term market growth

- Stringent regulatory requirements for drug approval and post-market surveillance can delay product launches and increase compliance costs for manufacturers operating in multiple regions

- Potential drug interactions and contraindications in patients with complex medical histories may limit widespread usage, necessitating careful clinical evaluation and restricting adoption in certain high-risk populations

Antifibrinolytic Market Scope

O mercado é segmentado com base em medicamentos, indicação, via de administração, usuários finais e canal de distribuição.

- Por meio de drogas

Com base nos medicamentos, o mercado de antifibrinolíticos é segmentado em ácido aminocaproico, ácido tranexâmico e outros. O segmento do ácido tranexâmico dominou o mercado com a maior participação na receita, de 45,7% em 2025, impulsionado por sua ampla adoção clínica em uma vasta gama de indicações, incluindo trauma, cirurgias e sangramento obstétrico. Seu forte perfil de eficácia, acessibilidade e inclusão em listas de medicamentos essenciais em diversos países contribuíram significativamente para seu uso disseminado. Além disso, a crescente ênfase nas práticas de gerenciamento do sangue do paciente (PBM, na sigla em inglês) fortaleceu ainda mais sua posição nos protocolos hospitalares. A disponibilidade de múltiplas formulações, como as orais e injetáveis, aumenta sua acessibilidade e flexibilidade clínica. O crescente número de evidências clínicas que comprovam sua segurança e eficácia também reforça sua dominância. O papel do medicamento na redução da mortalidade em casos de trauma acelera ainda mais sua demanda global.

Prevê-se que o segmento do ácido aminocaproico apresente a taxa de crescimento mais rápida entre 2026 e 2033, impulsionado pelo seu uso crescente em procedimentos cirúrgicos específicos e distúrbios hemorrágicos que requerem inibição direcionada da fibrinólise. Sua aplicação em cirurgias cardíacas e procedimentos odontológicos para pacientes de alto risco está ganhando força entre os profissionais de saúde. A crescente conscientização sobre opções antifibrinolíticas alternativas também está apoiando sua adoção em nichos terapêuticos. O medicamento é particularmente útil em pacientes que podem não tolerar outros antifibrinolíticos, ampliando assim sua relevância clínica. O aumento do acesso à saúde em mercados emergentes está contribuindo para o aumento da sua utilização. Além disso, espera-se que as pesquisas em andamento, que exploram novas indicações, criem novas oportunidades de crescimento para este segmento.

- Por indicação

Com base na indicação, o mercado de antifibrinolíticos é segmentado em ginecologia, sangramento gastrointestinal, angioedema hereditário, hemorragia, cirurgias e outros. O segmento de cirurgias dominou o mercado com a maior participação na receita em 2025, impulsionado pelo alto volume de procedimentos cirúrgicos em todo o mundo e pela necessidade crítica de controlar a perda sanguínea intraoperatória e pós-operatória. Os antifibrinolíticos são amplamente utilizados em cirurgias ortopédicas, cardíacas e de transplante para melhorar os resultados dos pacientes e reduzir a necessidade de transfusões. A crescente adoção de cirurgias minimamente invasivas também contribui para o uso desses agentes para uma recuperação mais rápida. Os hospitais dependem cada vez mais de protocolos padronizados de controle de sangramento, o que impulsiona ainda mais a demanda. Além disso, a economia de custos associada à redução das transfusões sanguíneas incentiva o uso generalizado. O aumento consistente de cirurgias eletivas e de emergência em todo o mundo sustenta a dominância contínua desse segmento.

O segmento de hemorragias deverá apresentar o crescimento mais rápido entre 2026 e 2033, impulsionado pelo aumento de casos de lesões traumáticas e hemorragias pós-parto em todo o mundo. Os antifibrinolíticos desempenham um papel crucial em situações de emergência, controlando rapidamente o sangramento excessivo e melhorando as taxas de sobrevivência. A crescente conscientização entre os profissionais de saúde sobre a importância da intervenção precoce em condições hemorrágicas está impulsionando a expansão do mercado. A integração dos antifibrinolíticos aos protocolos de atendimento de emergência está acelerando ainda mais sua adoção. O aumento dos investimentos em infraestrutura de saúde de emergência, principalmente em regiões em desenvolvimento, também contribui para o crescimento. Além disso, iniciativas globais de saúde voltadas para a redução da mortalidade materna estão impulsionando a demanda nesse segmento.

- Por via administrativa

Com base na via de administração, o mercado de antifibrinolíticos é segmentado em oral, injetável e outros. O segmento injetável dominou o mercado com a maior participação na receita em 2025, impulsionado por seu rápido início de ação e alta eficácia em ambientes de terapia intensiva e cirúrgicos. Os antifibrinolíticos injetáveis são preferidos em hospitais para o controle de sangramentos agudos e durante grandes procedimentos cirúrgicos, nos quais resultados imediatos são necessários. Sua dosagem precisa e administração controlada os tornam adequados para aplicações em emergências e terapia intensiva. A ampla disponibilidade de formulações injetáveis em hospitais fortalece ainda mais esse segmento. Além disso, seu uso em traumas e cuidados perioperatórios continua a se expandir globalmente. O número crescente de tratamentos hospitalares reforça sua posição dominante.

Prevê-se que o segmento oral apresente a taxa de crescimento mais rápida de 2026 a 2033, impulsionado pela sua conveniência, facilidade de administração e adequação para tratamento ambulatorial ou de longo prazo. Os antifibrinolíticos orais são cada vez mais prescritos para condições como sangramento menstrual intenso e angioedema hereditário. A crescente preferência por cuidados domiciliares e a redução das visitas ao hospital estão a apoiar a adoção de formulações orais. A melhoria da adesão do paciente ao tratamento e a redução dos custos de administração são também fatores-chave de crescimento. Os avanços farmacêuticos em formulações de medicamentos orais estão a melhorar a biodisponibilidade e a eficácia. Além disso, o aumento da consciencialização entre pacientes e médicos está a impulsionar ainda mais o crescimento do segmento.

- Por usuários finais

Com base nos usuários finais, o mercado de antifibrinolíticos é segmentado em hospitais, atendimento domiciliar, centros especializados e outros. O segmento de hospitais dominou o mercado com a maior participação na receita em 2025, impulsionado pelo alto volume de cirurgias e tratamentos de emergência realizados nesses locais. Os hospitais servem como centros primários para a administração de antifibrinolíticos, particularmente em unidades de terapia intensiva, trauma e cirurgia. A presença de profissionais de saúde qualificados e infraestrutura avançada apoia o uso eficaz desses medicamentos. Além disso, os hospitais são importantes adotantes de programas de gerenciamento do sangue do paciente, o que impulsiona ainda mais a demanda. O número crescente de internações hospitalares em todo o mundo contribui para o crescimento sustentado. Ademais, o suporte de reembolso e os protocolos de tratamento padronizados reforçam a dominância do segmento.

O segmento de cuidados domiciliares deverá apresentar o crescimento mais rápido entre 2026 e 2033, impulsionado pela crescente tendência de descentralização da assistência médica e tratamento ambulatorial. Pacientes com doenças crônicas que necessitam de terapia antifibrinolítica estão optando cada vez mais por soluções de cuidados em casa. A conveniência e a relação custo-benefício dos cuidados domiciliares estão incentivando a sua adoção. Os avanços tecnológicos na administração de medicamentos e no suporte da telemedicina estão impulsionando ainda mais essa mudança. A crescente conscientização e a preferência dos pacientes por cuidados personalizados também contribuem para a expansão do segmento. Além disso, os sistemas de saúde que buscam reduzir a sobrecarga hospitalar estão promovendo os serviços de cuidados domiciliares.

- Por canal de distribuição

Com base no canal de distribuição, o mercado de antifibrinolíticos é segmentado em farmácias hospitalares, farmácias online e farmácias de varejo. O segmento de farmácias hospitalares dominou o mercado com a maior participação na receita em 2025, impulsionado pela alta demanda por antifibrinolíticos em ambientes hospitalares e cirúrgicos. As farmácias hospitalares garantem a disponibilidade de medicamentos essenciais para uso imediato em procedimentos críticos e atendimento de emergência. A aquisição direta e a distribuição controlada dentro dos hospitais aumentam a eficiência da cadeia de suprimentos. Além disso, a forte coordenação entre os profissionais de saúde e as farmácias hospitalares apoia a administração oportuna de medicamentos. O número crescente de procedimentos cirúrgicos impulsiona ainda mais a demanda por meio desse canal. Ademais, os acordos de compra institucional contribuem para sua posição dominante.

The online pharmacy segment is anticipated to witness the fastest growth rate from 2026 to 2033, fueled by the rapid digitalization of healthcare services and increasing consumer preference for convenient medication access. Online platforms offer ease of ordering, home delivery, and competitive pricing, attracting a growing patient base. The expansion of e-commerce infrastructure in healthcare is further supporting this trend. Increased internet penetration and smartphone usage are also driving adoption. Regulatory support for online pharmaceutical sales in several regions is enabling market growth. In addition, the shift toward outpatient care is boosting demand through online channels.

Antifibrinolytic Market Regional Analysis

- North America dominated the antifibrinolytic market with the largest revenue share of 41.3% in 2025, supported by advanced healthcare infrastructure, high surgical procedure volumes, and strong adoption of evidence-based blood management protocols

- Healthcare providers in the region highly value the clinical efficacy, cost-effectiveness, and rapid action offered by antifibrinolytic agents across surgical, trauma, and obstetric applications

- This widespread adoption is further supported by advanced healthcare infrastructure, strong reimbursement frameworks, and the presence of leading pharmaceutical companies, establishing antifibrinolytics as a standard component in modern treatment protocols across hospitals and specialty care settings

U.S. Antifibrinolytic Market Insight

The U.S. antifibrinolytic market captured the largest revenue share of 80% in 2025 within North America, fueled by the high volume of surgical procedures and the expanding adoption of patient blood management (PBM) programs. Healthcare providers are increasingly prioritizing the reduction of blood loss and transfusion dependency through effective pharmacological interventions. The growing preference for evidence-based treatment protocols, combined with strong demand for cost-effective therapies and improved clinical outcomes, further propels the antifibrinolytic market. Moreover, the increasing integration of antifibrinolytics into trauma care guidelines and surgical practices is significantly contributing to the market's expansion. The presence of leading pharmaceutical companies and continuous clinical research activities further strengthen market growth. In addition, favorable reimbursement policies and advanced hospital infrastructure support widespread adoption across healthcare facilities.

Europe Antifibrinolytic Market Insight

The Europe antifibrinolytic market is projected to expand at a substantial CAGR throughout the forecast period, primarily driven by stringent clinical guidelines and the escalating need for effective bleeding management in hospitals and surgical centers. The increase in aging population, coupled with the rising number of surgeries, is fostering the adoption of antifibrinolytic therapies. European healthcare providers are also drawn to the clinical efficiency and cost savings these drugs offer. The region is experiencing significant growth across orthopedic, cardiac, and obstetric applications, with antifibrinolytics being incorporated into both routine and complex medical procedures. Government support for improving surgical outcomes and reducing healthcare costs further accelerates market expansion. In addition, increasing awareness among healthcare professionals regarding advanced treatment protocols is boosting demand.

U.K. Antifibrinolytic Market Insight

The U.K. antifibrinolytic market is anticipated to grow at a noteworthy CAGR during the forecast period, driven by the increasing focus on improving surgical outcomes and reducing healthcare costs. In addition, concerns regarding blood shortages and transfusion-related risks are encouraging hospitals to adopt antifibrinolytic therapies. The UK’s emphasis on standardized treatment pathways, alongside its strong public healthcare system, is expected to continue to stimulate market growth. Rising investments in healthcare infrastructure and surgical advancements are also supporting adoption. Furthermore, increasing awareness of patient safety and efficiency in perioperative care is driving the use of antifibrinolytics. The growing number of elective and emergency surgeries further contributes to sustained market growth.

Germany Antifibrinolytic Market Insight

The Germany antifibrinolytic market is expected to expand at a considerable CAGR during the forecast period, fueled by increasing awareness of advanced bleeding management solutions and the demand for high-quality, evidence-based therapies. Germany’s well-developed healthcare infrastructure, combined with its emphasis on clinical research and innovation, promotes the adoption of antifibrinolytics, particularly in surgical and critical care settings. The integration of these therapies into hospital protocols is also becoming increasingly prevalent, with a strong preference for safe and effective treatment options aligning with regional healthcare standards. Increasing collaborations between research institutions and pharmaceutical companies are further enhancing product development. In addition, the rising geriatric population and surgical demand are contributing to market growth.

Asia-Pacific Antifibrinolytic Market Insight

The Asia-Pacific antifibrinolytic market is poised to grow at the fastest CAGR of 24% during the forecast period of 2026 to 2033, driven by increasing healthcare expenditure, rising surgical volumes, and improving access to medical treatments in countries such as China, Japan, and India. The region's growing focus on strengthening healthcare systems, supported by government initiatives promoting better clinical outcomes, is driving the adoption of antifibrinolytics. Furthermore, as APAC emerges as a key market for generic drug production, the affordability and accessibility of antifibrinolytic therapies are expanding to a wider patient population. Rapid urbanization and increasing awareness about advanced medical treatments are also contributing to growth. In addition, improvements in emergency care infrastructure are boosting demand for bleeding management solutions.

Japan Antifibrinolytic Market Insight

The Japan antifibrinolytic market is gaining momentum due to the country’s advanced healthcare system, aging population, and demand for high-quality medical care. The Japanese market places a significant emphasis on patient safety, and the adoption of antifibrinolytics is driven by the increasing number of surgical procedures and chronic disease cases. The integration of these drugs into clinical guidelines, along with their use in specialized treatments such as cardiac and orthopedic surgeries, is fueling growth. Moreover, Japan's aging demographic is likely to spur demand for effective bleeding management solutions in both hospital and outpatient settings. Continuous technological advancements in healthcare delivery are also supporting market expansion. In addition, strong regulatory frameworks ensure the availability of safe and effective therapies.

India Antifibrinolytic Market Insight

The India antifibrinolytic market accounted for the largest market revenue share in Asia Pacific in 2025, attributed to the country's expanding healthcare infrastructure, rising population, and increasing awareness of cost-effective treatment options. India stands as one of the fastest-growing markets for generic pharmaceuticals, and antifibrinolytics are becoming increasingly popular in hospitals and emergency care settings. The push towards improving maternal healthcare and trauma care services, alongside the availability of affordable drug options and strong domestic manufacturers, are key factors propelling the market in India. Government initiatives to enhance healthcare access and reduce mortality rates are further supporting adoption. In addition, the increasing number of private hospitals and surgical centers is contributing to sustained market growth.

Antifibrinolytic Market Share

The Antifibrinolytic industry is primarily led by well-established companies, including:

- Pfizer Inc. (U.S.)

- F. Hoffmann-La Roche Ltd (Switzerland)

- Sanofi (France)

- Takeda Pharmaceutical Company Limited (Japan)

- Teva Pharmaceutical Industries Ltd. (Israel)

- Sun Pharmaceutical Industries Ltd. (India)

- Zydus Lifesciences Limited (India)

- Hikma Pharmaceuticals PLC (U.K.)

- Amneal Pharmaceuticals, Inc. (U.S.)

- Cipla Limited (India)

- Dr. Reddy’s Laboratories Ltd. (India)

- Lupin Limited (India)

- Aurobindo Pharma Limited (India)

- Glenmark Pharmaceuticals Limited (India)

- Intas Pharmaceuticals Ltd. (India)

- Alkem Laboratories Ltd. (India)

- Abbott (U.S.)

- Baxter (U.S.)

- Fresenius Kabi AG (Germany)

What are the Recent Developments in Global Antifibrinolytic Market?

- In October 2025, the U.S. Food and Drug Administration (FDA) announced mandatory labeling updates for tranexamic acid injection, including the addition of a boxed warning to prevent incorrect spinal administration. The update was issued after identifying medication errors linked to improper administration routes. This regulatory action underscores the growing focus on drug safety and proper usage of antifibrinolytic therapies in clinical settings, ensuring safer adoption across hospitals and surgical environments

- In September 2025, researchers published a clinical study evaluating the combined use of tranexamic acid with anticoagulants in joint replacement surgeries, demonstrating effective reduction in postoperative complications such as deep vein thrombosis. The findings support the expanding clinical application of antifibrinolytics in orthopedic procedures and reinforce their role in improving surgical outcomes. This development highlights ongoing research efforts to optimize antifibrinolytic usage across complex treatment protocols

- In March 2025, Nexus Pharmaceuticals, LLC, announced the launch of its Tranexamic Acid injection, expanding its portfolio of life-saving hospital drugs. The product is designed to support bleeding management in surgical and emergency settings, ensuring availability of critical antifibrinolytic therapy. This development highlights the growing importance of ready-to-use antifibrinolytics in operating rooms and acute care environments, while also strengthening supply reliability across healthcare facilities

- In June 2024, Avenacy, announced the U.S. launch of its FDA-approved Tranexamic Acid Injection, USP, a therapeutic generic version used to prevent or reduce bleeding in patients, particularly during dental procedures in hemophilia cases. The launch emphasizes increasing availability of cost-effective antifibrinolytic therapies and supports broader adoption in hospitals. This development reflects the rising focus on generic drug penetration to improve accessibility and affordability in bleeding management treatments

- In November 2023, Bio-Technology researchers (ASH publication) reported the discovery of a novel antifibrinolytic candidate, BT-114143, demonstrating potent inhibition of fibrinolysis with potential for improved efficacy over existing therapies. The compound showed promising preclinical results and was being prepared for clinical trial evaluation. This development highlights ongoing innovation in next-generation antifibrinolytics aimed at enhancing treatment outcomes and expanding therapeutic options beyond traditional agents such as tranexamic acid

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.