Global Antisense Oligonucleotide For Genetic And Rare Disorders Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

529.26 Billion

USD

1,563.55 Billion

2024

2032

USD

529.26 Billion

USD

1,563.55 Billion

2024

2032

| 2025 –2032 | |

| USD 529.26 Billion | |

| USD 1,563.55 Billion | |

| % | |

|

Segmentação do mercado global de oligonucleotídeos antisense para doenças genéticas e raras, por tipo (oligonucleotídeos de fita simples, oligonucleotídeos de fita dupla, oligonucleotídeos quimicamente modificados, gapmers e outros), mecanismo de administração (nanopartículas lipídicas, conjugados, vetores virais, transportadores baseados em polímeros e outros), mecanismo de ação (degradação mediada por RNase H, bloqueio estérico, interferência de RNA, modulação de splicing e outros), aplicação (doenças neurológicas, doenças cardiovasculares, doenças metabólicas, oncologia e outras doenças genéticas raras) - Tendências do setor e previsão até 2032

Tamanho do mercado de oligonucleotídeos antisense para doenças genéticas e raras

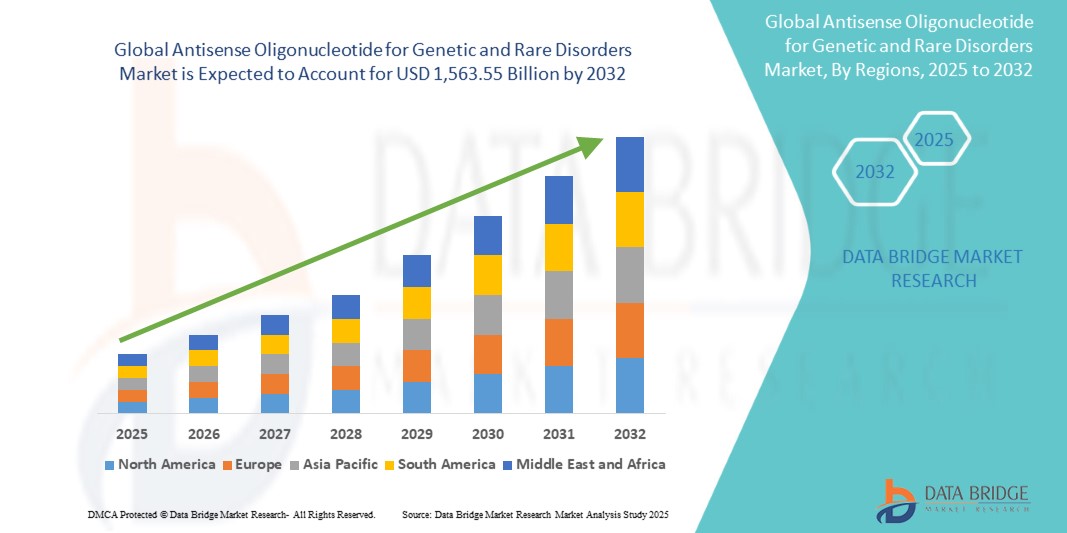

- O tamanho do mercado global de oligonucleotídeos antisense para doenças genéticas e raras foi avaliado em US$ 529,26 bilhões em 2024 e deve atingir US$ 1.563,55 bilhões até 2032 , com um CAGR de 14,50% durante o período previsto.

- O crescimento do mercado é amplamente impulsionado pela crescente adoção de terapias com oligonucleotídeos antisense (ASO) para doenças genéticas e raras, apoiada por avanços na medicina de precisão, terapias direcionadas e biologia molecular. A crescente conscientização sobre abordagens de tratamento personalizadas e a crescente prevalência de doenças genéticas raras estão impulsionando a demanda por soluções baseadas em ASO.

- Além disso, o aumento dos investimentos em pesquisa e desenvolvimento, aliado ao progresso tecnológico em sistemas de administração, modificações químicas e design de sequências, está possibilitando terapias ASO mais eficazes e seguras. Esses fatores estão acelerando a adoção de tratamentos com oligonucleotídeos antisense, impulsionando significativamente o crescimento geral do mercado.

Análise de Mercado de Oligonucleotídeos Antisense para Doenças Genéticas e Raras

- Os oligonucleotídeos antisense (ASOs), que oferecem terapia direcionada para doenças genéticas e raras, são componentes cada vez mais vitais da medicina de precisão moderna devido à sua capacidade de modular a expressão genética, tratar doenças antes intratáveis e integrar-se a planos de tratamento personalizados.

- A crescente procura por ASOs é alimentada principalmente pela crescente prevalência de doenças raras e genéticas, pelo aumento das atividades de pesquisa e desenvolvimento e pela crescente conscientização sobre terapias direcionadas a genes entre profissionais de saúde e pacientes.

- A América do Norte dominou o mercado de oligonucleotídeos antisense para doenças genéticas e raras com a maior participação na receita de 43,2% em 2024, caracterizada pela adoção precoce de terapêuticas avançadas, altos gastos com saúde e uma forte presença de importantes participantes do setor, com os EUA experimentando um crescimento substancial em tratamentos ASO impulsionados por inovações de empresas farmacêuticas estabelecidas e startups de biotecnologia.

- Espera-se que a região da Ásia-Pacífico seja a de crescimento mais rápido no mercado de oligonucleotídeos antisense para doenças genéticas e raras durante o período previsto, devido ao aumento da infraestrutura de saúde, ao aumento da renda disponível e aos crescentes investimentos em biotecnologia e pesquisa farmacêutica.

- O segmento de Distúrbios Neurológicos dominou o mercado de oligonucleotídeos antisense para doenças genéticas e raras, com a maior participação na receita, de 45% em 2024, impulsionado pela crescente prevalência de doenças como atrofia muscular espinhal, doença de Huntington e esclerose lateral amiotrófica. Essas doenças demonstraram forte resposta às terapias com ASO, impulsionando ainda mais a adoção em ambientes clínicos.

Escopo do Relatório e Segmentação do Mercado de Oligonucleotídeos Antisense para Doenças Genéticas e Raras

|

Atributos |

Oligonucleotídeo antisense para doenças genéticas e raras: principais insights de mercado |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado selecionados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, análises de preços, análises de participação de marca, pesquisas com consumidores, análises demográficas, análises da cadeia de suprimentos, análises da cadeia de valor, visão geral de matérias-primas/consumíveis, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e estrutura regulatória. |

Tendências de mercado de oligonucleotídeos antisense para doenças genéticas e raras

Precisão aprimorada e terapia personalizada por meio de IA e análises avançadas

- Uma tendência significativa e crescente no mercado global de oligonucleotídeos antisense (ASO) para doenças genéticas e raras é a integração cada vez maior da inteligência artificial (IA) e da análise avançada na descoberta, desenvolvimento e gestão de pacientes de medicamentos. Essa convergência está aumentando significativamente a precisão, a eficiência e a personalização das terapias ASO.

- Plataformas baseadas em IA estão sendo utilizadas para projetar oligonucleotídeos antisense mais eficazes, prevendo sequências-alvo ideais, melhorando a afinidade de ligação e reduzindo efeitos fora do alvo. Por exemplo, empresas como a Ionis Pharmaceuticals e a Sarepta Therapeutics utilizam algoritmos de IA para agilizar o desenvolvimento de terapias para doenças genéticas raras, como distrofia muscular de Duchenne e atrofia muscular espinhal.

- Análises avançadas e integração de IA permitem o monitoramento em tempo real das respostas dos pacientes, permitindo ajustes nos regimes de tratamento baseados em dados. Essa abordagem personalizada ajuda a maximizar os resultados terapêuticos, minimizando potenciais efeitos colaterais. Algumas plataformas podem identificar padrões na expressão gênica e sugerir intervenções de ASO personalizadas para cada paciente.

- A combinação de IA e big data também facilita a identificação mais rápida de potenciais candidatos para ensaios clínicos, otimiza estratégias de dosagem e prevê a eficácia a longo prazo, acelerando o processo geral de desenvolvimento de terapias para doenças raras.

- Essa tendência em direção a soluções de ASO inteligentes, baseadas em dados e centradas no paciente está remodelando as expectativas para o tratamento de doenças genéticas e raras. Como resultado, as empresas estão se concentrando cada vez mais em ferramentas de design habilitadas por IA, modelagem preditiva e integração de dados do mundo real para oferecer terapias mais seguras e eficazes.

- A demanda por terapias ASO aprimoradas por IA e análises avançadas está crescendo rapidamente em mercados desenvolvidos e emergentes, à medida que provedores de saúde e pacientes priorizam medicina de precisão , melhores resultados de tratamento e estratégias terapêuticas individualizadas.

Dinâmica de mercado de oligonucleotídeos antisense para doenças genéticas e raras

Motorista

Aumento da demanda impulsionado por avanços na terapia genética e na pesquisa de doenças raras

- O mercado de oligonucleotídeos antisense para doenças genéticas e raras da Ásia-Pacífico está testemunhando um forte crescimento, impulsionado pelo aumento da prevalência de doenças genéticas raras, pela crescente conscientização sobre medicina personalizada e pela adoção de terapias genéticas direcionadas. Pacientes e profissionais de saúde buscam soluções inovadoras para condições com opções limitadas de tratamento, impulsionando a demanda por terapias com oligonucleotídeos antisense (ASO).

- Em março de 2024, a Ionis Pharmaceuticals (EUA) anunciou a expansão de seu pipeline de ensaios clínicos para doenças genéticas raras, incorporando novos oligonucleotídeos antisense voltados para doenças neuromusculares e metabólicas. Espera-se que tais iniciativas estratégicas de empresas-chave acelerem significativamente o crescimento do mercado durante o período previsto.

- Os crescentes investimentos em pesquisa e desenvolvimento, aliados aos incentivos governamentais para programas de medicamentos órfãos, estão permitindo aprovações regulatórias mais rápidas e maior acessibilidade às terapias ASO. Isso está incentivando empresas farmacêuticas e de biotecnologia a aumentarem seu foco no desenvolvimento de terapias genéticas de próxima geração.

- Os avanços nos mecanismos de administração — como nanopartículas lipídicas, conjugados e transportadores à base de polímeros — estão aumentando a eficácia e a segurança das terapias de oligonucleotídeos antisense, apoiando ainda mais a adoção em indicações neurológicas, cardiovasculares, metabólicas e oncológicas.

- A ênfase crescente na medicina personalizada e em estratégias de tratamento específicas para cada paciente está impulsionando colaborações entre empresas de biotecnologia, instituições de pesquisa acadêmica e hospitais, promovendo inovação no design de oligonucleotídeos antisense, ensaios clínicos e monitoramento de pacientes.

Restrição/Desafio

Altos custos de desenvolvimento e complexidades regulatórias

- O desenvolvimento de terapias de oligonucleotídeos antisense requer investimentos substanciais em pesquisa, ensaios clínicos e processos de fabricação especializados, tornando o alto custo de desenvolvimento um desafio significativo para os novos e estabelecidos participantes do mercado.

- As complexidades regulatórias associadas às terapias para doenças raras — incluindo diferentes vias de aprovação entre regiões, requisitos de segurança rigorosos e longos prazos para validação clínica — podem atrasar o lançamento de produtos e afetar a penetração no mercado.

- Os desafios de entrega, como garantir o direcionamento específico do tecido e minimizar os efeitos fora do alvo, adicionam camadas adicionais de complexidade técnica e custo, exigindo estratégias de formulação avançadas e testes pré-clínicos extensivos.

- Para superar esses desafios, as empresas líderes estão investindo em tecnologias de plataforma, parcerias estratégicas e soluções de fabricação escaláveis para reduzir os prazos de desenvolvimento, otimizar custos e facilitar a conformidade regulatória.

- Iniciativas como o envolvimento precoce com as autoridades reguladoras e a adoção de modelos inovadores de ensaios clínicos estão ajudando a mitigar os riscos e a acelerar o acesso dos pacientes às novas terapias ASO.

Escopo de mercado de oligonucleotídeos antisense para doenças genéticas e raras

O mercado é segmentado com base no tipo, mecanismo de entrega, mecanismo de ação e aplicação

• Por tipo

Com base no tipo, o mercado de oligonucleotídeos antisense para doenças genéticas e raras é segmentado em oligonucleotídeos de fita simples, oligonucleotídeos de fita dupla, oligonucleotídeos quimicamente modificados, gapmers e outros. O segmento de oligonucleotídeos de fita simples dominou a maior fatia de mercado, com 42% de receita em 2024, impulsionado por sua eficácia comprovada no direcionamento de sequências específicas de mRNA para condições como distrofia muscular de Duchenne e atrofia muscular espinhal. Sua flexibilidade em design e facilidade de síntese sustentam uma forte adoção tanto em ensaios clínicos quanto em terapias aprovadas.

Prevê-se que o segmento de oligonucleotídeos quimicamente modificados apresente a maior taxa de crescimento, de 21%, entre 2025 e 2032, impulsionado por inovações que aumentam a estabilidade molecular, reduzem os efeitos não desejados e melhoram a eficácia terapêutica geral. Modificações químicas, como alterações na estrutura principal, no açúcar ou na base, prolongam a meia-vida in vivo dos oligonucleotídeos, permitindo uma atividade mais duradoura e um direcionamento mais eficaz de genes relacionados a doenças. Esses avanços estão ampliando o potencial para o tratamento de doenças genéticas complexas, incluindo doenças hereditárias raras e condições desafiadoras que antes eram difíceis de tratar com terapias tradicionais com ácido nucleico.

• Por Mecanismo de Entrega

Com base no mecanismo de entrega, o mercado de oligonucleotídeos antisense para doenças genéticas e raras é segmentado em Nanopartículas Lipídicas, Conjugados, Vetores Virais, Carreadores Poliméricos e Outros. O segmento de Nanopartículas Lipídicas (LNPs) deteve a maior participação de mercado, com 39% de receita em 2024, impulsionado por sua capacidade única de proteger os oligonucleotídeos da degradação enzimática durante a entrega sistêmica e facilitar a absorção celular eficiente. As LNPs são altamente favorecidas em aplicações clínicas e de pesquisa devido à sua biocompatibilidade, baixa imunogenicidade e processos de fabricação escaláveis, tornando-as ideais para implantação terapêutica em larga escala. Seu sucesso na entrega de mRNA e ASO validou ainda mais sua versatilidade e eficácia no tratamento de doenças genéticas complexas.

Espera-se que o segmento de conjugados, incluindo ASOs ligados a GalNAc, registre a taxa de crescimento mais rápida, de 22%, entre 2025 e 2032, visto que esses sistemas permitem a administração altamente direcionada a tecidos específicos, como o fígado, minimizando assim a exposição sistêmica e os potenciais efeitos colaterais. A administração baseada em conjugados aumenta a segurança, a potência e a especificidade terapêuticas, permitindo doses mais baixas e, ao mesmo tempo, alcançando uma modulação gênica eficaz. A crescente adoção de conjugados também é impulsionada pelos avanços nas tecnologias de ligação química, pelo aumento da atividade em ensaios clínicos e pela expansão do pipeline de terapias com ASOs voltadas para doenças raras e genéticas, que exigem administração precisa e controlada para uma eficácia ideal.

• Por Mecanismo de Ação

Com base no mecanismo de ação, o mercado de oligonucleotídeos antisense para doenças genéticas e raras é segmentado em Degradação Mediada por RNase H, Bloqueio Estérico, Interferência de RNA, Modulação por Splice e outros. O segmento de Degradação Mediada por RNase H foi responsável pela maior participação de mercado, 42% em 2024, impulsionado por sua eficácia comprovada na regulação negativa seletiva de mRNAs causadores de doenças em uma ampla gama de doenças genéticas. Esse mecanismo é amplamente adotado em aplicações clínicas e de pesquisa devido à sua versatilidade, resultados terapêuticos comprovados e aplicabilidade a múltiplos alvos de doenças.

O segmento de modulação de splicing deverá apresentar a taxa de crescimento mais rápida, de 23%, entre 2025 e 2032, impulsionado por sua capacidade única de corrigir eventos de splicing aberrantes em condições como distrofia muscular de Duchenne e atrofia muscular espinhal. Seu modo de ação altamente direcionado e personalizado permite a modulação precisa da expressão gênica, tornando-se uma abordagem cada vez mais preferida em medicina de precisão e terapias para doenças raras.

• Por aplicação

Com base na aplicação, o mercado de oligonucleotídeos antisense para doenças genéticas e raras é segmentado em doenças neurológicas, doenças cardiovasculares, doenças metabólicas, oncologia e outras doenças genéticas raras. O segmento de doenças neurológicas dominou o mercado, com a maior participação na receita, de 45% em 2024, impulsionado pela crescente prevalência de doenças como atrofia muscular espinhal, doença de Huntington e esclerose lateral amiotrófica. Essas doenças demonstraram forte resposta às terapias com ASO, impulsionando ainda mais a adoção em ambientes clínicos.

Espera-se que o segmento de outras doenças genéticas raras registre a taxa de crescimento mais rápida, de 24%, entre 2025 e 2032, impulsionado pelo aumento do investimento no desenvolvimento de medicamentos órfãos, incentivos regulatórios favoráveis e um foco crescente em abordagens de medicina de precisão. O crescimento do segmento reflete a crescente necessidade de terapias inovadoras que possam tratar condições genéticas anteriormente intratáveis, oferecendo esperança para opções de tratamento altamente direcionadas e eficazes .

Análise regional do mercado de oligonucleotídeos antisense para doenças genéticas e raras

- A América do Norte dominou o mercado de oligonucleotídeos antisense para doenças genéticas e raras, com a maior participação na receita de 43,2% em 2024

- Essa forte posição é caracterizada pela adoção precoce de terapias avançadas, altos gastos com saúde e pela presença de importantes players farmacêuticos e de biotecnologia. Os EUA foram responsáveis pela maior parte da receita regional, impulsionada por inovações de empresas farmacêuticas estabelecidas e startups de biotecnologia com foco em doenças genéticas raras.

- O aumento dos ensaios clínicos, a crescente conscientização sobre a medicina personalizada e as políticas de reembolso favoráveis estão impulsionando ainda mais a aceitação dos tratamentos ASO em toda a região

Visão do mercado de oligonucleotídeos antisense para doenças genéticas e raras nos EUA

O mercado americano de oligonucleotídeos antisense para doenças genéticas e raras conquistou uma fatia substancial da América do Norte em 2024, impulsionado pela rápida adoção de terapias com oligonucleotídeos antisense para doenças raras e genéticas. Avanços em tecnologias de administração, como nanopartículas lipídicas e conjugados, e o desenvolvimento de novas terapias para doenças neuromusculares, metabólicas e neurológicas estão impulsionando a expansão do mercado. O país se beneficia de uma robusta infraestrutura de P&D, fortes investimentos públicos e privados em biotecnologia e um crescente pipeline de tratamentos com ASO em ensaios clínicos.

Visão do mercado europeu de oligonucleotídeos antisense para doenças genéticas e raras

O mercado europeu de oligonucleotídeos antisense para doenças genéticas e raras apresenta crescimento constante, apoiado por uma infraestrutura de saúde bem estabelecida, iniciativas governamentais crescentes para doenças raras e investimentos substanciais em P&D em biotecnologia. A Alemanha liderou o mercado europeu com uma participação de receita de 34,2% em 2024, impulsionada por sua avançada infraestrutura de fabricação farmacêutica e fortes estruturas regulatórias que facilitam a produção em larga escala de intermediários de ASO. O Reino Unido deverá registrar o CAGR mais rápido, de 10,8%, impulsionado por programas de P&D apoiados pelo NHS, investimentos crescentes em moléculas sintéticas e biotecnológicas e pela crescente demanda por intermediários de alta qualidade para a produção farmacêutica nacional e voltada para a exportação.

Visão do mercado de oligonucleotídeos antisense da Alemanha para doenças genéticas e raras

O mercado alemão de oligonucleotídeos antisense para doenças genéticas e raras continua a manter uma posição de liderança na Europa, com uma participação substancial em 2024. Esse domínio é sustentado pela robusta infraestrutura de fabricação farmacêutica da Alemanha, que suporta a produção em larga escala de intermediários de oligonucleotídeos antisense (ASO) de alta qualidade e terapias prontas. O país está na vanguarda da adoção de tecnologias sintéticas e biotecnológicas avançadas, permitindo o desenvolvimento preciso, eficiente e escalável de tratamentos com ASO. O investimento contínuo em programas de pesquisa clínica, juntamente com colaborações estratégicas entre empresas líderes em biotecnologia, empresas farmacêuticas e instituições acadêmicas, está fomentando a inovação e acelerando a comercialização de novas terapias com oligonucleotídeos antisense. Além disso, o ambiente regulatório favorável da Alemanha facilita vias de aprovação e conformidade simplificadas, proporcionando um ecossistema favorável à produção de ASO tanto no mercado interno quanto no externo.

Visão geral do mercado de oligonucleotídeos antisense do Reino Unido para doenças genéticas e raras

Espera-se que o mercado de oligonucleotídeos antisense para doenças genéticas e raras no Reino Unido registre um CAGR notável durante o período previsto, refletindo fortes perspectivas de crescimento. Essa expansão é impulsionada por iniciativas de pesquisa e desenvolvimento apoiadas pelo NHS voltadas para doenças genéticas raras, bem como pelo aumento dos investimentos públicos e privados em biotecnologia e inovação farmacêutica. O país está testemunhando um rápido crescimento no pipeline de terapias com oligonucleotídeos antisense voltadas para doenças neuromusculares, metabólicas e neurológicas, o que está acelerando a adoção em hospitais, centros de pesquisa e instalações de tratamento especializadas. Além disso, a ênfase do Reino Unido em fomentar a colaboração entre startups de biotecnologia, instituições acadêmicas e grandes empresas farmacêuticas está impulsionando avanços tecnológicos, permitindo o desenvolvimento de terapias ASO mais eficazes, direcionadas e comercialmente viáveis para o mercado europeu.

Visão do mercado de oligonucleotídeos antisense da Ásia-Pacífico para doenças genéticas e raras

Espera-se que o mercado de oligonucleotídeos antisense para doenças genéticas e raras da Ásia-Pacífico seja a região com crescimento mais rápido no mercado de oligonucleotídeos antisense para doenças genéticas e raras durante o período previsto. O crescimento é sustentado pelo aumento da infraestrutura de saúde, pelo aumento da renda disponível e por investimentos significativos em biotecnologia e pesquisa farmacêutica. Países como China, Japão e Índia estão testemunhando uma adoção acelerada de terapias ASO, impulsionada pela expansão de programas de ensaios clínicos, incentivos governamentais para pesquisa de doenças raras e melhorias na capacidade de fabricação. A China detinha a maior participação de mercado na região em 2024, apoiada pela forte produção farmacêutica nacional, pela crescente conscientização sobre terapias genéticas e pela crescente acessibilidade a tratamentos avançados de ASO.

Visão do mercado de oligonucleotídeos antisense do Japão para doenças genéticas e raras:

O mercado japonês de oligonucleotídeos antisense para doenças genéticas e raras vem ganhando impulso de forma constante, impulsionado pelos rápidos avanços do país em biotecnologia e pelos substanciais gastos com saúde. Iniciativas governamentais de apoio à pesquisa e inovação em doenças raras estão impulsionando ainda mais o desenvolvimento e a adoção de terapias com oligonucleotídeos antisense (ASO). A crescente prevalência de doenças genéticas, aliada ao envelhecimento da população japonesa, está intensificando a demanda por tratamentos ASO direcionados e personalizados, tanto em ambientes clínicos quanto de pesquisa. Além disso, a rede consolidada de hospitais, institutos de pesquisa e empresas de biotecnologia do Japão está facilitando ensaios clínicos eficientes, o desenvolvimento terapêutico avançado e a integração de terapias ASO no atendimento de rotina aos pacientes, posicionando o mercado para um crescimento sustentado nos próximos anos.

Visão do mercado de oligonucleotídeos antisense da China para doenças genéticas e raras:

O mercado chinês de oligonucleotídeos antisense para doenças genéticas e raras conquistou a maior fatia na região Ásia-Pacífico em 2024, impulsionado por uma população de classe média em rápida expansão, crescentes investimentos em pesquisa farmacêutica e biotecnológica e forte apoio governamental para terapias para doenças raras. O crescente setor de biotecnologia do país, apoiado por capacidades de fabricação nacionais, está permitindo maior acessibilidade e distribuição mais rápida de tratamentos com oligonucleotídeos antisense em hospitais, instituições de pesquisa e centros de atendimento especializado. Além disso, a integração de tecnologias avançadas de fabricação e colaborações estratégicas entre empresas farmacêuticas locais e internacionais está aprimorando a produção, a qualidade e a acessibilidade das terapias ASO, impulsionando a liderança da China no mercado regional e apoiando seu papel como um polo fundamental para terapias inovadoras para doenças raras.

Participação de mercado de oligonucleotídeos antisense para doenças genéticas e raras

A indústria de oligonucleotídeos antisense para doenças genéticas e raras é liderada principalmente por empresas bem estabelecidas, incluindo:

- Ionis Pharmaceuticals (EUA)

- Sarepta Therapeutics (EUA)

- Wave Life Sciences (EUA)

- Biogen Inc. (EUA)

- Stoke Therapeutics (EUA)

- Regulus Therapeutics (EUA)

- F. Hoffmann-La Roche Ltd (Suíça)

- GSK PLC (Reino Unido)

- Alnylam Pharmaceuticals (EUA)

- ProQR Therapeutics (Holanda)

- Laboratório Cold Spring Harbor (EUA)

- Avidity Biosciences (EUA)

- Arbutus Biopharma (Canadá)

- SKIP Therapeutics (EUA)

- Vico Therapeutics (Holanda)

- EveryONE Medicines (EUA)

- Secarna Pharmaceuticals (Alemanha)

- SpliSense (Israel)

- Arcturus Therapeutics (EUA)

Últimos desenvolvimentos no mercado global de oligonucleotídeos antisense para doenças genéticas e raras

- Em fevereiro de 2021, a Sarepta Therapeutics recebeu a aprovação da FDA para o Amondys 45 (casimersen), um oligonucleotídeo antisense desenvolvido para tratar a distrofia muscular de Duchenne (DMD) em pacientes com uma mutação específica passível de salto do exon 45. Isso representou um avanço significativo na medicina de precisão para doenças genéticas raras.

- Em dezembro de 2023, a Ionis Pharmaceuticals e a AstraZeneca anunciaram a aprovação pela FDA do Eplontersen (Wainua), uma terapia oligonucleotídica antisense para amiloidose hereditária mediada por transtirretina. Essa aprovação destacou o papel crescente dos ASOs no tratamento de doenças genéticas complexas.

- Em dezembro de 2024, o Olezarsen (Tryngolza), um oligonucleotídeo antisense direcionado à apolipoproteína C-III, foi aprovado pela FDA para o tratamento da síndrome de quilomicronemia familiar. Este medicamento pioneiro destacou a expansão das aplicações terapêuticas dos ASOs.

- Em junho de 2025, a EveryONE Medicines, uma startup de biotecnologia sediada em Boston, anunciou sua iniciativa para desenvolver terapias personalizadas com oligonucleotídeos antisense para doenças genéticas ultra-raras. Essa abordagem visa acelerar o desenvolvimento de medicamentos e fornecer tratamentos personalizados para pacientes individuais.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.