Global Artificial Blood Substitutes Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

9.66 Million

USD

42.69 Million

2024

2032

USD

9.66 Million

USD

42.69 Million

2024

2032

| 2025 –2032 | |

| USD 9.66 Million | |

| USD 42.69 Million | |

| % | |

|

Segmentação do mercado global de substitutos artificiais do sangue, por tipo de produto (perflurocarbono (PFCs) e transportadores de oxigênio baseados em hemoglobina (HBOCs)), fonte (sangue humano, sangue animal, HB recombinante baseado em microrganismos, polímeros sintéticos e células-tronco), aplicação (doenças cardiovasculares, neoplasias malignas, lesões, condições neonatais, transplante de órgãos e condições maternas), usuário final (hospitais e clínicas, bancos de sangue e outros) - tendências do setor e previsão até 2032

Tamanho do mercado de substitutos artificiais do sangue

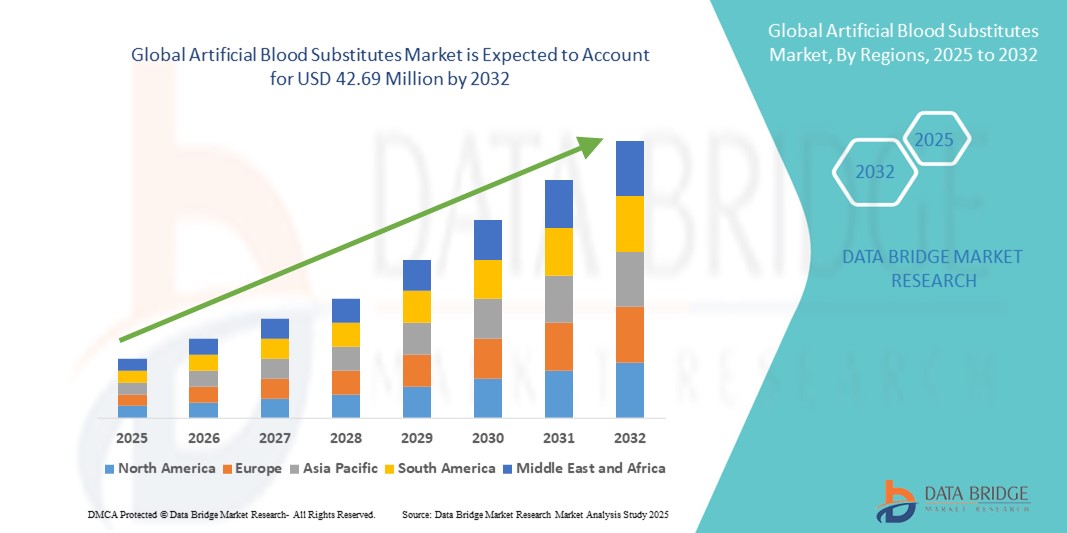

- O tamanho do mercado global de substitutos artificiais de sangue foi avaliado em US$ 9,66 milhões em 2024 e deve atingir US$ 42,69 milhões até 2032 , com um CAGR de 20,40% durante o período previsto.

- O crescimento do mercado é impulsionado principalmente pela crescente demanda por substitutos artificiais do sangue, devido à crescente prevalência de doenças relacionadas ao sangue, procedimentos cirúrgicos, casos de trauma e anemia crônica em todo o mundo. Avanços em biotecnologia e pesquisas em andamento para desenvolver alternativas sanguíneas mais seguras e eficazes estão impulsionando ainda mais a expansão do mercado.

- Além disso, o foco crescente na redução da dependência de sangue de doadores, no enfrentamento da escassez e na garantia de hemoderivados prontamente disponíveis em situações de emergência e cirurgias está impulsionando a adoção de substitutos artificiais do sangue. Aprovações regulatórias favoráveis, ensaios clínicos e investimentos em transportadores de oxigênio de última geração à base de hemoglobina e substitutos de plaquetas estão acelerando o crescimento do setor.

Análise de mercado de substitutos artificiais do sangue

- Substitutos artificiais de sangue, projetados para imitar a função de transporte de oxigênio do sangue humano, são cada vez mais essenciais na assistência médica moderna, especialmente para tratamento de traumas, cirurgias e tratamento de anemia crônica, devido à sua capacidade de superar a escassez de suprimento de sangue, reduzir riscos de infecção e fornecer maior vida útil em comparação ao sangue de doadores.

- A crescente demanda por substitutos artificiais de sangue é impulsionada principalmente pela crescente escassez global de sangue, aumento de procedimentos cirúrgicos, prevalência crescente de anemia crônica e condições hemorrágicas e avanços tecnológicos em transportadores de oxigênio baseados em hemoglobina (HBOCs) e soluções baseadas em perfluorocarbono.

- A América do Norte dominou o mercado de substitutos artificiais de sangue, com a maior participação na receita, de 38,65% em 2024, apoiada por infraestrutura avançada de saúde, altas taxas de adoção de novas terapias, estruturas regulatórias favoráveis e forte presença de empresas farmacêuticas e de biotecnologia líderes. Os EUA estão testemunhando um crescimento substancial devido ao aumento de casos de trauma, à crescente demanda por soluções de atendimento de emergência e aos avanços em terapias de oxigênio de última geração.

- Espera-se que a Ásia-Pacífico seja a região de crescimento mais rápido no mercado de substitutos artificiais de sangue durante o período previsto, impulsionada pela rápida urbanização, aumento da renda disponível, expansão do acesso à saúde e iniciativas governamentais que promovem a segurança do sangue e a intervenção precoce em cuidados intensivos.

- O segmento de transportadores de oxigênio baseados em hemoglobina (HBOCs) dominou o mercado de substitutos artificiais do sangue com uma participação de 61% em 2024, atribuível às suas aplicações clínicas bem estabelecidas, eficiência superior de transporte de oxigênio e integração perfeita com protocolos de transfusão existentes

Escopo do relatório e segmentação do mercado de substitutos artificiais do sangue

|

Atributos |

Principais insights de mercado sobre substitutos artificiais do sangue |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado selecionados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, análises de preços, análises de participação de marca, pesquisas com consumidores, análises demográficas, análises da cadeia de suprimentos, análises da cadeia de valor, visão geral de matérias-primas/consumíveis, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e estrutura regulatória. |

Tendências do mercado de substitutos artificiais do sangue

Adoção crescente de substitutos artificiais de sangue em cuidados intensivos e cirurgia

- Uma tendência significativa e crescente no mercado global de substitutos artificiais do sangue é a crescente adoção desses produtos em atendimentos de emergência, tratamento de traumas e procedimentos cirúrgicos. Hospitais e clínicas estão recorrendo a substitutos como Carreadores de Oxigênio à Base de Hemoglobina (HBOCs) e Perfluorcarbonos (PFCs) para lidar com a escassez de sangue e melhorar os resultados dos pacientes durante intervenções críticas.

- Por exemplo, nos principais hospitais da Ásia-Pacífico e dos EUA, substitutos artificiais do sangue estão sendo integrados em unidades de trauma e salas cirúrgicas para garantir o fornecimento imediato de oxigênio quando o sangue do doador não estiver disponível, minimizando atrasos e reduzindo os riscos de infecções transmitidas por transfusão.

- O uso de substitutos artificiais do sangue também auxilia em cirurgias eletivas e de alto risco, nas quais se prevê perda de sangue. Produtos como OxyVita e Hemoglobin Oxygen Therapeutics fornecem recursos de transporte de oxigênio que mantêm a perfusão dos tecidos, reduzem complicações e melhoram o tempo de recuperação.

- A expansão da adoção hospitalar e clínica é complementada por crescentes investimentos em pesquisa e desenvolvimento de hemoderivados sintéticos e recombinantes. Essas inovações visam aumentar a segurança, prolongar a vida útil e melhorar a eficiência do fornecimento de oxigênio, tornando os substitutos mais confiáveis e amplamente aplicáveis.

- Essa tendência de ampla integração clínica de substitutos artificiais do sangue está remodelando fundamentalmente as práticas de transfusão, especialmente em regiões que enfrentam escassez crônica de sangue. Como resultado, os fabricantes estão colaborando cada vez mais com hospitais, institutos de pesquisa e programas governamentais de saúde para expandir a disponibilidade e agilizar as aprovações regulatórias.

- A demanda por substitutos artificiais de sangue está aumentando rapidamente nos mercados desenvolvidos e emergentes, impulsionada pela necessidade de alternativas mais seguras, acessíveis e eficientes ao sangue de doadores em aplicações de cuidados intensivos, cirúrgicas e neonatais.

Dinâmica do mercado de substitutos artificiais do sangue

Motorista

Necessidade crescente devido à escassez de sangue e expansão das aplicações clínicas

- A crescente prevalência de escassez de sangue em todo o mundo, juntamente com a crescente demanda por alternativas seguras e eficazes em cuidados intensivos, cirurgias e medicina de emergência, é um fator significativo para a adoção crescente de substitutos artificiais do sangue.

- Por exemplo, hospitais e centros de trauma na Ásia-Pacífico e na América do Norte estão integrando cada vez mais transportadores de oxigênio à base de hemoglobina (HBOCs) e perfluorcarbonos (PFCs) em protocolos de transfusão para lidar com a escassez de sangue de doadores, particularmente em regiões com doações voluntárias limitadas. Espera-se que tais estratégias, por parte de importantes provedores de saúde, impulsionem o crescimento do mercado de substitutos artificiais do sangue no período previsto.

- À medida que as unidades de saúde se tornam mais conscientes dos riscos associados ao sangue doado — como infecções transmitidas por transfusão, problemas de compatibilidade e curto prazo de validade — os substitutos artificiais do sangue oferecem alternativas seguras e prontamente disponíveis que transportam oxigênio e reduzem a dependência de suprimentos doados.

- Além disso, o uso crescente desses substitutos em cuidados neonatais, transplantes de órgãos, tratamento de traumas e cirurgias eletivas está aumentando sua relevância clínica, levando hospitais e bancos de sangue a incorporá-los em protocolos de rotina.

- A facilidade de armazenamento, a maior vida útil e o risco reduzido de reações imunológicas em comparação com os produtos sanguíneos de doadores são fatores-chave que impulsionam a adoção de Substitutos Artificiais de Sangue em hospitais, clínicas e instituições de pesquisa em todo o mundo.

Restrição/Desafio

Preocupações com a aprovação regulatória e altos custos

- Os obstáculos regulatórios em torno da segurança, eficácia e aprovação clínica de Substitutos Artificiais de Sangue representam um desafio significativo para uma penetração mais ampla no mercado. Cada produto requer ensaios clínicos rigorosos, escrutínio regulatório e conformidade com diretrizes rigorosas antes da adoção generalizada.

- Por exemplo, os prazos de aprovação para transportadores de oxigênio baseados em hemoglobina (HBOCs) em vários países atrasaram a entrada no mercado, fazendo com que alguns provedores de saúde hesitassem em adotar essas soluções imediatamente.

- Abordar essas preocupações regulatórias por meio de evidências clínicas sólidas, dados de segurança transparentes e alinhamento com as autoridades de saúde nacionais e internacionais é crucial para construir confiança institucional.

- Além disso, o custo inicial relativamente alto dos Substitutos Artificiais de Sangue, em comparação com os hemoderivados convencionais, pode representar uma barreira à adoção, especialmente para hospitais, clínicas ou bancos de sangue menores em regiões em desenvolvimento. Embora a P&D contínua e a produção em escala estejam reduzindo gradualmente os custos, produtos com preços mais altos para aplicações especializadas, como cuidados neonatais ou transplante de órgãos, continuam sendo um desafio.

- Superar esses desafios por meio de aprovações regulatórias mais rápidas, maior eficiência de fabricação e otimização de custos será vital para o crescimento sustentado e uma adoção mais ampla do mercado de substitutos sanguíneos artificiais.

Escopo de mercado de substitutos artificiais do sangue

O mercado é segmentado com base no tipo de produto, origem, aplicação e usuário final.

- Por tipo de produto

Com base no tipo de produto, o mercado de substitutos artificiais do sangue é segmentado em Perfluorcarbonos (PFCs) e Carreadores de Oxigênio à Base de Hemoglobina (HBOCs). O segmento de Carreadores de Oxigênio à Base de Hemoglobina (HBOCs) dominou o mercado com uma participação de 61% em 2024, atribuível às suas aplicações clínicas bem estabelecidas, eficiência superior no transporte de oxigênio e integração perfeita com os protocolos de transfusão existentes. Os HBOCs são amplamente utilizados em medicina de emergência, intervenções cirúrgicas complexas e para pacientes com anemia crônica, pois garantem o fornecimento rápido e confiável de oxigênio, mantendo uma vida útil mais longa em comparação com os hemoderivados convencionais. Esses substitutos também são valorizados por sua versatilidade em ambientes de cuidados intensivos, tornando-os a escolha preferida entre os profissionais de saúde.

O segmento de perfluorcarbonos (PFCs) deverá testemunhar o CAGR mais rápido de 8,5% de 2025 a 2032, impulsionado por avanços tecnológicos em transportadores de oxigênio sintéticos, aumento de investimentos em pesquisa e desenvolvimento e expansão da adoção em cuidados de trauma, unidades de terapia intensiva e outros cenários médicos onde o transporte eficiente de oxigênio é essencial para a sobrevivência e recuperação do paciente.

- Por fonte

Com base na origem, o mercado de substitutos artificiais do sangue é segmentado em Sangue Humano, Sangue Animal, Hemoglobina Recombinante Baseada em Microrganismos, Polímeros Sintéticos e Células-Tronco. Os substitutos derivados do sangue humano detiveram a maior participação na receita, 47% em 2024, em grande parte devido à sua alta capacidade de transporte de oxigênio, perfil de segurança clínica estabelecido e ampla aceitação nas práticas tradicionais de transfusão. Esses substitutos são amplamente utilizados em medicina de emergência, cirurgias e tratamento de anemia crônica, oferecendo fornecimento de oxigênio confiável e previsível.

Enquanto isso, espera-se que as fontes de hemoglobina recombinante e polímeros sintéticos à base de microrganismos apresentem o crescimento mais rápido durante o período previsto, impulsionadas por inovações em bioengenharia e biologia sintética. Esses avanços permitem a produção escalável e econômica de substitutos sanguíneos artificiais, minimizando os riscos imunogênicos, tornando-os cada vez mais atraentes para adoção clínica mais ampla. Os substitutos derivados de células-tronco também estão ganhando força devido ao seu potencial regenerativo, compatibilidade com a medicina personalizada e perspectivas para aplicações terapêuticas de longo prazo.

- Por aplicação

Com base na aplicação, o mercado de substitutos artificiais do sangue é segmentado em doenças cardiovasculares, neoplasias malignas, lesões, condições neonatais, transplantes de órgãos e condições maternas. O segmento de doenças cardiovasculares dominou o mercado, com uma participação de mercado de 36% em 2024, impulsionado pela crescente prevalência de insuficiência cardíaca, distúrbios isquêmicos e procedimentos cirúrgicos complexos que exigem fornecimento eficaz de oxigênio. Esses substitutos são cruciais para manter a oxigenação dos tecidos durante cirurgias cardiovasculares e gerenciamento de cuidados intensivos.

Projeta-se que os segmentos de transplante de órgãos e condições neonatais apresentarão as taxas de crescimento anual compostas (CAGRs) mais rápidas, de 10,2% e 9,8%, respectivamente, entre 2025 e 2032, impulsionados pelos avanços tecnológicos na oxigenoterapia, pela crescente conscientização sobre alternativas transfusionais e pela crescente complexidade das intervenções cirúrgicas que exigem carreadores de oxigênio temporários ou suplementares. Além disso, a adoção de substitutos artificiais do sangue nos cuidados neonatais garante um manejo mais seguro de bebês prematuros e gravemente enfermos, enquanto nos transplantes de órgãos, eles melhoram os resultados dos pacientes ao manter a oxigenação em procedimentos de alto risco.

- Por usuário final

Com base no usuário final, o mercado de substitutos artificiais do sangue é segmentado em hospitais e clínicas, bancos de sangue e outros. Hospitais e clínicas dominaram o mercado com uma participação de 65% em 2024, refletindo a demanda consistentemente alta por substitutos artificiais do sangue em procedimentos cirúrgicos, tratamento de traumas e anemia crônica. Essas instalações dependem de substitutos artificiais do sangue para manter a oxigenação dos pacientes durante intervenções complexas e para garantir um fornecimento confiável para casos de emergência.

Espera-se que o segmento de Bancos de Sangue apresente o CAGR mais rápido, de 9,5%, entre 2025 e 2032, impulsionado pela crescente integração de substitutos artificiais do sangue em programas de preparação para emergências, seu uso como alternativas para tipos sanguíneos raros e a expansão da adoção em redes nacionais e regionais de fornecimento de sangue. Além disso, os bancos de sangue estão utilizando esses substitutos para reduzir a dependência de doações convencionais e melhorar a prontidão para situações de alta demanda. O segmento "Outros", que inclui instituições de pesquisa, unidades de saúde especializadas e centros de ensaios clínicos, também desempenha um papel cada vez mais importante, promovendo a inovação, apoiando o desenvolvimento de produtos e fomentando a adoção de substitutos artificiais do sangue em aplicações experimentais e de nicho.

Análise regional do mercado de substitutos artificiais do sangue

- A América do Norte dominou o mercado de substitutos artificiais de sangue com a maior participação na receita de 38,65% em 2024, apoiada por sua infraestrutura avançada de saúde, altas taxas de adoção de novas terapias e estruturas regulatórias favoráveis.

- A forte presença de empresas farmacêuticas e de biotecnologia líderes

- Além disso, a crescente conscientização sobre os riscos associados à escassez de sangue de doadores e a adoção de substitutos artificiais de sangue em cuidados intensivos, procedimentos cirúrgicos e transplantes de órgãos estão contribuindo para o domínio do mercado na região.

Mercado de Substitutos Artificiais de Sangue dos EUA

Espera-se que o mercado de substitutos artificiais do sangue nos EUA apresente crescimento constante durante o período previsto, apoiado por infraestrutura avançada de saúde, alta prevalência de traumas e procedimentos cirúrgicos e forte foco na segurança transfusional. Hospitais e centros de atendimento de emergência nos EUA estão adotando cada vez mais substitutos artificiais do sangue para aplicações críticas, como cirurgias cardiovasculares, tratamentos oncológicos e tratamento de traumas. Além disso, pesquisas clínicas em andamento, iniciativas governamentais que promovem a segurança do sangue e políticas favoráveis de reembolso de seguros estão impulsionando a ampla aceitação e adoção desses substitutos, reforçando os EUA como um mercado-chave na América do Norte.

Visão geral do mercado de substitutos artificiais do sangue na Europa

O mercado europeu de substitutos artificiais do sangue deverá expandir-se de forma constante ao longo do período previsto, impulsionado por sistemas de saúde bem estabelecidos, padrões regulatórios rigorosos para segurança transfusional e crescente investimento em soluções terapêuticas avançadas. Países como Alemanha, França e Reino Unido estão testemunhando uma maior adoção de substitutos artificiais do sangue em ambientes hospitalares, particularmente para emergências cardiovasculares, cuidados oncológicos e intervenções neonatais. Iniciativas de pesquisa crescentes, campanhas de conscientização pública sobre segurança do sangue e políticas de reembolso favoráveis estão impulsionando ainda mais o crescimento do mercado na região.

Visão geral do mercado de substitutos artificiais do sangue no Reino Unido

Espera-se que o mercado de substitutos sanguíneos artificiais do Reino Unido cresça a uma CAGR notável durante o período previsto, impulsionado pelo foco crescente na segurança do paciente, na preparação hospitalar e na gestão de emergências. A crescente adoção de transportadores de oxigênio à base de hemoglobina (HBOCs) e substitutos sanguíneos à base de perfluorocarbono em procedimentos cirúrgicos e no atendimento a traumas está acelerando o crescimento do mercado. Além disso, a infraestrutura avançada de saúde do Reino Unido e a forte ênfase em inovação clínica estão contribuindo para a adoção de substitutos sanguíneos artificiais em hospitais públicos e privados.

Visão geral do mercado de substitutos artificiais do sangue na Alemanha

Prevê-se que o mercado alemão de substitutos sanguíneos artificiais se expanda significativamente, impulsionado por um sistema de saúde bem desenvolvido, alta adoção de tecnologias médicas avançadas e robustos investimentos em P&D em terapias de oxigênio de última geração. A crescente demanda por substitutos sanguíneos em terapias intensivas, cirurgias e transplantes de órgãos, juntamente com iniciativas governamentais que promovem a segurança do sangue, são fatores-chave que impulsionam o crescimento do mercado. Além disso, o forte ecossistema farmacêutico e biotecnológico da Alemanha permite a adoção antecipada de terapias inovadoras, reforçando a posição de mercado da região.

Visão geral do mercado de substitutos sanguíneos artificiais na Ásia-Pacífico

Espera-se que o mercado de substitutos sanguíneos artificiais da Ásia-Pacífico apresente o CAGR mais rápido durante o período previsto, impulsionado pela rápida urbanização, aumento da renda disponível, expansão do acesso à saúde e aumento das iniciativas governamentais para promover a segurança do sangue e a intervenção precoce em cuidados intensivos. Países como China, Índia e Japão estão emergindo como mercados-chave devido aos crescentes investimentos em infraestrutura hospitalar, ao aumento de casos de trauma e cirurgias e ao foco crescente na melhoria dos resultados dos cuidados de emergência. A região também se beneficia do aumento da capacidade de produção nacional de substitutos sanguíneos artificiais, melhorando a acessibilidade e o preço em hospitais, clínicas e bancos de sangue.

Visão geral do mercado de substitutos artificiais do sangue no Japão

O mercado japonês de substitutos artificiais do sangue está ganhando força devido à infraestrutura de saúde altamente avançada do país, ao aumento da população geriátrica e à crescente demanda por soluções eficientes de atendimento emergencial. Os substitutos artificiais do sangue estão sendo cada vez mais integrados ao atendimento de traumas, procedimentos cirúrgicos e intervenções neonatais. O foco do governo na segurança do sangue e na preparação hospitalar, aliado aos avanços tecnológicos em oxigenoterapia de última geração, está impulsionando o crescimento do mercado.

Visão geral do mercado de substitutos artificiais do sangue na China

O mercado chinês de substitutos artificiais do sangue foi responsável pela maior fatia da receita de mercado na região Ásia-Pacífico em 2024, impulsionado pela rápida expansão da infraestrutura de saúde do país, pelo aumento do número de pacientes e pela alta prevalência de casos de trauma e cirurgia. Iniciativas governamentais para aprimorar a segurança do sangue, o aumento dos investimentos em hospitais e o foco crescente na intervenção precoce e no gerenciamento de cuidados intensivos estão impulsionando a adoção de substitutos artificiais do sangue. Além disso, os fabricantes nacionais estão expandindo a capacidade de produção, tornando essas terapias mais acessíveis e econômicas em hospitais e clínicas urbanas e semiurbanas.

Participação no mercado de substitutos artificiais do sangue

A indústria de substitutos artificiais do sangue é liderada principalmente por empresas bem estabelecidas, incluindo:

- Aurum Biosciences (Reino Unido)

- HEMARINA (França)

- Hemoglobin Oxygen Therapeutics LLC (EUA)

- KaloCyte, Inc. (EUA)

- SpheriTech Ltd. (Reino Unido)

- Centrum Medyczne VisusMed (Polônia)

- OPKO Health, Inc. (EUA)

- NuvOx Therapeutics (EUA)

- Prolong Pharmaceuticals, LLC (EUA)

- GC Corp. (Coreia do Sul)

- NanoBlood LLC (EUA)

- Scarlet Therapeutics Limited (EUA)

- Vivosang (EUA)

Últimos desenvolvimentos no mercado global de substitutos artificiais do sangue

- Em junho de 2025, pesquisadores japoneses anunciaram o desenvolvimento de um produto universal de sangue artificial que pode ser armazenado por vários anos, abordando os principais desafios no fornecimento e armazenamento de sangue. Este sangue artificial livre de vírus visa aprimorar o atendimento médico de emergência e remoto, fornecendo um substituto sanguíneo confiável e amplamente aplicável.

- Em fevereiro de 2025, pesquisadores da Universidade Estadual da Carolina do Norte e da Universidade da Carolina do Norte em Chapel Hill desenvolveram plaquetas sanguíneas sintéticas feitas de nanopartículas de hidrogel. Essas plaquetas artificiais podem ser liofilizadas e reidratadas, facilitando seu armazenamento e transporte, podendo ser utilizadas em conjunto com as plaquetas naturais em emergências, hospitais rurais ou campos de batalha.

- Em junho de 2025, a Universidade Brandeis uniu-se a um esforço pioneiro para desenvolver sangue artificial, com o objetivo de transformar o futuro da medicina de emergência, cirurgia e atendimento a traumas. Essa colaboração reflete o crescente interesse e investimento na pesquisa de sangue artificial.

- Em fevereiro de 2023, a Case Western Reserve University desempenhou um papel fundamental em um projeto financiado pelo governo federal no valor de US$ 46,4 milhões para desenvolver um substituto do sangue liofilizado. O objetivo do projeto é criar um produto com potencial para salvar milhares de vidas em situações de trauma.

- Em novembro de 2021, pesquisadores do Stanford Blood Center discutiram os desafios e os progressos no desenvolvimento de substitutos artificiais do sangue. Eles destacaram o potencial do sangue sintético para lidar com a escassez de sangue e melhorar o atendimento aos pacientes.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.