Global Artificial Intelligence In Medical Imaging Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

753.90 Billion

USD

8,466.35 Billion

2022

2030

USD

753.90 Billion

USD

8,466.35 Billion

2022

2030

| 2023 –2030 | |

| USD 753.90 Billion | |

| USD 8,466.35 Billion | |

| % | |

|

Mercado global de Inteligência Artificial em Imagens Médicas, por Tecnologia (Aprendizado Profundo, Visão Computacional, PNL, Outras), Oferta (Hardware, Software, Serviços), Tipo de Implantação (Local, Nuvem), Aplicação (Raio-X, TC, RM, Ultrassom, Imagem Molecular ), Aplicações Clínicas (Mama, Pulmão, Neurologia, Cardiovascular, Fígado, Próstata, Cólon, Musculoesquelético, Outras), Usuário Final (Hospitais, Clínicas, Laboratórios de Pesquisa, Outros) – Tendências e Previsões do Setor até 2030.

Análise e tamanho do mercado de inteligência artificial em imagens médicas

O aumento da incidência de diversas doenças tem impulsionado o número de procedimentos diagnósticos realizados, elevando a demanda do mercado. Aprimorar a capacidade de diagnóstico, os processos e o tratamento dos pacientes é essencial para o crescimento do mercado. Cientistas têm utilizado inteligência artificial para acessar propriedades radiográficas e identificar automaticamente padrões complexos em dados de imagem. Esses fatores estão impulsionando o crescimento do mercado.

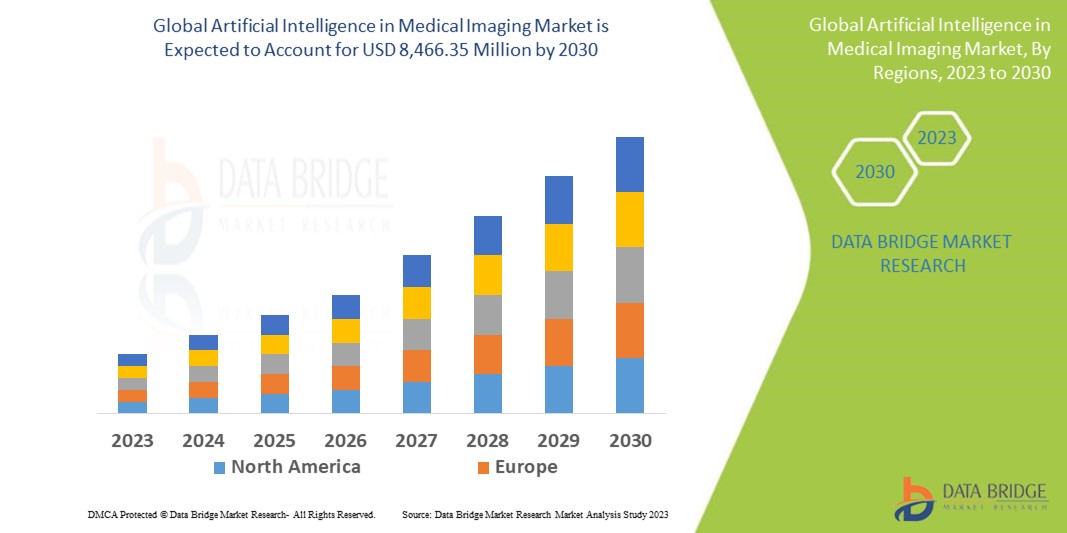

A Data Bridge Market Research analisa que o mercado de inteligência artificial em imagens médicas, que movimentou US$ 753,9 milhões em 2022, deverá atingir US$ 8.466,35 milhões em 2030, com uma taxa de crescimento anual composta (CAGR) prevista de 35,3% durante o período de previsão de 2023 a 2030. Além de informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais players, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, epidemiologia de pacientes, análise de projetos em desenvolvimento, análise de preços e estrutura regulatória.

Inteligência Artificial no Mercado de Imagens Médicas: Escopo e Segmentação

|

Métrica do relatório |

Detalhes |

|

Período de previsão |

2023 a 2030 |

|

Ano Base |

2022 |

|

Anos históricos |

2021 (Personalizável para 2015 - 2020) |

|

Unidades Quantitativas |

Receita em bilhões de dólares, Volume em unidades, Preços em dólares |

|

Segmentos abrangidos |

Tecnologia (Aprendizado Profundo, Visão Computacional, PNL, Outras), Oferta (Hardware, Software, Serviços), Tipo de Implantação (Local, Nuvem), Aplicação (Raio-X, TC, RM, Ultrassom, Imagem Molecular), Aplicações Clínicas (Mama, Pulmão, Neurologia, Cardiovascular, Fígado, Próstata, Cólon, Musculoesquelético, Outras), Usuário Final (Hospitais, Clínicas, Laboratórios de Pesquisa, Outros) |

|

Países abrangidos |

Estados Unidos, Canadá e México na América do Norte; Alemanha, França, Reino Unido, Países Baixos, Suíça, Bélgica, Rússia, Itália, Espanha, Turquia e o restante da Europa na Europa; China, Japão, Índia, Coreia do Sul, Singapura, Malásia, Austrália, Tailândia, Indonésia, Filipinas e o restante da Ásia-Pacífico na Ásia-Pacífico; Arábia Saudita, Emirados Árabes Unidos, África do Sul, Egito, Israel e o restante do Oriente Médio e África no Oriente Médio e África; Brasil, Argentina e o restante da América do Sul na América do Sul. |

|

Participantes do mercado abrangidos |

BenevolentAI (Reino Unido), OrCam (Israel), BioXcel Therapeutics Inc (EUA), Aitia (EUA), Qventus (EUA), K Health (EUA), Prognos Health (EUA), Viz.ai, Inc (EUA), mPulse Mobile (EUA), Suki AI, Inc (EUA), ZealthLife technologies Pte. Ltd (Singapura), Owkin Inc. (EUA), Siemens Healthineers AG (Alemanha), EchoNous, Inc (EUA), Enlitic, Inc (EUA) |

|

Oportunidades de mercado |

|

Definição de mercado

A imagem médica é um procedimento diagnóstico que inclui a criação de recursos visuais do corpo humano e o monitoramento do desempenho e funcionamento dos órgãos. Com a adição da inteligência artificial (IA) na área da saúde e na imagem médica, os cirurgiões podem obter auxílio no processo de captura de imagens e no diagnóstico a partir dessas imagens, para chegar a uma conclusão e realizar um tratamento personalizado de acordo com as necessidades de cada indivíduo e paciente.

Dinâmica do Mercado Global de Inteligência Artificial em Imagens Médicas

Motoristas

- Adoção crescente de IA em Radiologia

A crescente adoção da IA para realizar processos de quantificação e identificação de imagens também deve impulsionar o crescimento do mercado. Por exemplo, a plataforma de IA do Google, o DeepMind, colaborou com o Moorfields Eye Hospital para observar todos os exames oculares realizados com um tomógrafo computadorizado óptico , garantindo a detecção precoce da degeneração macular relacionada à idade. Além disso, a introdução de ressonância magnética e tomografia computadorizada em 3D permite que os radiologistas analisem as imagens, reduzindo o tempo de análise e aumentando a eficácia rapidamente. Assim, esse fator impulsiona o crescimento do mercado.

- Crescente demanda por tomografia computadorizada

Os sistemas de tomografia computadorizada (TC) são uma das principais ferramentas de diagnóstico, amplamente utilizadas em diversos institutos de pesquisa e hospitais, o que impulsiona o crescimento do mercado. A crescente demanda por dispositivos de TC para uso no ponto de atendimento (POC) e o desenvolvimento cada vez maior de tomógrafos de alta precisão, com a incorporação de inteligência artificial (IA), aprendizado de máquina (ML) e sistemas avançados de visualização, estão impulsionando o crescimento do mercado. Portanto, esse fator contribui para o crescimento do mercado.

Oportunidades

- Aumento dos investimentos em empresas de IA

Os países em desenvolvimento concentram a maior parte dos seus esforços na adoção de investimentos em IA. Isso ajudará as empresas a obterem um crescimento financeiro significativo utilizando IA em imagens médicas. Por exemplo, a China é considerada líder em inteligência artificial até 2030. Essa estratégia requer financiamento e investimentos governamentais substanciais para que as empresas adotem tecnologias de IA mais rapidamente. Assim, esse fator impulsiona o crescimento do mercado.

- Aumentar as aprovações de produtos

O número de aprovações de produtos tem aumentado, o que beneficia o crescimento do mercado. Por exemplo, a FDA concedeu à Philips o software baseado em IA SmartSpeed com aprovação 510(k) em 2022, permitindo que a empresa forneça imagens de ressonância magnética inovadoras, de alta velocidade e alta resolução. Sua ampla compatibilidade possibilita exames mais rápidos e de maior qualidade para praticamente todos os pacientes com diversas doenças, incluindo aqueles com implantes (97% dos protocolos clínicos). Assim, esse fator impulsiona o crescimento do mercado.

Restrições/Desafios

- Aumento do custo da inteligência artificial em imagens médicas

O alto custo de diversas técnicas de inteligência artificial em imagens médicas e outros equipamentos para o diagnóstico de inúmeras doenças restringe o crescimento do mercado. Atualmente, a pesquisa e o desenvolvimento de inteligência artificial em imagens médicas são muito caros e inacessíveis para a maioria dos hospitais e institutos de pesquisa em países subdesenvolvidos e em desenvolvimento. Portanto, esses fatores dificultam o crescimento do mercado.

Este relatório sobre o mercado de inteligência artificial em imagens médicas fornece detalhes sobre os desenvolvimentos recentes, regulamentações comerciais, análise de importação e exportação, análise de produção, otimização da cadeia de valor, participação de mercado, impacto de players de mercado nacionais e locais, análise de oportunidades em termos de novos nichos de receita, mudanças nas regulamentações de mercado, análise estratégica de crescimento de mercado, tamanho do mercado, crescimento de mercado por categoria, nichos de aplicação e dominância, aprovações de produtos, lançamentos de produtos, expansões geográficas e inovações tecnológicas no mercado. Para obter mais informações sobre o mercado de inteligência artificial em imagens médicas, entre em contato com a Data Bridge Market Research para uma análise detalhada. Nossa equipe ajudará você a tomar decisões de mercado informadas para alcançar o crescimento desejado.

Desenvolvimentos recentes

- Em 2021, a VUNO Inc., empresa sul-coreana de IA, anunciou uma parceria estratégica com a Samsung Electronics para integrar o sistema de raio-X digital móvel com inteligência artificial VUNO Med-Chest X-ray ao GM85. Espera-se que essa parceria aproxime a VUNO do desenvolvimento de aplicações de IA.

Escopo do Mercado Global de Inteligência Artificial em Imagens Médicas

O mercado de inteligência artificial em imagens médicas é segmentado com base em tecnologia, oferta, tipo de implantação, aplicação, aplicações clínicas e usuário final. O crescimento entre esses segmentos ajudará você a analisar os segmentos de crescimento mais lento do setor e fornecerá aos usuários uma visão geral valiosa do mercado e insights de mercado para ajudá-los a tomar decisões estratégicas para identificar as principais aplicações de mercado.

Tecnologia

- Aprendizado profundo

- Visão Computacional

- PNL

- Outros

Oferta

- Hardware

- Software

- Serviços

Tipo de implantação

- Local

- Nuvem

Aplicativo

- Raio X

- TC

- ressonância magnética

- Ultrassom

- Imagem Molecular

Aplicações Clínicas

- Seios

- Pulmão

- Neurologia

- Cardiovascular

- Fígado, Próstata

- Cólon

- Sistema musculoesquelético

- Outros

Usuário final

- Hospitais

- Clínicas

- Laboratórios de Pesquisa

- Outros

Análise/Perspectivas Regionais do Mercado de Inteligência Artificial em Imagens Médicas

O mercado de inteligência artificial em imagens médicas é analisado e são fornecidas informações sobre o tamanho e as tendências do mercado por tecnologia, oferta, tipo de implantação, aplicação, aplicações clínicas e usuário final, conforme mencionado acima.

Os países abrangidos no relatório de mercado de inteligência artificial em imagens médicas são: Estados Unidos, Canadá e México na América do Norte; Alemanha, França, Reino Unido, Holanda, Suíça, Bélgica, Rússia, Itália, Espanha, Turquia e o restante da Europa na Europa; China, Japão, Índia, Coreia do Sul, Singapura, Malásia, Austrália, Tailândia, Indonésia, Filipinas e o restante da região Ásia-Pacífico (APAC) na região Ásia-Pacífico (APAC); Arábia Saudita, Emirados Árabes Unidos, África do Sul, Egito, Israel e o restante do Oriente Médio e África (MEA) no Oriente Médio e África (MEA); Brasil, Argentina e o restante da América do Sul na América do Sul.

A América do Norte domina o mercado de inteligência artificial em imagens médicas devido à infraestrutura de saúde cada vez mais avançada tecnologicamente e à renda disponível na região. Além disso, a presença de muitos participantes no mercado e as regulamentações governamentais na região são os principais fatores para o crescimento do mercado.

Espera-se que a região Ásia-Pacífico cresça significativamente devido à rápida expansão da infraestrutura de saúde na Indonésia, China e Índia. Além disso, o número crescente de startups que utilizam inteligência artificial (IA), principalmente na China e na Índia, e o enorme potencial da IA estão contribuindo para impulsionar o crescimento do mercado.

A seção do relatório dedicada a cada país também fornece informações sobre os fatores que impactam o mercado local e as mudanças na regulamentação que afetam as tendências atuais e futuras do mercado. Dados como análises da cadeia de valor a montante e a jusante, tendências tecnológicas, análise das cinco forças de Porter e estudos de caso são alguns dos indicadores utilizados para prever o cenário de mercado em cada país. Além disso, a presença e a disponibilidade de marcas globais e os desafios que enfrentam devido à concorrência, seja ela intensa ou escassa, de marcas locais e nacionais, bem como o impacto das tarifas e rotas comerciais internas, são considerados na análise das previsões para cada país.

Crescimento da infraestrutura de saúde: base instalada e penetração de novas tecnologias.

O mercado de inteligência artificial em imagens médicas também fornece uma análise de mercado detalhada para cada país, incluindo o crescimento dos gastos com equipamentos de saúde, a base instalada de diferentes tipos de produtos de inteligência artificial para imagens médicas, o impacto da tecnologia utilizando curvas de ciclo de vida e as mudanças nos cenários regulatórios da saúde e seu impacto no mercado de inteligência artificial em imagens médicas. Os dados estão disponíveis para o período histórico de 2011 a 2021.

Análise da participação de mercado e do cenário competitivo da inteligência artificial em imagens médicas

O panorama competitivo do mercado de inteligência artificial em imagens médicas fornece detalhes por concorrente. Os detalhes incluem visão geral da empresa, dados financeiros, receita gerada, potencial de mercado, investimento em pesquisa e desenvolvimento, iniciativas em novos mercados, presença global, locais e instalações de produção, capacidades de produção, pontos fortes e fracos da empresa, lançamento de produtos, amplitude e profundidade do portfólio de produtos e domínio de aplicações. Os dados acima referem-se apenas ao foco das empresas no mercado de inteligência artificial em imagens médicas.

Alguns dos principais participantes que atuam no mercado de inteligência artificial em imagens médicas são:

- BenevolenteAI (Reino Unido)

- OrCam (Israel).

- BioXcel Therapeutics Inc (EUA)

- Aitia (EUA)

- Qventus (EUA).

- K Saúde (EUA)

- Prognos Saúde (EUA).

- Viz.ai, Inc (EUA)

- mPulse Mobile (EUA)

- Suki AI, Inc (EUA)

- ZealthLife technologies Pte. Ltd (Singapura)

- Owkin Inc. (EUA)

- Siemens Healthineers AG (Alemanha)

- EchoNous, Inc (EUA)

- Enlitic, Inc (EUA)

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Índice

1 INTRODUÇÃO

1.1 OBJETIVOS DO ESTUDO

1.2 DEFINIÇÃO DE MERCADO

1.3 VISÃO GERAL DO MERCADO GLOBAL DE INTELIGÊNCIA ARTIFICIAL EM IMAGEM MÉDICA

1.4 MOEDA E PREÇOS

1.5 LIMITAÇÃO

1.6 MERCADOS ABRANGIDOS

2. SEGMENTAÇÃO DE MERCADO

2.1 PRINCIPAIS CONCLUSÕES

2.2 CHEGAMOS AO TAMANHO DO MERCADO GLOBAL DE INTELIGÊNCIA ARTIFICIAL EM IMAGEM MÉDICA

2.2.1 GRADE DE POSICIONAMENTO DE FORNECEDORES

2.2.2 CURVA DO CICLO DE VIDA DA TECNOLOGIA

2.2.3 MODELO DE VALIDAÇÃO DE DADOS TRIPÉ

2.2.4 GUIA DE MERCADO

2.2.5 MODELAGEM MULTIVARIADA

2.2.6 ANÁLISE DE CIMA PARA BAIXO

2.2.7 MATRIZ DE DESAFIO

2.2.8 GRADE DE COBERTURA DE APLICAÇÕES

2.2.9 NORMAS DE MEDIÇÃO

2.2.10 ANÁLISE DA PARTICIPAÇÃO DE MERCADO DOS FORNECEDORES

2.2.11 DADOS DE VOLUME DE VENDAS

2.2.12 PONTOS DE DADOS DE ENTREVISTAS PRIMÁRIAS PRINCIPAIS

2.2.13 PONTOS DE DADOS DE PRINCIPAIS BASES DE DADOS SECUNDÁRIAS

2.3 MERCADO GLOBAL DE INTELIGÊNCIA ARTIFICIAL EM IMAGEM MÉDICA: PANORAMA DA PESQUISA

2.4 PRESSUPOSTOS

3. VISÃO GERAL DO MERCADO

3.1 MOTORISTAS

3.2 RESTRIÇÕES

3.3 OPORTUNIDADES

3.4 DESAFIOS

4 RESUMO EXECUTIVO

5 INFORMAÇÕES PREMIUM

5.1 ANÁLISE PESTEL

5.2 MODELO DAS CINCO FORÇAS DE PORTER

6 VISÕES SOBRE O SETOR

6.1 FATORES MICRO E MACROECONÔMICOS

6.2 MAPEAMENTO DE PENETRAÇÃO E PERSPECTIVAS DE CRESCIMENTO

6.3 PRINCIPAIS ESTRATÉGIAS DE PRECIFICAÇÃO

6.4 ENTREVISTAS COM ESPECIALISTAS

6.5 ANÁLISE E RECOMENDAÇÕES

7. PORTFÓLIO DE PROPRIEDADE INTELECTUAL (PI)

7.1 QUALIDADE E RESISTÊNCIA DA PATENTE

7.2 FAMÍLIAS DE PATENTES

7.3 LICENCIAMENTO E COLABORAÇÕES

7.4 CENÁRIO COMPETITIVO

7.5 ESTRATÉGIA E GESTÃO DE PROPRIEDADE INTELECTUAL

7.6 OUTROS

8. ANÁLISE DE CUSTOS DETALHADA

9. ROTEIRO TECNOLÓGICO

10. RASTREADOR DE INOVAÇÃO E ANÁLISE ESTRATÉGICA

10.1 ANÁLISE DE GRANDES NEGÓCIOS E ALIANÇAS ESTRATÉGICAS

10.1.1 EMPREENDIMENTOS CONJUNTOS

10.1.2 FUSÕES E AQUISIÇÕES

10.1.3 LICENCIAMENTO E PARCERIA

10.1.4 COLABORAÇÕES TECNOLÓGICAS

10.1.5 DESINVESTIMENTOS ESTRATÉGICOS

10.2 NÚMERO DE PRODUTOS EM DESENVOLVIMENTO

10.3 ESTÁGIO DE DESENVOLVIMENTO

10.4 CRONOGRAMAS E MARCOS

10.5 ESTRATÉGIAS E METODOLOGIAS DE INOVAÇÃO

10.6 AVALIAÇÃO E MITIGAÇÃO DE RISCOS

10.7 PERSPECTIVAS FUTURAS

11. CONFORMIDADE REGULATÓRIA

11.1 AUTORIDADES REGULADORAS

11.2 CLASSIFICAÇÕES REGULAMENTARES

11.2.1 CLASSE I

11.2.2 CLASSE II

11.2.3 CLASSE III

11.3 SUBMISSÕES REGULATÓRIAS

11.4 HARMONIZAÇÃO INTERNACIONAL

11.5 SISTEMAS DE GESTÃO DE CONFORMIDADE E QUALIDADE

11.6 DESAFIOS E ESTRATÉGIAS REGULATÓRIAS

12. ESTRUTURA DE REEMBOLSO

13 ANÁLISE DO MAPA DE OPORTUNIDADES

14 ANÁLISE DA CADEIA DE VALOR

15 ECONOMIA DA SAÚDE

15.1 DESPESAS COM SAÚDE

15.2 DESPESAS DE CAPITAL

15.3 TENDÊNCIAS DE CAPEX

15.4 ALOCAÇÃO DE CAPEX

15.5 FONTES DE FINANCIAMENTO

15.6 PADRÕES DE REFERÊNCIA DO SETOR

15,7% da proporção do PIB em relação ao PIB total

15.8 ESTRUTURA DO SISTEMA DE SAÚDE

15.9 POLÍTICAS GOVERNAMENTAIS

15.1 DESENVOLVIMENTO ECONÔMICO

16. INTELIGÊNCIA ARTIFICIAL NO MERCADO GLOBAL DE IMAGEM MÉDICA, OFERECENDO

16.1 VISÃO GERAL

16.2 HARDWARE

16.2.1 PROCESSADORES

16.2.1.1. UNIDADE DE MICROPROCESSAMENTO (MPU)

16.2.1.2. UNIDADE DE PROCESSAMENTO GRÁFICO (GPU)

16.2.1.3. FIELD-PROGRAMMABLE GATE ARRAY (FGPA)

16.2.1.4. OUTROS

16.2.2 MEMÓRIA

16.2.3 REDE

16.3 SOFTWARE

16.3.1 POR TIPO

16.3.1.1. INTEGRADO

16.3.1.2. AUTÔNOMO

16.3.2 POR SISTEMA OPERACIONAL

16.3.2.1. IOS

16.3.2.2. WINDOWS

16.3.2.3. LINUX

16.3.2.4. OUTROS

16.3.3 POR MODALIDADE

16.3.3.1. PLATAFORMAS BASEADAS

16.3.3.1.1. INTERFACE DE PROGRAMAÇÃO DE APLICAÇÕES (API)

16.3.3.1.2. ESTRUTURA DE APRENDIZAGEM DE MÁQUINA

16.3.3.2. SOLUÇÕES

16.4 SERVIÇOS

17 SERVIÇOS DE INTELIGÊNCIA ARTIFICIAL NO MERCADO GLOBAL DE IMAGEM MÉDICA, POR TECNOLOGIA

17.1 VISÃO GERAL

17.2 APRENDIZAGEM DE MÁQUINA

17.2.1 APRENDIZAGEM PROFUNDA

17.2.1.1. REDE NEURAL CONVOLUCIONAL (CNN)

17.2.1.2. REDE NEURAL RECORRENTE (RNN)

17.2.1.3. REDES GENERATIVAS ADVERSÁRIAS (GAN)

17.2.2 APRENDIZAGEM SUPERVISIONADA

17.2.3 APRENDIZAGEM POR REFORÇO

17.2.4 APRENDIZAGEM NÃO SUPERVISIONADA

17.3 PROCESSAMENTO DE LINGUAGEM NATURAL (PLN)

17.3.1 OCR

17.3.2 RECONHECIMENTO DE PADRÕES E IMAGENS

17.3.3 CODIFICAÇÃO AUTOMÁTICA

17.3.4 CLASSIFICAÇÃO E CATEGORIZAÇÃO

17.3.5 ANÁLISE DE TEXTO

17.3.6 ANÁLISE DE FALA

17.4 COMPUTAÇÃO SENSÍVEL AO CONTEXTO

17.5 VISÃO COMPUTACIONAL

17.6 OUTROS

18. MERCADO GLOBAL DE INTELIGÊNCIA ARTIFICIAL EM IMAGEM MÉDICA, POR TAMANHO DA EMPRESA

18.1 VISÃO GERAL

18.2 PEQUENAS E MÉDIAS EMPRESAS

18.2.1 POR MODO DE IMPLANTAÇÃO

18.2.1.1. NO LOCAL

18.2.1.2. BASEADO NA WEB/NUVEM

18.3 EMPRESA DE GRANDE PORTE

18.3.1 POR MODO DE IMPLANTAÇÃO

18.3.1.1. NO LOCAL

18.3.1.2. BASEADO NA WEB/NUVEM

19. MERCADO GLOBAL DE INTELIGÊNCIA ARTIFICIAL EM IMAGEM MÉDICA, POR TIPO DE IMPLANTAÇÃO

19.1 VISÃO GERAL

19.2 NO PREMISSO

19.3 BASEADO NA WEB/NUVEM

20 MERCADO GLOBAL DE INTELIGÊNCIA ARTIFICIAL EM IMAGEM MÉDICA, POR APLICAÇÃO

20.1 VISÃO GERAL

20.2 SISTEMAS DE DIAGNÓSTICO

20.2.1 IMAGEM POR RESSONÂNCIA MAGNÉTICA (RM)

20.2.1.1. SISTEMAS DE RESSONÂNCIA MAGNÉTICA ABERTOS

20.2.1.2. SISTEMAS DE RESSONÂNCIA MAGNÉTICA FECHADOS

20.2.2 RAIO-X

20.2.2.1. ESTACIONÁRIO

20.2.2.2. PORTÁTIL

20.2.3 TOMOGRAFIA COMPUTADORIZADA (TC)

20.2.3.1. FATIA ALTA

20.2.3.2. FATIA MÉDIA

20.2.3.3. FATIA BAIXA

20.2.4 ULTRASSOM

20.2.4.1. APARELHOS DE ULTRASSOM COLORIDO

20.2.4.2. APARELHOS DE ULTRASSOM P&B

20.2.5 IMAGEM MOLECULAR

20.2.5.1. SISTEMAS/SCANNERS SPECT

20.2.5.1.1. ESPECTRO HÍBRIDO

20.2.5.1.2. SPECT AUTÔNOMO

20.2.5.2. SISTEMAS/SCANNERS PET

20.2.6 OUTROS

20.3 SISTEMAS DE INTERVENÇÃO

21. MERCADO GLOBAL DE INTELIGÊNCIA ARTIFICIAL EM IMAGEM MÉDICA, POR APLICAÇÃO CLÍNICA

21.1 VISÃO GERAL

21.2 CARDIOLOGIA

21.3 ONCOLOGIA

21.4 MAMA (MAMMOGRAFIA)

21.5 GINECOLOGIA

21.6 UROLOGIA

21.7 NEUROLOGIA

21.8 MÚSCULO-ESQUELÉTICO

21.9 PULMÕES (SISTEMA RESPIRATÓRIO)

21.1 ORTOPEDIA

21.11 ODONTOLOGIA

21.12 PÉLVICO E ABDOMINAL

21.13 OUTROS

22 MERCADO GLOBAL DE INTELIGÊNCIA ARTIFICIAL EM IMAGEM MÉDICA, POR USUÁRIO FINAL

22.1 VISÃO GERAL

22.2 HOSPITAIS

22.3 CLÍNICAS ESPECIALIZADAS

22.4 CENTROS DE DIAGNÓSTICO POR IMAGEM

22,5 CENTROS CIRÚRGICOS AMBULATORIAIS

22.6 INSTITUTOS ACADÊMICOS E DE PESQUISA

22.7 OUTROS

23. MERCADO GLOBAL DE INTELIGÊNCIA ARTIFICIAL EM IMAGEM MÉDICA: PANORAMA DAS EMPRESAS

23.1 ANÁLISE DAS AÇÕES DA EMPRESA: GLOBAL

23.2 ANÁLISE DAS AÇÕES DA EMPRESA: AMÉRICA DO NORTE

23.3 ANÁLISE DAS AÇÕES DA EMPRESA: EUROPA

23.4 ANÁLISE DAS AÇÕES DA EMPRESA: ORIENTE MÉDIO E ÁFRICA

23.5 FUSÕES E AQUISIÇÕES

23.6 DESENVOLVIMENTO E APROVAÇÕES DE NOVOS PRODUTOS

23.7 EXPANSÕES

23.8 ALTERAÇÕES REGULAMENTARES

23.9 PARCERIAS E OUTROS DESENVOLVIMENTOS ESTRATÉGICOS

24. MERCADO GLOBAL DE INTELIGÊNCIA ARTIFICIAL EM IMAGEM MÉDICA: ANÁLISE SWOT E DBMR

25 MERCADO GLOBAL DE INTELIGÊNCIA ARTIFICIAL EM IMAGEM MÉDICA, POR REGIÃO

MERCADO GLOBAL DE INTELIGÊNCIA ARTIFICIAL EM IMAGEM MÉDICA (TODA A SEGMENTAÇÃO ACIMA ESTÁ REPRESENTADA NESTE CAPÍTULO POR PAÍS)

25.1 AMÉRICA DO NORTE

25.1.1 EUA

25.1.2 CANADÁ

25.1.3 MÉXICO

25.2 EUROPA

25.2.1 ALEMANHA

25.2.2 FRANÇA

25.2.3 Reino Unido

25.2.4 HUNGRIA

25.2.5 LITUÂNIA

25.2.6 ÁUSTRIA

25.2.7 IRLANDA

25.2.8 NORUEGA

25.2.9 POLÔNIA

25.2.10 ITÁLIA

25.2.11 ESPANHA

25.2.12 RÚSSIA

25.2.13 TURQUIA

25.2.14 PAÍSES BAIXOS

25.2.15 SUÍÇA

25.2.16 RESTO DA EUROPA

25.3 ÁSIA-PACÍFICO

25.3.1 JAPÃO

25.3.2 CHINA

25.3.3 COREIA DO SUL

25.3.4 ÍNDIA

25.3.5 AUSTRÁLIA

25.3.6 CINGAPURA

25.3.7 TAILÂNDIA

25.3.8 MALÁSIA

25.3.9 INDONÉSIA

25.3.10 FILIPINAS

25.3.11 VIETNÃ

25.3.12 RESTO DA ÁSIA-PACÍFICO

25.4 AMÉRICA DO SUL

25.4.1 BRASIL

25.4.2 ARGENTINA

25.4.3 PERU

25.4.4 RESTO DA AMÉRICA DO SUL

25.5 ORIENTE MÉDIO E ÁFRICA

25.5.1 ÁFRICA DO SUL

25.5.2 GLOBAL

25.5.3 Emirados Árabes Unidos

25.5.4 EGITO

25.5.5 KUWAIT

25.5.6 ISRAEL

25.5.7 RESTO DO ORIENTE MÉDIO E DA ÁFRICA

25.6 PRINCIPAIS CONCLUSÕES: POR PRINCIPAIS PAÍSES

26. MERCADO GLOBAL DE INTELIGÊNCIA ARTIFICIAL EM IMAGEM MÉDICA: PERFIL DA EMPRESA

26.1 BENEVOLENTE

26.1.1 VISÃO GERAL DA EMPRESA

26.1.2 ANÁLISE DE RECEITAS

26.1.3 PRESENÇA GEOGRÁFICA

26.1.4 PORTFÓLIO DE PRODUTOS

26.1.5 DESENVOLVIMENTOS RECENTES

26.2 CUREMETRIX, INC.

26.2.1 VISÃO GERAL DA EMPRESA

26.2.2 ANÁLISE DE RECEITAS

26.2.3 PRESENÇA GEOGRÁFICA

26.2.4 PORTFÓLIO DE PRODUTOS

26.2.5 DESENVOLVIMENTOS RECENTES

26.3 HEARTVISTA INC

26.3.1 VISÃO GERAL DA EMPRESA

26.3.2 ANÁLISE DE RECEITAS

26.3.3 PRESENÇA GEOGRÁFICA

26.3.4 PORTFÓLIO DE PRODUTOS

26.3.5 DESENVOLVIMENTOS RECENTES

26.4 ENVISIONIT DEEP AI (PTY) LTD

26.4.1 VISÃO GERAL DA EMPRESA

26.4.2 ANÁLISE DE RECEITAS

26.4.3 PRESENÇA GEOGRÁFICA

26.4.4 PORTFÓLIO DE PRODUTOS

26.4.5 DESENVOLVIMENTOS RECENTES

26,5 MERATIVO

26.5.1 VISÃO GERAL DA EMPRESA

26.5.2 ANÁLISE DE RECEITAS

26.5.3 PRESENÇA GEOGRÁFICA

26.5.4 PORTFÓLIO DE PRODUTOS

26.5.5 DESENVOLVIMENTOS RECENTES

26.6 LUNIT INC.

26.6.1 VISÃO GERAL DA EMPRESA

26.6.2 ANÁLISE DE RECEITAS

26.6.3 PRESENÇA GEOGRÁFICA

26.6.4 PORTFÓLIO DE PRODUTOS

26.6.5 DESENVOLVIMENTOS RECENTES

26.7 SIEMENS HEALTHCARE PRIVATE LIMITED

26.7.1 VISÃO GERAL DA EMPRESA

26.7.2 ANÁLISE DE RECEITAS

26.7.3 PRESENÇA GEOGRÁFICA

26.7.4 PORTFÓLIO DE PRODUTOS

26.7.5 DESENVOLVIMENTOS RECENTES

26.8 KONINKLIJKE PHILIPS NV

26.8.1 VISÃO GERAL DA EMPRESA

26.8.2 ANÁLISE DE RECEITAS

26.8.3 PRESENÇA GEOGRÁFICA

26.8.4 PORTFÓLIO DE PRODUTOS

26.8.5 DESENVOLVIMENTOS RECENTES

26.9 GE HEALTHCARE

26.9.1 VISÃO GERAL DA EMPRESA

26.9.2 ANÁLISE DE RECEITAS

26.9.3 PRESENÇA GEOGRÁFICA

26.9.4 PORTFÓLIO DE PRODUTOS

26.9.5 DESENVOLVIMENTOS RECENTES

26.1 ALIVECOR, INC.

26.10.1 VISÃO GERAL DA EMPRESA

26.10.2 ANÁLISE DE RECEITAS

26.10.3 PRESENÇA GEOGRÁFICA

26.10.4 PORTFÓLIO DE PRODUTOS

26.10.5 DESENVOLVIMENTOS RECENTES

26.11 INTEL CORPORATION

26.11.1 VISÃO GERAL DA EMPRESA

26.11.2 ANÁLISE DE RECEITAS

26.11.3 PRESENÇA GEOGRÁFICA

26.11.4 PORTFÓLIO DE PRODUTOS

26.11.5 DESENVOLVIMENTOS RECENTES

26.12 ECHONOUS INC.

26.12.1 VISÃO GERAL DA EMPRESA

26.12.2 ANÁLISE DE RECEITAS

26.12.3 PRESENÇA GEOGRÁFICA

26.12.4 PORTFÓLIO DE PRODUTOS

26.12.5 DESENVOLVIMENTOS RECENTES

26.13 ENLITIC, INC.

26.13.1 VISÃO GERAL DA EMPRESA

26.13.2 ANÁLISE DE RECEITAS

26.13.3 PRESENÇA GEOGRÁFICA

26.13.4 PORTFÓLIO DE PRODUTOS

26.13.5 DESENVOLVIMENTOS RECENTES

26.14 OWKIN, INC

26.14.1 VISÃO GERAL DA EMPRESA

26.14.2 ANÁLISE DE RECEITAS

26.14.3 PRESENÇA GEOGRÁFICA

26.14.4 PORTFÓLIO DE PRODUTOS

26.14.5 DESENVOLVIMENTOS RECENTES

26.15 GOOGLE SAÚDE

26.15.1 VISÃO GERAL DA EMPRESA

26.15.2 ANÁLISE DE RECEITAS

26.15.3 PRESENÇA GEOGRÁFICA

26.15.4 PORTFÓLIO DE PRODUTOS

26.15.5 DESENVOLVIMENTOS RECENTES

26.16 BUTTERFLY NETWORK, INC

26.16.1 VISÃO GERAL DA EMPRESA

26.16.2 ANÁLISE DE RECEITAS

26.16.3 PRESENÇA GEOGRÁFICA

26.16.4 PORTFÓLIO DE PRODUTOS

26.16.5 DESENVOLVIMENTOS RECENTES

26.17 ACCRAD TECHNOLOGIES, INC.

26.17.1 VISÃO GERAL DA EMPRESA

26.17.2 ANÁLISE DE RECEITAS

26.17.3 PRESENÇA GEOGRÁFICA

26.17.4 PORTFÓLIO DE PRODUTOS

26.17.5 DESENVOLVIMENTOS RECENTES

26.18 INNOHEALTH TECHNOLOGIES

26.18.1 VISÃO GERAL DA EMPRESA

26.18.2 ANÁLISE DE RECEITAS

26.18.3 PRESENÇA GEOGRÁFICA

26.18.4 PORTFÓLIO DE PRODUTOS

26.18.5 DESENVOLVIMENTOS RECENTES

26.19 HEARX IP (PTY) LTDA.

26.19.1 VISÃO GERAL DA EMPRESA

26.19.2 ANÁLISE DE RECEITAS

26.19.3 PRESENÇA GEOGRÁFICA

26.19.4 PORTFÓLIO DE PRODUTOS

26.19.5 DESENVOLVIMENTOS RECENTES

26.2 CENTRO DE SOFTWARE DE MICROSCOPIA CARL ZEISS ROSTOCK GMBH

26.20.1 VISÃO GERAL DA EMPRESA

26.20.2 ANÁLISE DE RECEITAS

26.20.3 PRESENÇA GEOGRÁFICA

26.20.4 PORTFÓLIO DE PRODUTOS

26.20.5 DESENVOLVIMENTOS RECENTES

26.21 FUJIFILM CORPORATION

26.21.1 VISÃO GERAL DA EMPRESA

26.21.2 ANÁLISE DE RECEITAS

26.21.3 PRESENÇA GEOGRÁFICA

26.21.4 PORTFÓLIO DE PRODUTOS

26.21.5 DESENVOLVIMENTOS RECENTES

26.22 DR CADX

26.22.1 VISÃO GERAL DA EMPRESA

26.22.2 ANÁLISE DE RECEITAS

26.22.3 PRESENÇA GEOGRÁFICA

26.22.4 PORTFÓLIO DE PRODUTOS

26.22.5 DESENVOLVIMENTOS RECENTES

26,23 INTIXEL

26.23.1 VISÃO GERAL DA EMPRESA

26.23.2 ANÁLISE DE RECEITAS

26.23.3 PRESENÇA GEOGRÁFICA

26.23.4 PORTFÓLIO DE PRODUTOS

26.23.5 DESENVOLVIMENTOS RECENTES

26.24 ALGORIZMIH SAÚDE

26.24.1 VISÃO GERAL DA EMPRESA

26.24.2 ANÁLISE DE RECEITAS

26.24.3 PRESENÇA GEOGRÁFICA

26.24.4 PORTFÓLIO DE PRODUTOS

26.24.5 DESENVOLVIMENTOS RECENTES

26.25 DELFT IMAGING

26.25.1 VISÃO GERAL DA EMPRESA

26.25.2 ANÁLISE DE RECEITAS

26.25.3 PRESENÇA GEOGRÁFICA

26.25.4 PORTFÓLIO DE PRODUTOS

26.25.5 DESENVOLVIMENTOS RECENTES

26.26 QURE.AI TECHNOLOGIES PRIVATE LIMITED

26.26.1 VISÃO GERAL DA EMPRESA

26.26.2 ANÁLISE DE RECEITAS

26.26.3 PRESENÇA GEOGRÁFICA

26.26.4 PORTFÓLIO DE PRODUTOS

26.26.5 DESENVOLVIMENTOS RECENTES

26.27 AIDOC

26.27.1 VISÃO GERAL DA EMPRESA

26.27.2 ANÁLISE DE RECEITAS

26.27.3 PRESENÇA GEOGRÁFICA

26.27.4 PORTFÓLIO DE PRODUTOS

26.27.5 DESENVOLVIMENTOS RECENTES

26.28 NANO-X IMAGING LTDA.

26.28.1 VISÃO GERAL DA EMPRESA

26.28.2 ANÁLISE DE RECEITAS

26.28.3 PRESENÇA GEOGRÁFICA

26.28.4 PORTFÓLIO DE PRODUTOS

26.28.5 DESENVOLVIMENTOS RECENTES

26.29 CORPORAÇÃO INTERNACIONAL DE MÁQUINAS COMERCIAIS

26.29.1 VISÃO GERAL DA EMPRESA

26.29.2 ANÁLISE DE RECEITAS

26.29.3 PRESENÇA GEOGRÁFICA

26.29.4 PORTFÓLIO DE PRODUTOS

26.29.5 DESENVOLVIMENTOS RECENTES

27 RELATÓRIOS RELACIONADOS

28 CONCLUSÃO

29 QUESTIONÁRIO

30 SOBRE A DATA BRIDGE MARKET RESEARCH

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.