Global Artificial Pancreas Systems Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

310.21 Million

USD

591.53 Million

2024

2032

USD

310.21 Million

USD

591.53 Million

2024

2032

| 2025 –2032 | |

| USD 310.21 Million | |

| USD 591.53 Million | |

| % | |

|

Segmentação global de sistemas de pâncreas artificial, por dispositivo (sistema de dispositivo suspenso de limiar, sistema CTR e sistema CTT), usuário final (hospitais, clínicas, atendimento domiciliar, centro ambulatorial e outros), - tendências e previsões do setor até 2032

Tamanho do mercado de sistemas de dispositivos de pâncreas artificiais

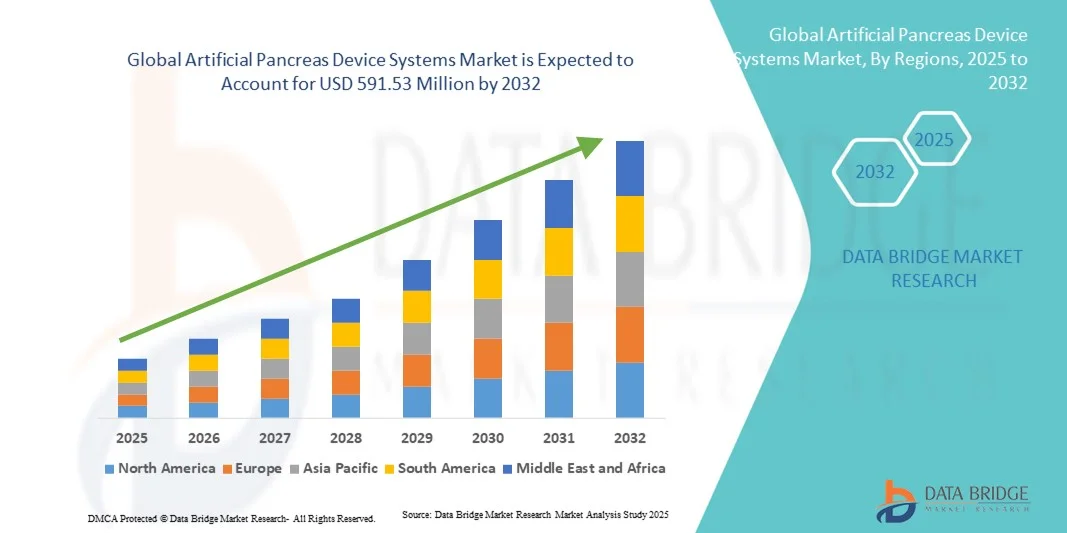

- O tamanho do mercado global de sistemas de dispositivos de pâncreas artificiais foi avaliado em US$ 310,21 milhões em 2024 e deve atingir US$ 591,53 milhões até 2032 , com um CAGR de 8,40% durante o período previsto.

- O crescimento do mercado é amplamente impulsionado pela crescente adoção e avanços tecnológicos em dispositivos médicos conectados e tecnologias de gerenciamento de diabetes, levando a uma maior digitalização em ambientes clínicos e de atendimento domiciliar.

- Além disso, a crescente demanda dos pacientes por soluções seguras, fáceis de usar e integradas para o controle da glicemia está consolidando os sistemas de dispositivos de pâncreas artificial como a escolha preferida para a administração automatizada de insulina. Esses fatores convergentes estão acelerando a adoção desses sistemas, impulsionando significativamente o crescimento do mercado.

Análise de mercado de sistemas de dispositivos de pâncreas artificiais

- O mercado de sistemas de dispositivos de pâncreas artificial (APDS) está testemunhando um crescimento significativo devido ao aumento da prevalência de diabetes, à crescente adoção de tecnologias avançadas de administração de insulina e à crescente conscientização sobre sistemas automatizados de gerenciamento de glicose em pacientes diabéticos tipo 1 e tipo 2.

- A crescente demanda por APDS é alimentada principalmente pelos avanços tecnológicos no monitoramento contínuo de glicose (CGM) e na integração de bombas de insulina, pela preferência crescente dos pacientes pelo gerenciamento automatizado da terapia e pelo aumento dos gastos com saúde.

- A América do Norte dominou o mercado de sistemas de dispositivos de pâncreas artificial com a maior participação na receita de 43,5% em 2024, caracterizada por infraestrutura avançada de tratamento de diabetes, altas rendas disponíveis e a presença de importantes participantes do setor, com os EUA experimentando um crescimento substancial em instalações de APDS, particularmente em hospitais, clínicas e ambientes de assistência domiciliar, impulsionado por inovações de empresas de tecnologia médica estabelecidas e startups com foco em recursos de gerenciamento de glicose automatizados e habilitados por IA

- Espera-se que a Ásia-Pacífico seja a região de crescimento mais rápido no mercado de sistemas de dispositivos de pâncreas artificial durante o período previsto, devido à crescente urbanização, ao aumento da prevalência de diabetes, à crescente conscientização sobre cuidados de saúde e à expansão do acesso a tecnologias avançadas de gerenciamento de diabetes em países como China, Índia e Japão.

- O segmento de Sistema de Dispositivo Suspenso de Limiar (TSDS) dominou o mercado de sistemas de dispositivos de pâncreas artificial em 2024, com uma participação na receita de 74,9%, impulsionada por sua eficácia comprovada na prevenção de hipoglicemia e no fornecimento de ajustes confiáveis na administração de insulina.

Escopo do relatório e segmentação do mercado de sistemas de dispositivos de pâncreas artificiais

|

Atributos |

Principais insights de mercado sobre sistemas de dispositivos de pâncreas artificiais |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado selecionados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, análises de preços, análises de participação de marca, pesquisas com consumidores, análises demográficas, análises da cadeia de suprimentos, análises da cadeia de valor, visão geral de matérias-primas/consumíveis, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e estrutura regulatória. |

Tendências de mercado de sistemas de dispositivos de pâncreas artificiais

Maior conveniência por meio de IA e gerenciamento automatizado de glicose

- Uma tendência significativa e crescente no mercado global de sistemas de dispositivos para pâncreas artificial é a integração da inteligência artificial (IA) com sistemas avançados de monitoramento contínuo de glicose (MCG) e administração de insulina. Essa integração permite a dosagem preditiva de insulina, o controle personalizado da glicose e maior conveniência para pacientes em tratamento de diabetes.

- Por exemplo, alguns APDS avançados de circuito fechado, como o sistema MiniMed 780G, utilizam algoritmos baseados em IA para ajustar automaticamente a administração de insulina em tempo real, reduzindo o risco de hiperglicemia e hipoglicemia. Da mesma forma, a bomba de insulina t:slim X2 da Tandem Diabetes integra-se ao Dexcom G6 CGM e fornece alertas preditivos e ajustes automáticos de insulina basal.

- Os APDS habilitados por IA oferecem recursos como aprendizado de padrões individuais de glicose, sugestão de dosagem otimizada de insulina e geração de alertas inteligentes para tendências incomuns de glicose. Os pacientes podem receber notificações em tempo real em smartphones ou dispositivos vestíveis, aprimorando o controle do diabetes e reduzindo a carga cognitiva dos cálculos manuais de insulina.

- A integração perfeita do APDS com aplicativos móveis e plataformas em nuvem permite o monitoramento centralizado de pacientes, cuidadores e profissionais de saúde. Por meio de uma única interface, os usuários podem monitorar as tendências de glicose, ajustar a terapia com insulina e acessar consultas por telemedicina, criando um ecossistema de tratamento de diabetes conectado e automatizado.

- Essa tendência em direção a um APDS inteligente, preditivo e interconectado está remodelando fundamentalmente as expectativas dos pacientes em relação ao gerenciamento do diabetes. Consequentemente, empresas como Medtronic, Insulet e Tandem Diabetes estão desenvolvendo APDS de última geração com IA, com recursos como ajuste automático da administração de insulina e monitoramento remoto por meio de aplicativos móveis.

- A demanda por APDS que oferecem controle de glicose orientado por IA e administração automatizada de insulina está crescendo rapidamente em ambientes residenciais e clínicos, à medida que pacientes e profissionais de saúde priorizam cada vez mais a conveniência, a segurança e a eficácia no gerenciamento do diabetes.

Dinâmica de mercado de sistemas de dispositivos de pâncreas artificiais

Motorista

Aumento da prevalência de diabetes e demanda por terapia automatizada

- A crescente prevalência de diabetes em todo o mundo, aliada à crescente conscientização sobre as complicações do diabetes, é um fator significativo para a adoção do APDS. Os pacientes buscam soluções automatizadas que proporcionem um gerenciamento preciso da glicose e melhorem a qualidade de vida.

- Por exemplo, em abril de 2024, a Medtronic anunciou atualizações para seu sistema MiniMed™ 780G, aprimorando os recursos de administração automatizada de insulina e alertas preditivos de glicose. Espera-se que tais inovações de empresas líderes impulsionem o crescimento do mercado de APDS no período previsto.

- À medida que pacientes e profissionais de saúde buscam ferramentas de gerenciamento de diabetes mais eficientes e eficazes, a APDS oferece recursos como monitoramento de glicose em tempo real, dosagem preditiva de insulina e acesso remoto a dados, fornecendo uma alternativa atraente à terapia de insulina tradicional.

- Além disso, a crescente adoção de dispositivos de saúde conectados, telemedicina e aplicativos móveis para o gerenciamento do diabetes está tornando o APDS um componente integral do atendimento moderno, oferecendo integração perfeita com plataformas de saúde.

- A conveniência do controle automatizado de glicose, o risco reduzido de hipo e hiperglicemia e a capacidade de monitorar a terapia remotamente são fatores-chave que impulsionam a adoção do APDS em ambientes domésticos e clínicos.

Restrição/Desafio

Altos custos e requisitos de conformidade regulatória

- O custo relativamente alto dos dispositivos APDS, incluindo bombas de insulina e sistemas de monitoramento contínuo de glicose, representa um desafio para a adoção generalizada, especialmente em regiões em desenvolvimento ou entre pacientes com restrições de preço. Sistemas avançados com IA frequentemente exigem preços mais altos, o que pode limitar a acessibilidade.

- Além disso, os APDS são dispositivos médicos altamente regulamentados e o cumprimento de padrões rigorosos de segurança e eficácia em diferentes países pode atrasar a entrada no mercado e aumentar os custos de desenvolvimento.

- Enfrentar esses desafios por meio de produção com boa relação custo-benefício, expansão da cobertura de seguros e programas de assistência ao paciente é crucial para uma adoção mais ampla. Empresas como Tandem Diabetes, Medtronic e Insulet estão cada vez mais focadas na redução de custos dos dispositivos, na melhoria dos processos de reembolso e na oferta de programas de treinamento para pacientes e profissionais de saúde.

- Embora os avanços tecnológicos estejam tornando os dispositivos mais intuitivos e fáceis de usar, a conscientização e a educação sobre o uso adequado continuam sendo essenciais para garantir a segurança e maximizar os benefícios clínicos.

- Superar essas barreiras por meio de melhor acessibilidade, conformidade regulatória, educação do paciente e inovação tecnológica contínua será vital para o crescimento sustentado no mercado de sistemas de dispositivos de pâncreas artificiais.

Escopo de mercado de sistemas de dispositivos de pâncreas artificiais

O mercado é segmentado com base no dispositivo e no usuário final.

- Por dispositivo

Com base no dispositivo, o mercado de Sistemas de Dispositivos para Pâncreas Artificial é segmentado em Sistema de Dispositivos Suspensos de Limiar (TSDS), Sistema de Controle de Alcance (CTR) e Sistema de Controle de Alvo (CTT). O segmento de Sistema de Dispositivos Suspensos de Limiar (TSDS) dominou o mercado em 2024, com uma participação de receita de 74,9%, impulsionado por sua eficácia comprovada na prevenção da hipoglicemia e no fornecimento de ajustes confiáveis na administração de insulina. Os sistemas TSDS são amplamente preferidos entre os pacientes por sua simplicidade, segurança e integração com monitores contínuos de glicose (MCG). O histórico comprovado de dispositivos TSDS, juntamente com sua compatibilidade com diversas bombas de insulina, aumenta sua adoção em cuidados domiciliares, hospitais e clínicas. Além disso, a crescente conscientização entre pacientes e cuidadores sobre a prevenção da hipoglicemia contribui significativamente para o domínio desse segmento. Os profissionais de saúde frequentemente recomendam sistemas TSDS para pacientes idosos e aqueles com diabetes tipo 1 devido à sua facilidade de uso e robustos recursos de segurança. Atualizações contínuas de software e algoritmos preditivos baseados em IA em dispositivos TSDS aprimoram ainda mais seu desempenho, promovendo a confiança entre os usuários. Além disso, as políticas de reembolso nos principais mercados apoiam a adoção de dispositivos TSDS, tornando-os acessíveis a uma população maior de pacientes. O mercado de dispositivos TSDS está bem estabelecido na América do Norte e na Europa, com crescente penetração na Ásia-Pacífico à medida que a conscientização e o acesso melhoram. No geral, os dispositivos TSDS continuam a definir a referência em segurança e confiabilidade em APDS, reforçando sua posição de liderança.

O segmento de Sistemas Control-to-Target (CTT) deverá apresentar o CAGR mais rápido, de 22,4%, entre 2025 e 2032. Esse rápido crescimento é impulsionado por seu controle automatizado avançado de glicose, dosagem precisa de insulina e integração com algoritmos de IA que preveem tendências de glicose. Os sistemas CTT oferecem maior conveniência ao paciente, ajustando continuamente a administração de insulina com base nos níveis de glicose em tempo real e perfis de terapia individualizados. A capacidade de se conectar a aplicativos móveis e plataformas de monitoramento baseadas em nuvem permite que pacientes e profissionais de saúde acompanhem o desempenho remotamente, apoiando o tratamento personalizado. O segmento está ganhando força em ambientes de atendimento domiciliar e ensaios clínicos, onde a administração precisa e adaptável de insulina é fundamental. A inovação em dispositivos CTT, incluindo algoritmos aprimorados, formatos menores e interfaces amigáveis, acelera ainda mais a adoção. O aumento da prevalência de diabetes tipo 1 globalmente e o foco crescente em sistemas de circuito fechado em mercados emergentes impulsionam o CAGR. Além disso, fortes investimentos de grandes players em P&D e o lançamento de dispositivos CTT de última geração contribuem para a expansão do mercado. O segmento também se beneficia de campanhas de conscientização que enfatizam os benefícios clínicos do gerenciamento automatizado de glicose. A cobertura de seguros e as iniciativas governamentais para o gerenciamento do diabetes provavelmente impulsionarão ainda mais a adoção. No geral, o segmento CTT representa o futuro das soluções APDS inteligentes e centradas no paciente.

- Por usuário final

Com base no usuário final, o mercado de Sistemas de Dispositivos para Pâncreas Artificial é segmentado em Hospitais, Clínicas, Cuidados Domiciliares, Centros Ambulatoriais e Outros. O segmento de Cuidados Domiciliares dominou o mercado em 2024, com uma participação de receita de 52,3%, impulsionado pela tendência crescente de gerenciamento de diabetes em casa, conveniência e capacidade de integrar dispositivos com aplicativos móveis pessoais. Os pacientes preferem cada vez mais soluções de APDS domiciliares para reduzir as visitas ao hospital e ganhar flexibilidade no gerenciamento da terapia com insulina. A adoção de cuidados domiciliares é ainda apoiada pela disponibilidade de dispositivos fáceis de usar, monitoramento por telemedicina e suporte ao cuidador. Campanhas de conscientização crescentes, juntamente com a crescente prevalência de diabetes tipo 1 e pacientes idosos, reforçam o domínio do segmento de cuidados domiciliares. A integração de APDS com plataformas digitais de saúde permite o monitoramento em tempo real e o compartilhamento de dados com provedores de saúde, aumentando a confiança e a adesão do paciente. Além disso, as políticas de reembolso na América do Norte e na Europa facilitam o uso domiciliar, enquanto iniciativas governamentais na Ásia-Pacífico incentivam a adoção em domicílios urbanos. A expansão de dispositivos inteligentes, conectividade em nuvem e alertas baseados em IA também impulsionam o crescimento do segmento de assistência domiciliar. Além disso, os fabricantes estão introduzindo soluções APDS portáteis e compactas, adaptadas para ambientes residenciais, aprimorando a usabilidade e a adoção. No geral, o segmento de assistência domiciliar se beneficia da conveniência, da autonomia do paciente e da redução de custos com saúde, tornando-se o principal segmento de usuários finais.

Espera-se que o segmento de Hospitais testemunhe o CAGR mais rápido de 19,8% de 2025 a 2032, impulsionado pela crescente necessidade de soluções avançadas de gerenciamento de diabetes em pacientes internados e integração com sistemas de monitoramento hospitalar. Os hospitais estão adotando cada vez mais o APDS para pacientes gravemente enfermos e aqueles submetidos a cirurgias, onde o monitoramento contínuo da glicose e a administração automatizada de insulina são cruciais para resultados ideais. O crescimento do segmento é impulsionado por investimentos em infraestrutura de saúde, aumento da conscientização do paciente e a necessidade de terapia de insulina eficiente e livre de erros. A integração com registros eletrônicos de saúde (EHR) e sistemas de gerenciamento hospitalar facilita o monitoramento em tempo real e os ajustes de terapia. Os hospitais também utilizam o APDS para treinar a equipe de saúde e demonstrar os benefícios da terapia em circuito fechado para pacientes em transição para cuidados domiciliares. Inovações tecnológicas, incluindo algoritmos de dosagem assistidos por IA e monitoramento baseado em nuvem, aumentam a confiabilidade e a precisão do APDS hospitalar. Além disso, a crescente prevalência de diabetes em países desenvolvidos e emergentes impulsiona a demanda por soluções de nível hospitalar. Parcerias entre fabricantes de dispositivos e redes hospitalares aceleram ainda mais a adoção. No geral, os hospitais representam um segmento de alto crescimento devido à necessidade clínica e ao crescente foco institucional no gerenciamento automatizado do diabetes.

Análise regional do mercado de sistemas de dispositivos para pâncreas artificiais

- A América do Norte dominou o mercado de sistemas de dispositivos de pâncreas artificial com a maior participação na receita de 43,5% em 2024, impulsionada pela infraestrutura avançada de tratamento do diabetes, altas rendas disponíveis e a presença de importantes participantes do setor

- A região testemunhou uma adoção substancial do APDS em hospitais, clínicas e ambientes de assistência domiciliar, apoiada por inovações em sistemas de gerenciamento de glicose automatizados e habilitados por IA, que melhoram os resultados dos pacientes e agilizam o gerenciamento do diabetes.

- Consumidores e prestadores de serviços de saúde da região valorizam muito a conveniência, o monitoramento em tempo real e a precisão oferecidos pelo APDS, que integra o monitoramento contínuo da glicose com a administração automatizada de insulina. A ampla adoção é ainda apoiada pela conscientização tecnológica, pela crescente demanda por monitoramento remoto de pacientes e pelo foco crescente em soluções personalizadas para o tratamento do diabetes.

Visão geral do mercado de sistemas de dispositivos para pâncreas artificial nos EUA

O mercado de dispositivos para pâncreas artificial nos EUA conquistou a maior fatia da receita em 2024 na América do Norte, impulsionado pela rápida adoção em hospitais, clínicas e instituições de assistência domiciliar. O crescimento é impulsionado pelo aumento da prevalência de diabetes, pela crescente conscientização sobre sistemas automatizados de gerenciamento de glicose e pelas inovações de empresas de tecnologia médica estabelecidas e startups. A integração com aplicativos móveis, a administração preditiva de insulina habilitada por IA e os sistemas de monitoramento remoto estão aumentando significativamente a eficiência e a segurança do gerenciamento do diabetes em ambientes clínicos e residenciais.

Visão geral do mercado de sistemas de dispositivos para pâncreas artificial na Europa

O mercado europeu de dispositivos para pâncreas artificial deverá crescer a um CAGR substancial ao longo do período previsto, impulsionado principalmente por regulamentações rigorosas de saúde, aumento da prevalência de diabetes e crescente adoção de sistemas automatizados de gerenciamento de glicose. A demanda por melhores resultados para os pacientes e gerenciamento eficiente do diabetes em hospitais está incentivando a adoção de APDS em ambientes residenciais e clínicos.

Visão geral do mercado de sistemas de dispositivos para pâncreas artificial no Reino Unido

O mercado de dispositivos para pâncreas artificial no Reino Unido deverá crescer a um CAGR considerável durante o período previsto, impulsionado pela crescente conscientização sobre o tratamento do diabetes e pela adoção de sistemas avançados de monitoramento de glicose e administração de insulina. Hospitais, clínicas e prestadores de cuidados domiciliares estão cada vez mais instalando APDS para aumentar a segurança do paciente, reduzir a variabilidade glicêmica e aprimorar o gerenciamento geral do diabetes.

Visão geral do mercado de sistemas de dispositivos para pâncreas artificial na Alemanha

Espera-se que o mercado alemão de dispositivos para pâncreas artificial se expanda a um CAGR considerável durante o período previsto, impulsionado pelos avanços tecnológicos no tratamento do diabetes e pela forte adoção de sistemas automatizados de administração de insulina. A infraestrutura avançada de saúde da Alemanha e a ênfase em tecnologias médicas inovadoras estão impulsionando o crescimento tanto em ambientes clínicos quanto em atendimento domiciliar.

Visão do mercado de sistemas de dispositivos de pâncreas artificiais da Ásia-Pacífico

O mercado de dispositivos para pâncreas artificial na Ásia-Pacífico deverá crescer a uma taxa composta de crescimento anual (CAGR) de 24% durante o período previsto de 2025 a 2032, impulsionado pelo aumento da urbanização, aumento da prevalência de diabetes, maior conscientização sobre cuidados de saúde e expansão do acesso a tecnologias avançadas de gerenciamento do diabetes. A região está testemunhando a adoção de APDS em hospitais, clínicas e serviços de assistência domiciliar, apoiada por iniciativas governamentais e pela fabricação local de dispositivos que melhoram a acessibilidade e o preço.

Visão geral do mercado de sistemas de dispositivos para pâncreas artificial no Japão

O mercado japonês de dispositivos para pâncreas artificial está ganhando força devido à cultura de alta tecnologia em saúde, ao envelhecimento da população e à demanda por soluções práticas e confiáveis para o gerenciamento do diabetes. A crescente adoção de APDS em hospitais, clínicas e instituições de cuidados residenciais está permitindo um melhor controle glicêmico e melhores resultados para os pacientes.

Visão do mercado de sistemas de dispositivos de pâncreas artificial da China

O mercado chinês de dispositivos para pâncreas artificial foi responsável pela maior fatia da receita na Ásia-Pacífico em 2024, devido à rápida urbanização, à expansão da classe média, ao aumento da prevalência de diabetes e à forte fabricação local de dispositivos APDS. Hospitais, clínicas e instituições de assistência domiciliar estão cada vez mais implementando APDS para melhorar a eficiência e a acessibilidade no tratamento do diabetes.

Participação no mercado de sistemas de dispositivos para pâncreas artificiais

O setor de sistemas de dispositivos de pâncreas artificial é liderado principalmente por empresas bem estabelecidas, incluindo:

- Medtronic (Irlanda)

- Tandem Diabetes Care, Inc. (EUA)

- Insulet Corporation (EUA)

- Beta Bionics (EUA)

- BIGFOOT BIOMEDICAL, INC. (EUA)

- Pancreum, Inc. (EUA)

- INREDA DIABETIC BV (Holanda)

- Diabeloop (França)

- Dexcom (EUA)

- Abbott (EUA)

- Senseonics (EUA)

- Medtrum Technologies Inc. (China)

- Nemaura Medical (Reino Unido)

- Nova Biomedical (EUA)

- Lilly USA, LLC. (EUA)

- Johnson & Johnson e suas afiliadas (EUA)

Últimos desenvolvimentos no mercado global de sistemas de dispositivos de pâncreas artificial

- Em dezembro de 2023, a Beta Bionics anunciou o lançamento nacional do sistema automatizado de administração de insulina iLet Bionic Pancreas com o Sistema de Monitoramento Contínuo de Glicose (MCG) Dexcom G7 nos Estados Unidos. O sistema foi projetado para determinar e administrar doses de insulina de forma autônoma para controlar os níveis de açúcar no sangue em indivíduos com 6 anos ou mais com diabetes tipo 1. Uma atualização de firmware permite que os usuários integrem o iLet ao Dexcom G7 sem a necessidade de novo hardware.

- Em dezembro de 2023, a Tandem Diabetes Care lançou a bomba de insulina t:slim X2 com integração Dexcom G7 nos Estados Unidos. Essa integração permite dados de glicose em tempo real para ajustar a administração de insulina, aprimorando os sistemas automatizados de administração de insulina. A bomba de insulina t:slim X2 também foi compatível com os sistemas de MCG Dexcom G7 e Dexcom G6 no Canadá em dezembro de 2024.

- Em agosto de 2025, o Sistema de Saúde da Universidade da Virgínia publicou uma revisão destacando o potencial dos sistemas de pâncreas artificial para expandir a capacidade de atendimento a mais pacientes com diabetes tipo 1 por meio da automação completa. Os sistemas atuais exigem a participação do usuário para refeições e exercícios, mas os avanços visam reduzir esses requisitos, melhorando o controle da glicemia para uma população mais ampla de pacientes.

- Em junho de 2025, o Instituto Nacional de Excelência em Saúde e Cuidados (NICE) relatou que sistemas inovadores de circuito fechado híbrido (HCL) estão transformando a vida de milhares de crianças e jovens com diabetes tipo 1 no Reino Unido. Esses sistemas oferecem melhor controle da glicemia e podem impactar significativamente a vida diária das famílias que lidam com essa condição.

- Em março de 2025, na 18ª Conferência Internacional Anual sobre Tecnologias Avançadas e Tratamentos para Diabetes (ATTD), em Amsterdã, a Dexcom anunciou atualizações em monitores contínuos de glicose aprimorados, incluindo o modelo G7. O G7 demonstrou maior precisão e capacidade de integração com sistemas de administração de insulina, reforçando seu status como marca líder em MCG.

- Em maio de 2025, a Medtronic anunciou planos de cindir sua divisão de diabetes, incluindo bombas de insulina e sistemas de monitoramento contínuo de glicose, em uma empresa de capital aberto separada dentro de 18 meses. Essa mudança estratégica visa permitir que a Medtronic se concentre em seus segmentos mais lucrativos de dispositivos cardiovasculares, neurocientíficos e cirúrgicos, ao mesmo tempo em que fornece à divisão de diabetes recursos dedicados ao crescimento.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.