Global Atherectomy And Intravascular Lithotripsy Ivl Devices Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

900.76 Million

USD

1,434.60 Million

2024

2032

USD

900.76 Million

USD

1,434.60 Million

2024

2032

| 2025 –2032 | |

| USD 900.76 Million | |

| USD 1,434.60 Million | |

| % | |

|

Segmentação do mercado global de dispositivos de aterectomia e litotripsia intravascular (IVL), por tipo de dispositivo (dispositivos de aterectomia e dispositivos de litotripsia intravascular (IVL)), usuário final (hospitais, clínicas especializadas, centros cirúrgicos ambulatoriais e outros), canal de distribuição (licitações diretas, vendas no varejo e outros) - Tendências do setor e previsão até 2032

Tamanho do mercado de dispositivos de aterectomia e litotripsia intravascular (IVL)

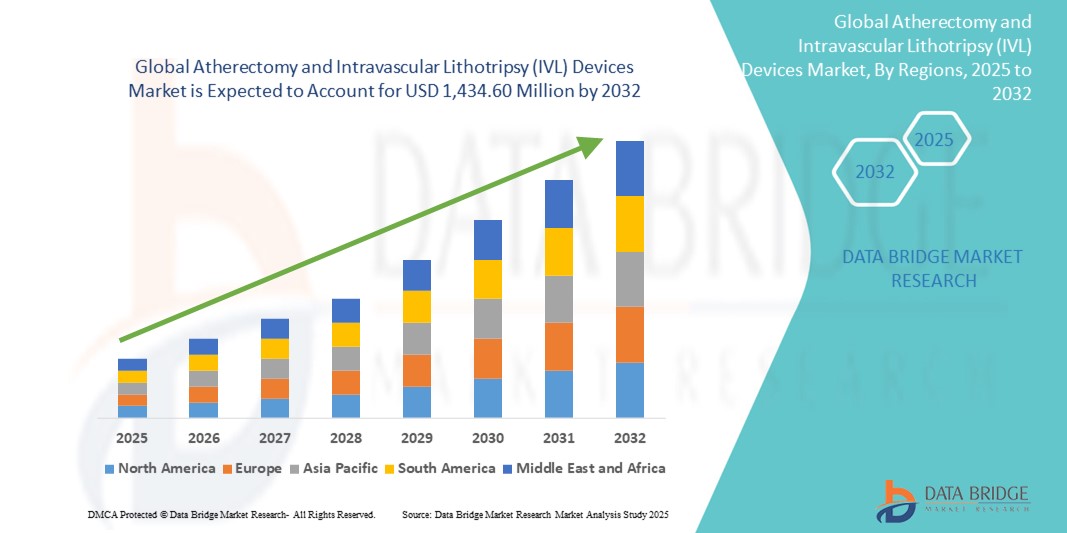

- O tamanho do mercado global de dispositivos de aterectomia e litotripsia intravascular (IVL) foi avaliado em US$ 900,76 milhões em 2024 e deve atingir US$ 1.434,60 milhões até 2032 , com um CAGR de 5,99% durante o período previsto.

- O crescimento do mercado é amplamente impulsionado pela crescente adoção e pelo progresso tecnológico em procedimentos vasculares minimamente invasivos, impulsionados principalmente pela necessidade de um tratamento mais seguro e eficaz de calcificações arteriais complexas. À medida que a incidência global de doenças arteriais periféricas e coronárias aumenta, os profissionais de saúde estão cada vez mais recorrendo a dispositivos avançados de aterectomia e IVL, que permitem a modificação precisa da placa e melhores resultados na implantação de stents.

- Além disso, a crescente demanda por soluções centradas no paciente e baseadas em cateteres, que oferecem tempos de procedimento reduzidos, menores riscos de complicações e recuperação mais rápida, está acelerando a adoção de dispositivos para aterectomia e litotripsia intravascular (IVL). Esses fatores convergentes — especialmente o envelhecimento da população, a maior prevalência de diabetes e obesidade e a expansão da cobertura de reembolso — estão impulsionando significativamente o crescimento do setor, tanto em ambientes hospitalares quanto ambulatoriais.

Análise de mercado de dispositivos de aterectomia e litotripsia intravascular (IVL)

- Dispositivos de aterectomia e litotripsia intravascular (IVL) são cada vez mais vitais em procedimentos vasculares e endovasculares modernos devido à sua abordagem minimamente invasiva para o tratamento de bloqueios arteriais calcificados. Esses dispositivos são essenciais para melhorar o ganho luminal, a complacência vascular e preparar placas calcificadas para a colocação ideal de stents ou administração de medicamentos.

- A crescente demanda por dispositivos de aterectomia e IVL é impulsionada principalmente pela crescente prevalência global de doença arterial periférica (DAP), doença arterial coronariana (DAC) e pelo envelhecimento crescente da população com comorbidades como diabetes e hipertensão, que aumentam o risco de calcificação arterial.

- A América do Norte dominou o mercado de dispositivos de aterectomia e litotripsia intravascular (IVL) com a maior participação na receita de 41,6% em 2024, atribuída à alta carga de doenças cardiovasculares, políticas de reembolso favoráveis, forte presença de empresas líderes em dispositivos médicos e rápida adoção de tecnologias avançadas de intervenção vascular nos EUA e Canadá.

- Espera-se que a Ásia-Pacífico seja a região de crescimento mais rápido no mercado de dispositivos de aterectomia e litotripsia intravascular (IVL) durante o período previsto (2025-2032), devido ao aumento dos gastos com saúde, à melhoria do acesso aos cuidados cardiovasculares e à crescente incidência de DAP e DAC em populações idosas em países como China, Índia e Japão.

- O segmento de dispositivos de aterectomia dominou o mercado de dispositivos de aterectomia e litotripsia intravascular (IVL), com uma participação de 58,6% na receita em 2024, atribuída ao seu amplo uso no tratamento de doenças arteriais periféricas e coronárias envolvendo placa e calcificação. Sua versatilidade em diversas morfologias de lesões e a compatibilidade com as ferramentas intervencionistas existentes impulsionaram a adoção entre cardiologistas intervencionistas e cirurgiões vasculares.

Escopo do Relatório e Segmentação do Mercado de Dispositivos de Aterectomia e Litotripsia Intravascular (IVL)

|

Atributos |

Principais insights de mercado sobre dispositivos de aterectomia e litotripsia intravascular (IVL) |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado selecionados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, análises de preços, análises de participação de marca, pesquisas com consumidores, análises demográficas, análises da cadeia de suprimentos, análises da cadeia de valor, visão geral de matérias-primas/consumíveis, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e estrutura regulatória. |

Tendências de mercado de dispositivos de aterectomia e litotripsia intravascular (IVL)

“ Crescente demanda impulsionada pela precisão processual e intervenções minimamente invasivas ”

- Uma tendência significativa e crescente no mercado global de dispositivos de aterectomia e litotripsia intravascular (IVL) é a crescente demanda por intervenções vasculares minimamente invasivas guiadas com precisão, destinadas ao tratamento de lesões arteriais calcificadas complexas.

- Por exemplo, a Shockwave Medical Inc. expandiu seu portfólio de tecnologia de litotripsia intravascular para tratar calcificação arterial grave em artérias coronárias e periféricas. Os sistemas de cateter IVL da empresa utilizam ondas de pressão sônica para fraturar depósitos de cálcio com trauma mínimo aos tecidos moles circundantes, um benefício fundamental para pacientes com vasculatura frágil ou comorbidades.

- A ascensão dos sistemas de aterectomia guiada por imagem, como os oferecidos pela Boston Scientific e Cardiovascular Systems Inc., contribui para a segurança do procedimento e melhora dos resultados clínicos. Esses sistemas estão se tornando cada vez mais utilizados em casos complexos, incluindo reestenose intra-stent e oclusões totais crônicas (OTCs) longas.

- Os sistemas de aterectomia agora oferecem maiores capacidades de modificação de lesões com menor risco de dissecção ou perfuração do vaso em comparação com a angioplastia com balão tradicional, tornando-os a escolha preferida em casos de DAP e DAC com calcificação significativa

- Os avanços tecnológicos, incluindo a integração de feedback em tempo real, designs de cateteres aprimorados e interfaces de console amigáveis ao médico, estão impulsionando a adoção em hospitais e ambientes ambulatoriais.

- A demanda por dispositivos de aterectomia e IVL está crescendo rapidamente na América do Norte, Europa e Ásia-Pacífico, à medida que cardiologistas intervencionistas e cirurgiões vasculares priorizam cada vez mais ferramentas que reduzem a complexidade dos procedimentos e, ao mesmo tempo, melhoram os resultados dos pacientes. A tendência para intervenções ambulatoriais e cuidados baseados em valor impulsiona ainda mais a expansão do mercado.

Dinâmica do mercado de dispositivos de aterectomia e litotripsia intravascular (IVL)

Motorista

“Crescente prevalência de doenças vasculares e demanda por procedimentos minimamente invasivos”

- O aumento da incidência global de doença arterial periférica (DAP) e doença arterial coronariana (DAC), especialmente entre a população idosa, está impulsionando significativamente a demanda por dispositivos de aterectomia e IVL. Esses dispositivos desempenham um papel fundamental no tratamento de lesões calcificadas e bloqueios arteriais que não podem ser tratados apenas com angioplastia convencional ou colocação de stents.

- Por exemplo, de acordo com a Organização Mundial da Saúde (OMS), as doenças cardiovasculares são a principal causa de morte em todo o mundo, sendo responsáveis por quase 17,9 milhões de mortes anualmente. Essa prevalência crescente está impulsionando a adoção de soluções intervencionistas avançadas, como sistemas de IVL e aterectomia.

- A aterectomia e a IVL oferecem uma alternativa minimamente invasiva às abordagens cirúrgicas tradicionais, permitindo tempos de recuperação mais rápidos, estadias hospitalares reduzidas e menos complicações, o que é atraente tanto para médicos quanto para pacientes.

- Além disso, os avanços na tecnologia de dispositivos — como a introdução de sistemas de aterectomia orbital e a laser e cateteres IVL de nova geração — estão aumentando as taxas de sucesso do procedimento e expandindo o uso em diversas populações de pacientes.

- A crescente conscientização entre os profissionais de saúde e a expansão da cobertura de reembolso para o tratamento da DAP em regiões como América do Norte e Europa estimulam ainda mais a expansão do mercado. Essas inovações também estão sendo cada vez mais adotadas em ambientes ambulatoriais e ambulatórios, ampliando seu alcance clínico.

Restrição/Desafio

“ Altos custos de dispositivos e acesso limitado em regiões em desenvolvimento ”

- Uma das principais restrições enfrentadas pelo mercado de dispositivos para aterectomia e litotripsia intravascular (IVL) é o alto custo associado a essas tecnologias. Tanto os custos de capital quanto os custos processuais — especialmente para sistemas avançados como cateteres de IVL — podem ser proibitivos para instituições de saúde menores e com orçamento limitado.

- Nos países em desenvolvimento, a falta de acesso a instalações especializadas de intervenção vascular, juntamente com o financiamento limitado dos cuidados de saúde e as limitações de reembolso, restringem ainda mais a adopção

- Além disso, estes procedimentos requerem frequentemente especialistas intervencionistas treinados e laboratórios de cateterismo com capacidades fluoroscópicas, que podem não estar facilmente disponíveis em sistemas de saúde rurais ou com poucos recursos.

- Embora os fabricantes estejam investindo em P&D para reduzir os custos de produção e aumentar a acessibilidade, a adoção generalizada em mercados emergentes continua sendo um desafio

- A superação desta barreira dependerá de uma maior formação dos médicos, da inclusão nas políticas de saúde pública e de parcerias com os governos locais e os prestadores de cuidados de saúde para garantir a acessibilidade e a acessibilidade em áreas carenciadas.

Escopo de mercado de dispositivos de aterectomia e litotripsia intravascular (IVL)

O mercado é segmentado com base no tipo de dispositivo, usuário final e canal de distribuição.

- Por tipo de dispositivo

Com base no tipo de dispositivo, o mercado de dispositivos para aterectomia e litotripsia intravascular (IVL) é segmentado em dispositivos para aterectomia e dispositivos para litotripsia intravascular (IVL). O segmento de dispositivos para aterectomia dominou a maior fatia de mercado, com 58,6% da receita em 2024, devido à sua ampla utilização no tratamento de doenças arteriais periféricas e coronárias envolvendo placas e calcificação. Sua versatilidade em diversas morfologias de lesões e a compatibilidade com as ferramentas intervencionistas existentes impulsionaram a adoção entre cardiologistas intervencionistas e cirurgiões vasculares.

Espera-se que o segmento de dispositivos de litotripsia intravascular (IVL) testemunhe o CAGR mais rápido de 10,9% entre 2025 e 2032, impulsionado pela crescente demanda por técnicas minimamente invasivas para tratar lesões muito calcificadas com melhor segurança e resultados, especialmente entre pacientes idosos e comórbidos.

- Por usuário final

Com base no usuário final, o mercado de dispositivos de aterectomia e litotripsia intravascular (IVL) é segmentado em hospitais, clínicas especializadas, centros cirúrgicos ambulatoriais e outros. O segmento hospitalar representou a maior fatia da receita de mercado, 48,3% em 2024, devido à disponibilidade de infraestrutura intervencionista avançada, pessoal qualificado e suporte de reembolso para procedimentos vasculares. Os hospitais continuam sendo o principal cenário para intervenções cardiovasculares complexas, incluindo aquelas que exigem dispositivos de IVL e aterectomia.

O segmento de centros cirúrgicos ambulatoriais (CACS) deverá crescer a uma taxa composta de crescimento anual (CAGR) de 11,4% entre 2025 e 2032, impulsionado pela mudança para procedimentos ambulatoriais e pela crescente preferência por ambientes de atendimento com boa relação custo-benefício. Os CACS oferecem retorno mais rápido, tempo de internação reduzido e cobertura de seguro crescente para intervenções vasculares.

- Por canal de distribuição

Com base no canal de distribuição, o mercado de dispositivos para aterectomia e litotripsia intravascular (IVL) é segmentado em licitações diretas, vendas no varejo e outros. O segmento de licitações diretas deteve a maior participação de mercado, 61,2%, em 2024, impulsionado por compras em grandes quantidades por grandes redes hospitalares e instituições de saúde públicas. Contratos de aquisição de longo prazo e estruturas de preços favoráveis oferecidas pelos fabricantes reforçam ainda mais a dominância desse canal.

Espera-se que o segmento de vendas no varejo registre o crescimento mais rápido durante o período previsto devido à expansão de plataformas B2B on-line, à presença crescente de distribuidores terceirizados e à facilidade de acesso para clínicas menores e ASCs independentes.

Análise regional do mercado de dispositivos de aterectomia e litotripsia intravascular (IVL)

- A América do Norte dominou o mercado de dispositivos de aterectomia e litotripsia intravascular (IVL) com a maior participação na receita de 41,6% em 2024, impulsionada pela crescente prevalência de doenças arteriais periféricas e coronárias, uma forte presença de empresas importantes de dispositivos médicos e infraestrutura avançada de saúde.

- A crescente população idosa da região, as políticas de reembolso favoráveis e a crescente adoção de procedimentos minimamente invasivos contribuem ainda mais para a expansão do mercado

- Além disso, os avanços tecnológicos contínuos e a disponibilidade de cardiologistas intervencionistas qualificados estão aumentando a demanda por procedimentos de aterectomia e IVL na região

Visão do mercado de dispositivos de aterectomia e litotripsia intravascular (IVL) nos EUA

O mercado de dispositivos de aterectomia e litotripsia intravascular (IVL) nos EUA conquistou a maior fatia da receita, 61%, na América do Norte em 2024, devido à adoção precoce de novas intervenções vasculares, ao forte investimento em P&D e ao amplo uso de procedimentos baseados em cateter. Aprovações regulatórias favoráveis da FDA e o aumento da incidência de DAP entre a população idosa estão impulsionando a adoção de dispositivos de aterectomia e IVL. Além disso, o aumento de procedimentos cardiovasculares ambulatoriais está impulsionando a demanda em centros cirúrgicos ambulatoriais em todo o país.

Visão do mercado de dispositivos de aterectomia e litotripsia intravascular (IVL) na Europa

O mercado europeu de dispositivos para aterectomia e litotripsia intravascular (IVL) deverá crescer a uma CAGR substancial ao longo do período previsto, impulsionado pelo aumento dos gastos com saúde, envelhecimento demográfico e aumento das taxas de aterosclerose. Alemanha, Reino Unido e França são os principais contribuintes, com seus sistemas de saúde robustos e ênfase crescente em tratamentos vasculares minimamente invasivos. A crescente adoção de dispositivos IVL, devido ao seu menor perfil de risco, também está impulsionando o crescimento do mercado.

Visão geral do mercado de dispositivos de aterectomia e litotripsia intravascular (IVL) no Reino Unido

Espera-se que o mercado de dispositivos de aterectomia e litotripsia intravascular (IVL) do Reino Unido cresça a um CAGR considerável ao longo do período previsto, impulsionado pela maior conscientização sobre a DAP, pela melhoria das capacidades diagnósticas e pelo incentivo ao uso de procedimentos minimamente invasivos pelo Serviço Nacional de Saúde (NHS). A demanda por IVL está aumentando devido à sua eficácia no tratamento de lesões calcificadas, especialmente em pacientes de alto risco nos quais a angioplastia convencional é insuficiente.

Visão do mercado de dispositivos de aterectomia e litotripsia intravascular (IVL) na Alemanha

O mercado alemão de dispositivos para aterectomia e litotripsia intravascular (IVL) deverá expandir-se a um ritmo significativo ao longo do período previsto, devido à sua forte ênfase em inovação e tecnologia médica de precisão. Com o aumento da prevalência de doenças cardiovasculares e o envelhecimento da população, os hospitais alemães estão adotando dispositivos avançados, como sistemas de aterectomia orbital e IVL. O foco do país em cuidados de saúde baseados em dados e valor também está facilitando a integração mais rápida dessas tecnologias na prática clínica.

Visão do mercado de dispositivos de aterectomia e litotripsia intravascular (IVL) na Ásia-Pacífico

O mercado de dispositivos de aterectomia e litotripsia intravascular (IVL) na Ásia-Pacífico deverá crescer a uma taxa composta de crescimento anual (CAGR) de 24% entre 2025 e 2032, impulsionado pelo rápido crescimento populacional, maior acesso à saúde e maiores investimentos em infraestrutura médica moderna. Países como China, Índia e Japão estão testemunhando um aumento nos casos de DAP e diabetes, aumentando a necessidade de intervenções vasculares eficazes. Iniciativas apoiadas pelo governo para aprimorar os cuidados cardiovasculares e a fabricação local de dispositivos com boa relação custo-benefício devem acelerar ainda mais o crescimento do mercado.

Visão geral do mercado de dispositivos de aterectomia e litotripsia intravascular (IVL) no Japão

O mercado japonês de dispositivos para aterectomia e litotripsia intravascular (IVL) avança de forma constante, impulsionado por seu sistema de saúde tecnologicamente maduro, pelo aumento da população idosa e pela preferência por terapias de precisão e menos invasivas. Cardiologistas intervencionistas japoneses estão utilizando cada vez mais a IVL para lesões complexas devido ao seu perfil de segurança favorável. A inovação contínua e as colaborações entre fabricantes globais e locais também estão ampliando a penetração no mercado.

Visão do mercado de dispositivos de aterectomia e litotripsia intravascular (IVL) da China

O mercado chinês de dispositivos de aterectomia e litotripsia intravascular (IVL) detinha a maior participação na região Ásia-Pacífico em 2024, devido ao grande número de pacientes, à crescente urbanização e à forte capacidade de produção nacional. Com os esforços governamentais para melhorar a saúde cardiovascular e o surgimento de hospitais inteligentes, o uso de ferramentas intervencionistas avançadas, como aterectomia e IVL, está crescendo rapidamente. A acessibilidade, a crescente conscientização e as parcerias público-privadas em infraestrutura de saúde são os principais impulsionadores do domínio do mercado chinês.

Participação no mercado de dispositivos de aterectomia e litotripsia intravascular (IVL)

O setor de dispositivos de aterectomia e litotripsia intravascular (IVL) é liderado principalmente por empresas bem estabelecidas, incluindo:

- Straub Medical AG (Suíça)

- Biotronik (Alemanha)

- CR Bard, Inc. (EUA)

- Avinger (EUA)

- Medtronic (Irlanda)

- Koninklijke Philips NV (Holanda)

- Boston Scientific Corporation (EUA)

- Sistemas cardiovasculares (EUA)

- EDAP TMS (França)

- Olympus Corporation (Japão)

- Dornier MedTech (Alemanha)

- BD (EUA)

- Storz Medical AG (Alemanha)

- DirexGroup (Alemanha)

- Elmed Medical Systems (Turquia)

- Siemens Healthineers AG (Alemanha)

Últimos desenvolvimentos no mercado global de dispositivos de aterectomia e litotripsia intravascular (IVL)

- Em maio de 2025, a Shockwave Medical, uma empresa da Johnson & Johnson MedTech, apresentou os resultados clínicos mais recentes do estudo EMPOWER CAD na EuroPCR 2025. Este estudo avaliou a segurança e a eficácia da litotripsia intravascular (IVL) no tratamento da doença arterial coronária calcificada em mulheres. Os resultados mostraram uma alta taxa de sucesso do procedimento de 86,9%, baixas taxas de complicações e melhorias significativas na qualidade de vida em 30 dias. Este estudo destaca a expansão do uso da IVL em diversas populações de pacientes e reforça a liderança da Shockwave no mercado de IVL.

- Em abril de 2025, a Shockwave Medical iniciou o estudo IDE fundamental FORWARD CAD para avaliar seu novo Cateter IVL Coronário Javelin, uma plataforma IVL de liberação frontal projetada para pacientes com lesões coronárias altamente calcificadas. Este cateter inovador visa simplificar o cruzamento de lesões e expandir o tratamento para anatomias mais complexas. O lançamento do estudo representa um marco significativo no desenvolvimento de dispositivos IVL de próxima geração e reflete o investimento contínuo em P&D em tecnologias de modificação de placa coronária.

- Em março de 2025, a Elixir Medical recebeu a aprovação da marca CE na Europa para seu Sistema de Litotripsia Intravascular LithiX Hertz, marcando a entrada da empresa no mercado europeu de IVL. O dispositivo utiliza pulsos elétricos ultracurtos para fraturar o cálcio vascular e se posiciona como um concorrente da plataforma legada da Shockwave. Este marco regulatório apoia a expansão geográfica da Elixir e destaca o crescente cenário competitivo do segmento de IVL.

- Em abril de 2025, a FDA dos EUA concedeu a autorização 510(k) à plataforma de litotripsia intravascular da Bolt Medical, permitindo que a Boston Scientific prosseguisse com a comercialização após a aquisição da Bolt. Esta nova entrada amplia as opções de tratamento para cardiologistas intervencionistas e reflete uma tendência mais ampla de diversificação no segmento de dispositivos de IVL nos EUA.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.