Global Audiology Devices Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

15.67 Billion

USD

25.73 Billion

2025

2033

USD

15.67 Billion

USD

25.73 Billion

2025

2033

| 2026 –2033 | |

| USD 15.67 Billion | |

| USD 25.73 Billion | |

| % | |

|

Segmentação de Mercado de Dispositivos Audiológicos Globais, por Produto (Auxílios Bónicos Ancorados para Audição, Implantes Cocleares, Auxílios Auditivos, Dispositivos Diagnósticos, Timpanômetros, Audiômetros e Otoscópios), Tipo (RITE (Receptor-no-Ear), Ajudas ITE (In-the-Ear), Ajudas BTE (Behind-the-Ear) Aids Canal Hearing Aids), Tecnologia (Digital e Analogue), Canal de Vendas (Vendas Retail, Compras do Governo e E-Commerce), Tipo de Doença (Otosclerose, Doença de Meniere, Tumores Acústicos, Otitis Media, e Outros), Usuário Final (Hospitalspitais,Centros Cirúrgicos Ambulatórios (CAA)), e Institutos de Pesquisa) - Tendências e Previsão da Indústria para 2033

Mercado de Dispositivos AudiológicosVisão geral

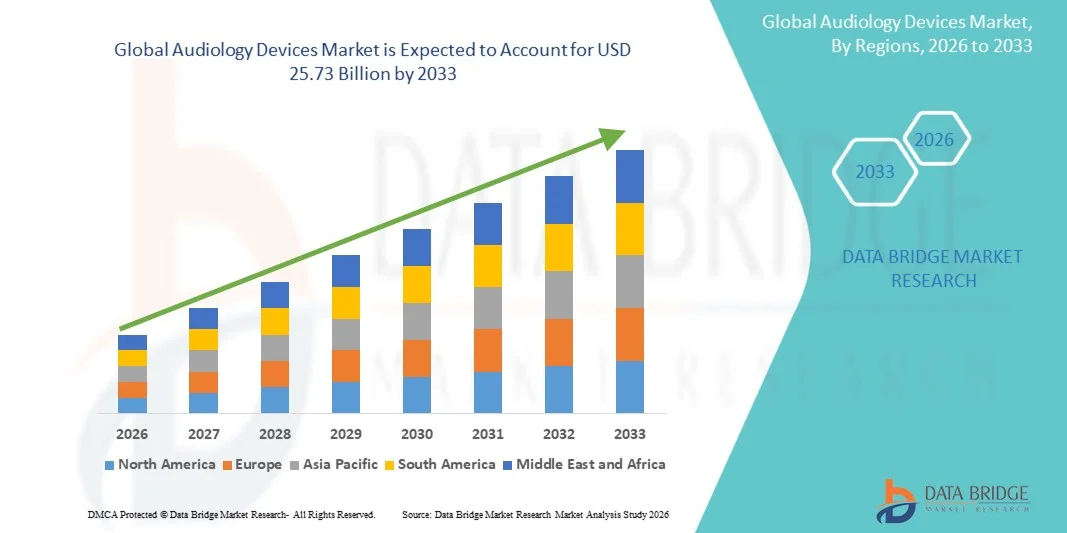

O Mercado de Dispositivos Audiológicos foi avaliado emUSD 15,67 mil milhões em 2025e é projetado para alcançar25,73 mil milhões de USD até 2033, crescendo emCAGR de 6,40% de 2026 a 2033O mercado vive um crescimento constante, impulsionado pelo aumento da prevalência de alterações auditivas, aumento da população geriátrica e crescente sensibilização para o diagnóstico precoce e tratamento da perda auditiva. Os avanços tecnológicos em aparelhos auditivos, implantes cocleares e equipamentos de audiologia diagnóstica estão acelerando ainda mais a expansão do mercado em economias desenvolvidas e emergentes.

A crescente incidência de deficiência auditiva relacionada à idade, perda auditiva induzida pelo ruído e alterações auditivas congênitas, aliada à melhoria do acesso aos serviços de assistência audiológica, está incentivando hospitais, clínicas de audiologia e centros de assistência auditiva a adotarem dispositivos audiológicos avançados. Aparelhos auditivos digitais, recursos de conectividade sem fio, processamento de som habilitado para IA e tecnologias de implante coclear minimamente invasivas estão substituindo soluções auditivas convencionais em muitos mercados, oferecendo qualidade de som aprimorada, experiências auditivas personalizadas e melhores resultados do paciente.

Principais tendências do mercado e perspectivas

- A América do Norte dominou o Mercado de Dispositivos Audiológicos com a maior parcela de receita de 36,42% em 2025, apoiada por infraestrutura de saúde avançada, alta adoção de tecnologias auditivas digitais e aumento do apoio governamental aos serviços de assistência auditiva.

- O segmento de Aids Auditivos liderou o mercado com uma participação de 43,76% em 2025, impulsionada pelo aumento da prevalência de perda auditiva relacionada à idade e pela crescente demanda por aparelhos de assistência auditiva tecnologicamente avançados.

- Espera-se que a Ásia-Pacífico seja a região de crescimento mais rápido em um CAGR de 7,5% de 2026 a 2033, alimentado pelo aumento da conscientização sobre distúrbios auditivos, ampliação do acesso à saúde e adoção crescente de soluções de cuidados auditivos em toda a China, Índia e Japão.

- O segmento de tecnologia digital é a categoria de tecnologia de crescimento mais rápido, projetada para registrar um CAGR de 7,3%, refletindo uma preferência crescente por processamento de som habilitado para IA, conectividade sem fio e soluções personalizadas de realce auditivo.

- O segmento BTE (Behind-the-Ear) Aids domina a categoria tipo com uma participação de 39,84% de receita em 2025, liderada por capacidades de amplificação superiores, facilidade de manuseio e adequação para uma ampla gama de deficiências auditivas.

- As vendas de varejo representam 52,11% do mercado, preferencialmente devido à forte presença de clínicas de audiologia, centros de aparelhos auditivos e ampliação do acesso do consumidor a produtos de assistência auditiva personalizados.

- O segmento de Hospitais é a categoria de usuário final de crescimento mais rápido, com um CAGR de 6,9%, impulsionado pelo aumento do volume de pacientes para diagnósticos auditivos, procedimentos de implante coclear e serviços integrados de tratamento audiológico.

- O segmento digital dominou o mercado com uma parte de 81,23% em 2025 devido à adoção generalizada de tecnologias avançadas de processamento de som, sistemas de realce auditivo habilitados por IA e recursos de conectividade sem fio

Tamanho e previsão do mercado

- Valor de Mercado Global (2025): USD 15,67 Bilhões

- Valor de mercado esperado (2033): USD 25,73 Bilhões

- Previsões CAGR (2026-2033): 6,40%

- Região líder em 2025: América do Norte

- Região de crescimento mais rápido: Ásia-Pacífico

Mercado de Dispositivos de AudiologiaSegmentação

|

Atributos |

Chave dos dispositivos de audiologiaPerspectivas de mercado |

|

Segmentos Cobertos |

|

|

Países abrangidos |

América do Norte · U.S. · Canadá · México Europa · Alemanha · França · U.K. · Países Baixos · Suíça · Bélgica · Rússia · Itália · Espanha · Turquia · Resto da Europa Ásia- Pacífico · China · Japão · Índia · Coreia do Sul · Singapura · Malásia · Austrália · Tailândia · Indonésia · Filipinas · Resto da Ásia-Pacífico Médio Oriente e África · Arábia Saudita · U.A.E. · África do Sul · Egito · Israel · Resto do Oriente Médio e África América do Sul · Brasil · Argentina · Resto da América do Sul |

|

Jogadores do mercado chave |

• Sonova Holding AG (Suíça) |

|

Oportunidades de Mercado |

· Aumentar a adoção de aparelhos auditivos habilitados para IA e sem fio apresenta oportunidades de crescimento significativas · Ampliar a infraestrutura de saúde e aumentar a conscientização sobre o diagnóstico precoce de perda auditiva · A crescente população geriátrica mundial e o aumento da prevalência de distúrbios auditivos induzidos pelo ruído |

|

Informações sobre o Valor Adicionado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais atores, os relatórios de mercado curados pela Data Bridge Market Research também incluem análise de especialistas em profundidade, produção e capacidade em termos geográficos representadas pela empresa, layouts de redes de distribuidores e parceiros, análise detalhada e atualizada da tendência de preços e análise de déficit da cadeia de suprimentos e demanda. |

Tendências do Mercado de Dispositivos Audiológicos

Tendência: Adoção crescente de tecnologias auditivas inteligentes e habilitadas por IA

Os provedores de assistência auditiva e fabricantes de dispositivos de audiologia estão adotando cada vez mais dispositivos de audiologia alimentados por IA e conectados digitalmente para melhorar os resultados dos pacientes e personalizar as experiências auditivas. Os modernos aparelhos auditivos agora integram conectividade Bluetooth, algoritmos de aprendizado de máquina, mascaramento de zumbido e otimização de som ambiental em tempo real para melhorar a clareza de fala em ambientes barulhentos. A crescente popularidade de aparelhos auditivos recarregáveis e dispositivos controlados por smartphone está transformando ainda mais a conveniência do paciente e a usabilidade a longo prazo.

Por exemplo, em janeiro de 2025, a Sonova Holding AG expandiu seu portfólio de aparelhos auditivos habilitados para IA com capacidade adaptativa de processamento de som e suporte a audiologia remota. Da mesma forma, os centros de assistência auditiva estão cada vez mais utilizando plataformas de audiologia conectadas à nuvem para consultas de teleaudiologia e adaptação remotas, particularmente na América do Norte e na Europa, onde a adoção digital de cuidados de saúde continua a aumentar.

Dispositivos Audiológicos Dinâmica do Mercado

Motorista-chave do mercado: aumento da prevalência de perda auditiva e população idosa

A crescente sobrecarga global da deficiência auditiva é um fator importante na demanda por dispositivos audiológicos. A crescente exposição ao ruído ocupacional, o uso crescente de aparelhos de áudio pessoais e a deterioração auditiva relacionada à idade estão ampliando significativamente a população de pacientes que necessitam de assistência auditiva e serviços diagnósticos. Segundo a Organização Mundial da Saúde (OMS), mais de 1,5 bilhão de pessoas globalmente vivem com algum grau de perda auditiva, enquanto cerca de 430 milhões de pessoas necessitam de serviços de reabilitação para incapacitar a deficiência auditiva.

Os profissionais de saúde, hospitais e clínicas auditivas estão cada vez mais investindo em audiômetros avançados, implantes cocleares e aparelhos auditivos digitais para apoiar o diagnóstico precoce e a reabilitação auditiva de longa duração. Além disso, iniciativas de triagem auditiva lideradas pelo governo e apoio ao reembolso em países como Estados Unidos, Alemanha e Japão estão acelerando a adoção de tecnologias avançadas de audiologia.

Restrição/Desafio de Chave: Alto Custo de Dispositivos Auditivos Avançados e Acessibilidade Limitada

Um desafio significativo no Mercado de Dispositivos Audiológicos é o alto custo associado aos procedimentos de próteses auditivas tecnologicamente avançadas e implante coclear. Aparelhos auditivos digitais premium integrados com otimização de som baseada em IA, streaming sem fio e baterias recarregáveis muitas vezes permanecem inacessíveis para pacientes em regiões de baixa e média renda. Além dos custos com o dispositivo, os gastos relacionados à montagem, calibração, manutenção e acompanhamento dos serviços de audiologia aumentam a carga global do tratamento.

Por exemplo, procedimentos de implante coclear podem custar dezenas de milhares de dólares em mercados desenvolvidos, limitando a acessibilidade para populações não seguras. Além disso, a disponibilidade inadequada de fonoaudiólogos treinados e a infraestrutura de assistência auditiva em regiões rurais em toda a Ásia-Pacífico, África e América Latina continuam a restringir o diagnóstico precoce e a adoção do tratamento.

Oportunidade chave do mercado: expansão dos serviços de teleaudiologia e assistência auditiva remota

A rápida expansão da infraestrutura de telessaúde está criando fortes oportunidades de crescimento para a teleaudiologia e dispositivos auditivos remotamente programáveis. Plataformas de avaliação auditiva baseadas em nuvem e aparelhos auditivos habilitados para smartphones estão permitindo que os fonoaudiólogos prestem consultas remotas, ajustes de dispositivos e serviços de reabilitação auditiva sem necessidade de visitas presenciais frequentes.

A crescente penetração das soluções de saúde ligadas à Internet nas economias emergentes está a apoiar ainda mais a adopção de modelos de cuidados auditivos remotos. Em 2024, a GN Store Nord A/S e a WS Audiology expandiram os ecossistemas auditivos digitais integrando avaliações auditivas baseadas em aplicativos e recursos de ajuste fino remoto para melhorar a acessibilidade do paciente e o engajamento a longo prazo. Espera-se que a crescente demanda por soluções de saúde domiciliares entre populações idosas acelere ainda mais a adoção de plataformas de teleaudiologia em todo o mundo.

Dispositivos Audiológicos Âmbito de mercado

O mercado de Dispositivos Audiológicos é segmentado com base no produto, tipo, tecnologia, canal de vendas, tipo de doença e usuário final.

- Por Produto

Com base no produto, o mercado de dispositivos de audiologia é segmentado em aparelhos ancorados em ossos para audição, implante coclear, aparelhos auditivos, dispositivos diagnósticos, timpanômetros, audiômetros e otoscópios. O segmento de AASI dominou o mercado com uma parcela de 43,76% em 2025 devido ao aumento da prevalência de perda auditiva relacionada à idade e induzida pelo ruído, ao aumento da conscientização em relação à reabilitação auditiva e à adoção crescente de soluções auditivas digitais tecnologicamente avançadas. Alta demanda de aparelhos auditivos sem fio, recarregáveis e habilitados para IA com conectividade Bluetooth e otimização personalizada de som está acelerando a adoção entre populações idosas e adultas em todo o mundo. Além disso, o aumento do apoio ao reembolso, a expansão das clínicas de audiologia e a forte disponibilidade de produtos através das redes de assistência auditiva de varejo estão reforçando o crescimento do segmento. A inovação contínua de fabricantes líderes em projetos de próteses auditivas miniaturizados e discretos está melhorando ainda mais o conforto e a aceitação dos pacientes, fortalecendo a dominância desse segmento em mercados de saúde desenvolvidos e emergentes.

Espera-se que o segmento de Implantes Cocleares testemunhe o CAGR mais rápido de 7,4% de 2026 a 2033, impulsionado pelo aumento da incidência de perda auditiva grave a profunda, aumento dos procedimentos de implante coclear pediátrico e crescente avanço tecnológico em dispositivos auditivos implantáveis. A ampliação dos programas de financiamento do governo, a melhoria das taxas de sucesso cirúrgico e a crescente conscientização sobre a intervenção precoce para as alterações auditivas congênitas estão apoiando a rápida expansão do segmento. Além disso, avanços na tecnologia de processamento de som, conectividade sem fio e procedimentos de implante minimamente invasivos estão melhorando os resultados dos pacientes e incentivando uma adoção mais ampla globalmente.

- Por Tipo

Com base no tipo, o mercado de dispositivos de audiologia é segmentado em RITE (Receiver-in-the-Ear) aids, ITE (In-the-Ear) aids, BTE (Behind-the-Ear) aids e aparelhos auditivos de canal. O segmento BTE (Behind-the-Ear) Aids dominou o mercado com uma participação de 39,84% em 2025 devido às suas capacidades de amplificação superiores, durabilidade e adequação para condições de perda auditiva leves a profundas. Esses dispositivos são amplamente adotados entre as populações geriátricas devido à facilidade de manuseio, longa duração da bateria e compatibilidade com tecnologias avançadas de processamento de som digital. Aumentar a integração de streaming sem fio, sistemas de redução de ruído, baterias recarregáveis e conectividade de smartphones está apoiando ainda mais o crescimento do segmento. Além disso, fortes recomendações de fonoaudiólogos e hospitais para dispositivos de TMO em casos graves de deficiência auditiva continuam a reforçar a posição de liderança desse segmento no mercado global.

Espera-se que o segmento de Aids RITE (Receiver-in-the-Ear) testemunhe o CAGR mais rápido de 7,1% de 2026 a 2033, impulsionado pela crescente preferência do consumidor por dispositivos auditivos leves, cosméticos e de alto desempenho. Esses aparelhos oferecem maior clareza sonora, maior reconhecimento de fala e melhor conforto em relação aos modelos tradicionais de AASI. A adoção crescente entre adultos mais jovens e usuários tecnologicamente conscientes, combinada com a crescente disponibilidade de dispositivos RITE recarregáveis e habilitados para IA, está acelerando a expansão do mercado globalmente.

- Por Tecnologia

Com base na tecnologia, o mercado de dispositivos de audiologia é segmentado em digital e analógico. O segmento digital dominou o mercado com uma participação de 81,23% em 2025 devido à adoção generalizada de tecnologias avançadas de processamento de som, sistemas de realce auditivo habilitados por IA e recursos de conectividade sem fio. Os dispositivos de audiologia digital oferecem qualidade de som superior, cancelamento de ruído adaptativo, supressão de feedback e experiências auditivas personalizadas em comparação com dispositivos analógicos, tornando-os altamente preferidos entre pacientes e profissionais de assistência auditiva. Além disso, a crescente integração com aplicativos de smartphones, plataformas de instalação remota baseadas em nuvem e serviços de teleaudiologia está acelerando ainda mais a adoção de tecnologias auditivas digitais globalmente.

Espera-se também que o segmento digital testemunhe o CAGR mais rápido de 7,3% de 2026 a 2033, impulsionado pela inovação tecnológica contínua em dispositivos de saúde auditiva e pela crescente demanda por soluções auditivas inteligentes e conectadas. Aumentar o investimento em otimização de som baseada em IA, tecnologias de bateria recarregáveis e plataformas de audiologia remotas está apoiando a expansão de longo prazo do mercado. Além disso, o aumento da conscientização sobre o diagnóstico precoce da audição e a crescente disposição do consumidor para adotar dispositivos auditivos premium estão contribuindo significativamente para o crescimento do segmento.

- Por Canal de Vendas

Com base no canal de vendas, o mercado de dispositivos de Audiologia é segmentado em vendas de varejo, compras governamentais e e-commerce. O segmento Varejo de Vendas dominou o mercado com uma participação de 52,11% em 2025 devido à forte presença de clínicas de audiologia, centros de dispensação de próteses auditivas e varejistas de assistência auditiva especializada em todo o mundo. Os pacientes preferem canais de compra baseados em varejo porque fornecem avaliações auditivas personalizadas, serviços de ajuste de dispositivos e suporte audiológico pós-compra. Além disso, parcerias entre fabricantes de aparelhos auditivos e cadeias de audiologia de varejo estão melhorando a acessibilidade a aparelhos auditivos tecnologicamente avançados. O aumento da conscientização dos consumidores em relação aos cuidados de saúde auditiva e a ampliação da infraestrutura privada de assistência auditiva estão reforçando ainda mais a posição de liderança desse segmento em todo o mundo.

Espera-se que o segmento E-Commerce testemunhe o CAGR mais rápido de 7,5% de 2026 a 2033, impulsionado pelo aumento da digitalização dos canais de compras de saúde e pela crescente preferência do consumidor pelo acesso conveniente ao produto online. Plataformas online estão permitindo vendas diretas ao consumidor de aparelhos auditivos e acessórios de audiologia com preços competitivos, consultas virtuais e serviços de entrega domiciliar. A crescente penetração dos serviços de teleaudiologia e das ferramentas de avaliação auditiva habilitadas por smartphones está a acelerar ainda mais a adopção de canais de comércio electrónico em mercados desenvolvidos e emergentes.

- Por tipo de doença

Com base no tipo de doença, o mercado de dispositivos de audiologia é segmentado em otosclerose, doença de Meniere, tumores acústicos, otite média, entre outros. O segmento Otitis Media dominou o mercado com uma parcela de 34,42% em 2025 devido à alta prevalência global de infecções de orelha média em populações pediátricas e adultas. A incidência crescente de infecções crônicas da orelha, o aumento das consultas otorrinolaringológicas e a adoção crescente de equipamentos de audiologia diagnóstica, como otoscópios e timpanômetros, estão apoiando o forte crescimento do segmento. Além disso, o aumento da conscientização sobre o diagnóstico precoce e o tratamento das complicações relacionadas à audição causadas por infecções otológicas recorrentes vem reforçando a demanda por dispositivos audiológicos avançados em todo o mundo.

Espera-se que o segmento de Doença de Meniere testemunhe o CAGR mais rápido de 6,9% de 2026 a 2033, impulsionado pelo aumento da prevalência de distúrbios vestibulares e do equilíbrio associado ao aumento das taxas de diagnóstico de doenças da orelha interna. O aumento do uso de audiômetros e tecnologias avançadas de avaliação auditiva para avaliar flutuações auditivas e sintomas de zumbido está acelerando o crescimento do segmento. Além disso, os crescentes investimentos em serviços especializados de assistência otorrinolaringológica e audiológica estão apoiando a adoção de soluções avançadas de diagnóstico e reabilitação para o manejo da doença de Meniere.

- Por Usuário Final

Com base no usuário final, o Mercado de Dispositivos Audiológicos é segmentado em hospitais, centros cirúrgicos ambulatoriais (CAA) e institutos de pesquisa. O segmento dos Hospitais dominou o mercado com uma parcela de 48,37% em 2025 devido ao alto fluxo de pacientes para diagnósticos auditivos, cirurgias de implante coclear e serviços de reabilitação audiológica abrangentes. Os hospitais estão cada vez mais investindo em audiômetros avançados, sistemas de implante coclear e plataformas de avaliação auditiva digital para melhorar a precisão diagnóstica e os resultados do tratamento. Além disso, a disponibilidade de especialistas qualificados em otorrinolaringologia, audiologistas e infraestrutura integrada de assistência auditiva está apoiando a adoção forte de dispositivos de audiologia em ambientes hospitalares globalmente. O aumento do apoio ao reembolso e o aumento dos investimentos governamentais em saúde estão reforçando ainda mais a liderança desse segmento no mercado.

Espera-se que o segmento de Centros Cirúrgicos Ambulatórios (CAA) testemunhe o CAGR mais rápido de 6,8% de 2026 a 2033, impulsionado pelo aumento da preferência por procedimentos ambulatoriais minimamente invasivos e configurações de cuidados cirúrgicos custo-efetivos. Os CEOs proporcionam menor tempo de internação hospitalar, menores custos processuais e prazos de recuperação mais rápidos para o implante coclear e procedimentos relacionados à TNE, tornando-os cada vez mais atrativos entre pacientes e profissionais de saúde. Além disso, a expansão da infraestrutura privada de saúde e o aumento da demanda por serviços ambulatoriais especializados de assistência auditiva estão acelerando o crescimento do segmento globalmente.

Audiologia Dispositivos Mercado Análise Regional

A América do Norte dominou o mercado de Dispositivos Audiológicos e representou a maior parcela de receita de 36,42% em 2025, apoiada por infraestrutura de saúde avançada, forte adoção de tecnologias auditivas digitais e aumento do apoio governamental aos serviços de assistência auditiva. A região também se beneficia com a alta conscientização quanto ao diagnóstico precoce de alterações auditivas, políticas de reembolso favoráveis e a forte presença dos principais fabricantes de próteses auditivas e implante coclear. O aumento da prevalência de perda auditiva relacionada à idade, a crescente demanda por aparelhos auditivos habilitados para IA e a adoção crescente de plataformas de teleaudiologia continuam a fortalecer a posição de liderança da América do Norte no mercado global.

U.S. Audiology Devices Market Insight

O mercado de dispositivos de audiologia dos EUA está testemunhando um forte crescimento devido ao aumento da prevalência de deficiência auditiva, aumento da população geriátrica e crescente demanda por soluções de cuidados auditivos tecnologicamente avançados. O ecossistema avançado de saúde do país, combinado com forte adoção de aparelhos auditivos digitais, implantes cocleares e dispositivos de audiologia sem fio, está impulsionando a expansão do mercado em hospitais, clínicas de audiologia e configurações de atendimento ambulatorial. Além disso, o aumento da disponibilidade de próteses auditivas over-the-counter, a expansão dos serviços de teleaudiologia e o crescente investimento em tecnologias auditivas habilitadas por IA estão acelerando a adoção em todo o país.

Europe Audiology Devices Market Insight

O mercado europeu de dispositivos auditivos continua a ser um dos principais contribuintes para as receitas globais, impulsionado por fortes infra-estruturas de saúde, por uma maior sensibilização para a reabilitação auditiva e pela adopção de tecnologias auditivas avançadas. O uso generalizado de próteses auditivas digitais, implantes cocleares e equipamentos de audiologia diagnóstica em hospitais e centros de assistência auditiva está apoiando o crescimento do mercado em toda a região. Além disso, os quadros de reembolso favoráveis, o aumento da população idosa e a inovação tecnológica contínua nas soluções de saúde auditiva estão a reforçar ainda mais a adopção de dispositivos audiológicos em toda a Europa.

U.K. Audiology Devices Market Insight

O mercado de Dispositivos Audiológicos do Reino Unido está experimentando crescimento constante, apoiado pelo aumento da prevalência de distúrbios auditivos e crescente investimento em programas públicos de saúde auditiva. A adoção crescente de aparelhos auditivos recarregáveis, dispositivos auditivos sem fio e tecnologias de avaliação auditiva remota está contribuindo significativamente para a expansão do mercado. Além disso, o aumento da conscientização sobre a detecção precoce de perda auditiva e a ampliação do acesso aos serviços de otorrinolaringologia e audiologia estão apoiando o aumento da demanda por aparelhos avançados de audiologia em todo o país.

Alemanha Audiology Devices Market Insight

O mercado de dispositivos de audiologia da Alemanha está se expandindo constantemente devido ao setor avançado de tecnologia médica do país, aos fortes gastos com saúde e à crescente adoção de soluções de assistência auditiva de última geração. Hospitais, clínicas otorrinolaringológicas e centros de audiologia estão cada vez mais utilizando aparelhos auditivos habilitados para IA, implantes cocleares e dispositivos diagnósticos digitais para melhorar os resultados dos pacientes e a eficiência do tratamento. Os avanços contínuos na tecnologia auditiva, combinados com forte foco governamental na prevenção da saúde e reabilitação auditiva, estão impulsionando o crescimento do mercado na Alemanha.

Visão do mercado de dispositivos de audiologia Ásia-Pacífico

Espera-se que o mercado de dispositivos de Audiologia Ásia-Pacífico testemunhe um rápido crescimento em um CAGR de 7,5% de 2026 a 2033, impulsionado pelo aumento da conscientização sobre distúrbios auditivos, ampliação do acesso à saúde e adoção crescente de soluções de assistência auditiva em países como China, Índia e Japão. O aumento da população geriátrica, o aumento da prevalência de perda auditiva induzida pelo ruído e o aumento dos investimentos em saúde estão apoiando forte expansão regional do mercado. Além disso, melhorar a disponibilidade de aparelhos auditivos acessíveis, aumentar as iniciativas de triagem auditiva lideradas pelo governo e expandir a infraestrutura de cuidados audiológicos estão acelerando a adoção de dispositivos audiológicos em economias emergentes na região.

Japan Audiology Devices Market Insight

O mercado Japan Audiology Devices está testemunhando crescimento consistente devido à crescente demanda por tecnologias avançadas de atenção auditiva e aumento da prevalência de deficiência auditiva relacionada à idade. Hospitais e provedores de assistência auditiva estão adotando cada vez mais próteses auditivas digitais, implantes cocleares e soluções diagnósticas habilitadas para IA para melhorar os resultados da reabilitação auditiva. Além disso, a crescente digitalização da saúde, a crescente adoção de serviços de teleaudiologia e o crescente enfoque na gestão da saúde dos idosos contribuem ainda mais para o crescimento do mercado no Japão.

China Audiologia Dispositivos Visão do mercado

O mercado de dispositivos de Audiologia da China está crescendo rapidamente, impulsionado pela expansão da infraestrutura de saúde, aumento da conscientização em relação à saúde auditiva e adoção crescente de dispositivos auditivos tecnologicamente avançados. A crescente demanda por aparelhos auditivos acessíveis, o aumento das iniciativas governamentais para programas de triagem auditiva e o aumento dos investimentos em serviços de otorrinolaringologia e audiologia estão aumentando significativamente a demanda do mercado. Além disso, a urbanização rápida, o aumento da população idosa e os avanços contínuos nas tecnologias auditivas sem fio e com IA estão posicionando a China como um dos mercados de crescimento mais rápido para dispositivos de audiologia em todo o mundo.

Quota de Mercado de Dispositivos Audiológicos

A indústria de dispositivos de audiologia é liderada principalmente por empresas bem estabelecidas, incluindo:

- Sonova Holding AG (Suíça)

- Demant A/S (Dinamarca)

- Audiologia WS (Singapura)

- GN Store Nord A/S (Dinamarca)

- Cochlear Limited (Austrália)

- Starkey Laboratories, Inc. (EUA)

- MED-EL Medical Electronics (Áustria)

- Amplifon S.p.A. (Itália)

- Sivantos Pte. Ltd. (Singapura)

- Widex A/S (Dinamarca)

- RION Co., Ltd. (Japão)

- Natus Medical Incorporated (EUA)

- William Demant Holding A/S (Dinamarca)

- Interacoustics A/S (Dinamarca)

- Oticon Medical (Suécia)

- Eargo, Inc. (EUA)

- Benson Medical Instruments (EUA)

- Maico Diagnostics GmbH (Alemanha)

- Dados de auditoria A/S (Dinamarca)

- Inventis Srl (Itália)

- Microson S.A.U. (Espanha)

- Horentek (Itália)

- Path Medical GmbH (Alemanha)

- Frye Electronics, Inc. (EUA)

- Audina Hearing Instruments, Inc. (EUA)

- Arphi Electronics Private Limited (Índia)

- Puretone Ltd. (Reino Unido)

- Auditech Hearing Services Pvt. Ltd (Índia)

- Shenzhen Jinghao Medical Technology Co., Ltd. (China)

- Hearing Plus Pvt. Ltd. (Índia)

Mais recentes desenvolvimentos no mercado de dispositivos de audiologia

- Em agosto de 2024, a Sonova Holding AG anunciou o lançamento da plataforma Phonak Audéo Sphere Infinio, reconhecida como o primeiro aparelho auditivo com tecnologia de processamento de som movido por IA em tempo real. O dispositivo integra chips de IA DEEPSONIC para separar a fala do ruído de fundo em tempo real, melhorando significativamente a clareza de fala para usuários em ambientes ruidosos. Este desenvolvimento destaca a crescente integração da inteligência artificial em soluções avançadas de cuidados auditivos e reforça a posição competitiva da Sonova no mercado de dispositivos de audiologia

- Em março de 2024, a WS Audiology introduziu o portfólio de aparelhos auditivos Rexton ReCharge, oferecendo soluções auditivas recarregáveis acessíveis, projetadas para melhorar a acessibilidade e conveniência para pacientes com deficiência auditiva globalmente. O lançamento reflete o crescente foco da indústria em tecnologias auditivas recarregáveis e de fácil utilização com o objetivo de expandir a adoção de aparelhos auditivos em mercados desenvolvidos e emergentes

- Em fevereiro de 2023, a Cochlear Limited anunciou uma parceria estratégica com a Amazon.com, Inc. para permitir o suporte direto de streaming de áudio para usuários de implante coclear através de dispositivos auditivos compatíveis. A colaboração foi projetada para melhorar a acessibilidade ao entretenimento e melhorar as capacidades de conectividade sem fio para indivíduos com deficiência auditiva, apoiando a tendência crescente para dispositivos audiológicos inteligentes e conectados

- Em outubro de 2022, a implementação pela FDA dos EUA de regulamentos que permitem a venda de aparelhos auditivos over-the-counter (OTC) transformou significativamente o cenário global de dispositivos de audiologia, ampliando o acesso do consumidor a soluções auditivas sem requisitos de prescrição. A mudança regulatória acelerou a inovação em tecnologias de aparelhos auditivos auto-adequados, conectados a aplicativos e acessíveis, incentivando os principais fabricantes a fortalecer seus portfólios de dispositivos auditivos OTC

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Índice

1 INTRODUÇÃO

1.1 OBJETIVOS DO ESTUDO

1.2 DEFINIÇÃO DE MERCADO

1.3 VISÃO GERAL DO MERCADO GLOBAL DE DISPOSITIVOS DE AUDIOLOGIA

1.4 MOEDA E PREÇOS

1.5 LIMITAÇÃO

1.6 MERCADOS COBERTOS

2 SEGMENTAÇÃO DE MERCADO

2.1 PRINCIPAIS CONCLUSÕES

2.2 CHEGANDO AO TAMANHO DO MERCADO GLOBAL DE DISPOSITIVOS DE AUDIOLOGIA

2.2.1 GRADE DE POSICIONAMENTO DE FORNECEDORES

2.2.2 CURVA DA LINHA DE VIDA DA TECNOLOGIA

2.2.3 MODELO DE VALIDAÇÃO DE DADOS DE TRIPÉ

2.2.4 GUIA DE MERCADO

2.2.5 MODELAGEM MULTIVARIADA

2.2.6 ANÁLISE DE CIMA PARA BAIXO

2.2.7 MATRIZ DE DESAFIOS

2.2.8 GRADE DE COBERTURA DA APLICAÇÃO

2.2.9 PADRÕES DE MEDIÇÃO

2.2.10 ANÁLISE DA PARTICIPAÇÃO DO FORNECEDOR

2.2.11 VALOR E VOLUME DE VENDAS

2.2.12 PONTOS DE DADOS DAS ENTREVISTAS PRIMÁRIAS PRINCIPAIS

2.2.13 PONTOS DE DADOS DE BASES DE DADOS SECUNDÁRIAS PRINCIPAIS

2.3 MERCADO GLOBAL DE DISPOSITIVOS DE AUDIOLOGIA: RESUMO DA PESQUISA

2.4 PREMISSAS

3 VISÃO GERAL DO MERCADO

3.1 MOTORISTAS

3.2 RESTRIÇÕES

3.3 OPORTUNIDADES

3.4 DESAFIOS

4 RESUMO EXECUTIVO

5 EPIMEDIOLOGIA

5.1 PREVALÊNCIA DE PERDA AUDITIVA SENSORINEURAL, POR FAIXA ETÁRIA

5.2 PREVALÊNCIA DE PERDA AUDITIVA CONDUTIVA, POR FAIXA ETÁRIA

6 INSIGHTS PREMIUM

6.1 ANÁLISE PESTAL

6.2 AS CINCO FORÇAS DE PORTER

6.3 PRINCIPAIS INICIATIVAS ESTRATÉGICAS

6.3.1 PROGRAMAS DE CONSERVAÇÃO AUDITIVA

6.3.2 OUTROS

6.4 INOVAÇÕES TECNOLÓGICAS

7 VISÕES DO SETOR

8 QUADRO REGULAMENTAR

9 MERCADO GLOBAL DE DISPOSITIVOS DE AUDIOLOGIA, POR TIPO DE PRODUTO

9.1 VISÃO GERAL

9.2 APARELHOS AUDITIVOS

9.2.1 APARELHOS AUDITIVOS COM RECEPTOR INTRA-OURIÇO

9.2.1.1. MICRO RIC/RITO

9.2.1.1.1. RECARREGÁVEL

9.2.1.1.1.1 VALOR DE MERCADO (USD MN)

9.2.1.1.1.2 VOLUME DE MERCADO (UNIDADES)

9.2.1.1.1.3 PREÇO MÉDIO DE VENDA (USD)

9.2.1.1.2. NÃO RECARREGÁVEL

9.2.1.1.2.1 VALOR DE MERCADO (USD MN)

9.2.1.1.2.2 VOLUME DE MERCADO (UNIDADES)

9.2.1.1.2.3 PREÇO MÉDIO DE VENDA (USD)

9.2.1.2. PADRÃO RIC/RITE

9.2.1.2.1. RECARREGÁVEL

9.2.1.2.1.1 VALOR DE MERCADO (USD MN)

9.2.1.2.1.2 VOLUME DE MERCADO (UNIDADES)

9.2.1.2.1.3 PREÇO MÉDIO DE VENDA (USD)

9.2.1.2.2. NÃO RECARREGÁVEL

9.2.1.2.2.1 VALOR DE MERCADO (USD MN)

9.2.1.2.2.2 VOLUME DE MERCADO (UNIDADES)

9.2.1.2.2.3 PREÇO MÉDIO DE VENDA (USD)

9.2.2 APARELHOS AUDITIVOS RETROAURICULARES

9.2.2.1. MINI RETROORELÓGICO (BTE)

9.2.2.1.1. RECARREGÁVEL

9.2.2.1.1.1 VALOR DE MERCADO (USD MN)

9.2.2.1.1.2 VOLUME DE MERCADO (UNIDADES)

9.2.2.1.1.3 PREÇO MÉDIO DE VENDA (USD)

9.2.2.1.2. NÃO RECARREGÁVEL

9.2.2.1.2.1 VALOR DE MERCADO (USD MN)

9.2.2.1.2.2 VOLUME DE MERCADO (UNIDADES)

9.2.2.1.2.3 PREÇO MÉDIO DE VENDA (USD)

9.2.2.2. PADRÃO RETROAURICULAR (BTE)

9.2.2.2.1. RECARREGÁVEL

9.2.2.2.1.1 VALOR DE MERCADO (USD MN)

9.2.2.2.1.2 VOLUME DE MERCADO (UNIDADES)

9.2.2.2.1.3 PREÇO MÉDIO DE VENDA (USD)

9.2.2.2.2. NÃO RECARREGÁVEL

9.2.2.2.2.1 VALOR DE MERCADO (USD MN)

9.2.2.2.2.2 VOLUME DE MERCADO (UNIDADES)

9.2.2.2.2.3 PREÇO MÉDIO DE VENDA (USD)

9.2.2.3. PODER ATRÁS DA ORELHA (BTE)

9.2.2.3.1. RECARREGÁVEL

9.2.2.3.1.1 VALOR DE MERCADO (USD MN)

9.2.2.3.1.2 VOLUME DE MERCADO (UNIDADES)

9.2.2.3.1.3 PREÇO MÉDIO DE VENDA (USD)

9.2.2.3.2. NÃO RECARREGÁVEL

9.2.2.3.2.1 VALOR DE MERCADO (USD MN)

9.2.2.3.2.2 VOLUME DE MERCADO (UNIDADES)

9.2.2.3.2.3 PREÇO MÉDIO DE VENDA (USD)

9.2.2.4. AUDIÊNCIA UNILATERAL

9.2.2.4.1. RECARREGÁVEL

9.2.2.4.1.1 VALOR DE MERCADO (USD MN)

9.2.2.4.1.2 VOLUME DE MERCADO (UNIDADES)

9.2.2.4.1.3 PREÇO MÉDIO DE VENDA (USD)

9.2.2.4.2. NÃO RECARREGÁVEL

9.2.2.4.2.1 VALOR DE MERCADO (USD MN)

9.2.2.4.2.2 VOLUME DE MERCADO (UNIDADES)

9.2.2.4.2.3 PREÇO MÉDIO DE VENDA (USD)

9.2.3 APARELHOS AUDITIVOS INTRA-OURICULARES

9.2.3.1. INVISÍVEL NO CANAL (IIC)

9.2.3.1.1. RECARREGÁVEL

9.2.3.1.1.1 VALOR DE MERCADO (USD MN)

9.2.3.1.1.2 VOLUME DE MERCADO (UNIDADES)

9.2.3.1.1.3 PREÇO MÉDIO DE VENDA (USD)

9.2.3.1.2. NÃO RECARREGÁVEL

9.2.3.1.2.1 VALOR DE MERCADO (USD MN)

9.2.3.1.2.2 VOLUME DE MERCADO (UNIDADES)

9.2.3.1.2.3 PREÇO MÉDIO DE VENDA (USD)

9.2.3.2. COMPLETAMENTE NO CANAL (CIC)

9.2.3.2.1. RECARREGÁVEL

9.2.3.2.1.1 VALOR DE MERCADO (USD MN)

9.2.3.2.1.2 VOLUME DE MERCADO (UNIDADES)

9.2.3.2.1.3 PREÇO MÉDIO DE VENDA (USD)

9.2.3.2.2. NÃO RECARREGÁVEL

9.2.3.2.2.1 VALOR DE MERCADO (USD MN)

9.2.3.2.2.2 VOLUME DE MERCADO (UNIDADES)

9.2.3.2.2.3 PREÇO MÉDIO DE VENDA (USD)

9.2.3.3. NO CANAL (ITC)

9.2.3.3.1. RECARREGÁVEL

9.2.3.3.1.1 VALOR DE MERCADO (USD MN)

9.2.3.3.1.2 VOLUME DE MERCADO (UNIDADES)

9.2.3.3.1.3 PREÇO MÉDIO DE VENDA (USD)

9.2.3.3.2. NÃO RECARREGÁVEL

9.2.3.3.2.1 VALOR DE MERCADO (USD MN)

9.2.3.3.2.2 VOLUME DE MERCADO (UNIDADES)

9.2.3.3.2.3 PREÇO MÉDIO DE VENDA (USD)

9.2.3.4. APARELHOS AUDITIVOS MINI-CANAL (MC)

9.2.3.4.1. RECARREGÁVEL

9.2.3.4.1.1 VALOR DE MERCADO (USD MN)

9.2.3.4.1.2 VOLUME DE MERCADO (UNIDADES)

9.2.3.4.1.3 PREÇO MÉDIO DE VENDA (USD)

9.2.3.4.2. NÃO RECARREGÁVEL

9.2.3.4.2.1 VALOR DE MERCADO (USD MN)

9.2.3.4.2.2 VOLUME DE MERCADO (UNIDADES)

9.2.3.4.2.3 PREÇO MÉDIO DE VENDA (USD)

9.2.3.5. APARELHOS AUDITIVOS COM MICROFONE EM HÉLICE (MIH)

9.2.3.5.1. RECARREGÁVEL

9.2.3.5.1.1 VALOR DE MERCADO (USD MN)

9.2.3.5.1.2 VOLUME DE MERCADO (UNIDADES)

9.2.3.5.1.3 PREÇO MÉDIO DE VENDA (USD)

9.2.3.5.2. NÃO RECARREGÁVEL

9.2.3.5.2.1 VALOR DE MERCADO (USD MN)

9.2.3.5.2.2 VOLUME DE MERCADO (UNIDADES)

9.2.3.5.2.3 PREÇO MÉDIO DE VENDA (USD)

9.2.4 OUTROS APARELHOS AUDITIVOS

9.3 IMPLANTES AUDITIVOS

9.3.1 IMPLANTES COCLEARES

9.3.1.1. PELO PROCESSADOR

9.3.1.1.1. PROCESSADOR RETROAURICULAR

9.3.1.1.1.1 VALOR DE MERCADO (USD MN)

9.3.1.1.1.2 VOLUME DE MERCADO (UNIDADES)

9.3.1.1.1.3 PREÇO MÉDIO DE VENDA (USD)

9.3.1.1.2. PROCESSADOR PARA USO NO CORPO

9.3.1.1.2.1 VALOR DE MERCADO (USD MN)

9.3.1.1.2.2 VOLUME DE MERCADO (UNIDADES)

9.3.1.1.2.3 PREÇO MÉDIO DE VENDA (USD)

9.3.1.2. POR TIPO

9.3.1.2.1. ABUTEMENT

9.3.1.2.2. ÍMÃ

9.3.1.2.3. FAIXA DE CABEÇA

9.3.1.3. POR TAXA DE PPS

9.3.1.3.1. 32000 PPS

9.3.1.3.2. 51000 PPS

9.3.1.3.3. 82000 PPS

9.3.1.4. POR BATERIA

9.3.1.4.1. RECARREGÁVEL

9.3.1.4.2. NÃO RECARREGÁVEL

9.3.2 DISPOSITIVOS DE CONDUÇÃO ÓSSEA

9.3.2.1. PELO PROCESSADOR

9.3.2.1.1. PROCESSADOR RETROAURICULAR

9.3.2.1.1.1 VALOR DE MERCADO (USD MN)

9.3.2.1.1.2 VOLUME DE MERCADO (UNIDADES)

9.3.2.1.1.3 PREÇO MÉDIO DE VENDA (USD)

9.3.2.1.2. PROCESSADOR PARA USO NO CORPO

9.3.2.1.2.1 VALOR DE MERCADO (USD MN)

9.3.2.1.2.2 VOLUME DE MERCADO (UNIDADES)

9.3.2.1.2.3 PREÇO MÉDIO DE VENDA (USD)

9.3.2.2. POR TIPO

9.3.2.2.1. PILAR (PERCUTÂNEO)

9.3.2.2.2. FAIXAS DE CABEÇA

9.3.2.2.3. ÍMÃS (TRANSCUTÂNEOS)

9.3.2.3. POR BATERIA

9.3.2.3.1. RECARREGÁVEL

9.3.2.3.2. NÃO RECARREGÁVEL

9.3.3 IMPLANTES DE ORELHA MÉDIA

9.3.3.1. PELO PROCESSADOR

9.3.3.1.1. PROCESSADOR RETROAURICULAR

9.3.3.1.1.1 VALOR DE MERCADO (USD MN)

9.3.3.1.1.2 VOLUME DE MERCADO (UNIDADES)

9.3.3.1.1.3 PREÇO MÉDIO DE VENDA (USD)

9.3.3.1.2. PROCESSADOR PARA USO NO CORPO

9.3.3.1.2.1 VALOR DE MERCADO (USD MN)

9.3.3.1.2.2 VOLUME DE MERCADO (UNIDADES)

9.3.3.1.2.3 PREÇO MÉDIO DE VENDA (USD)

9.3.3.2. POR TRANSDUTORES

9.3.3.2.1. PIEZOELÉTRICO

9.3.3.2.2. ELETROMAGNÉTICO

9.3.4 IMPLANTES DE TRONCO CEREBRAL AUDITIVO

9.3.4.1. PROCESSADOR BYB

9.3.4.1.1. PROCESSADOR RETROAURICULAR

9.3.4.1.1.1 VALOR DE MERCADO (USD MN)

9.3.4.1.1.2 VOLUME DE MERCADO (UNIDADES)

9.3.4.1.1.3 PREÇO MÉDIO DE VENDA (USD)

9.3.4.1.2. PROCESSADOR PARA USO NO CORPO

9.3.4.1.2.1 VALOR DE MERCADO (USD MN)

9.3.4.1.2.2 VOLUME DE MERCADO (UNIDADES)

9.3.4.1.2.3 PREÇO MÉDIO DE VENDA (USD)

9.3.4.2. PELO CANAL ABI

9.3.4.2.1. SISTEMA ABI DE CANAL ÚNICO

9.3.4.2.2. SISTEMA ABI MULTICANAL

9.4 ACESSÓRIOS PARA APARELHOS AUDITIVOS

9.4.1 PILHAS PARA APARELHOS AUDITIVOS

9.4.1.1. VALOR DE MERCADO (USD MN)

9.4.1.2. VOLUME DE MERCADO (UNIDADES)

9.4.1.3. PREÇO MÉDIO DE VENDA (USD)

9.4.2 ACESSÓRIOS SEM FIO

9.4.2.1. MICROFONE

9.4.2.1.1. VALOR DE MERCADO (USD MN)

9.4.2.1.2. VOLUME DE MERCADO (UNIDADES)

9.4.2.1.3. PREÇO MÉDIO DE VENDA (USD)

9.4.2.2. RECEPTOR

9.4.2.2.1. VALOR DE MERCADO (USD MN)

9.4.2.2.2. VOLUME DE MERCADO (UNIDADES)

9.4.2.2.3. PREÇO MÉDIO DE VENDA (USD)

9.4.2.3. REMOTO

9.4.2.3.1. MINI MICROFONE REMOTO

9.4.2.3.1.1 VALOR DE MERCADO (USD MN)

9.4.2.3.1.2 VOLUME DE MERCADO (UNIDADES)

9.4.2.3.1.3 PREÇO MÉDIO DE VENDA (USD)

9.4.2.3.2. MICROFONE REMOTO PADRÃO

9.4.2.3.2.1 VALOR DE MERCADO (USD MN)

9.4.2.3.2.2 VOLUME DE MERCADO (UNIDADES)

9.4.2.3.2.3 PREÇO MÉDIO DE VENDA (USD)

9.4.3 PROTEÇÃO AUDITIVA

9.4.3.1. VALOR DE MERCADO (USD MN)

9.4.3.2. VOLUME DE MERCADO (UNIDADES)

9.4.3.3. PREÇO MÉDIO DE VENDA (USD)

9.4.4 FILTROS DE PROTEÇÃO DE CERA

9.4.4.1. VALOR DE MERCADO (USD MN)

9.4.4.2. VOLUME DE MERCADO (UNIDADES)

9.4.4.3. PREÇO MÉDIO DE VENDA (USD)

9.4.5 OUTROS

10 MERCADOS GLOBAIS DE APARELHOS DE AUDIOLOGIA, POR TIPO DE PERDA AUDITIVA

10.1 VISÃO GERAL

10.2 PERDA AUDITIVA SENSORINEURAL

10.2.1 APARELHOS AUDITIVOS

10.2.1.1. APARELHOS AUDITIVOS COM RECEPTOR INTRA-OURIÇO

10.2.1.2. APARELHOS AUDITIVOS RETROAURICULARES

10.2.1.3. APARELHOS AUDITIVOS INTRA-OURICULARES

10.2.1.4. OUTROS APARELHOS AUDITIVOS

10.2.2 IMPLANTES AUDITIVOS

10.2.2.1. IMPLANTES COCLEARES

10.2.2.2. DISPOSITIVOS DE CONDUÇÃO ÓSSEA

10.2.2.3. IMPLANTES DE ORELHA MÉDIA

10.2.2.4. IMPLANTES DE TRONCO CEREBRAL AUDITIVO

10.2.3 ACESSÓRIOS PARA APARELHOS AUDITIVOS

10.2.3.1. PILHAS PARA APARELHOS AUDITIVOS

10.2.3.2. ACESSÓRIOS SEM FIO

10.2.3.3. PROTEÇÃO AUDITIVA

10.2.3.4. FILTROS DE PROTEÇÃO DE CERA

10.2.3.5. OUTROS

10.3 PERDA AUDITIVA CONDUTIVA

10.3.1 APARELHOS AUDITIVOS

10.3.1.1. APARELHOS AUDITIVOS COM RECEPTOR INTRA-OURIÇO

10.3.1.2. APARELHOS AUDITIVOS RETROAURICULARES

10.3.1.3. APARELHOS AUDITIVOS INTRA-OURICULARES

10.3.1.4. OUTROS APARELHOS AUDITIVOS

10.3.2 IMPLANTES AUDITIVOS

10.3.2.1. IMPLANTES COCLEARES

10.3.2.2. DISPOSITIVOS DE CONDUÇÃO ÓSSEA

10.3.2.3. IMPLANTES DE ORELHA MÉDIA

10.3.2.4. IMPLANTES DE TRONCO CEREBRAL AUDITIVO

10.3.3 ACESSÓRIOS PARA APARELHOS AUDITIVOS

10.3.3.1. PILHAS PARA APARELHOS AUDITIVOS

10.3.3.2. ACESSÓRIOS SEM FIO

10.3.3.3. PROTEÇÃO AUDITIVA

10.3.3.4. FILTROS DE PROTEÇÃO DE CERA

10.3.3.5. OUTROS

11 MERCADO GLOBAL DE DISPOSITIVOS DE AUDIOLOGIA, POR TIPO DE PACIENTE

11.1 VISÃO GERAL

11.2 GERIÁTRICA

11.3 ADULTOS

11.4 PEDIATRIA

12 MERCADO GLOBAL DE DISPOSITIVOS DE AUDIOLOGIA, POR TECNOLOGIA

12.1 VISÃO GERAL

12.2 PROCESSAMENTO DE SINAIS DIGITAIS

12.3 COMPATÍVEL COM SMARTPHONE

12.4 INTELIGÊNCIA ARTIFICIAL

12.5 COMPRESSÃO

COMPATIBILIDADE COM 12.6 FM

12.7 SISTEMA DE GESTÃO DE FEEDBACK

12.8 REDUÇÃO DE RUÍDO

12.8.1 REDUÇÃO DE RUÍDO DIGITAL

12.8.2 REDUÇÃO DE RUÍDO DE IMPULSO

12.8.3 REDUÇÃO DO RUÍDO DO VENTO

12.9 SISTEMAS DE MICROFONE DIRECIONAL

12.1 REGISTRO DE DADOS

12.11 TELEBOBINA

12.12 OUTROS

13 MERCADO GLOBAL DE DISPOSITIVOS DE AUDIOLOGIA, POR USUÁRIO FINAL

13.1 VISÃO GERAL

13.2 HOSPITAIS

13.3 CLÍNICAS

13.3.1 CLÍNICAS DE AUDIOLOGIA

13.3.2 CLÍNICAS DE ORL

13.4 CONFIGURAÇÕES DE CUIDADOS DOMICILIARES

13.5 OUTROS

14 MERCADO GLOBAL DE DISPOSITIVOS DE AUDIOLOGIA, POR CANAL DE DISTRIBUIÇÃO

14.1 VISÃO GERAL

14.2 LICITAÇÃO DIRETA

14.3 FARMÁCIA DE VAREJO

14.4 FARMÁCIA HOSPITALAR

14.5 VENDAS ONLINE

14.6 OUTROS

15 MERCADOS GLOBAIS DE DISPOSITIVOS DE AUDIOLOGIA, POR GEOGRAFIA

MERCADO GLOBAL DE DISPOSITIVOS DE AUDIOLOGIA (TODA A SEGMENTAÇÃO FORNECIDA ACIMA É REPRESENTADA NESTE CAPÍTULO POR PAÍS)

15.1 AMÉRICA DO NORTE

15.1.1 EUA

15.1.1.1. MERCADO DE DISPOSITIVOS DE AUDIOLOGIA DOS EUA, POR TIPO DE PRODUTO

15.1.1.2. MERCADO DE APARELHOS DE AUDIOLOGIA DOS EUA, POR TIPO DE PERDA AUDITIVA

15.1.1.3. MERCADO DE DISPOSITIVOS DE AUDIOLOGIA DOS EUA, POR TIPO DE PACIENTE

15.1.1.4. MERCADO DE DISPOSITIVOS DE AUDIOLOGIA DOS EUA, POR TECNOLOGIA

15.1.1.5. MERCADO DE DISPOSITIVOS DE AUDIOLOGIA DOS EUA, POR USUÁRIO FINAL

15.1.1.6. MERCADO DE DISPOSITIVOS DE AUDIOLOGIA DOS EUA, POR CANAL DE DISTRIBUIÇÃO

15.1.2 CANADÁ

15.1.3 MÉXICO

15.2 EUROPA

15.2.1 ALEMANHA

15.2.2 FRANÇA

15.2.3 Reino Unido

15.2.4 ITÁLIA

15.2.5 ESPANHA

15.2.6 RÚSSIA

15.2.7 TURQUIA

15.2.8 BÉLGICA

15.2.9 HOLANDA

15.2.10 SUÍÇA

15.2.11 RESTO DA EUROPA

15.3 ÁSIA-PACÍFICO

15.3.1 JAPÃO

15.3.2 CHINA

15.3.3 COREIA DO SUL

15.3.4 ÍNDIA

15.3.5 AUSTRÁLIA

15.3.6 SINGAPURA

15.3.7 TAILÂNDIA

15.3.8 MALÁSIA

15.3.9 INDONÉSIA

15.3.10 FILIPINAS

15.3.11 RESTANTE DA ÁSIA-PACÍFICO

15.4 AMÉRICA DO SUL

15.4.1 BRASIL

15.4.2 ARGENTINA

15.4.3 RESTO DA AMÉRICA DO SUL

15.5 ORIENTE MÉDIO E ÁFRICA

15.5.1 ÁFRICA DO SUL

15.5.2 ARÁBIA SAUDITA

15.5.3 Emirados Árabes Unidos

15.5.4 EGITO

15.5.5 ISRAEL

15.5.6 RESTANTE DO ORIENTE MÉDIO E ÁFRICA

15.6 PRINCIPAIS INSIGHTS: POR PAÍSES PRINCIPAIS

16 MERCADO GLOBAL DE DISPOSITIVOS DE AUDIOLOGIA, ANÁLISE SWOT E DBMR

17 MERCADO GLOBAL DE DISPOSITIVOS DE AUDIOLOGIA, CENÁRIO DA EMPRESA

17.1 ANÁLISE DE AÇÕES DA EMPRESA: GLOBAL

17.2 ANÁLISE DE AÇÕES DA EMPRESA: AMÉRICA DO NORTE

17.3 ANÁLISE DE AÇÕES DA EMPRESA: EUROPA

17.4 ANÁLISE DE AÇÕES DA EMPRESA: ÁSIA-PACÍFICO

17.5 FUSÕES E AQUISIÇÕES

17.6 DESENVOLVIMENTO E APROVAÇÕES DE NOVOS PRODUTOS

17.7 EXPANSÕES

17.8 ALTERAÇÕES REGULAMENTARES

17.9 PARCERIA E OUTROS DESENVOLVIMENTOS ESTRATÉGICOS

18 MERCADO GLOBAL DE DISPOSITIVOS DE AUDIOLOGIA, PERFIL DA EMPRESA

18.1 GRUPO SONOVA

18.1.1 VISÃO GERAL DA EMPRESA

18.1.2 ANÁLISE DE RECEITA

18.1.3 PRESENÇA GEOGRÁFICA

18.1.4 PORTFÓLIO DE PRODUTOS

18.1.5 DESENVOLVIMENTOS RECENTES

18.2 DEMANT A/S

18.2.1 VISÃO GERAL DA EMPRESA

18.2.2 ANÁLISE DE RECEITA

18.2.3 PRESENÇA GEOGRÁFICA

18.2.4 PORTFÓLIO DE PRODUTOS

18.2.5 DESENVOLVIMENTOS RECENTES

18.3 GN STORE NORD A/S

18.3.1 VISÃO GERAL DA EMPRESA

18.3.2 ANÁLISE DE RECEITA

18.3.3 PRESENÇA GEOGRÁFICA

18.3.4 PORTFÓLIO DE PRODUTOS

18.3.5 DESENVOLVIMENTOS RECENTES

18.4 COCHLEAR LTDA.

18.4.1 VISÃO GERAL DA EMPRESA

18.4.2 ANÁLISE DE RECEITA

18.4.3 PRESENÇA GEOGRÁFICA

18.4.4 PORTFÓLIO DE PRODUTOS

18.4.5 DESENVOLVIMENTOS RECENTES

18.5 LABORATÓRIOS STARKEY, INC.

18.5.1 VISÃO GERAL DA EMPRESA

18.5.2 ANÁLISE DE RECEITA

18.5.3 PRESENÇA GEOGRÁFICA

18.5.4 PORTFÓLIO DE PRODUTOS

18.5.5 DESENVOLVIMENTOS RECENTES

18.6 INSTRUMENTOS AUDITIVOS AUDINA, INC.

18.6.1 VISÃO GERAL DA EMPRESA

18.6.2 ANÁLISE DE RECEITA

18.6.3 PRESENÇA GEOGRÁFICA

18.6.4 PORTFÓLIO DE PRODUTOS

18.6.5 DESENVOLVIMENTOS RECENTES

18.7 ÓTICO

18.7.1 VISÃO GERAL DA EMPRESA

18.7.2 ANÁLISE DE RECEITA

18.7.3 PRESENÇA GEOGRÁFICA

18.7.4 PORTFÓLIO DE PRODUTOS

18.7.5 DESENVOLVIMENTOS RECENTES

18.8 WS AUDIOLOGIA A/S

18.8.1 VISÃO GERAL DA EMPRESA

18.8.2 ANÁLISE DE RECEITA

18.8.3 PRESENÇA GEOGRÁFICA

18.8.4 PORTFÓLIO DE PRODUTOS

18.8.5 DESENVOLVIMENTOS RECENTES

18,9 UNITRON

18.9.1 VISÃO GERAL DA EMPRESA

18.9.2 ANÁLISE DE RECEITA

18.9.3 PRESENÇA GEOGRÁFICA

18.9.4 PORTFÓLIO DE PRODUTOS

18.9.5 DESENVOLVIMENTOS RECENTES

18.1 EARGO INC.

18.10.1 VISÃO GERAL DA EMPRESA

18.10.2 ANÁLISE DE RECEITA

18.10.3 PRESENÇA GEOGRÁFICA

18.10.4 PORTFÓLIO DE PRODUTOS

18.10.5 DESENVOLVIMENTOS RECENTES

18.10.6 AUDIÊNCIA MÉDICA

18.10.7 VISÃO GERAL DA EMPRESA

18.10.8 ANÁLISE DE RECEITA

18.10.9 PRESENÇA GEOGRÁFICA

18.10.10 PORTFÓLIO DE PRODUTOS

18.10.11 DESENVOLVIMENTOS RECENTES

18.11 MEDTRONIC

18.11.1 VISÃO GERAL DA EMPRESA

18.11.2 ANÁLISE DE RECEITA

18.11.3 PRESENÇA GEOGRÁFICA

18.11.4 PORTFÓLIO DE PRODUTOS

18.11.5 DESENVOLVIMENTOS RECENTES

18.12 ADVANCED BIIONICS CORPORATION

18.12.1 VISÃO GERAL DA EMPRESA

18.12.2 ANÁLISE DE RECEITA

18.12.3 PRESENÇA GEOGRÁFICA

18.12.4 PORTFÓLIO DE PRODUTOS

18.12.5 DESENVOLVIMENTOS RECENTES

18.13 BOSTON CIENTÍFICO

18.13.1 VISÃO GERAL DA EMPRESA

18.13.2 ANÁLISE DE RECEITA

18.13.3 PRESENÇA GEOGRÁFICA

18.13.4 PORTFÓLIO DE PRODUTOS

18.13.5 DESENVOLVIMENTOS RECENTES

18.14 BIOTRONIK

18.14.1 VISÃO GERAL DA EMPRESA

18.14.2 ANÁLISE DE RECEITA

18.14.3 PRESENÇA GEOGRÁFICA

18.14.4 PORTFÓLIO DE PRODUTOS

18.14.5 DESENVOLVIMENTOS RECENTES

18.15 LIVA NOVA PLC

18.15.1 VISÃO GERAL DA EMPRESA

18.15.2 ANÁLISE DE RECEITA

18.15.3 PRESENÇA GEOGRÁFICA

18.15.4 PORTFÓLIO DE PRODUTOS

18.15.5 DESENVOLVIMENTOS RECENTES

18.16 BERNAFON

18.16.1 VISÃO GERAL DA EMPRESA

18.16.2 ANÁLISE DE RECEITA

18.16.3 PRESENÇA GEOGRÁFICA

18.16.4 PORTFÓLIO DE PRODUTOS

18.16.5 DESENVOLVIMENTOS RECENTES

18.17 NATUS MEDICAL INCORPORATED

18.17.1 VISÃO GERAL DA EMPRESA

18.17.2 ANÁLISE DE RECEITA

18.17.3 PRESENÇA GEOGRÁFICA

18.17.4 PORTFÓLIO DE PRODUTOS

18.17.5 DESENVOLVIMENTOS RECENTES

18.18 SIEMENS AG

18.18.1 VISÃO GERAL DA EMPRESA

18.18.2 ANÁLISE DE RECEITA

18.18.3 PRESENÇA GEOGRÁFICA

18.18.4 PORTFÓLIO DE PRODUTOS

18.18.5 DESENVOLVIMENTOS RECENTES

18.19 SONIC INNOVATIONS, INC.,

18.19.1 VISÃO GERAL DA EMPRESA

18.19.2 ANÁLISE DE RECEITA

18.19.3 PRESENÇA GEOGRÁFICA

18.19.4 PORTFÓLIO DE PRODUTOS

18.19.5 DESENVOLVIMENTOS RECENTES

18.19.6 DESENVOLVIMENTOS RECENTES

18.2 SIVANTOS PTE. LTDA.

18.20.1 VISÃO GERAL DA EMPRESA

18.20.2 ANÁLISE DE RECEITA

18.20.3 PRESENÇA GEOGRÁFICA

18.20.4 PORTFÓLIO DE PRODUTOS

18.20.5 DESENVOLVIMENTOS RECENTES

18.21 AMPLIFON

18.21.1 VISÃO GERAL DA EMPRESA

18.21.2 ANÁLISE DE RECEITA

18.21.3 PRESENÇA GEOGRÁFICA

18.21.4 PORTFÓLIO DE PRODUTOS

18.21.5 DESENVOLVIMENTOS RECENTES

18.22 AUSTAR

18.22.1 VISÃO GERAL DA EMPRESA

18.22.2 ANÁLISE DE RECEITA

18.22.3 PRESENÇA GEOGRÁFICA

18.22.4 PORTFÓLIO DE PRODUTOS

18.22.5 DESENVOLVIMENTOS RECENTES

18.23 DIAGNÓSTICO AUDITIVO HORENTEK

18.23.1 VISÃO GERAL DA EMPRESA

18.23.2 ANÁLISE DE RECEITA

18.23.3 PRESENÇA GEOGRÁFICA

18.23.4 PORTFÓLIO DE PRODUTOS

18.23.5 DESENVOLVIMENTOS RECENTES

18,24 ZOUNDS AUDIÇÃO

18.24.1 VISÃO GERAL DA EMPRESA

18.24.2 ANÁLISE DE RECEITA

18.24.3 PRESENÇA GEOGRÁFICA

18.24.4 PORTFÓLIO DE PRODUTOS

18.24.5 DESENVOLVIMENTOS RECENTES

18.25 SISTEMAS AUDITIVOS SEBOTEK, LLC.

18.25.1 VISÃO GERAL DA EMPRESA

18.25.2 ANÁLISE DE RECEITA

18.25.3 PRESENÇA GEOGRÁFICA

18.25.4 PORTFÓLIO DE PRODUTOS

18.25.5 DESENVOLVIMENTOS RECENTES

18.26 APARELHOS AUDITIVOS NANO

18.26.1 VISÃO GERAL DA EMPRESA

18.26.2 ANÁLISE DE RECEITA

18.26.3 PRESENÇA GEOGRÁFICA

18.26.4 PORTFÓLIO DE PRODUTOS

18.26.5 DESENVOLVIMENTOS RECENTES

18.27 EARLENS CORP.

18.27.1 VISÃO GERAL DA EMPRESA

18.27.2 ANÁLISE DE RECEITA

18.27.3 PRESENÇA GEOGRÁFICA

18.27.4 PORTFÓLIO DE PRODUTOS

18.27.5 DESENVOLVIMENTOS RECENTES

18.28 CORPORAÇÃO DE AUDIÇÃO LIVELY

18.28.1 VISÃO GERAL DA EMPRESA

18.28.2 ANÁLISE DE RECEITA

18.28.3 PRESENÇA GEOGRÁFICA

18.28.4 PORTFÓLIO DE PRODUTOS

18.28.5 DESENVOLVIMENTOS RECENTES

18.29 GRUPO BELTONE

18.29.1 VISÃO GERAL DA EMPRESA

18.29.2 ANÁLISE DE RECEITA

18.29.3 PRESENÇA GEOGRÁFICA

18.29.4 PORTFÓLIO DE PRODUTOS

18.29.5 DESENVOLVIMENTOS RECENTES

*OBSERVAÇÃO: A LISTA DE EMPRESAS APRESENTADA NÃO É EXAUSTIVA E ESTÁ DE ACORDO COM AS NECESSIDADES DE NOSSOS CLIENTES ANTERIORES. APRESENTAMOS O PERFIL DE MAIS DE 100 EMPRESAS EM NOSSO ESTUDO E, PORTANTO, A LISTA DE EMPRESAS PODE SER MODIFICADA OU SUBSTITUÍDA SOB SOLICITAÇÃO. Conclusão

19 RELATÓRIOS RELACIONADOS

20 CONCLUSÃO

21 QUESTIONÁRIO

22 SOBRE PESQUISA DE MERCADO DE PONTES DE DADOS

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.