Global Autologous Stem Cell And Non Stem Cell Based Therapies Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

116.71 Billion

USD

162.82 Billion

2025

2033

USD

116.71 Billion

USD

162.82 Billion

2025

2033

| 2026 –2033 | |

| USD 116.71 Billion | |

| USD 162.82 Billion | |

| % | |

|

Segmentação do mercado global de terapias autólogas baseadas em células-tronco e não-tronco, por tipo (células-tronco autólogas e não-tronco autólogas), produto (dispositivos de monitoramento da pressão arterial, dispositivos de monitoramento da pressão pulmonar e dispositivos de monitoramento da pressão intracraniana), aplicações (doenças neurodegenerativas, doenças autoimunes, câncer e tumores, doenças cardiovasculares) e usuário final (hospitais e centros cirúrgicos ambulatoriais ) - Tendências e previsões do setor até 2033.

Tamanho do mercado de terapias autólogas baseadas em células-tronco e não baseadas em células-tronco

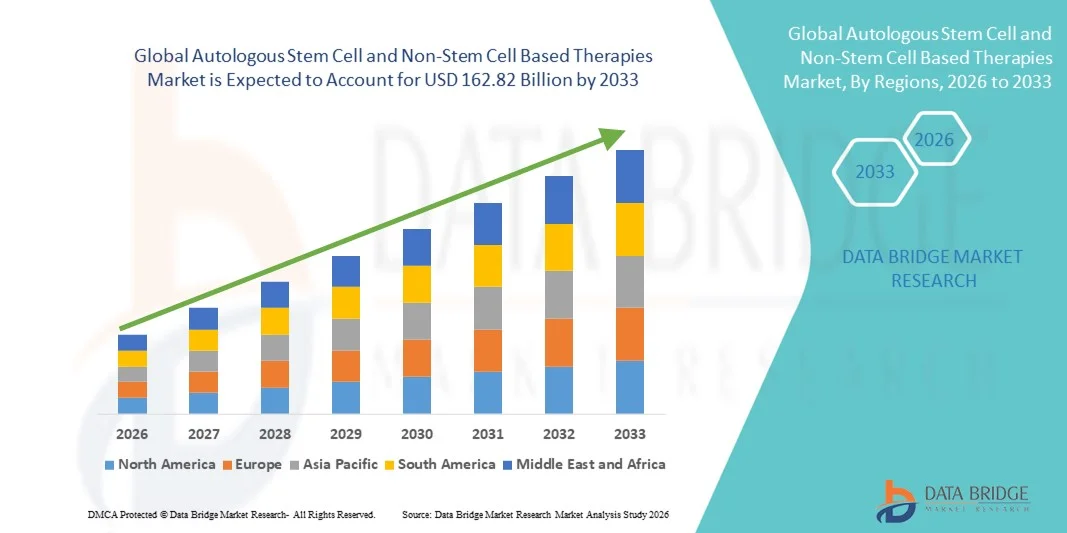

- O mercado global de terapias autólogas baseadas em células-tronco e não baseadas em células-tronco foi avaliado em US$ 116,71 bilhões em 2025 e espera-se que alcance US$ 162,82 bilhões até 2033 , com uma taxa de crescimento anual composta (CAGR) de 4,25% durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pela crescente adoção e pelo progresso tecnológico em tecnologias de saúde conectada e medicina regenerativa, o que leva a uma maior disponibilidade de soluções avançadas de terapia celular em ambientes clínicos e de pesquisa.

- Além disso, a crescente demanda dos pacientes por opções de tratamento personalizadas, seguras e eficazes está consolidando as terapias autólogas com células-tronco e sem células-tronco como intervenções cruciais para diversas doenças degenerativas e hematológicas. Esses fatores convergentes estão acelerando a adoção de soluções terapêuticas autólogas com células-tronco e sem células-tronco, impulsionando significativamente o crescimento do setor.

Análise de mercado de terapias autólogas baseadas em células-tronco e não baseadas em células-tronco

- As terapias celulares, incluindo tratamentos com células-tronco autólogas e tratamentos sem células-tronco, são componentes cada vez mais vitais da medicina regenerativa moderna e da assistência clínica avançada devido à sua eficácia direcionada, potencial de tratamento personalizado e integração com plataformas terapêuticas de ponta.

- A crescente demanda por essas terapias é impulsionada principalmente pela prevalência cada vez maior de doenças degenerativas, hematológicas e autoimunes, pela crescente conscientização sobre os benefícios da medicina regenerativa e pela preferência cada vez maior por opções de tratamento minimamente invasivas e personalizadas.

- A América do Norte dominou o mercado de terapias autólogas com células-tronco e sem células-tronco, com a maior participação de receita, de 43,7% em 2025. Caracteriza-se por uma infraestrutura de saúde bem estabelecida, alta adoção de terapias avançadas e forte presença de importantes players do setor. Os EUA experimentaram um crescimento substancial na adoção de terapias, impulsionado por inovações tanto de empresas de biotecnologia consolidadas quanto de startups focadas em plataformas de terapia gênica e celular.

- A região Ásia-Pacífico deverá ser a de crescimento mais rápido no mercado de terapias autólogas com células-tronco e sem células-tronco durante o período de previsão, com uma taxa de crescimento anual composta (CAGR) projetada de 13,2%, devido ao aumento dos investimentos em pesquisa, estruturas regulatórias favoráveis, crescente demanda de pacientes por terapias regenerativas avançadas e expansão do acesso à saúde em economias emergentes.

O  segmento de Células-Tronco Autólogas dominou a maior fatia de mercado em receita, com 54,3% em 2025, impulsionado por sua eficácia comprovada na regeneração de tecidos e em aplicações terapêuticas personalizadas.

segmento de Células-Tronco Autólogas dominou a maior fatia de mercado em receita, com 54,3% em 2025, impulsionado por sua eficácia comprovada na regeneração de tecidos e em aplicações terapêuticas personalizadas.

Escopo do relatório e segmentação do mercado de terapias autólogas baseadas em células-tronco e não baseadas em células-tronco.

|

Atributos |

Principais informações de mercado sobre terapias autólogas baseadas em células-tronco e terapias não baseadas em células-tronco. |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, epidemiologia de pacientes, análise de projetos em desenvolvimento, análise de preços e estrutura regulatória. |

Tendências do mercado de terapias autólogas baseadas em células-tronco e não baseadas em células-tronco

Crescente demanda por tratamentos regenerativos avançados

- A demanda global por terapias autólogas com células-tronco e sem células-tronco está sendo impulsionada pela crescente prevalência de doenças crônicas, condições degenerativas e lesões traumáticas. Pacientes e profissionais de saúde buscam soluções avançadas em medicina regenerativa que possam melhorar os resultados da recuperação e reduzir os custos de saúde a longo prazo.

- Por exemplo, em junho de 2024, a Mesoblast Limited anunciou a expansão de seu programa de ensaios clínicos para terapias com células-tronco alogênicas e autólogas voltadas para distúrbios cardiovasculares e ortopédicos, demonstrando um forte compromisso da indústria com a inovação.

- A tendência para a medicina personalizada, em que as terapias são adaptadas aos perfis individuais dos pacientes, está incentivando o investimento em terapias autólogas, enquanto abordagens sem células-tronco, como plasma rico em plaquetas (PRP) e terapias com exossomos, estão ganhando força devido à sua segurança e eficácia.

- Os avanços nas tecnologias de biofabricação e processamento celular estão facilitando ainda mais a escalabilidade e a acessibilidade dessas terapias, permitindo que hospitais e clínicas especializadas ofereçam tratamentos regenerativos de ponta.

- A crescente conscientização dos pacientes, aliada à maior adoção de abordagens regenerativas pelos médicos, está impulsionando um crescimento robusto tanto nos mercados desenvolvidos quanto nos emergentes.

Dinâmica do mercado de terapias autólogas baseadas em células-tronco e não baseadas em células-tronco

Motorista

Expansão da pesquisa clínica e das aprovações regulatórias

- Uma tendência fundamental que molda este mercado é o rápido aumento de ensaios clínicos, iniciativas de pesquisa e aprovações regulatórias para terapias com células-tronco autólogas e não autólogas. Essa tendência ressalta a crescente maturidade do setor de medicina regenerativa.

- Por exemplo, em março de 2023, a FDA (Food and Drug Administration) dos EUA concedeu a designação de Via Rápida (Fast Track) a uma nova terapia autóloga baseada em células CAR-T para neoplasias hematológicas, refletindo o crescente apoio regulatório a terapias inovadoras.

- O desenvolvimento de protocolos padronizados para isolamento, cultura e administração de células está aprimorando a confiabilidade e a segurança dos tratamentos, o que, por sua vez, está atraindo novos participantes para o mercado e investimentos de capital de risco.

- A colaboração entre a academia e a indústria, particularmente na América do Norte, Europa e Ásia-Pacífico, está acelerando o ritmo da inovação e possibilitando a transformação de terapias experimentais em produtos comercialmente viáveis.

- A integração dos princípios da medicina de precisão e da seleção de pacientes orientada por biomarcadores também está moldando as estratégias de tratamento, levando a maior eficácia e melhores resultados clínicos.

Restrição/Desafio

Custos elevados e acessibilidade limitada em certas regiões.

- O alto custo das terapias autólogas e das terapias avançadas sem células-tronco representa um desafio para a sua adoção em larga escala pelo mercado, particularmente em regiões sensíveis a preços e para pacientes sem cobertura abrangente de seguro saúde.

- Por exemplo, as terapias com células-tronco para indicações ortopédicas ou cardiovasculares podem custar dezenas de milhares de dólares por tratamento, limitando o acesso apesar de sua eficácia clínica.

- Processos de fabricação complexos, requisitos rigorosos de controle de qualidade e conformidade regulatória aumentam os custos de produção, enquanto desafios logísticos como criopreservação, transporte e gerenciamento da cadeia de frio impactam ainda mais a acessibilidade.

- Além disso, políticas de reembolso inconsistentes e conhecimento limitado em certos mercados em desenvolvimento estão restringindo a adoção, visto que muitos profissionais de saúde e pacientes ainda hesitam em adotar terapias inovadoras de alto custo.

- Superar esses desafios por meio de fabricação em escala, estratégias de redução de custos e cobertura de seguro ampliada será fundamental para alcançar um crescimento sustentável no setor de terapia autóloga e sem células-tronco.

Escopo do mercado de terapias autólogas baseadas em células-tronco e não baseadas em células-tronco

O mercado é segmentado com base no tipo, produto, aplicações e usuário final.

- Por tipo

Com base no tipo, o mercado é segmentado em Células-Tronco Autólogas e Células Não-Tronco Autólogas. O segmento de Células-Tronco Autólogas dominou a maior participação na receita do mercado, com 54,3% em 2025, impulsionado por sua eficácia comprovada na regeneração de tecidos e em aplicações terapêuticas personalizadas. As terapias com células-tronco são cada vez mais adotadas para distúrbios neurodegenerativos, doenças autoimunes e reparo cardiovascular. Hospitais e centros especializados preferem células-tronco autólogas devido ao menor risco de rejeição imunológica e à alta compatibilidade específica com o paciente. Evidências clínicas comprovam melhores resultados para os pacientes e tempos de recuperação mais rápidos. Bancos de células-tronco e instalações de processamento aumentam a disponibilidade. A inovação contínua em técnicas de isolamento e expansão fortalece a presença no mercado. Aprovações regulatórias em mercados-chave melhoram a adoção. A integração com sistemas avançados de administração garante terapia de precisão. A alta aceitação do paciente e os perfis de segurança positivos reforçam ainda mais a dominância. Os planos de reembolso de seguros para tratamentos com células-tronco estão se expandindo. Colaborações de pesquisa entre a academia e a indústria apoiam o crescimento do pipeline. A adoção em programas de medicina regenerativa aumenta a aceitação clínica. Esses fatores, em conjunto, mantêm as células-tronco autólogas como o principal segmento em 2025.

Prevê-se que o segmento de células não-tronco autólogas apresente o crescimento mais rápido, com uma taxa de crescimento anual composta (CAGR) de 12,8% entre 2026 e 2033, impulsionado pelo aumento do uso de terapias com células imunes, plasma rico em plaquetas (PRP) e outras intervenções baseadas em células. As terapias com células não-tronco estão ganhando espaço no suporte oncológico, reparo cardiovascular e cicatrização de feridas. Hospitais e centros cirúrgicos ambulatoriais estão expandindo sua infraestrutura para dar suporte a essas terapias. Tecnologias avançadas de processamento melhoram a viabilidade celular e os resultados clínicos. A crescente conscientização entre médicos e pacientes acelera a adoção. A integração com terapias combinadas aumenta a eficácia. O aumento de ensaios clínicos e a aprovação de novos produtos de células autólogas impulsionam a expansão do mercado. Reembolsos favoráveis e incentivos governamentais em medicina regenerativa aumentam o acesso. Programas de treinamento para a equipe médica garantem a administração segura. A crescente prevalência de doenças crônicas e degenerativas sustenta a demanda. Modelos de terapia domiciliar e ambulatorial contribuem para o aumento da utilização. Esses fatores combinados posicionam as células não-tronco autólogas como o segmento de crescimento mais rápido.

- Por produto

Com base no produto, o mercado é segmentado em dispositivos de monitoramento de pressão arterial (PA), dispositivos de monitoramento de pressão pulmonar e dispositivos de monitoramento de pressão intracraniana (PIC). O segmento de dispositivos de monitoramento de PA dominou o mercado com uma participação de 46,5% da receita em 2025, devido ao seu amplo uso clínico no manejo de doenças cardiovasculares e no monitoramento dos resultados terapêuticos. O monitoramento contínuo do paciente auxilia na detecção precoce de complicações. Hospitais e clínicas priorizam dispositivos de PA para avaliações pré e pós-operatórias. A integração com plataformas digitais aprimora o rastreamento de dados em tempo real. Protocolos padronizados melhoram a precisão do tratamento. A alta adoção em cuidados domiciliares e em ambientes ambulatoriais reforça ainda mais a dominância do mercado. A compatibilidade com aplicativos móveis permite o monitoramento e alertas remotos. A crescente prevalência de hipertensão impulsiona a demanda. Dispositivos automatizados reduzem a intervenção manual, melhorando a eficiência do fluxo de trabalho. Sensores reutilizáveis e recursos de conectividade contribuem para a relação custo-benefício a longo prazo. O investimento hospitalar em monitoramento multiparamétrico expande a adoção. A preferência dos médicos e a familiaridade dos pacientes reforçam a dominância do segmento. Esses fatores, em conjunto, sustentam os dispositivos de monitoramento de PA como o principal segmento de produtos.

O segmento de dispositivos de monitoramento da pressão pulmonar deverá apresentar o crescimento mais rápido, com uma taxa composta de crescimento anual (CAGR) de 13,1% entre 2026 e 2033, impulsionado pela crescente prevalência de hipertensão pulmonar, insuficiência cardíaca e intervenções em terapia intensiva. Hospitais e centros especializados estão cada vez mais implementando dispositivos minimamente invasivos para monitoramento da pressão em tempo real. A integração com sistemas de gerenciamento de UTI garante a avaliação contínua do paciente. A tecnologia avançada de sensores aprimora a precisão e a segurança dos dados. A expansão de programas de monitoramento ambulatorial impulsiona o crescimento. A conscientização sobre as complicações pulmonares em doenças crônicas estimula a adoção. A integração com a telemedicina permite o rastreamento remoto das pressões pulmonares. O aumento das aprovações para dispositivos implantáveis e vestíveis acelera ainda mais a adoção. O treinamento de profissionais de saúde fortalece a confiança clínica. A crescente demanda dos pacientes por monitoramento de precisão alimenta a expansão do mercado. Iniciativas governamentais de apoio à infraestrutura de terapia intensiva aumentam a penetração. Programas de pesquisa e ensaios clínicos contribuem para a inovação. A combinação desses fatores faz dos dispositivos de monitoramento da pressão pulmonar o segmento de produtos com o crescimento mais rápido.

- Por meio de aplicativos

Com base nas aplicações, o mercado é segmentado em Doenças Neurodegenerativas, Doenças Autoimunes, Câncer e Tumores e Doenças Cardiovasculares. O segmento de Câncer e Tumores dominou o mercado com uma participação de 48,7% da receita em 2025, devido à ampla adoção de terapias celulares autólogas em oncologia. Neoplasias hematológicas e tumores sólidos dependem cada vez mais de intervenções baseadas em células. Hospitais e centros cirúrgicos ambulatoriais utilizam essas terapias como adjuvantes à quimioterapia, radioterapia e imunoterapia. Estudos clínicos demonstram taxas de remissão e sobrevida aprimoradas. Opções de terapia personalizada aumentam a eficácia do tratamento. Aprovações regulatórias apoiam o uso clínico expandido. A crescente conscientização dos pacientes e a demanda por oncologia de precisão impulsionam a adoção. A integração com o monitoramento digital do tratamento melhora os resultados. Centros de oncologia especializados expandem a capacidade de tratamento. A colaboração entre institutos de pesquisa e hospitais acelera a inovação. A cobertura de seguro para terapias direcionadas apoia a adoção. O diagnóstico e a intervenção precoces impulsionam o uso em larga escala. A expansão contínua dos pipelines de tratamento reforça a dominância do mercado em 2025.

Prevê-se que o segmento de Doenças Neurodegenerativas apresente o crescimento mais rápido, com uma taxa de crescimento anual composta (CAGR) de 14,2% entre 2026 e 2033, impulsionado pela crescente prevalência de Alzheimer, Parkinson e esclerose múltipla. As terapias com células-tronco autólogas mostram-se promissoras na neuroregeneração e na desaceleração da progressão da doença. Hospitais e centros especializados estão estabelecendo programas dedicados à terapia neurodegenerativa. Ensaios clínicos demonstram segurança e eficácia, aumentando a adesão dos médicos. A integração com serviços de reabilitação e assistência domiciliar amplia o acesso à terapia. Técnicas inovadoras de administração, incluindo as vias intratecal e intranasal, expandem a utilidade clínica. O financiamento governamental para pesquisas neurodegenerativas acelera a adoção. Campanhas de conscientização e defesa dos pacientes fortalecem a demanda. A expansão dos registros globais de células-tronco facilita a seleção do tratamento adequado. Estratégias de intervenção precoce melhoram os resultados a longo prazo. A telemedicina e o monitoramento remoto apoiam o gerenciamento contínuo do tratamento. Esses fatores, em conjunto, posicionam as terapias neurodegenerativas como o segmento de aplicação de crescimento mais rápido.

- Por usuário final

Com base no usuário final, o mercado é segmentado em Hospitais e Centros Cirúrgicos Ambulatoriais. O segmento de Hospitais dominou com uma participação de 57,9% da receita em 2025, devido à infraestrutura avançada, equipe especializada e alto volume de pacientes para terapias autólogas complexas. Os hospitais mantêm unidades de processamento de células-tronco, que suportam múltiplos tipos de terapia. O alto volume de pacientes internados para oncologia, doenças cardiovasculares e autoimunes impulsiona a receita. O investimento em UTIs e instalações de monitoramento garante a administração segura da terapia. Políticas de reembolso favoráveis aumentam a adoção. A integração com os sistemas de TI hospitalares melhora o rastreamento e o relatório do tratamento. Os hospitais participam de ensaios clínicos, apoiando o acesso precoce a novas terapias. Programas de monitoramento de pacientes a longo prazo aumentam a adesão à terapia. A colaboração com institutos de pesquisa fortalece o acesso ao pipeline. Hematologistas qualificados e equipes de medicina regenerativa garantem a administração segura. A expansão das redes hospitalares apoia a escalabilidade. Esses fatores, em conjunto, reforçam os hospitais como o segmento de usuário final dominante em 2025.

O segmento de Centros Cirúrgicos Ambulatoriais deverá apresentar o crescimento mais rápido, com uma taxa composta de crescimento anual (CAGR) de 13,4% entre 2026 e 2033, impulsionado pela crescente demanda por terapias autólogas ambulatoriais e procedimentos minimamente invasivos. Os centros oferecem serviços especializados para tratamentos oncológicos, autoimunes e cardiovasculares. Estadias hospitalares mais curtas e custos de saúde reduzidos impulsionam a preferência dos pacientes. Os avanços tecnológicos em dispositivos portáteis de processamento de células-tronco apoiam a adoção desses serviços. A integração com serviços de atendimento domiciliar e telemedicina aumenta a acessibilidade. A crescente conscientização dos pacientes e a conveniência do atendimento ambulatorial aceleram a demanda. As aprovações regulatórias para a administração de terapias ambulatoriais expandem as oportunidades. A crescente cobertura de planos de saúde contribui para a acessibilidade financeira do tratamento. A expansão de centros ambulatoriais privados aumenta o acesso regional. Programas de treinamento para equipes especializadas garantem atendimento de alta qualidade. Programas de telemonitoramento e acompanhamento remoto melhoram os resultados para os pacientes. A combinação desses fatores posiciona os centros cirúrgicos ambulatoriais como o segmento de usuários finais de crescimento mais rápido.

Análise Regional do Mercado de Terapias Autólogas com Células-Tronco e Terapias Não Baseadas em Células-Tronco

- A América do Norte dominou o mercado de terapias autólogas com células-tronco e sem células-tronco, com a maior participação na receita, de 43,7% em 2025.

- Caracterizada por uma infraestrutura de saúde bem estabelecida, alta adoção de terapias avançadas e forte presença de importantes empresas do setor.

- A região beneficia-se de políticas de reembolso favoráveis, elevados gastos com saúde e investimentos robustos em P&D, o que possibilita a rápida comercialização de terapias regenerativas avançadas.

Panorama do Mercado de Terapias Autólogas com Células-Tronco e sem Células-Tronco nos EUA:

O mercado de terapias autólogas com células-tronco e sem células-tronco nos EUA capturou a maior parte da receita regional em 2025, testemunhando um crescimento substancial na adoção dessas terapias. Esse crescimento é impulsionado por inovações tanto de empresas de biotecnologia consolidadas quanto de startups focadas em plataformas de terapia gênica e celular. A alta conscientização dos pacientes, políticas de saúde favoráveis e uma forte rede de centros de pesquisa clínica impulsionam ainda mais a expansão do mercado.

Análise do Mercado Europeu de Terapias Autólogas com Células-Tronco e sem Células-Tronco:

O mercado europeu de terapias autólogas com células-tronco e sem células-tronco deverá crescer de forma constante durante o período de previsão, impulsionado pelo aumento dos investimentos em biotecnologia e medicina regenerativa, bem como por fortes iniciativas de pesquisa clínica na Alemanha, Reino Unido e França. Regulações rigorosas e sistemas de saúde bem estabelecidos estão facilitando a adoção de terapias autólogas e sem células-tronco em hospitais e clínicas especializadas. A crescente conscientização entre médicos e pacientes, juntamente com o foco da região em tratamentos inovadores para doenças hematológicas e ortopédicas, está impulsionando ainda mais a expansão do mercado.

Análise do Mercado de Terapias com Células-Tronco Autólogas e Não-Tronco no Reino Unido:

Prevê-se que o mercado de terapias com células-tronco autólogas e não-tronco no Reino Unido cresça a uma taxa composta de crescimento anual (CAGR) saudável durante o período de previsão, impulsionado pelo apoio governamental à medicina regenerativa, pelo aumento dos ensaios clínicos e pela crescente conscientização dos pacientes. O investimento em pesquisa e a colaboração entre instituições acadêmicas e empresas de biotecnologia estão ajudando a acelerar o desenvolvimento de terapias avançadas. A infraestrutura de saúde do país, combinada com mecanismos de financiamento favoráveis, incentiva a adoção de tratamentos regenerativos tanto com células-tronco autólogas quanto sem elas.

O mercado alemão de terapias autólogas com células-tronco e sem células

-tronco deverá manter um crescimento constante, impulsionado por avanços tecnológicos, instalações clínicas bem estabelecidas e altos gastos com saúde. O forte apoio governamental à pesquisa e inovação em medicina regenerativa, juntamente com a colaboração entre os setores acadêmico e privado, está promovendo a adoção dessas terapias. A demanda por tratamentos avançados para distúrbios cardiovasculares, ortopédicos e hematológicos está expandindo ainda mais o mercado na Alemanha.

Análise do Mercado de Terapias Autólogas com Células-Tronco e sem Células-Tronco na Ásia-Pacífico:

O mercado de terapias autólogas com células-tronco e sem células-tronco na Ásia-Pacífico deverá ser a região de crescimento mais rápido no mercado de terapias autólogas com células-tronco e sem células-tronco durante o período de previsão, com uma taxa de crescimento anual composta (CAGR) projetada de 13,2%. O crescimento é impulsionado pelo aumento dos investimentos em pesquisa, por estruturas regulatórias favoráveis, pela crescente demanda dos pacientes por terapias regenerativas avançadas e pela expansão do acesso à saúde em economias emergentes como China, Índia e Coreia do Sul. A expansão de centros de pesquisa clínica, o turismo médico e as iniciativas de saúde apoiadas pelo governo estão contribuindo significativamente para o desenvolvimento do mercado.

Panorama do Mercado Japonês de Terapias Autólogas com Células-Tronco e sem Células-Tronco:

O mercado japonês de terapias autólogas com células-tronco e sem células-tronco está crescendo de forma constante devido à alta prevalência de doenças crônicas e degenerativas, à forte ênfase em pesquisa médica de ponta e à infraestrutura de saúde bem desenvolvida. O investimento em medicina regenerativa e as iniciativas governamentais que apoiam a comercialização da terapia com células-tronco são os principais impulsionadores desse crescimento. A crescente conscientização dos pacientes e a demanda por terapias avançadas, incluindo tratamentos autólogos, estão acelerando a adoção em hospitais e clínicas especializadas.

Análise do Mercado Chinês de Terapias Autólogas com Células-Tronco e sem Células-Tronco:

O mercado chinês de terapias autólogas com células-tronco e sem células-tronco representou a maior fatia da receita na região Ásia-Pacífico em 2025, devido à rápida urbanização, à expansão da classe média e à crescente prevalência de doenças crônicas. O apoio regulatório proativo do governo à terapia celular e gênica, o aumento da capacidade de produção biotecnológica nacional e o crescente gasto com saúde estão impulsionando o crescimento do mercado. O aumento de ensaios clínicos, as colaborações entre empresas biotecnológicas nacionais e internacionais e uma base crescente de pacientes em busca de terapias regenerativas estão impulsionando ainda mais o mercado chinês.

Participação de mercado das terapias autólogas baseadas em células-tronco e não baseadas em células-tronco

O setor de terapias autólogas com células-tronco e sem células-tronco é liderado principalmente por empresas consolidadas, incluindo:

- Takeda Pharmaceutical (Japão)

- Roche (Suíça)

- Novartis (Suíça)

- Gilead Sciences (EUA)

- Bristol-Myers Squibb (EUA)

- Biogen (EUA)

- Celgene (EUA)

- Amgen (EUA)

- Fresenius Kabi (Alemanha)

- Sanofi (França)

- Sigma-Aldrich (EUA)

- Cytiva (EUA)

- Tecnologias de células-tronco (Canadá)

- Biografia da Bluebird (EUA)

- Mesoblasto (Austrália)

- Kite Pharma (EUA)

- Legend Biotech (China)

- Fate Therapeutics (EUA)

- Grupo Lonza (Suíça)

Últimos desenvolvimentos no mercado global de terapias autólogas com células-tronco e sem células-tronco

- Em março de 2025, a AstraZeneca anunciou um acordo para adquirir a EsoBiotec, uma empresa belga de biotecnologia especializada em tecnologia capaz de modificar geneticamente células imunológicas no organismo, em um negócio avaliado em até US$ 1 bilhão, com o objetivo de acelerar as capacidades de terapia celular in vivo para o câncer e outras doenças.

- Em junho de 2025, a FDA (Food and Drug Administration) dos EUA aprovou atualizações nas bulas das terapias com células CAR-T Breyanzi (liso-cel) e Abecma (ide-cel), reduzindo os requisitos de monitoramento e eliminando certos programas REMS (Risk Evaluation and Mitigation Strategy) para aumentar o acesso de pacientes com linfoma de grandes células B e mieloma múltiplo, respectivamente.

- Em abril de 2024, a Vertex Pharmaceuticals obteve uma licença exclusiva para a tecnologia C-Stem™ da TreeFrog Therapeutics, visando aprimorar a produção de terapias celulares para diabetes tipo 1, possibilitando a geração em larga escala de células totalmente diferenciadas para uso terapêutico.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.