Global Automotive Aluminum Alloy Oe Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

7.91 Billion

USD

10.66 Billion

2025

2033

USD

7.91 Billion

USD

10.66 Billion

2025

2033

| 2026 –2033 | |

| USD 7.91 Billion | |

| USD 10.66 Billion | |

| % | |

|

Segmentação do mercado global de ligas de alumínio para a indústria automotiva (OEM), por aplicação (componentes do motor, rodas, transmissão, trocadores de calor, carroceria e outros), veículos elétricos (veículos elétricos a bateria, veículos elétricos híbridos e veículos elétricos híbridos plug-in), tipo de veículo (veículos de passageiros, veículos comerciais leves, veículos comerciais pesados e veículos elétricos) e canal de vendas (mercado OEM e mercado de reposição OEM) - Tendências e previsões do setor até 2033.

Qual é o tamanho e a taxa de crescimento do mercado global de ligas de alumínio para a indústria automotiva (OE)?

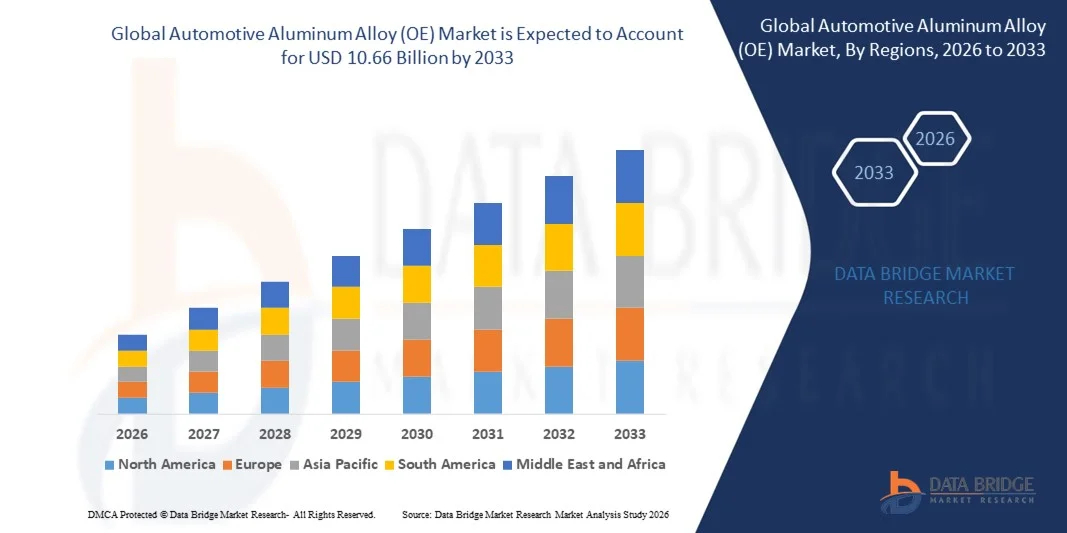

- O mercado global de ligas de alumínio para a indústria automotiva (OE) foi avaliado em US$ 7,91 bilhões em 2025 e deverá atingir US$ 10,66 bilhões até 2033 , com uma taxa de crescimento anual composta (CAGR) de 3,80% durante o período de previsão.

- Os desenvolvimentos e avanços no setor de transportes, a alta utilização do alumínio na fabricação de veículos e os avanços tecnológicos nas tecnologias de fabricação e equipamentos de processamento de alumínio são os principais fatores que impulsionam o mercado de ligas de alumínio para a indústria automotiva (OE).

- A alta adoção de ligas de alumínio devido à sua capacidade de reduzir a carga sobre o veículo, à potência limitada exigida pelo motor para movimentá-lo e à crescente necessidade de eficiência de combustível em todo o mundo aceleram o crescimento do mercado de ligas de alumínio para a indústria automotiva (equipamentos originais).

Quais são os principais destaques do mercado de ligas de alumínio para a indústria automotiva (equipamentos originais)?

- O aumento da produção de veículos leves com ligas de alumínio pelas montadoras, a redução do peso dos veículos permite que as montadoras diminuam as emissões, melhorem a eficiência de combustível e a dinâmica de condução para os usuários finais, e a crescente poluição global influenciam o mercado de ligas de alumínio para a indústria automotiva (OE).

- Além disso, as mudanças nos requisitos regulatórios, a rápida urbanização, o aumento da renda disponível da população e a crescente demanda por veículos com baixo consumo de combustível impactam positivamente o mercado de ligas de alumínio para a indústria automotiva (equipamentos originais). Ademais, os avanços tecnológicos na aplicação dessas ligas ampliam as oportunidades lucrativas para os participantes do mercado de ligas de alumínio para a indústria automotiva (equipamentos originais).

- A região Ásia-Pacífico dominou o mercado de ligas de alumínio para o setor automotivo (OE) com uma participação de 42,8% na receita em 2025, impulsionada pelos enormes volumes de produção automotiva, fortes capacidades de fabricação de veículos elétricos e rápida expansão de programas de veículos leves na China, Japão, Índia e Coreia do Sul.

- Prevê-se que a Europa registe a taxa de crescimento anual composta (CAGR) mais rápida, de 11,02%, entre 2026 e 2033, impulsionada por metas rigorosas de emissão de CO₂ , eletrificação acelerada e forte foco na redução sustentável do peso na Alemanha, França, Itália e Reino Unido.

- O segmento de carrocerias dominou o mercado com uma participação de 34,7% em 2025, impulsionado pela rápida adoção de estratégias de redução de peso em carros de passeio, veículos premium e veículos elétricos.

Escopo do relatório e segmentação do mercado de ligas de alumínio automotivas (OEM)

|

Atributos |

Principais informações de mercado sobre ligas de alumínio automotivas (OEM) |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, análises de preços, análises de participação de marcas, pesquisas com consumidores, análises demográficas, análises da cadeia de suprimentos, análises da cadeia de valor, visão geral de matérias-primas/insumos, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e estrutura regulatória. |

Qual é a principal tendência no mercado de ligas de alumínio para a indústria automotiva (equipamentos originais)?

Transição crescente para ligas de alumínio automotivas leves, de alta resistência e alto desempenho.

- O mercado de ligas de alumínio para a indústria automotiva (OE) está passando por uma forte mudança em direção a ligas leves, resistentes à corrosão e de alta resistência, que suportam arquiteturas de veículos de última geração, incluindo veículos elétricos, híbridos e plataformas avançadas de motores de combustão interna.

- Os fabricantes estão desenvolvendo ligas de alumínio de alta conformabilidade, tratáveis termicamente e multiclasse que aumentam a resistência a impactos, melhoram a rigidez estrutural e reduzem a massa total do veículo para atender às metas globais de emissão e eficiência de combustível.

- A crescente demanda por materiais de alumínio econômicos, duráveis e com múltiplas aplicações está impulsionando sua adoção em estruturas de carroceria, componentes de chassis, fechamentos e sistemas de transmissão em grandes montadoras de automóveis.

- Por exemplo, empresas como Novelis, Alcoa, Constellium e Arconic lançaram famílias de ligas aprimoradas com maior resistência à tração, reciclabilidade e compatibilidade com tecnologias modernas de conformação e união.

- A crescente necessidade de veículos mais leves, com maior eficiência energética e melhor desempenho está acelerando o uso de ligas de alumínio de alta qualidade em todas as categorias de veículos.

- Com a crescente eletrificação dos veículos e o endurecimento das normas de segurança, as ligas de alumínio automotivas (OE) continuarão sendo essenciais para o design de veículos de última geração, a otimização de desempenho e os objetivos de sustentabilidade.

Quais são os principais fatores que impulsionam o mercado de ligas de alumínio para a indústria automotiva (equipamentos originais)?

- A crescente demanda por materiais leves para reduzir o peso dos veículos, melhorar a economia de combustível e atender às rigorosas normas globais de emissões está acelerando o uso de ligas de alumínio de alta qualidade em fabricantes de equipamentos originais (OEMs) automotivos.

- Por exemplo, em 2025, empresas como Novelis, Norsk Hydro e Constellium expandiram seus portfólios de ligas automotivas para oferecer maior resistência, melhor reciclabilidade e soluções aprimoradas para invólucros de baterias.

- A crescente adoção de veículos elétricos, veículos híbridos, sistemas ADAS e arquiteturas de chassis modernas está impulsionando o uso em larga escala de ligas de alumínio em carrocerias, componentes de fechamento e componentes estruturais nos EUA, Europa e região Ásia-Pacífico.

- Os avanços no processamento de ligas, na tecnologia de extrusão, nos laminadores e nas inovações em tratamento térmico aprimoraram o desempenho, a durabilidade, a resistência a impactos e a flexibilidade de conformação.

- O uso crescente de carcaças de baterias, chassis de veículos elétricos, rodas leves e componentes estruturais está criando uma forte demanda por ligas de alumínio de alta resistência com melhores propriedades térmicas e elétricas.

- Impulsionado por investimentos contínuos em P&D automotiva, programas de sustentabilidade e inovação em materiais leves, o mercado de ligas de alumínio para o setor automotivo (OE) deverá apresentar um crescimento robusto a longo prazo.

Qual fator está desafiando o crescimento do mercado de ligas de alumínio para a indústria automotiva (OE)?

- Os altos custos de produção associados às ligas de alumínio premium para a indústria automotiva e os processos de fabricação com alto consumo de energia restringem a adoção por parte das montadoras e fornecedores de segundo nível, que são sensíveis aos custos.

- Por exemplo, durante o período de 2024–2025, as flutuações nos preços dos lingotes de alumínio, a escassez de matérias-primas e o aumento dos custos de fundição elevaram as despesas de produção de diversos fabricantes globais de ligas metálicas.

- A complexidade na conformação, união e soldagem de ligas avançadas de alumínio exige infraestrutura de fabricação especializada, mão de obra qualificada e otimização de processos, aumentando os desafios operacionais.

- O conhecimento limitado e a lenta adoção em mercados emergentes de materiais avançados para redução de peso e seus benefícios de desempenho específicos dificultam uma penetração mais rápida no mercado.

- A concorrência de aços avançados de alta resistência (AHSS), compósitos de fibra de carbono e ligas de magnésio cria pressão sobre os preços e limita a diferenciação entre os fornecedores de alumínio.

- Para enfrentar esses desafios, as empresas estão se concentrando no desenvolvimento de ligas com custo-benefício, na produção baseada em reciclagem, na fundição com eficiência energética e em tecnologias de conformação aprimoradas para aumentar a adoção global de ligas de alumínio automotivas (OE).

Como está segmentado o mercado de ligas de alumínio para a indústria automotiva (OEM)?

O mercado está segmentado com base na aplicação, veículo elétrico, tipo de veículo e canal de vendas .

- Por meio de aplicação

Com base na aplicação, o mercado de ligas de alumínio para a indústria automotiva (OE) é segmentado em Componentes de Motor, Rodas, Transmissão, Trocadores de Calor, Carroceria e Outros. O segmento de Carroceria dominou o mercado com uma participação de 34,7% em 2025, impulsionado pela rápida adoção de estratégias de redução de peso em carros de passeio, veículos premium e veículos elétricos. As montadoras estão utilizando cada vez mais painéis de carroceria, fechamentos, estruturas de absorção de impacto e chassis de alumínio para melhorar a eficiência de combustível, aprimorar o desempenho em colisões e reduzir o peso total do veículo em até 40%. A crescente penetração de arquiteturas multimateriais e a demanda cada vez maior por ligas de alta resistência e resistentes à corrosão impulsionam ainda mais o crescimento do segmento.

O segmento de rodas deverá apresentar o maior crescimento anual composto (CAGR) entre 2026 e 2033, impulsionado pelo aumento da produção de rodas de liga leve, pela crescente preferência por aros com design estético diferenciado e pelo uso cada vez maior de rodas de alumínio forjado em veículos elétricos e de luxo. A adoção de rodas leves melhora a dinâmica, reduz a massa não suspensa e aumenta a eficiência energética — tendências-chave que impulsionam a demanda futura.

- Por veículo elétrico

Com base no tipo de veículo elétrico, o mercado é segmentado em Veículos Elétricos a Bateria (BEV), Veículos Elétricos Híbridos (HEV) e Veículos Elétricos Híbridos Plug-in (PHEV). O segmento de Veículos Elétricos a Bateria (BEV) dominou o mercado com uma participação de 52,1% em 2025, impulsionado por mandatos globais de eletrificação, queda nos preços das baterias e investimentos agressivos de montadoras em plataformas de veículos elétricos com uso intensivo de alumínio. Os BEVs exigem um teor de alumínio significativamente maior — até 30-40% a mais — devido às estruturas de carroceria leves, sistemas de gerenciamento térmico, compartimentos de bateria e componentes do chassi.

Prevê-se que o segmento de veículos elétricos híbridos plug-in (PHEV) apresente o crescimento anual composto mais rápido entre 2026 e 2033, impulsionado pela crescente demanda na Europa e na China, pela preferência cada vez maior dos consumidores por opções de motorização dupla e pelas normas de emissões rigorosas que levam as montadoras a buscar soluções mais leves. A capacidade do alumínio de compensar o peso adicional dos sistemas híbridos continuará a impulsionar sua forte adoção em plataformas PHEV em todo o mundo.

- Por tipo de veículo

Com base no tipo de veículo, o mercado é segmentado em Veículos de Passageiros, Veículos Comerciais Leves, Veículos Comerciais Pesados e Veículos Elétricos. O segmento de Veículos de Passageiros dominou o mercado com uma participação de 57,4% em 2025, atribuído aos grandes volumes de produção, ao crescente uso de alumínio em estruturas de carroceria e à demanda cada vez maior por veículos de alto desempenho e baixo consumo de combustível. As montadoras estão adotando cada vez mais ligas de alumínio para portas, capôs, chassis, estruturas de segurança e componentes do trem de força para atender às rigorosas normas globais de emissão e segurança.

O segmento de veículos elétricos deverá apresentar o maior crescimento anual composto (CAGR) entre 2026 e 2033, impulsionado pela rápida expansão da produção de veículos elétricos, pelos investimentos das montadoras em plataformas com uso intensivo de alumínio e pela necessidade de reduzir o peso dos veículos elétricos para aumentar a autonomia. A alta condutividade térmica e a resistência à corrosão das ligas de alumínio as tornam essenciais para as carcaças das baterias, sistemas térmicos e componentes do chassi dos veículos elétricos, o que impulsiona uma forte penetração futura no mercado.

- Por canal de vendas

Com base no canal de vendas, o mercado de ligas de alumínio para a indústria automotiva (OE) é segmentado em mercado OEM e mercado After-OEM. O mercado OEM dominou o segmento com uma participação de 76,8% em 2025, impulsionado pela adoção em larga escala de ligas de alumínio em novas plataformas de veículos, pela crescente integração de estruturas leves em veículos elétricos e pela pesquisa e desenvolvimento contínuos de ligas de alta resistência e tratáveis termicamente. As montadoras estão utilizando cada vez mais alumínio para atender aos padrões de economia de combustível mais rigorosos, reduzir as emissões ao longo do ciclo de vida e aprimorar o desempenho estrutural dos veículos.

Prevê-se que o mercado de peças de reposição para montadoras (After-OEM) apresente o crescimento mais rápido entre 2026 e 2033, impulsionado pela crescente demanda por peças de reposição como rodas, painéis de carroceria, radiadores e componentes da transmissão, além das crescentes tendências de personalização. O aumento da idade dos veículos, o crescimento nos reparos de colisões e a expansão das redes de distribuição de peças de reposição na Ásia-Pacífico e na América Latina também contribuem para a expansão do segmento.

Qual região detém a maior participação no mercado de ligas de alumínio para a indústria automotiva (OEM)?

- A região Ásia-Pacífico dominou o mercado de ligas de alumínio para o setor automotivo (OE) com uma participação de 42,8% na receita em 2025, impulsionada pelos enormes volumes de produção automotiva, fortes capacidades de fabricação de veículos elétricos e rápida expansão de programas de veículos leves na China, Japão, Índia e Coreia do Sul.

- A crescente adoção de arquiteturas com uso intensivo de alumínio em veículos de passageiros, frotas comerciais e plataformas de veículos elétricos continua a impulsionar a demanda por ligas de alta resistência e tratáveis termicamente. As montadoras da região estão integrando cada vez mais o alumínio em estruturas de carroceria, rodas, componentes do motor e sistemas térmicos para atender às rigorosas normas de emissão.

- Os crescentes investimentos na fabricação de baterias, no desenvolvimento de chassis para veículos elétricos e em plataformas de veículos de última geração aceleram ainda mais a liderança regional. Ecossistemas robustos de cadeia de suprimentos, grandes capacidades de fundição e inovação contínua em tecnologias de processamento de ligas reforçam o domínio da região Ásia-Pacífico no mercado global.

Análise do Mercado de Ligas de Alumínio Automotivo (OEM) na China

A China é a maior contribuinte na região Ásia-Pacífico, impulsionada pela produção de veículos líder mundial, pela rápida eletrificação e pelo forte apoio governamental à mobilidade leve. A alta adoção de estruturas de carroceria em alumínio, compartimentos de baterias para veículos elétricos e componentes de chassis impulsiona uma demanda robusta. A presença de grandes produtores de alumínio e a expansão das exportações de veículos elétricos fortalecem ainda mais o crescimento do mercado.

Análise do Mercado Japonês de Ligas de Alumínio Automotivo (OEM)

O Japão apresenta uma participação de mercado significativa, impulsionada pela manufatura de precisão, forte produção de veículos híbridos e alta adoção de alumínio em componentes de motores, trocadores de calor e peças estruturais. As montadoras de automóveis priorizam a redução de peso e a eficiência de materiais, sustentando a demanda contínua por ligas premium.

Análise do Mercado de Ligas de Alumínio Automotivo (OEM) na Índia

A Índia está emergindo como um importante centro de crescimento devido ao aumento da produção de veículos de passageiros, à crescente adoção de veículos elétricos e aos incentivos governamentais para a fabricação de materiais leves. O uso crescente de rodas, painéis de carroceria e componentes térmicos de alumínio impulsiona a penetração no mercado, tanto para veículos domésticos quanto para exportação.

Mercado Europeu de Ligas de Alumínio para a Indústria Automotiva (OEM) – Região de Crescimento Mais Rápido (CAGR 2026–2033)

Prevê-se que a Europa registará a taxa de crescimento anual composta (CAGR) mais rápida, de 11,02%, entre 2026 e 2033, impulsionada por metas rigorosas de emissões de CO₂, eletrificação acelerada e forte foco na redução sustentável de peso na Alemanha, França, Itália e Reino Unido. As montadoras estão adotando agressivamente arquiteturas com uso intensivo de alumínio em chassis, estruturas, proteções contra impactos e compartimentos de baterias de veículos elétricos para atender aos requisitos regulamentares. A expansão significativa de gigafábricas de veículos elétricos, a forte presença de importantes produtores de alumínio e a crescente adoção de ligas de alumínio reciclado aceleram ainda mais o crescimento do mercado. Os crescentes investimentos em veículos a hidrogênio, fabricação de automóveis premium e plataformas de mobilidade de alto desempenho reforçam a posição da Europa como o mercado regional de crescimento mais rápido.

Quais são as principais empresas no mercado de ligas de alumínio para a indústria automotiva (equipamentos originais)?

A indústria de ligas de alumínio para o setor automotivo (OE) é liderada principalmente por empresas consolidadas, incluindo:

- Norsk Hydro ASA (Noruega)

- thyssenkrupp AG (Alemanha)

- KOBE STEEL, LTD. (Japão)

- AMG Advanced Metallurgical Group NV (Países Baixos)

- Constellium (França)

- NIPPON STEEL CORPORATION (Japão)

- AGCO Corporation (EUA)

- ArcelorMittal (Luxemburgo)

- Alcoa Corporation (EUA)

- Novelis Deutschland GmbH (Alemanha)

- Corporação UACJ (Japão)

- Arconic (EUA)

- AUSTEM COMPANY LTDA. (Coreia do Sul)

- Bharat Forge (Índia)

- FLEX-N-GATE CORPORATION (EUA)

- GORDON (EUA)

- KIRCHHOFF Automotive GmbH (Alemanha)

- Magna International Inc. (Canadá)

Quais são os desenvolvimentos recentes no mercado global de ligas de alumínio para a indústria automotiva (OE)?

- Em outubro de 2024, a Norsk Hydro ASA apresentou uma nova liga de alumínio projetada especificamente para veículos elétricos, oferecendo maior absorção de energia, durabilidade superior e peso reduzido para suportar os designs de veículos elétricos de última geração, fortalecendo ainda mais a posição da empresa em materiais leves avançados.

- Em agosto de 2024, a Alcoa Corporation lançou sua mais recente liga de alumínio de alto desempenho para aplicações aeroespaciais, oferecendo maior resistência e superior resistência à fadiga para atender às demandas da fabricação de aeronaves modernas, representando um avanço significativo em soluções de ligas de grau aeroespacial.

- Em março de 2021, o Grupo Ronal lançou a roda Ronal R67, com cinco raios finos combinados com cinco raios duplos robustos, integrados a elementos de design aerodinâmico coloridos nas cores Vermelho Tornado ou Cinza Pista, garantindo fluxo de ar ideal e um apelo visual esportivo, reforçando o compromisso da marca com inovações em rodas elegantes e funcionais.

- Em dezembro de 2020, o Grupo Ronal apresentou a Ronal R70-blue, a primeira roda reciclada neutra em carbono do mundo, feita de alumínio pré-consumo, pós-consumo e primário proveniente de energia renovável, oferecendo uma solução 100% reciclável que destaca a dedicação da empresa à sustentabilidade.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.