Global Automotive Blind Spot Detection System Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

3.63 Billion

USD

7.84 Billion

2024

2032

USD

3.63 Billion

USD

7.84 Billion

2024

2032

| 2025 –2032 | |

| USD 3.63 Billion | |

| USD 7.84 Billion | |

| % | |

|

Segmentação do mercado global de sistemas de detecção de ponto cego automotivo, por tecnologia (sensor de radar, sensor ultrassônico, sensor LiDAR e outros), classe de veículo (nível de entrada, mercado intermediário e luxo), tipo de veículo (carro de passeio, LCV e M&HCV) - Tendências do setor e previsão até 2032

Qual é o tamanho e a taxa de crescimento do mercado global de sistemas de detecção de ponto cego automotivo?

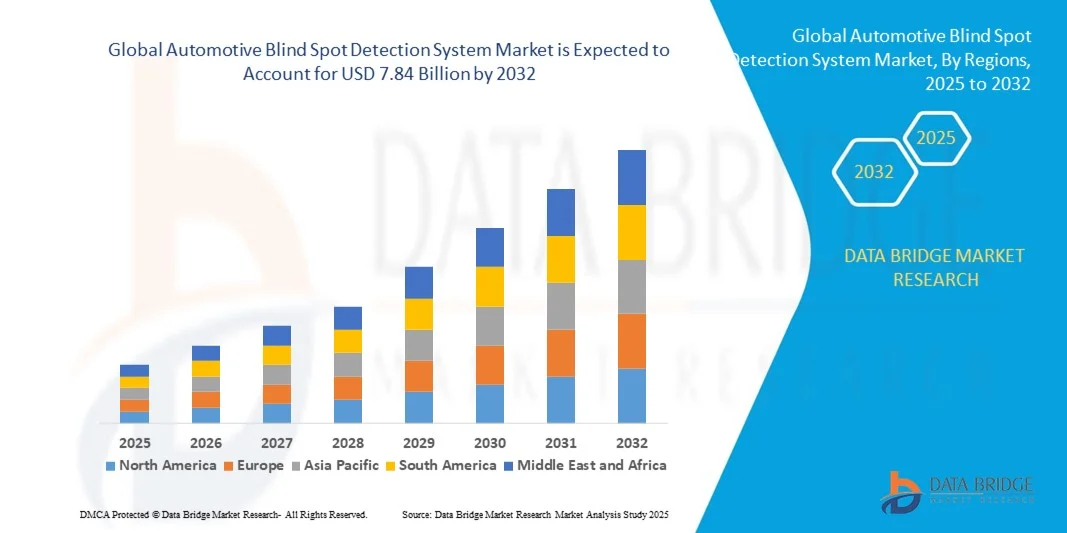

- O tamanho do mercado global de sistemas de detecção de ponto cego automotivo foi avaliado em US$ 3,63 bilhões em 2024 e deve atingir US$ 7,84 bilhões até 2032 , com um CAGR de 10,1% durante o período previsto.

- O aumento da demanda por veículos premium em todo o mundo atua como um dos principais fatores que impulsionam o crescimento do mercado de sistemas de detecção de ponto cego automotivo. A introdução de programas governamentais rigorosos relacionados à segurança veicular e o advento de diversas soluções, como test drive em casa, vídeos de avaliação e showrooms digitais, aceleram o crescimento do mercado.

- O alto uso de serviços e tecnologias de segurança devido às regulamentações rigorosas fornecidas pelos governos para evitar colisões e acidentes, e o foco dos fabricantes de veículos em atender aos padrões definidos por diferentes autoridades em relação à segurança dos veículos influenciam ainda mais o mercado

Quais são os principais destaques do mercado de sistemas de detecção de ponto cego automotivo?

- A expansão do setor automotivo, o aumento da demanda por automóveis de passeio, a rápida urbanização e o aumento da necessidade de transporte pessoal afetam positivamente o mercado de sistemas de detecção de ponto cego automotivo.

- Além disso, o advento dos veículos autônomos e a crescente demanda por veículos semiautônomos ampliam as oportunidades lucrativas para os participantes do mercado

- A Ásia-Pacífico dominou o mercado de sistemas de detecção de ponto cego automotivo com a maior participação na receita de 42,5% em 2024, impulsionada pela rápida urbanização, aumento da renda disponível e maior adoção de tecnologias avançadas de segurança veicular

- O mercado europeu de sistemas de detecção de ponto cego automotivo está prestes a crescer a uma taxa composta de crescimento anual (CAGR) mais rápida, de 8,65%, entre 2025 e 2032, impulsionado por regulamentações rigorosas de segurança veicular, aumento da conscientização do consumidor e rápida adoção de tecnologias de veículos conectados.

- O segmento de sensores de radar dominou o mercado com a maior participação de receita de 45,3% em 2024, impulsionado por seu desempenho robusto em diversas condições climáticas e de iluminação e sua capacidade de detectar veículos em faixas adjacentes em alta velocidade.

Escopo do relatório e segmentação do mercado de sistemas de detecção de ponto cego automotivo

|

Atributos |

Principais insights do mercado sobre sistemas de detecção de ponto cego automotivo |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado selecionados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, análises de preços, análises de participação de marca, pesquisas com consumidores, análises demográficas, análises da cadeia de suprimentos, análises da cadeia de valor, visão geral de matérias-primas/consumíveis, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e estrutura regulatória. |

Qual é a principal tendência no mercado de sistemas de detecção de ponto cego automotivo?

Assistência avançada ao motorista por meio de IA e fusão de sensores

- Uma tendência significativa e crescente no mercado global de sistemas de detecção de ponto cego automotivo é a integração de inteligência artificial (IA) com tecnologias avançadas de fusão de sensores, incluindo radar, LiDAR e câmeras. Essa combinação aumenta a segurança veicular, proporcionando detecção mais precisa e preditiva de veículos ou obstáculos em pontos cegos.

- Por exemplo, sistemas modernos como o Active Blind Spot Assist da ZF utilizam algoritmos de IA para detectar veículos que se aproximam em alta velocidade, fornecendo alertas antecipados e assistência corretiva na direção. Da mesma forma, o sistema Side Assist da Continental utiliza sensores de radar e algoritmos preditivos para alertar os motoristas, reduzindo colisões em mudanças de faixa.

- Sistemas de detecção habilitados por IA podem aprender padrões de comportamento do motorista e ajustar os limites de alerta para diferentes condições de direção, fornecendo feedback de segurança personalizado. A integração com o sistema de informação e entretenimento do veículo e comandos de voz permite que os motoristas monitorem alertas de ponto cego sem usar as mãos.

- A conectividade perfeita dos sistemas de detecção de ponto cego automotivo com outros sistemas avançados de assistência ao motorista (ADAS) permite o gerenciamento centralizado da segurança do veículo, coordenando a manutenção de faixa, o controle de cruzeiro adaptativo e os recursos de assistência ao estacionamento.

- Essa tendência em direção a sistemas de segurança mais inteligentes, preditivos e interconectados está remodelando as expectativas dos consumidores em relação à segurança veicular. Empresas como Aptiv e Autoliv estão desenvolvendo ativamente sistemas habilitados para IA com alertas preditivos de colisão e funcionalidades de resposta adaptativa.

- A demanda por sistemas de detecção de ponto cego automotivo integrados a sensores e acionados por IA está aumentando rapidamente em automóveis de passeio, veículos comerciais e segmentos de luxo, à medida que os consumidores priorizam recursos de segurança proativos

Quais são os principais impulsionadores do mercado de sistemas de detecção de ponto cego automotivo?

- A crescente prevalência de acidentes rodoviários, juntamente com os mandatos regulamentares para a segurança dos veículos, é um fator significativo para a adoção crescente de sistemas de detecção de ponto cego automotivo.

- Por exemplo, em 2024, a União Europeia tornou obrigatória a inclusão de sistemas de detecção de ângulo morto e de assistência à mudança de faixa em todos os veículos novos, incentivando os fabricantes a integrarem funcionalidades avançadas de ADAS.

- A crescente conscientização do consumidor sobre a segurança no trânsito, aliada à disponibilidade de sistemas de detecção acessíveis e controlados por sensores, está impulsionando a adoção em mercados emergentes e maduros

- A integração desses sistemas com plataformas ADAS oferece benefícios adicionais, como assistência de permanência em faixa, controle de cruzeiro adaptativo e estacionamento automatizado, oferecendo aos motoristas uma solução de segurança abrangente

- A conveniência de alertas em tempo real, ações corretivas automatizadas e notificações de voz ou no painel está aumentando a preferência por veículos equipados com detecção de ponto cego, especialmente entre operadores de frotas e consumidores com conhecimento de tecnologia.

- Além disso, os fabricantes de automóveis estão oferecendo sistemas modulares e atualizáveis, compatíveis com uma variedade de modelos de veículos, aumentando ainda mais a penetração no mercado

Qual fator está desafiando o crescimento do mercado de sistemas de detecção de ponto cego automotivo?

- Preocupações com a confiabilidade do sistema em condições climáticas adversas e interferência de sensores continuam sendo desafios significativos para a adoção em um mercado mais amplo. Neblina, chuva ou neve podem prejudicar a funcionalidade do radar e da câmera, afetando a precisão do sistema.

- Os altos custos iniciais de veículos equipados com sistemas avançados de detecção de ponto cego podem desencorajar compradores sensíveis ao preço, especialmente em regiões em desenvolvimento. Embora veículos de médio porte estejam adotando cada vez mais esses sistemas, recursos premium, como integração de câmera de 360 graus ou IA preditiva, continuam caros.

- Vulnerabilidades de segurança cibernética em veículos conectados, incluindo ADAS e módulos de detecção de ponto cego, representam riscos potenciais de hacking e manipulação não autorizada do sistema, o que pode afetar a confiança do consumidor

- Alguns motoristas podem confiar demais nesses sistemas, o que pode criar problemas de segurança se os alertas forem ignorados ou mal interpretados, exigindo educação contínua do motorista e melhorias no sistema.

- Enfrentar esses desafios por meio de calibração aprimorada de sensores, algoritmos de IA aprimorados, otimização de custos e medidas de segurança cibernética será vital para o crescimento sustentado no mercado de sistemas de detecção de ponto cego automotivo.

Como o mercado de sistemas de detecção de ponto cego automotivo é segmentado?

O mercado é segmentado com base na tecnologia , classe de veículo e tipo de veículo .

- Por Tecnologia

Com base na tecnologia, o mercado de sistemas de detecção de ponto cego automotivo é segmentado em sensores de radar, sensores ultrassônicos, sensores LiDAR e outros. O segmento de sensores de radar dominou o mercado, com a maior participação na receita, de 45,3% em 2024, impulsionado por seu desempenho robusto em diversas condições climáticas e de iluminação, e sua capacidade de detectar veículos em faixas adjacentes em alta velocidade. Os sensores de radar são amplamente preferidos pelos fabricantes de equipamentos originais (OEMs) devido à sua relação custo-benefício, confiabilidade e compatibilidade com as plataformas ADAS existentes.

Prevê-se que o segmento de sensores LiDAR apresente o CAGR mais rápido, de 22,1%, entre 2025 e 2032, impulsionado por avanços em mapeamento 3D de alta resolução, aplicações em veículos autônomos e pela crescente demanda por detecção precisa de objetos. Os sistemas habilitados para LiDAR estão ganhando força nos segmentos de veículos premium e autônomos devido à sua precisão de detecção superior, especialmente em cenários complexos de tráfego urbano, posicionando-os como um importante impulsionador do crescimento de soluções de detecção de ponto cego de última geração.

- Por classe de veículo

Com base na classe do veículo, o mercado de sistemas de detecção de ponto cego automotivo é segmentado em veículos de entrada, médios e de luxo. O segmento médio foi responsável pela maior participação de mercado, 52% em 2024, impulsionado pela crescente adoção de recursos de segurança em veículos convencionais e por regulamentações mais rigorosas para sistemas de prevenção de colisões. Os veículos médios oferecem um equilíbrio entre acessibilidade e tecnologia de segurança avançada, tornando os sistemas de detecção de ponto cego acessíveis a uma base de consumidores mais ampla.

O segmento de veículos de luxo deverá apresentar o CAGR mais rápido, de 21,5%, entre 2025 e 2032, impulsionado por montadoras premium que integram tecnologias de radar assistido por IA, LiDAR e fusão de sensores para assistência abrangente ao motorista e maior segurança. Os compradores de veículos de luxo exigem cada vez mais recursos avançados de ADAS, incluindo alertas preditivos de ponto cego e assistência para mudança de faixa, impulsionando o rápido crescimento do mercado de sistemas de detecção de ponta e ricos em recursos.

- Por tipo de veículo

Com base no tipo de veículo, o mercado de sistemas de detecção de ponto cego automotivo é segmentado em automóveis de passeio, veículos comerciais leves (LCVs) e veículos comerciais médios e pesados (M&HCVs). O segmento de automóveis de passeio dominou o mercado, com a maior participação na receita, de 57,6% em 2024, impulsionado pela crescente conscientização do consumidor sobre segurança no trânsito, por exigências governamentais e pela crescente integração de ADAS em veículos pessoais. Os automóveis de passeio se beneficiam de uma combinação de acessibilidade, flexibilidade de design e facilidade de integração de sensores, tornando-os o principal alvo dos sistemas de detecção de ponto cego.

Espera-se que o segmento de veículos pesados e pesados (M&HCV) apresente o CAGR mais rápido, de 23%, entre 2025 e 2032, impulsionado pela adoção de tecnologias avançadas de segurança por parte dos operadores de frotas para reduzir acidentes, aprimorar o monitoramento dos motoristas e cumprir as normas de segurança no transporte. A crescente conscientização sobre a segurança operacional e os benefícios do seguro acelera ainda mais a adoção em veículos comerciais pesados.

Qual região detém a maior fatia do mercado de sistemas de detecção de ponto cego automotivo?

- A Ásia-Pacífico dominou o mercado de sistemas de detecção de ponto cego automotivo com a maior participação na receita de 42,5% em 2024, impulsionada pela rápida urbanização, aumento da renda disponível e maior adoção de tecnologias avançadas de segurança veicular

- Os consumidores e operadores de frotas da região valorizam muito a segurança aprimorada dos veículos, a conveniência e a integração de sistemas avançados de assistência ao motorista (ADAS), incluindo detecção de ponto cego, aviso de saída de faixa e tecnologias de prevenção de colisões.

- Essa ampla adoção é ainda apoiada por regulamentações governamentais de segurança, pela crescente produção automotiva em países como China, Japão e Índia, e pela crescente preferência por veículos conectados e semiautônomos, estabelecendo os Sistemas de Detecção de Ponto Cego Automotivo como um recurso de segurança padrão.

Visão do mercado de sistemas de detecção de ponto cego automotivo da China

A China foi responsável pela maior participação na região Ásia-Pacífico (APAC) devido à expansão da indústria automotiva, à crescente classe média e à alta demanda por recursos de segurança em veículos. Iniciativas governamentais para melhorar a segurança no trânsito e regulamentações que incentivam o uso de sistemas ADAS estão impulsionando a adoção em automóveis de passeio, veículos utilitários esportivos (VCLs) e frotas comerciais. Os fabricantes nacionais estão integrando cada vez mais sistemas de detecção de ponto cego baseados em radar, ultrassom e LiDAR para atender à demanda dos consumidores por veículos mais seguros. Além disso, o crescimento das cidades inteligentes e da infraestrutura de veículos conectados facilita a implementação de sistemas inteligentes de segurança veicular, apoiando ainda mais a expansão do mercado em diversos segmentos de veículos.

Visão geral do mercado de sistemas de detecção de ponto cego automotivo do Japão

O mercado japonês está em constante crescimento, impulsionado por um ecossistema automotivo de alta tecnologia, complexidades do trânsito urbano e envelhecimento da população, que aumentam a demanda por tecnologias de assistência ao motorista. Os consumidores preferem veículos equipados com recursos ADAS, incluindo detecção de ponto cego por radar, para aumentar a segurança e a conveniência. Os fabricantes de equipamentos originais (OEMs) estão integrando cada vez mais sistemas semiautônomos e tecnologias de veículos conectados, complementando iniciativas governamentais focadas na redução de acidentes rodoviários. A combinação de inovação tecnológica, suporte regulatório e preferência do consumidor por recursos avançados de segurança está impulsionando a adoção de Sistemas de Detecção de Ponto Cego Automotivo em automóveis de passeio, veículos comerciais leves e soluções de transporte especializadas.

Qual região é a que mais cresce no mercado de sistemas de detecção de ponto cego automotivo?

O mercado europeu de sistemas de detecção de ponto cego automotivo está prestes a crescer a uma taxa composta de crescimento anual (CAGR) de 8,65% entre 2025 e 2032, impulsionado por rigorosas regulamentações de segurança veicular, aumento da conscientização do consumidor e rápida adoção de tecnologias de veículos conectados. Países como Alemanha, Reino Unido e França estão testemunhando um crescimento significativo devido a exigências regulatórias sobre segurança veicular, combinadas com OEMs integrando recursos avançados de ADAS em veículos de médio e luxo. O foco da região na redução de acidentes rodoviários, juntamente com a crescente demanda por assistência ao motorista e recursos semiautônomos, está acelerando a adoção de sistemas de detecção de ponto cego automotivo em automóveis de passeio e veículos comerciais. Os consumidores europeus estão cada vez mais priorizando tecnologias de veículos inteligentes, como sistemas de radar e baseados em LiDAR, para aumentar a segurança, a eficiência e a conveniência, impulsionando a expansão sustentada do mercado.

Visão do mercado de sistemas de detecção de ponto cego automotivo na Alemanha

A Alemanha lidera o mercado europeu devido à sua robusta indústria automotiva, à adoção antecipada de tecnologias avançadas de segurança e à preferência do consumidor por veículos premium. Os fabricantes de equipamentos originais (OEMs) estão equipando ativamente automóveis de passeio e veículos comerciais com sistemas ADAS, incluindo radar e detecção de ponto cego baseada em LiDAR. Fortes regulamentações governamentais de segurança, inovação em tecnologias de veículos semiautônomos e alta conscientização do consumidor sobre segurança no trânsito estão impulsionando o crescimento. O foco do país em transporte sustentável e inteligente acelera ainda mais a adoção. Além disso, as colaborações entre OEMs e provedores de tecnologia estão expandindo a disponibilidade de recursos de segurança conectados, posicionando a Alemanha como um polo central para a inovação em Sistemas de Detecção de Ponto Cego Automotivo.

Visão geral do mercado de sistemas de detecção de ponto cego automotivo do Reino Unido

O mercado do Reino Unido está se expandindo rapidamente, impulsionado pela crescente demanda dos consumidores por veículos mais seguros, pela maior adoção de recursos ADAS e pelos padrões de segurança veicular exigidos pelo governo. Os fabricantes de equipamentos originais (OEMs) estão integrando sistemas de detecção de ponto cego baseados em radar, ultrassom e LiDAR em veículos de passeio e frotas comerciais. Campanhas de conscientização do consumidor, destacando os benefícios da prevenção de colisões e alertas de saída de faixa, impulsionam ainda mais o crescimento do mercado. A forte rede de varejo automotivo do Reino Unido e a adoção de tecnologias de veículos conectados aumentam o acesso a soluções avançadas de segurança. O aumento do tráfego urbano e a crescente adoção de recursos de direção semiautônoma também estão contribuindo para a rápida expansão do mercado durante o período previsto.

Quais são as principais empresas no mercado de sistemas de detecção de ponto cego automotivo?

O setor de sistemas de detecção de ponto cego automotivo é liderado principalmente por empresas bem estabelecidas, incluindo:

- Continental AG (Alemanha)

- DENSO CORPORATION (Japão)

- Robert Bosch GmbH (Alemanha)

- Aptiv (EUA)

- Autoliv Inc. (EUA)

- ZF Friedrichshafen AG (Alemanha)

- Xiamen Austrália Shida Electronics Co., Ltd.

- Analog Devices, Inc. (EUA)

- Auto-i (Coreia do Sul)

- Valeo (França)

- Ficosa Internacional SA (Espanha)

- PRECO Electronics (EUA)

- Siemens (Alemanha)

- Mobileye (Israel)

- sms, sensores de micro-ondas inteligentes GmbH (smartmicro) (Áustria)

- HYUNDAI MOBIS (Coreia do Sul)

- Magna International Inc. (Canadá)

- Mando Corp. (Coreia do Sul)

- HARMAN International (EUA)

- HELLA GmbH & Co. KGaA (Alemanha)

- Grupo Samvardhana Motherson (Índia)

Quais são os desenvolvimentos recentes no mercado global de sistemas de detecção de ponto cego automotivo?

- Em maio de 2023, a Porsche anunciou uma parceria com a empresa israelense Mobileye para integrar tecnologia avançada de assistência ao motorista, incluindo o sistema SuperVision da Mobileye, em modelos futuros. A tecnologia permite a operação sem intervenção manual em determinadas situações, oferecendo suporte a funções como mudança automática de faixa, prevenção de colisões e detecção de ponto cego. Espera-se que essa colaboração aumente significativamente a segurança do veículo e a conveniência do motorista.

- Em fevereiro de 2023, a Tata Motors lançou a mais recente edição escura dos SUVs compactos, Harrier e Safari, no mercado indiano. Esses SUVs são equipados com um Sistema Avançado de Assistência ao Motorista (ADAS), com detecção de ponto cego, alerta de colisão frontal, alerta de saída de faixa e frenagem de emergência. Este lançamento reforça o foco da Tata Motors em segurança e recursos premium em sua linha de SUVs.

- Em janeiro de 2023, a NXP Semiconductors lançou uma família avançada de radares automotivos RFCMOS de 28 nm em chip para sistemas ADAS e de direção autônoma de última geração. O radar suporta aplicações críticas de segurança, incluindo frenagem automática de emergência e detecção de ponto cego. Esta inovação está pronta para acelerar a adoção de tecnologias ADAS de última geração em veículos em todo o mundo.

- Em janeiro de 2022, a GILLIG LLC e a RR.AI firmaram um acordo para desenvolver a tecnologia ADAS de última geração e a tecnologia SAE Nível 4 para veículos autônomos para os ônibus de transporte público da GILLIG na América do Norte. A parceria se concentra em recursos de segurança como frenagem automática de emergência, atracação precisa, detecção de ponto cego e prevenção de pedestres. Esta iniciativa marca um passo significativo em direção a soluções de transporte público mais seguras e autônomas.

- Em novembro de 2021, a MG apresentou seu avançado MG ZS EV 2022 no Reino Unido, oferecido em três níveis de acabamento. Todas as versões contam com recursos ADAS, incluindo alerta de tráfego cruzado, detecção de ponto cego, assistente de mudança de faixa e assistente inteligente de limite de velocidade. Este lançamento reforça o compromisso da MG em integrar tecnologias avançadas de segurança em veículos elétricos.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.