Global Automotive Camera Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

9.57 Billion

USD

19.85 Billion

2024

2032

USD

9.57 Billion

USD

19.85 Billion

2024

2032

| 2025 –2032 | |

| USD 9.57 Billion | |

| USD 19.85 Billion | |

| % | |

|

Segmentação do mercado global de câmeras automotivas, por tecnologia (câmera digital, câmera infravermelha e câmera térmica), tipo de visão (sistema de visão única e sistema de múltiplas câmeras), nível de autonomia (unidade de câmera L1, unidades de câmera L2 e 3, unidade de câmera L4 e unidade de câmera L5), aplicação (sistema de monitoramento do motorista, sistema de assistência de estacionamento, ADAS, detecção de ponto cego, sistema de visão noturna e outros), tipo de veículo (carros de passeio, veículos econômicos, de preço médio, veículos de luxo, veículos comerciais leves, veículos comerciais pesados e outros), tipo de veículo elétrico (veículo elétrico a bateria (BEV), veículo elétrico a célula de combustível (FCEV), veículo elétrico híbrido (HEV) e veículo elétrico híbrido plug-in (PHEV)) - Tendências do setor e previsão até 2032.

Tamanho do mercado de câmeras automotivas

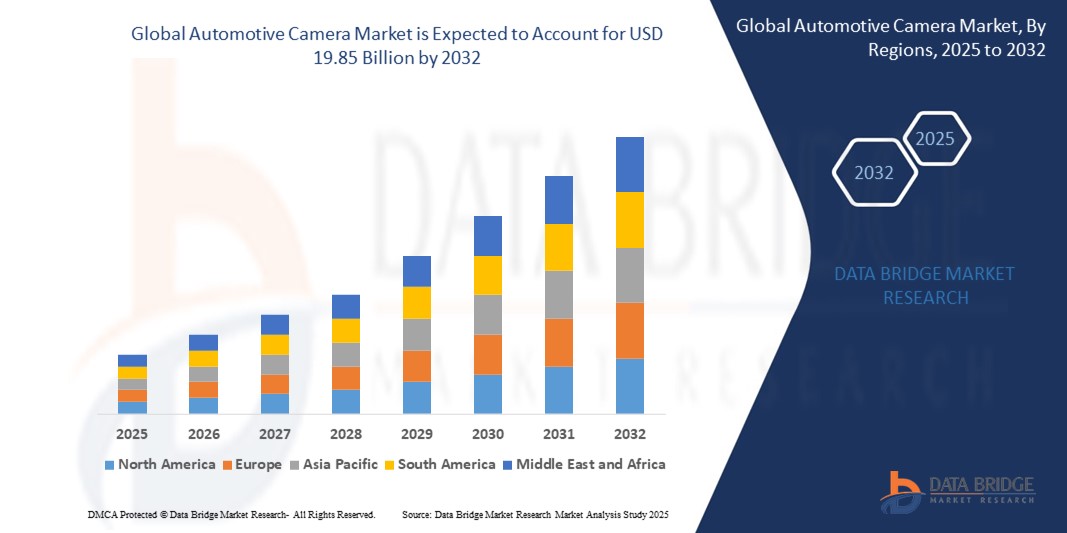

- O tamanho do mercado global de câmeras automotivas foi avaliado em US$ 9,57 bilhões em 2024 e deve atingir US$ 19,85 bilhões até 2032 , com um CAGR de 9,54% durante o período previsto.

- O crescimento do mercado é impulsionado principalmente pela crescente integração de sistemas avançados de assistência ao condutor (ADAS) em veículos e pela crescente procura por recursos de segurança aprimorados

- Além disso, a crescente adoção de veículos autônomos e os contínuos avanços tecnológicos em sistemas de câmeras estão contribuindo significativamente para a expansão do mercado de câmeras automotivas

Análise de mercado de câmeras automotivas

- Câmeras automotivas, parte integrante da segurança de veículos modernos e sistemas de direção autônoma, fornecem dados visuais essenciais para várias aplicações, como assistência de estacionamento, detecção de ponto cego e monitoramento do motorista, melhorando assim a experiência geral de direção e a segurança.

- A crescente demanda por câmeras automotivas é amplamente alimentada por regulamentações governamentais rigorosas relacionadas à segurança dos veículos, ao rápido desenvolvimento de funcionalidades ADAS e à crescente conscientização do consumidor sobre os recursos de segurança dos veículos.

- A América do Norte domina o mercado de câmeras automotivas, caracterizado pela adoção antecipada de tecnologias automotivas avançadas, fortes investimentos em P&D para direção autônoma e pela presença de grandes fabricantes de equipamentos originais (OEMs) e fornecedores de nível 1. Os EUA são um importante impulsionador do crescimento, com demanda substancial por recursos de segurança com câmeras em novos modelos de veículos.

- Espera-se que a Ásia-Pacífico seja a região de crescimento mais rápido no mercado de câmeras automotivas durante o período previsto, impulsionada pelo rápido crescimento da produção automotiva, aumento da renda disponível e adoção crescente de recursos avançados de segurança em economias em desenvolvimento, como China e Índia.

- O segmento de câmeras digitais domina o mercado de câmeras automotivas, devido à sua alta resolução, custo-benefício e ampla aplicação em vários recursos ADAS, incluindo câmeras retrovisoras e sistemas de visão surround.

Escopo do Relatório e Segmentação do Mercado de Câmeras Automotivas

|

Atributos |

Principais insights do mercado de câmeras automotivas |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além de insights de mercado, como valor de mercado, taxa de crescimento, segmentos de mercado, cobertura geográfica, participantes do mercado e cenário de mercado, o relatório de mercado selecionado pela equipe de pesquisa de mercado da Data Bridge inclui análise aprofundada de especialistas, análise de importação/exportação, análise de preços, análise de consumo de produção e análise pilão. |

Tendências do mercado de câmeras automotivas

“ Evolução em direção a sistemas de câmeras de alta resolução e com tecnologia de IA ”

- Uma tendência significativa e crescente no mercado global de câmeras automotivas é a evolução contínua em direção a câmeras de alta resolução e a integração cada vez mais profunda da inteligência artificial (IA) para melhor percepção e capacidade de tomada de decisão.

- Por exemplo, os principais fabricantes de câmeras automotivas estão desenvolvendo câmeras com resoluções que excedem os padrões atuais da indústria, permitindo imagens mais nítidas e detecção de objetos mais precisa, mesmo em condições de iluminação desafiadoras. Empresas como Sony e Samsung estão na vanguarda do desenvolvimento de sensores de imagem automotiva de alta resolução, que oferecem desempenho superior em baixa luminosidade e alcance dinâmico.

- A integração de IA em câmeras automotivas potencializa recursos como reconhecimento avançado de objetos (diferenciando pedestres, ciclistas e animais), assistência para manter a faixa de rodagem com maior precisão e análise preditiva para evitar colisões.

- Além disso, as câmaras com tecnologia de IA são cruciais para o desenvolvimento de sistemas robustos de monitorização do condutor (DMS) que possam detetar a fadiga ou a distração do condutor, contribuindo para uma melhor segurança rodoviária.

- A integração perfeita de câmeras de alta resolução com processamento de IA permite a criação de sistemas de percepção mais sofisticados, vitais para aumentar os níveis de autonomia dos veículos

- A demanda por câmeras automotivas que ofereçam qualidade de imagem superior e recursos de análise inteligente está crescendo rapidamente em todos os segmentos de veículos, à medida que os consumidores e as regulamentações priorizam cada vez mais a segurança aprimorada e o futuro da mobilidade autônoma.

Dinâmica do mercado de câmeras automotivas

Motorista

“ Aumento da integração de ADAS e regulamentações de segurança rigorosas ”

- A crescente integração de Sistemas Avançados de Assistência ao Condutor (ADAS) em veículos modernos, juntamente com regulamentações globais de segurança cada vez mais rigorosas, é o principal impulsionador da crescente demanda por câmeras automotivas.

- Por exemplo, muitos países tornaram obrigatórias câmeras de ré em veículos novos, e há uma crescente pressão por recursos como a frenagem automática de emergência, que depende fortemente da entrada da câmera. Em abril de 2024, a Administração Nacional de Segurança no Tráfego Rodoviário (NHTSA) dos EUA finalizou uma norma que exige sistemas de frenagem automática de emergência e detecção de pedestres em carros de passeio e caminhonetes novos, aumentando diretamente a necessidade de soluções sofisticadas de câmeras.

- À medida que os consumidores se tornam mais conscientes dos potenciais perigos nas estradas e procuram uma protecção reforçada para si e para os seus passageiros, os veículos equipados com funcionalidades avançadas de segurança baseadas em câmaras oferecem uma vantagem convincente

- Além disso, os rápidos avanços na tecnologia de condução autónoma, que vão desde os sistemas semiautônomos de nível 2 até aos futuros veículos totalmente autónomos de nível 5, estão a tornar as câmaras automóveis num sensor indispensável.

- Eles oferecem dados visuais essenciais para navegação, prevenção de obstáculos e compreensão de cenários de direção complexos, impulsionando assim sua adoção em todos os segmentos de veículos.

Restrição/Desafio

“ Altos custos do sistema e limitações de desempenho em condições adversas ”

- As preocupações em torno do custo inicial relativamente alto dos sistemas avançados de câmeras automotivas, especialmente aqueles necessários para níveis mais altos de autonomia e configurações de múltiplas câmeras, representam um desafio significativo para uma penetração mais ampla no mercado

- Por exemplo, embora câmeras de ré básicas tenham se tornado padrão, o custo de sistemas complexos de múltiplas câmeras para visão de 360 graus ou recursos avançados de ADAS ainda pode ser uma barreira para segmentos do mercado automotivo sensíveis ao preço. Isso pode limitar a adoção desses sistemas avançados em veículos de entrada ou médio porte.

- Abordar essas preocupações de custo por meio de economias de escala, avanços tecnológicos que reduzem as despesas de fabricação e projetos de sistemas modulares é crucial para uma aceitação mais ampla do mercado.

- Além disso, as limitações de desempenho das câmeras automotivas em condições climáticas adversas (como chuva forte, neblina, neve ou brilho extremo) e cenários de iluminação desafiadores (como túneis ou luz solar direta) podem levantar preocupações com a confiabilidade.

- Superar esses desafios por meio da inovação contínua na tecnologia de sensores, algoritmos avançados de processamento de imagem e fusão de sensores será vital para o crescimento sustentado do mercado e para a construção da confiança do consumidor em sistemas autônomos e de segurança automotiva dependentes de câmeras.

Escopo do mercado de câmeras automotivas

O mercado é segmentado com base na tecnologia, tipo de visão, nível de autonomia, aplicação, tipo de veículo e tipo de veículo elétrico.

- Por Tecnologia

Com base na tecnologia, o mercado de câmeras automotivas é segmentado em câmeras digitais, câmeras infravermelhas e câmeras térmicas. O segmento de câmeras digitais domina a maior fatia da receita de mercado, impulsionado por sua alta resolução, custo-benefício e ampla aplicação em diversos recursos ADAS. As câmeras digitais são o padrão para câmeras de ré, sistemas de visão surround e muitas aplicações ADAS frontais devido à sua versatilidade e qualidade de imagem.

Prevê-se que o segmento de câmeras térmicas apresente a maior taxa de crescimento durante o período previsto, impulsionado pela crescente demanda por recursos de segurança aprimorados em condições desafiadoras, como baixa visibilidade, neblina ou escuridão total. As câmeras térmicas oferecem recursos superiores de detecção de objetos nesses ambientes, tornando-as cruciais para sistemas avançados de visão noturna e futuras aplicações de direção autônoma.

- Por tipo de visualização

Com base no tipo de visão, o mercado de câmeras automotivas é segmentado em sistemas de visão única e sistemas multicâmera. O segmento de sistemas multicâmeras deteve a maior fatia de mercado, impulsionado pela crescente adoção de recursos como visão surround de 360 graus, assistente de estacionamento automatizado e funcionalidades avançadas de ADAS, que exigem percepção abrangente do ambiente. Os sistemas multicâmeras proporcionam uma visão holística ao redor do veículo, aumentando significativamente a segurança e a conveniência.

Espera-se que o segmento de sistemas de visão única testemunhe um crescimento significativo, pois continua sendo um componente fundamental para recursos essenciais de segurança, como câmeras de ré e sistemas básicos de alerta de colisão frontal, que estão se tornando padrão em todos os segmentos de veículos devido a mandatos regulatórios e à demanda do consumidor.

- Por Nível de Autonomia

Com base no nível de autonomia, o mercado de câmeras automotivas é segmentado em unidades de câmera L1, unidades de câmera L2 e 3, unidades de câmera L4 e unidades de câmera L5. O segmento de unidades de câmera L2 e 3 deteve a maior participação de mercado na receita, refletindo a ampla adoção atual de recursos avançados de ADAS que permitem automação parcial, como o controle de cruzeiro adaptativo com centralização de faixa, que dependem fortemente de sistemas de câmera sofisticados.

Espera-se que os segmentos de unidades de câmera L4 e L5 apresentem o CAGR mais rápido durante o período previsto, impulsionados pela intensa pesquisa e desenvolvimento em tecnologias de direção totalmente autônoma. À medida que os veículos avançam para níveis mais elevados de autonomia, a demanda por sistemas de câmera altamente avançados, redundantes e robustos, capazes de detectar ambientes complexos em tempo real, aumentará.

- Por aplicação

Com base na aplicação, o mercado de câmeras automotivas é segmentado em sistemas de monitoramento do motorista, sistemas de assistência ao estacionamento, ADAS, detecção de ponto cego, sistemas de visão noturna e outros. O segmento ADAS (Sistemas Avançados de Assistência ao Motorista) foi responsável pela maior fatia da receita de mercado, impulsionado por crescentes preocupações com a segurança, regulamentações governamentais rigorosas e demanda do consumidor por recursos que aprimorem a segurança e a conveniência ao dirigir. As câmeras são um sensor essencial para a maioria das funcionalidades dos ADAS.

Espera-se que o segmento de sistemas de monitoramento do motorista testemunhe o CAGR mais rápido durante o período previsto, impulsionado pela crescente conscientização sobre direção distraída e fadiga, juntamente com pressões regulatórias por sistemas que garantam a atenção do motorista, especialmente à medida que os veículos ganham mais capacidades autônomas.

- Por tipo de veículo

Com base no tipo de veículo, o mercado de câmeras automotivas é segmentado em automóveis de passeio, veículos econômicos, veículos de médio porte, veículos de luxo, veículos comerciais leves, veículos comerciais pesados e outros. O segmento de automóveis de passeio foi responsável pela maior fatia da receita de mercado, impulsionado pelo grande volume de vendas de veículos de passeio globalmente e pela crescente integração de recursos de segurança e conveniência em todas as faixas de preço.

Espera-se que o subsegmento de veículos elétricos (VEs), dentro de carros de passeio e veículos de luxo, testemunhe o CAGR mais rápido durante o período previsto, já que os VEs são frequentemente equipados com tecnologias avançadas, incluindo sistemas de câmera abrangentes, para aumentar seu apelo inteligente e futurista, enquanto os veículos de luxo adotam consistentemente os recursos de segurança e autonomia baseados em câmera mais recentes e sofisticados.

- Por tipo de veículo elétrico

Com base no tipo de veículo elétrico, o mercado de câmeras automotivas é segmentado em Veículos Elétricos a Bateria (BEV), Veículos Elétricos a Célula de Combustível (FCEV), Veículos Elétricos Híbridos (HEV) e Veículos Elétricos Híbridos Plug-in (PHEV). O segmento de Veículos Elétricos a Bateria (BEV) deteve a maior fatia de mercado, impulsionado pelo rápido crescimento geral e pela crescente participação de mercado dos BEVs globalmente. Os BEVs são frequentemente projetados com cockpits digitais avançados e recursos ADAS, tornando os sistemas de câmeras abrangentes um produto padrão.

Espera-se que o segmento de veículos elétricos híbridos plug-in (PHEV) testemunhe um crescimento significativo, pois esses veículos preenchem a lacuna entre os motores de combustão interna tradicionais e os veículos totalmente elétricos, incorporando cada vez mais recursos avançados de segurança e assistência ao motorista que dependem da tecnologia de câmera para atrair uma base de consumidores mais ampla.

Análise regional do mercado de câmeras automotivas

- A América do Norte domina o mercado de câmeras automotivas com uma participação significativa na receita, impulsionada pela adoção antecipada de tecnologias automotivas avançadas, investimentos substanciais em pesquisa e desenvolvimento de direção autônoma e uma forte presença de importantes participantes do setor.

- Os consumidores da região demonstram uma grande vontade de adotar veículos equipados com recursos avançados de segurança e ADAS, contribuindo para a ampla integração de sistemas de câmeras

- Essa ampla adoção é ainda apoiada por altas rendas disponíveis, uma base de consumidores tecnologicamente avançada e um ambiente regulatório robusto que pressiona por maior segurança veicular, estabelecendo câmeras automotivas como uma solução preferida para veículos convencionais e de próxima geração.

Visão do mercado de câmeras automotivas dos EUA

O mercado de câmeras automotivas dos EUA conquistou uma fatia significativa da receita na América do Norte, impulsionado pela rápida integração de sistemas avançados de assistência ao motorista (ADAS) e pelo desenvolvimento acelerado de veículos autônomos. Os consumidores estão cada vez mais priorizando recursos aprimorados de segurança veicular, o que leva a uma maior demanda por soluções baseadas em câmeras, como câmeras de ré, alertas de saída de faixa e frenagem automática de emergência. A ampla adoção de tecnologia automotiva de ponta, combinada com um forte foco em inovação por parte dos principais fabricantes de equipamentos originais (OEMs) e empresas de tecnologia, impulsiona ainda mais a indústria de câmeras automotivas. Além disso, a crescente conscientização do consumidor sobre segurança no trânsito e o desejo por maior conforto ao dirigir estão contribuindo significativamente para a expansão do mercado nos EUA.

Visão do mercado de câmeras automotivas da Ásia-Pacífico

O mercado de câmeras automotivas da Ásia-Pacífico deverá crescer com a CAGR mais rápida durante o período previsto, impulsionado pelo aumento da produção automotiva, aumento da renda disponível e rápidos avanços tecnológicos em países como China, Japão e Índia. A crescente inclinação da região para recursos de segurança veicular, apoiada por iniciativas governamentais que promovem tecnologias automotivas avançadas, está impulsionando a adoção de câmeras automotivas. Além disso, à medida que a região da Ásia-Pacífico se destaca como um polo de fabricação de componentes e veículos automotivos, a acessibilidade e o preço acessível de sistemas de segurança habilitados para câmeras estão se expandindo para uma base de consumidores mais ampla.

Visão do mercado de câmeras automotivas do Japão

O mercado japonês de câmeras automotivas está ganhando impulso devido à indústria automotiva de alta tecnologia do país, ao forte foco em segurança e à demanda por ADAS sofisticados e tecnologias de direção autônoma. O mercado japonês dá grande ênfase à redução de acidentes de trânsito, e a adoção de câmeras automotivas é impulsionada pela crescente integração de ADAS em novos veículos e pelos robustos esforços de P&D em carros autônomos. A colaboração entre OEMs japoneses e provedores de tecnologia para integrar sensores avançados baseados em câmeras para aprimorar o reconhecimento de objetos e as capacidades de visão noturna está impulsionando o crescimento. Além disso, a postura progressista do Japão em relação à mobilidade inteligente e aos sistemas de transporte inteligentes é tal que estimula a demanda por soluções de câmeras altamente precisas e confiáveis.

Visão do mercado de câmeras automotivas da China

O mercado chinês de câmeras automotivas foi responsável pela maior fatia da receita de mercado na região Ásia-Pacífico, devido ao enorme volume de produção automotiva do país, à expansão da classe média e às altas taxas de adoção de tecnologia em veículos. A China se destaca como um dos maiores mercados para ADAS e veículos de nova energia (NEVs), e as câmeras automotivas estão se tornando cada vez mais cruciais para aprimorar a segurança e habilitar funcionalidades autônomas em veículos de passeio e comerciais. O forte impulso governamental em direção a cidades e sistemas de transporte inteligentes, juntamente com a rápida ascensão de fabricantes nacionais e um mercado competitivo, são fatores-chave que impulsionam o mercado de câmeras automotivas na China.

Visão geral do mercado de câmeras automotivas na Europa

O mercado europeu de câmeras automotivas deverá crescer a uma CAGR substancial ao longo do período previsto, impulsionado principalmente por regulamentações de segurança rigorosas e pela crescente necessidade de maior segurança veicular em toda a região. A implementação de regulamentações como o Regulamento Geral de Segurança (RGS) da UE, que exige diversos recursos ADAS, está fomentando a ampla adoção de câmeras automotivas. Os consumidores europeus também estão cada vez mais atraídos pelos recursos avançados de segurança e conforto oferecidos pelos sistemas de câmeras, especialmente nos segmentos de veículos premium e de luxo. A região está vivenciando um crescimento significativo em automóveis de passeio e veículos comerciais, com sistemas de câmeras sendo incorporados tanto em novos projetos de veículos quanto em atualizações de frotas.

Visão geral do mercado de câmeras automotivas do Reino Unido

Prevê-se que o mercado de câmeras automotivas do Reino Unido cresça a um CAGR considerável durante o período previsto, impulsionado pelo foco crescente na segurança veicular e pela crescente integração de tecnologias ADAS. Além disso, a crescente popularidade de veículos elétricos e testes de direção autônoma está incentivando montadoras e consumidores a adotar soluções avançadas de câmeras. A adoção pelo Reino Unido de avanços tecnológicos no setor automotivo, juntamente com sua robusta infraestrutura de P&D, deve continuar a estimular o crescimento do mercado, particularmente em áreas como imagens de alta resolução e sistemas de câmeras inteligentes.

Visão do mercado de câmeras automotivas na Alemanha

Espera-se que o mercado alemão de câmeras automotivas se expanda a um CAGR considerável durante o período previsto, impulsionado por sua posição de liderança em inovação automotiva, forte ênfase em excelência em engenharia e pela demanda por soluções de segurança e direção autônoma altamente sofisticadas. O setor automotivo bem desenvolvido da Alemanha, aliado ao seu foco em pesquisa e desenvolvimento de ponta, promove a adoção de sistemas de câmeras avançados, especialmente em veículos de luxo e de alto desempenho. A integração de câmeras automotivas com plataformas complexas de fusão de sensores para ADAS de última geração e funcionalidades de direção autônoma também está se tornando cada vez mais prevalente, em linha com as expectativas da indústria local por desempenho e confiabilidade superiores.

Participação no mercado de câmeras automotivas

O setor de câmeras automotivas é liderado principalmente por empresas bem estabelecidas, incluindo:

- Continental AG (Alemanha)

- Robert Bosch GmbH (Alemanha)

- Valeo (França)

- Aptiv (Irlanda)

- Magna International Inc. (Canadá)

- Denso Corporation (Japão)

- Ficosa Internacional SA (Espanha)

- Autoliv Inc. (Suécia)

- Mobileye (Israel)

- Clarion (Japão)

- OMNIVISION (EUA)

- Veoneer Inc. (Suécia)

- HYUNDAI MOBIS (Coreia do Sul)

- ZF Friedrichshafen AG (Alemanha)

- AEi Boston (EUA)

Últimos desenvolvimentos no mercado global de câmeras automotivas

- Em fevereiro de 2024, a VIA Optronics AG firmou uma parceria com a Immervision Inc. para projetar e desenvolver sua Câmera Automotiva de Próxima Geração. Esta colaboração visa criar tecnologia de lentes especializadas para personalização e fabricação de câmeras automotivas externas. Espera-se que a nova tecnologia aprimore o portfólio de câmeras da VIA e atenda à crescente demanda dos clientes por diversas aplicações de campo de visão, incluindo sistemas de espelho eletrônico e visão surround. O acordo permite que a VIA aproveite a expertise da Immervision em engenharia óptica para acelerar a inovação e, ao mesmo tempo, reduzir custos de engenharia não recorrentes.

- Em janeiro de 2024, a Eyeris Technologies, Inc. firmou parceria com a Leopard Imaging, Inc. para desenvolver um projeto de referência de produção com o objetivo de aprimorar a segurança e o conforto em cabines automotivas. Essa colaboração integra o algoritmo avançado do software de IA de detecção 3D monocular da Eyeris à câmera de 5 megapixels (MP) com iluminação traseira (BSI) e obturador global (GS) da Leopard Imaging. A tecnologia permite a detecção de profundidade na cabine, aprimorando os sistemas de monitoramento do motorista e dos ocupantes. O projeto de referência foi apresentado na CES 2024, demonstrando seu potencial para adoção mais rápida no mercado e riscos de integração reduzidos.

- Em outubro de 2023, a Denso Corporation e a Koito Manufacturing Co., Ltd. anunciaram uma colaboração para aprimorar os recursos de reconhecimento de objetos dos sensores de imagem de veículos em condições noturnas. Essa parceria integra as tecnologias avançadas de iluminação da Koito com a expertise da Denso no desenvolvimento de sensores de imagem para melhorar a visibilidade e a precisão da detecção em ambientes com pouca iluminação. A iniciativa visa aumentar a segurança de sistemas avançados de assistência ao motorista (ADAS) e tecnologias de direção autônoma, reduzindo as fatalidades de pedestres à noite. Ao combinar seus pontos fortes, as empresas buscam desenvolver soluções inovadoras para a mobilidade de última geração.

- Em abril de 2023, a Ford lançou o BlueCruise no Reino Unido, marcando a estreia de seu sistema avançado de assistência ao motorista (ADAS) de Nível 2 para direção sem o uso das mãos. O BlueCruise se baseia no Controle de Cruzeiro Adaptativo Inteligente da Ford, permitindo que os veículos mantenham o fluxo do trânsito, respeitando os limites de velocidade legais. O sistema utiliza radar e câmeras automotivas para detectar e rastrear veículos ao redor, garantindo uma direção mais segura e eficiente. Aprovado para uso em rodovias pré-mapeadas, o BlueCruise aumenta a conveniência do motorista, mantendo a segurança por meio de monitoramento contínuo.

- Em abril de 2023, a OmniVision e a AVIVA Links Inc. anunciaram sua colaboração para desenvolver sistemas de câmeras automotivas baseados nos padrões da Automotive SerDes Alliance (ASA). Essa parceria integra as soluções de conectividade de alta velocidade da AVIVA com a avançada tecnologia de sensores de imagem da OmniVision para dar suporte à próxima geração de veículos inteligentes, conectados e autônomos. A iniciativa visa aprimorar a segurança, a eficiência e a capacidade de transmissão de dados dos veículos, garantindo a integração perfeita com as arquiteturas automotivas modernas. Ao alavancar a tecnologia compatível com a ASA, as empresas buscam acelerar a inovação em imagens e conectividade automotiva.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.