Global Automotive Engine And Engine Mounts Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

83.99 Billion

USD

136.94 Billion

2024

2032

USD

83.99 Billion

USD

136.94 Billion

2024

2032

| 2025 –2032 | |

| USD 83.99 Billion | |

| USD 136.94 Billion | |

| % | |

|

Segmentação do mercado global de motores automotivos e suportes de motor, tipo (motor L4, motor L6, motor V6 e motor V8), tipo de combustível (gasolina, diesel, híbrido e gás natural), tipo de veículo ( carro de passeio , LCV, HCV e veículo de duas rodas), suporte de motor (elastômero, hidráulico e eletro-hidráulico), tipo de produto (suporte de motor semi-ativo e suporte de motor ativo), usuários finais (SUV e sedã) - Tendências do setor e previsão até 2032

Tamanho do mercado de motores automotivos e suportes de motor

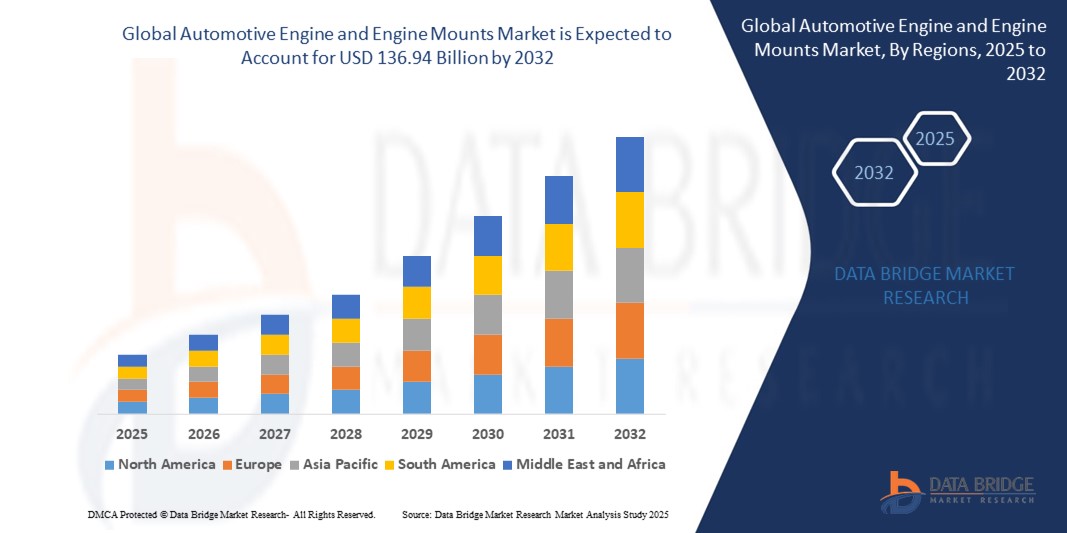

- O tamanho do mercado global de motores automotivos e suportes de motor foi avaliado em US$ 83,99 bilhões em 2024 e deve atingir US$ 136,94 bilhões até 2032 , com um CAGR de 6,30% durante o período previsto.

- Esse crescimento é impulsionado por fatores como a crescente demanda por veículos leves e com baixo consumo de combustível, o aumento da produção global de veículos, os avanços na tecnologia de motores e a crescente preferência por veículos elétricos e híbridos que exigem sistemas especializados de montagem de motor.

Análise de mercado de motores automotivos e suportes de motor

- Motores automotivos e suportes para motores são ferramentas essenciais utilizadas em diversas cirurgias oculares, proporcionando visualizações ampliadas e de alta resolução das estruturas internas do olho. São essenciais para procedimentos como cirurgia de catarata, cirurgia de retina e transplantes de córnea.

- A demanda por esses microscópios é significativamente impulsionada pela crescente prevalência de condições oculares relacionadas à idade e pelos avanços nas técnicas cirúrgicas.

- A região Ásia-Pacífico domina o mercado de motores automotivos e suportes de motor com a maior participação de receita de 37,24% em 2024, impulsionada pela rápida urbanização, forte produção automotiva e aumento da propriedade de veículos nas principais economias, como China, Japão e Índia.

- A América do Norte é o mercado que mais cresce em motores automotivos e suportes de motor, com uma participação de receita de 29,15% em 2024, impulsionada pela crescente demanda por veículos de alto desempenho, domínio dos SUVs e forte inovação em tecnologias de suporte de motor.

- O segmento de motores L4 detém a maior fatia de mercado em 2024, impulsionado por seu design compacto, eficiência de combustível e adequação a uma ampla gama de veículos de passeio. Os motores L4 são econômicos e oferecem desempenho equilibrado, tornando-os a escolha preferida entre os fabricantes de veículos de entrada e médio porte.

Escopo do relatório e segmentação do mercado de motores automotivos e suportes de motor

|

Atributos |

Principais insights de mercado sobre motores automotivos e suportes de motor |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado selecionados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, análises de preços, análises de participação de marca, pesquisas com consumidores, análises demográficas, análises da cadeia de suprimentos, análises da cadeia de valor, visão geral de matérias-primas/consumíveis, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e estrutura regulatória. |

Tendências do mercado de motores automotivos e suportes de motor

“ Uso crescente de sistemas inteligentes de montagem de motores ”

- Os suportes ativos do motor estão substituindo cada vez mais os suportes tradicionais de borracha ou hidráulicos devido à sua capacidade de reduzir o ruído, a vibração e a aspereza de forma mais eficaz, especialmente em veículos premium e de alto desempenho.

- Esses suportes usam sensores e atuadores para se adaptar em tempo real às mudanças nas condições de direção, o que melhora a estabilidade do motor e o conforto do passageiro durante a marcha lenta e em movimento.

- Os fabricantes de automóveis estão priorizando experiências de condução mais suaves e silenciosas, o que está levando à integração de suportes controlados eletronicamente em mais categorias de veículos além dos carros de luxo.

- Por exemplo, alguns modelos de veículos de gama média estão agora a ser equipados com suportes de motor ativos, mostrando como esta tecnologia está a tornar-se mais acessível e não se limita a modelos topo de gama.

- Em conclusão, a inovação contínua na dinâmica dos veículos e as crescentes expectativas dos consumidores por experiências de direção aprimoradas estão levando os fornecedores a desenvolver suportes mais inteligentes, leves e responsivos.

Dinâmica do mercado de motores automotivos e suportes de motor

Motorista

“Crescente demanda por veículos leves e com baixo consumo de combustível”

- As montadoras estão se concentrando na redução do peso dos veículos para melhorar a eficiência do combustível, levando a uma mudança de suportes tradicionais de metal pesado para materiais mais leves, como compostos de alumínio e plásticos de alta resistência.

- Os suportes leves do motor diminuem a massa não suspensa, melhorando o manuseio e a economia de combustível, ao mesmo tempo em que proporcionam melhor desempenho do motor devido à redução da resistência à vibração

- Por exemplo, a Toyota e a BMW integraram suportes de motor à base de alumínio em modelos selecionados para se alinharem com suas estratégias de veículos leves

- A crescente produção de veículos elétricos e híbridos está acelerando a demanda por sistemas de montagem compactos e personalizados que se adaptam a novos layouts de transmissão

- Os governos em todo o mundo estão introduzindo padrões mais rigorosos de economia de combustível e incentivos para componentes leves de veículos, incentivando os fabricantes a adotar tecnologias avançadas de montagem.

- Em conclusão, essa demanda por suportes leves está crescendo de forma constante, pois está alinhada às metas regulatórias e às preferências do consumidor.

Restrição/Desafio

“ Alto custo das tecnologias avançadas de montagem de motores ”

- Suportes de motor avançados com recursos como amortecimento adaptável e integração de sensores oferecem benefícios de desempenho, mas vêm com custos de produção e integração significativamente mais altos

- Por exemplo, os modelos de luxo da Mercedes-Benz e da Audi adotam montagens controladas eletronicamente, enquanto as marcas de baixo custo muitas vezes as evitam devido ao seu alto custo.

- As montadoras menores e as marcas do mercado de massa enfrentam desafios na adoção dessas tecnologias, pois podem aumentar os preços dos veículos e impactar a competitividade

- O aumento dos custos das matérias-primas e as interrupções na cadeia de abastecimento global estão a aumentar ainda mais o fardo financeiro, tornando mais difícil para os fabricantes justificarem a atualização

- A adoção dessas montagens geralmente requer o redesenho de plataformas de veículos e linhas de produção, o que leva a prazos de desenvolvimento mais longos e despesas adicionais de engenharia.

- Em conclusão, este desafio relacionado com os custos atrasa a adopção generalizada e limita a inovação nos segmentos médio e baixo.

Escopo de mercado de motores automotivos e suportes de motor

O mercado é segmentado com base no tipo de motor, tipo de combustível, tipo de veículo, suporte do motor, tipo de produto e usuário final.

- Por tipo de motor

Com base no tipo de motor, o mercado de motores automotivos e coxins de motor é segmentado em motores L4, L6, V6 e V8. O segmento de motores L4 detém a maior fatia de mercado em 2024, impulsionado por seu design compacto, eficiência de combustível e adequação a uma ampla gama de veículos de passeio. Os motores L4 são econômicos e oferecem desempenho equilibrado, tornando-os a escolha preferida entre os fabricantes de veículos de entrada e médio porte.

Espera-se que o segmento de motores V6 apresente o CAGR mais rápido entre 2025 e 2032, devido à crescente demanda por veículos de alto desempenho e SUVs. Os motores V6 oferecem potência superior e operação mais suave, atraindo consumidores que buscam uma experiência de direção aprimorada.

- Por tipo de combustível

Com base no tipo de combustível, o mercado é segmentado em gasolina, diesel, híbrido e gás natural. O segmento de gasolina dominou a participação de mercado em 2024 devido à ampla disponibilidade de infraestrutura para gasolina e à acessibilidade dos veículos movidos a gasolina. Os motores a gasolina oferecem um deslocamento mais suave e silencioso, o que continua sendo um fator-chave para sua popularidade.

O segmento de híbridos deverá crescer em ritmo acelerado até 2032, impulsionado por crescentes preocupações ambientais, eficiência de combustível e apoio regulatório para veículos mais limpos. As montadoras estão investindo pesado em tecnologias híbridas para atender às normas de emissões e atrair consumidores ecoconscientes.

- Por tipo de veículo

Com base no tipo de veículo, o mercado é segmentado em carros de passeio, veículos comerciais leves (LCV), veículos pesados (HCV) e veículos de duas rodas. O segmento de carros de passeio representou a maior fatia em 2024, impulsionado pelos altos volumes de produção global e pela preferência do consumidor por soluções de mobilidade pessoal. Inovações em tecnologia de motores e coxins de motor para reduzir ruído e vibração impulsionaram ainda mais esse segmento.

Espera-se que o segmento de veículos comerciais leves (VCL) apresente o crescimento mais rápido, impulsionado pela expansão dos setores de e-commerce e logística. Esses veículos exigem coxins de motor duráveis para suportar partidas, paradas e mudanças de carga frequentes.

- Por montagem do motor

Com base no suporte do motor, o mercado é segmentado em Elastômero, Hidráulico e Eletro-hidráulico. O segmento de Elastômeros dominou o mercado em 2024, devido à sua relação custo-benefício e ampla utilização em veículos de pequeno e médio porte. Os suportes de elastômeros são de construção simples e proporcionam amortecimento de vibração adequado para modelos de veículos padrão.

Espera-se que o segmento eletro-hidráulico registre o CAGR mais rápido entre 2025 e 2032. Esses suportes avançados oferecem características de amortecimento dinâmico, ajustando-se em tempo real com base nas condições de direção. Sua adoção está crescendo em veículos premium e de luxo, proporcionando maior conforto e redução do ruído da cabine.

- Por tipo de produto

Com base no tipo de produto, o mercado é segmentado em Suportes de Motor Semiativos e Suportes de Motor Ativos. O segmento de Suportes de Motor Semiativos obteve a maior participação na receita em 2024, devido ao seu equilíbrio entre custo e desempenho. Esses suportes utilizam materiais passivos, mas podem ajustar a rigidez de forma limitada com base no comportamento do motor.

Prevê-se que o segmento de Suportes Ativos para Motor cresça em ritmo acelerado, impulsionado pela demanda por conforto de ponta e níveis reduzidos de NVH (Ruído, Vibração e Aspereza). Os suportes ativos utilizam sensores e atuadores para neutralizar as vibrações do motor, tornando-se cada vez mais comuns em veículos de luxo e híbridos.

- Por usuário final

Com base no usuário final, o mercado é segmentado em SUV e Sedan. O segmento de SUV liderou o mercado em 2024, impulsionado pela tendência global de veículos maiores e mais potentes. Os SUVs geralmente exigem sistemas de motor robustos e suportes avançados para suportar cargas mais pesadas e capacidades off-road.

Espera-se que o segmento de sedãs cresça em ritmo constante, sendo ideal para deslocamentos urbanos e economia de combustível. Melhorias no design leve do motor e nos coxins que aumentam o conforto estão impulsionando a adoção entre compradores familiares e corporativos.

Análise regional do mercado de motores automotivos e suportes de motor

- A região Ásia-Pacífico domina o mercado de motores automotivos e suportes de motor com a maior participação de receita de 37,24% em 2024, impulsionada pela rápida urbanização, forte produção automotiva e aumento da propriedade de veículos nas principais economias, como China, Japão e Índia.

- A região se beneficia da fabricação com melhor custo-benefício, do aumento da renda disponível e da crescente preferência do consumidor por veículos tecnologicamente avançados, com redução de ruído e vibração.

- Iniciativas governamentais que apoiam a inovação automotiva e tecnologias verdes, juntamente com a crescente demanda por motores com baixo consumo de combustível e veículos premium, estão acelerando o crescimento do mercado.

Visão do mercado de motores e suportes de motor automotivos da China

O mercado chinês de motores e coxins automotivos conquistou a maior fatia da receita de mercado na região Ásia-Pacífico em 2024, impulsionado pela vasta capacidade de produção automotiva do país e pela demanda do consumidor por maior conforto e desempenho do motor. A presença de importantes montadoras e fornecedores de componentes, juntamente com uma estrutura regulatória favorável, torna a China um polo central tanto para o consumo doméstico quanto para a fabricação de sistemas e coxins de motor voltada para a exportação.

Visão geral do mercado de motores automotivos e suportes de motor no Japão

O mercado japonês apresenta crescimento constante, impulsionado pela alta adoção de veículos híbridos e elétricos e por fortes investimentos em P&D para tecnologias avançadas de motores. Os consumidores japoneses valorizam o refinamento e o conforto dos veículos, o que gera demanda por coxins de motor premium que reduzem o NVH (ruído, vibração e aspereza). A integração de coxins ativos e semiativos em modelos de veículos mais novos está ganhando força.

Visão geral do mercado de motores automotivos e suportes de motor da Índia

A Índia está emergindo como um mercado de alto crescimento para motores e coxins automotivos, impulsionado pelo aumento da produção de veículos, desenvolvimento de infraestrutura e programas governamentais favoráveis, como o "Make in India". A demanda é especialmente alta para veículos comerciais leves e automóveis de passeio, com coxins de elastômero dominando devido à sua eficiência de custo. No entanto, a adoção de coxins hidráulicos e semiativos está aumentando gradualmente nos mercados urbanos.

Visão geral do mercado de motores automotivos e suportes de motor na América do Norte

A América do Norte é o mercado de motores automotivos e coxins de motor com crescimento mais rápido, com uma participação de receita de 29,15% em 2024, impulsionada pela crescente demanda por veículos de alto desempenho, domínio dos SUVs e forte inovação em tecnologias de coxins de motor. A preferência do consumidor por uma experiência de direção suave, maior segurança e durabilidade do veículo continua a impulsionar o crescimento do mercado. A integração de coxins eletro-hidráulicos em modelos de ponta também é uma tendência importante.

Visão geral do mercado de motores e suportes de motor automotivos dos EUA

O mercado americano detinha a maior participação na América do Norte, com 74,33% em 2024, impulsionado por uma forte infraestrutura de fabricação automotiva e pela preferência do consumidor por veículos grandes, como SUVs e caminhonetes. O país também testemunha uma crescente adoção de motores híbridos e coxins ativos, especialmente nos segmentos de veículos premium. Além disso, os desenvolvimentos em andamento em veículos elétricos estão remodelando os padrões de demanda no segmento de coxins de motor.

Visão geral do mercado de motores automotivos e suportes de motor na Europa

A Europa detém uma participação de mercado significativa, de 24,49% em 2024, impulsionada principalmente por regulamentações rigorosas de emissões, produção de veículos premium e inovação tecnológica em desempenho de motores e controle de vibração. O mercado está vivenciando um forte impulso na adoção de coxins semiativos e ativos em veículos elétricos, híbridos e de combustão interna de alta performance.

Visão geral do mercado de motores automotivos e suportes de motor na Alemanha

A Alemanha, líder global em engenharia automotiva, está na vanguarda da adoção de sistemas avançados de motores e coxins. O mercado é impulsionado pela produção de veículos de luxo e por um forte ecossistema de P&D. Coxins ativos de motor são cada vez mais utilizados em sedãs e modelos elétricos alemães para atender às expectativas dos consumidores por viagens silenciosas e suaves.

Visão geral do mercado de motores e suportes de motor automotivos do Reino Unido

O mercado do Reino Unido está se expandindo em ritmo notável, impulsionado pelo forte foco do país em inovação automotiva e exportação. A demanda por suportes de motor para veículos elétricos e híbridos está crescendo, com os fabricantes priorizando conforto, eficiência e conformidade com os padrões de ruído e emissões da UE.

Participação no mercado de motores automotivos e suportes de motor

O setor de motores automotivos e suportes de motor é liderado principalmente por empresas bem estabelecidas, incluindo:

- Cummins Inc (EUA)

- Hyundai Motor Company (Coreia do Sul)

- Mitsubishi Heavy Industries, Ltd. (Japão)

- MAHLE GmbH (Alemanha)

- Scania (Suécia)

- Fiat Chrysler Automobiles (Holanda)

- HUTCHINSON (França)

- Cooper Standard (EUA)

- Trelleborg AB (Suécia)

- TOYO TIRE USA CORP (EUA)

- Yamashita Rubber (Japão)

- Sumitomo Riko Company Limited (Japão)

- ZF Friedrichshafen AG (Alemanha)

- BOGE Borracha e Plásticos (Alemanha)

- Grupo BWI (China)

- Vibracoustic GmbH (Alemanha)

- Continental AG (Alemanha)

- Bridgestone Corporation (Japão)

- Nissin Kogyo Co., Ltd. (Japão)

- Magna International Inc. (Canadá)

- DENSO Corporation (Japão)

- ElringKlinger AG (Alemanha)

- Tenneco Inc. (EUA)

- Anvis Group GmbH (Alemanha)

- ACE International (Índia)

Últimos desenvolvimentos no mercado global de motores automotivos e suportes de motor

- Em março de 2024, o Trelleborg Group, líder global em soluções de polímeros projetados, anunciou a expansão de sua unidade de soluções antivibração automotiva na Índia. Essa expansão visa aumentar a capacidade de produção de coxins de motor e outros produtos de controle de NVH (Ruído, Vibração e Aspereza) personalizados para fabricantes de equipamentos originais (OEMs) automotivos locais e globais. A iniciativa está alinhada à estratégia da empresa de fortalecer sua presença em mercados emergentes e atender à crescente demanda por sistemas de coxins de motor de alto desempenho na região Ásia-Pacífico.

- Em fevereiro de 2024, a Hutchinson SA, importante empresa no controle de vibração automotiva, revelou sua próxima geração de coxins de motor leves em compósito, projetados para melhorar a eficiência de combustível e reduzir o peso total do veículo. Esses coxins são desenvolvidos especificamente para veículos híbridos e elétricos, refletindo o compromisso da Hutchinson com a inovação em soluções de mobilidade sustentável e sua resposta às tendências em evolução do setor rumo à eletrificação.

- Em dezembro de 2023, a ZF Friedrichshafen AG lançou uma nova linha de coxins ativos de motor integrados à tecnologia de amortecimento adaptativo. Projetados para veículos de luxo e elétricos, esses coxins se ajustam dinamicamente às condições de direção, oferecendo maior conforto ao dirigir e isolamento do motor. O lançamento enfatiza o foco da ZF em fornecer sistemas de coxins avançados e inteligentes que se alinham às arquiteturas modernas de veículos e às expectativas dos consumidores em termos de conforto e desempenho.

- Em outubro de 2023, a BorgWarner Inc. anunciou a aquisição da Drivetek AG, uma empresa de engenharia com sede na Suíça, especializada em sistemas de transmissão e gerenciamento de vibração. Esta aquisição estratégica visa ampliar o portfólio de produtos da BorgWarner nos setores de coxins de motor e mobilidade elétrica, permitindo-lhe oferecer soluções mais integradas para veículos elétricos e híbridos, ao mesmo tempo em que reforça sua posição no mercado de tecnologias avançadas de transmissão.

- Em julho de 2023, a Continental AG lançou seu inovador sistema de suporte hidráulico de motor para veículos de alto desempenho e off-road. Este produto, desenvolvido com materiais elastoméricos aprimorados, proporciona amortecimento superior de ruído e vibração, mesmo em condições extremas. O desenvolvimento da Continental destaca seu investimento contínuo em conforto e durabilidade de veículos, atendendo a segmentos automotivos de nicho e robustos.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.