Global Automotive Exhaust Shield Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

16.61 Billion

USD

20.39 Billion

2025

2033

USD

16.61 Billion

USD

20.39 Billion

2025

2033

| 2026 –2033 | |

| USD 16.61 Billion | |

| USD 20.39 Billion | |

| % | |

|

Segmentação do mercado global de escape automotivo, por tipo de produto (Concha Única, Shell Dupla e Sandwich), tipo de função (Acoustic e não-Acoustic), tipo de material (Metallic e não-Metallic), tipo de veículo (PC, LCV e HCV), aplicação (Sistema de escape escudo térmico, escudo térmico do compartimento do motor, sob escudo térmico de Bonnet, sob escudo térmico Chassis, e escudo térmico Turbocharger), canal de vendas (OEM e Aftermarket)- Tendências e Previsão da Indústria para 2033

Mercado de escudos de escape automotivoVisão geral

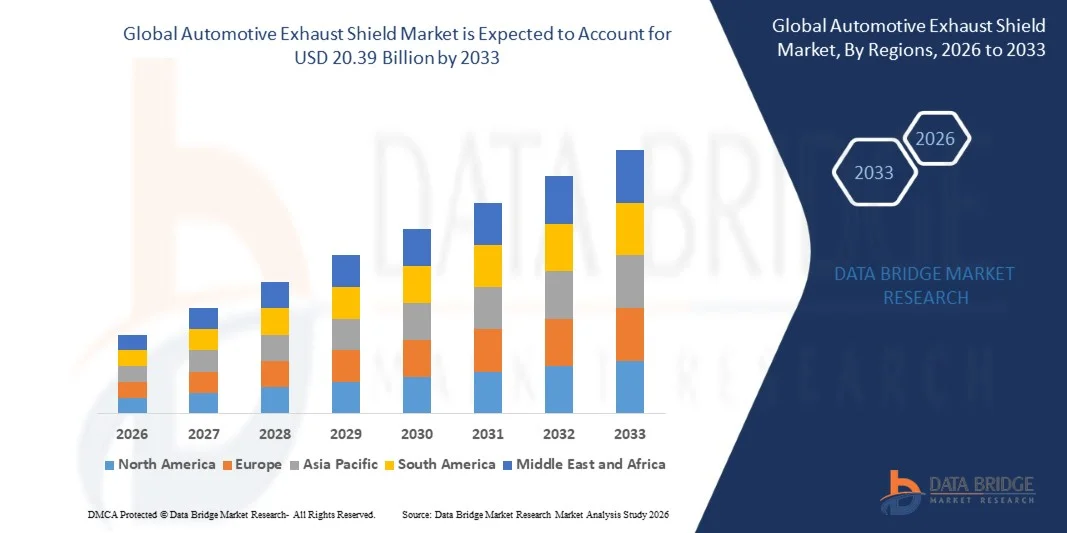

O Mercado de Escudo de Exaustão Automóvel foi avaliado em16,61 mil milhões de dólares em 2025e é projetado para alcançar20,39 mil milhões de USD até 2033, crescendo emCAGR de 2,60% de 2026 a 2033O mercado está a assistir a uma expansão constante impulsionada pelo aumento da procura de soluções de gestão térmica eficazes em veículos, por um maior enfoque na segurança dos passageiros e pela adopção crescente de materiais leves e resistentes ao calor na indústria automóvel.

A crescente implementação de normas rigorosas de emissão e padrões de eficiência de combustível está incentivando as montadoras a integrar sistemas avançados de blindagem de escape para reduzir a transferência de calor e melhorar o desempenho geral do veículo. Além disso, o aumento da produção automóvel, especialmente nas economias emergentes, está a apoiar o crescimento do mercado. A crescente adoção de motores turboalimentados e trens de potência de alto desempenho está ampliando ainda mais a necessidade de soluções eficientes de isolamento térmico. Além disso, avanços em materiais como aço inoxidável, compósitos de alumínio e polímeros de alta temperatura estão aumentando a durabilidade e eficiência, tornando os escudos de escape essenciais em veículos de passageiros, veículos comerciais e aplicações de esportes motorizados.

Principais tendências do mercado e perspectivas

- A América do Norte dominou o mercado de escudos de escape automotivos com a maior parcela de receita de 37,8% em 2025, apoiada por forte atividade de fabricação automotiva, alta adoção de tecnologias avançadas de gerenciamento térmico e rigorosos padrões de segurança e conformidade de emissões de veículos.

- Asia-Pacific é esperado para ser a região de crescimento mais rápido, registrando um CAGR de 3,8% de 2026 a 2033. O crescimento é impulsionado pela urbanização rápida, expansão da produção de veículos, aumento da demanda por automóveis a preços acessíveis e fortes iniciativas governamentais de apoio à redução de emissões e melhoria da eficiência de combustível.

- O segmento Double Shell detinha a maior parcela de receita de mercado de aproximadamente 38,0% em 2025 impulsionada pelo seu desempenho de isolamento térmico superior, rigidez estrutural e adoção generalizada em veículos modernos de passageiros e comerciais. As configurações de concha dupla são amplamente utilizadas para minimizar a transferência de calor em sistemas de exaustão de alta temperatura e proporcionar maior durabilidade em condições contínuas de ciclismo térmico.

- O segmento Single Shell representou cerca de 42,5% da participação em 2025 apoiada pela sua relação custo-eficácia, estrutura leve e uso extensivo em veículos de entrada e plataformas automotivas compactas onde o isolamento térmico moderado é suficiente. Projeta-se que o segmento Sandwich detenha aproximadamente 19,5% de participação, impulsionado pelo aumento da adoção em veículos premium e de desempenho que exigem resistência ao calor avançada e capacidade de redução de ruído.

- O segmento não-acústico dominou com aproximadamente 72,0% de market share em 2025 impulsionado pelo seu uso primário em aplicações de isolamento térmico em sistemas de escape e compartimentos do motor. Estes escudos são amplamente implantados para evitar danos ao calor em componentes circundantes e melhorar o desempenho de segurança geral do veículo.

- O segmento acústico representou cerca de 28,0% da participação em 2025 e está ganhando tração devido à crescente demanda por ruído, vibração e dureza (NVH) redução nos veículos de passageiros. Por exemplo, os fabricantes de veículos de luxo estão a integrar cada vez mais escudos de escape acústicos para reduzir a transmissão do motor e do ruído de escape na cabina, melhorando o conforto e o refinamento da condução.

- O segmento Metallic detinha o maior market share de aproximadamente 78,0% em 2025 impulsionado pela alta resistência térmica, durabilidade e eficiência de custo de materiais como aço inoxidável e ligas de alumínio. Os escudos metálicos são amplamente utilizados em veículos de passageiros, veículos comerciais leves e aplicações pesadas devido à sua capacidade de suportar temperaturas de escape extremas superiores a 800°C.

- O segmento não metálico representou cerca de 22,0% de participação em 2025 e é projetado para crescer constantemente devido à adoção crescente de compósitos à base de cerâmica, polímeros reforçados com fibras e materiais avançados de isolamento em plataformas de veículos elétricos e híbridos onde a construção leve é crítica.

- O segmento de PC teve a maior participação de aproximadamente 58,0% em 2025 impulsionado por elevados volumes de produção, aumento da demanda por segurança de passageiros e adoção crescente de sistemas avançados de blindagem térmica em veículos compactos e de médio porte.

- O segmento LCV representou cerca de 24,0% de participação em 2025, apoiado pela expansão dos setores de logística e comércio eletrônico, exigindo sistemas de proteção térmica duráveis. O segmento HCV possuía aproximadamente 18,0% de participação impulsionado por motores diesel pesados e aplicações de transporte de longa distância, onde o gerenciamento de calor de exaustão é fundamental para a segurança operacional e longevidade dos componentes.

- O segmento Escudo de calor do Sistema de Exaustão dominado com aproximadamente 30,0% de participação em 2025 impulsionado pelo seu papel essencial no controle do calor extremo de exaustão e proteção dos componentes do veículo adjacente.

- O segmento Engine Compartment Heat Shield representou cerca de 22,0% de participação suportada pela queda do motor e tendências de turbocarga gerando cargas térmicas mais elevadas. O segmento Under Bonnet detinha aproximadamente 18,0% de participação, enquanto o Under Chassis Heat Shield representava 15,0% de participação impulsionado por regulamentos de segurança de veículos melhorados e requisitos de proteção térmica.

Tamanho e previsão do mercado

- Valor de Mercado Global (2025): USD 16,61 bilhões

- Valor de mercado esperado (2033): USD 20,39 Bilhões

- Previsões CAGR (2026-2033): 2,60%

- Região líder em 2025: América do Norte

- Região de crescimento mais rápido: Ásia-Pacífico

Âmbito do relatório eSegmentação do mercado de escape automotivo

|

Atributos |

Chave do escudo de escape automotivoPerspectivas de mercado |

|

Segmentos Cobertos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia- Pacífico

Médio Oriente e África

América do Sul

|

|

Jogadores do mercado chave |

•Morgan Materiais Avançados(U.K.) |

|

Oportunidades de Mercado |

• Expansão de materiais leves de escudo térmico |

|

Informações sobre o Valor Adicionado |

Além dos insights de mercado, como valor de mercado, taxa de crescimento, segmentos de mercado, cobertura geográfica, atores de mercado e cenário de mercado, o relatório de mercado curado pela equipe de Pesquisa do Mercado da Ponte de Dados inclui análise de especialistas em profundidade, análise de importação/exportação, análise de preços, análise de consumo de produção e análise de pilão. |

Mercado de escudos de escape automotivoTendências

Tendência: Crescimento no isolamento térmico leve e materiais avançados de proteção de escape

O aumento da demanda por soluções de gerenciamento térmico de alto desempenho em sistemas automotivos está impulsionando a adoção de materiais avançados de blindagem de escape em veículos de passageiros, veículos comerciais e aplicações de automobilismo. Sistemas convencionais de blindagem à base de metal estão sendo substituídos por compósitos multicamadas e estruturas revestidas de cerâmica devido à sua resistência térmica superior, peso reduzido e durabilidade melhorada em condições extremas do motor.

Em veículos modernos de combustão interna e híbridos, as montadoras estão cada vez mais integrando escudos de escape avançados, por exemplo, escudos compostos de aço inoxidável-alumínio e camadas de isolamento à base de mica, para reduzir a transferência de calor dos sistemas de escape para componentes circundantes, como linhas de combustível, baterias e pisos de cabine, melhorando a segurança e eficiência térmica. Em veículos de alto desempenho, a blindagem térmica é fundamental para motores turboalimentados, onde as temperaturas de escape podem exceder 900°C, exigindo materiais capazes de manter a integridade estrutural sob ciclagem térmica contínua.

A rápida expansão da fabricação de veículos leves e plataformas híbridas elétricas também está aumentando a demanda por soluções de blindagem compactas e eficientes em termos térmicos capazes de reduzir o peso total do veículo, mantendo a conformidade regulatória para padrões de segurança térmica. Além disso, OEMs automotivos como BMW e Toyota têm cada vez mais adotado sistemas de blindagem de exaustão multi-camadas em suas plataformas híbridas para otimizar o gerenciamento de calor subcorporal e melhorar a eficiência energética, particularmente em condições urbanas de condução onde o acúmulo de calor é maior.

Dinâmica do mercado de escape automotivo

Motorista do mercado chave: crescente demanda para a segurança térmica do veículo e conformidade das emissões

Os fabricantes de automóveis estão sob pressão regulatória crescente para controlar as emissões de calor de baixo corpo, melhorar a segurança dos passageiros e cumprir normas de emissões globais rigorosas, como a regulamentação Euro 6 e BS-VI. Sistemas de exaustão em motores modernos geram temperaturas extremamente elevadas, exigindo blindagem eficaz para proteger componentes próximos e reduzir os riscos de danos térmicos.

As montadoras estão cada vez mais integrando sistemas avançados de blindagem de escape, por exemplo escudos metálicos de dupla camada e barreiras reforçadas com fibra cerâmica, para melhorar o controle de dissipação de calor e melhorar o desempenho de segurança do veículo. Em veículos de passageiros, a blindagem de escape é essencial para evitar a degradação relacionada ao calor de cabos, tanques de combustível e sistemas de revestimento interior, especialmente em arquiteturas de veículos compactos.

Da mesma forma, os fabricantes de veículos comerciais estão adotando sistemas de blindagem térmica reforçados para melhorar a durabilidade em operações de longa distância e carga pesada, particularmente em caminhões e ônibus movidos a diesel que operam em ambientes de alta temperatura. Testes automotivos no mundo real em 2024 em frotas comerciais europeias indicaram que sistemas avançados de blindagem de gases de escape reduziram a exposição ao calor subcorporal em quase 18-25% em comparação com escudos convencionais de aço de camada única.

Chave de retenção / desafio: Altos custos de material e complexidade do projeto

O desenvolvimento e integração de sistemas avançados de blindagem de escape requerem materiais de alto desempenho, como ligas de aço inoxidável, compósitos de alumínio e têxteis revestidos de cerâmica, que aumentam significativamente os custos de fabricação em comparação com soluções tradicionais de blindagem. Esta carga de custos torna-se mais pronunciada em segmentos de veículos de nível de entrada e economia, onde a sensibilidade dos preços é elevada.

Além disso, arquiteturas complexas de veículos e compartimentos de motores mais apertados em automóveis modernos aumentam os desafios de engenharia relacionados à montagem e manutenção de isolamento térmico eficaz, sem afetar o peso ou desempenho geral do veículo. A padronização limitada em plataformas OEM complica ainda mais a adoção em larga escala.

Os benchmarks da indústria indicam que sistemas avançados de blindagem de escape multicamadas, por exemplo escudos de aço inoxidável revestidos com cerâmica, podem aumentar os custos dos componentes em aproximadamente 20–35% em comparação com escudos térmicos de aço estampados convencionais, limitando a adoção em mercados emergentes sensíveis a custos.

Oportunidade de Mercado Chave: Expansão de Plataformas Híbridas Elétricas E design de veículo leve

O rápido crescimento de veículos elétricos híbridos e plataformas automotivas leves de última geração está criando oportunidades significativas para soluções avançadas de blindagem de escape. Esses sistemas são cada vez mais necessários para gerenciar complexas interações térmicas entre motores de combustão, trens elétricos e módulos de bateria dentro de estruturas de veículos confinados.

Os fabricantes automotivos estão adotando cada vez mais sistemas avançados de blindagem, por exemplo, barreiras térmicas integradas entre conjuntos de escape e compartimentos de baterias EV em SUVs híbridos, para aumentar a segurança, otimizar a utilização do espaço e melhorar a eficiência geral do sistema. Em veículos de desempenho e luxo, o isolamento térmico avançado está sendo usado para suportar motores de alta saída, mantendo o conforto da cabine e reduzindo os níveis de NVH (ruído, vibração e dureza).

Além disso, o aumento dos investimentos em plataformas híbridas elétricas na Ásia-Pacífico e na Europa está acelerando a procura de tecnologias de proteção térmica de próxima geração. Programas de testes automotivos conduzidos em 2025 na Alemanha e Japão relataram que a blindagem de escape otimizada multi-camadas reduziu temperaturas de pico abaixo do corpo em aproximadamente 15-22°C em protótipos de veículos híbridos em condições de condução de alta carga.

Escopo do mercado de escape automotivo

O mercado é segmentado com base no tipo de produto, tipo de função, tipo de material, tipo de veículo, aplicação e canal de vendas.

• Por tipo de produto

Com base no tipo de produto, o mercado de escudos de escape automotivo é segmentado em Single Shell, Double Shell e Sandwich. O segmento Double Shell detinha a maior parcela de receita de mercado de aproximadamente 38,0% em 2025 impulsionada pelo seu desempenho de isolamento térmico superior, rigidez estrutural e adoção generalizada em veículos modernos de passageiros e comerciais. As configurações de concha dupla são amplamente utilizadas para minimizar a transferência de calor em sistemas de exaustão de alta temperatura e proporcionar maior durabilidade em condições contínuas de ciclismo térmico.

O segmento Single Shell representou cerca de 42,5% da participação em 2025 apoiada pela sua relação custo-eficácia, estrutura leve e uso extensivo em veículos de entrada e plataformas automotivas compactas onde o isolamento térmico moderado é suficiente. Projeta-se que o segmento Sandwich detenha aproximadamente 19,5% de participação, impulsionado pelo aumento da adoção em veículos premium e de desempenho que exigem resistência ao calor avançada e capacidade de redução de ruído.

• Por Tipo de Função

Com base no tipo de função, o mercado é segmentado em acústico e não acústico. O segmento não-acústico dominou com aproximadamente 72,0% de market share em 2025 impulsionado pelo seu uso primário em aplicações de isolamento térmico em sistemas de escape e compartimentos do motor. Estes escudos são amplamente implantados para evitar danos ao calor em componentes circundantes e melhorar o desempenho de segurança geral do veículo.

O segmento acústico representou cerca de 28,0% da participação em 2025 e está ganhando tração devido à crescente demanda por ruído, vibração e dureza (NVH) redução nos veículos de passageiros. Por exemplo, os fabricantes de veículos de luxo estão a integrar cada vez mais escudos de escape acústicos para reduzir a transmissão do motor e do ruído de escape na cabina, melhorando o conforto e o refinamento da condução.

• Por Tipo de Material

Com base no tipo de material, o mercado é segmentado em metal e não metalúrgico. O segmento Metallic detinha o maior market share de aproximadamente 78,0% em 2025 impulsionado pela alta resistência térmica, durabilidade e eficiência de custo de materiais como aço inoxidável e ligas de alumínio. Os escudos metálicos são amplamente utilizados em veículos de passageiros, veículos comerciais leves e aplicações pesadas devido à sua capacidade de suportar temperaturas de escape extremas superiores a 800°C.

O segmento não metálico representou cerca de 22,0% de participação em 2025 e é projetado para crescer constantemente devido à adoção crescente de compósitos à base de cerâmica, polímeros reforçados com fibras e materiais avançados de isolamento em plataformas de veículos elétricos e híbridos onde a construção leve é crítica.

• Por Tipo de Veículo

Com base no modelo de veículo, o mercado é segmentado em PC, LCV e HCV. O segmento de PC teve a maior participação de aproximadamente 58,0% em 2025 impulsionado por elevados volumes de produção, aumento da demanda por segurança de passageiros e adoção crescente de sistemas avançados de blindagem térmica em veículos compactos e de médio porte.

O segmento LCV representou cerca de 24,0% de participação em 2025, apoiado pela expansão dos setores de logística e comércio eletrônico, exigindo sistemas de proteção térmica duráveis. O segmento HCV possuía aproximadamente 18,0% de participação impulsionado por motores diesel pesados e aplicações de transporte de longa distância, onde o gerenciamento de calor de exaustão é fundamental para a segurança operacional e longevidade dos componentes.

• Por Aplicação

Com base na aplicação, o mercado é segmentado em Escudo de Calor do Sistema de Exaustão, Escudo de Calor do Compartimento do Motor, Escudo de Calor Sob Bonnet, Escudo de Calor Sob Chassis e Escudo de Calor Turbocharger. O segmento Escudo de calor do Sistema de Exaustão dominado com aproximadamente 30,0% de participação em 2025 impulsionado pelo seu papel essencial no controle do calor extremo de exaustão e proteção dos componentes do veículo adjacente.

O segmento Engine Compartment Heat Shield representou cerca de 22,0% de participação suportada pela queda do motor e tendências de turbocarga gerando cargas térmicas mais elevadas. O segmento Under Bonnet detinha aproximadamente 18,0% de participação, enquanto o Under Chassis Heat Shield representava 15,0% de participação impulsionado por regulamentos de segurança de veículos melhorados e requisitos de proteção térmica.

• Por Canal de Vendas

Com base no canal de vendas, o mercado é segmentado em OEM e Aftermarket. O segmento OEM dominou com aproximadamente 81,0% de market share em 2025 impulsionado pela integração direta de sistemas de blindagem de escape durante a fabricação de veículos e crescente colaboração entre montadoras e fornecedores de componentes para soluções avançadas de gerenciamento térmico.

O segmento Aftermarket representou cerca de 19,0% de participação impulsionada pela demanda de substituição, tendências de modificação de veículos e foco crescente em melhorias de desempenho e melhorias na eficiência térmica em frotas de veículos mais antigas.

Mercado de escudos de escape automotivoAnálise regional

América do Norte Automotive Exhaust Shield Market Insight

A América do Norte dominou o mercado de escudos de escape automotivos com a maior parcela de receita de 37,8% em 2025, apoiada por forte produção automotiva, alta adoção de tecnologias avançadas de gerenciamento térmico, e rigorosos regulamentos de segurança e emissão de veículos. A região beneficia de uma base de fabricação automotiva bem estabelecida, particularmente nos EUA e no México, onde os OEMs estão cada vez mais integrando sistemas avançados de blindagem de escape para melhorar o desempenho dos veículos e a segurança dos passageiros. A demanda crescente por SUVs de alto desempenho, caminhões e veículos comerciais está acelerando ainda mais a adoção de soluções duráveis de proteção térmica projetadas para suportar altas temperaturas de escape e ciclos operacionais prolongados.

U.S. Automotive Shield Market Insight

O mercado de escudos de escape automotivos dos EUA capturou a maior parcela de receita de aproximadamente 29,5% em 2025 na América do Norte, impulsionada por elevados volumes de produção de veículos, forte presença de principais OEMs automotivos, e crescente demanda por sistemas avançados de isolamento térmico em veículos de passageiros e comerciais. Os consumidores e fabricantes estão priorizando a segurança do veículo, eficiência de combustível e conformidade de emissões, levando à integração generalizada de sistemas de blindagem de escape multicamadas. A adoção crescente de motores turboalimentados e trens híbridos está aumentando a demanda por materiais de proteção de alta temperatura resistentes em plataformas automotivas.

Europa Automotive Exhaust Shield Market Insight

Espera-se que o mercado europeu de escudos de escape para automóveis testemunhe a taxa de crescimento mais rápida de 3,1% CAGR de 2026 a 2033, impulsionada principalmente por regulamentos rigorosos em matéria de emissões, como o Euro 6 e as próximas normas Euro 7, juntamente com o aumento da procura de veículos leves e eficientes em termos de combustível. O forte foco da região na sustentabilidade e redução de carbono está incentivando as montadoras a adotar materiais avançados de blindagem térmica, como compósitos cerâmicos e sistemas multicamadas de alumínio. O aumento da penetração de veículos eléctricos e híbridos em toda a Alemanha, França e Itália está a apoiar a expansão do mercado em ambos os segmentos OEM e aftermarket.

U.K. Automotive Exhaust Shield Market Insight

O mercado de escudos de escape automotivos do Reino Unido deverá testemunhar um crescimento constante de 2026 para 2033, impulsionado pelo aumento da adoção de veículos híbridos e rigorosos padrões de segurança dos veículos focados na proteção térmica e no controle de emissões. Aumentar a consciência do consumidor em relação à eficiência e segurança dos veículos está incentivando os OEMs a integrar soluções avançadas de blindagem de escape em modelos novos de veículos e atualizações pós-venda. A expansão dos segmentos de veículos premium e de desempenho também está contribuindo para a crescente demanda de sistemas de isolamento térmico de alto desempenho.

Alemanha Automotive Exhaust Shield Market Insight

Espera-se que o mercado de escudos de escape automotivos da Alemanha testemunhe forte crescimento entre 2026 e 2033, apoiado pelo ecossistema avançado de engenharia automotiva do país e forte ênfase na fabricação de precisão e sustentabilidade. As principais montadoras alemãs estão cada vez mais adotando sistemas de blindagem de escape leves e de alta durabilidade para melhorar a eficiência térmica e cumprir com regulamentos ambientais rigorosos. A integração de materiais de blindagem avançados em veículos de luxo e de desempenho está a aumentar ainda mais a procura do mercado, em particular em plataformas de veículos turboalimentados e híbridos.

Asia-Pacific Automotive Exhaust Shield Market Insight

Espera-se que o mercado de escudos de escape automotivos Ásia-Pacífico testemunhe a taxa de crescimento mais rápida de 3,8% CAGR de 2026 a 2033, apoiado pela urbanização rápida, aumento da produção de veículos e aumento da demanda por veículos comerciais e de passageiros. Países como China, Índia, Japão e Coreia do Sul estão presenciando forte expansão na fabricação de automóveis, conduzindo a adoção em larga escala de sistemas de proteção de escape eficientes e econômicos. As iniciativas governamentais que promovem a redução das emissões e a eficiência do combustível estão a acelerar ainda mais o crescimento do mercado, tanto através dos canais OEM como aftermarket.

Japão Automotive Exaust Shield Market Insight

Espera-se que o mercado de blindagem automóvel do Japão testemunhe um crescimento constante de 2026 a 2033, impulsionado pelo forte ecossistema de inovação automóvel do país e pela adoção elevada de veículos híbridos e eficientes em termos de combustível. As montadoras japonesas estão cada vez mais integrando tecnologias avançadas de blindagem térmica para melhorar a eficiência do motor, reduzir as emissões e melhorar a segurança dos passageiros. A crescente demanda por veículos compactos com sistemas de gerenciamento térmico otimizados está apoiando ainda mais a expansão do mercado, especialmente em aplicações de mobilidade urbana.

China Automotive escape Shield Market Insight

O mercado de escudos de escape automotivos da China representou a maior parcela de receita de aproximadamente 48,6% na Ásia Pacífico em 2025, atribuída ao rápido crescimento da produção automotiva, expansão da propriedade de veículos de classe média, e forte presença de fabricantes domésticos de automóveis. O impulso agressivo do país em direção aos padrões de controle de emissões e adoção de novos veículos de energia está impulsionando uma maior integração de sistemas avançados de blindagem de escape. A expansão da produção de automóveis de passageiros, híbridos elétricos e frotas comerciais está fortalecendo ainda mais a demanda por soluções de blindagem térmica de alto desempenho e custo em todo o setor automotivo.

Automotive Exhaust Shield Market Share

A indústria Automotive Exhaust Shield é liderada principalmente por empresas bem estabelecidas, incluindo:

• Morgan Advanced Materials (UK)

• Dana Limited (EUA)

• Tenneco Inc. (EUA)

• Autoneum (Suíça)

• Lydall, Inc. (EUA)

• ElringKlinger AG (Alemanha)

• Progress-Werk Oberkirch AG (Alemanha)

• UGN (EUA)

• Zircotec (U.K.)

• HAPPICH GmbH (Alemanha)

• Isolite Isolação Products Co., Ltd. (Japão)

• HKO (Alemanha)

• Produtos Heatshield, Inc. (EUA)

• ACS Industries, Inc. (EUA)

• J&S GmbH Automotive Technology (Alemanha)

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.