Global Automotive Grade Inductors Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

2.49 Billion

USD

3.21 Billion

2025

2033

USD

2.49 Billion

USD

3.21 Billion

2025

2033

| 2026 –2033 | |

| USD 2.49 Billion | |

| USD 3.21 Billion | |

| % | |

|

Segmentação do mercado global de indutores de grau automotivo por tipo de produto (indutores de potência SMD e indutores de potência plug-in), faixa de indutância (menos de 1 microhenry, de 1 a 10 microhenry, de 10 a 20 microhenry, de 20 a 30 microhenry, de 30 a 40 microhenry e mais de 40 microhenry), tipo de veículo (carro de passeio, compacto, médio, luxo, SUV, veículo comercial leve e veículo comercial pesado), canal de distribuição (fabricante de equipamento original (OEM) e mercado de reposição), aplicação (unidades de controle de transmissão, drivers de LED, iluminação HID e supressão de ruído) - tendências e previsões do setor até 2033.

Tamanho do mercado de indutores de grau automotivo

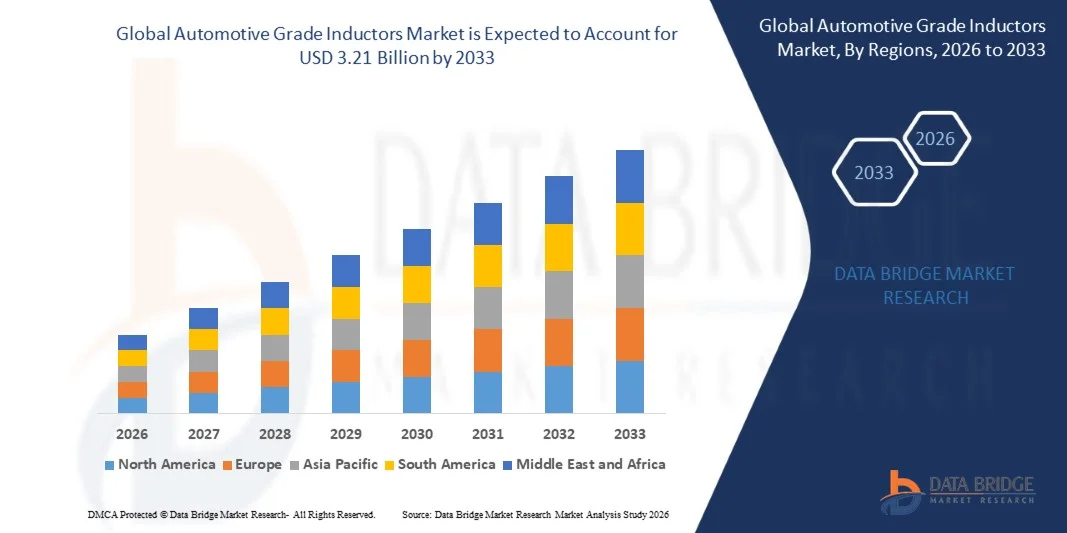

- O mercado global de indutores de grau automotivo foi avaliado em US$ 2,49 bilhões em 2025 e espera-se que atinja US$ 3,21 bilhões até 2033 , com uma taxa de crescimento anual composta (CAGR) de 3,20% durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pela crescente adoção de veículos elétricos e híbridos, pela integração cada vez maior de unidades de controle eletrônico (ECUs) e pela crescente complexidade da eletrônica automotiva, que exige gerenciamento de energia e condicionamento de sinal eficientes.

- Além disso, a crescente demanda por indutores energeticamente eficientes, de alto desempenho e termicamente estáveis em sistemas de transmissão, módulos de infoentretenimento e aplicações ADAS está impulsionando os fabricantes a adotarem indutores avançados de nível automotivo. Esses fatores convergentes estão acelerando a adoção de indutores em veículos de passageiros e comerciais, impulsionando significativamente o crescimento do setor.

Análise de mercado de indutores de grau automotivo

- Os indutores de grau automotivo, essenciais para a regulação de tensão, supressão de EMI e conversão de energia em sistemas eletrônicos de veículos, estão se tornando componentes cada vez mais críticos devido ao crescimento de sistemas de propulsão eletrificados, veículos conectados e sistemas avançados de assistência ao condutor.

- A crescente demanda por indutores de grau automotivo é impulsionada principalmente pela maior penetração de veículos elétricos, pela complexidade cada vez maior da eletrônica embarcada, pelas crescentes exigências de segurança e eficiência e pela necessidade de componentes confiáveis, compactos e com alta capacidade de corrente.

- A região Ásia-Pacífico dominou o mercado de indutores de grau automotivo com uma participação de 47,7% em 2025, devido à expansão da produção automotiva, ao aumento da implantação de unidades de controle eletrônico (ECUs) e à rápida transição para a mobilidade elétrica nas principais economias.

- A América do Norte deverá ser a região de crescimento mais rápido no mercado de indutores de grau automotivo durante o período de previsão, devido à crescente adoção de veículos elétricos e híbridos, à integração cada vez maior de sistemas ADAS e de infoentretenimento e aos fortes investimentos na fabricação de semicondutores automotivos.

- O segmento de indutores de potência SMD dominou o mercado com uma participação de 62,5% em 2025, devido ao seu tamanho compacto, compatibilidade com montagem em superfície e forte adoção em ECUs, unidades de infoentretenimento e eletrônica de powertrain. As montadoras preferem indutores SMD, pois eles suportam operações de alta frequência e regulação de energia eficiente em circuitos automotivos modernos. Sua capacidade de suportar estresse térmico e vibração os torna adequados para ambientes sob o capô em veículos elétricos e híbridos. A integração frequente em módulos ADAS e sistemas de gerenciamento de baterias acelera ainda mais sua liderança de mercado. Os fabricantes continuam investindo em projetos SMD de alta corrente e baixa perda, reforçando o domínio deste segmento.

Escopo do relatório e segmentação do mercado de indutores de grau automotivo

|

Atributos |

Principais informações de mercado sobre indutores de grau automotivo |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além de informações de mercado como valor de mercado, taxa de crescimento, segmentos de mercado, cobertura geográfica, participantes do mercado e cenário de mercado, o relatório de mercado elaborado pela equipe da Data Bridge Market Research inclui análises aprofundadas de especialistas, análises de importação/exportação, análises de preços, análises de produção e consumo e análises PESTEL. |

Tendências do mercado de indutores de grau automotivo

“Uso crescente de indutores em veículos elétricos e híbridos”

- Uma tendência significativa no mercado de indutores de grau automotivo é a crescente implantação desses componentes em veículos elétricos e híbridos, impulsionada pela eletrificação crescente e pela necessidade de gerenciamento eficiente de energia em sistemas de propulsão e eletrônica embarcada. Essa tendência reforça o papel dos indutores de grau automotivo como componentes essenciais em sistemas veiculares de alto desempenho e eficiência energética.

- Por exemplo, a Murata Manufacturing e a TDK Corporation fornecem indutores de alto desempenho para conversores de potência e sistemas de gerenciamento de baterias de veículos elétricos. Esses componentes contribuem para uma regulação de tensão estável, reduzem as perdas de energia e aumentam a confiabilidade dos sistemas de veículos elétricos.

- A adoção de indutores avançados em veículos híbridos e híbridos plug-in está crescendo rapidamente, pois esses componentes permitem uma conversão CC-CC eficiente, supressão de EMI e gerenciamento de corrente em módulos eletrônicos compactos. Isso posiciona os indutores de nível automotivo como elementos críticos para as plataformas de mobilidade de próxima geração.

- A crescente integração de indutores em unidades de controle eletrônico e módulos de transmissão está acelerando a inovação em projetos de alta corrente e estabilidade térmica, que garantem operação eficiente sob as exigentes condições automotivas.

- Os fabricantes também estão expandindo o uso de indutores em sistemas ADAS, de infoentretenimento e de condução autônoma, destacando sua importância para aprimorar a funcionalidade geral do veículo e a eficiência energética.

- O mercado está testemunhando um forte crescimento na área de eletrônica automotiva de alta tensão e alta corrente, onde indutores avançados contribuem para o aprimoramento do desempenho, da confiabilidade e da economia de energia do sistema. Essa crescente incorporação está reforçando a transição geral para veículos eletrificados e conectados digitalmente.

Dinâmica do mercado de indutores de grau automotivo

Motorista

“Crescente integração de eletrônica veicular avançada”

- A crescente complexidade da eletrônica automotiva está impulsionando a demanda por indutores de alto desempenho capazes de suportar conversão de energia, supressão de EMI e regulação de tensão em ECUs, inversores e sistemas de infoentretenimento. Esses componentes são cruciais para manter a operação estável em veículos eletrificados e conectados.

- Por exemplo, a Vishay Intertechnology e a Coilcraft fornecem indutores de nível automotivo projetados para sistemas de propulsão híbridos e de veículos elétricos, permitindo a transferência eficiente de energia e o gerenciamento confiável de corrente. Esses componentes reforçam a durabilidade do sistema e garantem um desempenho consistente em condições variáveis de operação automotiva.

- A crescente adoção de sistemas veiculares conectados, ADAS e tecnologias autônomas está impulsionando ainda mais a demanda por indutores de precisão. Esses componentes oferecem suporte ao processamento rápido de sinais, distribuição de energia eficiente e integração confiável do sistema.

- A crescente implantação de veículos elétricos e módulos eletrônicos de alta potência está criando a necessidade de indutores compactos e de alta eficiência que possam suportar estresse térmico e vibração. Essa tendência reforça seu papel como componentes essenciais da eletrônica veicular moderna.

- O crescente investimento das montadoras em tecnologias de veículos elétricos e híbridos, aliado às pressões regulatórias por eficiência energética, está impulsionando a expansão do mercado. A demanda por indutores avançados está se tornando um fator crucial para viabilizar sistemas automotivos mais seguros, eficientes e tecnologicamente sofisticados.

Restrição/Desafio

“Altos custos de produção e padrões de qualidade rigorosos”

- O mercado de indutores de grau automotivo enfrenta desafios devido aos altos custos de fabricação, aos rigorosos requisitos de conformidade com a norma AEC-Q200 e à necessidade de precisão em componentes de alta corrente e termicamente estáveis. Esses fatores aumentam a complexidade geral da produção e elevam os custos para os fabricantes.

- Por exemplo, a Bourns e a Murata utilizam técnicas avançadas de fabricação e inspeções de qualidade rigorosas para atender aos padrões de confiabilidade automotiva. Esses procedimentos exigem equipamentos especializados, mão de obra qualificada e manuseio preciso de materiais, aumentando os custos operacionais.

- A produção de indutores automotivos de alto desempenho exige o cumprimento de rigorosos padrões de tolerância e durabilidade para garantir uma operação segura e confiável em ambientes automotivos severos. Esses controles de qualidade prolongam os prazos de produção e contribuem para custos unitários mais elevados.

- A dependência de materiais avançados e processos de montagem de alta precisão aumenta a complexidade da cadeia de suprimentos e impacta a eficiência de custos. Os fabricantes enfrentam dificuldades para equilibrar desempenho, confiabilidade e viabilidade econômica.

- O mercado continua a enfrentar limitações na ampliação da produção de indutores compactos e de alta eficiência, mantendo a relação custo-benefício. Esses desafios, em conjunto, pressionam os fabricantes a inovar na otimização de processos e na engenharia de materiais para atender à crescente demanda.

Escopo do mercado de indutores de grau automotivo

O mercado é segmentado com base no tipo de produto, faixa de indutância, tipo de veículo, canal de distribuição e aplicação.

• Por tipo de produto

Com base no tipo de produto, o mercado de indutores de grau automotivo é segmentado em indutores de potência SMD e indutores de potência plug-in. O segmento de indutores de potência SMD dominou o mercado com a maior participação, de 62,5% em 2025, devido ao seu tamanho compacto, compatibilidade com montagem em superfície e forte adoção em ECUs, unidades de infoentretenimento e eletrônica de powertrain. As montadoras preferem indutores SMD, pois eles suportam operações de alta frequência e regulação de energia eficiente em circuitos automotivos modernos. Sua capacidade de suportar estresse térmico e vibração os torna adequados para ambientes sob o capô em veículos elétricos e híbridos. A integração frequente em módulos ADAS e sistemas de gerenciamento de baterias acelera ainda mais sua liderança de mercado. Os fabricantes continuam investindo em projetos SMD de alta corrente e baixa perda, reforçando o domínio deste segmento.

Prevê-se que o segmento de indutores de potência plug-in apresente o crescimento mais rápido entre 2026 e 2033, impulsionado pelo aumento do uso em aplicações automotivas de alta potência. Esses indutores oferecem maior estabilidade mecânica e níveis de corrente de saturação mais elevados, tornando-os adequados para a eletrônica de veículos pesados. O crescimento de SUVs, caminhões e veículos comerciais elétricos fortalece a demanda devido à necessidade de indutores robustos em conversores e inversores CC-CC. Sua montagem em furo passante garante maior durabilidade em condições operacionais severas. A expansão de sistemas de iluminação LED de alta potência e de segurança também contribui para a adoção desses indutores. Com a crescente demanda por componentes estáveis e de alta corrente, os indutores plug-in estão preparados para um rápido crescimento nas plataformas de veículos de próxima geração.

• Por faixa de indutância

Com base na faixa de indutância, o mercado inclui categorias como menos de 1 microhenry, 1–10 microhenry, 10–20 microhenry, 20–30 microhenry, 30–40 microhenry e acima de 40 microhenry. O segmento de 1 a 10 microhenry dominou o mercado em 2025 devido ao seu uso extensivo em circuitos de regulação de energia em ECUs, sistemas de ignição e eletrônicos de infoentretenimento. Esses indutores equilibram a capacidade de lidar com corrente de forma otimizada com um tamanho compacto, tornando-os adequados para aplicações de comutação de alta frequência. As montadoras preferem essa faixa porque ela suporta uma regulação de tensão estável em unidades de controle eletrônico que operam em diversas funções do veículo. Sua confiabilidade sob condições de carga flutuantes fortalece a adoção em veículos de mercado de massa e premium. A integração em carregadores de bordo de veículos elétricos e conversores CC-CC reforça ainda mais sua dominância no mercado.

Prevê-se que o segmento de indutores com indutância superior a 40 microhenrys apresente o crescimento mais rápido entre 2026 e 2033, devido à crescente demanda por sistemas automotivos de alta potência. Esses indutores suportam maior armazenamento de energia, tornando-os ideais para componentes de transmissão elétrica, sistemas de frenagem regenerativa e inversores de tração. A transição para arquiteturas de veículos elétricos de alta tensão impulsiona significativamente a demanda por valores de indutância maiores. Veículos comerciais pesados e ônibus elétricos dependem cada vez mais desses indutores para uma transferência de energia estável. Sua capacidade de suportar estresse térmico e altas cargas de corrente viabiliza a implantação acelerada em plataformas de veículos elétricos de próxima geração. Os crescentes investimentos em eletrônica de potência avançada impulsionam a rápida adoção desse segmento.

• Por tipo de veículo

Com base no tipo de veículo, o mercado é segmentado em carros de passeio, compactos, médios, de luxo, SUVs, veículos comerciais leves e veículos comerciais pesados. Os carros de passeio dominaram o mercado em 2025 devido à significativa integração de unidades de controle eletrônico, sistemas de infoentretenimento, iluminação LED e tecnologias de assistência ao motorista. O crescimento de carros de passeio híbridos e totalmente elétricos aumenta ainda mais a necessidade de indutores de potência eficientes em sistemas de gerenciamento de baterias e inversores. As montadoras priorizam indutores com alta estabilidade e baixo desempenho de EMI, fortalecendo a demanda em modelos de mercado de massa. As crescentes expectativas dos consumidores por conectividade aprimorada e recursos de segurança também impulsionam a adoção. A inovação eletrônica contínua em veículos de passeio reforça a forte posição deste segmento.

O segmento de SUVs deverá registrar o crescimento mais rápido entre 2026 e 2033, devido ao aumento da produção global e à crescente adoção de eletrônicos premium em veículos. Os SUVs geralmente incorporam sistemas de entretenimento maiores, controle climático avançado e configurações ADAS com múltiplos sensores, que exigem vários indutores para um fornecimento de energia estável. O crescimento dos SUVs elétricos acelera a demanda por indutores em subsistemas elétricos de alta potência, como conversores CC-CC e unidades de acionamento. O segmento também se beneficia da preferência do consumidor por modelos de alto desempenho e com muitos recursos de segurança. À medida que as montadoras expandem seus programas de eletrificação de SUVs, a demanda por indutores automotivos confiáveis continua a crescer rapidamente. A maior complexidade dos sistemas de propulsão impulsiona o crescimento sustentado nessa categoria.

• Por canal de distribuição

Com base no canal de distribuição, o segmento de fabricantes de equipamentos originais (OEM) dominou o mercado em 2025 devido à forte integração de indutores avançados durante a fabricação de veículos. As montadoras dependem de indutores fornecidos pelos OEMs para garantir consistência, qualidade e compatibilidade em sistemas eletrônicos complexos. O aumento da produção de veículos elétricos e veículos premium impulsiona a aquisição direta de componentes críticos, como conversores e módulos de controle, junto aos OEMs. Os OEMs mantêm parcerias de longo prazo com fabricantes de indutores para otimizar as cadeias de suprimentos e garantir peças de alto desempenho. Os rigorosos padrões de qualidade automotiva incentivam ainda mais a dependência dos canais de fornecimento dos OEMs. A expansão da eletrônica integrada em novas plataformas de veículos reforça o domínio desse segmento.

Prevê-se que o segmento de mercado de reposição apresente o crescimento mais rápido entre 2026 e 2033, devido ao aumento da necessidade de substituição de indutores em frotas de veículos mais antigas. O aumento da vida útil dos veículos em todo o mundo resulta em manutenções e atualizações de componentes mais frequentes. A demanda também aumenta devido à modernização de sistemas de iluminação LED, sistemas de áudio e melhorias de desempenho que exigem indutores de alta qualidade. O crescimento dos serviços de pós-venda para veículos elétricos impulsiona a necessidade de substituição de componentes eletrônicos de potência expostos a estresse térmico e elétrico. Oficinas de reparo e centros de serviço de pequeno porte adquirem indutores de forma independente, impulsionando a expansão do mercado de reposição. A tendência de montagem de componentes eletrônicos automotivos pelo próprio usuário acelera ainda mais o crescimento nesse canal.

• Mediante inscrição

Com base na aplicação, o mercado inclui unidades de controle de transmissão, drivers de LED, iluminação HID e supressão de ruído. As unidades de controle de transmissão dominaram o mercado em 2025 devido à crescente eletrificação dos sistemas de propulsão e à adoção de sistemas avançados de transmissão automática. Essas unidades dependem fortemente de indutores para estabilização de tensão, filtragem de ruído eletromagnético e processamento de sinais de alta frequência. Veículos elétricos e híbridos utilizam unidades de controle mais sofisticadas, aumentando a demanda por indutores de potência que suportem ciclos de comutação rápidos. A necessidade de um controle eletrônico preciso e estável reforça a ampla adoção desses componentes. As constantes atualizações nas tecnologias de transmissão veicular fortalecem a posição de liderança desse segmento.

O segmento de drivers de LED deverá apresentar o crescimento mais rápido entre 2026 e 2033, devido à rápida expansão dos sistemas de iluminação automotiva em LED. Faróis de LED, luzes diurnas e iluminação interna requerem indutores para regular a corrente e garantir a conversão eficiente de energia. As montadoras estão adotando cada vez mais a iluminação em LED devido à sua eficiência energética, durabilidade e estética superior, impulsionando a demanda por circuitos de acionamento que utilizam indutores de alto desempenho. O crescimento de veículos elétricos e de luxo acelera a transição para arquiteturas totalmente em LED. A crescente adoção de sistemas de iluminação adaptativa aumenta a necessidade de indutores de alta qualidade. A expansão dos módulos de iluminação inteligentes garante o rápido crescimento desse segmento de aplicação.

Análise Regional do Mercado de Indutores de Grau Automotivo

- A região Ásia-Pacífico dominou o mercado de indutores de grau automotivo, com a maior participação na receita, de 47,7% em 2025, impulsionada pela expansão da produção automotiva, pela crescente implantação de unidades de controle eletrônico (ECUs) e pela rápida transição para a mobilidade elétrica nas principais economias.

- O forte ecossistema de manufatura da região, os crescentes investimentos em eletrônica automotiva e a adoção em larga escala de componentes de gerenciamento de energia estão acelerando o crescimento do mercado.

- A disponibilidade de mão de obra qualificada, políticas governamentais favoráveis e a rápida industrialização em países emergentes estão contribuindo para o aumento da demanda por indutores automotivos em veículos elétricos, veículos híbridos e sistemas avançados de segurança.

Análise do Mercado de Indutores de Grau Automotivo na China

Em 2025, a China detinha a maior participação no mercado de indutores automotivos da região Ásia-Pacífico, impulsionada por sua posição como um polo global de fabricação automotiva e produção de componentes eletrônicos. A robusta cadeia de suprimentos de semicondutores do país, a rápida adoção de veículos elétricos e a produção em larga escala de ECUs e eletrônica de powertrain são fatores-chave para esse crescimento. Políticas que incentivam veículos de novas energias e a expansão contínua das tecnologias de baterias e inversores fortalecem a demanda interna por indutores automotivos. O crescente potencial de exportação de eletrônicos automotivos reforça ainda mais a posição de liderança da China.

Análise do Mercado de Indutores de Grau Automotivo na Índia

A Índia está testemunhando o crescimento mais rápido na região Ásia-Pacífico, impulsionado pelo aumento da produção automotiva, expansão da fabricação de veículos elétricos e crescente uso de eletrônicos embarcados em modelos populares. Iniciativas governamentais como FAME II e Make in India estão impulsionando investimentos em eletrônica automotiva e na localização de componentes. O crescente ecossistema do país para embalagens de semicondutores e montagem de eletrônica de potência sustenta uma demanda maior por indutores. A expansão da produção de motocicletas, carros compactos e triciclos elétricos está contribuindo para a rápida expansão do mercado.

Análise do Mercado Europeu de Indutores de Grau Automotivo

O mercado europeu de indutores para a indústria automotiva está em constante expansão, impulsionado pela forte demanda por componentes de alta confiabilidade em veículos premium, pela crescente adoção de sistemas avançados de assistência ao condutor (ADAS) e pela liderança da região em engenharia automotiva. Regulamentações rigorosas de segurança e emissões estão acelerando os investimentos em sistemas de controle eletrônico e motores elétricos. A presença de fornecedores automotivos avançados e um forte incentivo à mobilidade sustentável aumentam a demanda por indutores de alto desempenho. O crescimento na produção de veículos elétricos e híbridos continua a impulsionar a adoção de componentes indutivos especializados.

Análise do mercado de indutores de grau automotivo na Alemanha

O mercado alemão de indutores para o setor automotivo é impulsionado pela sua liderança consolidada na fabricação de precisão automotiva, pela alta adoção de unidades de controle eletrônico e pelo forte foco na excelência em engenharia. As montadoras alemãs priorizam a eletrônica de potência avançada para uma gestão de energia eficiente, aumentando a demanda por indutores de alta qualidade. Fortes redes de P&D e colaborações entre fornecedores automotivos e provedores de tecnologia sustentam a inovação contínua. A demanda é reforçada pela rápida expansão de modelos de veículos elétricos e plataformas de veículos premium na Alemanha, que exigem arquiteturas eletrônicas complexas.

Análise do Mercado de Indutores de Grau Automotivo no Reino Unido

O mercado do Reino Unido é impulsionado por um setor automotivo tecnologicamente avançado, um foco crescente no desenvolvimento de veículos elétricos e uma demanda cada vez maior por eletrônica de potência em plataformas de mobilidade de próxima geração. Os esforços para fortalecer as cadeias de suprimentos nacionais e o aumento dos investimentos em P&D contribuem para a adoção de indutores de alto desempenho. Colaborações entre a academia e a indústria, bem como avanços em sistemas de baterias para veículos elétricos e eletrônica de transmissão, estimulam ainda mais o crescimento do mercado. O país continua a manter uma forte presença em soluções de eletrônica automotiva e gerenciamento de energia de alto valor agregado.

Análise do Mercado de Indutores de Grau Automotivo na América do Norte

Prevê-se que a América do Norte apresente o crescimento anual composto mais rápido entre 2026 e 2033, impulsionada pela crescente adoção de veículos elétricos e híbridos, pela integração cada vez maior de sistemas ADAS e de infoentretenimento e por fortes investimentos na fabricação de semicondutores automotivos. Os robustos avanços em eletrônica de potência, sistemas avançados de baterias e tecnologias para veículos conectados estão impulsionando a demanda por indutores de grau automotivo. A expansão dos esforços de relocalização da produção e o crescimento das parcerias entre montadoras e fabricantes de componentes eletrônicos também contribuem para a expansão do mercado regional.

Análise do Mercado de Indutores de Grau Automotivo nos EUA

Os EUA detiveram a maior participação no mercado norte-americano em 2025, impulsionados por seu forte ecossistema de inovação automotiva, ampla capacidade de produção de veículos elétricos e alta adoção de eletrônica veicular avançada. Investimentos significativos em desenvolvimento de semicondutores e tecnologias de gerenciamento de energia aumentam a demanda por indutores em ECUs, inversores de tração e carregadores de bordo. A ênfase do país em conformidade com normas de segurança, avanço tecnológico e estratégias de eletrificação fortalece sua posição no mercado. Uma base de fornecedores consolidada e as principais montadoras de veículos reforçam a liderança dos EUA no mercado regional de indutores automotivos.

Participação de mercado de indutores de grau automotivo

O setor de indutores de grau automotivo é liderado principalmente por empresas consolidadas, incluindo:

- Laird (EUA)

- TDK Corporation (Japão)

- Abracon (EUA)

- TTI, Inc. (EUA)

- Avnet, Inc. (EUA)

- Vishay Intertechnology, Inc. (EUA)

- Bourns, Inc. (EUA)

- TAIYO YUDEN CO., LTD. (Japão)

- NIC Components Corp (EUA)

- Coilmaster Electronics Co., Ltd. (China)

- Murata Manufacturing Co., Ltd. (Japão)

- BEC Distribution Ltd (Reino Unido)

- Panasonic Corporation (Japão)

- Texas Instruments Incorporated (EUA)

- Pulse Electronics (EUA)

- Coilcraft, Inc. (EUA)

- Corporação Tokin (Japão)

- Chilisin (Taiwan)

- SUMIDA CORPORATION (Japão)

- KEMET Corporation (EUA)

- Viking Tech Corporation (Taiwan)

Últimos desenvolvimentos no mercado global de indutores de grau automotivo

- Em setembro de 2025, a TDK Corporation (Japão) firmou uma parceria estratégica com uma importante montadora de veículos para desenvolver em conjunto tecnologias avançadas de indutores, voltadas para plataformas de veículos autônomos. Essa colaboração reforça a posição da TDK como fornecedora visionária, alinhada às demandas futuras do setor de mobilidade. Ao integrar suas capacidades de design diretamente na arquitetura de veículos autônomos da montadora, a TDK fortalece sua atuação em gerenciamento de energia de alta precisão, condicionamento de sinal e eletrônica baseada em sensores, utilizados em sistemas autônomos. Espera-se que a parceria impulsione o portfólio de componentes da TDK a longo prazo, expanda sua influência em projetos de ADAS (Sistemas Avançados de Assistência ao Condutor) e de autonomia, e acelere a adoção de seus indutores em plataformas automotivas de próxima geração.

- Em agosto de 2025, a Murata Manufacturing Co., Ltd. (Japão) anunciou o lançamento de uma nova série de indutores de nível automotivo projetados para atender aos rigorosos padrões de desempenho de veículos elétricos, especialmente em relação à eficiência, estabilidade térmica e design compacto. Este lançamento reforça o compromisso da Murata com a inovação e consolida sua posição competitiva no mercado automotivo em rápida eletrificação. Ao focar em componentes de alta eficiência que aprimoram a conversão de energia e os sistemas de gerenciamento de baterias, a Murata se posiciona para atender à crescente demanda de fabricantes de veículos elétricos que buscam indutores confiáveis e compactos. Espera-se que o lançamento impulsione a expansão de mercado da Murata, atendendo às necessidades críticas em módulos inversores, carregadores de bordo e conversores CC-CC.

- Em julho de 2025, a Vishay Intertechnology, Inc. (EUA) expandiu suas capacidades operacionais com a inauguração de uma unidade fabril dedicada à produção de indutores para o setor automotivo, reforçando sua estratégia de aumentar a produção em resposta à crescente demanda global. Esse investimento aprimora a capacidade da Vishay de fornecer volumes de produção maiores, reduzir prazos de entrega e garantir um fornecimento consistente para montadoras e fornecedores de primeiro nível. A nova unidade fortalece a posição competitiva da Vishay, melhorando a eficiência da produção, aprimorando as capacidades de automação e apoiando o desenvolvimento de indutores de última geração para sistemas de propulsão de veículos elétricos e sistemas eletrônicos avançados. Essa iniciativa posiciona a empresa para atender à crescente demanda tanto do segmento de veículos tradicionais quanto do de veículos elétricos.

- Em agosto de 2023, a CODACA lançou a série de indutores automotivos VSRU27, que oferece alta capacidade de corrente, baixa elevação de temperatura e perdas minimizadas em oito valores de indutância, variando de 0,1 a 15 µH. Este desenvolvimento atende à crescente necessidade de indutores duráveis e termicamente estáveis em aplicações automotivas de alta corrente, como eletrônica de transmissão e ECUs. Ao aprimorar o desempenho e manter um design compacto, a CODACA fortalece sua competitividade entre OEMs e fornecedores de primeiro nível que buscam componentes indutivos confiáveis que suportem a eficiência energética e a estabilidade do sistema. A série posiciona a CODACA como uma fornecedora qualificada para ambientes automotivos exigentes, onde a precisão elétrica e a confiabilidade térmica são essenciais.

- Em junho de 2023, a Bourns Inc. lançou a série de indutores de potência semiblindados SRN8040HA, em conformidade com a norma AEC-Q200, capazes de operar em condições extremas de temperatura, de -40 °C a 150 °C. Este lançamento amplia o portfólio de indutores robustos da Bourns, projetados para ambientes automotivos severos, incluindo compartimentos de motor e módulos eletrônicos com alta dissipação térmica. A integração de blindagem magnética à base de silício melhora a durabilidade, reduz a interferência eletromagnética e garante desempenho estável sob carga contínua. O lançamento reforça a presença da Bourns no mercado de indutores para o setor automotivo, atendendo à demanda das montadoras por componentes que combinam confiabilidade, resistência a altas temperaturas e conformidade com os rigorosos padrões automotivos.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.