Global Automotive Light Vehicle Sensors Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

11.48 Billion

USD

22.36 Billion

2024

2032

USD

11.48 Billion

USD

22.36 Billion

2024

2032

| 2025 –2032 | |

| USD 11.48 Billion | |

| USD 22.36 Billion | |

| % | |

|

Segmentação do mercado global de sensores automotivos para veículos leves, por tipo de sensor (sensores de temperatura, sensores de pressão, sensores de velocidade, sensores de oxigênio, sensores de posição, sensores de imagem e outros), tipo de veículo (carros de passeio, veículos comerciais leves), aplicação (trem de força, chassi, segurança e controle, telemática, eletrônica de carroceria e outros) e canal de vendas (OEM, mercado de reposição) – Tendências do setor e previsão até 2032

Tamanho do mercado de sensores automotivos para veículos leves

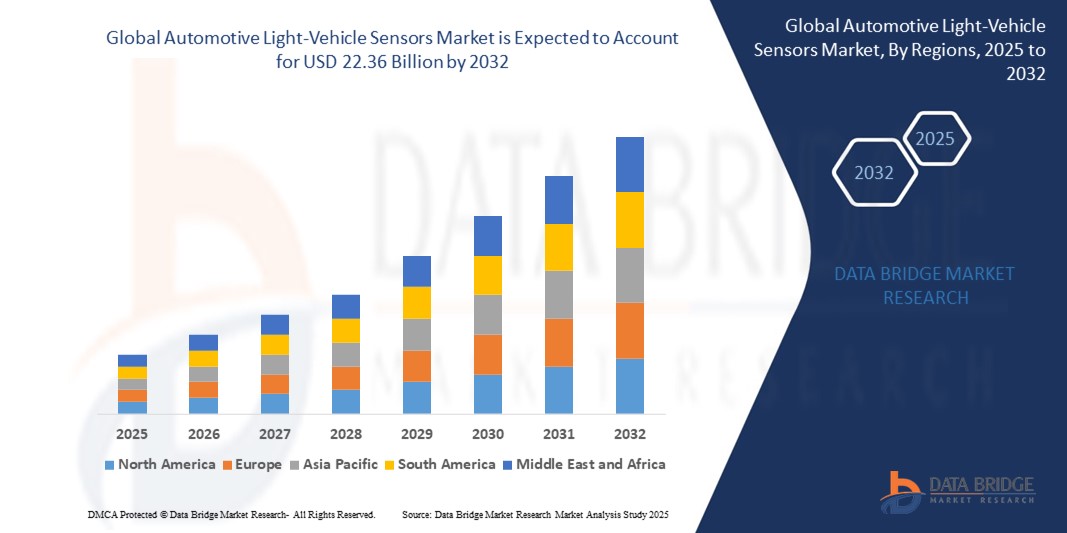

- O mercado global de sensores automotivos para veículos leves foi avaliado em US$ 11,48 bilhões em 2025 e deverá atingir US$ 22,36 bilhões até 2032 , crescendo a um CAGR de 10,0% durante o período previsto.

- Esse crescimento do mercado é impulsionado pela crescente integração de sistemas avançados de assistência ao motorista (ADAS), pela mudança em direção à eletrificação e às regulamentações de emissões, e pela crescente demanda por monitoramento e diagnóstico em tempo real em veículos leves. Inovações em miniaturização de sensores, confiabilidade e automação veicular continuam a acelerar a adoção globalmente.

Análise de mercado de sensores automotivos para veículos leves

- Os sensores de veículos leves automotivos são componentes eletrônicos essenciais que fornecem dados em tempo real para melhorar a segurança, o desempenho, a eficiência de combustível e o controle de emissões do veículo, formando a espinha dorsal da eletrônica automotiva moderna, incluindo sistemas de transmissão, segurança e ADAS.

- A crescente adoção de veículos elétricos (VEs), carros conectados e sistemas avançados de assistência ao motorista (ADAS) está aumentando significativamente a demanda por sensores de precisão, especialmente em veículos leves, onde a eficiência de combustível e a segurança são as principais prioridades.

- A região Ásia-Pacífico lidera o mercado de sensores para veículos leves, com a maior participação de mercado em 2025, impulsionada por sua posição dominante na produção global de automóveis, pela expansão dos polos de fabricação de veículos elétricos na China, Índia, Japão e Coreia do Sul e pelo aumento das exigências governamentais para padrões de segurança e emissões de veículos. A região se beneficia tanto da demanda interna em larga escala quanto de estratégias automotivas voltadas para a exportação.

- A América do Norte é um mercado significativo, com uma participação projetada de 36,7% em 2025, devido à sua avançada infraestrutura de fabricação automotiva, às rigorosas regulamentações de emissões e segurança e ao forte foco em mobilidade conectada. Os EUA, em particular, estão testemunhando uma rápida integração de sensores em modelos de veículos híbridos e elétricos.

- Espera-se que o segmento de sensores de velocidade e posição domine o mercado com uma participação de 32,4% em 2025, devido ao seu papel crítico no gerenciamento do motor, sistemas de transmissão e módulos ADAS, tornando-os indispensáveis nas arquiteturas de veículos modernos.

Escopo do Relatório e Segmentação do Mercado de Sensores para Veículos Leves Automotivos

|

Atributos |

Principais insights de mercado sobre componentes de sensores para veículos leves automotivos |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

A mudança global para veículos elétricos (VEs), veículos elétricos híbridos (VEHs) e direção autônoma está aumentando significativamente a demanda por sensores de alta precisão em veículos leves. Sensores como monitores de temperatura da bateria, LiDAR, radar e sistemas baseados em câmeras são essenciais para o gerenciamento de energia, otimização de autonomia e funcionalidades ADAS — criando oportunidades robustas para os fabricantes de sensores inovarem e escalarem .

OEMs automotivos e fornecedores de Nível 1 estão buscando ativamente parcerias e iniciativas de P&D para integrar análises baseadas em IA, computação de ponta e comunicação V2X em sistemas de sensores. Isso permite manutenção preditiva, diagnóstico de veículos em tempo real e maior segurança. Colaborações estratégicas com empresas de semicondutores e tecnologia estão ajudando a expandir a presença global e a aprimorar os padrões de desempenho em ecossistemas de mobilidade inteligente. |

|

Conjuntos de informações de dados de valor agregado |

Além de insights sobre valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado selecionados para o mercado global de sensores para veículos leves automotivos também incluem análise de importação e exportação, visão geral da capacidade de produção e fabricação, análise de produção e consumo, análise de tendências de preços, impacto das mudanças climáticas nas cadeias de suprimentos automotivos, análise da cadeia de suprimentos e da cadeia de valor, visão geral do fornecimento de matérias-primas e semicondutores, seleção de fornecedores e critérios de benchmarking, bem como ferramentas estratégicas detalhadas, como análise PESTLE, análise das cinco forças de Porter e estruturas regulatórias e de conformidade globais, especialmente relacionadas à segurança de veículos, emissões e padrões de componentes eletrônicos. |

Tendências do mercado de sensores automotivos para veículos leves

“Avanços em tecnologias de sensores conectados e habilitados por IA”

- Uma tendência de aceleração importante no mercado global de sensores para veículos leves automotivos é a integração de inteligência artificial (IA) e tecnologias de conectividade de veículos, como a comunicação V2X (veículo para tudo), permitindo processamento de dados mais inteligente e em tempo real, além de análises preditivas para maior segurança e eficiência.

- Por exemplo, sistemas de fusão de sensores com tecnologia de IA combinam dados de múltiplos sensores (radar, lidar, câmeras) para fornecer percepção ambiental precisa para sistemas avançados de assistência ao motorista (ADAS) e recursos de direção autônoma. Empresas como Bosch e Continental são pioneiras nessas plataformas de sensores integrados.

- Sensores habilitados para IA podem aprender padrões de direção e condições ambientais para melhorar a precisão e reduzir falsos positivos em aplicações críticas, como prevenção de colisões, controle de cruzeiro adaptativo e assistência para manutenção de faixa.

- A integração de conectividade permite que os veículos compartilhem dados de sensores com outros veículos e infraestrutura, facilitando o gerenciamento de tráfego em tempo real e alertas de perigo, contribuindo para estradas mais seguras e eficientes.

- A mudança em direção à miniaturização de sensores e tecnologias de baixo consumo de energia oferece suporte à integração de vários tipos de sensores em módulos automotivos compactos, atendendo às demandas de veículos elétricos e híbridos por soluções de eficiência energética.

- Os principais OEMs e fornecedores, incluindo Denso e Infineon Technologies, estão investindo pesadamente no desenvolvimento de sensores baseados em IA com diagnósticos aprimorados, autocalibração e recursos de atualização remota para dar suporte às tendências futuras de mobilidade.

- A crescente adoção de IA e conectividade em sensores automotivos está remodelando o design dos veículos e as expectativas dos usuários, impulsionando a demanda por soluções de detecção mais confiáveis, inteligentes e integradas em todos os segmentos de veículos.

Dinâmica do mercado de sensores automotivos para veículos leves

Motorista

“Aumento da demanda impulsionado por regulamentações de segurança veicular e tendências de eletrificação”

- A crescente implementação de regulamentações rigorosas de segurança e emissões veiculares em todo o mundo é um fator importante que impulsiona a demanda por sensores avançados para veículos leves. Governos e órgãos reguladores estão exigindo recursos de segurança aprimorados, como ADAS, sistemas anticolisão e monitoramento de emissões, que dependem fortemente de tecnologias de sensores.

- Por exemplo, no início de 2025, a Bosch anunciou novos módulos de sensores projetados para atender aos padrões de emissões Euro 7 em evolução e aos regulamentos de segurança da NHTSA dos EUA, destacando a resposta do setor às pressões regulatórias que impulsionam a inovação.

- À medida que os consumidores priorizam a segurança do veículo, a eficiência de combustível e as baixas emissões, as montadoras estão cada vez mais equipando veículos leves com conjuntos de sensores sofisticados, incluindo sensores de oxigênio, temperatura, pressão e posição, para otimizar o desempenho do motor e dar suporte a sistemas de transmissão híbridos e elétricos.

- O aumento na adoção de veículos elétricos (VE) está alimentando a demanda por sensores especializados usados em sistemas de gerenciamento de bateria, monitoramento térmico e controle de trem de força, acelerando o crescimento do mercado.

- Além disso, a crescente complexidade dos sistemas eletrônicos de bordo e a expansão das tecnologias de veículos conectados e autônomos exigem sensores de alta precisão capazes de aquisição e processamento de dados em tempo real, incentivando OEMs e fornecedores de Nível 1 a investir no desenvolvimento avançado de sensores.

- A conveniência de redes de sensores integradas que fornecem diagnósticos contínuos e manutenção preditiva está impulsionando a adoção de sensores não apenas em veículos novos, mas também no mercado de reposição, apoiando o crescente interesse do consumidor na segurança e confiabilidade dos veículos.

Restrição/Desafio

“Preocupações com os riscos de segurança cibernética e os altos custos iniciais de investimento”

- A crescente conectividade de sensores automotivos, especialmente aqueles integrados a sistemas ADAS e de direção autônoma, levanta preocupações significativas em relação à segurança cibernética. Vulnerabilidades em redes de sensores podem expor os veículos a invasões, violações de dados e controle não autorizado, gerando apreensão entre fabricantes e consumidores.

- Por exemplo, relatos de potenciais incidentes de hacking direcionados a sistemas de comunicação de veículos aumentaram o foco da indústria em proteger as transmissões de dados de sensores e garantir a integridade do sistema.

- Enfrentar esses desafios de segurança cibernética exige a implementação de criptografia robusta, protocolos de autenticação seguros e atualizações contínuas de software via rádio (OTA). Fabricantes líderes de sensores, como Bosch e Continental, enfatizam suas estruturas de segurança cibernética para construir confiança e conformidade com rigorosos padrões de segurança automotiva, como a ISO/SAE 21434.

- Outro grande desafio é o alto custo inicial de tecnologias avançadas de sensores, incluindo sensores de imagem 3D e LiDAR, o que pode aumentar os custos de produção dos veículos. Esse preço premium pode atrasar a adoção, principalmente em mercados emergentes ou segmentos de veículos econômicos.

- Embora os custos estejam diminuindo gradualmente devido às economias de escala e aos avanços tecnológicos, a despesa percebida na integração de conjuntos complexos de sensores continua sendo uma restrição, especialmente entre consumidores e fabricantes sensíveis a custos que buscam equilibrar acessibilidade com inovação.

- Superar esses obstáculos por meio de soluções aprimoradas de segurança cibernética, otimização de custos e educação do consumidor sobre os benefícios das tecnologias de sensores será fundamental para acelerar a adoção generalizada e o crescimento sustentado do mercado.

Escopo de mercado de sensores automotivos para veículos leves

O mercado é segmentado com base no tipo de sensor, tipo de veículo, aplicação e canal de vendas.

- Por tipo de sensor

O mercado de sensores automotivos para veículos leves é segmentado em sensores de temperatura, sensores de pressão, sensores de velocidade, sensores de oxigênio, sensores de posição, sensores de imagem e outros. Espera-se que o segmento de sensores de pressão detenha a maior participação de mercado em 2025, impulsionado por seu papel essencial no gerenciamento de motores, sistemas de monitoramento da pressão dos pneus (TPMS) e sistemas de frenagem. Os sensores de pressão garantem eficiência de combustível e segurança ideais, tornando-os um componente essencial em veículos convencionais e elétricos. Enquanto isso, espera-se que os sensores de imagem apresentem a maior taxa de crescimento entre 2025 e 2032, impulsionados pela crescente adoção de ADAS baseados em câmeras e tecnologias de direção autônoma que exigem sensores ambientais de alta resolução.

- Por tipo de veículo

O mercado é segmentado em automóveis de passeio e veículos comerciais leves (VCLs). O segmento de automóveis de passeio domina o mercado em termos de participação na receita devido aos maiores volumes de produção e à crescente demanda do consumidor por recursos de segurança e conforto equipados com tecnologia de sensores. O segmento de VCLs deverá apresentar crescimento constante, impulsionado pela expansão dos serviços de logística e entrega, que exigem soluções aprimoradas de segurança veicular e gestão de frotas.

- Por aplicação

As aplicações de sensores incluem sistemas de propulsão, chassis, segurança e controle, telemática, eletrônica de carroceria e outros. O segmento de sistemas de propulsão representará a maior fatia de mercado em 2025, visto que os sensores desempenham um papel vital na otimização do desempenho do motor, no controle de emissões e na eficiência de combustível. Espera-se que o segmento de segurança e controle cresça rapidamente, impulsionado pela ampla adoção de recursos ADAS, como prevenção de colisões, alerta de saída de faixa e controle de cruzeiro adaptativo, todos dependentes de dados precisos de sensores.

- Por canal de vendas

O mercado é segmentado em fabricantes de equipamentos originais (OEM) e peças de reposição. O segmento OEM domina o mercado, apoiado pela integração de sensores na produção de veículos novos com sistemas avançados de segurança e desempenho. O segmento de peças de reposição está em constante crescimento devido à crescente demanda por substituições, retrofits e atualizações de sensores em veículos existentes, especialmente em mercados emergentes.

Análise regional do mercado de sensores para veículos leves automotivos

- A América do Norte domina o mercado de sensores automotivos para veículos leves com a maior participação na receita de sistemas de assistência ao motorista (ADAS) e uma forte presença de 37,5% em 2025, impulsionada por regulamentações rigorosas de segurança e emissões e ampla adoção de fabricantes e fornecedores automotivos avançados.

- Consumidores e fabricantes de equipamentos originais (OEMs) da região priorizam fortemente a segurança veicular, a eficiência de combustível e as tecnologias de carros conectados, resultando na integração acelerada de sensores em veículos leves. O mercado americano se beneficia particularmente de investimentos substanciais na produção de veículos elétricos e na pesquisa de direção autônoma.

- Essa adoção robusta é ainda apoiada por altas rendas disponíveis, infraestrutura de fabricação avançada e incentivos governamentais que promovem mobilidade limpa e soluções de transporte inteligentes, estabelecendo a América do Norte como um mercado crítico para inovação e implantação de sensores.

Visão do mercado de sensores automotivos leves para veículos nos EUA

O mercado de sensores automotivos para veículos leves dos EUA capturou a maior fatia de receita de 82% na América do Norte em 2025, impulsionado pela rápida adoção de sistemas avançados de assistência ao motorista (ADAS), aumento da produção de veículos elétricos e crescente demanda do consumidor por maior segurança e conectividade dos veículos.

Consumidores e fabricantes de equipamentos originais (OEMs) estão priorizando tecnologias sofisticadas de sensores para recursos como prevenção de colisões, alerta de saída de faixa e diagnóstico em tempo real, impulsionando o crescimento do mercado. O foco do governo dos EUA em regulamentações de segurança rigorosas e incentivos para a adoção de veículos elétricos acelera ainda mais a integração de sensores.

Além disso, o aumento dos investimentos em pesquisas sobre veículos autônomos e conectados, juntamente com colaborações entre fabricantes automotivos e empresas de tecnologia, contribuem significativamente para a expansão do mercado de sensores no país.

Visão do mercado de sensores automotivos leves para veículos na Europa

O mercado europeu de sensores para veículos leves automotivos deverá se expandir a um CAGR significativo ao longo do período previsto, impulsionado por rigorosas regulamentações de segurança e emissões impostas pela União Europeia e pela crescente demanda do consumidor por recursos avançados de segurança veicular.

A crescente urbanização e a transição para veículos elétricos e híbridos estão fomentando a adoção generalizada de sensores em veículos de passeio e comerciais leves. Consumidores e fabricantes europeus estão priorizando tecnologias de carros conectados, eficiência energética e conformidade com as normas ambientais.

O crescimento do mercado é apoiado por investimentos substanciais em pesquisa e desenvolvimento, incentivos governamentais para mobilidade limpa e integração de sensores tanto na produção de novos veículos quanto em soluções de adaptação em frotas comerciais e carros de passeio.

Visão geral do mercado de sensores automotivos para veículos leves do Reino Unido

Espera-se que o mercado de sensores automotivos para veículos leves do Reino Unido cresça a um CAGR notável durante o período previsto, impulsionado pela crescente adoção de tecnologias de segurança avançadas e pelo forte foco regulatório do país em emissões de veículos e segurança rodoviária.

Preocupações com a segurança veicular e o impacto ambiental estão levando fabricantes e consumidores a priorizar veículos equipados com sensores, recursos ADAS aprimorados e eficiência de combustível. O mercado de veículos elétricos em expansão no Reino Unido e os crescentes investimentos em tecnologias de veículos conectados e autônomos estimulam ainda mais a demanda do mercado.

Além disso, a infraestrutura bem desenvolvida da indústria automotiva e a crescente conscientização do consumidor sobre as tecnologias de veículos inteligentes contribuem para o crescimento contínuo do mercado de sensores na região.

Visão do mercado de sensores automotivos leves da Alemanha

Espera-se que o mercado alemão de sensores para veículos leves automotivos cresça a um CAGR considerável durante o período previsto, impulsionado pela forte ênfase do país em inovação automotiva, sustentabilidade ambiental e estruturas regulatórias rígidas voltadas para emissões e segurança de veículos.

A avançada infraestrutura de fabricação automotiva da Alemanha, sede de fabricantes de equipamentos originais (OEMs) líderes como Volkswagen, BMW e Mercedes-Benz, possibilita a rápida adoção de tecnologias de sensores de ponta. A crescente integração de sensores em veículos elétricos e autônomos, juntamente com o foco na privacidade de dados e na segurança dos sistemas, atende às expectativas dos consumidores e regulatórias locais.

Visão do mercado de sensores automotivos para veículos leves da Ásia-Pacífico

O mercado de sensores automotivos para veículos leves da Ásia-Pacífico está prestes a crescer na CAGR mais rápida durante o período previsto, impulsionado pela rápida urbanização, aumento da renda disponível e grandes centros de produção automotiva em países como China, Índia, Japão e Coreia do Sul.

Iniciativas governamentais que apoiam a adoção de veículos elétricos, mobilidade inteligente e tecnologias de carros conectados estão acelerando a integração de sensores em veículos de passeio e comerciais leves. A crescente base de consumidores de classe média da região Ásia-Pacífico e a crescente demanda por veículos avançados em segurança e em conformidade com as normas de emissões impulsionam ainda mais a expansão do mercado.

Visão do mercado de sensores automotivos leves para veículos japoneses

O mercado japonês de sensores automotivos para veículos leves está ganhando força devido à liderança do país em tecnologia automotiva, urbanização e forte preferência do consumidor por altos padrões de segurança e conveniência.

A crescente adoção de recursos de veículos conectados e autônomos, aliada a uma crescente demanda da população idosa por tecnologias de segurança veicular intuitivas e confiáveis, impulsiona a demanda por sensores. A integração de sensores com plataformas de IoT e telemática aprimora o diagnóstico de veículos em tempo real e a manutenção preditiva.

Visão do mercado de sensores automotivos leves da China

O mercado chinês de sensores para veículos leves automotivos foi responsável pela maior fatia da receita na Ásia-Pacífico em 2025, impulsionado pela rápida urbanização, uma classe média em expansão e políticas governamentais agressivas promovendo veículos elétricos e mobilidade inteligente.

A China se destaca como uma potência global na fabricação de automóveis, com empresas nacionais e OEMs multinacionais impulsionando a adoção de sensores para atender aos requisitos regulatórios e à demanda dos consumidores por segurança avançada, conectividade e controle de emissões. O impulso em direção a cidades inteligentes e tecnologias de sensores acessíveis acelera ainda mais o crescimento do mercado de veículos de passeio e comerciais.

Participação no mercado de sensores automotivos para veículos leves

O cenário competitivo do mercado fornece detalhes por concorrente. Os detalhes incluem visão geral da empresa, finanças da empresa, receita gerada, potencial de mercado, investimento em pesquisa e desenvolvimento, novas iniciativas de mercado, presença global, locais e instalações de produção, capacidades de produção, pontos fortes e fracos da empresa, lançamento de produto, abrangência e amplitude do produto e domínio da aplicação. Os dados acima estão especificamente relacionados ao foco de cada empresa no mercado de sensores automotivos para veículos leves.

Os principais líderes de mercado que operam no mercado são:

- Robert Bosch GmbH (Alemanha)

- Continental AG (Alemanha)

- Denso Corporation (Japão)

- Sensata Technologies (Estados Unidos)

- Infineon Technologies AG (Alemanha)

- NXP Semiconductors NV (Holanda)

- Delphi Technologies (Reino Unido)

- Texas Instruments Incorporated (Estados Unidos)

- Valeo SA (França)

- Analog Devices, Inc. (Estados Unidos)

- ZF Friedrichshafen AG (Alemanha)

- TE Connectivity Ltd. (Suíça)

- Mitsubishi Electric Corporation (Japão)

- Autoliv Inc. (Suécia)

- Hitachi Astemo Ltd. (Japão)

- HELLA GmbH & Co. KGaA (Alemanha)

- Stoneridge, Inc. (Estados Unidos)

- Murata Manufacturing Co., Ltd. (Japão)

- Allegro MicroSystems, Inc. (Estados Unidos)

- Amphenol Advanced Sensors (Estados Unidos)

Últimos desenvolvimentos no mercado global de sensores para veículos leves automotivos

- Em abril de 2025, a Bosch anunciou o lançamento de seus sensores de pressão e temperatura MEMS de última geração para veículos elétricos, com o objetivo de aprimorar o gerenciamento térmico e a eficiência da bateria. Esses sensores suportam diagnósticos em tempo real e são otimizados para aplicações de alta tensão, reforçando a liderança da Bosch em tecnologia de sensores para veículos elétricos.

- Em março de 2025, a Denso Corporation revelou seu sistema de percepção LiDAR com tecnologia de IA, projetado para veículos autônomos de Nível 3 e Nível 4. O sistema integra-se perfeitamente às plataformas de sensores existentes para fornecer detecção avançada de objetos e mapeamento ambiental, aprimorando a navegação autônoma e a segurança.

- Em fevereiro de 2025, a Continental AG apresentou seu Intelligent Speed Sensor Suite para aplicações ADAS de última geração, capaz de suportar funções avançadas como controle de cruzeiro preditivo e direção adaptativa. Essa inovação visa atender à crescente demanda por recursos semiautônomos em veículos de passeio e comerciais leves.

- Em janeiro de 2025, a Infineon Technologies AG expandiu seu portfólio de sensores magnéticos de posição para veículos com o lançamento da família XENSIV™ TLE4999. Esses sensores oferecem alta precisão e redundância para sistemas críticos de segurança, como detecção do ângulo de direção e controle do motor elétrico, essenciais em veículos elétricos e híbridos.

- Em dezembro de 2024, a Sensata Technologies anunciou uma parceria estratégica com um grande fabricante norte-americano de veículos elétricos para fornecer módulos de sensores personalizados para gerenciamento de bateria e controle térmico. A colaboração visa impulsionar o desempenho e a segurança dos veículos elétricos, destacando a crescente influência da Sensata no setor de eletrificação.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.