Global Automotive Linear Positions Sensors Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

29.60 Billion

USD

56.43 Billion

2025

2033

USD

29.60 Billion

USD

56.43 Billion

2025

2033

| 2026 –2033 | |

| USD 29.60 Billion | |

| USD 56.43 Billion | |

| % | |

|

Mercado de Sensores de Posições Lineares Automotivas Globais, por Tipo de Veículo (Fina Alta, Fim Médio, Fim Baixo e Veículo Elétrico), Tipo (Chassis, Powertrain e Corpo do Veículo), Usuário Final (Veículo Passeiro e Veículo Comercial), Aplicação (Engenho, Transmissão de Energia, Caixa de Engrenagem, Direção e Pedais, e Outros) - Tendências e Previsão da Indústria para 2033

Mercado de sensores de posições lineares automotivosVisão geral

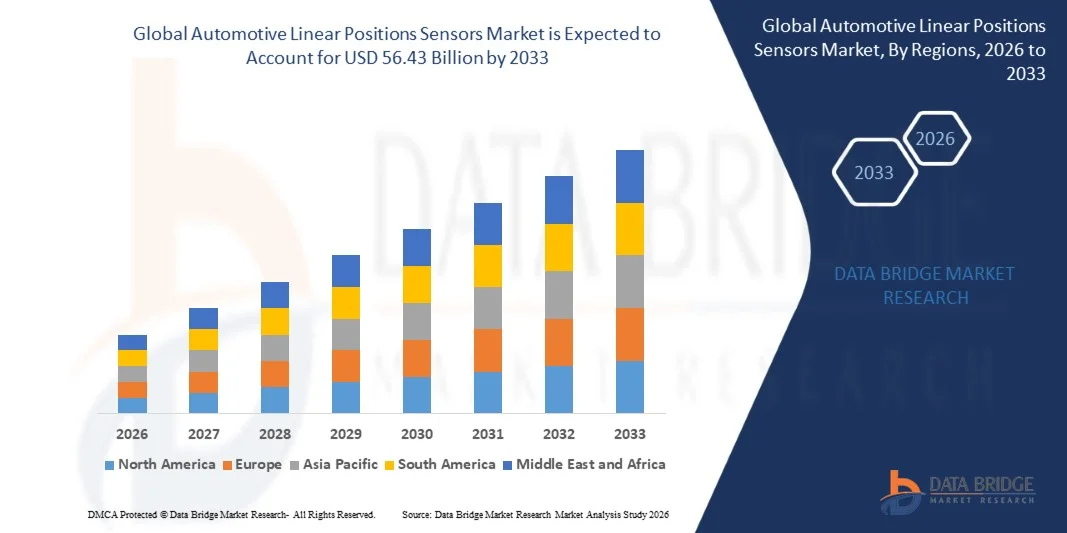

O Automotive Linear Positions Sensors Market foi avaliado emUSD 29,6 bilhões em 2025e é projetado para alcançarUSD 56,43 Bilhões até 2033, crescendo emCAGR de 8,40% de 2026 a 2033O mercado vive um crescimento consistente, impulsionado pelo aumento da integração de tecnologias avançadas de sensoriamento em veículos, aumento da demanda por veículos elétricos e híbridos e adoção crescente de ADAS e sistemas de acionamento por fio. Expandir o uso de sensores de posição linear em sistemas de treinamento, chassis, direção e segurança está apoiando ainda mais o crescimento do mercado em hubs globais de fabricação de automóveis.

A crescente mudança global para a eletrificação de veículos e regulamentos rigorosos de emissões está acelerando a adoção de soluções de detecção sem contato e de alta precisão em sistemas automotivos. As montadoras estão cada vez mais substituindo componentes de sensoriamento mecânico por sensores de posição linear eletrônicos para melhorar a eficiência, durabilidade e desempenho de controle em tempo real. Avanços contínuos na miniaturização de sensores, precisão e integração de semicondutores estão aumentando ainda mais sua aplicação em veículos conectados, autônomos e elétricos de próxima geração.

Principais tendências do mercado e perspectivas

- Asia-Pacific dominou o Automotive Linear Positions Sensors Market com a maior parte de receita de 45% em 2025, apoiado por elevados volumes de produção automotiva, eletrificação rápida e forte integração de tecnologias avançadas de sensoriamento em veículos de passageiros e comerciais

- O segmento de veículos de passageiros liderou o mercado com uma participação de 72% em 2025, impulsionado por elevados volumes de produção e rápida adoção de sistemas avançados de assistência ao condutor

- A América do Norte deve ser a região de crescimento mais rápido em um CAGR de 15,3% de 2026 a 2033, alimentado pela rápida adoção de veículos elétricos, aumentando a integração de eletrônicos automotivos avançados, e forte demanda por tecnologias de condução autônoma

- Veículo elétrico é o modelo de veículo de crescimento mais rápido, projetado para registrar um CAGR de 16% de 2026 a 2033, apoiado pela eletrificação global rápida e crescente implantação de sistemas avançados de controle eletrônico

- O segmento médio dominou a categoria de tipo de veículo com uma participação de 38% na receita em 2025, liderada por altos volumes de produção e ampla integração de sistemas de controle baseados em sensores em veículos de passageiros acessíveis

- O Powertrain representou 40% do mercado em 2025, preferido pelo uso extensivo de sensores de posição linear no controle de transmissão, sistemas de aceleradores e unidades de gerenciamento de motores

- O segmento da carroçaria do veículo é a categoria de tipo de crescimento mais rápido, com um CAGR de 15% de 2026 a 2033, impulsionado pela adoção crescente de recursos avançados de conforto, segurança e automação

Tamanho e previsão do mercado

- Valor de Mercado Global (2025): USD 29,6 bilhões

- Valor de mercado esperado (2033): USD 56,43 Bilhões

- Previsões CAGR (2026-2033): 8,40%

- Região líder em 2025: Ásia-Pacífico

- Região de crescimento mais rápido: América do Norte

Denunciar Escopo e Automotive Linear Positions Mercado de SensoresSegmentação

|

Atributos |

Chave de sensores de posições lineares automotivosPerspectivas de mercado |

|

Segmentos Cobertos |

|

|

Países abrangidos |

América do Norte · U.S. · Canadá · México Europa · Alemanha · França · U.K. · Países Baixos · Suíça · Bélgica · Rússia · Itália · Espanha · Turquia · Resto da Europa Ásia- Pacífico · China · Japão · Índia · Coreia do Sul · Singapura · Malásia · Austrália · Tailândia · Indonésia · Filipinas · Resto da Ásia-Pacífico Médio Oriente e África · Arábia Saudita · U.A.E. · África do Sul · Egito · Israel · Resto do Oriente Médio e África América do Sul · Brasil · Argentina · Resto da América do Sul |

|

Jogadores do mercado chave |

· Dispositivos analógicos, Inc. (EUA) ·Bosch Sensortec GmbH(Alemanha) · BOURNS, INC. (EUA) ·Continental AG(Alemanha) · CTS Corporation (EUA) · Sensores de Gill & Controles (U.K.) · HELLA GmbH & Co. KGaA (Alemanha) ·Infineon Technologies AG(Alemanha) ·Semicondutores NXP(Países Baixos) ·Sensata Technologies(EUA) · Stoneridge, Inc. (EUA) · Penn Engineering (EUA) · Illinois Tool Works Inc. (EUA) · Stanley Black & Decker, Inc. (EUA) · MW Industries, Inc. (EUA) · CORPORAÇÃO DENSO (Japão) · Autoliv Inc. (Suécia) · Maxim Integrated (EUA) · Hitachi Astemo Americas, Inc. (EUA) · Instrumentos GMS BV (Países Baixos) · Broadcom (EUA) · Sensores e Controles Piher (Espanha) · Elmos Semicondutor SE (Alemanha) |

|

Oportunidades de Mercado |

· Expansão em Aplicações de Powertrain de veículos elétricos · Crescimento em Plataformas Autonômicas e Semi-Autônomas · Aumento da adoção em sistemas de Eletrificação e Telemática da Frota Comercial de Veículos |

|

Informações sobre o Valor Adicionado |

Além dos insights de mercado, como valor de mercado, taxa de crescimento, segmentos de mercado, cobertura geográfica, atores de mercado e cenário de mercado, o relatório de mercado curado pela equipe de Pesquisa do Mercado da Ponte de Dados inclui análise de especialistas em profundidade, análise de importação/exportação, análise de preços, análise de consumo de produção e análise de pilão. |

Automotive Linear Positions Sensores Tendências do mercado

Tendência: Adoção crescente de sensores de posição linear sem contato em sistemas EV e ADAS

Os fabricantes de automóveis estão cada vez mais mudando para sensores de posição linear sem contato para melhorar a precisão, durabilidade e desempenho em plataformas de veículos elétricos e autônomos. Esses sensores são amplamente implantados no controle do acelerador, sistemas de frenagem, módulos de direção e unidades de transmissão para suportar as funcionalidades de acionamento por fio e ADAS. A crescente eletrificação de veículos e a substituição de potenciômetros mecânicos com as tecnologias Hall-efeito e sensoriamento indutivo estão acelerando essa tendência.

Empresas como a Infineon Technologies AG e os Semicondutores NXP estão avançando ativamente os sensores de grau automotivo ICs utilizados em trens de potência EV e sistemas críticos de segurança, fortalecendo a adoção em plataformas OEM globais.

Sensores de posições lineares automotivos mercado dinâmico

Driver de mercado chave: crescente demanda por EVs e tecnologias avançadas de assistência ao motorista

A rápida expansão dos veículos elétricos e a integração da ADAS está impulsionando significativamente a demanda por sensores de posição linear de alta precisão em sistemas automotivos. Esses sensores são essenciais para monitoramento e controle em tempo real em sistemas de gerenciamento de bateria, feedback de direção e funções de frenagem automatizadas. O aumento da incidência regulamentar na segurança dos veículos e na redução das emissões está a acelerar ainda mais a sua implantação em veículos da próxima geração.

Os principais fornecedores automotivos, como a Bosch Sensortec GmbH e a Continental AG, estão expandindo soluções baseadas em sensores para plataformas EV e ADAS, melhorando a inteligência dos veículos e a precisão de controle.

Chave de retenção/desafio: Complexidade de alto custo e integração em plataformas de veículos legados

Os elevados custos de desenvolvimento e a integração complexa nas actuais arquitecturas dos motores de combustão interna continuam a ser desafios fundamentais para o crescimento do mercado. Reajustar sensores de posição linear em sistemas mecânicos legados requer redesenho de módulos de controle, arquitetura de fiação e interfaces eletrônicas, aumentando os custos globais de implementação. Problemas de compatibilidade entre tecnologias de sensores modernas e plataformas de veículos mais antigas retardam ainda mais a adoção em larga escala.

Fornecedores de Tier-1 automotivos como a Sensata Technologies enfrentam desafios contínuos em equilibrar a implantação avançada de sensores com a produção de veículos de mercado de massa sensível a custos.

Oportunidade de Mercado Chave: Expansão em Aplicações de Powertrain de Veículos Elétricos

A crescente eletrificação dos trens de potência do veículo apresenta oportunidades significativas para a integração de sensores de posição linear em controles motores, sistemas de transmissão e mecanismos de frenagem regenerativa. As arquiteturas EV requerem sensoriamento preciso de movimento para otimizar eficiência, controle de torque e desempenho de recuperação de energia. Aumentar os investimentos em plataformas EV por montadoras globais estão ampliando ainda mais o escopo de aplicação em veículos comerciais e de passageiros.

Empresas como a Infineon Technologies AG e os Semicondutores NXP estão desenvolvendo soluções de sensoriamento avançadas adaptadas para sistemas de treinamento de potência EV, apoiando a transição para ecossistemas de mobilidade totalmente eletrificados.

Automotive Linear posições sensores de mercado

O mercado de sensores de posições lineares automotivos é segmentado com base no tipo de veículo, tipo, usuário final e aplicação.

- Por tipo de veículo

Com base no tipo de veículo, o mercado global Automotive Linear Position Sensors é segmentado em veículos de ponta alta, extremidade média, extremidade baixa e elétricos. O segmento Mid End dominou o mercado com a maior participação de 38% em 2025, impulsionado por elevados volumes de produção e ampla integração de sistemas de controle baseados em sensores em veículos de passageiros acessíveis. A crescente demanda por eficiência de combustível e conformidade com as emissões acelerou a adoção de sensores de posição linear nesta categoria. OEMs automotivos em economias emergentes estão cada vez mais equipando veículos de média gama com tecnologias avançadas de sensoriamento. Um forte equilíbrio entre a eficiência de custos e o desempenho reforça ainda mais a sua posição dominante. A expansão contínua da produção de veículos no mercado de massa suporta a liderança sustentada.

O segmento Veículos Elétricos é projetado para registrar o crescimento mais rápido em um CAGR de 16% de 2026 a 2033, impulsionado pela eletrificação global rápida e crescente implantação de sistemas avançados de controle eletrônico. A crescente demanda por monitoramento preciso da posição no gerenciamento de baterias, sistemas de frenagem e controle regenerativo está impulsionando a integração do sensor. Os investimentos crescentes dos fabricantes de EV em arquitetura de veículos inteligentes estão acelerando ainda mais a adoção. O impulso regulatório para a mobilidade de emissões zero está expandindo a penetração da EV nos principais mercados. A inovação contínua na miniaturização e precisão dos sensores melhora a implantação em plataformas elétricas.

- Por Tipo

Com base no tipo, o mercado é segmentado em chassis, trem elétrico e corpo do veículo. O segmento Powertrain dominou o mercado com uma participação de 40% em 2025, apoiado pelo uso extensivo de sensores de posição linear no controle de transmissão, sistemas de aceleradores e unidades de gerenciamento de motores. O aumento da demanda por eficiência de combustível otimizada e melhor desempenho do acionamento fortaleceu a integração dos sensores nos sistemas de acionamento. Os ecossistemas de fabricação automotiva estabelecidos apoiam ainda mais a implantação em larga escala. Requisitos de alta confiabilidade em aplicações de motor e transmissão reforçam sua posição de liderança. Atualizações tecnológicas contínuas em sistemas de propulsão sustentam dominância.

O segmento Vehicle Body é projetado para registrar o crescimento mais rápido em um CAGR de 15% de 2026 a 2033, impulsionado pela adoção crescente de recursos avançados de conforto, segurança e automação. Aumentar a integração de sensores no ajuste de assentos, sistemas de portas e controles HVAC está acelerando a demanda. O crescente foco na experiência inteligente da cabine em veículos ICE e elétricos está apoiando ainda mais a expansão. Investimentos OEM em interiores de veículos inteligentes estão aumentando a implantação de tecnologias de sensoriamento de posição. Aumentar a preferência do consumidor por características de veículos conectados e automatizados reforça o crescimento a longo prazo.

- Por Usuário Final

Com base no utilizador final, o mercado é segmentado em veículos de passageiros e veículos comerciais. O segmento Veículos de Passageiro dominou o mercado com a maior participação de 72% em 2025, impulsionado por elevados volumes de produção e rápida adoção de sistemas avançados de assistência ao motorista. Aumentar a demanda do consumidor por segurança, conforto e automação aumentou significativamente a integração de sensores em carros de passageiros. Forte presença de OEMs globais com foco em veículos ricos em tecnologia ainda suporta o crescimento. A expansão da mobilidade urbana e o aumento do rendimento disponível reforçam a dominância. A inovação contínua na eletrônica de veículos de passageiros sustenta a liderança do mercado.

O segmento Veículos Comerciais é projetado para registrar o crescimento mais rápido em um CAGR de 14% de 2026 para 2033, impulsionado pela crescente demanda por automação da frota e eficiência operacional. A adoção crescente de sensores em caminhões pesados e veículos logísticos está melhorando os sistemas de monitoramento e segurança de desempenho. O crescimento do comércio electrónico e do transporte de mercadorias está a acelerar ainda mais a implantação. Os operadores de frota estão cada vez mais investindo em sistemas de manutenção preditiva e de veículos inteligentes. A expansão do foco regulatório na segurança e conformidade com as emissões apoia a adoção a longo prazo.

- Por Aplicação

Com base na aplicação, o mercado é segmentado em motor, transmissão de energia, caixa de velocidades, direção e pedais, entre outros. O segmento Motor dominou o mercado com uma participação de 35% em 2025, impulsionado pelo uso extensivo de sensores de posição linear para controle de combustão, posicionamento da válvula e sistemas de injeção de combustível. A crescente demanda por tecnologias de eficiência do motor e redução de emissões tem reforçado a implantação de sensores. A integração estabelecida em arquiteturas de motores de combustão interna suporta o uso em larga escala. A otimização contínua dos sistemas de desempenho do motor reforça sua posição de liderança. Forte foco do OEM no controle do motor de precisão sustenta dominância.

O segmento Direção e Pedais é projetado para registrar o crescimento mais rápido em um CAGR de 15% de 2026 para 2033, impulsionado pelo aumento da adoção de sistemas avançados de assistência ao motorista e unidades de controle eletrônico. A crescente mudança para as tecnologias drive-by-wire está aumentando significativamente o uso do sensor em mecanismos de direção e pedal. A crescente procura de veículos autónomos e semi-autónomos acelera ainda mais a integração. Investimentos OEM em segurança e precisão de controle de veículos estão aumentando a implantação. Avanços contínuos em sistemas eletrônicos de direção suportam expansão a longo prazo.

Automotive Linear Positions Sensores Mercado Análise Regional

A Ásia-Pacífico dominou o mercado de sensores de posições lineares automotivas e representou a maior parcela de receita de 45% em 2025, apoiada por elevados volumes de produção automotiva, eletrificação rápida e forte integração de tecnologias avançadas de sensoriamento em veículos de passageiros e comerciais. A região se beneficia de uma base de fabricação automotiva bem estabelecida, produção de eletrônicos econômica e crescente implantação de veículos elétricos nas principais economias. A crescente demanda por trens de potência eficientes em combustível, a expansão da regulamentação de segurança dos veículos e a adoção crescente de tecnologias ADAS estão acelerando a expansão do mercado. A forte presença de OEMs e fornecedores de componentes reforça ainda mais a liderança regional na integração de sensores em vários sistemas de veículos.

China Automotive Linear Position Sensores Mercado Insight

A China detinha a maior participação no mercado Ásia-Pacífico em 2025, impulsionada pela sua posição dominante na indústria automóvel global e pela rápida adopção da EV. O país tem um ecossistema forte de eletrônicos e semicondutores que suporta a produção em larga escala de sensores de posição linear para aplicações de treinamento de potência, chassis e corpo. O aumento da penetração de veículos inteligentes, juntamente com um forte apoio do governo aos novos veículos energéticos, reforça ainda mais a procura. Expandir as exportações de componentes automotivos e investimentos contínuos em infraestrutura de mobilidade inteligente estão reforçando a liderança da China no mercado regional.

Índia Automotive Linear Position Sensores Market Insight

Projeta-se que a Índia registre o crescimento mais rápido da região Ásia-Pacífico, impulsionado pelo aumento da produção de veículos, aumento da adoção de sistemas de segurança e expansão de iniciativas de eletrificação. A crescente demanda por veículos de passageiros e frotas comerciais está acelerando a integração de sistemas de controle baseados em sensores em motores, unidades de direção e transmissão. Expandir a fabricação automotiva sob programas de localização é mais suporte à demanda de componentes. O aumento do enfoque na mobilidade elétrica acessível e nas tecnologias de veículos conectados está aumentando o crescimento do mercado a longo prazo em todo o país.

Europa Automotive Linear Position Sensors Market Insight

O mercado Europe Automotive Linear Position Sensors está testemunhando um crescimento constante, apoiado por regulamentos rigorosos de emissões, adoção forte de EVs e capacidades avançadas de engenharia automotiva. O aumento da demanda por sistemas de sensoriamento de alta precisão na otimização de trens de potência, aplicações de segurança e tecnologias de condução autônomas está impulsionando a expansão do mercado. A região beneficia de fortes investimentos em I&D e estabeleceu redes OEM automotivas. A tónica crescente na mobilidade sustentável e na eficiência dos veículos está a reforçar ainda mais a adopção de sensores de posição linear em várias plataformas de veículos.

Alemanha Automotive Linear Position Sensores Market Insight

A Alemanha representou a maior parte do mercado europeu em 2025, impulsionada pela sua forte base de produção automóvel e liderança na produção de veículos premium. Alta integração de sistemas avançados de controle eletrônico em motores, transmissões e aplicações de segurança de veículos está aumentando a demanda por sensores de posição linear. O foco do país na inovação automotiva, particularmente em tecnologias EV e híbridas, está apoiando ainda mais a expansão do mercado. A forte presença de OEMs globais e fornecedores de Tier-1 reforça o domínio da Alemanha em tecnologias de detecção de precisão.

U.K. Automotive Linear Position Sensors Market Insight

O mercado do Reino Unido é apoiado pelo aumento da adoção de veículos elétricos, aumento da demanda por sistemas avançados de assistência ao motorista e crescente foco em tecnologias de segurança de veículos. A expansão das atividades de I&D automotivas e o aumento da integração de sistemas inteligentes de detecção em interiores e unidades de controle de veículos estão impulsionando o crescimento do mercado. A forte ênfase na redução das emissões e na melhoria da eficiência dos veículos está na aceleração da implantação dos sensores. Além disso, os investimentos crescentes no desenvolvimento de veículos ligados e autónomos apoiam a expansão do mercado a longo prazo.

América do Norte Automotive Linear Position Sensores Market Insight

A América do Norte é projetada para registrar o crescimento mais rápido em um CAGR de 15,3% de 2026 a 2033, impulsionado pela rápida adoção de veículos elétricos, aumentando a integração de eletrônicos automotivos avançados, e forte demanda por tecnologias de condução autônoma. O foco crescente na segurança do veículo, otimização do desempenho e redução de emissões está acelerando a implantação de sensores de posição linear em várias aplicações. Expandir investimentos por OEMs automotivos em mobilidade inteligente e veículos definidos por software está apoiando ainda mais o crescimento do mercado. Fortes avanços tecnológicos na precisão e durabilidade dos sensores reforçam a expansão regional.

U.S. Automotive Linear Position Sensors Market Insight

Os EUA representaram a maior participação no mercado da América do Norte em 2025, apoiada pela forte produção automotiva, alta penetração EV e adoção de tecnologia avançada em sistemas de veículos. O aumento do uso de sensores de posição linear no controle do trem, sistemas de direção e aplicações de frenagem está impulsionando o crescimento do mercado. O país beneficia da forte presença de principais OEMs automotivos e fornecedores de tecnologia com foco no desenvolvimento de veículos autônomos e conectados. Aumentar a procura dos consumidores por soluções de segurança, eficiência e mobilidade inteligente está a reforçar ainda mais a expansão do mercado.

Automotive Linear Positions Sensores Market Share

A indústria de sensores de posições lineares automotivas é liderada principalmente por empresas bem estabelecidas, incluindo:

- Dispositivos analógicos, Inc. (EUA)

- Bosch Sensortec GmbH (Alemanha)

- BOURNS, INC. (EUA)

- Continental AG (Alemanha)

- CTS Corporation (EUA)

- Sensores de Gill & Controles (U.K.)

- HELLA GmbH & Co. KGaA (Alemanha)

- Infineon Technologies AG (Alemanha)

- Semicondutores NXP (Países Baixos)

- Sensata Technologies (EUA)

- Stoneridge, Inc. (EUA)

- Penn Engineering (EUA)

- Illinois Tool Works Inc. (EUA)

- Stanley Black & Decker, Inc. (EUA)

- MW Industries, Inc. (EUA)

- DENSO CORPORATION (Japão)

- Autoliv Inc. (Suécia)

- Maxim Integrated (EUA)

- Hitachi Astemo Americas, Inc. (EUA)

- Instrumentos GMS BV (Países Baixos)

- Broadcom (EUA)

- Sensores e Controles Piher (Espanha)

- Elmos Semicondutor SE (Alemanha)

Mais recentes desenvolvimentos no mercado de sensores de posições lineares automotivos

- Em 2025, a Allegro MicroSystems expandiu seu portfólio de sensoriamento de posição linear para melhorar o desempenho em sistemas EVs, ADAS e Powertrain. Este desenvolvimento melhora significativamente a precisão de sensoriamento, estabilidade térmica e resistência à interferência eletromagnética, tornando os sensores mais confiáveis em ambientes automotivos severos. A expansão reforça a adoção de sensoriamento sem contato em plataformas de mobilidade elétrica onde durabilidade e precisão são fundamentais. Também reforça o posicionamento competitivo da Allegro em EV de alto crescimento e aplicações críticas à segurança

- Em 2025, a Continental AG reforçou a integração de sensores de posição linear dentro de sistemas de chassis e de transmissão, incluindo aplicações de frenagem, suspensão e transmissão. Este desenvolvimento melhora o controle do veículo em tempo real, a eficiência energética e o desempenho de segurança do sistema. O impacto suporta a transição para plataformas de veículos definidas por software e eletrificadas com maior dependência dos sensores. Além disso, reforça a posição da Continental no fornecimento de ecossistemas de detecção integrada para soluções de mobilidade avançada

- Em 2025, a Melexis introduziu sensores de posição linear sem contato ICs aprimorados para aplicações automotivas, com foco em sistemas de pedal, direção e controle de transmissão. Este avanço melhora a longevidade do sistema, reduzindo o desgaste mecânico, aumentando a precisão de medição em condições dinâmicas de condução. O impacto é forte nas plataformas EV onde são necessárias soluções de alta confiabilidade e detecção compacta. Acelera ainda mais a mudança de sistemas tradicionais baseados em potenciômetros para arquiteturas avançadas de sensoriamento baseadas em semicondutores

- Em 2024, a TE Connectivity avançou suas soluções de sensores de posição indutiva e magnética para sistemas automotivos, aplicações de frenagem, aceleração e controle de chassis. Este desenvolvimento melhora a segurança operacional, robustez e estabilidade de longo prazo em veículos eletrificados e de alto desempenho. Ele também suporta a demanda OEM para sistemas de sensoriamento robustos capazes de executar em condições de temperatura e vibração extremas. O impacto reforça a integração do sensor de precisão nos sistemas de controlo de veículos da próxima geração

- Em 2024, Honeywell expandiu a implantação de suas tecnologias de sensoriamento de posição linear de efeito Hall em sistemas automotivos de acelerador, transmissão e pedal. Este avanço aumenta a precisão e reduz a degradação mecânica em ambientes automotivos de alto ciclo de serviço. O impacto é particularmente significativo para veículos híbridos e elétricos, onde a precisão do controle eletrônico influencia diretamente a eficiência e a segurança. Reforça o papel da Honeywell em permitir soluções de detecção duradouras e sem contato em arquiteturas automotivas em evolução

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.