Global Automotive Radar Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

6.10 Billion

USD

25.79 Billion

2024

2032

USD

6.10 Billion

USD

25.79 Billion

2024

2032

| 2025 –2032 | |

| USD 6.10 Billion | |

| USD 25.79 Billion | |

| % | |

|

Segmentação do Mercado Global de Radares Automotivos por Alcance (Radar de Longo Alcance e Radar de Médio e Curto Alcance), Frequência (2X GHz e 7X GHz), Tipo de Motor (Motor de Combustão Interna (MCI) e Elétrico), Tipo de Veículo (Carros de Passageiros e Veículos Comerciais), Aplicação (Controle de Cruzeiro Adaptativo (ACC), Frenagem Autônoma de Emergência (AEB), Detecção de Ponto Cego (BSD), Sistema de Alerta de Colisão Frontal, Assistente Inteligente de Estacionamento e Outros Sistemas Avançados de Assistência ao Condutor (ADAS)) - Tendências e Previsões do Setor até 2032

Tamanho do mercado de radares automotivos

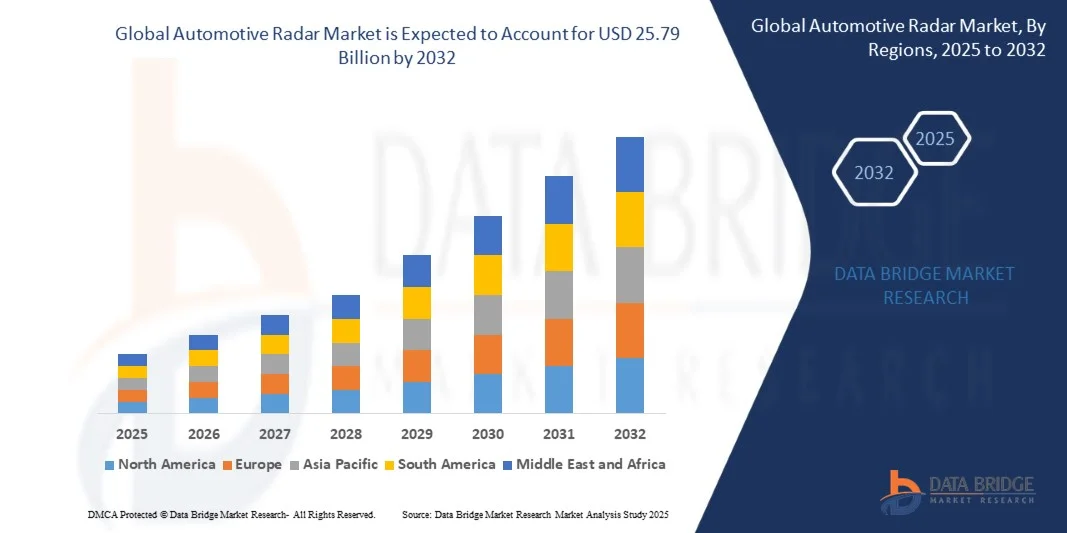

- O mercado global de radares automotivos foi avaliado em US$ 6,10 bilhões em 2024 e deverá atingir US$ 25,79 bilhões até 2032 , com uma taxa de crescimento anual composta (CAGR) de 19,75% durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pela crescente integração de sistemas avançados de assistência ao condutor (ADAS) e tecnologias de condução autônoma em veículos, apoiada por regulamentações de segurança rigorosas e pela crescente conscientização sobre segurança viária em mercados globais.

- Além disso, a crescente demanda do consumidor por maior conforto ao dirigir, prevenção de acidentes e funcionalidades inteligentes em veículos está impulsionando as montadoras a adotarem sistemas baseados em radar. Esses fatores convergentes estão acelerando significativamente a implantação de sensores de radar tanto em veículos de passageiros quanto em veículos comerciais, impulsionando assim a expansão do mercado.

Análise do mercado de radares automotivos

- O radar automotivo, uma tecnologia de sensoriamento fundamental usada para detectar a distância, a velocidade e a direção de objetos, desempenha um papel crucial na ativação de funções ADAS, como controle de cruzeiro adaptativo, detecção de ponto cego e frenagem autônoma de emergência. Sua confiabilidade em diversas condições climáticas e de iluminação o torna indispensável para a segurança e a automação veicular.

- A crescente ênfase na redução de colisões, aliada aos rápidos avanços na fusão de sensores e na precisão dos radares, está impulsionando a adoção de sistemas de radar em diversos segmentos de veículos. A crescente eletrificação, as tendências de mobilidade autônoma e as exigências regulatórias estão fortalecendo ainda mais as perspectivas de mercado para radares automotivos em todo o mundo.

- A Europa dominou o mercado de radares automotivos com uma participação de 36,52% em 2024, devido às rigorosas normas de segurança veicular, aos rápidos avanços nos sistemas avançados de assistência ao condutor (ADAS) e à forte presença das principais montadoras.

- A região Ásia-Pacífico deverá ser a de crescimento mais rápido no mercado de radares automotivos durante o período de previsão, devido ao aumento da produção de veículos, à urbanização e à crescente demanda por experiências de direção mais seguras e confortáveis na China, Japão e Coreia do Sul.

- O segmento de radares de médio e curto alcance dominou o mercado com uma participação de 55,4% em 2024, devido ao seu papel crucial em aplicações de proximidade, como detecção de ponto cego, assistência na mudança de faixa e alertas de tráfego cruzado. As montadoras estão cada vez mais implantando esses radares em diversos pontos do veículo para obter cobertura completa de 360 graus. Sua estrutura compacta, custo-benefício e alta flexibilidade de integração os tornam amplamente utilizados em veículos premium e de segmento médio.

Escopo do relatório e segmentação do mercado de radares automotivos

|

Atributos |

Principais informações de mercado sobre radares automotivos |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além de informações de mercado como valor de mercado, taxa de crescimento, segmentos de mercado, cobertura geográfica, participantes do mercado e cenário de mercado, o relatório de mercado elaborado pela equipe da Data Bridge Market Research inclui análises aprofundadas de especialistas, análises de importação/exportação, análises de preços, análises de produção e consumo e análises PESTEL. |

Tendências do mercado de radares automotivos

“Adoção de radar de imagem 4D para percepção avançada de veículos”

- O mercado de radares automotivos está passando por um rápido avanço, impulsionado pela adoção da tecnologia de radar de imagem 4D, que permite uma percepção superior do veículo e mapeamento do ambiente. À medida que a indústria automotiva avança em direção a sistemas totalmente autônomos, os sensores de radar que oferecem resolução, profundidade e detecção de velocidade aprimoradas estão se tornando essenciais para as arquiteturas de assistência ao motorista e segurança de próxima geração.

- Por exemplo, a Arbe Robotics Ltd. desenvolveu sistemas de radar de imagem 4D projetados para gerar dados de altíssima resolução para classificação e rastreamento de objetos em tempo real em aplicações de direção autônoma. Essa inovação reflete a crescente ênfase em plataformas de sensoriamento inteligentes que complementam os sistemas de câmeras e LiDAR na obtenção de uma consciência situacional abrangente.

- O radar 4D permite que os veículos detectem o tamanho, a forma e o movimento de objetos em condições climáticas e de iluminação desafiadoras, superando os sistemas de radar 2D ou 3D tradicionais em confiabilidade e precisão. Seus recursos avançados de processamento de sinal suportam funcionalidades como controle de cruzeiro adaptativo, detecção de ponto cego e prevenção de colisões em cenários de tráfego complexos.

- Além disso, a integração de algoritmos de percepção de radar baseados em IA está expandindo o papel do radar para além dos sistemas de segurança, abrangendo também o controle preditivo e o mapeamento espacial para navegação autônoma. Essa convergência de imagens de radar com aprendizado de máquina está transformando a maneira como os veículos percebem, interpretam e interagem com o ambiente ao seu redor.

- O crescente foco na escalabilidade e no design compacto de módulos de radar também está impulsionando a integração em veículos de mercado de massa, permitindo a implantação acessível de ADAS sem comprometer a capacidade de detecção. Os participantes do setor estão colaborando com fabricantes de chips para projetar soluções de radar em chip com custo-benefício otimizado, alta eficiência computacional e consumo mínimo de energia.

- Com a aceleração da automação veicular, o radar de imagem 4D emerge como uma tecnologia fundamental, permitindo a reconstrução precisa do ambiente, maior segurança e tomada de decisões mais ágil em tempo real. Sua ampla adoção representa um grande salto rumo à mobilidade totalmente autônoma e a sistemas de percepção automotiva de última geração.

Dinâmica do Mercado de Radares Automotivos

Motorista

“Implantação crescente de ADAS em veículos de mercado de massa”

- A crescente integração de sistemas avançados de assistência ao condutor (ADAS) em veículos de mercado de massa é um fator chave que impulsiona o mercado de radares automotivos. Os fabricantes estão incorporando sensores de radar para habilitar recursos como assistente de permanência na faixa, frenagem de emergência e controle de cruzeiro adaptativo, que agora estão se tornando padrão em veículos de médio porte.

- Por exemplo, a Continental AG e a Robert Bosch GmbH expandiram seus portfólios de sistemas de radar para aplicações ADAS e autônomas, com foco em sensores compactos que oferecem alta precisão e adaptabilidade de alcance. Esses desenvolvimentos destacam a escalabilidade da tecnologia de radar na produção automotiva convencional para atender aos padrões de segurança e regulamentação em constante evolução.

- À medida que governos em todo o mundo implementam regulamentações de segurança veicular mais rigorosas e incentivam a adoção de tecnologias de prevenção de colisões, os sensores de radar tornaram-se essenciais para o cumprimento das normas e para a diferenciação. A capacidade do radar de funcionar de forma confiável em condições de baixa visibilidade e clima adverso garante sua predominância entre as tecnologias de sensoriamento em aplicações críticas para a segurança.

- Além disso, a transição para plataformas de veículos elétricos e conectados aumentou a necessidade de sistemas de radar multifuncionais que se integrem perfeitamente com outros sensores e redes veiculares. As montadoras estão aproveitando a fusão de radar com câmeras e sensores ultrassônicos para aprimorar a cobertura de detecção e a inteligência geral do sistema.

- A proliferação de sistemas ADAS em diversas classes de veículos — de carros de passeio a veículos comerciais leves — garante um forte crescimento do mercado de sensores de radar em todo o mundo. À medida que a tecnologia de segurança se torna uma expectativa fundamental em modelos de mercado de massa, os sistemas ADAS baseados em radar continuarão sendo um dos principais facilitadores da automação veicular e da mitigação de acidentes.

Restrição/Desafio

“Altos custos de fabricação e calibração”

- O elevado custo de fabricação e calibração associado aos sistemas de radar automotivos representa um grande desafio para a escalabilidade do mercado, principalmente em categorias de veículos sensíveis a custos. A produção envolve componentes semicondutores sofisticados, antenas de alta frequência e alinhamento preciso dos sensores, o que aumenta os custos totais do sistema.

- Por exemplo, a Valeo SA indicou que a complexidade da calibração de radares de ondas milimétricas e dos testes de compatibilidade eletromagnética aumenta significativamente os custos de produção e o tempo de lançamento no mercado. Esses desafios frequentemente limitam a acessibilidade e dificultam a adoção em larga escala em veículos econômicos e de gama média.

- Para obter o desempenho ideal do radar, é necessária uma calibração extensa para minimizar interferências e garantir a detecção precisa em diversos sistemas de sensores do veículo. O esforço técnico e os equipamentos envolvidos nesse processo contribuem para o aumento dos custos gerais de montagem e manutenção, tanto para as montadoras quanto para os fornecedores de primeiro nível.

- Além disso, a obtenção de materiais semicondutores de alto desempenho e a garantia de consistência de qualidade para transceptores de radar e processadores de sinal continuam sendo dispendiosas devido à disponibilidade limitada de fornecedores. Os pequenos fabricantes enfrentam dificuldades para gerenciar esses custos e, ao mesmo tempo, atender aos padrões regionais de certificação automotiva.

- Para mitigar essas limitações, as empresas estão investindo em arquiteturas de radar em chip, ferramentas de calibração automatizadas e projetos de antenas miniaturizadas para reduzir os custos indiretos relacionados à precisão. À medida que as economias de escala melhoram e os métodos de produção avançam, espera-se que os custos dos sistemas de radar diminuam, facilitando uma integração mais ampla de tecnologias de radar de alto desempenho nas futuras gerações de veículos.

Escopo do mercado de radares automotivos

O mercado está segmentado com base em alcance, frequência, tipo de motor, tipo de veículo e aplicação.

- Por intervalo

Com base no alcance, o mercado de radares automotivos é segmentado em radares de longo alcance e radares de médio e curto alcance. O segmento de radares de médio e curto alcance dominou o mercado em 2024, representando a maior participação na receita, com 55,4%, devido ao seu papel crucial em aplicações de proximidade, como detecção de ponto cego, assistência na mudança de faixa e alertas de tráfego cruzado. As montadoras estão cada vez mais implantando esses radares em vários pontos do veículo para obter cobertura completa de 360 graus. Sua estrutura compacta, custo-benefício e alta flexibilidade de integração os tornam amplamente utilizados tanto em veículos premium quanto em veículos de segmento intermediário.

Prevê-se que o segmento de radares de longo alcance registre o crescimento mais rápido entre 2025 e 2032, impulsionado pela crescente demanda por recursos avançados de assistência ao condutor, como controle de cruzeiro adaptativo e piloto automático em rodovias. Esses radares permitem a detecção precisa de objetos a até 250 metros, o que é essencial para a condução autônoma segura em alta velocidade. O desenvolvimento crescente de sistemas de radar de longo alcance com precisão e desempenho aprimorados está impulsionando ainda mais sua adoção em veículos de nova geração.

- Por frequência

Com base na frequência, o mercado é categorizado em 2X GHz e 7X GHz. O segmento de 7X GHz detinha a maior participação de mercado em 2024, impulsionado por sua resolução de alcance superior, menor interferência e tamanho reduzido da antena. Essa faixa de frequência é altamente preferida para aplicações de curto e médio alcance, garantindo integração compacta em arquiteturas veiculares. Sua capacidade de suportar múltiplos sensores de radar em um único sistema a tornou uma escolha padrão para veículos de passageiros que buscam maior precisão e segurança.

O segmento de 2X GHz deverá apresentar o crescimento mais rápido entre 2025 e 2032, impulsionado pela demanda de mercados sensíveis a custos e por plataformas de veículos mais antigas. Esses sistemas, embora ofereçam menor resolução, continuam sendo altamente econômicos para funções essenciais, como assistência de estacionamento traseiro e alertas básicos de colisão. A expectativa é que o uso contínuo em economias emergentes sustente a demanda pela tecnologia de radar de 2X GHz durante todo o período previsto.

- Por tipo de motor

Com base no tipo de motor, o mercado é segmentado em motor de combustão interna (MCI) e elétrico. O segmento de MCI liderou o mercado em 2024 devido à grande frota operacional e à produção contínua de veículos tradicionais movidos a combustíveis fósseis, especialmente em regiões em desenvolvimento. As montadoras continuam integrando sistemas de segurança baseados em radar em modelos com MCI para aprimorar a segurança dos veículos e atender aos requisitos regulatórios globais. Este segmento permanece vital, visto que muitas regiões estão em transição gradual para a mobilidade elétrica.

Prevê-se que o segmento de veículos elétricos registre o crescimento mais rápido entre 2025 e 2032, impulsionado pela crescente adoção de veículos elétricos e pela adequação da tecnologia de radar para arquiteturas ricas em sensores. Os fabricantes de veículos elétricos estão integrando cada vez mais sistemas de radar para recursos de automação aprimorados, incluindo frenagem autônoma de emergência e estacionamento automático. A crescente tendência em direção a plataformas de veículos elétricos conectados e inteligentes deverá acelerar a implantação de radares nos próximos modelos de veículos elétricos.

- Por tipo de veículo

Com base no tipo de veículo, o mercado de radares automotivos é dividido em carros de passeio e veículos comerciais. O segmento de carros de passeio dominou em 2024, detendo a maior participação na receita devido aos altos volumes de produção e à rápida adoção de recursos ADAS em veículos convencionais. A crescente demanda do consumidor por experiências de direção mais seguras e convenientes está incentivando os fabricantes a incorporar a tecnologia de radar em uma gama mais ampla de modelos.

O segmento de veículos comerciais deverá crescer no ritmo mais acelerado entre 2025 e 2032, impulsionado pelo crescente foco em tecnologias de assistência ao condutor e segurança para frotas de veículos pesados. Soluções baseadas em radar são cada vez mais utilizadas em caminhões, ônibus e vans de entrega para aumentar a segurança rodoviária e minimizar os riscos de colisões. Esses sistemas permitem o controle de cruzeiro adaptativo, o monitoramento de ponto cego e alertas de colisão frontal, ajudando os gestores de frotas a aumentar a produtividade e reduzir os custos relacionados a acidentes.

- Por meio de aplicação

Com base na aplicação, o mercado é segmentado em controle de cruzeiro adaptativo (ACC), frenagem autônoma de emergência (AEB), detecção de ponto cego (BSD), sistema de alerta de colisão frontal, assistente de estacionamento inteligente e outros sistemas avançados de assistência ao condutor (ADAS). O segmento de controle de cruzeiro adaptativo liderou o mercado em 2024, impulsionado pelo crescente interesse do consumidor em funções de condução semiautônoma que oferecem maior conforto e segurança. A crescente adoção do ACC em veículos premium e de segmento médio na América do Norte e na Europa tem contribuído ainda mais para a sua dominância no mercado.

O segmento de frenagem autônoma de emergência deverá apresentar o maior crescimento entre 2025 e 2032, impulsionado por rigorosas normas de segurança e requisitos regulatórios nos principais mercados. Os governos estão tornando o AEB (Frenagem Autônoma de Emergência) um recurso obrigatório em veículos novos, aumentando a demanda por radares para detecção de obstáculos e prevenção de colisões. Além disso, aplicações como BSD (Detecção de Obstáculos) e assistente de estacionamento inteligente estão se expandindo devido ao aumento do congestionamento e à preferência dos consumidores por recursos de assistência ao motorista.

Análise Regional do Mercado de Radares Automotivos

- A Europa dominou o mercado de radares automotivos com a maior participação de receita, de 36,52% em 2024, impulsionada por regulamentações de segurança veicular rigorosas, avanços rápidos em sistemas avançados de assistência ao condutor (ADAS) e a forte presença das principais montadoras de automóveis.

- O foco da região na redução de acidentes rodoviários e na melhoria da segurança veicular resultou na ampla adoção de tecnologias baseadas em radar em veículos de passageiros e comerciais.

- Além disso, os investimentos contínuos em mobilidade elétrica e desenvolvimento de condução autônoma estão acelerando a demanda por sensores de radar, especialmente em países como a Alemanha e o Reino Unido.

Análise do Mercado de Radares Automotivos na Alemanha

O mercado alemão de radares automotivos representou a maior fatia de receita na Europa em 2024, impulsionado por uma indústria automotiva consolidada e uma forte infraestrutura de P&D. As montadoras alemãs estão incorporando cada vez mais tecnologias ADAS baseadas em radar, como controle de cruzeiro adaptativo e detecção de ponto cego, para atender às expectativas dos consumidores e às normas de segurança em constante evolução. O crescente foco do país em veículos autônomos e conectados também está impulsionando a integração de sistemas de radar em diversas categorias de veículos.

Análise do Mercado de Radares Automotivos no Reino Unido

Prevê-se que o mercado de radares automotivos do Reino Unido registre o crescimento mais rápido entre 2025 e 2032, impulsionado por regulamentações governamentais de segurança e pela crescente demanda dos consumidores por tecnologias avançadas de direção. Fabricantes locais estão integrando sensores de radar em veículos premium e populares para aprimorar a segurança e a conveniência do motorista. Além disso, iniciativas em andamento para testes de veículos autônomos e gestão inteligente de tráfego estão fortalecendo a adoção de sistemas baseados em radar no país.

Análise do Mercado de Radares Automotivos na América do Norte

Prevê-se que o mercado de radares automotivos na América do Norte cresça rapidamente entre 2025 e 2032, impulsionado pela maior conscientização sobre segurança viária, pela crescente adoção de veículos elétricos e autônomos e pela presença de grandes empresas inovadoras em tecnologia. As montadoras estão equipando cada vez mais seus veículos com sistemas avançados de assistência ao condutor (ADAS) baseados em radar para atender às normas de segurança e às expectativas dos consumidores em relação à conveniência e proteção. A região também se beneficia de investimentos substanciais em pesquisa e desenvolvimento (P&D) e programas piloto relacionados a tecnologias para veículos autônomos.

Análise do Mercado de Radares Automotivos nos EUA

O mercado de radares automotivos dos EUA dominou a América do Norte em 2024, impulsionado pela alta demanda por tecnologias de assistência ao motorista e pela crescente inclinação dos consumidores por veículos com tecnologia integrada. Regulamentações como o Programa de Avaliação de Novos Carros (NCAP) estão incentivando as montadoras a adotarem sistemas de segurança baseados em radar. Além disso, a liderança dos EUA em testes de veículos autônomos e infraestrutura de mobilidade inteligente continua a impulsionar a adoção de soluções avançadas de radar em todo o setor automotivo.

Análise do Mercado de Radares Automotivos na Região Ásia-Pacífico

O mercado de radares automotivos da região Ásia-Pacífico deverá registrar o crescimento mais rápido entre 2025 e 2032, impulsionado pelo aumento da produção de veículos, pela urbanização e pela crescente demanda por experiências de direção mais seguras e confortáveis na China, Japão e Coreia do Sul. Políticas governamentais favoráveis à integração de sistemas avançados de assistência ao condutor (ADAS) e à segurança viária estão fomentando a expansão do mercado. Além disso, a disponibilidade de fabricantes de componentes com custos competitivos e a crescente adoção de veículos elétricos e autônomos estão ampliando a implantação de radares em toda a região.

Análise do Mercado de Radares Automotivos na China

Em 2024, o mercado de radares automotivos da China detinha a maior participação de mercado em receita na região Ásia-Pacífico, impulsionado pelo rápido crescimento do mercado de veículos elétricos do país e por iniciativas governamentais que promovem sistemas de transporte inteligentes. As montadoras chinesas estão acelerando a integração de sistemas avançados de assistência ao condutor (ADAS) baseados em radar para atender aos padrões regulatórios e às expectativas de segurança dos consumidores. O compromisso da China com projetos de cidades inteligentes e o desenvolvimento da mobilidade autônoma está estimulando ainda mais a adoção de tecnologias de radar em aplicações urbanas e interurbanas.

Análise do Mercado de Radares Automotivos no Japão

O mercado japonês de radares automotivos deverá apresentar o crescimento mais rápido entre 2025 e 2032, impulsionado pelo forte ecossistema de inovação do país e pela ênfase em segurança e automação. As montadoras japonesas são pioneiras na adoção de sistemas avançados de assistência ao condutor (ADAS) com radar em diversas categorias de veículos, desde modelos compactos até carros de luxo. Programas nacionais voltados para alcançar o transporte com zero acidentes e o avanço da direção autônoma estão impulsionando a demanda por módulos de radar de alta frequência na indústria automotiva do país.

Participação de mercado de radares automotivos

A indústria de radares automotivos é liderada principalmente por empresas consolidadas, incluindo:

- Robert Bosch GmbH (Alemanha)

- Continental AG (Alemanha)

- Denso Corporation (Japão)

- Valeo (França)

- ZF Friedrichshafen AG (Alemanha)

- HELLA GmbH & Co. KGaA (Alemanha)

- Autoliv Inc. (EUA)

- Infineon Technologies AG (Alemanha)

- Texas Instruments Incorporated (EUA)

- NXP Semicondutores (Países Baixos)

Últimos desenvolvimentos no mercado global de radares automotivos

- Em setembro de 2023, a Mercedes-Benz lançou seu sistema Drive Pilot no mercado americano, marcando um grande avanço na tecnologia de direção autônoma de Nível 3. O sistema integra componentes de segurança de ponta, como LiDAR, câmera traseira, sensores de umidade da pista e microfones para detectar veículos de emergência. Essa introdução fortalece significativamente a posição da Mercedes-Benz na mobilidade de próxima geração, aumentando a confiança do consumidor na direção autônoma. Espera-se que o desenvolvimento acelere o crescimento do mercado, estabelecendo novos padrões para a integração de segurança e autonomia veicular em segmentos automotivos premium.

- Em janeiro de 2023, a Continental firmou uma parceria estratégica com a Ambarella, Inc. para desenvolver em conjunto soluções escaláveis de software e hardware baseadas em IA para direção autônoma. A colaboração concentra-se em sistemas de IA de ponta de alto desempenho, capazes de aprimorar a tomada de decisões em tempo real e a percepção situacional em veículos autônomos. Essa parceria reforça a liderança tecnológica da Continental nos mercados de ADAS e radares autônomos, promovendo uma adoção mais rápida de sistemas de direção inteligente e expandindo as oportunidades para inovação automotiva impulsionada por IA.

- Em outubro de 2022, a Veoneer firmou uma parceria com a Arbe para desenvolver em conjunto sistemas avançados de radar automotivo, projetados para alta confiabilidade, modularidade e custo-benefício. Esses sensores de radar aprimoram a redundância e a precisão dos dados, que são cruciais para a segurança e para aplicações de direção autônoma. A colaboração fortalece o portfólio de produtos de radar da Veoneer e apoia a transição da indústria para tecnologias de direção mais seguras e inteligentes, impulsionando a demanda por soluções ADAS baseadas em radar em diversas categorias de veículos.

- Em agosto de 2022, a Renesas Electronics anunciou a aquisição da Steradian Semiconductors Pvt. Ltd., uma medida que visa expandir seu portfólio de tecnologia de radar e aprimorar suas capacidades em soluções de sensores. A aquisição permite à Renesas fortalecer sua presença no mercado de sistemas de radar automotivos e industriais, facilitando o desenvolvimento de soluções de radar compactas e de alto desempenho. Essa estratégia posiciona a Renesas como um player fundamental para atender à crescente demanda global por sistemas ADAS e de direção autônoma integrados a radar.

- Em julho de 2022, a Bosch firmou uma parceria com a empresa sueca de tecnologia Gapwaves para desenvolver antenas de radar de alta definição para aplicações automotivas. A Bosch contribui com sua expertise em sensores de radar e direção autônoma, enquanto a Gapwaves fornece conhecimento avançado em design de antenas. Essa colaboração aprimora as capacidades de radar da Bosch, permitindo a criação de sensores de radar de última geração com precisão e desempenho aprimorados. Espera-se que a parceria impulsione a inovação em hardware de radar, reforçando a vantagem competitiva da Bosch no mercado global de radares automotivos.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.