Global Automotive Safety System Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

67.45 Billion

USD

192.00 Billion

2024

2032

USD

67.45 Billion

USD

192.00 Billion

2024

2032

| 2025 –2032 | |

| USD 67.45 Billion | |

| USD 192.00 Billion | |

| % | |

|

Segmentação do Mercado Global de Sistemas de Segurança Automotiva por Tecnologia (Sistemas de Segurança Ativa e Passiva), Veículos Rodoviários (Carros de Passageiros, Veículos Comerciais Leves (VCL), Ônibus, Caminhões), Veículos Fora de Estrada (Veículos Agrícolas, Veículos de Construção), Veículos Elétricos (Veículos Elétricos a Bateria (VEB), Veículos Elétricos Híbridos (VEH), Veículos Elétricos Híbridos Plug-in (VEPH), Veículos Elétricos a Célula de Combustível (VEC)), Oferta (Hardware, Software) - Tendências e Previsões do Setor até 2032

Tamanho do mercado de sistemas de segurança automotiva

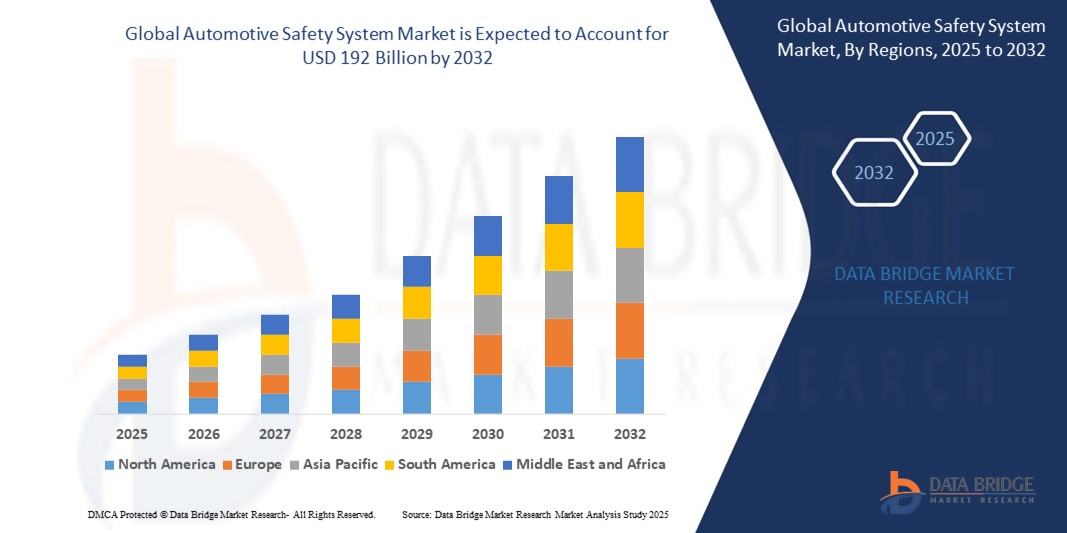

- O mercado global de Sistemas de Segurança Automotiva foi avaliado em US$ 67,45 bilhões em 2024 e deverá atingir US$ 192 bilhões até 2032 , com uma taxa de crescimento anual composta (CAGR) de 13,97% durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pela crescente conscientização do consumidor em relação à segurança veicular e pelo aumento das regulamentações governamentais que exigem recursos de segurança.

- Além disso, o aumento no número de veículos elétricos e autônomos também está impulsionando as montadoras a integrarem sistemas de segurança avançados. As fabricantes de equipamentos originais (OEMs) estão investindo fortemente em pesquisa e desenvolvimento para atender aos padrões de segurança em constante evolução e às expectativas dos consumidores. Incentivos de seguros e classificações de testes de colisão estão influenciando os compradores a optarem por carros mais seguros. Economias emergentes estão implementando normas de segurança veicular mais rigorosas, impulsionando a expansão do mercado. Adicionalmente, a integração de sensores inteligentes e soluções baseadas em inteligência artificial estão transformando a forma como os sistemas de segurança operam em tempo real.

Análise do mercado de sistemas de segurança automotiva

- Os sistemas de segurança veicular são tecnologias que auxiliam na prevenção e redução de lesões em colisões. Esses sistemas incluem cintos de segurança e encostos de cabeça que mantêm o ocupante no lugar durante uma colisão, minimizando as chances de lesões.

- A América do Norte domina o mercado de Sistemas de Segurança Automotiva, com a maior participação de receita, de 55,73% em 2025. Caracterizada pelo crescimento populacional e por uma das melhores infraestruturas rodoviárias do mundo, essa região incentiva as montadoras a produzirem veículos de alta potência, o que impulsionará ainda mais o crescimento do mercado de sistemas de segurança automotiva na região durante o período de previsão.

- Prevê-se que a região Ásia-Pacífico seja a de crescimento mais rápido no mercado de sistemas de segurança automotiva durante o período de previsão, devido à economia em ascensão e ao aumento da renda disponível nos países em desenvolvimento, o que deverá impulsionar ainda mais o crescimento do mercado de sistemas de segurança automotiva na região nos próximos anos.

- Espera-se que o segmento de Sistemas de Segurança Ativa domine o mercado de Sistemas de Segurança Automotiva com uma participação de mercado de 48,27% em 2025, impulsionado pela crescente adoção de tecnologias avançadas de assistência ao motorista que aprimoram a prevenção de acidentes.

Escopo do relatório e segmentação do mercado de sistemas de segurança automotiva.

|

Atributos |

Principais informações de mercado sobre sistemas de segurança automotiva |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, análises de preços, análises de participação de marcas, pesquisas com consumidores, análises demográficas, análises da cadeia de suprimentos, análises da cadeia de valor, visão geral de matérias-primas/insumos, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e estrutura regulatória. |

Tendências do mercado de sistemas de segurança automotiva

“ Integração de Inteligência Artificial (IA) e Aprendizado de Máquina em Sistemas de Segurança ”

- Uma das principais tendências no mercado de sistemas de segurança automotiva é a crescente integração de inteligência artificial (IA) e tecnologias de aprendizado de máquina em recursos de segurança veicular. Esses sistemas inteligentes podem analisar dados em tempo real provenientes de sensores e câmeras para prever e prevenir potenciais acidentes com mais eficácia do que os sistemas tradicionais.

- A IA permite o aprendizado adaptativo, no qual o sistema aprimora seu desempenho aprendendo continuamente com os padrões de direção e as condições ambientais. Isso melhora funções como prevenção de colisões, manutenção de faixa e detecção de pedestres com maior precisão. Além disso, os sistemas com IA suportam atualizações remotas (over-the-air), permitindo que os veículos recebam novos recursos de segurança e melhorias sem a necessidade de recalls presenciais. As montadoras estão investindo cada vez mais nessas tecnologias para oferecer veículos mais seguros e inteligentes, atendendo à demanda dos consumidores por maior segurança e conveniência.

- A integração da IA também apoia o avanço da condução semiautônoma e totalmente autônoma, que depende fortemente de sistemas de segurança precisos. Essa tendência não só aumenta a segurança, como também impulsiona a inovação e a diferenciação competitiva no mercado. Como resultado, as soluções de segurança baseadas em IA estão se tornando um diferencial competitivo para veículos novos em todo o mundo.

- Por exemplo, em abril de 2025, a Bosch anunciou o lançamento de seu novo sistema avançado de assistência ao condutor (ADAS) com inteligência artificial, que aprimora a detecção de perigos e o tempo de resposta à frenagem usando algoritmos de aprendizado de máquina. Esse sistema representa um avanço significativo na tecnologia de segurança veicular.

Dinâmica do mercado de sistemas de segurança automotiva

Motorista

“Aumento das regulamentações governamentais sobre segurança veicular”

- Um dos principais fatores que impulsionam o mercado de sistemas de segurança automotiva é o aumento das rigorosas regulamentações governamentais em todo o mundo. As autoridades estão aplicando padrões de segurança mais elevados para reduzir acidentes e fatalidades nas estradas. Essas regulamentações geralmente exigem que os fabricantes equipem os veículos com recursos de segurança avançados, como airbags, controle eletrônico de estabilidade e frenagem automática de emergência. Os governos também estão incentivando a adoção de sistemas de segurança ativa para prevenir colisões antes que elas aconteçam.

- Como resultado, as montadoras são compelidas a inovar e integrar tecnologias de segurança mais sofisticadas em seus veículos. Essa pressão regulatória garante uma demanda constante por sistemas de segurança em todo o mundo, especialmente em mercados desenvolvidos e emergentes. Além disso, a conformidade com as normas de segurança aumenta a confiança do consumidor e o valor de revenda do veículo. As regulamentações também impulsionam investimentos em pesquisa e desenvolvimento focados em aprimorar a confiabilidade e a eficácia dos sistemas.

- Consequentemente, o mercado experimenta um crescimento constante, uma vez que o cumprimento das normas de segurança se torna obrigatório em vez de opcional. Esse fator beneficia tanto os consumidores quanto a indústria automotiva, melhorando a segurança viária e reduzindo os custos de seguro.

- Por exemplo, em janeiro de 2025, a União Europeia introduziu regulamentos de segurança veicular atualizados, que exigem que todos os carros novos tenham sistemas avançados de assistência ao condutor (ADAS) até 2026, acelerando a adoção de sistemas de segurança em toda a Europa.

Restrição/Desafio

“ Alto custo dos sistemas avançados de segurança ”

- Um desafio significativo que restringe o crescimento do mercado de sistemas de segurança automotiva é o alto custo das tecnologias avançadas de segurança. Sistemas como controle de cruzeiro adaptativo, assistente de manutenção de faixa e prevenção de colisões exigem sensores, câmeras e unidades de processamento dispendiosas. Esses custos aumentam o preço total dos veículos, tornando-os menos acessíveis, especialmente em mercados sensíveis a preços ou para segmentos de carros populares.

- Muitos consumidores e fabricantes hesitam em adotar essas tecnologias devido ao custo adicional, o que retarda a penetração no mercado.

- Além disso, a manutenção e o reparo desses sistemas complexos também podem ser dispendiosos, o que desestimula ainda mais os compradores. Montadoras de pequeno e médio porte podem ter dificuldades para integrar sistemas tão caros sem afetar suas margens de lucro. Essa barreira financeira cria uma lacuna entre veículos de luxo de alta gama e modelos mais acessíveis, limitando sua adoção em larga escala. Consequentemente, apesar dos claros benefícios em termos de segurança, o custo continua sendo um fator crítico que restringe o crescimento do mercado.

- Por exemplo , em fevereiro de 2025, um relatório destacou como o aumento dos custos dos sensores LiDAR desacelerou sua adoção entre os fabricantes de carros de gama média, impactando a velocidade de integração de sistemas avançados de segurança.

Escopo do mercado de sistemas de segurança automotiva

O mercado é segmentado com base na tecnologia, veículos rodoviários, veículos fora de estrada, veículos elétricos e oferta.

- Por meio da tecnologia

Com base na tecnologia, o mercado de sistemas de segurança automotiva é segmentado em sistemas de segurança ativa e sistemas de segurança passiva. O segmento de Sistemas de Segurança Ativa deverá dominar o mercado de Sistemas de Segurança Automotiva, com uma participação de 48,27% em 2025, impulsionado pela crescente adoção de tecnologias avançadas de assistência ao condutor que aprimoram a prevenção de acidentes.

Prevê-se que o segmento de sistemas de segurança passiva apresente a taxa de crescimento mais rápida, de 24,17%, entre 2025 e 2032, impulsionado pelo aumento das exigências regulamentares para recursos aprimorados de proteção dos ocupantes. A crescente conscientização do consumidor sobre segurança veicular e os avanços nas tecnologias de airbags e estruturas resistentes a impactos também impulsionam a demanda. Além disso, as montadoras estão focando na integração de sistemas de segurança passiva sofisticados para atender aos rigorosos padrões globais de segurança.

- Por veículo rodoviário

Com base no tipo de veículo rodoviário, o mercado de sistemas de segurança automotiva é segmentado em carros de passeio, veículos comerciais leves (VCL), ônibus e caminhões. Os carros de passeio detiveram a maior participação na receita de mercado em 2025, impulsionados pela crescente demanda por veículos mais seguros e tecnologicamente avançados. A crescente preferência do consumidor por recursos de segurança aprimorados e regulamentações governamentais de segurança mais rigorosas em todo o mundo impulsionam esse segmento. Além disso, o aumento da produção de carros de passeio equipados com sistemas de segurança avançados também alimenta o crescimento do mercado.

O segmento de veículos comerciais leves deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida entre 2025 e 2032, impulsionado pela crescente demanda por soluções de transporte mais eficientes e seguras nos setores de logística e entregas. A adoção cada vez maior de tecnologias avançadas de segurança e os esforços crescentes de modernização de frotas também contribuem para esse crescimento. Além disso, as regulamentações governamentais que promovem padrões de segurança veicular em veículos comerciais impulsionam ainda mais a expansão do segmento.

- Por veículo todo-terreno

Com base nos veículos fora de estrada, o mercado de sistemas de segurança automotiva é segmentado em veículos agrícolas e veículos de construção. Os veículos agrícolas detiveram a maior participação na receita de mercado em 2025, impulsionados pela crescente mecanização das práticas agrícolas em todo o mundo. A demanda crescente por maiores rendimentos agrícolas e operações de campo mais eficientes incentiva a adoção de sistemas de segurança avançados nesses veículos. Além disso, iniciativas governamentais que promovem a modernização agrícola também contribuem para o crescimento desse segmento.

O segmento de veículos de construção detinha uma participação de mercado significativa em 2025, favorecido por seu papel crucial em ambientes de trabalho perigosos e de alto risco. A demanda por sistemas de segurança robustos para proteger os operadores e aumentar a segurança no local impulsionou a adoção. O aumento do desenvolvimento de infraestrutura e as rigorosas normas de segurança também contribuíram para o crescimento desse segmento.

- Por veículo elétrico

Com base no tipo de veículo elétrico, o mercado de sistemas de segurança automotiva é segmentado em veículos elétricos a bateria (BEV), veículos elétricos híbridos (HEV), veículos elétricos híbridos plug-in (PHEV) e veículos elétricos a célula de combustível (FCEV). O segmento de veículos elétricos a bateria (BEV) representou a maior participação na receita de mercado em 2024, impulsionado pela mudança global em direção ao transporte sustentável e pelas rigorosas regulamentações de emissões. A crescente demanda do consumidor por veículos ecológicos e os avanços na tecnologia de baterias aceleraram a adoção de BEVs. Incentivos governamentais e investimentos em infraestrutura para veículos elétricos impulsionaram ainda mais a dominância do segmento.

O segmento de veículos elétricos híbridos (HEV) deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida entre 2025 e 2032, impulsionado pela crescente preocupação com a eficiência de combustível e pela demanda cada vez maior dos consumidores por veículos de baixa emissão. Os HEVs oferecem um equilíbrio prático entre motores convencionais e elétricos, tornando-os atraentes em mercados com infraestrutura para veículos elétricos em desenvolvimento. Políticas governamentais favoráveis e avanços em tecnologias híbridas estão acelerando ainda mais sua adoção.

- Ao oferecer

Com base na oferta, o mercado de sistemas de segurança automotiva é segmentado em hardware e software. O segmento de hardware representou a maior participação na receita de mercado em 2024, impulsionado pelo papel essencial de componentes como sensores, câmeras e unidades de controle em sistemas de segurança automotiva. O aumento da produção de veículos e a integração de recursos avançados de segurança em todas as classes de veículos impulsionaram a demanda por hardware. Além disso, a inovação contínua em tecnologias de hardware relacionadas à segurança também contribuiu para o forte crescimento desse segmento.

O segmento de software deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida entre 2025 e 2032, impulsionado pela crescente necessidade de processamento de dados em tempo real, integração de sistemas e funcionalidades avançadas de assistência ao condutor. À medida que os veículos se tornam mais conectados e autônomos, o software desempenha um papel fundamental na gestão dos sistemas de segurança. Atualizações contínuas, integração de inteligência artificial e avanços em cibersegurança também estão impulsionando o rápido crescimento deste segmento.

Análise Regional do Mercado de Sistemas de Segurança Automotiva

- A América do Norte domina o mercado de Sistemas de Segurança Automotiva, com a maior participação de receita, de 55,73% em 2025. Caracterizada pelo crescimento populacional e por uma das melhores infraestruturas rodoviárias do mundo, essa região incentiva as montadoras a produzirem veículos de alta potência, o que impulsionará ainda mais o crescimento do mercado de sistemas de segurança automotiva na região durante o período de previsão.

- Os principais fatores que devem impulsionar o crescimento do mercado de sistemas de segurança automotiva no período previsto são as diretrizes governamentais relacionadas à segurança veicular, o aumento da demanda por uma experiência de direção segura, eficaz e adequada e a crescente necessidade de carros de luxo.

- Por outro lado, as funcionalidades complexas e sofisticadas, bem como as falhas de software nas aplicações, são alguns dos fatores que se prevê que irão dificultar ainda mais o crescimento do mercado de sistemas de segurança automotiva no período em questão.

Análise do Mercado de Sistemas de Segurança Automotiva nos EUA

O mercado de sistemas de segurança automotiva nos EUA está em crescimento, influenciado pelos avanços tecnológicos e pela crescente demanda dos consumidores por recursos de segurança aprimorados. A adoção de sistemas avançados de assistência ao condutor (ADAS) está em ascensão, impulsionada pela necessidade de maior segurança viária. Iniciativas regulatórias e normas de segurança estão incentivando as montadoras a integrar tecnologias de segurança avançadas em seus veículos. O aumento da produção de veículos elétricos e autônomos está impulsionando ainda mais o crescimento do mercado. Colaborações entre montadoras americanas e empresas de tecnologia estão acelerando o desenvolvimento de sistemas de segurança inovadores.

Análise do Mercado Europeu de Sistemas de Segurança Automotiva

O mercado europeu de sistemas de segurança automotiva está em expansão devido à implementação de regulamentações de segurança rodoviária rigorosas e à crescente adoção de tecnologias de segurança avançadas. O Regulamento Geral de Segurança da União Europeia exige a instalação de equipamentos de segurança em todos os veículos, impulsionando o crescimento do mercado. Os avanços tecnológicos, como a integração de inteligência artificial e aprendizado de máquina em sistemas de segurança, estão aprimorando a segurança dos veículos. O aumento da produção de veículos elétricos na Europa também contribui para a demanda por sistemas de segurança avançados. A colaboração entre montadoras europeias e fornecedores de tecnologia está fomentando a inovação no setor de segurança automotiva.

Análise do Mercado de Sistemas de Segurança Automotiva no Reino Unido

O mercado de sistemas de segurança automotiva no Reino Unido está em crescimento, impulsionado por regulamentações de segurança rigorosas e pela crescente demanda dos consumidores por recursos de segurança avançados. Os avanços tecnológicos em sistemas de segurança ativa e passiva contribuem para essa tendência. O compromisso do governo em aprimorar a segurança viária também impulsiona a expansão do mercado. A colaboração entre montadoras e fornecedores de tecnologia fomenta a inovação em tecnologias de segurança. O mercado também é influenciado pela crescente adoção de veículos elétricos, que geralmente vêm equipados com sistemas de segurança avançados.

Análise do mercado de sistemas de segurança automotiva na Alemanha

A Alemanha continua sendo líder no desenvolvimento de sistemas de segurança automotiva, com forte ênfase na integração de tecnologias de ponta, como direção autônoma e recursos de segurança baseados em inteligência artificial. A robusta indústria automotiva do país e os rigorosos padrões de segurança impulsionam a inovação contínua. As colaborações entre montadoras alemãs e empresas de tecnologia estão acelerando a implementação de sistemas de segurança avançados. A crescente demanda por veículos elétricos e autônomos está impulsionando ainda mais o crescimento do mercado. O compromisso da Alemanha com a segurança viária e o avanço tecnológico a posiciona como um ator-chave no mercado global de sistemas de segurança automotiva.

Análise do Mercado de Sistemas de Segurança Automotiva na Região Ásia-Pacífico

O mercado de sistemas de segurança automotiva na região Ásia-Pacífico está experimentando um crescimento significativo, impulsionado pela crescente adoção de tecnologias de segurança avançadas e pela maior conscientização do consumidor sobre a segurança veicular. Países como China e Japão lideram a integração de sistemas de segurança ativa, como assistente de manutenção de faixa e frenagem automática de emergência. O aumento da produção de veículos elétricos na região contribui para a demanda por sistemas de segurança avançados. Iniciativas governamentais e medidas regulatórias incentivam a adoção de tecnologias de segurança. Colaborações entre montadoras e fornecedores de tecnologia fomentam a inovação no setor de segurança automotiva.

Análise do Mercado de Sistemas de Segurança Automotiva na Índia

O mercado de sistemas de segurança automotiva na Índia está em expansão, influenciado pelas iniciativas governamentais para aprimorar a segurança viária e pela crescente adoção de tecnologias de segurança avançadas. A implementação do Programa de Avaliação de Novos Carros da Índia (Bharat NCAP) está incentivando as montadoras a melhorarem os padrões de segurança veicular. O aumento da produção de veículos elétricos na Índia contribui para a demanda por sistemas de segurança avançados. A conscientização do consumidor sobre segurança veicular está crescendo, impulsionando a adoção de recursos de segurança. As colaborações entre montadoras indianas e fornecedores de tecnologia estão acelerando o desenvolvimento de sistemas de segurança inovadores.

Análise do Mercado de Sistemas de Segurança Automotiva na China

O mercado de sistemas de segurança automotiva na China está crescendo rapidamente, impulsionado pelos avanços nas tecnologias de direção autônoma e pela crescente adoção de veículos elétricos. Empresas como BYD e Baidu lideram o desenvolvimento de sistemas de direção autônoma, integrando recursos avançados de segurança em seus veículos. O apoio governamental ao desenvolvimento de veículos autônomos e elétricos está impulsionando o crescimento do mercado. Medidas regulatórias incentivam a adoção de tecnologias de segurança avançadas. Colaborações entre montadoras chinesas e fornecedores de tecnologia fomentam a inovação no setor de segurança automotiva.

Participação de mercado de sistemas de segurança automotiva

O setor de sistemas de segurança automotiva é liderado principalmente por empresas consolidadas, incluindo:

- Robert Bosch GmbH,

- DENSO CORPORATION,

- STMicroelectronics,

- Infineon Technologies AG,

- ZF Friedrichshafen AG,

- Continental AG,

- Valeo,

- Magna International Inc.,

- Johnson Electric Holdings Limited,

- Autoliv Inc.,

- Mobileye.,

- HYUNDAI MOBIS.,

- Grupo ANAND,

- Knorr-Bremse AG,

- Corporação Takata,

- HARMAN Internacional.

- BMW AG,

- Joyson Sistemas de Segurança,

- TOYODO GOSEI Co., Ltd.,

- HELLA GmbH & Co. KGaA,

- Aprenda,

- Grupo PSA,

- BorgWarner Inc.,

- Ficosa Internacional SA

Últimos desenvolvimentos no mercado global de sistemas de segurança automotiva

- Em março de 2025, a Bosch apresentou uma nova geração de sensores de radar projetados para aprimorar os sistemas de assistência ao condutor. Esses sensores oferecem capacidades de detecção aprimoradas, permitindo ajustes mais precisos e confiáveis de velocidade e distância do veículo. A expectativa é que os novos sensores de radar sejam integrados a diversos modelos de veículos a partir do segundo semestre de 2025, com o objetivo de melhorar a segurança e o conforto geral ao dirigir.

- Em fevereiro de 2025, a DENSO anunciou o desenvolvimento de um sistema avançado de assistência ao condutor (ADAS) que integra inteligência artificial (IA) para prever e responder a potenciais perigos. O sistema utiliza algoritmos de IA para analisar dados em tempo real provenientes de sensores e câmeras, permitindo medidas de segurança proativas. A DENSO planeja iniciar a produção deste sistema em meados de 2025, com implementação em modelos de veículos selecionados até o final do ano.

- Em janeiro de 2025, a STMicroelectronics lançou uma nova unidade de microcontrolador (MCU) projetada especificamente para aplicações de segurança automotiva. Essa MCU oferece maior poder de processamento e confiabilidade, tornando-a adequada para funções críticas de segurança, como acionamento de airbags e controle eletrônico de estabilidade. Espera-se que a MCU seja adotada por diversas montadoras em 2025, contribuindo para a melhoria dos padrões de segurança veicular.

- Em março de 2025, a Infineon Technologies anunciou uma parceria com a Ather Energy, fabricante indiana de veículos elétricos de duas rodas, para desenvolver tecnologias de semicondutores para veículos elétricos leves (LEVs). A colaboração visa aprimorar o desempenho e a segurança dos LEVs, com foco na melhoria da infraestrutura de recarga e na integração de recursos avançados de segurança. Essa parceria representa um passo significativo no apoio ao crescimento e à sofisticação tecnológica do ecossistema da mobilidade elétrica.

- Em abril de 2025, a ZF Friedrichshafen apresentou um novo conjunto de sistemas de assistência ao condutor, concebidos para melhorar a segurança e a automatização dos veículos. Estes sistemas incluem tecnologias avançadas de radar e câmaras que permitem funcionalidades como a travagem automática de emergência e a assistência à manutenção na faixa de rodagem. A ZF planeia integrar estes sistemas numa gama de modelos de veículos a partir do final de 2025.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Índice

1 INTRODUÇÃO

1.1 OBJETIVOS DO ESTUDO

1.2 DEFINIÇÃO DE MERCADO

1.3 VISÃO GERAL DO MERCADO GLOBAL DE SISTEMAS DE SEGURANÇA AUTOMOTIVA

1.4 MOEDA E PREÇOS

1.5 IMPACTO DA PANDEMIA DE COVID-19 NO MERCADO

1.5.1 IMPACTO NO PREÇO

1.5.2 IMPACTO NA DEMANDA

1.5.3 IMPACTO NA CADEIA DE SUPRIMENTOS

1.5.4 CONCLUSÃO

1.6 LIMITAÇÃO

1.7 MERCADOS ABRANGIDOS

2. SEGMENTAÇÃO DE MERCADO

2.1 PRINCIPAIS CONCLUSÕES

2.2 CHEGANDO AO MERCADO GLOBAL DE SISTEMAS DE SEGURANÇA AUTOMOTIVA

2.2.1 GRADE DE POSICIONAMENTO DE FORNECEDORES

2.2.2 CURVA DO CICLO DE VIDA DA TECNOLOGIA

2.2.3 GUIA DE MERCADO

2.2.4 MATRIZ DE POSICIONAMENTO DA EMPRESA

2.2.5 ANÁLISE DA PARTICIPAÇÃO DE MERCADO DA EMPRESA

2.2.6 MODELAGEM MULTIVARIADA

2.2.7 ANÁLISE DE CIMA PARA BAIXO

2.2.8 NORMAS DE MEDIÇÃO

2.2.9 ANÁLISE DA PARTICIPAÇÃO DE MERCADO DOS FORNECEDORES

2.2.10 PONTOS DE DADOS DE ENTREVISTAS PRIMÁRIAS PRINCIPAIS

2.2.11 PONTOS DE DADOS DE PRINCIPAIS BASES DE DADOS SECUNDÁRIAS

2.3 MERCADO GLOBAL DE SISTEMAS DE SEGURANÇA AUTOMOTIVA: PANORAMA DA PESQUISA

2.4 PRESSUPOSTOS

3. VISÃO GERAL DO MERCADO

3.1 MOTORISTAS

3.2 RESTRIÇÕES

3.3 OPORTUNIDADES

3.4 DESAFIOS

4 RESUMO EXECUTIVO

5 INFORMAÇÕES PREMIUM

6. IMPACTO DA PANDEMIA DE COVID-19 NO MERCADO

6.1 ANÁLISE DO IMPACTO DA COVID-19 NO MERCADO

6.2 CONSEQUÊNCIAS DA COVID-19 E INICIATIVA GOVERNAMENTAL PARA IMPULSIONAR O MERCADO

6.3 DECISÕES ESTRATÉGICAS PARA FABRICANTES APÓS A COVID-19 PARA GANHAR PARTICIPAÇÃO DE MERCADO COMPETITIVA

6.4 IMPACTO NO PREÇO

6.5 IMPACTO NA DEMANDA

6.6 IMPACTO NA CADEIA DE SUPRIMENTOS

6.7 CONCLUSÃO

7. MERCADO GLOBAL DE SISTEMAS DE SEGURANÇA AUTOMOTIVA, POR TIPO DE PRODUTO

7.1 VISÃO GERAL

7.2 SISTEMA DE SEGURANÇA ATIVA

7.2.1 SISTEMAS DE FREIOS ANTIBLOQUEIO (ABS)

7.2.1.1. POR TIPO DE SUBSISTEMAS

7.2.1.1.1. SENSORES

7.2.1.1.2. UNIDADE DE CONTROLE ELETRÔNICO

7.2.1.1.3. UNIDADE HIDRÁULICA

7.2.2 FRENAGEM AUTOMÁTICA DE EMERGÊNCIA (AEB)

7.2.2.1. POR TECNOLOGIA

7.2.2.1.1. CÂMERA

7.2.2.1.2. FUSÃO

7.2.2.1.3. LIDAR

7.2.2.1.4. RADAR

7.2.2.2. POR TECNOLOGIA

7.2.2.2.1. SISTEMAS AEB INTERURBANOS DE ALTA VELOCIDADE

7.2.2.2.2. SISTEMAS DE FRENAGEM AEB EM BAIXA VELOCIDADE PARA CIDADES

7.2.2.2.3. SISTEMAS AEB PARA PEDESTRES E USUÁRIOS VULNERÁVEIS DA VIA

7.2.2.3. POR COMPONENTES

7.2.2.3.1. ATUADORES

7.2.2.3.2. BUZINAS SONORAS

7.2.2.3.3. CONTROLADORES

7.2.2.3.4. SENSORES

7.2.2.3.5. INDICADORES VISUAIS

7.2.3 DETECÇÃO DE PONTO CEGO (BSD)

7.2.3.1. POR TIPO DE COMPONENTE

7.2.3.1.1. UTRASÔNICO

7.2.3.1.2. RADAR

7.2.3.1.3. CÂMERA

7.2.4 DISTRIBUIÇÃO ELETRÔNICA DA FORÇA DE FRENAGEM (EBD)

7.2.4.1. POR COMPONENTES

7.2.4.1.1. SENSORES DE VELOCIDADE

7.2.4.1.2. MODULADORES DE FORÇA DE FRENAGEM

7.2.4.1.3. UNIDADES DE CONTROLE ELETRÔNICO

7.2.4.1.4. OUTROS

7.2.5 CONTROLE ELETRÔNICO DE ESTABILIDADE (ESC)

7.2.6 SISTEMAS DE ALERTA DE SAÍDA DE FAIXA (LDW)

7.2.6.1. POR TIPO DE FUNÇÃO

7.2.6.1.1. SAÍDA DE FAIXA

7.2.6.1.2. MANUTENÇÃO DA FAIXA

7.2.6.2. POR TIPO DE SENSOR

7.2.6.2.1. SENSORES DE VÍDEO

7.2.6.2.2. SENSORES A LASER

7.2.6.2.3. SENSORES INFRAVERMELHOS

7.2.7 SISTEMA DE MONITORAMENTO DA PRESSÃO DOS PNEUS (TPMS)

7.2.7.1. POR TIPO

7.2.7.1.1. TPMS DIRETO

7.2.7.1.2. TPMS INDIRETOS

7.2.7.2. POR TECNOLOGIA

7.2.7.2.1. TPMS INTELIGENTE

7.2.7.2.2. TPMS CONVENCIONAL

7.2.8 SISTEMA DE CONTROLE DE TRAÇÃO (TCS)

7.2.9 AVISO DE COLISÃO FRONTAL (FCW)

7.3 SISTEMA DE SEGURANÇA PASSIVA

7.3.1 CINTOS DE SEGURANÇA

7.3.1.1. POR TIPO

7.3.1.1.1. DOIS PONTOS

7.3.1.1.2. TRÊS PONTOS

7.3.1.1.3. OUTROS

7.3.2 AIRBAGS

7.3.2.1. POR APLICAÇÃO

7.3.2.1.1. JOELHO

7.3.2.1.2. LADO

7.3.2.1.3. FRENTE

7.3.2.1.4. CORTINA

7.3.3 LEVANTADORES DE CAPÔ ATIVOS

7.3.4 AIRBAGS DE PROTEÇÃO DE PEDESTRES

7.3.5 SISTEMA DE PROTEÇÃO CONTRA LESÕES CERVICAIS

7.3.5.1. POR TIPO DE SISTEMA

7.3.5.1.1. APOIO DE CABEÇA REATIVO

7.3.5.1.2. APOIO DE CABEÇA PROATIVO

7.3.5.1.3. OUTROS

8. MERCADO GLOBAL DE SISTEMAS DE SEGURANÇA AUTOMOTIVA, ATRAVÉS DA OFERTA

8.1 VISÃO GERAL

8.2 HARDWARE

8.3 SOFTWARE

9. MERCADO GLOBAL DE SISTEMAS DE SEGURANÇA AUTOMOTIVA, POR PROPULSÃO

9.1 VISÃO GERAL

9.2 DIESEL

9.3 GASOLINA

9.4 ELÉTRICO

10 MERCADO GLOBAL DE SISTEMAS DE SEGURANÇA AUTOMOTIVA, POR TIPO DE TRAÇÃO

10.1 VISÃO GERAL

10.2 TRAÇÃO DIANTEIRA

10.3 TRAÇÃO TRASEIRA

10.4 TRAÇÃO NAS QUATRO RODAS

11 MERCADO GLOBAL DE SISTEMAS DE SEGURANÇA AUTOMOTIVA, POR CANAL DE VENDAS

11.1 VISÃO GERAL

11.2 OEM

11.3 MERCADO DE REPOSIÇÃO

12. MERCADO GLOBAL DE SISTEMAS DE SEGURANÇA AUTOMOTIVA, POR TIPO DE VEÍCULO

12.1 VISÃO GERAL

12.2 AUTOMÓVEIS DE PASSAGEIROS

12.2.1 POR TIPO DE VEÍCULO

12.2.1.1. HATCHBACK

12.2.1.2. SEDAN

12.2.1.3. MPV

12.2.1.4. SUV

12.2.1.5. CRUZAMENTO

12.2.1.6. CUPÊ

12.2.1.7. CONVERSÍVEL

12.2.1.8. OUTROS

12.2.2 VCL

12.2.2.1. VANS

12.2.2.1.1. VANS DE PASSAGEIROS

12.2.2.1.2. VANS DE CARGA

12.2.2.2. CAMIONETES

12.2.2.3. MINI ÔNIBUS

12.2.2.4. TREINADORES

12.2.2.5. OUTROS

12.2.3 VHC

12.2.3.1. CAMINHÕES

12.2.3.1.1. CAMINHÃO BASCULANTE

12.2.3.1.2. CAMINHÕES DE REBOQUE

12.2.3.1.3. CAMINHÕES DE CIMENTO

12.2.3.2. ÔNIBUS

12.3 VEÍCULOS ELÉTRICOS

12.3.1 BEV

12.3.2 PHEV

12.3.3 VEÍCULO HÍBRIDO

12.3.4 FCEV

13 MERCADO GLOBAL DE SISTEMAS DE SEGURANÇA AUTOMOTIVA, POR REGIÃO GEOGRÁFICA

MERCADO GLOBAL DE SISTEMAS DE SEGURANÇA AUTOMOTIVA (TODA A SEGMENTAÇÃO ACIMA ESTÁ REPRESENTADA NESTE CAPÍTULO POR PAÍS)

13.1.1 AMÉRICA DO NORTE

13.1.1.1. EUA

13.1.1.2. CANADÁ

13.1.1.3. MÉXICO

13.1.2 EUROPA

13.1.2.1. ALEMANHA

13.1.2.2. FRANÇA

13.1.2.3. Reino Unido

13.1.2.4. ITÁLIA

13.1.2.5. ESPANHA

13.1.2.6. RÚSSIA

13.1.2.7. TURQUIA

13.1.2.8. BÉLGICA

13.1.2.9. PAÍSES BAIXOS

13.1.2.10. SUÍÇA

13.1.2.11. RESTO DA EUROPA

13.1.3 ÁSIA-PACÍFICO

13.1.3.1. JAPÃO

13.1.3.2. CHINA

13.1.3.3. COREIA DO SUL

13.1.3.4. ÍNDIA

13.1.3.5. AUSTRÁLIA

13.1.3.6. CINGAPURA

13.1.3.7. TAILÂNDIA

13.1.3.8. MALÁSIA

13.1.3.9. INDONÉSIA

13.1.3.10. FILIPINAS

13.1.3.11. RESTO DA ÁSIA-PACÍFICO

13.1.4 AMÉRICA DO SUL

13.1.4.1. BRASIL

13.1.4.2. ARGENTINA

13.1.4.3. RESTO DA AMÉRICA DO SUL

13.1.5 ORIENTE MÉDIO E ÁFRICA

13.1.5.1. ÁFRICA DO SUL

13.1.5.2. EGITO

13.1.5.3. ARÁBIA SAUDITA

13.1.5.4. Emirados Árabes Unidos

13.1.5.5. ISRAEL

13.1.5.6. RESTO DO ORIENTE MÉDIO E DA ÁFRICA

13.2 PRINCIPAIS CONCLUSÕES: POR PRINCIPAIS PAÍSES

14 MERCADO GLOBAL DE SISTEMAS DE SEGURANÇA AUTOMOTIVA, PANORAMA DAS EMPRESAS

14.1 ANÁLISE DAS AÇÕES DA EMPRESA: GLOBAL

14.2 ANÁLISE DAS AÇÕES DA EMPRESA: AMÉRICA DO NORTE

14.3 ANÁLISE DAS AÇÕES DA EMPRESA: EUROPA

14.4 ANÁLISE DAS AÇÕES DA EMPRESA: ÁSIA-PACÍFICO

14.5 FUSÕES E AQUISIÇÕES

14.6 DESENVOLVIMENTO E APROVAÇÕES DE NOVOS PRODUTOS

14.7 EXPANSÕES

14.8 ALTERAÇÕES REGULAMENTARES

14.9 PARCERIAS E OUTROS DESENVOLVIMENTOS ESTRATÉGICOS

15. MERCADO GLOBAL DE SISTEMAS DE SEGURANÇA AUTOMOTIVA: ANÁLISE SWOT E DBMR

16. MERCADO GLOBAL DE SISTEMAS DE SEGURANÇA AUTOMOTIVA, PERFIL DA EMPRESA

16.1 ROBERT BOSCH GMBH

16.1.1 PERFIL DA EMPRESA

16.1.2 ANÁLISE DE RECEITAS

16.1.3 PRESENÇA GEOGRÁFICA

16.1.4 PORTFÓLIO DE PRODUTOS

16.1.5 DESENVOLVIMENTOS RECENTES

16.2 DENSO CORPORATION

16.2.1 PERFIL DA EMPRESA

16.2.2 ANÁLISE DE RECEITAS

16.2.3 PRESENÇA GEOGRÁFICA

16.2.4 PORTFÓLIO DE PRODUTOS

16.2.5 DESENVOLVIMENTOS RECENTES

16.3 DELPHI AUTOMOTIVE

16.3.1 PERFIL DA EMPRESA

16.3.2 ANÁLISE DE RECEITAS

16.3.3 PRESENÇA GEOGRÁFICA

16.3.4 PORTFÓLIO DE PRODUTOS

16.3.5 DESENVOLVIMENTOS RECENTES

16.4 INFINEON AG

16.4.1 PERFIL DA EMPRESA

16.4.2 ANÁLISE DE RECEITAS

16.4.3 PRESENÇA GEOGRÁFICA

16.4.4 PORTFÓLIO DE PRODUTOS

16.4.5 DESENVOLVIMENTOS RECENTES

16,5 ZF FRIEDRICHSHAFEN

16.5.1 PERFIL DA EMPRESA

16.5.2 ANÁLISE DE RECEITAS

16.5.3 PRESENÇA GEOGRÁFICA

16.5.4 PORTFÓLIO DE PRODUTOS

16.5.5 DESENVOLVIMENTOS RECENTES

16.6 CONTINENTAL AG

16.6.1 PERFIL DA EMPRESA

16.6.2 ANÁLISE DE RECEITAS

16.6.3 PRESENÇA GEOGRÁFICA

16.6.4 PORTFÓLIO DE PRODUTOS

16.6.5 DESENVOLVIMENTOS RECENTES

16.7 VALEO SA

16.7.1 PERFIL DA EMPRESA

16.7.2 ANÁLISE DE RECEITAS

16.7.3 PRESENÇA GEOGRÁFICA

16.7.4 PORTFÓLIO DE PRODUTOS

16.7.5 DESENVOLVIMENTOS RECENTES

16,8 MAGNA

16.8.1 PERFIL DA EMPRESA

16.8.2 ANÁLISE DE RECEITAS

16.8.3 PRESENÇA GEOGRÁFICA

16.8.4 PORTFÓLIO DE PRODUTOS

16.8.5 DESENVOLVIMENTOS RECENTES

16.9 AUTOLIV

16.9.1 PERFIL DA EMPRESA

16.9.2 ANÁLISE DE RECEITAS

16.9.3 PRESENÇA GEOGRÁFICA

16.9.4 PORTFÓLIO DE PRODUTOS

16.9.5 DESENVOLVIMENTOS RECENTES

16.1 MOBILEEYE

16.10.1 PERFIL DA EMPRESA

16.10.2 ANÁLISE DE RECEITAS

16.10.3 PRESENÇA GEOGRÁFICA

16.10.4 PORTFÓLIO DE PRODUTOS

16.10.5 DESENVOLVIMENTOS RECENTES

16.11 HYUNDAI MOBIS

16.11.1 PERFIL DA EMPRESA

16.11.2 ANÁLISE DE RECEITAS

16.11.3 PRESENÇA GEOGRÁFICA

16.11.4 PORTFÓLIO DE PRODUTOS

16.11.5 DESENVOLVIMENTOS RECENTES

16.12 HYUNDAI MOBIS

16.12.1 PERFIL DA EMPRESA

16.12.2 ANÁLISE DE RECEITAS

16.12.3 PRESENÇA GEOGRÁFICA

16.12.4 PORTFÓLIO DE PRODUTOS

16.12.5 DESENVOLVIMENTOS RECENTES

16.13 TAKATA CORPORATION

16.13.1 PERFIL DA EMPRESA

16.13.2 ANÁLISE DE RECEITAS

16.13.3 PRESENÇA GEOGRÁFICA

16.13.4 PORTFÓLIO DE PRODUTOS

16.13.5 DESENVOLVIMENTOS RECENTES

16.14 KNORR-BREMSE

16.14.1 PERFIL DA EMPRESA

16.14.2 ANÁLISE DE RECEITAS

16.14.3 PRESENÇA GEOGRÁFICA

16.14.4 PORTFÓLIO DE PRODUTOS

16.14.5 DESENVOLVIMENTOS RECENTES

16.15 SISTEMAS FLIR

16.15.1 PERFIL DA EMPRESA

16.15.2 ANÁLISE DE RECEITAS

16.15.3 PRESENÇA GEOGRÁFICA

16.15.4 PORTFÓLIO DE PRODUTOS

16.15.5 DESENVOLVIMENTOS RECENTES

16.16 INFINEON TECHNOLOGIES

16.16.1 PERFIL DA EMPRESA

16.16.2 ANÁLISE DE RECEITAS

16.16.3 PRESENÇA GEOGRÁFICA

16.16.4 PORTFÓLIO DE PRODUTOS

16.16.5 DESENVOLVIMENTOS RECENTES

16.17 FICOSA INTERNATIONAL SA

16.17.1 PERFIL DA EMPRESA

16.17.2 ANÁLISE DE RECEITAS

16.17.3 PRESENÇA GEOGRÁFICA

16.17.4 PORTFÓLIO DE PRODUTOS

16.17.5 DESENVOLVIMENTOS RECENTES

16.18 GRUPO PSA

16.18.1 PERFIL DA EMPRESA

16.18.2 ANÁLISE DE RECEITAS

16.18.3 PRESENÇA GEOGRÁFICA

16.18.4 PORTFÓLIO DE PRODUTOS

16.18.5 DESENVOLVIMENTOS RECENTES

16.19 BOX WARNER INC.

16.19.1 PERFIL DA EMPRESA

16.19.2 ANÁLISE DE RECEITAS

16.19.3 PRESENÇA GEOGRÁFICA

16.19.4 PORTFÓLIO DE PRODUTOS

16.19.5 DESENVOLVIMENTOS RECENTES

16.2 SOFTWARE CAX

16.20.1 PERFIL DA EMPRESA

16.20.2 ANÁLISE DE RECEITAS

16.20.3 PRESENÇA GEOGRÁFICA

16.20.4 PORTFÓLIO DE PRODUTOS

16.20.5 DESENVOLVIMENTOS RECENTES

16.21 TOYODA GOSIE

16.21.1 PERFIL DA EMPRESA

16.21.2 ANÁLISE DE RECEITAS

16.21.3 PRESENÇA GEOGRÁFICA

16.21.4 PORTFÓLIO DE PRODUTOS

16.21.5 DESENVOLVIMENTOS RECENTES

16.22 WABCO-TVS INDIA LIMITADA

16.22.1 PERFIL DA EMPRESA

16.22.2 ANÁLISE DE RECEITAS

16.22.3 PRESENÇA GEOGRÁFICA

16.22.4 PORTFÓLIO DE PRODUTOS

16.22.5 DESENVOLVIMENTOS RECENTES

16.23 DORMAN PRODUCTS INC.

16.23.1 PERFIL DA EMPRESA

16.23.2 ANÁLISE DE RECEITAS

16.23.3 PRESENÇA GEOGRÁFICA

16.23.4 PORTFÓLIO DE PRODUTOS

16.23.5 DESENVOLVIMENTOS RECENTES

16.24 ADVICS CO. LTD.

16.24.1 PERFIL DA EMPRESA

16.24.2 ANÁLISE DE RECEITAS

16.24.3 PRESENÇA GEOGRÁFICA

16.24.4 PORTFÓLIO DE PRODUTOS

16.24.5 DESENVOLVIMENTOS RECENTES

16.25 NISSAN KOGYO CO.

16.25.1 PERFIL DA EMPRESA

16.25.2 ANÁLISE DE RECEITAS

16.25.3 PRESENÇA GEOGRÁFICA

16.25.4 PORTFÓLIO DE PRODUTOS

16.25.5 DESENVOLVIMENTOS RECENTES

16.26 WABCO

16.26.1 PERFIL DA EMPRESA

16.26.2 ANÁLISE DE RECEITAS

16.26.3 PRESENÇA GEOGRÁFICA

16.26.4 PORTFÓLIO DE PRODUTOS

16.26.5 DESENVOLVIMENTOS RECENTES

16.27 HYUNDAI MOBIS CO. LTD.

16.27.1 PERFIL DA EMPRESA

16.27.2 ANÁLISE DE RECEITAS

16.27.3 PRESENÇA GEOGRÁFICA

16.27.4 PORTFÓLIO DE PRODUTOS

16.27.5 DESENVOLVIMENTOS RECENTES

16.28 MURATA MANUFACTURING CO. LTD.

16.28.1 PERFIL DA EMPRESA

16.28.2 ANÁLISE DE RECEITAS

16.28.3 PRESENÇA GEOGRÁFICA

16.28.4 PORTFÓLIO DE PRODUTOS

16.28.5 DESENVOLVIMENTOS RECENTES

16,29 HOMEM

16.29.1 PERFIL DA EMPRESA

16.29.2 ANÁLISE DE RECEITAS

16.29.3 PRESENÇA GEOGRÁFICA

16.29.4 PORTFÓLIO DE PRODUTOS

16.29.5 DESENVOLVIMENTOS RECENTES

16.3 HALDEX BRAKE PRODUCTS CORP.

16.30.1 PERFIL DA EMPRESA

16.30.2 ANÁLISE DE RECEITAS

16.30.3 PRESENÇA GEOGRÁFICA

16.30.4 PORTFÓLIO DE PRODUTOS

16.30.5 DESENVOLVIMENTOS RECENTES

NOTA: A LISTA DE EMPRESAS APRESENTADA NÃO É EXAUSTIVA E RESULTA DE ACORDO COM AS SOLICITAÇÕES DE NOSSOS CLIENTES ANTERIORES. AVALIAMOS MAIS DE 100 EMPRESAS EM NOSSO ESTUDO, PORTANTO, A LISTA PODE SER MODIFICADA OU SUBSTITUÍDA MEDIANTE SOLICITAÇÃO.

17 CONCLUSÃO

18 RELATÓRIOS RELACIONADOS

19 SOBRE A DATA BRIDGE MARKET RESEARCH

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.