Global Automotive Semiconductor Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

39.74 Billion

USD

92.91 Billion

2025

2033

USD

39.74 Billion

USD

92.91 Billion

2025

2033

| 2026 –2033 | |

| USD 39.74 Billion | |

| USD 92.91 Billion | |

| % | |

|

Mercado Global Automotivo Semicondutor, Por Componente (Processor, Poder Discreto, Sensor, Memória e Outros), Tipo de Veículo (Veículo Passageiro, Veículo Comercial Leve (LCV) e Veículo Comercial Pesado (HCV), Tipo de Propulsão (Motor de Combustão Interna, Elétrico e Outros), Aplicação (Chassis, Powertrain, Segurança, Telemática e Infotainment, e Body Electronics)- Tendências e Previsão da Indústria para 2033

Visão geral do mercado de semicondutores automotivos

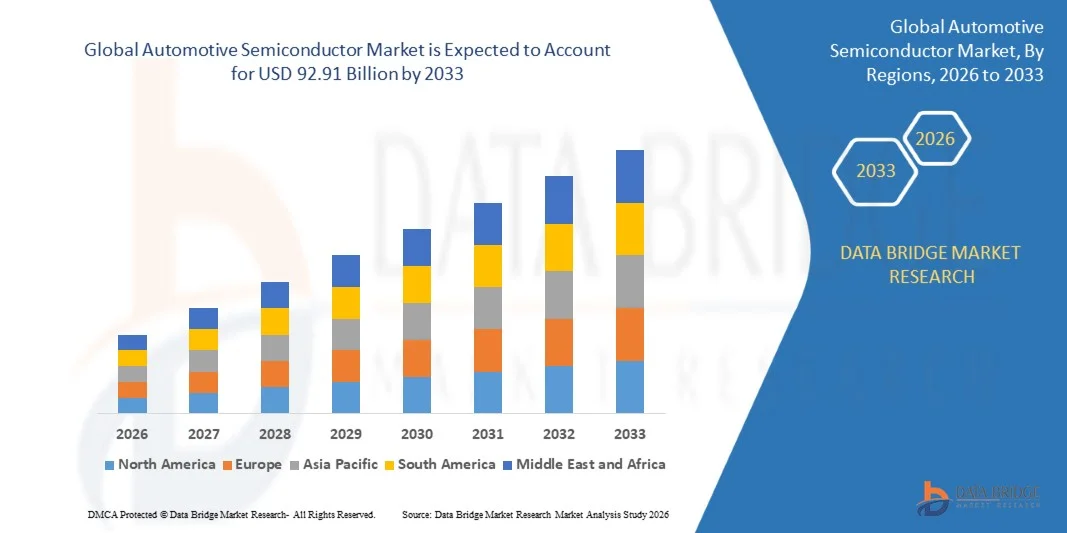

De acordo com a análise Data Bridge Market Research, o mercado de semicondutores automotivos foi avaliado em39,74 mil milhões de dólares em 2025e é projetado para alcançar92,91 mil milhões de USD até 2033, crescendo emCAGR de 11,2% de 2026 a 2033O mercado está a registar um crescimento consistente, impulsionado pelo aumento da penetração de componentes electrónicos nos veículos, pela adopção crescente de unidades de controlo electrónico (ECU), pela crescente procura de sistemas avançados de segurança dos veículos e pela expansão da integração das tecnologias de automóveis ligadas.

A crescente adoção de veículos elétricos, tecnologias de condução autônoma e sistemas avançados de assistência ao condutor (ADAS), combinados com o crescente foco na segurança do veículo, conectividade e padrões de eficiência de combustível, está forçando os fabricantes automotivos a integrar soluções avançadas de semicondutores. Condutores de potência discretos, sensores, processadores e componentes de memória estão permitindo eletrificação de veículos aprimorados, monitoramento em tempo real, conectividade e soluções de mobilidade inteligentes, criando oportunidades de crescimento significativas para fabricantes de semicondutores automotivos.

Tamanho e previsão do mercado

- Valor de Mercado Global (2025): USD 39,74 Bilhões

- Valor de mercado esperado (2033): USD 92,91 Bilião

- Previsões CAGR (2026-2033): 11,2%

- Região líder em 2025: Ásia Pacífico

- Região de crescimento mais rápido: Europa

Principais tendências do mercado e perspectivas

- A Ásia-Pacífico dominou o mercado de semicondutores automotivos com uma quota de receita de 45,2% em 2025, apoiada pela presença de grandes hubs de fabricação automotiva, aumento da produção de veículos, adoção crescente de veículos elétricos e forte demanda por componentes eletrônicos automotivos avançados em toda a região

- O segmento processador liderou o mercado com uma participação de 30,35% em 2025, impulsionado pela crescente demanda por soluções de computação de alto desempenho em veículos modernos

- Espera-se que a Europa seja a região de crescimento mais rápido num CAGR de 7,2% de 2026 a 2033, alimentada pelo aumento da adoção de veículos elétricos, regulamentação rigorosa em matéria de emissões e segurança de veículos e aumento dos investimentos em tecnologias de semicondutores automotivos

- Sensor é o tipo de componente de crescimento mais rápido, projetado para registrar um CAGR de 12,4%, refletindo o aumento na adoção de ADAS, veículos autônomos e tecnologias de segurança de veículos

- O segmento de veículos de passageiros dominou a categoria de tipo de veículo com uma participação de 70,75% em 2025, liderada pelo aumento da integração de componentes semicondutores em automóveis de passageiros em todo o mundo

- Motor de combustão interna representou 60,65% do mercado, preferido pela grande base instalada de veículos convencionais globalmente

- O segmento elétrico é a categoria de propulsão de maior crescimento, com CAGR de 15,8%, impulsionado pelo aumento da adoção de veículos elétricos e crescente demanda por soluções avançadas de semicondutores de potência

Alcance do relatório e Segmentação Automotiva Semicondutor Mercado

|

Atributos |

Automotive Semiconductor Key Market Insights |

|

Segmentos Cobertos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia- Pacífico

Médio Oriente e África

América do Sul

|

|

Jogadores do mercado chave |

|

|

Oportunidades de Mercado |

|

|

Informações sobre o Valor Adicionado |

Além dos insights de mercado, como valor de mercado, taxa de crescimento, segmentos de mercado, cobertura geográfica, atores de mercado e cenário de mercado, o relatório de mercado curado pela equipe de Pesquisa do Mercado da Ponte de Dados inclui análise de especialistas em profundidade, análise de importação/exportação, análise de preços, análise de consumo de produção e análise de pilão. |

Tendências do mercado de semicondutores automotivos

Tendência: Adoção crescente de soluções de semicondutores em veículos elétricos

A crescente adoção de veículos elétricos (VEs) está acelerando a demanda por soluções avançadas de semicondutores automotivos usados em sistemas de gerenciamento de baterias, módulos de controle de energia, inversores e tecnologias de carregamento. Os fabricantes de semicondutores estão desenvolvendo dispositivos de potência de alto desempenho, como componentes de carboneto de silício (SiC) e nitreto de gálio (GaN) para melhorar a eficiência do veículo, a velocidade de carregamento e o alcance de condução. A transição para a eletrificação de veículos também está incentivando OEMs automotivos a redesenhar arquiteturas de veículos com maior conteúdo de semicondutores, permitindo gerenciamento de energia, conectividade e funções de mobilidade inteligentes. Por exemplo, em fevereiro de 2025, a Infineon Technologies anunciou a implantação de seus primeiros produtos de carboneto de silício (SiC) com base na tecnologia avançada de fabricação de pastilhas SiC de 200 mm, apoiando aplicações de alta tensão, incluindo veículos elétricos e sistemas de energia renovável, destacando o papel crescente dos semicondutores avançados na eletrificação de veículos e eficiência energética.

A rápida mudança para a mobilidade elétrica está criando oportunidades de crescimento significativas para os fornecedores de semicondutores automotivos, aumentando a demanda por eletroeletrônicos avançados e arquiteturas de veículos eficientes.

Dinâmica do mercado de semicondutores automotivos

Motorista do mercado chave: adoção crescente de ADAS e tecnologias de condução autônoma

O rápido avanço das tecnologias de veículos autônomos e ADAS está criando uma demanda substancial por semicondutores automotivos que possibilitam a detecção, processamento, conectividade e capacidade de tomada de decisão em tempo real. Veículos modernos dependem cada vez mais de soluções baseadas em semicondutores, incluindo sensores, microcontroladores, processadores e plataformas de sistema em chip, para suportar funções como frenagem automatizada, assistência de pista, controle de cruzeiro adaptativo e navegação autônoma. OEMs automotivos e empresas de tecnologia estão investindo pesadamente em plataformas de computação de semicondutores para gerenciar crescentes requisitos de dados gerados por câmeras, radar, lidor e sistemas de comunicação de veículos. Por exemplo, em setembro de 2022, a NVIDIA introduziu a DRIVE Thor, seu computador automotivo centralizado de última geração projetado para suportar a condução automatizada, cargas de trabalho de IA e aplicações inteligentes de veículos, demonstrando crescente demanda de semicondutores para sistemas de mobilidade autônomos.

A expansão da ADAS e das tecnologias de condução autónoma continua a ser um importante motor de crescimento, aumentando o conteúdo de semicondutores por veículo e acelerando a inovação em plataformas de computação automotivas.

Chave de retenção / Desafio: Semicondutor Cadeia de Suprimento Disrupções e Complexidade Manufacturing

Um desafio significativo no mercado de semicondutores automotivos é a complexidade da fabricação de semicondutores e a vulnerabilidade das cadeias de suprimentos globais. Os chips de qualidade automotiva exigem rigorosos padrões de confiabilidade, longos ciclos de qualificação e processos de fabricação especializados, dificultando a expansão da produção em comparação com os semicondutores eletrônicos de consumo. A escassez de suprimentos, os riscos geopolíticos e a disponibilidade limitada de capacidade avançada de fabricação de semicondutores podem afetar os horários de produção de veículos e aumentar os desafios de aquisição para os fabricantes de automóveis. Por exemplo, em junho de 2024, a União Europeia adotou a iniciativa da European Chips Act para reforçar a capacidade de fabricação de semicondutores e reduzir a dependência de cadeias externas de fornecimento de chips, refletindo o desafio estratégico de garantir a disponibilidade de semicondutores automotivos.

A resiliência da cadeia de suprimentos e a expansão da capacidade de fabricação de semicondutores continuam sendo desafios críticos que influenciarão o crescimento e a estabilidade a longo prazo do mercado de semicondutores automotivos.

Oportunidade de Mercado chave: Desenvolvimento de plataformas automotivas de semicondutores automotivos

A integração de inteligência artificial e plataformas de computação de alto desempenho apresenta uma oportunidade de mercado significativa para os fabricantes de semicondutores automotivos. As soluções de semicondutores habilitados por IA podem processar grandes volumes de dados de veículos, melhorar as capacidades de condução autônoma, melhorar a manutenção preditiva e suportar aplicações conectadas de veículos. A crescente implantação de computação de borda, processadores automotivos e aceleradores de IA dedicados está criando oportunidades para as empresas de semicondutores desenvolverem soluções avançadas para veículos de próxima geração. Por exemplo, em janeiro de 2025, a Qualcomm Technologies expandiu sua plataforma Snapdragon Digital Chassis com soluções automotivas movidas por IA, incluindo plataformas aprimoradas de Snapdragon Cockpit e Snapdragon Ride, para suportar veículos conectados, cockpits digitais e sistemas avançados de assistência ao motorista (ADAS), demonstrando a crescente oportunidade para soluções de semicondutores automotivos baseados em IA.

Espera-se que as plataformas automotivas semicondutoras orientadas por IA se tornem uma oportunidade chave de crescimento, permitindo veículos mais inteligentes, seguros e conectados em todo o mundo.

Âmbito do mercado de semicondutores automotivos

O mercado de semicondutores automotivos é segmentado com base no componente, tipo de veículo, tipo de propulsão e aplicação.

- Por Componente

Com base no componente, o mercado de semicondutores automotivos é segmentado em processador, potência discreta, sensor, memória e outros. O segmento de processadores dominou o mercado de semicondutores automotivos com uma receita estimada de 30,35% em 2025, impulsionada pelo aumento da demanda por soluções de computação de alto desempenho em veículos modernos. Os processadores estão se tornando essenciais para gerenciar aplicações automotivas complexas, incluindo sistemas avançados de assistência ao motorista (ADAS), condução autônoma, cabines digitais e plataformas de veículos conectadas. O crescente volume de dados gerados por câmeras, sensores e sistemas de comunicação de veículos está aumentando a necessidade de capacidades avançadas de processamento. Os fabricantes de automóveis estão mudando para arquiteturas eletrônicas centralizadas que exigem plataformas de computação poderosas. Aumentar a adoção de inteligência artificial e aprendizado de máquina em veículos está apoiando ainda mais a integração do processador. Espera-se que avanços contínuos nas tecnologias de computação automotiva fortaleçam a posição de liderança do segmento.

O segmento sensor é projetado para registrar o crescimento mais rápido com um CAGR estimado de 12,4% durante o período de previsão, apoiado pelo aumento da adoção de ADAS, veículos autônomos e tecnologias de segurança de veículos. Sensores como radar, lidar, câmeras e sistemas ultrassônicos permitem monitoramento em tempo real de veículos e tomada de decisão automatizada. Os regulamentos governamentais crescentes focados na segurança dos veículos estão incentivando os fabricantes a integrar tecnologias avançadas de sensoriamento. O crescente desenvolvimento de sistemas de condução autónomos está a criar uma procura significativa de sensores baseados em semicondutores. O aumento dos investimentos em tecnologias de veículos conectadas está acelerando ainda mais a adoção de sensores. Espera-se que a inovação contínua na precisão do sensor, miniaturização e eficiência de custo conduza uma expansão rápida do segmento.

- Por tipo de veículo

Com base no modelo de veículo, o mercado de semicondutores automotivos é segmentado em veículos de passageiros, veículos comerciais ligeiros (LCV) e veículos comerciais pesados (HCV). O segmento de veículos de passageiros dominou o mercado de semicondutores automotivos com uma receita estimada de 70,75% em 2025, devido à crescente integração de componentes semicondutores em automóveis de passageiros em todo o mundo. Os veículos de passageiros estão testemunhando forte adoção de ADAS, sistemas de infotainment, soluções de conectividade e unidades de controle eletrônico (ECU). A crescente preferência do consumidor por veículos mais seguros, mais inteligentes e conectados está aumentando o conteúdo de semicondutores por veículo. OEMs automotivos estão investindo significativamente em plataformas de veículos digitais e sistemas eletrônicos avançados. A crescente adoção de veículos elétricos de passageiros está aumentando a demanda por semicondutores de potência e soluções de gerenciamento de baterias. Espera-se que os avanços tecnológicos contínuos na mobilidade de passageiros mantenham o domínio do segmento.

Espera-se que o segmento de veículos comerciais pesados (HCV) testemunhe o crescimento mais rápido com um CAGR estimado de 9,1% durante o período de previsão, impulsionado pelo aumento da adoção de automação, sistemas de gestão de frotas e tecnologias de transporte conectadas. Veículos comerciais pesados requerem soluções avançadas de semicondutores para gerenciamento de energia, telemática, sistemas de segurança e eficiência operacional. As crescentes atividades logísticas e a expansão da infraestrutura de transporte inteligente estão aumentando a demanda por veículos comerciais inteligentes. A adopção de camiões e autocarros eléctricos está ainda a criar oportunidades para os fabricantes de semicondutores. Aumentar o foco na redução do consumo de combustível e melhorar o desempenho da frota é apoiar a integração tecnológica. Espera-se que o aumento da regulamentação governamental para a segurança dos veículos comerciais acelere a adoção de semicondutores neste segmento.

- Por Tipo de Propulsão

Com base no tipo de propulsão, o mercado de semicondutores automotivos é segmentado em motores de combustão interna, elétricos e outros. O segmento motor de combustão interna (ICE) dominou o mercado de semicondutores automotivos com uma quota estimada de receita de 60,65% em 2025, apoiada pela grande base instalada de veículos convencionais globalmente. Os veículos ICE incorporam cada vez mais componentes semicondutores para controle de motores, gerenciamento de emissões, sistemas de segurança e aplicações de infotainment. O uso crescente de unidades de controle eletrônico e recursos de automação de veículos está aumentando a demanda de semicondutores em veículos tradicionais. Os fabricantes de automóveis estão adotando tecnologias eletrônicas avançadas para melhorar a eficiência do combustível e cumprir as normas de emissão. A produção contínua de veículos convencionais, especialmente em mercados emergentes, apoia o crescimento dos segmentos. No entanto, espera-se que a transição gradual para a eletrificação mude a futura demanda de semicondutores para sistemas de propulsão elétrica.

O segmento elétrico é projetado para registrar o crescimento mais rápido com um CAGR estimado de 15,8% durante o período de previsão, impulsionado pelo aumento da adoção de veículos elétricos e crescente demanda por soluções avançadas de semicondutores de potência. Veículos elétricos exigem maior teor de semicondutores para sistemas de gerenciamento de baterias, inversores de energia, sistemas de carregamento e trens elétricos. Iniciativas governamentais de apoio à redução de emissões e transporte limpo estão acelerando a adoção de EV globalmente. Tecnologias semicondutoras, como carboneto de silício (SiC) e nitreto de gálio (GaN) estão ganhando importância devido aos seus benefícios de eficiência e desempenho. O aumento dos investimentos em instalações de fabricação de EV está criando novas oportunidades para fornecedores de semicondutores. Espera-se que a rápida transição para a eletrificação do veículo acelere significativamente o crescimento do segmento.

- Por Aplicação

Com base na aplicação, o mercado de semicondutores automotivos é segmentado em chassis, trem de potência, segurança, telemática e infotainment, e eletrônica corporal. O segmento de segurança dominou o mercado de semicondutores automotivos com uma quota de receita estimada de 25,30% em 2025, impulsionada pelo aumento da adoção de sistemas avançados de assistência ao condutor (ADAS) e tecnologias de segurança de veículos. Componentes semicondutores permitem funções críticas de segurança, incluindo evitação de colisão, frenagem de emergência automatizada, assistência de pista e controle de cruzeiro adaptativo. O aumento dos requisitos regulamentares em matéria de segurança dos veículos está a incentivar os fabricantes a integrarem sistemas avançados habilitados para semicondutores. Os OEMs automotivos estão cada vez mais investindo em plataformas de segurança baseadas em sensores para apoiar o desenvolvimento de condução autônoma. A crescente procura dos consumidores por veículos mais seguros está a aumentar a adopção de equipamentos electrónicos de segurança. A expansão das tecnologias autónomas de veículos continua a reforçar a procura de semicondutores em aplicações de segurança.

O segmento de telemática e infotainment é projetado para registrar o crescimento mais rápido com um CAGR estimado de 12,5% durante o período de previsão, apoiado pela crescente demanda por veículos conectados, cockpits digitais e sistemas de comunicação avançados. Veículos modernos dependem cada vez mais de soluções de semicondutores para navegação, entretenimento, conectividade e serviços baseados em nuvem. A expansão das tecnologias de conectividade 5G e Internet das Coisas (IoT) está acelerando o desenvolvimento de plataformas de veículos inteligentes. A demanda do consumidor por experiências digitais aprimoradas está incentivando os fabricantes automotivos a integrar soluções avançadas de infotainment. O aumento da adoção de serviços de mobilidade conectados está criando novas oportunidades para as empresas de semicondutores. Espera-se que a crescente mudança para veículos definidos por software acelere ainda mais o crescimento do segmento.

Semicondutor automotivo mercado análise regional

A Ásia-Pacífico dominou o mercado de semicondutores automotivos com uma quota de receita de 45,2% em 2025, apoiada pela presença de grandes centros de fabricação automotiva, aumento da produção de veículos, adoção crescente de veículos elétricos e forte demanda por componentes eletrônicos automotivos avançados em toda a região. A região também se beneficia com a rápida implantação de sistemas avançados de assistência ao condutor (ADAS), tecnologias de veículos conectadas e soluções de mobilidade inteligentes em toda a China, Japão, Coreia do Sul e Índia. Os investimentos crescentes na fabricação de veículos elétricos, instalações de fabricação de semicondutores e desenvolvimento de tecnologia automotiva estão acelerando a expansão do mercado. O aumento da demanda por eletrificação de veículos, plataformas de condução autônomas e soluções de computação de alto desempenho continua a fortalecer a posição de liderança da Ásia-Pacífico no mercado global de semicondutores automotivos.

U.S. Automotive Semiconductor Market Insight

O mercado de semicondutores automotivos dos EUA está assistindo a um forte crescimento devido ao aumento dos investimentos em veículos elétricos, sistemas avançados de assistência ao condutor (ADAS), tecnologias autônomas de condução e plataformas conectadas de veículos. O forte ecossistema de tecnologia automotiva do país, juntamente com a adoção crescente de sistemas de computação de veículos de inteligência artificial e inovações de semicondutores, está impulsionando a demanda em veículos de passageiros, veículos comerciais e aplicações de mobilidade. Além disso, os investimentos crescentes na fabricação doméstica de semicondutores e no desenvolvimento da cadeia de suprimentos estão acelerando a expansão do mercado. Em dezembro de 2024, o Departamento de Comércio dos EUA anunciou vários prêmios de incentivo da CHIPS Act, incluindo até US$ 7.865 bilhões para a Intel e até US$ 6.6 bilhões para a TSMC, para expandir a capacidade de fabricação de semicondutores domésticos e fortalecer a cadeia de suprimentos de semicondutores dos EUA apoiando tecnologias avançadas, incluindo aplicações automotivas.

Europa Automotive Semiconductor Market Insight

Espera-se que o mercado europeu de semicondutores automotivos testemunhe um crescimento mais rápido, impulsionado por fortes capacidades de fabricação automotiva, aumentando a adoção de veículos elétricos e aumentando a demanda por tecnologias ADAS e de eletrificação de veículos. A região beneficia de OEMs automotivos estabelecidos, empresas de semicondutores e iniciativas governamentais focadas no fortalecimento de cadeias de suprimentos de semicondutores. Aumentar os investimentos em chips automotivos, semicondutores de potência e soluções inteligentes de mobilidade estão apoiando o crescimento regional. A União Europeia continuou a aplicar a Lei Europeia das Chips para mobilizar mais de 43 mil milhões de euros em investimentos públicos e privados para reforçar a produção de semicondutores e reduzir a dependência da cadeia de abastecimento.

U.K. Automotive Semiconductor Market Insight

O mercado de semicondutores automotivos do Reino Unido está experimentando um crescimento constante, apoiado pelo aumento da adoção de veículos elétricos, eletrônicos automotivos e soluções de mobilidade baseadas em semicondutores. O forte ecossistema de pesquisa automotiva do país e o foco na eletrificação de veículos estão incentivando a demanda de chips avançados usados em aplicações de gerenciamento de energia, conectividade e condução autônoma. O aumento da colaboração entre fabricantes de automóveis e empresas de tecnologia está apoiando ainda mais a inovação de semicondutores. Em maio de 2024, o governo do Reino Unido anunciou a alocação de aproximadamente 127 milhões de dólares na primeira fase de sua Estratégia Nacional de Semicondutores para apoiar a pesquisa de semicondutores, inovação e desenvolvimento da cadeia de suprimentos, fortalecendo o ecossistema de semicondutores do país para tecnologias avançadas, incluindo aplicações automotivas.

Alemanha Automotive Semiconductor Market Insight

O mercado de semicondutores automotivos da Alemanha está em constante expansão devido à forte base de fabricação automotiva do país, capacidades avançadas de engenharia e crescente adoção de tecnologias de veículos elétricos e autônomos. Os fabricantes de automóveis e fornecedores de semicondutores estão investindo em soluções avançadas de chips para ADAS, eletrônica de energia e sistemas de veículos conectados. O foco do país na eletrificação de veículos e mobilidade digital está acelerando ainda mais a integração de semicondutores. A Infineon Technologies abriu sua nova fábrica de semicondutores em Dresden, Alemanha, reforçando a capacidade de produção para aplicações de semicondutores automotivos e industriais.

Japão Automotive Semiconductor Market Insight

O mercado de semicondutores automotivos do Japão está testemunhando crescimento consistente devido ao aumento dos investimentos em eletrificação de veículos, tecnologias de condução autônoma e eletrônica automotiva avançada. O forte ecossistema de fabricação automotiva e a experiência em semicondutores do país estão apoiando o desenvolvimento de chips de alto desempenho para aplicações de segurança, gerenciamento de energia e computação de veículos. O aumento da colaboração entre OEMs automotivos e fabricantes de semicondutores está fortalecendo ainda mais a expansão do mercado. Em novembro de 2024, a Renesas Electronics introduziu sua plataforma R-Car automotive system-on-chip (SoC), projetada para suportar veículos definidos por software, sistemas avançados de assistência ao condutor (ADAS), infotainment no veículo (IVI), e arquiteturas centralizadas de computação de veículos, demonstrando a crescente demanda por soluções avançadas de semicondutores automotivos.

China Automotive Semiconductor Market Insight

O mercado de semicondutores automotivos da China está crescendo rapidamente, impulsionado pelo aumento da produção de veículos elétricos, expansão da demanda de eletrônicos automotivos e iniciativas governamentais de apoio ao desenvolvimento de semicondutores. A grande base de fabricação automotiva do país e a liderança na produção de EV estão aumentando significativamente a demanda por soluções de conectividade de semicondutores de potência, sensores, processadores e veículos. Os investimentos crescentes em capacidades nacionais de semicondutores apoiam ainda mais o desenvolvimento do mercado. Em janeiro de 2025, a China Association of Automobile Manufacturers (CAAM) informou que a produção de novos veículos de energia (NEV) da China atingiu 12,888 milhões de unidades em 2024, aumentando a demanda por componentes semicondutores usados em trens elétricos, sistemas de gerenciamento de baterias, eletrônica de energia e tecnologias de condução inteligentes.

Automotive Semicondutor Market Share

A indústria automóvel de semicondutores é liderada principalmente por empresas bem estabelecidas, incluindo:

- NVIDIA Corporation (EUA)

- Qualcomm Technologies, Inc. (EUA)

- Corporação Intel (EUA)

- Dispositivos Micro Avançados, Inc. (EUA)

- Texas Instruments Incorporated (EUA)

- Semicondutores NXP (Países Baixos)

- Infineon Technologies AG (Alemanha)

- STMicroelectrónica (Suíça)

- Renessas Electronics Corporation (Japão)

- ROHM Co., Ltd (Japão)

- Indústrias de componentes semicondutores, LLC (EUA)

- Dispositivos analógicos, Inc. (EUA)

- Microchip Technology Inc (EUA)

- Broadcom Inc. (EUA)

- Marvell Technology, Inc. (EUA)

- Sistemas Monolíticos de Energia, Inc. (EUA)

- MediaTek (Taiwan)

- TOSHIBA DISPOSITIVOS ELECTRÓNICOS E CORPORAÇÃO DE ARMAZENAMENTO (Japão)

- Mitsubishi Electric Corporation (Japão)

- Vishay Intertechnology, Inc. (EUA)

Mais recentes desenvolvimentos no mercado de semicondutores automotivos

- Em outubro de 2025, a Infineon Technologies introduziu a sua família CoolGaN Automotive Transistor 100 V G1, a primeira empresa automotiva qualificada com nitreto de gálio (GaN) soluções transistor projetadas para aplicações automotivas. Os novos produtos suportam aplicações como conversores DC-DC, sistemas auxiliares, infotainment e futuras arquiteturas de potência de veículos elétricos. Este lançamento demonstra a adoção crescente de tecnologias avançadas de semicondutores de potência para melhorar a eficiência e desempenho em veículos elétricos e definidos por software

- Em março de 2025, a Infineon Technologies anunciou sua nova família de microcontroladores automotivos baseada na arquitetura RISC-V, expandindo seu portfólio de MCU automotivo AURIXTM para suportar veículos definidos por software, sistemas avançados de assistência ao condutor (ADAS) e futuros requisitos de computação automotiva. Os novos microcontroladores baseados em RISC-V são projetados para melhorar a escalabilidade, flexibilidade e capacidade de processamento em tempo real para arquiteturas de veículos de última geração. Este lançamento destaca a crescente demanda por soluções avançadas de semicondutores automotivos que apoiem a digitalização e eletrificação de veículos

- Em março de 2025, a Renesas Electronics lançou o DA14533, seu primeiro sistema em chip (SoC) Bluetooth Low Energy (BLE) qualificado para automóveis, projetado para aplicações como sistemas de monitoramento de pressão de pneus, entrada sem chave, sensores sem fio e sistemas de gerenciamento de baterias. O novo BLE SoC automotivo integra um transmissor de rádio, microcontrolador Arm Cortex-M0+, memória, periféricos e recursos de segurança em um design compacto. Este lançamento do produto demonstra o papel crescente dos semicondutores de conectividade em ecossistemas de veículos conectados e inteligentes

- Em novembro de 2024, a Renesas Electronics introduziu o R-Car X5H, um sistema automotivo de quinta geração em chip (SoC) construído usando tecnologia de processo de 3 nanômetros, projetado para computação centralizada de veículos, ADAS, infotainment no veículo (IVI), e aplicações de gateway. O novo SoC combina vários domínios automotivos em uma única plataforma de computação de alto desempenho, apoiando a transição para veículos definidos por software. Este lançamento reflete a crescente demanda de processadores avançados capazes de lidar com inteligência artificial, condução autônoma e cargas de trabalho de veículos conectados

- Em janeiro de 2023, a Qualcomm Technologies lançou a plataforma Snapdragon Ride Flex System-on-Chip (SoC), projetada para suportar simultaneamente sistemas digitais de cabine, sistemas avançados de assistência ao condutor (ADAS) e funções de condução automatizadas em uma única arquitetura de computação automotiva. O novo SoC integra recursos de computação de criticidade mista, permitindo que montadoras e fornecedores de Tier-1 desenvolvam plataformas de veículos centralizadas e arquiteturas de veículos definidas por software

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.