Global Automotive Shielding Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

13.50 Billion

USD

24.71 Billion

2024

2032

USD

13.50 Billion

USD

24.71 Billion

2024

2032

| 2025 –2032 | |

| USD 13.50 Billion | |

| USD 24.71 Billion | |

| % | |

|

Segmentação do mercado global de blindagem automotiva, por tipo de material (blindagem metálica, blindagem não metálica), tipo de blindagem (blindagem térmica, blindagem EMI), tipo de veículo (veículos de passeio, veículos comerciais), tipo de VE (BEV, PHEV, HEV, FCEV), aplicação de calor (turbocompressor, compartimento do motor, sistema de escapamento), aplicação EMI (informação e entretenimento, motor elétrico, ECM, ACC, FCW, LDW, IPA) - Tendências do setor e previsões até 2032

Tamanho do mercado de blindagem automotiva

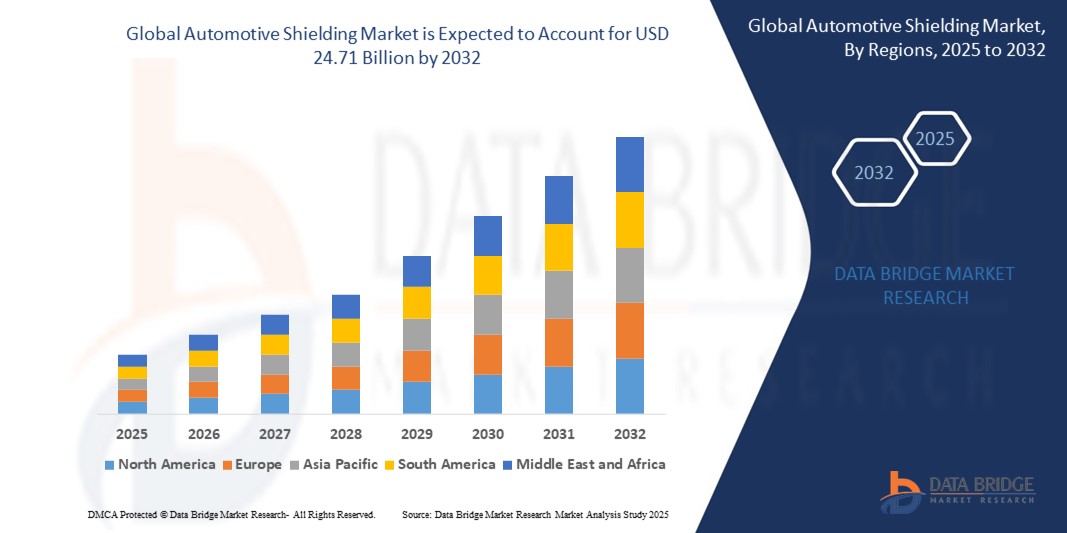

- O tamanho do mercado global de blindagem automotiva foi avaliado em US$ 13,5 bilhões em 2024 e deve atingir US$ 24,71 bilhões até 2032 , com um CAGR de 9,0% durante o período previsto.

- Esse crescimento é impulsionado por fatores como a crescente eletrificação de veículos, a crescente demanda por recursos avançados de segurança e regulamentações mais rigorosas sobre interferência eletromagnética (EMI).

Análise de Mercado de Blindagem Automotiva

- A blindagem automotiva é definida como uma camada protetora instalada sobre os componentes dos veículos, protegendo-os do calor irradiado nas operações dos veículos, ou das dispersões eletromagnéticas dos componentes e dispositivos elétricos presentes nos veículos.

- Essa blindagem protege outras peças e dispositivos presentes no veículo de serem afetados, isolando os componentes nocivos em uma parte.

- A Ásia-Pacífico domina o mercado de blindagem automotiva devido ao rápido desenvolvimento crescente de sistemas de transporte inteligentes e mobilidade conectada em países como China e Japão, à crescente demanda por sistemas de segurança eletrônicos e conformidade com padrões de eficiência de combustível, além do uso crescente de componentes eletrônicos em veículos automotivos, bem como ao aumento da produção de veículos nessa região.

- Espera-se que a América do Norte seja a região de crescimento mais rápido no mercado de blindagem automotiva durante o período previsto devido à rápida adoção de veículos elétricos e às rigorosas regulamentações EMI.

- Espera-se que o segmento de blindagem metálica domine o mercado de blindagem automotiva com participação de mercado de 35,23% devido à sua condutividade superior, durabilidade e eficácia no bloqueio de interferência eletromagnética.

Escopo do Relatório e Segmentação do Mercado de Blindagem Automotiva

|

Atributos |

Principais insights do mercado de blindagem automotiva |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado selecionados pela Data Bridge Market Research também incluem análise de importação e exportação, visão geral da capacidade de produção, análise de consumo de produção, análise de tendência de preço, cenário de mudança climática, análise da cadeia de suprimentos, análise da cadeia de valor, visão geral de matéria-prima/consumíveis, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e estrutura regulatória. |

Tendências do mercado de blindagem automotiva

“Mudança em direção a materiais de blindagem leves”

- À medida que as montadoras buscam produzir veículos elétricos e mais econômicos, há um forte impulso para o uso de materiais mais leves em todo o veículo — e os componentes de blindagem não são exceção. A blindagem tradicional à base de metal, embora eficaz, adiciona peso significativo ao veículo. Isso está levando as montadoras a explorar alternativas como polímeros condutores, tecidos revestidos e compósitos avançados que podem oferecer proteção semelhante contra interferência eletromagnética (EMI) sem o peso adicional. Veículos mais leves consomem menos energia, o que é especialmente importante para veículos elétricos, onde a autonomia é um fator crítico.

- Nesse contexto, a blindagem leve não apenas melhora a eficiência do veículo, mas também proporciona flexibilidade geral no projeto. Fornecedores automotivos estão investindo em P&D para desenvolver materiais que equilibrem desempenho, peso e custo. Essa tendência está ganhando força principalmente em mercados como Europa e Ásia, onde os padrões de economia de combustível são rigorosos. Como resultado, espera-se que a demanda por materiais de blindagem leves e inovadores aumente significativamente. Essa mudança marca uma transição da funcionalidade para o desempenho, com foco na sustentabilidade.

- Por exemplo, em março de 2025, a Continental AG lançou o pneu UltraContact NXT, que incorpora até 65% de materiais renováveis, reciclados e com certificação de balanço de massa ISCC PLUS. Este pneu exemplifica o compromisso da empresa com a sustentabilidade e a redução de peso em componentes automotivos. A integração de materiais leves na fabricação de pneus contribui para a redução geral do peso do veículo, melhorando a eficiência de combustível e o desempenho. A abordagem da Continental demonstra como as estratégias de redução de peso podem ser aplicadas a diversos componentes automotivos, não apenas em peças estruturais, mas também em acessórios como pneus.

Dinâmica do mercado de blindagem automotiva

Motorista

“Adoção crescente de veículos elétricos (VEs)”

- Uma das maiores forças que impulsionam o mercado de blindagem automotiva atualmente é o crescimento explosivo da produção de veículos elétricos (VE). Ao contrário dos veículos tradicionais, os VEs dependem inteiramente de motores elétricos complexos e sistemas de bateria avançados, que são altamente sensíveis à interferência eletromagnética (EMI). Mesmo pequenos níveis de EMI podem interromper a operação desses sistemas, razão pela qual a blindagem se tornou um componente necessário. À medida que os países reforçam as regulamentações de emissões e oferecem incentivos para transportes mais limpos, as montadoras estão investindo mais na produção de VEs. Essa mudança naturalmente aumenta a demanda por soluções de blindagem EMI eficientes e confiáveis.

- Além das baterias, os veículos elétricos (VEs) incluem sistemas como carregadores de bordo, inversores e cabeamento de alta tensão — todos os quais exigem blindagem especializada. Essa demanda é particularmente forte em mercados como China, EUA e Europa, onde a adoção de veículos elétricos está crescendo rapidamente. Com os fabricantes correndo para aumentar a autonomia e reduzir o tempo de carregamento, as tecnologias de blindagem estão se tornando uma parte essencial do ecossistema de veículos elétricos (VEs). Em suma, quanto mais veículos elétricos (VEs) circulam, maior a demanda por blindagem.

Por exemplo,

- Em março de 2025, a Robert Bosch GmbH apresentou uma nova família de produtos ADAS, com sensores de radar com sistema em chip (SoC) desenvolvido internamente, câmeras multifuncionais de última geração e unidades de sensores inerciais. Esses componentes foram projetados para serem leves, aumentando a eficiência geral de veículos conectados e autônomos. O uso de materiais leves nesses componentes ADAS contribui para a redução do peso do veículo, o que é crucial para melhorar a eficiência de combustível e o desempenho.

Oportunidade

“Integração de Sistemas Avançados de Assistência ao Condutor (ADAS)”

- As montadoras estão integrando cada vez mais Sistemas Avançados de Assistência ao Condutor (ADAS) em seus veículos para melhorar a segurança no trânsito e a experiência do usuário. Esses sistemas dependem de sensores, câmeras e radares, que podem ser afetados por interferência eletromagnética se não forem devidamente blindados. A crescente sofisticação dos ADAS, incluindo recursos como assistente de permanência em faixa, piloto automático adaptativo e frenagem automática de emergência, exige soluções de blindagem robustas para funcionar de forma confiável.

- À medida que governos em todo o mundo exigem tecnologias de segurança em novos veículos, a demanda por veículos equipados com ADAS está aumentando. Esse aumento cria uma oportunidade indireta, mas significativa, para o mercado de blindagem automotiva. Fornecedores que podem fornecer blindagem leve, econômica e de alto desempenho encontrarão forte demanda. A complexidade dos veículos modernos torna a blindagem uma necessidade, não um luxo, e, como tal, está se tornando parte integrante das estratégias de design automotivo.

Por exemplo,

- Em maio de 2025, a Continental AG atingiu um marco significativo ao produzir 200 milhões de sensores de radar, reforçando sua liderança em tecnologia de segurança automotiva. Esses sensores de radar são componentes integrais do ADAS, possibilitando recursos como controle de cruzeiro adaptativo, frenagem de emergência e assistência para permanência em faixa. A empresa garantiu grandes encomendas em série no valor aproximado de € 1,5 bilhão no primeiro trimestre de 2025, com início da produção previsto para 2026 e 2027. Esse aumento na implantação de sensores de radar enfatiza a necessidade crítica de soluções avançadas de blindagem contra interferência eletromagnética (EMI) para garantir a confiabilidade e a segurança desses sistemas.

Restrição/Desafio

“Altos custos de fabricação de materiais de blindagem avançados”

- A crescente demanda por soluções avançadas de blindagem em veículos, especialmente em veículos elétricos (VEs) e carros conectados, levou a um aumento no uso de materiais de alto desempenho, como polímeros condutores, compósitos metálicos e revestimentos especializados. Embora esses materiais ofereçam excelente proteção contra EMI, eles têm um custo significativamente mais alto em comparação com os métodos tradicionais de blindagem. À medida que as montadoras buscam integrar mais desses materiais, os custos gerais de produção aumentam.

- Para os fabricantes, o desafio reside em equilibrar desempenho e custo, especialmente com a crescente pressão para manter preços de veículos acessíveis. Isso é particularmente preocupante para segmentos de veículos com preços acessíveis, onde o custo de materiais de blindagem premium pode tornar os veículos menos competitivos. Como resultado, algumas montadoras podem hesitar em adotar essas tecnologias avançadas de blindagem, limitando sua implementação generalizada. A busca contínua por materiais de blindagem com boa relação custo-benefício e alto desempenho continua sendo um desafio fundamental para o mercado.

Por exemplo,

- Em fevereiro de 2025, a ArcelorMittal anunciou planos para construir uma unidade de produção avançada de aço em Calvert, Alabama, com o objetivo de aumentar a capacidade de produção para atender à demanda do setor automotivo dos EUA. A unidade deverá produzir 150 quilotons anualmente de aço elétrico premium de grão não orientado (NOES), essencial para motores de veículos elétricos (VEs). O custo previsto da unidade é de US$ 0,9 bilhão, com início de produção previsto para o segundo semestre de 2027. Este investimento significativo ressalta os altos custos de fabricação associados aos materiais avançados necessários para veículos elétricos.

Escopo do mercado de blindagem automotiva

O mercado é segmentado com base no tipo de material, tipo de blindagem, tipo de veículo, tipo de EV, aplicação de calor e aplicações EMI.

|

Segmentação |

Sub-segmentação |

|

tipo de material |

|

|

tipo de blindagem |

|

|

tipo de veículo |

|

|

Tipo de EV |

|

|

aplicação de calor |

|

|

Aplicação EMI |

|

Em 2025, o segmento de Blindagem Metálica deverá dominar o mercado com a maior participação no segmento

Espera-se que o segmento de blindagem metálica domine o mercado de blindagem automotiva com participação de mercado de 35,23% devido à sua condutividade superior, durabilidade e eficácia no bloqueio de interferência eletromagnética.

Espera-se que o segmento de blindagem não metálica seja responsável pela maior participação durante o período previsto no segmento de blindagem automotiva

Em 2025, projeta-se que o segmento de Blindagem Não Metálica detenha a maior fatia, de 31,56%, no mercado de blindagem automotiva durante o período previsto. Esse crescimento é impulsionado pela crescente demanda por materiais leves, especialmente em veículos elétricos (VEs), onde a redução de peso é crucial para melhorar a eficiência energética e a autonomia. Materiais não metálicos, como polímeros e compósitos condutores, fornecem proteção eficaz contra interferência eletromagnética (EMI) sem o peso adicional dos metais tradicionais. Além disso, esses materiais oferecem maior flexibilidade de design e melhor custo-benefício, tornando-os atraentes para as montadoras.

Análise regional do mercado de blindagem automotiva

“A Ásia-Pacífico detém a maior fatia do mercado de blindagem automotiva” [AN1]

- A região Ásia-Pacífico detém a maior fatia do mercado de blindagem automotiva devido ao rápido crescimento da indústria automotiva em países como China, Japão e Coreia do Sul. A região é um polo para grandes fabricantes de automóveis, incluindo fabricantes de veículos tradicionais e elétricos (VE), impulsionando a demanda por soluções avançadas de blindagem. À medida que os governos da região continuam a aplicar regulamentações ambientais mais rigorosas, as montadoras estão se concentrando na redução das emissões dos veículos e no aprimoramento da segurança, o que aumenta a necessidade de uma blindagem EMI eficaz.

- Além disso, a crescente adoção de veículos elétricos (VEs) em países como a China impulsiona ainda mais a demanda por materiais de blindagem para proteger componentes eletrônicos sensíveis. A robusta capacidade de fabricação da região, aliada à tendência crescente de veículos inteligentes e conectados, contribui para a posição dominante da Ásia-Pacífico no mercado. Além disso, o aumento dos investimentos no setor automotivo e o desenvolvimento contínuo da infraestrutura também impulsionam o crescimento do mercado. Com a aceleração da produção de VEs, espera-se que a participação da Ásia-Pacífico continue aumentando ao longo do período previsto.

“A América do Norte deverá registrar o maior CAGR no mercado de blindagem automotiva”

- A América do Norte deverá registrar a maior taxa composta de crescimento anual (CAGR) no mercado de blindagem automotiva durante o período previsto. Esse crescimento é impulsionado pela crescente demanda por veículos elétricos (VEs) e pela integração de tecnologias avançadas, como sistemas de direção autônoma. Com o aumento da adoção de VEs, há uma necessidade crescente de blindagem eficiente contra interferência eletromagnética (EMI) para proteger componentes sensíveis, como baterias, motores e inversores.

- Além disso, padrões regulatórios mais rigorosos nos EUA e no Canadá estão pressionando as montadoras a implementar melhores soluções de blindagem para atender às normas ambientais e de segurança. A expansão das unidades de fabricação automotiva no México também contribui para esse crescimento regional. Com investimentos significativos em tecnologia e inovação automotiva, a América do Norte está pronta para liderar o mercado, impulsionada tanto pela demanda do consumidor quanto por incentivos regulatórios.

Participação no mercado de blindagem automotiva

O cenário competitivo do mercado fornece detalhes por concorrente. Os detalhes incluem visão geral da empresa, finanças da empresa, receita gerada, potencial de mercado, investimento em pesquisa e desenvolvimento, novas iniciativas de mercado, presença global, locais e instalações de produção, capacidades de produção, pontos fortes e fracos da empresa, lançamento de produto, amplitude e abrangência do produto e domínio da aplicação. Os pontos de dados fornecidos acima referem-se apenas ao foco das empresas em relação ao mercado.

Os principais líderes de mercado que operam no mercado são:

- Dana Limitada,

- 3M,

- ElringKlinger AG,

- Marian, Inc.,

- SCHAFFNER HOLDING AG,

- PARKER HANNIFIN CORP,

- Senhorio,

- Tenneco Inc.,

- Tech-Etch, Inc.,

- Henkel AG & Co. KGaA,

- Materiais Avançados Morgan,

- Corporação Kitagawa,

- Empresa RTP,

- Métodos de vedação Inc.,

- Indústrias S&A

Últimos desenvolvimentos no mercado global de blindagem automotiva

- Em abril de 2025, a Henkel apresentou adesivos virtuais com tecnologia de IA e revestimentos de segurança com substituição de mica no The Battery Show Europe. Essas inovações visam aprimorar a segurança e o desempenho das baterias de veículos elétricos, reduzindo os ciclos de desenvolvimento e melhorando a reciclabilidade. A apresentação da Henkel também incluiu soluções de descolamento de adesivos estruturais e revestimentos de eletrodos, enfatizando seu compromisso com a mobilidade elétrica sustentável.

- Em março de 2025, a Dana Limited lançou uma nova linha de protetores térmicos leves de alumínio com o objetivo de aprimorar o gerenciamento térmico em veículos elétricos. Esses protetores utilizam materiais avançados para reduzir o peso, ajudando os veículos elétricos a ter um melhor desempenho e a percorrer mais distâncias com uma única carga. A iniciativa atende à crescente demanda por peças automotivas mais leves e eficientes. A Dana também se mantém fiel às suas metas de sustentabilidade com este lançamento. Visando o futuro, a empresa planeja lançar mais produtos de proteção, ao mesmo tempo em que expande seu alcance nos mercados automotivos globais.

- Em abril de 2025, na Auto Shanghai, a ElringKlinger apresentou o ElroSeal™-G, um selo de eixo rotativo projetado para aplicações de alta velocidade em sistemas de transmissão elétricos. Este selo trata de cargas induzidas, aumentando a eficiência e a longevidade de componentes como eixos elétricos e atuadores. O produto demonstra o foco da ElringKlinger em tecnologias de leveza e vedação para mobilidade elétrica.

- Em setembro de 2023, a Tenneco apresentou diversos materiais de proteção na Battery Show Europe, incluindo Protexx-Shield, ReflectShield 1435 e NyloGard 2451SA. Esses produtos oferecem proteção contra fuga térmica, isolamento elétrico e blindagem eletromagnética para baterias de veículos elétricos, destacando o compromisso da Tenneco em aprimorar a segurança e o desempenho das baterias.

- Em fevereiro de 2025, a 3M lançou novos materiais de blindagem EMI, incluindo fitas de cobre e alumínio, projetadas para atender aos rigorosos padrões de interferência eletromagnética para eletrônicos automotivos. Esses produtos são ideais para veículos elétricos, sistemas de direção autônoma e sistemas avançados de assistência ao motorista (ADAS), oferecendo maior durabilidade e desempenho em condições desafiadoras. A 3M também se concentra em processos de fabricação ecologicamente corretos, alinhados às metas de sustentabilidade. A empresa pretende expandir sua presença no setor automotivo com essas soluções inovadoras. Essa iniciativa reflete o compromisso da 3M com o avanço da tecnologia, ao mesmo tempo em que apoia a busca da indústria por produtos mais limpos e eficientes.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.