Global Automotive Software Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

38.19 Billion

USD

140.67 Billion

2024

2032

USD

38.19 Billion

USD

140.67 Billion

2024

2032

| 2025 –2032 | |

| USD 38.19 Billion | |

| USD 140.67 Billion | |

| % | |

|

Segmentação do mercado global de software automotivo, por oferta (soluções e serviços), tamanho da organização (organizações de grande porte, organizações de médio porte e organizações de pequeno porte), camada de software (sistema operacional, middleware e software de aplicativo), utilitário de VE (gerenciamento de carregamento, gerenciamento de bateria e V2G), tipo de veículo (carros de passeio, veículos elétricos , veículos comerciais leves e pesados), usuário final ( ADAS e sistemas de segurança, sistemas de comunicação, sistemas de infoentretenimento, sistema de controle e conforto da carroceria, gerenciamento do motor e trem de força, gerenciamento de veículos e telemática, direção autônoma, aplicativo HMI e outros) - Tendências do setor e previsão para 2032

Tamanho do mercado de software automotivo

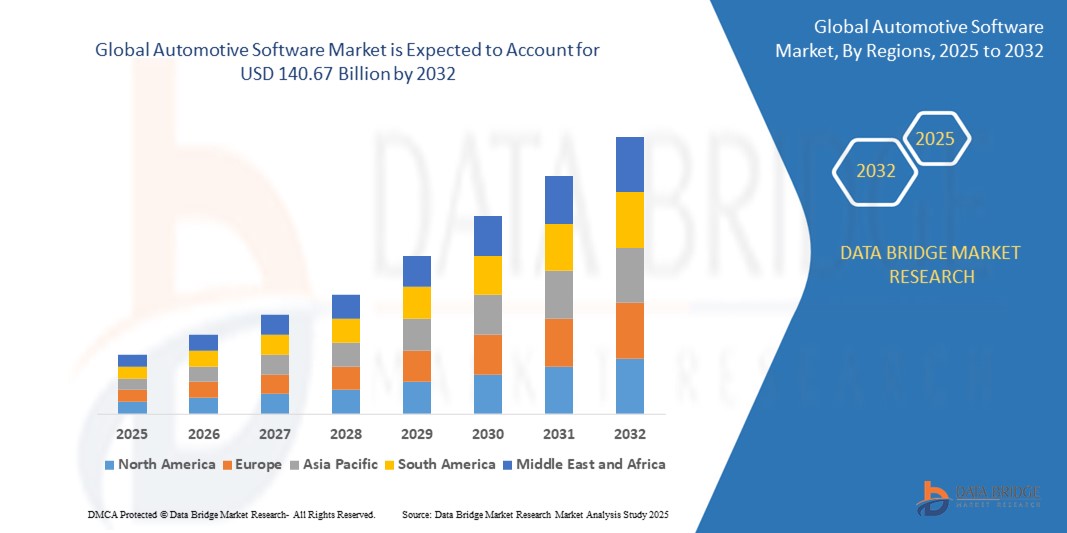

- O tamanho do mercado global de software automotivo foi avaliado em US$ 38,19 bilhões em 2024 e deve atingir US$ 140,67 bilhões até 2032 , com um CAGR de 17,70% durante o período previsto.

- O aumento no crescimento do mercado é atribuído à crescente integração de veículos definidos por software (SDVs), à crescente penetração da eletrificação e à evolução dos sistemas avançados de assistência ao motorista (ADAS) nos ecossistemas automotivos globais.

- Além disso, a crescente adoção de recursos baseados em IA, conectividade de veículos e atualizações OTA (over-the-air) está incentivando as montadoras a mudar o foco de arquiteturas de veículos centradas em hardware para centradas em software, alimentando um crescimento substancial da indústria.

Análise de Mercado de Software Automotivo

- O software automotivo abrange sistemas de controle do motor, infoentretenimento, ADAS e conectividade veicular, desempenhando um papel fundamental para proporcionar experiências de direção mais seguras, inteligentes e eficientes. À medida que as montadoras migram para veículos de passeio (SDVs), o software se tornou um diferencial fundamental no desempenho do veículo e na atratividade para o consumidor.

- A demanda por sistemas operacionais em tempo real, algoritmos de direção autônoma e soluções de gerenciamento de veículos baseadas em nuvem está crescendo rapidamente, impulsionada pelas crescentes expectativas do consumidor e regulamentações rigorosas de segurança e emissões.

- Além disso, a colaboração entre OEMs e fornecedores de software, como parcerias para plataformas de middleware, sistemas operacionais de veículos e serviços de mobilidade, está moldando o cenário futuro da indústria automotiva, solidificando a posição do software como um pilar da inovação veicular.

- A América do Norte domina o mercado de software automotivo com a maior participação de receita de 36,01% em 2024, impulsionada pela presença de grandes fabricantes automotivos e empresas de tecnologia, juntamente com a crescente demanda por veículos conectados, recursos avançados de segurança, sistemas de infoentretenimento e investimentos significativos em tecnologias de direção autônoma na região.

- O mercado de software automotivo da Ásia-Pacífico deverá ser a região de crescimento mais rápido, com o maior CAGR durante o período previsto. Esse rápido crescimento é impulsionado pelo aumento da produção e das vendas de veículos, pela crescente adoção de tecnologias de veículos conectados e por iniciativas governamentais que promovem a mobilidade inteligente em países como China, Índia e Coreia do Sul.

- O software aplicativo deteve a maior participação, com 47,5% em 2024, impulsionado por seu papel central em sistemas de infoentretenimento, ADAS, telemática e funcionalidades de IHM. Este software é responsável por fornecer interfaces de usuário, navegação, diagnósticos em tempo real e mídia interativa.

Escopo do Relatório e Segmentação do Mercado de Software Automotivo

|

Atributos |

Principais insights do mercado de software automotivo |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado selecionados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, análises de preços, análises de participação de marca, pesquisas com consumidores, análises demográficas, análises da cadeia de suprimentos, análises da cadeia de valor, visão geral de matérias-primas/consumíveis, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e estrutura regulatória. |

Tendências do mercado de software automotivo

“ Mudança em direção a veículos definidos por software e experiências aprimoradas no carro ”

- Uma tendência significativa e crescente no mercado global de software automotivo é a mudança fundamental para veículos definidos por software (SDVs). Nos SDVs, o software desempenha um papel muito mais central, controlando o infoentretenimento, a conectividade e as funções essenciais do veículo, permitindo maior flexibilidade e a introdução de novos recursos por meio de atualizações de software.

- Por exemplo, a Volkswagen anunciou em fevereiro de 2024 seu avanço em direção aos SDVs com sua plataforma VW.OS, com o objetivo de unificar a arquitetura de software do veículo em todos os modelos e permitir atualizações dinâmicas

- Outra tendência importante é a crescente complexidade e sofisticação dos sistemas de infoentretenimento automotivos. Os consumidores estão exigindo experiências digitais mais integradas e personalizadas em seus veículos, o que impulsiona a necessidade de soluções avançadas de software para navegação, entretenimento e comunicação.

- Em abril de 2024, a Tata Motors integrou a HARMAN Ignite Store, expandindo o acesso aos recursos baseados em aplicativos e aprimorando a experiência no carro para usuários indianos

- Além disso, a segurança cibernética para veículos conectados é uma tendência primordial e crescente. À medida que os veículos se tornam mais conectados e dependentes de software, garantir sua segurança contra ameaças cibernéticas é crucial, levando a desenvolvimentos significativos em softwares e regulamentações de segurança cibernética automotiva.

- A adoção de atualizações Over-The-Air (OTA) também é uma tendência importante, permitindo que os fabricantes melhorem continuamente o software do veículo, corrijam bugs e introduzam novos recursos remotamente, aumentando a vida útil e a funcionalidade dos veículos sem exigir visitas físicas aos centros de serviço.

- Essa tendência em direção a veículos definidos por software, experiências aprimoradas no carro e segurança cibernética robusta está remodelando fundamentalmente a indústria automotiva. Consequentemente, as empresas estão investindo pesadamente em pesquisa e desenvolvimento de soluções avançadas de software automotivo.

- A demanda por software automotivo que permita conectividade, automação, personalização e melhoria contínua por meio de atualizações está crescendo rapidamente em todos os segmentos de veículos, refletindo o crescente reconhecimento do software como um diferencial fundamental nos veículos modernos.

Dinâmica do mercado de software automotivo

Motorista

“Crescente demanda por conectividade, automação e recursos aprimorados”

- A crescente demanda do consumidor por recursos de conectividade, como acesso à Internet, navegação avançada e integração perfeita de smartphones em veículos, é um fator significativo para o aumento da demanda por software automotivo.

- Por exemplo, a KPIT Technologies fez parceria com fabricantes de automóveis dos EUA em maio de 2024 para integrar IA generativa em veículos, aprimorando assistentes de voz e recursos de personalização.

- Além disso, os requisitos regulamentares para emissões de veículos e padrões de segurança estão impulsionando a integração de sistemas de software mais complexos em veículos para controle do motor, sistemas avançados de assistência ao motorista (ADAS) e recursos de segurança.

- A evolução contínua dos sistemas de informação e entretenimento automotivos, com demandas por gráficos mais ricos, interfaces mais interativas e integração perfeita de vários serviços, exige recursos avançados de software.

- Além disso, o desenvolvimento contínuo e a crescente adoção de tecnologias de direção autônoma dependem fortemente de software automotivo complexo e sofisticado para percepção, tomada de decisão e controle.

Restrição/Desafio

“ Preocupações com a segurança cibernética, complexidade e escassez de talentos ”

- As preocupações em torno da segurança cibernética dos veículos conectados representam um desafio significativo para a adoção e o avanço mais amplos do software automotivo. O risco de invasões e violações de dados em veículos cada vez mais conectados gera ansiedade entre os consumidores e exige medidas de segurança robustas.

- Por exemplo, em janeiro de 2024, a WhiteHat Security relatou um aumento de 25% nos ataques cibernéticos direcionados ao software automotivo, ressaltando a necessidade de uma programação defensiva robusta e testes regulares de vulnerabilidade.

- Outro desafio significativo é a crescente complexidade do software automotivo. Veículos modernos podem ter milhões de linhas de código controlando diversas funções, tornando o desenvolvimento, a integração e os testes altamente complexos e exigentes.

- A escassez de talentos na área de engenharia de software automotivo representa um desafio considerável para o setor. A necessidade de desenvolvedores de software qualificados, especialistas em segurança cibernética e engenheiros de IA/ML no setor automotivo está crescendo rapidamente, e atrair e reter esses talentos é crucial para a inovação sustentada.

- A pressão econômica e o aumento de custos na indústria automotiva também podem impactar o ritmo de desenvolvimento e integração de software, especialmente para participantes menores no mercado

Escopo de mercado de software automotivo

O mercado é segmentado com base na oferta, tamanho da organização, camada de software, utilitário de VE, tipo de veículo e usuário final.

• Por Oferta

O mercado de software automotivo é segmentado em soluções e serviços. Em 2024, o segmento de soluções dominou o mercado, com uma participação de 68,9% na receita, impulsionado pela crescente necessidade de sistemas integrados que suportem diagnósticos em tempo real, automação de veículos e recursos de infoentretenimento. Soluções de software ajudam as montadoras a atender às crescentes exigências de conformidade, segurança e expectativas dos clientes. Essas plataformas suportam desenvolvimento modular, atualizações OTA e integração em nuvem, tornando-as altamente adaptáveis para veículos de última geração.

O segmento de serviços que abrange consultoria, integração e manutenção está testemunhando um rápido crescimento, à medida que OEMs e fornecedores de Nível 1 terceirizam cada vez mais para gerenciar infraestruturas de software complexas de forma eficiente.

• Por tamanho da organização

Com base no porte da organização, o mercado inclui organizações de grande, médio e pequeno porte. Em 2024, as organizações de grande porte detinham a maior participação de mercado, com 61,2%, devido aos seus amplos investimentos em P&D, capacidades internas e parcerias estratégicas com fornecedores de software. Essas organizações estão na vanguarda das tecnologias de direção autônoma, comunicação V2X e segurança orientada por IA. Seu domínio também é sustentado pela produção em larga escala e relacionamentos de longa data com OEMs globais.

O segmento de organizações de médio porte deverá crescer mais rapidamente, impulsionado pelo aumento de oportunidades em desenvolvimento ágil de software e ecossistemas colaborativos que fomentam a inovação entre empresas ágeis de tecnologia automotiva.

• Por camada de software

O segmento da camada de software abrange sistemas operacionais, middleware e softwares aplicativos. Em 2024, o software aplicativo detinha a maior participação, com 47,5%, impulsionado por seu papel central em sistemas de infoentretenimento, ADAS, telemática e funcionalidades de IHM. Esse software é responsável por fornecer interfaces de usuário, navegação, diagnósticos em tempo real e mídia interativa. À medida que os veículos se tornam mais inteligentes, as camadas de aplicativos são cada vez mais integradas à IA e aos assistentes de voz.

Espera-se que o segmento de middleware registre o maior CAGR, pois serve como uma ponte vital entre hardware e aplicativos, melhorando a modularidade, a escalabilidade e a interoperabilidade em ambientes automotivos cada vez mais complexos.

• Por EV Utility

O segmento de utilitários elétricos (VEs) é dividido em gerenciamento de carregamento, gerenciamento de bateria e conexão veículo-rede (V2G). Em 2024, o segmento de gerenciamento de bateria dominou, com uma participação de 53,7% na receita, impulsionado pela crescente adoção de veículos elétricos e pela necessidade crítica de monitorar o desempenho, a temperatura e a segurança da bateria. O software de gerenciamento de bateria garante eficiência, extensão da vida útil e desempenho ideal.

O segmento V2G está ganhando força e deve crescer no ritmo mais rápido, impulsionado pela integração da rede inteligente e pela capacidade dos veículos elétricos de fornecer energia de volta à rede, uma parte vital da transição para ecossistemas de energia renovável.

• Por tipo de veículo

Com base no tipo de veículo, o mercado é segmentado em automóveis de passeio, veículos elétricos (VEs), veículos comerciais leves (VCLs) e veículos pesados (VHDs). O segmento de automóveis de passeio liderou em 2024, com uma participação de mercado de 48,6%, impulsionado pela ampla demanda do consumidor por recursos de infoentretenimento, segurança e conectividade. Softwares automotivos avançados neste segmento oferecem suporte a ADAS, atualizações remotas e integração perfeita com smartphones.

O segmento de veículos elétricos deverá crescer na taxa mais rápida, já que softwares específicos para EVs gerenciam sistemas de transmissão, carregamento e regeneração de energia, áreas onde a inteligência do software desempenha um papel crucial no desempenho e na experiência do usuário.

• Por usuário final

O segmento de usuário final inclui ADAS e sistemas de segurança, sistemas de comunicação, sistemas de infoentretenimento, sistemas de controle e conforto da carroceria, gerenciamento do motor e trem de força, gerenciamento e telemática do veículo, direção autônoma, aplicações HMI e outros. Em 2024, ADAS e sistemas de segurança detinham a maior participação de mercado, com 24,9%, impulsionados pelo aumento de exigências regulatórias e pela preferência do consumidor por sistemas de prevenção de colisões, assistência de faixa e controle de cruzeiro adaptativo. Esses sistemas de software são essenciais para a segurança no trânsito e para a funcionalidade semiautônoma.

O segmento de direção autônoma está preparado para o crescimento mais rápido, à medida que os OEMs investem em recursos completos de direção autônoma, visão computacional e aprendizado de máquina para atingir os níveis 4 e 5 de autonomia.

Análise regional do mercado de software automotivo

- A América do Norte domina o mercado de software automotivo com a maior participação de receita de 36,01% em 2024, impulsionada pela presença de grandes fabricantes automotivos e empresas de tecnologia, juntamente com a crescente demanda por veículos conectados, recursos avançados de segurança, sistemas de infoentretenimento e investimentos significativos em tecnologias de direção autônoma na região.

- A América do Norte é um mercado significativo para veículos elétricos e autônomos. Ambos os segmentos dependem fortemente de software para controle do trem de força, gerenciamento de bateria, recursos de direção autônoma e conectividade, o que impulsiona o crescimento do mercado na região.

Visão do mercado de software automotivo dos EUA

O mercado de software automotivo dos EUA capturou a maior fatia de receita na América do Norte em 2024. Isso é impulsionado por uma alta taxa de adoção de veículos conectados, forte demanda do consumidor por tecnologias avançadas para automóveis e pela presença de empresas líderes em tecnologia desenvolvendo e integrando ativamente soluções de software automotivo.

Visão do mercado de software automotivo do Canadá

O mercado canadense de software automotivo está passando por um crescimento significativo, influenciado por tendências semelhantes às do mercado americano, incluindo a crescente demanda por veículos conectados e sistemas avançados de assistência ao motorista. O mercado se beneficia de sua estreita integração com a indústria automotiva americana e do crescente interesse do consumidor por veículos tecnologicamente avançados.

Visão do mercado de software automotivo da Ásia-Pacífico

O mercado de software automotivo da Ásia-Pacífico deverá ser a região de crescimento mais rápido, com o maior CAGR durante o período previsto. Esse rápido crescimento é impulsionado pelo aumento da produção e das vendas de veículos, pela crescente adoção de tecnologias de veículos conectados e por iniciativas governamentais que promovem a mobilidade inteligente em países como China, Índia e Coreia do Sul. A ascensão da região como um importante polo de fabricação automotiva e a crescente preferência do consumidor por veículos tecnologicamente avançados contribuem significativamente para esse crescimento.

Visão do mercado de software automotivo da China

O mercado chinês de software automotivo contribui significativamente para a região da Ásia-Pacífico e deverá ser o mercado de crescimento mais rápido do mundo. Esse crescimento é impulsionado pela grande produção automotiva do país, pela rápida adoção de veículos elétricos e conectados e pelo forte apoio governamental ao desenvolvimento de tecnologias de veículos inteligentes e direção autônoma.

Visão do mercado de software automotivo do Japão

O mercado japonês de software automotivo apresenta crescimento constante, impulsionado por sua indústria automotiva consolidada e por um forte foco em inovação e avanços tecnológicos em veículos. A crescente demanda por recursos avançados de segurança, sistemas sofisticados de infoentretenimento e o desenvolvimento de tecnologias de direção autônoma são fatores-chave que impulsionam a expansão do mercado no Japão.

Visão do mercado de software automotivo na Europa

O mercado europeu de software automotivo está passando por um crescimento substancial, impulsionado por rigorosas regulamentações de segurança, aumento da demanda por veículos conectados e avanços nas tecnologias de veículos elétricos e autônomos. Países como Alemanha e Reino Unido, com suas fortes bases de fabricação automotiva e foco em inovação, contribuem significativamente para o mercado europeu.

Visão do mercado de software automotivo do Reino Unido

O mercado de software automotivo do Reino Unido está crescendo a um ritmo considerável, impulsionado pela crescente demanda por carros conectados, veículos elétricos e sistemas avançados de assistência ao motorista. O foco do governo em promover a inovação no setor automotivo e a presença de diversas empresas de tecnologia automotiva contribuem para o crescimento do mercado.

Visão do mercado de software automotivo na Alemanha

Espera-se que o mercado de software automotivo na Alemanha se expanda significativamente, impulsionado pela forte indústria automotiva do país e sua liderança no desenvolvimento de tecnologias automotivas avançadas. A alta demanda por veículos premium com recursos de software sofisticados, incluindo funcionalidades de direção autônoma e conectividade avançada, impulsiona o crescimento do mercado de software automotivo na Alemanha.

Participação no mercado de software automotivo

O setor de software automotivo é liderado principalmente por empresas bem estabelecidas, incluindo:

- LUXOFT, UMA EMPRESA DE TECNOLOGIA DXC (Suíça)

- Vector Informatik GmbH (Alemanha)

- Sigma Software (Ucrânia)

- NVIDIA Corporation (EUA)

- Aptiv (EUA)

- Elektrobit (Alemanha)

- KPIT (Índia)

- NXP Semiconductors (Holanda)

- aiMotive (Hungria)

- Siemens (Alemanha)

- Intellias (Ucrânia)

- Hexagon AB (Suécia)

- OXBOTICA (Reino Unido)

- Lynx Software Technologies (EUA)

- Renesas Electronics Corporation (Japão)

- Intel Corporation (EUA)

- Blackberry Limited (Canadá)

- Airbiquity Inc. (EUA)

- Green Hills Software (EUA)

- Robert Bosch GmbH (Alemanha)

- Wind River Systems, Inc. (EUA)

- Alphabet Inc. (EUA)

- Autonet Mobile, Inc. (EUA)

- MONTAVISTA SOFTWARE LLC. (EUA)

- Microsoft (EUA)

Últimos desenvolvimentos no mercado global de software automotivo

- Em maio de 2024, a KPIT Technologies fez parceria com vários fabricantes líderes de automóveis dos EUA para integrar sua tecnologia avançada de IA generativa em veículos, com o objetivo de revolucionar a interação motorista-veículo e oferecer experiências de mobilidade mais inteligentes, seguras e eficientes.

- Em abril de 2024, a Tata Motors, empresa automotiva líder da Índia, selecionou a HARMAN Ignite Store como sua plataforma oficial de aplicativos automotivos, com o objetivo de oferecer uma experiência de usuário perfeita, segura e enriquecida, ao mesmo tempo em que expande seu alcance em mercados globais.

- Em abril de 2024, o BMW Group e a Tata Technologies anunciaram a formação de uma joint venture para desenvolver software automotivo e soluções de TI, estabelecendo novos centros de desenvolvimento em cidades indianas como Pune, Bengaluru e Chennai para impulsionar a inovação e as capacidades digitais.

- Em março de 2024, a Wipro Limited colaborou com a General Motors e a Magna para lançar o SDVerse, uma plataforma B2B projetada para simplificar a aquisição e a venda de software automotivo, com o objetivo de conectar empresas automotivas com fornecedores de software inovadores por meio de um processo de combinação simplificado.

- Em janeiro de 2022, a Aptiv iniciou uma parceria com Sophia Velastegui para acelerar o desenvolvimento de software de mobilidade, aproveitando tecnologias avançadas de IA, com o objetivo de aprimorar a inovação de produtos e oferecer melhor desempenho do veículo e experiência do usuário.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.