Global Automotive Steer By Wire System Market

Tamanho do mercado em biliões de dólares

CAGR :

%

| 2025 –2032 | |

| USD 4.19 [email protected] | |

| USD 16.51 [email protected] | |

| % | |

|

Segmentação do mercado global de sistemas de direção eletrônica automotiva, por componente (hardware, motor de feedback, sensores angulares, atuador de direção e software), tipo de produto (eletrônico puro e mecânico de backup), tipo de veículo (carro de passeio, veículo comercial leve e veículo comercial pesado), tipo de propulsão (ICE e elétrico) - Tendências e previsões do setor até 2032

Tamanho do mercado de sistemas de direção eletrônica automotiva

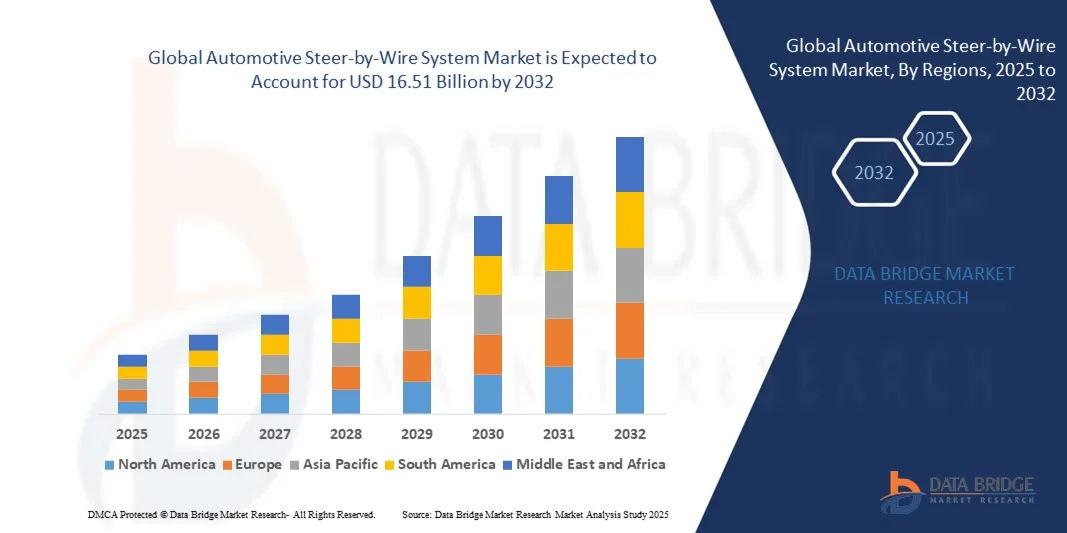

- O tamanho do mercado global de sistemas de direção eletrônica automotiva foi avaliado em US$ 4,19 bilhões em 2024 e deve atingir US$ 16,51 bilhões até 2032 , com um CAGR de 18,70% durante o período previsto.

- O crescimento do mercado é amplamente impulsionado pela crescente adoção de veículos elétricos (VEs), pela crescente demanda por sistemas avançados de assistência ao motorista (ADAS) e por regulamentações de segurança rigorosas que promovem soluções de direção eletrônica.

- A crescente preferência do consumidor por maior conforto ao dirigir, sensação de direção personalizável e complexidade mecânica reduzida está impulsionando ainda mais a adoção de sistemas de direção eletrônica

Análise de mercado de sistemas automotivos Steer-by-Wire

- A integração da tecnologia steer-by-wire com a direção autônoma e plataformas de carros conectados está transformando o cenário da direção automotiva, permitindo controle preciso, segurança aprimorada e dinâmica aprimorada do veículo.

- Os crescentes investimentos em P&D por OEMs automotivos e fornecedores de nível 1 estão acelerando a inovação em sistemas de direção por cabo leves, de alta confiabilidade e econômicos para veículos de passageiros e comerciais

- A América do Norte dominou o mercado de sistemas automotivos de direção eletrônica (SbW) com a maior participação na receita de 38,5% em 2024, impulsionada pela crescente adoção de sistemas avançados de assistência ao motorista (ADAS) e veículos elétricos, bem como pelo maior foco na segurança dos veículos e na eficiência de combustível.

- Espera-se que a região da Ásia-Pacífico testemunhe a maior taxa de crescimento no mercado global de sistemas automotivos de direção eletrônica , impulsionada pela crescente adoção de veículos elétricos e autônomos, pela expansão dos centros de fabricação automotiva e pela crescente conscientização do consumidor sobre tecnologias avançadas de segurança e conveniência para veículos.

- O segmento de hardware deteve a maior fatia de mercado na receita em 2024, impulsionado pelo papel fundamental dos componentes mecânicos e eletrônicos de alta qualidade para garantir um desempenho de direção preciso, seguro e confiável. Hardware avançado permite melhor integração com sistemas de assistência ao motorista e melhora a dirigibilidade geral do veículo.

Escopo do relatório e segmentação do mercado de sistemas automotivos Steer-by-Wire

|

Atributos |

Principais insights do mercado sobre o sistema Steer-by-Wire automotivo |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além de insights de mercado, como valor de mercado, taxa de crescimento, segmentos de mercado, cobertura geográfica, participantes do mercado e cenário de mercado, o relatório de mercado selecionado pela equipe de pesquisa de mercado da Data Bridge inclui análise aprofundada de especialistas, análise de importação/exportação, análise de preços, análise de consumo de produção e análise Pilstle. |

Tendências do mercado de sistemas automotivos Steer-by-Wire

Ascensão da tecnologia Steer-by-Wire em veículos avançados

- A crescente adoção de sistemas de direção eletrônica (SbW) está transformando o cenário da direção automotiva, permitindo o controle eletrônico da direção do veículo sem a necessidade de conexões mecânicas. Esses sistemas proporcionam manuseio preciso, recursos de segurança aprimorados e flexibilidade no design do veículo, especialmente em veículos elétricos e autônomos. A tecnologia SbW também reduz o desgaste mecânico, melhora a capacidade de resposta do sistema e permite que os fabricantes implementem funções inovadoras de assistência ao motorista.

- A crescente demanda por arquiteturas de veículos leves, compactos e com baixo consumo de combustível está acelerando a integração de sistemas SbW em veículos de passeio e comerciais. A eliminação de componentes de direção mecânica reduz o peso, aumenta a eficiência energética e permite designs de cabine e chassi mais inovadores. Além disso, os sistemas SbW suportam plataformas de veículos modulares, permitindo que os fabricantes de equipamentos originais (OEMs) otimizem a produção e reduzam os custos de montagem.

- A escalabilidade, modularidade e compatibilidade dos modernos sistemas SbW os tornam atraentes tanto para novas plataformas de veículos quanto para a modernização de modelos existentes. As montadoras podem implementar esses sistemas avançados sem grandes reformulações, apoiando uma inovação com boa relação custo-benefício. A integração com outros sistemas eletrônicos, como o assistente de faixa e o guia de estacionamento, aumenta ainda mais a segurança do veículo e a eficiência operacional.

- Por exemplo, em 2023, vários fabricantes de veículos elétricos na Europa e na América do Norte integraram sistemas SbW em SUVs elétricos e veículos autônomos, melhorando a manobrabilidade, reduzindo a complexidade mecânica e aprimorando as capacidades de assistência ao motorista. Essa integração também facilitou a estabilidade aprimorada do veículo, a direção com eficiência energética e a adaptação perfeita a cenários de direção autônoma.

- Embora a tecnologia SbW esteja ganhando força, seu impacto depende da inovação contínua em sensores, da segurança cibernética e da integração com ADAS e plataformas de direção autônoma. Os fabricantes devem se concentrar em confiabilidade, redundância e padronização para capitalizar totalmente a crescente demanda do mercado. Além disso, as aprovações regulatórias em andamento e a confiança do consumidor na direção eletrônica são cruciais para a penetração no mercado.

Dinâmica do mercado de sistemas automotivos Steer-by-Wire

Motorista

Aumento da demanda por tecnologias avançadas de segurança veicular e direção autônoma

- A crescente ênfase em sistemas avançados de assistência ao motorista (ADAS) e veículos autônomos está impulsionando a adoção de sistemas SbW. Esses sistemas permitem uma direção precisa e controlada eletronicamente, que se integra perfeitamente aos recursos de manutenção de faixa, estacionamento e controle de cruzeiro adaptativo. As soluções SbW também permitem tempos de resposta mais rápidos e feedback adaptativo para maior segurança e conforto do motorista.

- Os fabricantes automotivos estão priorizando cada vez mais a redução de peso e a eficiência energética, o que os sistemas de direção eletrônica (steer-by-wire) promovem, removendo ligações mecânicas e reduzindo a massa do veículo. Isso também permite layouts de chassi e cabine mais flexíveis. Os sistemas SbW leves contribuem ainda mais para a redução de emissões e o aumento da eficiência energética em veículos elétricos e híbridos.

- A proliferação de veículos elétricos está acelerando ainda mais a demanda, à medida que os sistemas SbW complementam a arquitetura eletrônica dos veículos elétricos e permitem uma integração mais suave com os sistemas de propulsão elétricos. Esses sistemas também facilitam designs inovadores de veículos, embalagens compactas e distribuição otimizada do torque da direção para veículos elétricos de alto desempenho.

- Por exemplo, em 2022, vários fabricantes líderes de veículos elétricos (VEs) integraram sistemas SbW em sedãs e SUVs de luxo, resultando em maior precisão da direção, maior segurança e melhor integração com sistemas de direção automatizados. Essa adoção também possibilitou recursos avançados de assistência ao motorista, redução dos requisitos de manutenção e aprimoramento da ergonomia do veículo.

- Embora a segurança avançada dos veículos e os recursos autônomos impulsionem o crescimento do mercado, a adoção depende da relação custo-benefício, das aprovações regulatórias e da confiança do consumidor na confiabilidade da direção eletrônica. Os fabricantes de equipamentos originais (OEMs) devem abordar questões de segurança cibernética, redundância do sistema e confiabilidade a longo prazo para garantir a ampla adoção e a confiança do mercado.

Restrição/Desafio

Alto custo da tecnologia e infraestrutura limitada para adoção generalizada

- O alto preço dos sistemas SbW avançados, incluindo atuadores redundantes, sensores e unidades de controle eletrônico, limita a adoção em veículos de massa. O custo continua sendo uma barreira fundamental para a implantação generalizada, especialmente em regiões sensíveis a preços. Além disso, processos complexos de calibração e integração aumentam ainda mais os custos iniciais de implementação.

- Em muitas regiões, a infraestrutura de fabricação, as instalações de teste e a equipe qualificada para a tecnologia SbW são insuficientes, o que restringe as capacidades de produção e integração. Isso pode atrasar a adoção e desacelerar a expansão do mercado. O acesso limitado a equipamentos de teste especializados e ferramentas de simulação também dificulta o desenvolvimento de produtos e a verificação de conformidade.

- A volatilidade da cadeia de suprimentos de componentes eletrônicos críticos, como sensores, atuadores e módulos de controle, pode impactar os cronogramas de produção e entrega dos veículos. Quaisquer interrupções podem afetar os planos de implementação dos OEMs. A escassez regional de eletrônicos e matérias-primas de alta qualidade agrava ainda mais os atrasos na implantação e aumenta os custos de fabricação.

- Por exemplo, em 2023, vários fabricantes de veículos comerciais na Ásia enfrentaram atrasos na implementação de sistemas SbW devido à escassez de componentes, afetando o lançamento de novos modelos e as entregas de frotas. Esses atrasos também impactaram o suporte pós-venda, a gestão de garantias e a satisfação geral do cliente em mercados emergentes.

- À medida que a tecnologia avança, enfrentar os desafios de custo, infraestrutura e cadeia de suprimentos é essencial para uma adoção mais ampla e o crescimento a longo prazo no mercado de sistemas de direção eletrônica automotiva. Parcerias estratégicas, produção localizada e investimentos em instalações de treinamento e testes são cruciais para superar essas restrições e garantir a expansão sustentável do mercado.

Escopo de mercado do sistema de direção eletrônica automotiva

O mercado é segmentado com base no componente, tipo de produto, tipo de veículo e tipo de propulsão.

- Por componente

Com base nos componentes, o mercado de sistemas automotivos de direção eletrônica (SbW) é segmentado em hardware, motor de feedback, sensores angulares, atuador de direção e software. O segmento de hardware deteve a maior fatia da receita de mercado em 2024, impulsionado pelo papel fundamental dos componentes mecânicos e eletrônicos de alta qualidade na garantia de um desempenho de direção preciso, seguro e confiável. Hardware avançado permite melhor integração com sistemas de assistência ao motorista e melhora a dirigibilidade geral do veículo.

Espera-se que o segmento de sensores angulares apresente a maior taxa de crescimento entre 2025 e 2032, impulsionado por sua importância em fornecer feedback preciso da posição da direção e do torque em tempo real. Os sensores angulares aprimoram a capacidade de resposta e a segurança do sistema SbW, tornando-os essenciais para veículos autônomos e soluções modernas de mobilidade elétrica.

- Por tipo de produto

Com base no tipo de produto, o mercado é segmentado em sistemas eletrônicos puros e sistemas mecânicos de backup. O segmento eletrônico puro deteve a maior participação na receita em 2024 devido à sua capacidade de oferecer direção totalmente eletrônica sem conexões mecânicas, permitindo redução de peso e flexibilidade no design do veículo. Os sistemas SbW eletrônicos puros são particularmente atraentes para veículos elétricos e autônomos, onde a integração eletrônica é fundamental.

Espera-se que o segmento de sistemas mecânicos de backup testemunhe o crescimento mais rápido entre 2025 e 2032, impulsionado pela crescente demanda por sistemas redundantes e à prova de falhas que garantam a segurança em caso de falhas eletrônicas. Esses sistemas estão sendo cada vez mais adotados em plataformas de veículos comerciais e autônomos para atender a rigorosas regulamentações de segurança.

- Por tipo de veículo

Com base no tipo de veículo, o mercado é segmentado em automóveis de passeio, veículos comerciais leves (LCVs) e veículos comerciais pesados (HCVs). O segmento de automóveis de passeio deteve a maior fatia da receita de mercado em 2024, impulsionado pela crescente adoção da tecnologia SbW em veículos elétricos (VEs) e sedãs de luxo, proporcionando melhor dirigibilidade, peso reduzido e integração aprimorada com recursos ADAS.

Espera-se que o segmento de veículos utilitários leves (VCL) apresente a maior taxa de crescimento entre 2025 e 2032, impulsionado pela eletrificação da frota e pela adoção de veículos autônomos de entrega e transporte. Os sistemas SbW proporcionam melhor manobrabilidade, menor complexidade mecânica e integração mais fácil com arquiteturas de veículos leves em frotas comerciais.

- Por tipo de propulsão

Com base no tipo de propulsão, o mercado é segmentado em veículos com motor de combustão interna (ICE) e veículos elétricos (VEs). O segmento de VEs deteve a maior participação na receita em 2024, devido à compatibilidade inerente dos sistemas de direção eletrônica com os trens de força elétricos e ao aumento da produção de VEs nos segmentos de passageiros e comercial.

Espera-se que o segmento de veículos ICE testemunhe a maior taxa de crescimento entre 2025 e 2032, impulsionado pela modernização e integração de sistemas SbW em veículos ICE híbridos e de última geração para melhor precisão de direção, menor desgaste mecânico e maior conforto do motorista.

Análise regional do mercado de sistemas de direção eletrônica automotiva

- A América do Norte dominou o mercado de sistemas automotivos de direção eletrônica (SbW) com a maior participação na receita de 38,5% em 2024, impulsionada pela crescente adoção de sistemas avançados de assistência ao motorista (ADAS) e veículos elétricos, bem como pelo maior foco na segurança dos veículos e na eficiência de combustível.

- Os consumidores e fabricantes da região valorizam muito a precisão, a flexibilidade e a complexidade mecânica reduzida oferecidas pelos sistemas SbW, permitindo arquiteturas de veículos inovadoras e experiências de direção aprimoradas.

- Esta ampla adoção é ainda apoiada por uma forte infraestrutura de P&D automotivo, altos rendimentos disponíveis e incentivos regulatórios para tecnologias avançadas de segurança veicular, estabelecendo os sistemas SbW como uma solução preferencial para veículos de passageiros e comerciais.

Visão geral do mercado de sistemas de direção eletrônica automotiva dos EUA

O mercado de sistemas SbW dos EUA conquistou a maior fatia da receita em 2024 na América do Norte, impulsionado pela rápida adoção de veículos elétricos e autônomos. Os fabricantes estão priorizando cada vez mais sistemas de direção controlados eletronicamente para melhorar o desempenho, a segurança e a flexibilidade do design do veículo. A crescente integração do SbW com recursos ADAS, como assistente de permanência em faixa, controle de cruzeiro adaptativo e automação de estacionamento, impulsiona ainda mais a expansão do mercado. Além disso, incentivos governamentais e investimentos em P&D em eletrônica automotiva avançada estão contribuindo significativamente para o crescimento do mercado.

Visão geral do mercado de sistemas de direção eletrônica automotiva na Europa

Espera-se que o mercado europeu de sistemas SbW apresente a maior taxa de crescimento entre 2025 e 2032, impulsionado principalmente por regulamentações rigorosas de segurança veicular e pela crescente adoção de veículos elétricos e autônomos. A crescente urbanização e a necessidade de projetos de veículos leves e eficientes estão fomentando a integração de sistemas SbW. Os fabricantes europeus estão cada vez mais incorporando esses sistemas em automóveis de passeio e veículos comerciais, visando melhor dirigibilidade, eficiência energética e conformidade com os padrões de segurança.

Visão geral do mercado de sistemas de direção eletrônica automotiva do Reino Unido

Espera-se que o mercado de sistemas SbW do Reino Unido apresente a maior taxa de crescimento entre 2025 e 2032, impulsionado pela crescente demanda por segurança veicular avançada, tecnologias de carros conectados e veículos elétricos. Preocupações com segurança viária, redução de emissões e eficiência veicular estão incentivando os fabricantes de equipamentos originais (OEMs) a implementar soluções SbW. Espera-se que o setor automotivo do Reino Unido, aliado à forte capacidade de P&D e à adoção de soluções de mobilidade conectada, continue estimulando o crescimento do mercado.

Visão geral do mercado de sistemas de direção eletrônica automotiva na Alemanha

Espera-se que o mercado de sistemas SbW na Alemanha apresente a maior taxa de crescimento entre 2025 e 2032, impulsionado pela crescente conscientização sobre inovação automotiva, sustentabilidade e soluções de mobilidade digital. A robusta base de fabricação automotiva da Alemanha, aliada ao foco em veículos autônomos e elétricos, está promovendo a adoção do SbW nos segmentos de passageiros e comerciais. A integração do SbW com ADAS avançados e eletrônica veicular também está se tornando cada vez mais comum, em linha com as expectativas dos consumidores por segurança, precisão e conforto.

Visão do mercado de sistemas de direção eletrônica automotiva da Ásia-Pacífico

Espera-se que o mercado de sistemas SbW na Ásia-Pacífico apresente a maior taxa de crescimento entre 2025 e 2032, impulsionado pelo aumento da produção de veículos, urbanização e adoção de veículos elétricos e tecnologias de direção autônoma em países como China, Japão e Índia. Iniciativas governamentais que apoiam a mobilidade inteligente, a eletrificação e a segurança automotiva estão acelerando a implantação de sistemas SbW. Além disso, a ascensão da APAC como um polo de fabricação de eletrônicos automotivos está aumentando a acessibilidade e o preço, expandindo o mercado para veículos de passeio e comerciais.

Visão geral do mercado de sistemas de direção eletrônica automotiva do Japão

Espera-se que o mercado japonês de sistemas SbW apresente a maior taxa de crescimento entre 2025 e 2032, devido à avançada indústria automotiva do país, ao foco em veículos autônomos e à demanda por recursos de alta tecnologia. Consumidores e fabricantes japoneses estão priorizando segurança, precisão e eficiência, o que está impulsionando a adoção de SbW em veículos elétricos e híbridos. A integração com ADAS, soluções de direção automatizada e tecnologias de veículos conectados está impulsionando o crescimento, enquanto o envelhecimento da população também impulsiona a demanda por sistemas de direção controlados eletronicamente e mais fáceis de usar.

Visão do mercado de sistemas de direção eletrônica automotiva da China

O mercado chinês de sistemas SbW foi responsável pela maior fatia da receita de mercado na Ásia-Pacífico em 2024, devido à rápida eletrificação de veículos, à adoção de tecnologias e ao apoio governamental a iniciativas de mobilidade inteligente. A China está se tornando um mercado-chave para tecnologias avançadas de direção em automóveis de passeio, veículos comerciais e plataformas de veículos elétricos. A crescente capacidade de produção doméstica, aliada a soluções SbW econômicas, está impulsionando a ampla adoção em diversos segmentos de veículos, impulsionando ainda mais o crescimento do mercado.

Participação no mercado de sistemas de direção eletrônica automotiva

O setor de sistemas de direção eletrônica automotiva é liderado principalmente por empresas bem estabelecidas, incluindo:

- Nissan Motor Co., LTD. (Japão)

- ZF Friedrichshafen AG (Alemanha)

- JTEKT Corporation (Japão)

- thyssenkrupp AG (Alemanha)

- PARAVAN GmbH (Alemanha)

- Nexteer Automotive Corporation (EUA)

- Danfoss A/S (Dinamarca)

- SKF Evolution (Suécia)

- Parker Hannifin Corp (EUA)

- Eaton (EUA)

- KYB Corporation (Japão)

- NSK Ltd. (Japão)

- Robert Bosch GmbH (Alemanha)

- Continental AG (Alemanha)

- Curtiss-Wright (EUA)

- Hitachi Automotive Systems Americas, Inc. (EUA)

- Infineon Technologies AG (Alemanha)

- Schaeffler AG (Alemanha)

- Stoneridge, Inc. (EUA)

- WABCO (Bélgica)

Últimos desenvolvimentos no mercado global de sistemas de direção eletrônica automotiva

- Em outubro de 2024, a Parker Hannifin apresentou o Dispositivo de Feedback de Força LORD (FFD), marcando um avanço significativo na tecnologia de feedback de direção eletrônica (SbW). O sistema integrado, composto por um sensor de direção, freio variável controlável magneticamente e motor elétrico, aprimora a textura da direção e o feedback do operador. Este desenvolvimento foi projetado para novas plataformas de veículos, melhorando a precisão e a segurança da direção. Espera-se que a inovação fortaleça a adoção dos sistemas SbW pelo mercado, oferecendo controle superior e uma experiência de direção mais realista, aumentando a confiança do consumidor e dos fabricantes de equipamentos originais (OEMs) nas tecnologias de direção eletrônica.

- Em julho de 2024, a Vector Informatik, em colaboração com a MdynamiX, lançou novos bancos de teste para sistemas de direção steer-by-wire e tradicionais. O sistema compacto e modular de mesa combina os recursos de simulação em tempo real da Vector com os componentes de hardware da MdynamiX, otimizando o processo de teste para engenheiros. Esse avanço aumenta a eficiência do desenvolvimento, reduz o tempo de prototipagem e proporciona ciclos de inovação mais rápidos no mercado de SbW, impactando positivamente os OEMs e a adoção da tecnologia.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.