Global Automotive Targeting Pods Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

1.65 Billion

USD

2.75 Billion

2024

2032

USD

1.65 Billion

USD

2.75 Billion

2024

2032

| 2025 –2032 | |

| USD 1.65 Billion | |

| USD 2.75 Billion | |

| % | |

|

Segmentação do mercado global de pods de direcionamento automotivo, por tipo (pods FLIR e designadores a laser, pods designadores a laser, pods FLIR e rastreador de ponto a laser), ajuste (ajuste e atualização OEM), componente (sensor FLIR, câmera de dispositivo de carga acoplada, unidade de controle ambiental, sistema de mapa móvel, gravador de dados digitais, processador, link de dados de vídeo e TV de alta definição), plataforma (aeronaves de combate, veículos aéreos não tripulados, helicópteros de ataque e bombardeiros) - Tendências do setor e previsão até 2032

Tamanho do mercado de pods de segmentação automotiva

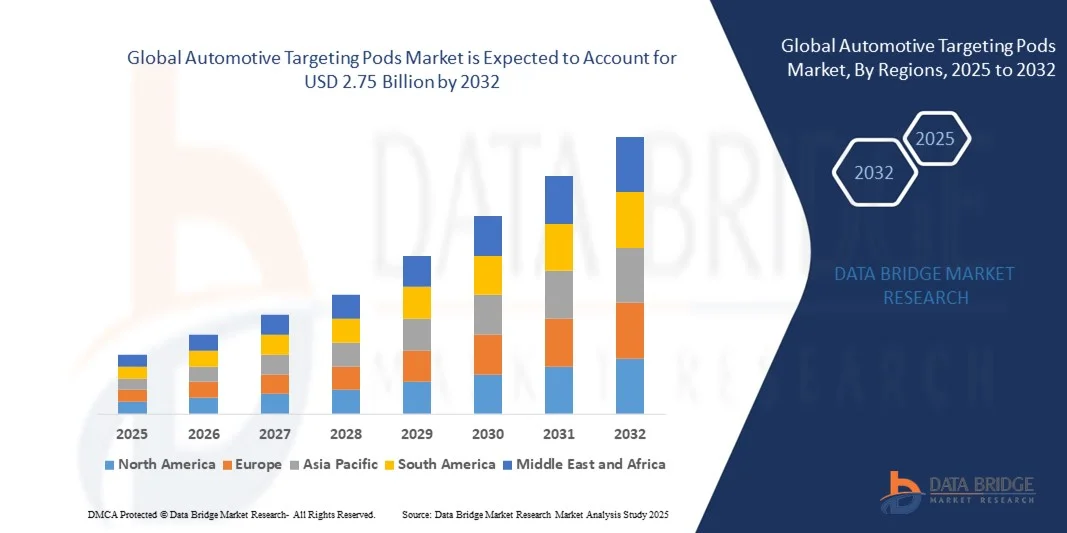

- O tamanho do mercado global de pods de segmentação automotiva foi avaliado em US$ 1,65 bilhão em 2024 e deve atingir US$ 2,75 bilhões até 2032 , com um CAGR de 6,60% durante o período previsto.

- O crescimento do mercado é amplamente impulsionado pelos crescentes programas de modernização da defesa e pelos rápidos avanços tecnológicos em sistemas eletro-ópticos, resultando em capacidades aprimoradas de ataque de precisão e vigilância em diversas plataformas aéreas. A crescente integração de soluções avançadas de direcionamento em aeronaves de combate e UAVs está gerando investimentos significativos de agências de defesa em todo o mundo.

- Além disso, a crescente demanda por melhor consciência situacional, processamento de dados em tempo real e tecnologias de fusão multissensor está consolidando os pods de mira como um componente essencial na guerra aérea moderna. Esses fatores convergentes estão acelerando a adoção pelas forças aéreas globais, impulsionando substancialmente o crescimento do mercado de pods de mira automotivos.

Análise de mercado de pods de segmentação automotiva

- Pods de mira automotivos são sistemas de precisão montados em aeronaves militares, projetados para aprimorar a detecção, identificação e precisão de engajamento de alvos por meio de tecnologias avançadas de imagem eletro-óptica e infravermelha. Eles integram sensores, lasers e links de dados para permitir mira, vigilância e reconhecimento em tempo real em diversas condições de combate.

- A crescente demanda por pods de mira é impulsionada principalmente pelo foco crescente em armamento guiado de precisão, pela modernização das frotas de aeronaves existentes e pela expansão da utilização de UAVs para missões de inteligência e ataque. A inovação contínua em tecnologia de sensores e a miniaturização fortalecem ainda mais sua adoção em plataformas globais de defesa.

- A América do Norte dominou o mercado de pods de segmentação automotiva com uma participação de 33,3% em 2024, devido ao aumento dos programas de modernização de defesa e à forte presença de grandes empreiteiros aeroespaciais e de defesa

- Espera-se que a Ásia-Pacífico seja a região de crescimento mais rápido no mercado de pods de segmentação automotiva durante o período previsto devido ao aumento dos investimentos em defesa, preocupações com a segurança territorial e rápida modernização militar em países como China, Índia e Japão.

- O segmento de equipamentos OEM dominou o mercado, com uma participação de mercado de 65,6% em 2024, devido à crescente integração de pods de mira avançados em aeronaves de combate e reconhecimento recém-fabricadas. Os OEMs de defesa estão colaborando cada vez mais com fabricantes de pods de mira para garantir integração perfeita, maior prontidão para missões e melhor interoperabilidade do sistema. O aumento nos programas de modernização da defesa e a aquisição de aeronaves de última geração nas principais economias reforçaram o domínio deste segmento.

Escopo do relatório e segmentação do mercado de pods de segmentação automotiva

|

Atributos |

Insights importantes do mercado de pods de segmentação automotiva |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além de insights de mercado, como valor de mercado, taxa de crescimento, segmentos de mercado, cobertura geográfica, participantes do mercado e cenário de mercado, o relatório de mercado selecionado pela equipe de pesquisa de mercado da Data Bridge inclui análise aprofundada de especialistas, análise de importação/exportação, análise de preços, análise de consumo de produção e análise Pilstle. |

Tendências do mercado de pods de segmentação automotiva

Adoção de segmentação baseada em IA e fusão de sensores

- Uma tendência significativa no mercado de pods de segmentação automotiva é a crescente adoção de tecnologias de inteligência artificial (IA) e fusão de sensores, aprimorando a precisão da detecção de alvos, a consciência situacional e a capacidade de tomada de decisão durante operações táticas e de defesa. Os sistemas de segmentação baseados em IA permitem processamento de dados mais rápido, reconhecimento de imagens em tempo real e rastreamento preditivo para maior eficiência da missão.

- Por exemplo, a Lockheed Martin introduziu recursos avançados de IA em seu Sniper ATP (Advanced Targeting Pod) para aprimorar a precisão do reconhecimento de ameaças e a sinalização automática de alvos. Da mesma forma, a L3Harris Technologies está incorporando a fusão multissensor em sua série WESCAM MX para aprimorar aplicações de vigilância e rastreamento, refletindo a crescente integração de algoritmos de IA em pods de segmentação de última geração.

- A combinação de sensores eletro-ópticos, infravermelhos, de designação a laser e de radar em um único módulo está transformando a eficiência operacional em plataformas tripuladas e não tripuladas. A fusão de sensores permite a interpretação coesa de dados de múltiplas fontes, melhorando a precisão da confirmação do alvo, mesmo em ambientes desafiadores, como baixa visibilidade ou interferência eletrônica.

- A integração com IA auxilia no processamento de imagens em tempo real e também oferece suporte à priorização autônoma de ameaças, permitindo que os operadores se concentrem em decisões críticas à missão. Essa transição para a automação inteligente reduz erros humanos e atrasos operacionais, aumentando assim a prontidão e a eficácia geral do combate.

- A miniaturização e a otimização de energia contínuas dos componentes de hardware de IA também estão ampliando sua aplicabilidade em diferentes plataformas de veículos, desde sistemas equipados em solo até veículos avançados de defesa aerotransportada. Além disso, os avanços em aprendizado de máquina estão permitindo diagnósticos preditivos para manutenção e calibração de pods, contribuindo ainda mais para a confiabilidade do sistema.

- A adoção de sistemas de segmentação e fusão de sensores baseados em IA representa um avanço fundamental nas tecnologias de defesa, garantindo maior consciência situacional, precisão e coordenação em todas as operações militares. À medida que as nações adotam sistemas modernos de vigilância e reconhecimento, a integração da IA continua a impulsionar os padrões de desempenho e a evolução tecnológica no setor de pods de segmentação.

Dinâmica do mercado de pods de segmentação automotiva

Motorista

Programas de Modernização de Defesa em Ascensão

- O aumento dos investimentos em modernização da defesa e em capacidades de guerra de última geração são os principais impulsionadores do mercado global de pods automotivos de direcionamento. Governos em todo o mundo estão priorizando engajamento de precisão, identificação de ameaças e sistemas avançados de vigilância para fortalecer a eficiência tática e as estruturas de segurança nacional.

- Por exemplo, o Departamento de Defesa dos EUA continua a alocar orçamentos significativos para a atualização de sistemas de vigilância e direcionamento de alvos, incluindo a aquisição de ATPs de última geração da Lockheed Martin e da Raytheon Technologies. Esforços de modernização semelhantes são visíveis nos programas de defesa da Europa, Ásia e Oriente Médio, reforçando o impulso global em direção à integração de tecnologias avançadas de aquisição de alvos.

- A demanda por veículos multifuncionais de combate e reconhecimento aumentou, exigindo sistemas avançados de mira, capazes de operar em ambientes geoespacialmente complexos e em rápida mudança. Os modernos pods de mira oferecem maior alcance, nitidez de imagem e integração de dados em tempo real, permitindo que as forças mantenham consciência defensiva e prontidão operacional superiores.

- Estratégias de defesa emergentes enfatizam a interoperabilidade entre plataformas aéreas, terrestres e navais, o que aumentou a necessidade de pods de direcionamento que possam compartilhar dados perfeitamente entre múltiplos domínios. Essas estruturas de defesa integradas fortalecem as operações conjuntas e aprimoram as capacidades de coordenação de missões.

- À medida que as forças de defesa nacionais se concentram na modernização das redes táticas orbitais, aéreas e terrestres, espera-se que a inclusão de pods de mira com tecnologia de IA continue sendo um aspecto central dos programas de modernização. Esse aumento constante nas compras militares garante um crescimento consistente e alta relevância tecnológica para o mercado global de pods de mira durante o período previsto.

Restrição/Desafio

Altos custos de produção e manutenção

- Um dos principais desafios que limitam a adoção generalizada de pods avançados de mira é o alto custo de produção, integração e manutenção. Esses sistemas exigem componentes ópticos, laser e eletrônicos sofisticados, todos os quais exigem tolerâncias de fabricação precisas e testes rigorosos para garantir a prontidão para o combate e a confiabilidade operacional.

- Por exemplo, grandes empreiteiras de defesa, como a Raytheon Technologies e a Northrop Grumman, enfrentam altos gastos de produção devido à calibração avançada de sensores, sistemas de resfriamento e tecnologias de imagem digital. Essas complexidades aumentam os custos de aquisição para as agências de defesa e também elevam as despesas de manutenção e gerenciamento do ciclo de vida ao longo do tempo.

- O uso extensivo de materiais especializados, como compósitos reforçados, lentes de precisão e processadores de IA, eleva ainda mais os custos de produção. Além disso, a integração de novos módulos de software para fusão e análise de dados normalmente exige atualizações frequentes, gerando maiores gastos operacionais ao longo da vida útil do equipamento.

- A manutenção e o serviço continuam a consumir muitos recursos devido à necessidade de pessoal técnico treinado e sistemas de diagnóstico de ponta. O tempo de inatividade para calibração, substituição de sistemas ou verificação de software pode reduzir a disponibilidade operacional durante missões críticas, tornando o planejamento de custos e o suporte logístico essenciais para os operadores.

- Para mitigar esses desafios, as partes interessadas do setor estão enfatizando o design modular, a padronização de componentes e os recursos de manutenção remota para otimizar a eficiência dos custos do ciclo de vida. No entanto, os altos custos associados à produção e manutenção continuam sendo um grande fator limitante, especialmente para orçamentos de defesa menores, impactando assim as taxas de adoção em economias emergentes.

Escopo de mercado de pods de segmentação automotiva

O mercado é segmentado com base no tipo, ajuste, componente e plataforma.

- Por tipo

Com base no tipo, o mercado de pods de designação automotiva é segmentado em pods FLIR e Laser Designator, pods Laser Designator, pods FLIR e Laser Spot Tracker. O segmento de pods FLIR e Laser Designator dominou o mercado em 2024, com a maior participação na receita, atribuída à sua capacidade de dupla função que combina imagens térmicas e precisão de mira a laser. Esses pods oferecem excelente consciência situacional, identificação de alvos e capacidades de engajamento para missões diurnas e noturnas. Sua integração em frotas de aeronaves de última geração por forças de defesa em todo o mundo e sua alta confiabilidade em ambientes adversos fortaleceram sua adoção em sistemas de combate modernos.

O segmento de Pods Designadores a Laser deverá apresentar o crescimento mais rápido entre 2025 e 2032, impulsionado pela expansão de seu uso em munições guiadas de precisão e aplicações avançadas de vigilância. A crescente necessidade de iluminação precisa de alvos e a redução de danos colaterais durante operações de combate estão impulsionando a demanda por esses pods. Além disso, os avanços em miniaturização e eficiência energética os tornam adequados para aeronaves menores e plataformas de UAVs, aumentando seu potencial de mercado em diversos setores de defesa.

- Por Fit

Com base no ajuste, o mercado é dividido em Ajuste OEM e Atualização. O segmento de Ajuste OEM deteve a maior participação de mercado na receita, de 65,6% em 2024, impulsionado pela crescente integração de pods avançados de direcionamento em aeronaves de combate e reconhecimento recém-fabricadas. Os OEMs de defesa estão colaborando cada vez mais com fabricantes de pods de direcionamento para garantir integração perfeita, maior prontidão para missões e melhor interoperabilidade dos sistemas. O aumento nos programas de modernização da defesa e a aquisição de aeronaves de última geração nas principais economias reforçaram o domínio desse segmento.

Espera-se que o segmento de modernização registre o CAGR mais rápido entre 2025 e 2032, impulsionado pela contínua modernização de aeronaves antigas com sistemas avançados de pod de mira para aumentar a precisão da missão e estender o ciclo de vida da frota. Os governos estão priorizando a modernização com melhor custo-benefício em detrimento de novas aquisições, o que leva a uma maior adoção de kits de modernização que oferecem imagens em tempo real, designação a laser e integração de enlace de dados. Essa tendência é particularmente forte em países em desenvolvimento que modernizam plataformas aéreas existentes para operações multifuncionais.

- Por componente

Com base nos componentes, o mercado de pods de mira automotiva é dividido em Sensor FLIR, Câmera com Dispositivo de Carga Acoplada, Unidade de Controle Ambiental, Gravador de Dados Digitais para Sistema de Mapa Móvel, Processador, Link de Dados de Vídeo e TV de Alta Definição. O segmento de Sensor FLIR dominou o mercado em 2024, devido ao seu papel fundamental no fornecimento de imagens térmicas de alta resolução para vigilância e mira em todas as condições climáticas e de iluminação. A demanda por maior visibilidade no campo de batalha e detecção de longo alcance impulsionou investimentos em sensores FLIR de última geração, com resolução aprimorada e consumo de energia reduzido.

Prevê-se que o segmento de processadores cresça ao ritmo mais acelerado durante o período previsto, impulsionado pela crescente adoção de tecnologias de processamento de imagens em tempo real e habilitadas por IA. A integração de processadores de alta velocidade permite o reconhecimento rápido de alvos, o rastreamento automático e a precisão aprimorada em ambientes dinâmicos. À medida que os sistemas de segmentação evoluem para arquiteturas centradas em dados e habilitadas para rede, a demanda por processadores potentes, capazes de lidar com fusão e análise de dados complexas, continua a aumentar.

- Por plataforma

Com base na plataforma, o mercado é segmentado em Aeronaves de Combate, Veículos Aéreos Não Tripulados, Helicópteros de Ataque e Bombardeiros. O segmento de Aeronaves de Combate foi responsável pela maior participação na receita em 2024, impulsionado por seu amplo uso em missões de ataque de precisão, reconhecimento e vigilância. A demanda é impulsionada principalmente pela modernização da frota global e pelo aumento da aquisição de caças avançados equipados com pods de mira integrados. A capacidade desses pods de aprimorar a eficácia das missões, as capacidades de visão noturna e o engajamento de precisão consolidou sua importância nas operações das forças aéreas em todo o mundo.

O segmento de Veículos Aéreos Não Tripulados (VANTs) deverá apresentar o crescimento mais rápido entre 2025 e 2032, devido à crescente adoção de VANTs para aplicações de inteligência, vigilância e reconhecimento (ISR). A integração de pods de mira leves e com baixo consumo de energia permite que os VANTs conduzam missões de longa duração com maior precisão. O aumento dos investimentos em defesa em drones táticos para vigilância de fronteiras e missões de contrainsurgência está impulsionando ainda mais a demanda por sistemas avançados de pods de mira neste segmento.

Análise regional do mercado de pods de segmentação automotiva

- A América do Norte dominou o mercado de pods de segmentação automotiva com a maior participação na receita de 33,3% em 2024, impulsionada pelo aumento dos programas de modernização da defesa e pela forte presença de grandes empreiteiros aeroespaciais e de defesa

- O foco da região em aprimorar as capacidades de ataque de precisão ar-solo e expandir os investimentos em programas de aeronaves de combate de última geração contribui significativamente para o crescimento do mercado

- A alta adoção de sistemas avançados de mira eletro-óptica para missões de vigilância e reconhecimento impulsiona ainda mais a demanda. A modernização das frotas existentes com pods de mira atualizados reforça a posição de liderança da região no mercado global.

Visão geral do mercado de pods de segmentação automotiva dos EUA

O mercado de pods de mira automotiva dos EUA representou a maior fatia da América do Norte em 2024, apoiado pela ampla aquisição de caças e UAVs avançados pelo Departamento de Defesa dos EUA. O investimento contínuo do país em tecnologias avançadas de mira a laser, FLIR e enlace de dados aumenta a eficácia e a precisão das missões. A presença de fabricantes líderes como Lockheed Martin e Northrop Grumman garante inovação tecnológica constante e oportunidades de exportação. A crescente ênfase em guerra multifuncional e em rede continua a impulsionar a expansão do mercado americano.

Visão geral do mercado de pods de segmentação automotiva na Europa

A Europa deverá testemunhar um crescimento substancial no mercado de pods de mira automotiva durante o período previsto, impulsionado principalmente pelo aumento dos orçamentos de defesa e pelas iniciativas de modernização nas principais nações. A crescente adoção de sistemas de armas guiadas de precisão e plataformas de vigilância nos Estados-membros da OTAN está impulsionando a expansão do mercado. Programas de defesa europeus, incluindo o desenvolvimento colaborativo de aeronaves e iniciativas de modernização, estão fortalecendo a demanda por pods de mira avançados. Além disso, a ênfase regional em interoperabilidade e consciência situacional está impulsionando a adoção em plataformas aéreas e não tripuladas.

Visão geral do mercado de pods de segmentação automotiva no Reino Unido

O mercado de pods de mira automotiva do Reino Unido deverá crescer de forma constante durante o período previsto, impulsionado pela participação do país em programas multinacionais de defesa e pela modernização de suas frotas de Typhoon e F-35. O foco crescente em capacidades de ataque de precisão e missões baseadas em inteligência está fomentando a integração de sistemas avançados de mira. O compromisso do governo com a inovação em defesa, juntamente com parcerias com importantes players aeroespaciais, continua a apoiar o desenvolvimento do mercado e o crescimento das exportações.

Visão geral do mercado de pods de segmentação automotiva na Alemanha

Espera-se que o mercado alemão de pods de segmentação automotiva se expanda consideravelmente, impulsionado pelos crescentes gastos com defesa do país e pela ênfase no aprimoramento da prontidão para o combate aéreo. A aquisição contínua de aeronaves de nova geração e as iniciativas de modernização de frotas antigas contribuem para o aumento da demanda. A integração de pods de segmentação avançados com suporte para imagens multiespectrais e transferência de dados em tempo real está alinhada ao foco da Alemanha em operações de defesa em rede. A robusta base industrial do país também apoia a fabricação local e o desenvolvimento tecnológico em sistemas de segmentação.

Visão geral do mercado de pods de segmentação automotiva na Ásia-Pacífico

O mercado de pods de mira automotiva na Ásia-Pacífico deverá crescer com a CAGR mais rápida entre 2025 e 2032, impulsionado pelo aumento dos investimentos em defesa, preocupações com a segurança territorial e rápida modernização militar em países como China, Índia e Japão. A crescente aquisição de aeronaves de caça e UAVs equipados com armamento guiado de precisão está acelerando a adoção regional. Os governos estão priorizando a produção local e joint ventures para fortalecer a autossuficiência em tecnologia de defesa, contribuindo para a expansão do mercado.

Visão geral do mercado de pods de segmentação automotiva da China

O mercado chinês de pods de mira automotiva conquistou a maior fatia na Ásia-Pacífico em 2024, impulsionado pelos robustos gastos com defesa do país e pelo foco na modernização de sua força aérea. Programas em andamento para desenvolver aeronaves avançadas de combate e reconhecimento impulsionaram a integração de sistemas domésticos de pods de mira com capacidades aprimoradas de FLIR e designação a laser. Os investimentos da China em sistemas de guerra eletrônica e ataque de precisão, juntamente com sua forte capacidade de fabricação nacional, reforçam ainda mais sua liderança de mercado na região.

Visão geral do mercado de pods de segmentação automotiva na Índia

Espera-se que o mercado indiano de pods de mira automotiva testemunhe o crescimento mais rápido na Ásia-Pacífico, impulsionado pelas iniciativas de modernização da defesa do país e pelo aumento da aquisição de aeronaves de combate multifuncionais. O programa "Make in India" e as parcerias de defesa da Índia estão incentivando a produção nacional e a transferência de tecnologia em soluções avançadas de mira. O foco crescente na melhoria das capacidades de ataque de precisão e ISR (inteligência, vigilância e reconhecimento) nos setores da força aérea e da aviação naval está fortalecendo a demanda por pods de mira.

Participação no mercado de pods de segmentação automotiva

O setor de pods de segmentação automotiva é liderado principalmente por empresas bem estabelecidas, incluindo:

- Lockheed Martin Corporation. (EUA)

- ASELSAN AS (Turquia)

- Grupo Thales (França)

- Raytheon Technologies Corporation (EUA)

- Northrop Grumman Corporation. (EUA)

- L3Harris Technologies, Inc. (EUA)

- Ultra. (Reino Unido)

- IAI (Israel)

- Moog Inc. (EUA)

- FLIR (EUA)

- Rafael Advanced Defense Systems Ltd. (Israel)

- Excelitas Technologies Corp. (EUA)

- Elbit Systems Ltda. (Israel)

- Leonardo DRS (EUA)

- BAE Systems. (EUA)

- Rheinmetall AG (Alemanha)

- Collins Aerospace (EUA)

- Saab (Suécia)

- Textron Inc. (EUA)

Últimos desenvolvimentos no mercado global de pods de segmentação automotiva

- Em agosto de 2025, o parlamento alemão autorizou a aquisição de 90 pods de mira Litening 5 para sua frota de Eurofighter Typhoon, fortalecendo significativamente as capacidades de ataque de precisão e reconhecimento da Alemanha. Esta aquisição estratégica reforça o compromisso da Bundeswehr em aprimorar a consciência situacional e a interoperabilidade dentro das operações da OTAN. A medida reforça a presença da Rafael no mercado de defesa europeu e estabelece um padrão para a integração de tecnologias de sensores multicomprimento de onda e sistemas de mira à distância em plataformas de combate avançadas.

- Em junho de 2025, a Lockheed Martin anunciou a conclusão bem-sucedida dos testes de voo avançado do seu sistema Sniper ATP-SE (Advanced Targeting Pod – Sensor Enhancement) nos EUA, demonstrando resolução de imagem aprimorada e transmissão de dados em tempo real. Este marco representa um grande salto na eficiência de alvos, oferecendo maior precisão de detecção, reconhecimento e rastreamento em ambientes de missão complexos. Espera-se que a conquista acelere a adoção pelas forças aéreas dos EUA e aliadas, fortalecendo a posição competitiva da Lockheed Martin no mercado global de pods de alvos.

- Em maio de 2025, a Pod, uma das principais fornecedoras de carregamento de veículos elétricos (VE) do Reino Unido, lançou seu novo serviço de carregamento residencial com tudo incluído, por meio da assinatura Pod Drive, transformando a acessibilidade ao carregamento de VE em toda a região. Ao reduzir os custos de instalação e incentivar o comportamento de carregamento inteligente, a iniciativa promove uma adoção mais ampla de VE e apoia as metas de sustentabilidade. Esta expansão da marca Pod reforça a liderança do Reino Unido em infraestrutura de mobilidade limpa e soluções energéticas centradas no consumidor.

- Em junho de 2024, a Zen Mobility, fabricante indiana de veículos elétricos, lançou suas mais recentes variantes do Micro Pod — ThermoFlex e LoadMax — com preços de ₹ 2,25 lakh cada, para atender às crescentes necessidades do transporte de cargas a granel e sensíveis à temperatura. Esses modelos foram projetados para atender às crescentes demandas do comércio eletrônico e da logística de comércio rápido, fortalecendo o ecossistema de mobilidade leve da Índia. A inovação posiciona a Zen Mobility como um player fundamental no segmento de logística de veículos elétricos compactos, promovendo eficiência e sustentabilidade na entrega de última milha.

- Em março de 2024, a Hindustan Aeronautics Limited (HAL) da Índia firmou parceria com a Bharat Electronics Limited (BEL) para o desenvolvimento conjunto de um sistema de pod de mira avançado nacional para integração em aeronaves Tejas e Su-30MKI. A colaboração visa reduzir a dependência de fornecedores estrangeiros e, ao mesmo tempo, promover a autossuficiência tecnológica no âmbito da iniciativa de defesa "Make in India". Este desenvolvimento aprimora a capacidade de fabricação de defesa da Índia e apoia o crescimento da expertise nacional em tecnologias de designação eletro-óptica e a laser.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.