Global Autonomous Farm Equipment Agricultural Robots Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

20.20 Billion

USD

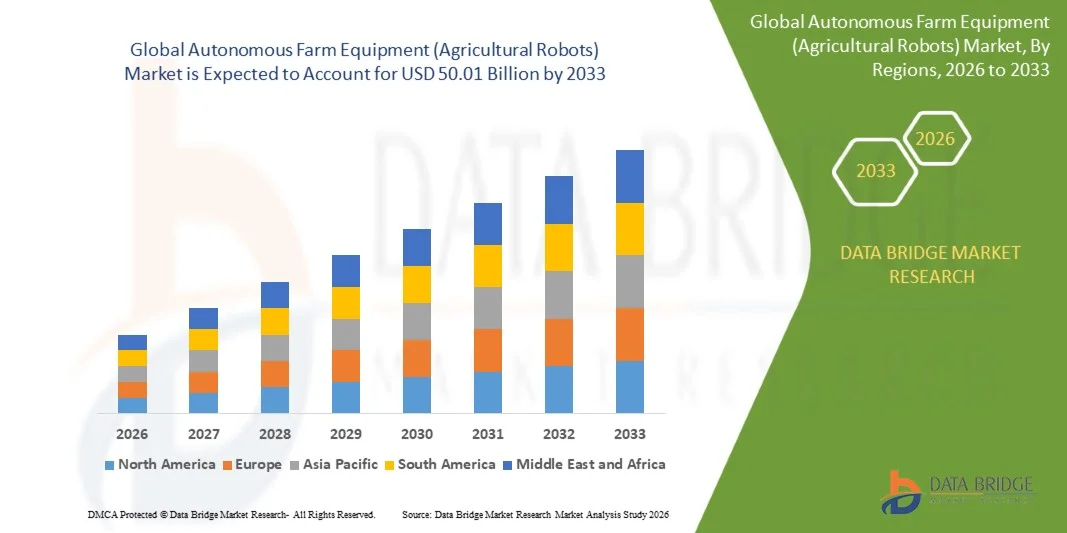

50.01 Billion

2025

2033

USD

20.20 Billion

USD

50.01 Billion

2025

2033

| 2026 –2033 | |

| USD 20.20 Billion | |

| USD 50.01 Billion | |

| % | |

|

Segmentação de Mercado de Equipamentos Agrícolas (Robots Agrícolas) Autônomos Globais (Segmentação de Mercados), por Aplicação (2 Gestão de Plantas e Sementes, Gestão de Pulverização, ordenha, Monitoramento e Vigilância, Gestão de Colheita, Monitoramento de Pecuária e Outros), Tipo (Tratores Sem Motor, VANTs, Robots Dairy e Gestão de Materiais), Oferta (Hardware, Software e Serviços) - Tendências e Previsão da Indústria para 2033

O que é o Equipamento Agrícola Autônomo (Robots Agrícolas) Tamanho do Mercado e Taxa de Crescimento?

- O equipamento agrícola autónomo (robôs agrícolas) A dimensão do mercado foi avaliada em20,20 mil milhões de dólares em 2025e espera-se alcançarUSD 50,01 mil milhões até 2033, em umaCAGR de 12,00%durante o período de previsão

- Aumentar a adoção de automação na agricultura, aumento da escassez de mão-de-obra, demanda por agricultura de precisão, crescente utilização de tratores sem motorista, UAVs e robôs lácteos, e avanços tecnológicos em hardware, software e serviços são fatores fundamentais para o crescimento do mercado

- Expansão de práticas agrícolas inteligentes, integração de IoT e IA para monitoramento, vigilância e otimização de rendimentos e aumento de iniciativas governamentais de apoio à agricultura sustentável para o desenvolvimento do mercado de combustível

Quais são os principais destinos do mercado de equipamentos agrícolas autônomos (robôs agrícolas)?

- Aumentar a implantação de robôs agrícolas avançados para plantio, pulverização, colheita e monitoramento de gado em economias desenvolvidas e emergentes está criando enormes oportunidades de crescimento para o mercado

- Alto investimento inicial, complexidades de manutenção e falta de pessoal qualificado para operar robôs agrícolas avançados podem atuar como restrições, potencialmente retardando a adoção em explorações menores ou regiões em desenvolvimento

- A América do Norte dominou o mercado de equipamentos agrícolas autônomos com uma participação estimada em 43,3% de receita em 2025, impulsionada pela adoção precoce de agricultura de precisão, agricultura comercial de grande escala, e fortes investimentos em agrotecnologia em todos os EUA e Canadá

- Ásia-Pacífico é projetado para registrar o CAGR mais rápido de cerca de 7,32% de 2026 a 2033, impulsionado pelo aumento da demanda de alimentos, escassez de mão-de-obra em áreas rurais, e rápida modernização da agricultura em toda a China, Japão, Índia, Coreia do Sul e Sudeste Asiático

- O segmento Planting & Seeding Management dominou o mercado com uma participação de 32,5% em 2025, impulsionado pela adoção generalizada de práticas agrícolas de precisão, tecnologias automatizadas de semeadura e sistemas de colocação de sementes guiados por GPS

Segmentação do mercado de equipamentos agrícolas autónomos (robôs agrícolas)

| Atributos | Equipamento Agrícola Autônomo (Robots Agrícolas) |

| Segmentos Cobertos |

|

| Países abrangidos | América do Norte

Europa

Ásia- Pacífico

Médio Oriente e África

América do Sul

|

| Jogadores do mercado chave |

|

| Oportunidades de Mercado |

|

| Informações sobre o Valor Adicionado | Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais atores, os relatórios de mercado curados pela Data Bridge Market Research também incluem análise de especialistas em profundidade, análise de preços, análise de compartilhamento de marca, inquérito ao consumidor, análise demografia, análise da cadeia de suprimentos, análise da cadeia de valor, visão geral da matéria-prima/consumíveis, critérios de seleção de fornecedores, Análise de PESTLE, Análise de Porter e marco regulatório. |

Qual é a tendência chave no mercado de equipamentos agrícolas autônomos (robôs agrícolas)?

“Adoção crescente de máquinas autonomo para agricultura de precisão conduzidas por IA, integradas por sensores“

- O mercado autónomo de equipamentos agrícolas está a assistir a uma rápida absorção de máquinas equipadas com IA, guiadas por GPS e integradas por sensores, concebidas para plantação de precisão, colheita automatizada, monitorização dos animais e tomada de decisões agrícolas em tempo real

- Os principais fabricantes estão introduzindo tratores automotores, colheitadeiras robóticas, pulverizadores UAV e sistemas automatizados de ordenha equipados com LiDAR, visão computacional, algoritmos de IA e conectividade em nuvem para gerenciamento de frotas

- Aumentar a demanda por operações agrícolas eficientes em termos de mão-de-obra, otimizadas por combustível e orientadas por dados está impulsionando implantações em fazendas comerciais, propriedades agrícolas de grande escala e iniciativas agrícolas inteligentes

- Por exemplo, empresas como Deere & Company (EUA), CNH Industrial (EUA), AGCO (EUA), Kubota (Japão) e Autônomo Tractor Corporation (EUA) estão avançando plataformas autônomas com manutenção preditiva, monitoramento remoto e recursos de segurança

- A necessidade de operações contínuas, aplicação de entrada precisa e produtividade otimizada da cultura está acelerando a mudança para soluções agrícolas semi- e totalmente autônomas

- À medida que a agricultura se torna mais intensiva em dados e centrada na sustentabilidade, os equipamentos agrícolas autónomos continuarão a ser fundamentais para os ecossistemas agrícolas modernos e de elevada eficiência

Quais são os principais condutores de equipamentos agrícolas autónomos (robots agrícolas) mercado?

- Aumento da escassez de mão-de-obra, aumento dos salários e a necessidade de reduzir a dependência da mão-de-obra na agricultura são os principais motores da adoção de equipamentos autônomos

- Por exemplo, em 2024-2025, os principais OEMs, como John Deere, CNH Industrial e AGCO expandiram seus portfólios de produtos autônomos com navegação baseada em IA, plantio de precisão e solução de gerenciamento de frota

- A adoção crescente de agricultura de precisão, sensores habilitados para IoT e plataformas agrícolas inteligentes na América do Norte, Europa e Ásia-Pacífico está aumentando a demanda do mercado

- Avanços na precisão do GPS, computação de borda, visão computacional, análise de culturas baseada em IA e monitoramento baseado em nuvem melhoraram a confiabilidade e eficiência operacional

- Aumentar o foco na agricultura sustentável, otimizar o uso de recursos e aumentar o rendimento das culturas incentiva maior investimento em máquinas agrícolas autônomas

- Apoiado por subsídios governamentais, iniciativas de agricultura digital e programas de inovação agrícola, o mercado autônomo de equipamentos agrícolas deve testemunhar um crescimento robusto a longo prazo

Que fator está desafiando o crescimento do mercado de equipamentos agrícolas autônomos (robôs agrícolas)?

- Altos custos de sensores de IA, sistemas de controle autônomo, hardware robótico e tecnologias de segurança limitam a adoção entre pequenos e médios agricultores

- Por exemplo, em 2024-2025, o aumento dos preços dos semicondutores e as perturbações globais da cadeia de abastecimento aumentaram os custos de produção de máquinas autónomas

- Complexidade na integração do sistema, manutenção e algoritmos de tomada de decisão em tempo real aumenta a dependência de operadores qualificados e treinamento técnico

- Infra-estruturas digitais limitadas e pouca sensibilização para os benefícios da agricultura autónoma nas economias emergentes

- As incertezas regulamentares relativas à operação autónoma do veículo, à conformidade com a segurança e à responsabilidade criam desafios de adopção

- Para enfrentar essas barreiras, os fabricantes estão focados em plataformas autônomas econômicas, soluções escaláveis, programas de treinamento de agricultores e sistemas integrados de software-hardware para expandir a adoção global de equipamentos agrícolas autônomos

Como é segmentado o mercado de equipamentos agrícolas autônomos (robôs agrícolas)?

O mercado é segmentado com base emaplicação, tipo e oferta.

• Por Aplicação

Com base na aplicação, o mercado de equipamentos agrícolas autônomos (robôs agrícolas) é segmentado em Planting & Seeding Management, Spraying Management, ordenha, monitoramento e vigilância, gestão de colheitas, monitoramento de animais e outros. O segmento Planting & Seeding Management dominou o mercado com uma participação de 32,5% em 2025, impulsionada pela adoção generalizada de práticas agrícolas de precisão, tecnologias automatizadas de semeadura e sistemas de colocação de sementes guiados por GPS. Essas soluções aumentam o rendimento das culturas, reduzem os requisitos de trabalho e otimizam a eficiência do campo, tornando-as altamente preferidas entre as fazendas comerciais e as operações agrícolas de grande escala.

O segmento Harvest Management é projetado para crescer no CAGR mais rápido de 2026 para 2033, alimentado pelo aumento da demanda por máquinas de colheita automatizadas, catadores robóticos e sistemas de monitoramento de produtividade que reduzem as perdas pós-colheita e melhoram a produtividade operacional em fazendas globais.

• Por tipo

Com base no tipo, o mercado é segmentado em tratores sem motorista, UAVs, Dairy Robots e Gestão de Materiais. O segmento de tratores sem motorista dominou o mercado com uma participação de 38,7% em 2025, apoiada pela sua versatilidade na realização de lavra, arado, plantio e manutenção de campo com intervenção humana mínima. Sua integração com as tecnologias GPS, IoT e IA permite operações de campo precisas, melhorando a eficiência do combustível e reduzindo os custos de trabalho, o que impulsiona a adoção em regiões desenvolvidas e emergentes.

Espera-se que o segmento de VANTs registre o CAGR mais rápido de 2026 a 2033, impulsionado pela crescente utilização em monitoramento de culturas, pulverização e vigilância aérea. UAVs fornecem imagens de alta resolução, coleta de dados em tempo real e insights acionáveis para agricultura de precisão, tornando-os ferramentas essenciais para agricultura inteligente e otimização de recursos.

• Oferecer

Com base na oferta, o mercado é segmentado em Hardware, Software e Serviços. O segmento Hardware dominou o mercado com uma participação de 41,2% em 2025, atribuída à crescente implantação de tratores autônomos, colhedoras robóticas, máquinas de ordenha e máquinas agrícolas habilitadas por sensores. O hardware avançado garante durabilidade, confiabilidade e operação em tempo real em diversas condições agrícolas, o que o torna o componente principal de soluções agrícolas autônomas.

O segmento Software é projetado para crescer no CAGR mais rápido de 2026 para 2033, alimentado pela crescente demanda por plataformas de gestão agrícola, análise de culturas baseada em IA, suporte a decisões orientadas por dados e soluções agrícolas de precisão. As ofertas de software permitem a integração perfeita de máquinas, sistemas de monitoramento e plataformas de análise, otimizando a produtividade da fazenda e reduzindo os custos operacionais em fazendas de pequeno porte e comerciais.

Qual é a região que detém a maior parte do mercado de equipamentos agrícolas autônomos (robôs agrícolas)?

- A América do Norte dominou o mercado de equipamentos agrícolas autônomos com uma participação estimada em 43,3% de receita em 2025, impulsionada pela adoção precoce de agricultura de precisão, agricultura comercial de grande escala, e fortes investimentos em agro-tecnologia em todos os EUA e Canadá. Altos custos trabalhistas, consolidação agrícola e crescente foco na otimização da produtividade aceleraram a adoção de tratores autônomos, colheitadeiras e equipamentos de campo robótico

- Os principais fabricantes e empresas de agrotecnologia na América do Norte estão ativamente implementando sistemas de orientação habilitados para IA, navegação baseada em GPS, visão de máquina e plataformas telemáticas, fortalecendo a liderança tecnológica da região

- Forte disponibilidade de mão-de-obra qualificada, pilotos reguladores de apoio e investimentos contínuos em infraestrutura agrícola inteligente reforçam ainda mais o domínio da América do Norte

U.S. Equipamento Agrícola Autônomo (Robots Agrícolas)

Os EUA é o maior contribuinte na América do Norte, apoiado por grandes tamanhos de fazenda, escassez de mão-de-obra aguda, e rápida adoção de tecnologias agrícolas de precisão. O crescente uso de tratores autônomos, ceifeiras robóticas e VANTs para plantio, pulverização e monitoramento de rendimento está impulsionando o crescimento do mercado. Forte presença de OEMs globais, agri-startups e ecossistemas avançados de I&D acelera ainda mais a adoção.

Canadá Equipamento Agrícola Autônomo (Robots Agrícolas)

O Canadá contribui significativamente, impulsionado por práticas agrícolas mecanizadas, adoção crescente de agricultura inteligente e apoio do governo à agroinovação. O equipamento autónomo é cada vez mais utilizado para melhorar a eficiência nas grandes explorações de cereais e oleaginosas, apoiando uma expansão constante do mercado.

Mercado de equipamento agrícola autónomo Ásia-Pacífico (Robots Agrícolas)

Asia-Pacific é projetado para registrar o CAGR mais rápido de cerca de 7,32% de 2026 a 2033, impulsionado pelo aumento da demanda de alimentos, escassez de mão-de-obra em áreas rurais, e rápida modernização da agricultura em toda a China, Japão, Índia, Coreia do Sul e Sudeste Asiático. Aumentar a adoção de agricultura inteligente, subsídios governamentais para a mecanização e crescente utilização de equipamentos agrícolas habilitados para IA e IoT estão acelerando o crescimento regional.

China Equipamento Agrícola Autônomo (Robots Agrícolas)

A China lidera a região devido ao forte apoio do governo à modernização agrícola, rápida implantação de tratores e drones inteligentes e investimentos em larga escala em agro-robóticos. O crescimento da China é apoiado por recursos avançados de robótica, programas agrícolas inteligentes e forte integração de IA e tecnologias de automação.

Quais são as principais empresas no mercado de equipamentos agrícolas autônomos (robôs agrícolas)?

A indústria autónoma de equipamentos agrícolas (robôs agrícolas) é liderada principalmente por empresas bem estabelecidas, incluindo:

- Deere & Company (EUA)

- CNH Industrial N.V. (Países Baixos)

- KUBOTA Corporation (Japão)

- AGCO Corporation (EUA)

- JCB (U.K.)

- Trringo (Índia)

- Acompanhantes Limited (Índia)

- Tratores e equipamentos agrícolas limitados (Índia)

- O Grupo Papé, Inc. (EUA)

- Premier Equipment Limited (Canada)

- Flamã (Canadá)

- Pacific Ag Rentals (Canadá)

- Trator e Implemento do Pacífico (EUA)

- Farmease (Índia)

- KWIPPED, Inc. (EUA)

- Rua Cedar (EUA)

- EM3 Agri Services (Índia)

- Princeville (EUA)

- Friesen Vendas e Alugueres (Canadá)

- Messick's (EUA)

- Autónoma Tractor Corporation (EUA)

Quais são os recentes desenvolvimentos no mercado de equipamentos agrícolas autônomos (robôs agrícolas)?

- Em novembro de 2025, Claas apresentou seu avançado sistema TORION Autonomy Connect na Agritechnica, com um carregador de rodas autônomo alimentado por sensores LiDAR e análise de estacas baseada em IA para o manuseio de silagem independente de GPS, juntamente com o lançamento do sistema Weed Detector para mapeamento de ervas daninhas em tempo real e o Dynamic Field Scout combinando posicionamento RTK com imagens de IA para detecção precisa de limites de campo, destacando o foco de Claas em soluções de agricultura autônoma de precisão, eficiência e próxima geração

- Em maio de 2025, o Caso IH revelou um conceito de trator autônomo incorporando algoritmos avançados de IA, detecção de obstáculos baseados em radar e funcionalidade de operação remota, projetado para executar tarefas essenciais, como plantio e plantio com alta eficiência, ressaltando a visão da empresa para o futuro da agricultura orientada por precisão e inteligente

- Em janeiro de 2025, na CES, John Deere introduziu seu portfólio de máquinas autônomas de última geração liderado pelo trator 9RX autônomo, projetado para plantio em larga escala e equipado com percepção de 360 graus usando 12 câmeras estéreo, sensores LiDAR e detecção de obstáculos alimentados por IA, reforçando a liderança de John Deere em automação de grande exploração e inovação de equipamentos inteligentes

- Em janeiro de 2025, Kubota fez uma forte presença na CES ao revelar várias inovações autônomas, incluindo o trator elétrico Agri Concept 2.0 com orientação GPS e planejamento de missão remota, um pulverizador autônomo inteligente com tratamento local baseado em IA, um carrinho robótico multifuncional e podadores de pomar robótico, demonstrando a abordagem abrangente de Kubota para avançar agricultura sustentável, automatizada e orientada pela tecnologia

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.