Global Autonomous Vehicle Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

89.36 Billion

USD

397.75 Billion

2024

2032

USD

89.36 Billion

USD

397.75 Billion

2024

2032

| 2025 –2032 | |

| USD 89.36 Billion | |

| USD 397.75 Billion | |

| % | |

|

Segmentação do mercado global de veículos autônomos, por tipo (veículos semiautônomos e veículos totalmente autônomos), sensores (ultrassônicos, radar, LIDAR, sensor de imagem e outros), hardware e software (câmeras, sistemas GPS e sistemas de comunicação), aplicação (transporte, logística, militar e defesa), nível de automação (nível 3, nível 4 e nível 5) - tendências e previsões do setor até 2032

Tamanho do mercado de veículos autônomos

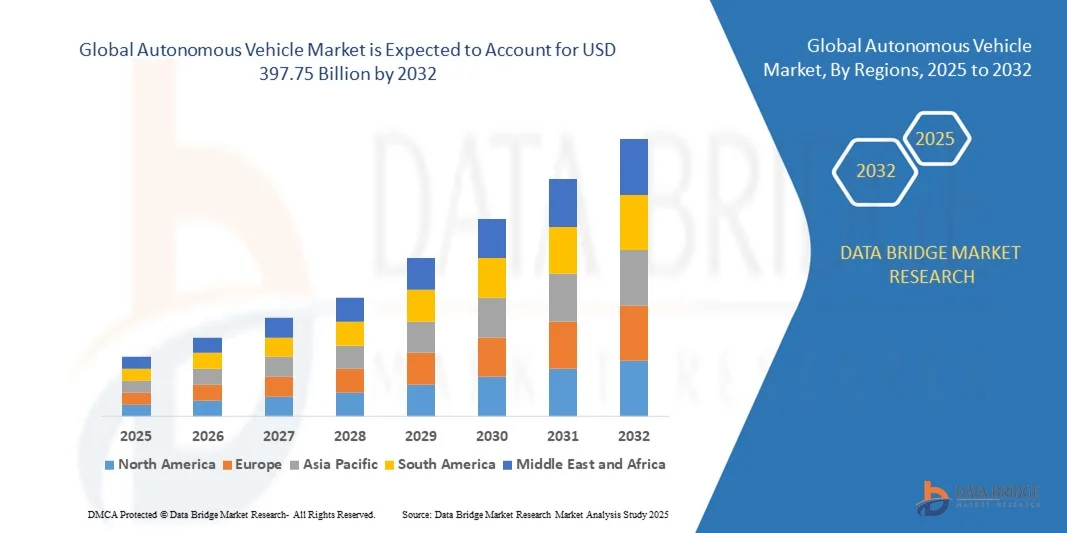

- O tamanho do mercado global de veículos autônomos foi avaliado em US$ 89,36 bilhões em 2024 e deve atingir US$ 397,75 bilhões até 2032 , com um CAGR de 20,52% durante o período previsto.

- O crescimento do mercado é amplamente impulsionado pela crescente adoção de tecnologias de veículos conectados e avanços em IA, sensores e software de direção autônoma, levando a uma maior inteligência e segurança dos veículos nos setores de transporte pessoal e comercial.

- Além disso, a crescente demanda por soluções de mobilidade mais seguras, eficientes e econômicas está impulsionando investimentos no desenvolvimento de veículos autônomos. Esses fatores estão acelerando a integração de veículos semiautônomos e totalmente autônomos em serviços de transporte urbano, logística e transporte por aplicativo, impulsionando significativamente o crescimento do mercado.

Análise de Mercado de Veículos Autônomos

- Veículos autônomos utilizam sensores avançados, câmeras, radares, LIDAR e softwares com inteligência artificial para navegar e operar sem intervenção humana. Esses veículos aumentam a segurança, reduzem o congestionamento e melhoram a eficiência operacional em transporte de passageiros, logística e aplicações comerciais.

- A crescente demanda por veículos autônomos é impulsionada principalmente pela crescente urbanização, pela preferência crescente do consumidor por experiências de direção sem as mãos, pelo apoio governamental a iniciativas de mobilidade inteligente e pelo progresso tecnológico em IA, fusão de sensores e sistemas de comunicação veículo-para-tudo (V2X).

- A América do Norte dominou o mercado de veículos autônomos com uma participação de 38% em 2024, devido a investimentos significativos em tecnologias automotivas avançadas, estruturas regulatórias de suporte e adoção antecipada de veículos conectados e autônomos

- Espera-se que a Ásia-Pacífico seja a região de crescimento mais rápido no mercado de veículos autônomos durante o período previsto devido ao aumento da população urbana, aos rápidos avanços tecnológicos e ao aumento dos investimentos em sistemas de transporte inteligentes em países como China, Japão e Índia.

- O segmento de veículos semiautônomos dominou o mercado, com uma participação de mercado de 62,5% em 2024, devido à sua adoção antecipada e compatibilidade com a infraestrutura rodoviária existente. Esses veículos oferecem recursos de automação parcial, como manutenção de faixa, controle de cruzeiro adaptativo e frenagem automatizada, que atraem consumidores que buscam maior segurança sem abrir mão totalmente do controle. O segmento se beneficia dos avanços contínuos em sistemas de assistência ao motorista, do apoio regulatório em regiões selecionadas e da crescente confiança do consumidor em tecnologias de automação híbrida.

Escopo do relatório e segmentação do mercado de veículos autônomos

|

Atributos |

Principais insights do mercado de veículos autônomos |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além de insights de mercado, como valor de mercado, taxa de crescimento, segmentos de mercado, cobertura geográfica, participantes do mercado e cenário de mercado, o relatório de mercado selecionado pela equipe de pesquisa de mercado da Data Bridge inclui análise aprofundada de especialistas, análise de importação/exportação, análise de preços, análise de consumo de produção e análise Pilstle. |

Tendências do mercado de veículos autônomos

Aumento do uso de IA e sistemas avançados de assistência ao motorista (ADAS)

- A integração de inteligência artificial e sistemas avançados de assistência ao motorista (ADAS) é uma tendência definidora no mercado de veículos autônomos. Essas tecnologias permitem que os veículos percebam o ambiente ao seu redor, tomem decisões inteligentes e realizem tarefas de direção com intervenção humana reduzida, marcando um passo significativo em direção à direção totalmente autônoma.

- Por exemplo, a Tesla aprimorou seus sistemas beta de Piloto Automático e Direção Totalmente Autônoma usando redes neurais alimentadas por IA para aprimorar a manutenção de faixa, o controle de cruzeiro adaptativo e a navegação automatizada. Isso demonstra como líderes globais estão alavancando IA e ADAS para acelerar o progresso em direção a recursos de direção autônoma seguros e confiáveis.

- Recursos ADAS, como alerta de saída de faixa, frenagem adaptativa, detecção de ponto cego e reconhecimento de sinais de trânsito, estão sendo amplamente utilizados em veículos de passeio e comerciais. Sua crescente adoção aumenta a conveniência do motorista e também gera confiança em funções semiautônomas, que abrem caminho para níveis mais elevados de autonomia.

- Os sistemas de percepção baseados em IA estão aprimorando a precisão na detecção de objetos em tempo real e na tomada de decisões. Com os avanços na fusão de LiDAR, radar e câmeras, os veículos estão mais aptos a responder a ambientes dinâmicos, garantindo maior precisão e segurança em condições de tráfego complexas.

- A tendência também está moldando os setores de mobilidade compartilhada e logística, onde sistemas autônomos habilitados por IA estão reduzindo custos operacionais e aumentando a eficiência. Frotas que incorporam ADAS oferecem serviços mais seguros, ao mesmo tempo em que coletam dados essenciais para aprimorar futuras capacidades autônomas.

- Em conclusão, a crescente integração de IA e ADAS está acelerando a transição para a direção totalmente autônoma. Essa tendência representa uma evolução crucial na mobilidade, garantindo que os veículos do futuro se tornem mais seguros, inteligentes e acessíveis a pessoas e empresas em todo o mundo.

Dinâmica do mercado de veículos autônomos

Motorista

Crescente demanda por mobilidade mais segura e eficiente

- A crescente demanda por mobilidade mais segura e eficiente é um dos principais impulsionadores da adoção de veículos autônomos. Preocupações com a segurança no trânsito e o crescente número de acidentes por erro humano estão levando consumidores e órgãos reguladores a pressionar pela automação dos sistemas de direção.

- Por exemplo, a Waymo, subsidiária da Alphabet, implementou serviços autônomos de transporte por aplicativo em Phoenix, EUA, demonstrando como a autonomia pode oferecer soluções mais seguras e eficientes em comparação aos veículos convencionais. Esta aplicação prática demonstra como o mercado está se beneficiando diretamente da crescente demanda por serviços avançados de mobilidade.

- A tecnologia de direção autônoma foi projetada para reduzir acidentes, eliminando limitações humanas, como fadiga, distração ou comprometimento do julgamento. A incorporação da automação aos veículos contribui, assim, para a redução das taxas de acidentes e a criação de ambientes rodoviários mais seguros.

- Além disso, os benefícios de eficiência dos veículos autônomos, como planejamento otimizado de rotas, redução de congestionamentos e menor consumo de combustível, os tornam atraentes tanto para usuários particulares quanto para operadores de frotas. Essa eficiência também contribui para as metas globais de sustentabilidade por meio da redução de emissões e otimização de energia.

- Juntos, esses fatores estão impulsionando consumidores, empresas e governos a adotar tecnologias autônomas. A forte demanda por confiabilidade, segurança e eficiência garante que o mercado de veículos autônomos continue sua trajetória de crescimento ascendente, tanto para veículos de passageiros quanto para veículos comerciais.

Restrição/Desafio

Conformidade regulatória e de segurança regional

- As diferenças nas regulamentações regionais e nos padrões de conformidade de segurança representam um dos maiores desafios para a ampla implantação de veículos autônomos. A falta de diretrizes globais harmonizadas tem desacelerado a comercialização de veículos autônomos de alto nível devido aos diferentes processos de aprovação e requisitos de teste.

- Por exemplo, a Uber teve que suspender seus testes de veículos autônomos no Arizona após um incidente de segurança de grande repercussão devido à não conformidade com os protocolos regionais. Isso destaca as complexidades que as empresas enfrentam na adaptação de sistemas autônomos a diferentes estruturas regulatórias em diferentes regiões.

- Normas de segurança rigorosas exigem testes e validações extensivos para garantir a confiabilidade, o que aumenta os custos e o tempo de lançamento no mercado para os fabricantes. Os reguladores regionais também diferem em suas abordagens às estruturas de responsabilidade civil e seguros, gerando incerteza para empresas que buscam expandir suas operações além-fronteiras.

- A variação na prontidão da infraestrutura, como a disponibilidade de estradas inteligentes e conectividade 5G, agrava ainda mais os desafios regulatórios. Embora algumas regiões apoiem testes autônomos, outras ainda carecem da base jurídica e tecnológica para facilitar a adoção.

- Em conclusão, as estruturas regulatórias e de conformidade continuam sendo barreiras críticas para uma implantação mais rápida de veículos autônomos. A padronização de regras, a cooperação transfronteiriça e o desenvolvimento de infraestrutura tecnológica serão etapas necessárias para superar esses obstáculos e permitir a mobilidade autônoma em larga escala.

Escopo do mercado de veículos autônomos

O mercado é segmentado com base no tipo, sensores, hardware e software, aplicação e nível de automação.

- Por tipo

Com base no tipo, o mercado de veículos autônomos é segmentado em veículos semiautônomos e veículos totalmente autônomos. O segmento de veículos semiautônomos dominou o mercado em 2024, capturando a maior fatia da receita, 62,5%, devido à sua adoção antecipada e compatibilidade com a infraestrutura rodoviária existente. Esses veículos oferecem recursos de automação parcial, como manutenção de faixa, controle de cruzeiro adaptativo e frenagem automatizada, que atraem consumidores que buscam maior segurança sem abrir mão totalmente do controle. O segmento se beneficia dos avanços contínuos em sistemas de assistência ao motorista, do apoio regulatório em regiões selecionadas e da crescente confiança do consumidor em tecnologias de automação híbrida.

Prevê-se que o segmento de veículos totalmente autônomos apresentará a maior taxa de crescimento entre 2025 e 2032, impulsionado pelo aumento dos investimentos de empresas de tecnologia e fabricantes automotivos. Veículos totalmente autônomos prometem operação totalmente sem as mãos, atraindo empresas de logística e transporte por aplicativo que buscam reduzir custos operacionais. Avanços em IA, algoritmos de aprendizado de máquina e conectividade V2X (veículo para tudo) estão acelerando a adoção. Tendências de urbanização e iniciativas de cidades inteligentes impulsionam ainda mais o crescimento, facilitando a integração de infraestrutura para autonomia de alto nível.

- Por sensores

Com base em sensores, o mercado é segmentado em ultrassônicos, radar, LIDAR, sensores de imagem e outros. O segmento de radar dominou a maior fatia da receita em 2024, devido à sua comprovada confiabilidade em diversas condições climáticas e à sua eficácia na detecção de objetos distantes. Sensores de radar são amplamente integrados em veículos semiautônomos para sistemas de controle de cruzeiro adaptativo e prevenção de colisões, fornecendo dados críticos em tempo real para a segurança veicular. Seu custo relativamente baixo, facilidade de integração e forte desempenho em diversos ambientes os tornam a escolha preferida tanto para veículos de consumo quanto para veículos comerciais.

Espera-se que o segmento LIDAR apresente o CAGR mais rápido entre 2025 e 2032, impulsionado por seus recursos de mapeamento de alta precisão e detecção de objetos. Os sistemas LIDAR são essenciais para veículos totalmente autônomos, permitindo uma percepção detalhada do ambiente em 3D e auxiliando na navegação avançada. Os avanços contínuos em LIDAR de estado sólido e a miniaturização tornaram a tecnologia mais acessível e escalável, incentivando sua adoção em novos modelos de veículos autônomos.

- Por Hardware e Software

Com base em hardware e software, o mercado de veículos autônomos é segmentado em câmeras, sistemas de GPS e sistemas de comunicação. O segmento de câmeras dominou o mercado em 2024, impulsionado por seu papel no fornecimento de dados visuais em tempo real para detecção de faixas, reconhecimento de objetos e identificação de placas de trânsito. Câmeras de alta resolução são cada vez mais combinadas com softwares com tecnologia de IA para aprimorar algoritmos de tomada de decisão, aumentando a segurança e a precisão da navegação. A ampla adoção também é apoiada pela redução dos custos dos sensores e pela facilidade de integração em veículos semi e totalmente autônomos.

Prevê-se que os sistemas de comunicação apresentem a maior taxa de crescimento entre 2025 e 2032, impulsionados pela crescente importância da conectividade entre veículos (V2V) e entre veículos e infraestrutura (V2I). Esses sistemas permitem a troca de dados em tempo real para gerenciamento de tráfego, prevenção de colisões e coordenação de frotas. O foco crescente em ecossistemas de veículos conectados, implantação de 5G e iniciativas de cidades inteligentes está alimentando a demanda por módulos de comunicação avançados em veículos autônomos.

- Por aplicação

Com base na aplicação, o mercado de veículos autônomos é segmentado em transporte, logística e militar e defesa. O segmento de transporte dominou a maior fatia da receita em 2024, atribuída à crescente adoção de veículos autônomos de passageiros em áreas urbanas. A crescente demanda por opções de deslocamento mais seguras, eficientes e convenientes está impulsionando o crescimento, juntamente com a integração de recursos semiautônomos em serviços comerciais de transporte por aplicativo. Incentivos governamentais e investimentos em infraestrutura em soluções de mobilidade inteligente fortalecem ainda mais o domínio do mercado.

Espera-se que o segmento de logística apresente a maior taxa de crescimento entre 2025 e 2032, impulsionado pela necessidade de operações de entrega de mercadorias 24 horas por dia, 7 dias por semana e com boa relação custo-benefício. Caminhões autônomos e robôs de entrega de última milha estão sendo rapidamente implantados para otimizar as cadeias de suprimentos e reduzir a dependência de motoristas humanos. Avanços tecnológicos em sensores, navegação por IA e software de gestão de frotas estão acelerando a adoção nos setores de comércio eletrônico e transporte de cargas.

- Por nível de automação

Com base no nível de automação, o mercado é segmentado em veículos de Nível 3, Nível 4 e Nível 5. Os veículos autônomos de Nível 3 dominaram a maior fatia da receita em 2024 devido à sua ampla implementação e aprovações regulatórias em diversas regiões. Esses veículos permitem automação condicional, permitindo que o motorista assuma o controle quando necessário, oferecendo um equilíbrio entre segurança, conforto e exposição antecipada à tecnologia autônoma. A maturidade dos ecossistemas de sensores e software permitiu uma implantação mais rápida em escala comercial.

Espera-se que os veículos autônomos de nível 4 apresentem o CAGR mais rápido entre 2025 e 2032, impulsionados pelo aumento de projetos-piloto e iniciativas de cidades inteligentes que apoiam operações totalmente autônomas em áreas definidas. Esses veículos operam sem intervenção humana na maioria dos cenários, tornando-os ideais para serviços de transporte por aplicativo, transporte urbano e zonas de logística restrita. A inovação contínua na tomada de decisões por IA, fusão de sensores e mapeamento de alta definição está impulsionando a expansão do mercado para níveis mais elevados de automação.

Análise regional do mercado de veículos autônomos

- A América do Norte dominou o mercado de veículos autônomos com a maior participação de receita de 38% em 2024, impulsionada por investimentos significativos em tecnologias automotivas avançadas, estruturas regulatórias de suporte e adoção antecipada de veículos conectados e autônomos

- Os consumidores e operadores comerciais da região estão cada vez mais focados em segurança, conveniência e eficiência, aumentando a demanda por veículos semiautônomos e totalmente autônomos.

- A presença de grandes fabricantes de equipamentos originais (OEMs), empresas de tecnologia e uma infraestrutura robusta de P&D aceleram ainda mais o crescimento do mercado. Além disso, a crescente adoção de sistemas de transporte inteligentes e programas-piloto para serviços de mobilidade autônoma consolida a América do Norte como um polo fundamental para o desenvolvimento de veículos autônomos.

Visão do mercado de veículos autônomos dos EUA

O mercado de veículos autônomos dos EUA conquistou a maior fatia da receita da América do Norte em 2024, impulsionado por pesquisas avançadas em tecnologias autônomas, sistemas de direção habilitados por IA e testes generalizados em vias públicas. A crescente pressão de empresas de transporte por aplicativo, provedores de logística e startups de tecnologia por soluções de mobilidade autônoma está impulsionando a demanda. Além disso, os incentivos governamentais para testes de veículos autônomos, modernização da infraestrutura e integração com iniciativas de cidades inteligentes apoiam ainda mais a expansão do mercado. O foco crescente na redução do congestionamento, no aumento da segurança viária e na implementação de sistemas de veículos conectados continua a impulsionar o mercado dos EUA.

Visão geral do mercado de veículos autônomos na Europa

O mercado europeu de veículos autônomos deverá crescer a uma CAGR substancial durante o período previsto, impulsionado principalmente por rigorosas regulamentações de segurança, metas de redução de emissões e crescentes desafios de mobilidade urbana. Os países europeus estão investindo pesadamente em projetos-piloto de veículos autônomos, estradas inteligentes e conectividade entre veículos e infraestrutura, fomentando a adoção. O mercado também é sustentado pelo crescente interesse do consumidor por soluções de transporte sustentáveis e energeticamente eficientes, além de veículos tecnologicamente avançados. Países como Alemanha, França e Holanda estão testemunhando o crescimento em transporte de passageiros, logística e aplicações de mobilidade em cidades inteligentes, posicionando a Europa como um mercado-chave para a implantação de veículos autônomos.

Visão geral do mercado de veículos autônomos do Reino Unido

Espera-se que o mercado de veículos autônomos do Reino Unido cresça a uma CAGR considerável durante o período previsto, impulsionado por fortes iniciativas governamentais de apoio à mobilidade autônoma e pelo foco na redução de acidentes rodoviários. A avançada infraestrutura de transporte do país, a robusta indústria automotiva e a adoção de tecnologias de veículos conectados estimulam a expansão do mercado. Além disso, operadores de aplicativos de transporte por aplicativo e frotas estão testando cada vez mais soluções semiautônomas e totalmente autônomas para aumentar a eficiência operacional. A crescente aceitação do consumidor e os desafios da mobilidade urbana contribuem ainda mais para a trajetória de crescimento do mercado.

Visão do mercado de veículos autônomos na Alemanha

O mercado de veículos autônomos da Alemanha está prestes a se expandir significativamente, impulsionado pela sólida herança em engenharia automotiva do país, pelas inovações tecnológicas e pelo apoio governamental aos testes e à implantação de veículos autônomos. O foco da Alemanha em transporte inteligente, veículos com IA e integração à Indústria 4.0 impulsiona a adoção nos segmentos de passageiros e comercial. Além disso, a crescente urbanização e a busca por soluções de mobilidade sustentável incentivam a integração de veículos autônomos às redes de transporte, tornando a Alemanha um mercado estratégico na Europa.

Visão do mercado de veículos autônomos da Ásia-Pacífico

O mercado de veículos autônomos da Ásia-Pacífico deverá crescer com a CAGR mais rápida durante o período previsto de 2025 a 2032, impulsionado pelo aumento da população urbana, rápidos avanços tecnológicos e maiores investimentos em sistemas de transporte inteligentes em países como China, Japão e Índia. A região está testemunhando um apoio governamental significativo para projetos-piloto de veículos autônomos, desenvolvimento de cidades inteligentes e iniciativas de mobilidade como serviço (MaaS). Além disso, o crescente interesse do consumidor por soluções de transporte tecnologicamente avançadas, eficientes e mais seguras está acelerando a adoção. Os polos de manufatura da região também estão contribuindo para o desenvolvimento e a acessibilidade de componentes para veículos autônomos, expandindo o alcance do mercado.

Visão geral do mercado de veículos autônomos do Japão

O mercado de veículos autônomos do Japão está ganhando força devido à sofisticação tecnológica do país, à adoção antecipada de veículos conectados e às políticas de mobilidade urbana favoráveis. O Japão dá grande importância à segurança, conveniência e eficiência operacional, impulsionando a adoção de veículos semiautônomos e totalmente autônomos em aplicações urbanas e logísticas. A integração com sistemas de gestão de transporte baseados em IoT e projetos de cidades inteligentes impulsiona ainda mais o crescimento do mercado. Além disso, o envelhecimento da população japonesa está estimulando a demanda por soluções de mobilidade autônoma que melhorem a acessibilidade e reduzam a dependência de motoristas humanos.

Visão do mercado de veículos autônomos da China

O mercado chinês de veículos autônomos foi responsável pela maior fatia da receita de mercado na Ásia-Pacífico em 2024, impulsionado pela rápida urbanização, forte apoio governamental e ampla adoção tecnológica. A China está emergindo como líder global em testes de veículos autônomos, soluções de mobilidade inteligente e tecnologias de veículos com IA. A alta demanda de serviços de transporte por aplicativo, provedores de logística e operadores de transporte público está impulsionando a expansão do mercado. Além disso, o desenvolvimento da infraestrutura de cidades inteligentes e a fabricação nacional de componentes para veículos autônomos contribuem para a crescente disponibilidade e adoção de soluções de mobilidade autônoma.

Participação no mercado de veículos autônomos

A indústria de veículos autônomos é liderada principalmente por empresas bem estabelecidas, incluindo:

- ZF Friedrichshafen AG (Alemanha)

- Volkswagen AG (Alemanha)

- Daimler AG (Alemanha)

- Texas Instruments Incorporated (EUA)

- DENSO CORPORATION (Japão)

- BYD Company Ltd. (China)

- Robert Bosch GmbH (Alemanha)

- AB Volvo (Suécia)

- Nissan (Japão)

- BorgWarner Inc. (EUA)

- Visteon Corporation (EUA)

- Continental AG (Alemanha)

- NXP Semiconductors (Holanda)

- BMW AG (Alemanha)

- Magna International Inc. (Canadá)

- Infineon Technologies AG (Alemanha)

- Renesas Electronics Corporation (Japão)

- Intel Corporation (EUA)

- Tesla (EUA)

- Valeo (França)

Últimos desenvolvimentos no mercado global de veículos autônomos

- Em outubro de 2023, a Uber firmou uma parceria com a Waymo, a divisão de veículos autônomos da Alphabet, para apresentar os carros autônomos da Waymo em Phoenix. Essa colaboração permite que a Uber ofereça viagens autônomas a preços compatíveis com os serviços tradicionais, fortalecendo significativamente a posição da Uber no mercado de transporte por aplicativo autônomo. A parceria demonstra uma tendência crescente de integração tecnológica entre plataformas de transporte por aplicativo e desenvolvedores de veículos autônomos, acelerando a adoção de soluções de mobilidade autônoma pelos consumidores.

- Em agosto de 2023, a Baidu expandiu sua plataforma de transporte autônomo, Apollo Go, para o Aeroporto Internacional Tianhe, em Wuhan. Essa expansão fortalece a presença da Baidu no mercado chinês de mobilidade autônoma, aumentando a acessibilidade e a conveniência para os passageiros. Ela destaca o papel das implantações em locais estratégicos na aceleração da adoção de serviços de transporte autônomo e demonstra a liderança da China na integração de transporte autônomo em larga escala.

- Em maio de 2023, a Valeo e a DiDi Autonomous Driving firmaram um acordo estratégico de investimento e colaboração. O investimento da Valeo e o foco conjunto em soluções de segurança inteligentes para robotaxis L4 impulsionam o desenvolvimento de veículos autônomos de alto nível no setor de transporte por aplicativo. Espera-se que esta parceria promova soluções prontas para o mercado para mobilidade urbana totalmente autônoma, fortalecendo o cenário competitivo para a tecnologia de veículos autônomos de próxima geração.

- Em dezembro de 2022, a Apple anunciou um adiamento de um ano no lançamento de seu veículo elétrico autônomo, alterando a data prevista para 2026. Esse ajuste reflete a abordagem cautelosa da Apple para garantir segurança, conformidade e prontidão tecnológica. O adiamento impacta as expectativas do mercado ao retardar temporariamente a entrada prevista da Apple no mercado de veículos autônomos, ao mesmo tempo em que reforça seu foco em soluções de direção autônoma totalmente integradas e de alta qualidade.

- Em outubro de 2022, a Ford optou por desenvolver internamente uma tecnologia de direção autônoma de nível mais baixo, em vez de firmar uma parceria com a Argo, cuja tecnologia L4 não contava com controles tradicionais, como volantes e pedais. Essa decisão enfatiza o foco estratégico da Ford em soluções autônomas controláveis e escaláveis, ao mesmo tempo em que aborda com cautela a automação de nível mais alto. Ela destaca uma tendência mais ampla do setor, na qual montadoras estabelecidas priorizam avanços incrementais em direção autônoma em detrimento de implementações radicais, a fim de garantir a segurança, a conformidade regulatória e a confiança do consumidor.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.