Global Azacitidine Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

90.24 Billion

USD

165.79 Billion

2024

2032

USD

90.24 Billion

USD

165.79 Billion

2024

2032

| 2025 –2032 | |

| USD 90.24 Billion | |

| USD 165.79 Billion | |

| % | |

|

Segmentação do mercado global de azacitidina, por tipo (99,5% e

Tamanho do mercado de azacitidina

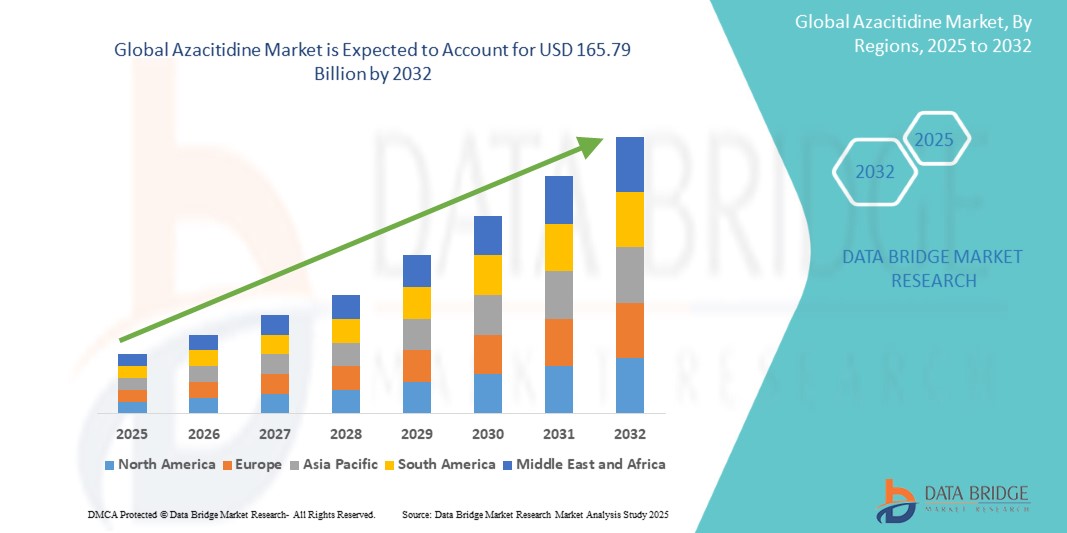

- O mercado global de azacitidina foi avaliado em US$ 90,24 bilhões em 2024 e deverá atingir US$ 165,79 bilhões até 2032

- Durante o período previsto de 2025 a 2032, o mercado deverá crescer a um CAGR de 7,90%, impulsionado principalmente pelo aumento da população geriátrica

- Este crescimento é impulsionado por fatores como maior incidência de doenças, maior expectativa de vida e menor necessidade de tratamento intensivo.

Análise de Mercado de Azacitidina

- A azacitidina é um agente hipometilante usado principalmente no tratamento de síndromes mielodisplásicas (SMD), leucemia mieloide aguda (LMA) e leucemia mielomonocítica crônica (LMMC). Desempenha um papel crucial na inibição da metilação anormal do DNA, restaurando assim a função genética normal e retardando a progressão da doença.

- O crescimento do mercado é impulsionado pela crescente prevalência de doenças hematológicas malignas, pela crescente adoção de agentes hipometilantes (HMAs) no tratamento de primeira linha e pela expansão da população geriátrica, que é mais suscetível a esses distúrbios.

- Além disso, as inovações nos métodos de administração de medicamentos, como o desenvolvimento da azacitidina oral (Onureg), estão a transformar as abordagens de tratamento, ao aumentar a adesão do paciente e reduzir as visitas ao hospital.

- Por exemplo, a aprovação do Onureg (azacitidina oral) proporcionou uma alternativa às formulações injetáveis , permitindo maior flexibilidade na administração do tratamento

Escopo do Relatório e Segmentação do Mercado de Azacitidina

|

Atributos |

Principais insights de mercado da azacitidina |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado selecionados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, epidemiologia de pacientes, análise de pipeline, análise de preços e estrutura regulatória. |

Tendências de mercado da azacitidina

“Adoção crescente de formulações orais de azacitidina”

- Uma tendência proeminente no mercado global de azacitidina é a crescente adoção de formulações orais de azacitidina

- Essa mudança é impulsionada pela demanda por maior conveniência para o paciente, redução de visitas ao hospital e maior adesão ao tratamento, incentivando as empresas farmacêuticas a desenvolver formulações orais avançadas para melhor gerenciamento da doença.

- Por exemplo, a Bristol Myers Squibb introduziu o Onureg (azacitidina oral), que oferece uma via de administração mais conveniente, mantendo a eficácia terapêutica para pacientes com leucemia mieloide aguda (LMA) em remissão.

- À medida que os sistemas de saúde priorizam opções de tratamento favoráveis ao paciente, o mercado de azacitidina está evoluindo com inovações na formulação de medicamentos, mecanismos de liberação prolongada e terapias combinadas, garantindo melhores resultados de tratamento e maior acessibilidade.

- Espera-se que essa mudança impulsione a expansão do mercado à medida que os agentes hipometilantes orais (HMAs) ganham força nos protocolos de tratamento oncológico

Dinâmica do mercado de azacitidina

Motorista

“Aumento da prevalência de doenças hematológicas”

- A crescente prevalência de distúrbios hematológicos, particularmente síndromes mielodisplásicas (SMD), leucemia mieloide aguda (LMA) e leucemia mielomonocítica crônica (LMMC), é um fator-chave para o crescimento do mercado de azacitidina.

- À medida que a incidência desses distúrbios aumenta, a demanda por agentes hipometilantes (HMAs) eficazes, como a azacitidina, continua a crescer, tornando-se uma opção de tratamento crucial para o gerenciamento dessas condições.

- Essa mudança é particularmente evidente na América do Norte, Europa e Ásia-Pacífico , onde o envelhecimento populacional, a melhoria da capacidade diagnóstica e o maior acesso a terapias avançadas estão impulsionando a expansão do mercado. Com um número crescente de pacientes necessitando de tratamento de longo prazo, a azacitidina é cada vez mais preferida por sua capacidade de retardar a progressão da doença e melhorar os resultados de sobrevida.

- Com um número crescente de pacientes que necessitam de tratamento de longo prazo da doença, a azacitidina é cada vez mais preferida por sua capacidade de retardar a progressão da doença e melhorar os resultados de sobrevivência.

- Para atender a essa crescente demanda, as empresas farmacêuticas estão investindo em formulações inovadoras, terapias combinadas e indicações de tratamento expandidas, garantindo acesso mais amplo a cuidados hematológicos eficazes.

Por exemplo,

- A Takeda Pharmaceutical Company vem explorando terapias combinadas envolvendo azacitidina e venetoclax para maior eficácia do tratamento em pacientes com LMA que não toleram quimioterapia intensiva.

- A pesquisa clínica em andamento pela Eisai Co., Ltd. e Daiichi Sankyo está avaliando a azacitidina em combinação com agentes direcionados para melhorar as taxas de resposta em MDS e AML

- Com o aumento dos investimentos em saúde e pesquisas contínuas sobre HMAs de última geração, terapias direcionadas e abordagens de tratamento personalizadas, o mercado de azacitidina está pronto para um crescimento sustentado, oferecendo melhores opções terapêuticas e melhores taxas de sobrevivência para pacientes com doenças hematológicas malignas em todo o mundo.

Oportunidade

“Aumento da conscientização sobre a síndrome mielodisplásica (SMD)”

- A crescente conscientização sobre a síndrome mielodisplásica (SMD) representa uma oportunidade significativa para o mercado da azacitidina, pois o aumento do reconhecimento da doença leva ao diagnóstico mais precoce, maiores taxas de tratamento e melhores resultados para os pacientes.

- Iniciativas de saúde pública, conferências médicas e campanhas de conscientização estão educando profissionais de saúde e pacientes, aumentando a demanda por opções de tratamento eficazes, como a azacitidina.

- As empresas farmacêuticas e as organizações de saúde estão investindo em programas educacionais, grupos de defesa dos pacientes e colaborações de pesquisa para aumentar a conscientização sobre a SMD e incentivar o diagnóstico e o tratamento oportunos.

Por exemplo,

- A MDS Foundation e a Leukemia & Lymphoma Society (LLS) lançaram iniciativas globais para educar pacientes e médicos sobre os primeiros sintomas, abordagens diagnósticas e opções de tratamento disponíveis, aumentando a adoção da azacitidina

- Empresas como a Bristol Myers Squibb e a Takeda Pharmaceutical estão ativamente envolvidas em campanhas de conscientização e colaborando com provedores de saúde para expandir o acesso à terapia com azacitidina

- À medida que a conscientização sobre a SMD aumenta, a demanda por soluções terapêuticas eficazes, como a azacitidina, também aumentará, criando novas oportunidades de expansão do mercado. Com o aumento da educação dos pacientes, os avanços nas tecnologias de diagnóstico e as fortes colaborações entre as indústrias, o mercado da azacitidina está bem posicionado para se beneficiar desse cenário em evolução.

Restrição/Desafio

“Aprovações tardias de organizações reguladoras”

- Atrasos nas aprovações regulatórias representam um desafio significativo para o mercado de azacitidina, pois prazos de avaliação prolongados podem impedir que novas formulações de medicamentos, indicações expandidas e terapias combinadas cheguem aos pacientes em tempo hábil.

- Agências reguladoras como a FDA dos EUA, a EMA e outras autoridades nacionais de saúde exigem dados clínicos extensos, levando a longos ciclos de aprovação que retardam a expansão do mercado

- Requisitos regulatórios rigorosos e a necessidade de ensaios abrangentes de segurança e eficácia frequentemente resultam em atrasos no lançamento de medicamentos e acesso antecipado limitado a novas terapias. Esse desafio é particularmente evidente em regiões com processos de aprovação rigorosos, onde as empresas farmacêuticas precisam navegar por estruturas complexas de conformidade antes de introduzir formulações atualizadas ou extensões de bula.

Por exemplo,

- O processo de aprovação da azacitidina oral (Onureg) enfrentou atrasos devido à necessidade de dados adicionais de ensaios clínicos sobre eficácia e segurança a longo prazo, retardando sua penetração no mercado em certos países

- À medida que os requisitos regulatórios se tornam mais rigorosos, os fabricantes de produtos farmacêuticos devem investir em ensaios clínicos extensivos, estudos de evidências do mundo real e estratégias de conformidade regulatória para acelerar os prazos de aprovação e garantir acesso mais rápido do paciente a terapias inovadoras à base de azacitidina.

Escopo de mercado da azacitidina

O mercado é segmentado com base no tipo, produto, aplicação, via de administração, canal de distribuição e usuário final.

|

Segmentação |

Sub-segmentação |

|

Por tipo |

|

|

Por produto |

|

|

Por aplicação |

|

|

Por via de administração |

|

|

Por canal de distribuição |

|

|

Por usuário final |

|

Análise regional do mercado de azacitidina

“A América do Norte é a região dominante no mercado de azacitidina ”

- A América do Norte domina o mercado de azacitidina , impulsionada pelos altos gastos com saúde, uma infraestrutura de saúde bem estabelecida e fortes investimentos em pesquisa e desenvolvimento . A região continua a liderar em inovação de medicamentos, aprovações regulatórias e adoção precoce de novas abordagens de tratamento para distúrbios hematológicos.

- Os EUA detêm uma participação significativa devido à crescente prevalência de síndromes mielodisplásicas (SMD) e leucemia mieloide aguda (LMA), ao aumento da população geriátrica e à alta adoção de agentes hipometilantes (HMAs), como a azacitidina.

- Empresas farmacêuticas líderes, como a Bristol Myers Squibb, Pfizer e Takeda Pharmaceutical estão investindo pesadamente em novas formulações de medicamentos, ensaios clínicos e terapias combinadas para expandir as aplicações terapêuticas da azacitidina.

- Além disso, os avanços contínuos na medicina personalizada, estratégias de tratamento baseadas em biomarcadores e desenvolvimento de medicamentos assistido por IA estão acelerando a liderança da América do Norte no mercado de azacitidina, garantindo melhor eficácia do tratamento e resultados para os pacientes.

“A Ásia-Pacífico deverá registar a maior taxa de crescimento”

- Espera-se que a região da Ásia-Pacífico testemunhe a maior taxa de crescimento no mercado de azacitidina , impulsionada pela crescente demanda de consumo de ingredientes farmacêuticos ativos (IFAs), aumento dos gastos com saúde e melhoria do acesso a tratamentos contra o câncer .

- Países como China, Índia, Japão e Coreia do Sul estão testemunhando um aumento na demanda por terapias hematológicas contra o câncer, apoiadas pela crescente conscientização sobre síndromes mielodisplásicas (SMD), pela melhoria das capacidades de diagnóstico e pelas iniciativas governamentais para aprimorar o tratamento do câncer.

- As empresas farmacêuticas globais estão expandindo sua presença na região por meio de parcerias estratégicas com fabricantes locais de medicamentos e instituições de saúde, permitindo aprovações mais rápidas de medicamentos e penetração no mercado.

- Além disso, os avanços na pesquisa biofarmacêutica, a adoção crescente de formulações orais de azacitidina e a integração da descoberta de medicamentos orientada por IA estão transformando o cenário do tratamento, posicionando a Ásia-Pacífico como o mercado de crescimento mais rápido para terapias baseadas em azacitidina durante o período previsto.

Participação de mercado da azacitidina

O cenário competitivo do mercado fornece detalhes por concorrente. Os detalhes incluem visão geral da empresa, finanças da empresa, receita gerada, potencial de mercado, investimento em pesquisa e desenvolvimento, novas iniciativas de mercado, presença global, locais e instalações de produção, capacidades de produção, pontos fortes e fracos da empresa, lançamento de produto, abrangência e amplitude do produto e domínio da aplicação. Os pontos de dados fornecidos acima referem-se apenas ao foco das empresas em relação ao mercado.

Os principais líderes de mercado que operam no mercado são:

- Novartis AG (Suíça)

- Sanofi (França)

- Pfizer Inc. (EUA)

- Johnson & Johnson Private Limited (EUA)

- Abbott (EUA)

- Teva Pharmaceutical Industries Ltd. (Israel)

- Bausch Health Companies Inc. (Canadá)

- AstraZeneca (Reino Unido)

- GSK plc (Reino Unido)

- H. Lundbeck A/S (Dinamarca)

- Takeda Pharmaceutical Company Limited (Japão)

- DAIICHI SANKYO COMPANY, LIMITED (Japão)

- Eisai Co., Ltd (Japão)

- Merz Pharma (Alemanha)

Últimos desenvolvimentos no mercado global de azacitidina

-

Em setembro de 2024, a Intas Pharmaceuticals Ltd. anunciou o lançamento do Azadine-O, a primeira terapia oral com azacitidina para leucemia mieloide aguda (LMA) no mercado indiano . Este desenvolvimento inovador representa um marco importante no mercado de azacitidina, proporcionando aos pacientes uma alternativa mais conveniente e fácil de usar às formulações injetáveis tradicionais.

- Em maio de 2022, a Food and Drug Administration (FDA) dos EUA concedeu aprovação para o uso da azacitidina (Vidaza, Celgene Corp.) em pacientes pediátricos com leucemia mielomonocítica juvenil (LMJ) recém-diagnosticada. Essa aprovação representou um marco significativo no mercado da azacitidina, expandindo sua aplicação terapêutica para além das síndromes mielodisplásicas (SMD) e da leucemia mieloide aguda (LMA), para tratar uma forma rara e agressiva de leucemia infantil.

- Em setembro de 2020, a Hikma Pharmaceuticals PLC , uma empresa farmacêutica multinacional líder, anunciou o lançamento da Azacitidina Injetável, 100 mg, a versão genérica do Vidaza® , nos Estados Unidos, por meio de sua afiliada americana, a Hikma Pharmaceuticals USA Inc. Este lançamento marcou um desenvolvimento significativo no mercado de Azacitidina, aumentando a acessibilidade e a acessibilidade do medicamento para pacientes que sofrem de síndromes mielodisplásicas (SMD) e leucemia mieloide aguda (LMA). A introdução de uma alternativa genérica com boa relação custo-benefício aumentou a concorrência no mercado, impulsionando uma maior adoção de terapias à base de Azacitidina entre os profissionais de saúde.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Índice

1 INTRODUÇÃO

1.1 OBJETIVOS DO ESTUDO

1.2 DEFINIÇÃO DE MERCADO

1.3 VISÃO GERAL DO MERCADO GLOBAL DE AZACITIDINA

1.4 MOEDA E PREÇOS

1.5 LIMITAÇÃO

1.6 MERCADOS COBERTOS

2 SEGMENTAÇÃO DE MERCADO

2.1 PRINCIPAIS CONCLUSÕES

2.2 CHEGANDO AO TAMANHO DO MERCADO GLOBAL DE AZACITIDINA

2.2.1 GRADE DE POSICIONAMENTO DE FORNECEDORES

2.2.2 CURVA DA LINHA DE VIDA DA TECNOLOGIA

2.2.3 MODELO DE VALIDAÇÃO DE DADOS DE TRIPÉ

2.2.4 GUIA DE MERCADO

2.2.5 MODELAGEM MULTIVARIADA

2.2.6 ANÁLISE DE CIMA PARA BAIXO

2.2.7 MATRIZ DE DESAFIOS

2.2.8 GRADE DE COBERTURA DA APLICAÇÃO

2.2.9 PADRÕES DE MEDIÇÃO

2.2.10 ANÁLISE DA PARTICIPAÇÃO DO FORNECEDOR

2.2.11 EPIDEMIOLOGIA

2.2.12 PONTOS DE DADOS DAS ENTREVISTAS PRIMÁRIAS PRINCIPAIS

2.2.13 PONTOS DE DADOS DE BASES DE DADOS SECUNDÁRIAS PRINCIPAIS

2.3 MERCADO GLOBAL DE AZACITIDINA: RESUMO DA PESQUISA

2.4 PREMISSAS

3 VISÃO GERAL DO MERCADO

3.1 MOTORISTAS

3.2 RESTRIÇÕES

3.3 OPORTUNIDADES

3.4 DESAFIOS

4 RESUMO EXECUTIVO

5 INSIGHTS PREMIUM

5.1 ANÁLISE PESTEL

5.2 MODELO DAS CINCO FORÇAS DE PORTER

6 VISÕES DO SETOR

6.1 FATORES MICRO E MACRO ECONÔMICOS

6.2 MAPEAMENTO DE PENETRAÇÃO E PERSPECTIVAS DE CRESCIMENTO

6.3 PRINCIPAIS ESTRATÉGIAS DE PREÇOS

6.4 ENTREVISTAS COM ESPECIALISTAS

6.5 ANÁLISE E RECOMENDAÇÃO

7 PORTFÓLIO DE PROPRIEDADE INTELECTUAL (PI)

7.1 QUALIDADE E RESISTÊNCIA DA PATENTE

7.2 FAMÍLIAS DE PATENTES

7.3 LICENCIAMENTO E COLABORAÇÕES

7.4 CENÁRIO COMPETITIVO

7.5 ESTRATÉGIA E GESTÃO DE PI

7.6 OUTROS

8 ANÁLISE DE CUSTOS DETALHADA

9 ROTEIRO DE TECNOLOGIA

10 RASTREADOR DE INOVAÇÃO E ANÁLISE ESTRATÉGICA

10.1 ANÁLISE DE GRANDES NEGÓCIOS E ALIANÇAS ESTRATÉGICAS

10.1.1 JOINT VENTURES

10.1.2 FUSÕES E AQUISIÇÕES

10.1.3 LICENCIAMENTO E PARCERIA

10.1.4 COLABORAÇÕES DE TECNOLOGIA

10.1.5 DESINVESTIMENTOS ESTRATÉGICOS

10.2 NÚMERO DE PRODUTOS EM DESENVOLVIMENTO

10.3 ESTÁGIO DE DESENVOLVIMENTO

10.4 CRONOGRAMAS E MARCOS

10.5 ESTRATÉGIAS E METODOLOGIAS DE INOVAÇÃO

10.6 AVALIAÇÃO E MITIGAÇÃO DE RISCOS

10.7 FUSÕES E AQUISIÇÕES

10.8 PERSPECTIVAS FUTURAS

11 EPIDEMIOLOGIA

11.1 INCIDÊNCIA DE TODOS POR GÊNERO

11.2 TAXA DE TRATAMENTO

11.3 TAXA DE MORTALIDADE

11.4 MODELO DE ADESÃO AO MEDICAMENTO E MUDANÇA DE TERAPIA

11,5 TAXAS DE SUCESSO NO TRATAMENTO DE PACIENTES

12 CONFORMIDADE REGULAMENTAR

12.1 AUTORIDADES REGULADORAS

12.2 CLASSIFICAÇÕES REGULAMENTARES

12.2.1 CLASSE I

12.2.2 CLASSE II

12.2.3 CLASSE III

12.3 SUBMISSÕES REGULAMENTARES

12.4 HARMONIZAÇÃO INTERNACIONAL

12.5 SISTEMAS DE GESTÃO DA CONFORMIDADE E DA QUALIDADE

12.6 DESAFIOS E ESTRATÉGIAS REGULAMENTARES

13 ANÁLISE DE PIPELINE

13.1 ENSAIOS CLÍNICOS E ANÁLISE DE FASES

13.2 LINHA DE TRATAMENTO MEDICAMENTOSO

13.3 CANDIDATOS DA FASE III

13.4 CANDIDATOS DA FASE II

13.5 CANDIDATOS DA FASE I

13.6 OUTROS (PRÉ-CLÍNICOS E PESQUISA)

TABELA 1 MERCADO GLOBAL DE ENSAIOS CLÍNICOS PARA O MERCADO DE AZACITIDINA

Nome da empresa Nome do produto

XX XX

XX XX

XX XX

XX XX

XX XX

XX XX

XX XX

Fontes: Comunicados de imprensa, relatórios anuais, documentos da SEC, apresentações de investidores, outras fontes governamentais, análises baseadas em informações secundárias e entrevistas com especialistas.

TABELA 2 DISTRIBUIÇÃO DE PRODUTOS E PROJETOS POR FASE PARA O MERCADO DE AZACITIDINA

Número de Fases dos Projetos

Projetos Pré-clínicos/Pesquisa XX

Desenvolvimento Clínico XX

Fase I XX

Fase II XX

Fase III XX

Arquivado/aprovado nos EUA, mas ainda não comercializado XX

Total XX

Fontes: Comunicados de imprensa, relatórios anuais, documentos da SEC, apresentações de investidores, outras fontes governamentais, análises baseadas em informações secundárias e entrevistas com especialistas.

TABELA 3 DISTRIBUIÇÃO DE PROJETOS POR ÁREA TERAPÊUTICA E FASE PARA O MERCADO DE AZACITIDINA

Área Terapêutica Pré-clínica/Projeto de Pesquisa

XX XX

XX XX

XX XX

XX XX

XX XX

Total de Projetos XX

Fontes: Comunicados de imprensa, relatórios anuais, documentos da SEC, apresentações de investidores, outras fontes governamentais, análises baseadas em informações secundárias e entrevistas com especialistas.

TABELA 4 DISTRIBUIÇÃO DE PROJETOS POR ABORDAGEM CIENTÍFICA E FASE PARA O MERCADO DE AZACITIDINA

Tecnologia Pré-clínica/Projeto de Pesquisa

XX XX

XX XX

XX XX

XX XX

XX XX

Total de Projetos XX

Fontes: Comunicados de imprensa, relatórios anuais, documentos da SEC, apresentações de investidores, outras fontes governamentais, análises baseadas em informações secundárias e entrevistas com especialistas.

FIGURA 1 PRINCIPAIS ENTIDADES COM BASE EM P&D PARA O MERCADO DE AZACITIDINA

Fontes: Comunicados de imprensa, relatórios anuais, documentos da SEC, apresentações de investidores, outras fontes governamentais, análises baseadas em informações secundárias e entrevistas com especialistas.

14 ESTRUTURA DE REEMBOLSO

15 ANÁLISE DO MAPA DE OPORTUNIDADES

16 ANÁLISE DA CADEIA DE VALOR

17 ECONOMIA DA SAÚDE

17.1 DESPESAS COM SAÚDE

17.2 DESPESAS DE CAPITAL

17.3 TENDÊNCIAS DE CAPEX

17.4 ALOCAÇÃO DE CAPEX

17.5 FONTES DE FINANCIAMENTO

17.6 REFERÊNCIAS DO SETOR

17,7% DO PIB NO PIB TOTAL

17.8 ESTRUTURA DO SISTEMA DE SAÚDE

17.9 POLÍTICAS GOVERNAMENTAIS

18 MERCADO GLOBAL DE AZACITIDINA, POR TIPOS

18.1 VISÃO GERAL

18,2 0,995

18,3 <99,5%

18.4 OUTROS

19 MERCADO GLOBAL DE AZACITIDINA, POR DOSAGEM

19.1 VISÃO GERAL

19.2 SERINGAS PADRÃO

19.3 SERINGAS PRÉ-CHEIAS

20º MERCADO GLOBAL DE AZACITIDINA, POR FORÇA

20.1 VISÃO GERAL

TABLET 20.2

20.2.1 200MG

20.2.2 300MG

20.2.3 OUTROS

20.3 INJEÇÃO

20.3.1 25 MG/ML PÓ PARA INJEÇÃO

20.3.2 100MG/INJEÇÃO EM FRASCO DE DOSE ÚNICA

20.3.3 OUTROS

21 MERCADO GLOBAL DE AZACITIDINA, POR VIA DE ADMINISTRAÇÃO

21.1 VISÃO GERAL

21.2 ORAL

21.2.1 COMPRIMIDOS

21.2.2 OUTROS

21.3 PARENTERAL

21.3.1 INTRAVENOSO

21.3.2 SUBCUTÂNEA

21.3.3 OUTROS

21.4 OUTROS

22 MERCADO GLOBAL DE AZACITIDINA, POR TIPO DE MEDICAMENTO

22.1 VISÃO GERAL

22.2 MARCA

22.2.1 VIDAZA

22.2.2 ONUREG

22.2.3 OUTROS

22.3 GENÉRICOS

23 MERCADO GLOBAL DE AZACITIDINA, POR FAIXA ETÁRIA

23.1 VISÃO GERAL

23.2 PEDIÁTRICA

23.3 ADULT

23.4 GERIÁTRICA

24 MERCADO GLOBAL DE AZACITIDINA, POR GEDNER

24.1 VISÃO GERAL

24.2 MASCULINO

24.2.1 PEDIÁTRICA

24.2.2 ADULT

24.2.3 GERIÁTRICA

24.3 FEMININO

24.3.1 PEDIÁTRICA

24.3.2 ADULT

24.3.3 GERIÁTRICA

25 MERCADO GLOBAL DE AZACITIDINA, POR APLICAÇÃO

25.1 VISÃO GERAL

25.2 ANEMIA REFRATÁRIA (AR)

25.3 ANEMIA REFRATÁRIA COM EXCESSO DE BLASTOS (AREB)

25.4 SÍNDROMES MIELODIPLÁSICA

25.5 LEUCEMIA MIELOMONOCÍTICA CRÔNICA (LMC)

25.6 LEUCEMIA MIELOIDE AGUDA

25.7 OUTROS

26 MERCADO GLOBAL DE AZACITIDINA, POR USUÁRIO FINAL

26.1 VISÃO GERAL

26.2 HOSPITAIS

26.2.1 POR TIPO

26.2.1.1. PÚBLICO

26.2.1.2. PRIVADO

26.2.2 POR NÍVEL

26.2.2.1. NÍVEL 1

26.2.2.2. NÍVEL 2

26.2.2.3. NÍVEL 3

26.3 CLÍNICAS DE ESPECIALIDADES

26.3.1 PÚBLICO

26.3.2 PRIVADO

26.4 CENTROS DE ONCOLOGIA

26.5 CUIDADOS DE SAÚDE DOMICILIARES

26.6 INSTITUIÇÃO ACADÊMICA E DE PESQUISA

26.7 OUTROS

27 MERCADO GLOBAL DE AZACITIDINA, POR CANAL DE DISTRIBUIÇÃO

27.1 VISÃO GERAL

27.2 LICITAÇÃO DIRETA

27.3 VENDAS NO VAREJO

27.3.1 ONLINE

27.3.1.1. SITE DA EMPRESA

27.3.1.2. LOJAS DE MEDICAMENTOS ELETRÔNICOS

27.3.1.3. OUTROS

27.3.2 OFFLINE

27.3.2.1. FARMÁCIA HOSPITALAR

27.3.2.2. FARMÁCIAS

27.3.2.3. OUTROS

27.4 OUTROS

28 MERCADO GLOBAL DE AZACITIDINA, PANORAMA DA EMPRESA

28.1 ANÁLISE DE AÇÕES DA EMPRESA: GLOBAL

28.2 ANÁLISE DE AÇÕES DA EMPRESA: AMÉRICA DO NORTE

28.3 ANÁLISE DE AÇÕES DA EMPRESA: EUROPA

28.4 ANÁLISE DE AÇÕES DA EMPRESA: ÁSIA-PACÍFICO

28.5 ANÁLISE DE AÇÕES DA EMPRESA: ORIENTE MÉDIO E ÁFRICA

28.6 ANÁLISE DE AÇÕES DA EMPRESA: AMÉRICA DO SUL

28.7 FUSÕES E AQUISIÇÕES

28.8 DESENVOLVIMENTO E APROVAÇÕES DE NOVOS PRODUTOS

28.9 EXPANSÕES

28.1 ALTERAÇÕES REGULAMENTARES

28.11 PARCERIA E OUTROS DESENVOLVIMENTOS ESTRATÉGICOS

29 MERCADO GLOBAL DE AZACITIDINA, POR REGIÃO

29.1 MERCADO GLOBAL DE AZACITIDINA (TODA A SEGMENTAÇÃO FORNECIDA ACIMA É REPRESENTADA NESTE CAPÍTULO POR PAÍS)

29.1.1 AMÉRICA DO NORTE

29.1.1.1. EUA

29.1.1.2. CANADÁ

29.1.1.3. MÉXICO

29.1.2 EUROPA

29.1.2.1. ALEMANHA

29.1.2.2. FRANÇA

29.1.2.3. Reino Unido

29.1.2.4. ITÁLIA

29.1.2.5. ESPANHA

29.1.2.6. RÚSSIA

29.1.2.7. TURQUIA

29.1.2.8. BÉLGICA

29.1.2.9. PAÍSES BAIXOS

29.1.2.10. HUNGRIA

29.1.2.11. LITUÂNIA

29.1.2.12. ÁUSTRIA

29.1.2.13. IRLANDA

29.1.2.14. NORUEGA

29.1.2.15. POLÔNIA

29.1.2.16. SUÍÇA

29.1.2.17. RESTO DA EUROPA

29.1.3 ÁSIA-PACÍFICO

29.1.3.1. JAPÃO

29.1.3.2. CHINA

29.1.3.3. COREIA DO SUL

29.1.3.4. ÍNDIA

29.1.3.5. AUSTRÁLIA

29.1.3.6. SINGAPURA

29.1.3.7. TAILÂNDIA

29.1.3.8. MALÁSIA

29.1.3.9. INDONÉSIA

29.1.3.10. VIETNÃ

29.1.3.11. FILIPINAS

29.1.3.12. RESTO DA ÁSIA-PACÍFICO

29.1.4 AMÉRICA DO SUL

29.1.4.1. BRASIL

29.1.4.2. ARGENTINA

29.1.4.3. PERU

29.1.4.4. RESTO DA AMÉRICA DO SUL

29.1.5 ORIENTE MÉDIO E ÁFRICA

29.1.5.1. ÁFRICA DO SUL

29.1.5.2. ARÁBIA SAUDITA

29.1.5.3. Emirados Árabes Unidos

29.1.5.4. EGITO

29.1.5.5. KUWAIT

29.1.5.6. ISRAEL

29.1.5.7. RESTANTE DO ORIENTE MÉDIO E ÁFRICA

29.1.6 PRINCIPAIS INFORMAÇÕES: POR PAÍSES PRINCIPAIS

30 ANÁLISE GLOBAL DE MERCADO DE AZACITIDINA, SWOT E DBMR

31 MERCADO GLOBAL DE AZACITIDINA, PERFIL DA EMPRESA

31.1 VBSHILPA

31.1.1 VISÃO GERAL DA EMPRESA

31.1.2 ANÁLISE DE RECEITA

31.1.3 PRESENÇA GEOGRÁFICA

31.1.4 PORTFÓLIO DE PRODUTOS

31.1.5 DESENVOLVIMENTOS RECENTES

31.2 BRISTOL-MYERS SQUIBB COMPANY

31.2.1 VISÃO GERAL DA EMPRESA

31.2.2 ANÁLISE DE RECEITA

31.2.3 PRESENÇA GEOGRÁFICA

31.2.4 PORTFÓLIO DE PRODUTOS

31.2.5 DESENVOLVIMENTOS RECENTES

31.3 HIKMA PHARMACEUTICALS PLC

31.3.1 VISÃO GERAL DA EMPRESA

31.3.2 ANÁLISE DE RECEITA

31.3.3 PRESENÇA GEOGRÁFICA

31.3.4 PORTFÓLIO DE PRODUTOS

31.3.5 DESENVOLVIMENTOS RECENTES

31.4 INTAS PHARMACEUTICALS LIMITADA

31.4.1 VISÃO GERAL DA EMPRESA

31.4.2 ANÁLISE DE RECEITA

31.4.3 PRESENÇA GEOGRÁFICA

31.4.4 PORTFÓLIO DE PRODUTOS

31.4.5 DESENVOLVIMENTOS RECENTES

31.5 ACCORD SAÚDE

31.5.1 VISÃO GERAL DA EMPRESA

31.5.2 ANÁLISE DE RECEITA

31.5.3 PRESENÇA GEOGRÁFICA

31.5.4 PORTFÓLIO DE PRODUTOS

31.5.5 DESENVOLVIMENTOS RECENTES

31.6 ACTAVIS LLC

31.6.1 VISÃO GERAL DA EMPRESA

31.6.2 ANÁLISE DE RECEITA

31.6.3 PRESENÇA GEOGRÁFICA

31.6.4 PORTFÓLIO DE PRODUTOS

31.6.5 DESENVOLVIMENTOS RECENTES

31.7 AMNEAL PHARMACEUTICALS LLC.

31.7.1 VISÃO GERAL DA EMPRESA

31.7.2 ANÁLISE DE RECEITA

31.7.3 PRESENÇA GEOGRÁFICA

31.7.4 PORTFÓLIO DE PRODUTOS

31.7.5 DESENVOLVIMENTOS RECENTES

31.8 CIPLA

31.8.1 VISÃO GERAL DA EMPRESA

31.8.2 ANÁLISE DE RECEITA

31.8.3 PRESENÇA GEOGRÁFICA

31.8.4 PORTFÓLIO DE PRODUTOS

31.8.5 DESENVOLVIMENTOS RECENTES

31.9 LABORATÓRIOS DR. REDDY LIMITADOS

31.9.1 VISÃO GERAL DA EMPRESA

31.9.2 ANÁLISE DE RECEITA

31.9.3 PRESENÇA GEOGRÁFICA

31.9.4 PORTFÓLIO DE PRODUTOS

31.9.5 DESENVOLVIMENTOS RECENTES

31.1 EUGIA US LLC

31.10.1 VISÃO GERAL DA EMPRESA

31.10.2 ANÁLISE DE RECEITA

31.10.3 PRESENÇA GEOGRÁFICA

31.10.4 PORTFÓLIO DE PRODUTOS

31.10.5 DESENVOLVIMENTOS RECENTES

31.11 EUROHLTH INTL SARL

31.11.1 VISÃO GERAL DA EMPRESA

31.11.2 ANÁLISE DE RECEITA

31.11.3 PRESENÇA GEOGRÁFICA

31.11.4 PORTFÓLIO DE PRODUTOS

31.11.5 DESENVOLVIMENTOS RECENTES

31.12 JIANGSU HANSOH PHARM

31.12.1 VISÃO GERAL DA EMPRESA

31.12.2 ANÁLISE DE RECEITA

31.12.3 PRESENÇA GEOGRÁFICA

31.12.4 PORTFÓLIO DE PRODUTOS

31.12.5 DESENVOLVIMENTOS RECENTES

31.13 MEITHEAL

31.13.1 VISÃO GERAL DA EMPRESA

31.13.2 ANÁLISE DE RECEITA

31.13.3 PRESENÇA GEOGRÁFICA

31.13.4 PORTFÓLIO DE PRODUTOS

31.13.5 DESENVOLVIMENTOS RECENTES

31.14 MSN LABS Pvt Ltda.

31.14.1 VISÃO GERAL DA EMPRESA

31.14.2 ANÁLISE DE RECEITA

31.14.3 PRESENÇA GEOGRÁFICA

31.14.4 PORTFÓLIO DE PRODUTOS

31.14.5 DESENVOLVIMENTOS RECENTES

31.15 NATCO PHARMA LTD

31.15.1 VISÃO GERAL DA EMPRESA

31.15.2 ANÁLISE DE RECEITA

31.15.3 PRESENÇA GEOGRÁFICA

31.15.4 PORTFÓLIO DE PRODUTOS

31.15.5 DESENVOLVIMENTOS RECENTES

31.16 FLORENCIA HEALTHCARE

31.16.1 VISÃO GERAL DA EMPRESA

31.16.2 ANÁLISE DE RECEITA

31.16.3 PRESENÇA GEOGRÁFICA

31.16.4 PORTFÓLIO DE PRODUTOS

31.16.5 DESENVOLVIMENTOS RECENTES

31.17 GEWELL PHARMA

31.17.1 VISÃO GERAL DA EMPRESA

31.17.2 ANÁLISE DE RECEITA

31.17.3 PRESENÇA GEOGRÁFICA

31.17.4 PORTFÓLIO DE PRODUTOS

31.17.5 DESENVOLVIMENTOS RECENTES

31.18 GRUPO TAJ PHARMA

31.18.1 VISÃO GERAL DA EMPRESA

31.18.2 ANÁLISE DE RECEITA

31.18.3 PRESENÇA GEOGRÁFICA

31.18.4 PORTFÓLIO DE PRODUTOS

31.18.5 DESENVOLVIMENTOS RECENTES

31.19 HETERO HEALTHCARE LIMITADA

31.19.1 VISÃO GERAL DA EMPRESA

31.19.2 ANÁLISE DE RECEITA

31.19.3 PRESENÇA GEOGRÁFICA

31.19.4 PORTFÓLIO DE PRODUTOS

31.19.5 DESENVOLVIMENTOS RECENTES

31.2 ABBOTT

31.20.1 VISÃO GERAL DA EMPRESA

31.20.2 ANÁLISE DE RECEITA

31.20.3 PRESENÇA GEOGRÁFICA

31.20.4 PORTFÓLIO DE PRODUTOS

31.20.5 DESENVOLVIMENTOS RECENTES

31.21 APIS LABOR GMBH (AUTORIZAÇÃO DE MARKETING - MYLAN IRELAND LIMITED)

31.21.1 VISÃO GERAL DA EMPRESA

31.21.2 ANÁLISE DE RECEITA

31.21.3 PRESENÇA GEOGRÁFICA

31.21.4 PORTFÓLIO DE PRODUTOS

31.21.5 DESENVOLVIMENTOS RECENTES

31.22 BRECKENRIDGE FARMACÊUTICA, INC.

31.22.1 VISÃO GERAL DA EMPRESA

31.22.2 ANÁLISE DE RECEITA

31.22.3 PRESENÇA GEOGRÁFICA

31.22.4 PORTFÓLIO DE PRODUTOS

31.22.5 DESENVOLVIMENTOS RECENTES

31.23 ARMAS PHARMACEUTICALS, INC.

31.23.1 VISÃO GERAL DA EMPRESA

31.23.2 ANÁLISE DE RECEITA

31.23.3 PRESENÇA GEOGRÁFICA

31.23.4 PORTFÓLIO DE PRODUTOS

31.23.5 DESENVOLVIMENTOS RECENTES

*OBSERVAÇÃO: A LISTA DE EMPRESAS APRESENTADA NÃO É EXAUSTIVA E ESTÁ DE ACORDO COM AS NECESSIDADES DE NOSSOS CLIENTES ANTERIORES. APRESENTAMOS O PERFIL DE MAIS DE 100 EMPRESAS EM NOSSO ESTUDO E, PORTANTO, A LISTA DE EMPRESAS PODE SER MODIFICADA OU SUBSTITUÍDA SOB SOLICITAÇÃO.

32 RELATÓRIOS RELACIONADOS

33 CONCLUSÃO

34 QUESTIONÁRIO

35 SOBRE PESQUISA DE MERCADO DE PONTES DE DADOS

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.