Global Bio Based Packaging Materials Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

92.30 Billion

USD

199.29 Billion

2025

2033

USD

92.30 Billion

USD

199.29 Billion

2025

2033

| 2026 –2033 | |

| USD 92.30 Billion | |

| USD 199.29 Billion | |

| % | |

|

Segmentação do Mercado de Materiais de Embalagens Bio-Baseadas Globais, Por Tipo de Material (Ácido Polilático (APL), Materiais Baseados em Amido, Polihidroxialcanoatos (PHA), Bio-Polyetileno (Bio-PE), Bio-Polyetileno Tereftalato (Bio-PET), Materiais Baseados em Celulose e Outros Materiais Baseados em Bio), Tipo de Embalagem (Pacote Flexível e Embalagem Rígida), Aplicação (Alimentos e Bebidas, Cuidados Pessoais e Cosméticos, Farmacêuticos, Bens de Consumo, Embalagens Industriais, Embalagens de E-Commerce e Outras Aplicações), Usuário Final (Indústria de Alimentos, Indústria de Bebidas, Indústria de Saúde, Indústria de Cuidados Pessoais, Retail & E-Commerce e Setor Industrial), Canal de Distribuição (Vendas Diretivas, Distribuidoras e Atacadistas e Canais Online)- Tendências e Previsão para 2033

Materiais de embalagem bio-baseadosVisão geral do mercado

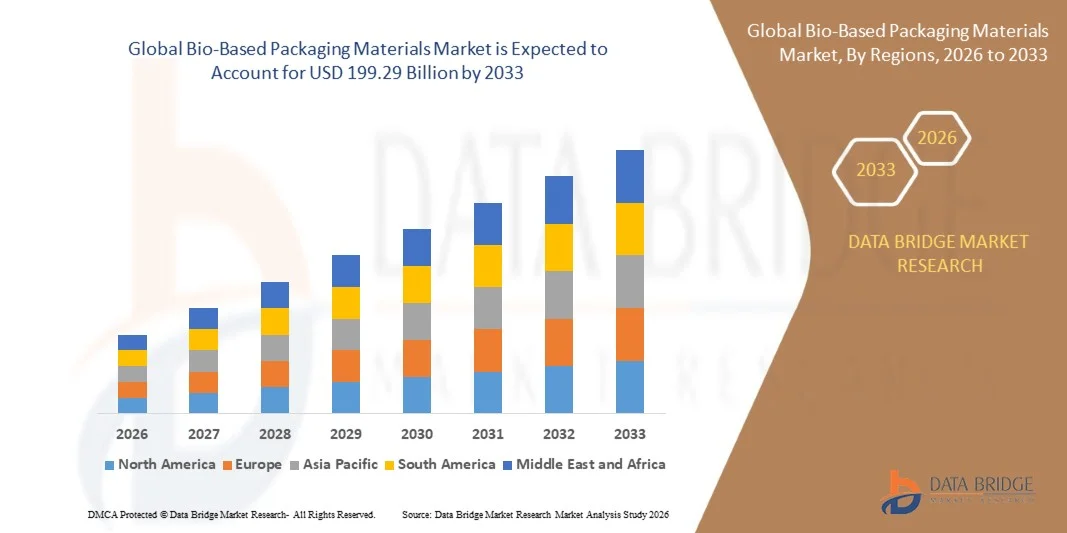

O mercado global de materiais de embalagem bio-baseados foi avaliado em92,30 mil milhões de USD em 2025e é projetado para alcançar199,29 mil milhões de USD até 2033, crescendo emCAGR de 10,10% de 2026 a 2033O mercado está a assistir a um forte crescimento, impulsionado pelo aumento da procura de soluções sustentáveis e ecológicas, pela rápida adopção industrial de materiais da próxima geração e pela expansão do enfoque regulamentar na conformidade ambiental entre as indústrias de embalagens e de fabrico.

A crescente mudança para alternativas bio-baseadas e biodegradáveis aos materiais convencionais está reformulando estratégias de desenvolvimento de produtos em setores de uso final. As preocupações crescentes em matéria de poluição dos resíduos de plástico, aliadas a regulamentos governamentais rigorosos em matéria de plásticos de utilização única, estão a encorajar os fabricantes e as marcas a adoptarem soluções de embalagens renováveis. Além disso, avanços nas tecnologias de biopolímeros e melhoria da escalabilidade dos processos de produção estão apoiando ainda mais a expansão do mercado em alimentos e bebidas, cuidados pessoais, saúde e aplicações de varejo.

Principais tendências do mercado e perspectivas

- A América do Norte dominou o mercado de materiais de embalagem bio-baseados com a maior quota de receita de 38,7% em 2025, apoiada pela forte demanda por soluções de embalagem sustentáveis, regulamentos ambientais rigorosos e rápida adoção de práticas econômicas circulares em FMCG e indústrias de serviços alimentares.

- Espera-se que o mercado de materiais de embalagem à base biológica Ásia-Pacífico testemunhe a taxa de crescimento mais rápida de 2026 para 2033, apoiada pela urbanização rápida, aumento de renda disponível e aumento da conscientização ambiental em países como China, Índia e Japão.

- O segmento Ácido Poliláctico (PLA) detinha a maior quota de receita de mercado de aproximadamente 32,6% em 2025 impulsionada pela sua ampla adoção em embalagens de alimentos, embalagens descartáveis e filmes de embalagens flexíveis devido à sua compostabilidade, transparência e facilidade de processamento. O PLA é amplamente utilizado por empresas FMCG e prestadores de serviços alimentares para alternativas de embalagem sustentáveis.

- O segmento de polihidroxialcanoatos (PHA) é projetado para registrar o crescimento mais rápido em um CAGR de 12,4% de 2026 a 2033, impulsionado pelo aumento da demanda por materiais de embalagem totalmente biodegradáveis com biodegradabilidade marinha e alta compatibilidade ambiental. Aumentar os investimentos em tecnologias de fermentação microbiana e escalar a produção por empresas como Danimer Scientific estão acelerando a adoção comercial em embalagens de alimentos e aplicações de filmes agrícolas.

- O segmento de Embalagem Flexível detinha a maior quota de receita de mercado de aproximadamente 58,3% em 2025 impulsionada pela crescente demanda por formatos de embalagem leves, econômicos e sustentáveis utilizados em lanches, bebidas e produtos de cuidados pessoais. Filmes e invólucros flexíveis de base biológica estão substituindo cada vez mais laminados plásticos convencionais devido à maior reciclabilidade e menor consumo de material.

- O segmento de Embalagem Rígida é projetado para registrar o crescimento mais rápido em um CAGR de 9,7% de 2026 a 2033, impulsionado pelo aumento da adoção de bandejas de fibra moldadas, garrafas bio-baseadas e recipientes compostáveis em aplicações de entrega de alimentos, produtos farmacêuticos e embalagens de varejo. A expansão das iniciativas da cadeia de suprimentos sustentável por marcas globais está apoiando ainda mais o crescimento do segmento.

- O segmento Food & Beverages detinha a maior quota de receita de mercado de aproximadamente 41,9% em 2025 impulsionada pelo alto consumo de produtos alimentícios embalados e pela crescente demanda por soluções de embalagem sustentáveis e prontas para consumo. Os principais fabricantes de cadeias alimentares e bebidas estão cada vez mais mudando para formatos de embalagens compostas para atender às metas de sustentabilidade.

- O segmento E-Commerce Packaging é projetado para registrar o crescimento mais rápido em um CAGR de 11,6% de 2026 a 2033, impulsionado pela rápida expansão de plataformas de varejo online e pela crescente demanda de materiais de embalagem ecológicos, como fibra moldada, amortecimento bio-baseado e correios compostáveis. O crescimento do comércio electrónico transfronteiras está a acelerar ainda mais a adopção de soluções de embalagem sustentáveis.

- O segmento Indústria Alimentar detinha a maior parcela de receita de mercado de aproximadamente 38,4% em 2025 impulsionada pelo uso em larga escala de bandejas biodegradáveis, envoltórios e recipientes em redes de distribuição de alimentos processadas e empacotadas.

- O segmento Retail & E-Commerce é projetado para registrar o crescimento mais rápido em um CAGR de 10,9% de 2026 a 2033, impulsionado pelo aumento dos compromissos de sustentabilidade dos varejistas online e pela crescente preferência do consumidor por soluções de embalagens sem plástico em operações de entrega e logística.

- O segmento de Vendas Diretas detinha o maior percentual de receita de mercado de aproximadamente 55,2% em 2025 impulsionado por fortes relações de aquisição entre fabricantes de materiais bio-baseados e grandes FMCG, processamento de alimentos e empresas de embalagens que exigem contratos de fornecimento a granel.

- O segmento de canais on-line é projetado para registrar o crescimento mais rápido em um CAGR de 13,1% de 2026 a 2033, impulsionado pelo aumento da digitalização de plataformas de aquisição B2B e crescente acessibilidade de materiais de embalagem especializados bio-baseados para pequenas e médias empresas buscando alternativas de embalagem sustentáveis.

Tamanho e previsão do mercado

- Valor de Mercado Global (2025): USD 92,30 Bilhões

- Valor de mercado esperado (2033): USD 199,29

- Previsões CAGR (2026-2033): 10,10%

- Região líder em 2025: América do Norte

- Região de crescimento mais rápido: Ásia-Pacífico

Âmbito do relatório eSegmentação de Mercado de Materiais de Embalagens Biobaseados

|

Atributos |

Material de embalagem bio-based chavePerspectivas de mercado |

|

Segmentos Cobertos |

•Por Tipo de Material: Ácido poliláctico (PLA), Matérias Baseadas em Amido, Polihidroxialcanoatos (PHA), Bio-Polietileno (Bio-PE), Tereftalato de Bio-Polietileno (Bio-PET), Materiais Baseados em Celulose e Outros Materiais Bio-Baseados •Por tipo de embalagem: Embalagem flexível e embalagem rígida •Por Aplicação: Alimentos e bebidas, cuidados pessoais e cosméticos, farmacêuticos, bens de consumo, embalagens industriais, embalagens de comércio eletrônico e outras aplicações •Por Usuário Final: Indústria de alimentos, indústria de bebidas, indústria de saúde, indústria de cuidados pessoais, varejo e comércio eletrônico, e setor industrial •Por Canal de Distribuição: Vendas Diretas, Distribuidores e Atacadistas, e Canais Online |

|

Países abrangidos |

América do Norte

Europa

Ásia- Pacífico

Médio Oriente e África

América do Sul

|

|

Jogadores do mercado chave |

•NatureWorks LLC(EUA) |

|

Oportunidades de Mercado |

• Expansão da demanda de embalagens sustentáveis • Crescimento em iniciativas de economia circular |

|

Informações sobre o Valor Adicionado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais atores, os relatórios de mercado curados pela Data Bridge Market Research também incluem análise de importação, visão geral da capacidade de produção, análise do consumo de produção, análise de tendências de preços, cenário de mudança climática, análise da cadeia de suprimentos, análise da cadeia de valor, visão geral da matéria-prima/consumíveis, critérios de seleção de fornecedores, Análise de PESTLE, Análise de Porter e quadro regulatório. |

GlobalTendências do mercado de materiais de embalagem bio-baseados

Tendência: Crescimento em Materiais Sustentáveis e Adoção de Embalagens Biobaseadas

Aumento da procura de soluções de embalagem ambientalmente sustentáveis, renováveis e de baixo teor de carbono em alimentos e bebidas, cuidados pessoais, cuidados de saúde e comércio electrónico. Os materiais convencionais de embalagens à base de plástico estão sendo cada vez mais restringidos devido a regulamentações ambientais, preocupações de poluição microplástica e crescentes compromissos de sustentabilidade corporativa, incentivando as indústrias a mudarem para alternativas baseadas em bio, como PLA, Pha, misturas de amido e materiais à base de celulose.

Nos modernos sistemas de embalagens de alimentos e bebidas, os fabricantes estão adotando cada vez mais filmes bio-baseados com compostagem, por exemplo, embalagens baseadas em PLA usadas por grandes marcas globais, como Nestlé e Danone para embalagens e embalagens de uso único, para reduzir a pegada de plástico e atender às metas da ESG, mantendo a vida útil do produto e o desempenho da barreira. Nas embalagens de varejo e e-commerce, as empresas estão implementando materiais de amortecimento à base de fibras moldadas e amido para substituir o poliestireno expandido, melhorando a reciclabilidade e reduzindo os resíduos ambientais em cadeias de suprimentos.

A rápida expansão dos mandatos de embalagem sustentável em toda a Europa e na Ásia-Pacífico está também a aumentar a procura de materiais de base biológica capazes de satisfazer os requisitos da Directiva relativa aos plásticos de utilização única da UE e de quadros alargados de responsabilidade dos produtores. Além disso, o aumento do investimento em instalações de produção de biopolímeros, como as expansões da planta Ingeo PLA da NatureWorks na Tailândia, está fortalecendo a capacidade global da cadeia de suprimentos e reduzindo os custos de produção. A crescente validação industrial através da adoção comercial em larga escala em 2025 entre os setores de FMCG e de fornecimento de alimentos está demonstrando reduções significativas nas emissões de carbono do ciclo de vida, com embalagens baseadas em bio mostrando até 30–60% menores emissões de gases com efeito de estufa em comparação com plásticos convencionais à base de petróleo sob avaliações padronizadas do ciclo de vida.

Dinâmica Global de Mercado de Materiais de Embalagens Biobaseados

Motorista do mercado chave: aumento da pressão regulatória e demanda do consumidor para embalagens sustentáveis

Os governos mundiais estão implementando regulamentos rigorosos para reduzir o consumo de plástico de uso único e promover práticas econômicas circulares, impulsionando significativamente a demanda por materiais de embalagem bio-baseados. Políticas como o European Green Deal, proibições de plástico de nível estatal dos EUA e as restrições da Índia em plásticos de uso único estão acelerando a mudança para alternativas de embalagem compostáveis e renováveis.

As principais empresas de alimentos e FMCG estão cada vez mais integrando soluções de embalagens bio-baseadas em linhas de produtos para cumprir metas de sustentabilidade e reduzir o impacto ambiental. Por exemplo, a Unilever e a PepsiCo introduziram iniciativas de embalagens bio-baseadas e recicláveis em várias categorias de produtos, visando alcançar embalagens 100% recicláveis ou reutilizáveis em mercados-chave até 2030.

Além disso, o aumento da sensibilização dos consumidores para a poluição plástica e a preferência por produtos ecológicos reforça ainda mais a procura do mercado, em especial nos segmentos de retalho urbano e de mercearia em linha. Relatórios da indústria indicam que mais de 60-70% dos consumidores na Europa e América do Norte preferem opções de embalagem sustentáveis quando disponíveis, influenciando diretamente as estratégias de embalagem da marca e as decisões de contratação

Chave de retenção/desafio: Altos custos de produção e escalabilidade limitada de materiais bio-baseados

Os materiais de embalagem bio-baseados enfrentam atualmente desafios de competitividade de custos em comparação com as embalagens plásticas convencionais devido a matérias-primas caras, infraestrutura de produção em larga escala limitada e tecnologias complexas de processamento de biopolímeros. A dependência de matéria-prima em fontes agrícolas como amido de milho e cana-de-açúcar também introduz volatilidade de preços e restrições na cadeia de suprimentos.

Além disso, a infraestrutura de compostagem e reciclagem em escala industrial limitada restringe a gestão em fim de vida das embalagens de base biológica em várias regiões, reduzindo a eficiência global do sistema. Limitações de desempenho, como menor resistência à umidade e menor estabilidade térmica em determinados polímeros bio-baseados, restringem ainda mais o seu uso em aplicações de alta barreira ou de longa vida útil.

Estudos de benchmarking comercial indicam que os materiais de embalagem baseados em PLA podem ser 20-50% mais caros do que os plásticos PET convencionais, dependendo da escala de produção e região, criando desafios de acessibilidade para pequenos e médios fabricantes, apesar da crescente demanda de grandes marcas multinacionais.

Oportunidade chave do mercado: expansão de biopolímeros avançados e infraestrutura de economia circular

Avanços em biopolímeros de próxima geração e tecnologias de materiais híbridos estão criando oportunidades significativas para soluções de embalagem baseadas em bio-bem sucedidas em todos os mercados globais. Inovações na produção de PHA por fermentação microbiana e melhor processamento de nanofibras de celulose estão aumentando a resistência do material, flexibilidade e propriedades de barreira, tornando-as adequadas para aplicações industriais mais amplas.

Os fabricantes de embalagens estão cada vez mais investindo em sistemas de reciclagem em circuito fechado e ecossistemas de embalagens compostas para apoiar modelos de economia circular. Por exemplo, os projectos-piloto de grande escala na Europa estão a integrar instalações industriais de compostagem com sistemas de devolução de embalagens a retalho, a melhorar a eficiência da recuperação de resíduos e a reduzir a dependência dos aterros.

Além disso, a rápida expansão da capacidade de bio-refinaria na Ásia-Pacífico, particularmente na China e Índia, está a melhorar a disponibilidade de matérias-primas e a reduzir os custos de produção. A adoção crescente em embalagens farmacêuticas blister, cosméticos premium e setores de alimentos orgânicos está acelerando ainda mais a comercialização. Os pilotos da indústria conduzidos em 2025 em todas as cadeias de retalho da UE demonstraram uma redução de até 40% na acumulação de resíduos de embalagens ao mudarem para formatos de embalagem bio-base totalmente compostáveis em várias categorias de produtos seleccionados.

Global Bio-based Packaging Materials Market Scope

O mercado é segmentado com base no tipo de material, tipo de embalagem, aplicação, usuário final e canal de distribuição.

• Por Tipo de Material

Com base no tipo de material, o mercado de materiais de embalagem bio-baseados é segmentado em ácido poliláctico (PLA), materiais à base de amido, polihidroxialcanoatos (PHA), bio-polietileno (Bio-PE), bio-polietileno tereftalato (Bio-PET), celulose-baseado e outros materiais bio-baseados. O segmento Ácido Poliláctico (PLA) detinha a maior quota de receita de mercado de aproximadamente 32,6% em 2025 impulsionada pela sua ampla adoção em embalagens de alimentos, embalagens descartáveis e filmes de embalagens flexíveis devido à sua compostabilidade, transparência e facilidade de processamento. O PLA é amplamente utilizado por empresas FMCG e prestadores de serviços alimentares para alternativas de embalagem sustentáveis.

O segmento de polihidroxialcanoatos (PHA) é projetado para registrar o crescimento mais rápido em um CAGR de 12,4% de 2026 a 2033, impulsionado pelo aumento da demanda por materiais de embalagem totalmente biodegradáveis com biodegradabilidade marinha e alta compatibilidade ambiental. Aumentar os investimentos em tecnologias de fermentação microbiana e escalar a produção por empresas como Danimer Scientific estão acelerando a adoção comercial em embalagens de alimentos e aplicações de filmes agrícolas.

• Por tipo de embalagem

Com base no tipo de embalagem, o mercado é segmentado em Embalagem Flexível e Embalagem Rígida. O segmento de Embalagem Flexível detinha a maior quota de receita de mercado de aproximadamente 58,3% em 2025 impulsionada pela crescente demanda por formatos de embalagem leves, econômicos e sustentáveis utilizados em lanches, bebidas e produtos de cuidados pessoais. Filmes e invólucros flexíveis de base biológica estão substituindo cada vez mais laminados plásticos convencionais devido à maior reciclabilidade e menor consumo de material.

O segmento de Embalagem Rígida é projetado para registrar o crescimento mais rápido em um CAGR de 9,7% de 2026 a 2033, impulsionado pelo aumento da adoção de bandejas de fibra moldadas, garrafas bio-baseadas e recipientes compostáveis em aplicações de entrega de alimentos, produtos farmacêuticos e embalagens de varejo. A expansão das iniciativas da cadeia de suprimentos sustentável por marcas globais está apoiando ainda mais o crescimento do segmento.

• Por Aplicação

Com base na aplicação, o mercado é segmentado em alimentos e bebidas, cuidados pessoais e cosméticos, farmacêuticos, bens de consumo, embalagens industriais, embalagens de comércio eletrônico e outras aplicações. O segmento Food & Beverages detinha a maior quota de receita de mercado de aproximadamente 41,9% em 2025 impulsionada pelo alto consumo de produtos alimentícios embalados e pela crescente demanda por soluções de embalagem sustentáveis e prontas para consumo. Os principais fabricantes de cadeias alimentares e bebidas estão cada vez mais mudando para formatos de embalagens compostas para atender às metas de sustentabilidade.

O segmento E-Commerce Packaging é projetado para registrar o crescimento mais rápido em um CAGR de 11,6% de 2026 a 2033, impulsionado pela rápida expansão de plataformas de varejo online e pela crescente demanda de materiais de embalagem ecológicos, como fibra moldada, amortecimento bio-baseado e correios compostáveis. O crescimento do comércio electrónico transfronteiras está a acelerar ainda mais a adopção de soluções de embalagem sustentáveis.

• Por Usuário Final

Com base no usuário final, o mercado é segmentado em Indústria Alimentar, Indústria de Bebidas, Indústria de Saúde, Indústria de Cuidados Pessoais, Varejo e Comércio Eletrônico e Setor Industrial. O segmento Indústria Alimentar detinha a maior parcela de receita de mercado de aproximadamente 38,4% em 2025 impulsionada pelo uso em larga escala de bandejas biodegradáveis, envoltórios e recipientes em redes de distribuição de alimentos processadas e empacotadas.

O segmento Retail & E-Commerce é projetado para registrar o crescimento mais rápido em um CAGR de 10,9% de 2026 a 2033, impulsionado pelo aumento dos compromissos de sustentabilidade dos varejistas online e pela crescente preferência do consumidor por soluções de embalagens sem plástico em operações de entrega e logística.

• Por Canal de Distribuição

Com base no canal de distribuição, o mercado é segmentado em Vendas Diretas, Distribuidores e Atacadistas, e Canais Online. O segmento de Vendas Diretas detinha o maior percentual de receita de mercado de aproximadamente 55,2% em 2025 impulsionado por fortes relações de aquisição entre fabricantes de materiais bio-baseados e grandes FMCG, processamento de alimentos e empresas de embalagens que exigem contratos de fornecimento a granel.

O segmento de canais on-line é projetado para registrar o crescimento mais rápido em um CAGR de 13,1% de 2026 a 2033, impulsionado pelo aumento da digitalização de plataformas de aquisição B2B e crescente acessibilidade de materiais de embalagem especializados bio-baseados para pequenas e médias empresas buscando alternativas de embalagem sustentáveis.

GlobalAnálise regional do mercado de materiais de embalagem bio-baseados

América do Norte Bio-based Packaging Materials Market Insight

A América do Norte dominou o mercado de materiais de embalagem bio-baseados com a maior quota de receita de 38,7% em 2025, apoiada pela forte demanda por soluções de embalagem sustentáveis, regulamentos ambientais rigorosos e rápida adoção de práticas econômicas circulares em FMCG e indústrias de serviços alimentares. Os consumidores da região preferem cada vez mais formatos de embalagem eco-friendly, como filmes compostáveis, fibras moldadas e plásticos bio-baseados, devido à crescente conscientização da redução de resíduos plásticos e iniciativas de sustentabilidade corporativa. Esta adoção generalizada é ainda apoiada por elevados rendimentos disponíveis, infra-estrutura de reciclagem avançada e forte presença dos principais fabricantes de embalagens, estabelecendo as embalagens bio-baseadas como uma alternativa fundamental para os plásticos convencionais em aplicações de varejo e industriais.

U.S. Bio-based Packaging Materials Market Insight

O mercado de materiais de embalagem bio-baseados nos EUA captou a maior participação de receita em 2025 na América do Norte, impulsionada pela rápida adoção de embalagens sustentáveis por grandes cadeias de alimentos, plataformas de comércio eletrônico e empresas de bens de consumo. O aumento da pressão regulatória de proibições de plástico de nível estadual, como restrições na Califórnia e Nova York, está acelerando a mudança para soluções de embalagens compostas e recicláveis. Grandes corporações, incluindo a Amazon e a Walmart, estão ativamente integrando carteiros biobaseados, embalagens de fibra ondulada e materiais de amortecimento à base de amido em cadeias de suprimentos para reduzir o impacto ambiental e atender às metas da ESG. Além disso, a forte inovação na produção de biopolímeros e o investimento na capacidade de produção interna estão a reforçar ainda mais o crescimento do mercado.

Europa Bio-based Packaging Materials Market Insight

Prevê-se que o mercado europeu de materiais de embalagem bio-baseados testemunhe a taxa de crescimento mais rápida de 2026 para 2033, impulsionada principalmente por regulamentos ambientais rigorosos, como a Directiva relativa aos plásticos de utilização única da UE e uma forte aplicação dos quadros de responsabilidade alargada dos produtores. A região está experimentando rápida transição para embalagens compostáveis e biodegradáveis nos setores de alimentos, bebidas e varejo. Os consumidores europeus estão altamente inclinados para produtos sustentáveis, aumentando a procura de alternativas bio-baseadas em supermercados e canais de retalho em linha. O crescimento também é apoiado por um forte financiamento governamental para iniciativas de economia circular e a adoção crescente de sistemas de compostagem industrial em grandes economias, como Alemanha, França e Itália.

U.K. Bio-based Packaging Materials Market Insight

Espera-se que o mercado de materiais de embalagem baseados em bio-base do Reino Unido testemunhe um forte crescimento de 2026 para 2033, impulsionado pelo aumento da conscientização do consumidor sobre a poluição plástica e o aumento dos compromissos corporativos em relação às metas de embalagem net-zero. Os varejistas e as empresas de fornecimento de alimentos estão cada vez mais mudando para formatos de embalagens compostas, como recipientes de bagaço e filmes à base de amido. O forte ecossistema de e-commerce do país e a crescente demanda por embalagens de takeaway sustentáveis estão acelerando ainda mais a adoção. Além disso, as iniciativas governamentais destinadas a reduzir os plásticos de uso único e melhorar as taxas de reciclagem estão apoiando a expansão de soluções de embalagens de base biológica em aplicações comerciais e residenciais.

Alemanha Bio-based Packaging Materials Market Insight

Espera-se que o mercado alemão de materiais de embalagem bio-baseados testemunhe um crescimento robusto de 2026 para 2033, alimentado por fortes regulamentos ambientais, infraestrutura avançada de reciclagem e alta preferência do consumidor por soluções de embalagem ecológicas. A ênfase da Alemanha na sustentabilidade e na inovação em engenharia está impulsionando a adoção de materiais bio-baseados de alto desempenho em alimentos, produtos farmacêuticos e embalagens industriais. As empresas estão cada vez mais investindo em formatos de embalagem baseados em celulose e PLA para se alinharem com padrões ambientais rigorosos. Além disso, uma forte atividade de I&D no desenvolvimento de biopolímeros e colaboração entre fabricantes de embalagens e empresas químicas está aumentando o desempenho e escalabilidade do material.

Insight de Mercado de Materiais de Embalagem Bio-Baseados Ásia-Pacífico

Espera-se que o mercado de materiais de embalagem baseados em bio-pacíficos testemunhe a taxa de crescimento mais rápida de 2026 para 2033, apoiada pela urbanização rápida, aumento de renda disponível e aumento da conscientização ambiental em países como China, Índia e Japão. A região também está emergindo como um importante centro de fabricação de biopolímeros, melhorando a eficiência de custos e a disponibilidade da cadeia de suprimentos de materiais de embalagem bio-baseados. As iniciativas governamentais que promovem a redução de resíduos de plástico e o desenvolvimento sustentável estão acelerando ainda mais a adoção nos setores de fornecimento de alimentos, varejo e comércio eletrônico. A expansão do consumo de classe média e o forte crescimento das plataformas de varejo online estão aumentando significativamente a demanda por soluções de embalagem ecológicas.

Japão Bio-based Packaging Materials Market Insight

Espera-se que o mercado de materiais de embalagem baseados em bio-base no Japão testemunhe um crescimento constante de 2026 para 2033 devido à forte ênfase na sustentabilidade ambiental, avanço tecnológico e alta demanda por soluções de embalagem premium. As tendências do envelhecimento da população e do estilo de vida urbano do Japão estão aumentando a demanda por formatos de embalagem convenientes, leves e fáceis de descartar. As empresas estão integrando materiais bio-baseados em embalagens de alimentos, embalagens eletrônicas e aplicativos de saúde para melhorar o desempenho da sustentabilidade. Além disso, uma forte inovação na ciência material e no apoio governamental às iniciativas de redução de resíduos está a apoiar uma expansão gradual mas consistente do mercado.

China Bio-based Packaging Materials Market Insight

O mercado de materiais de embalagem baseados em bio-base da China representou a maior quota de receita de mercado na Ásia-Pacífico em 2025, impulsionada pela rápida industrialização, expansão do setor de comércio eletrônico e forte pressão do governo para o controle da poluição plástica. A China é um dos maiores consumidores e produtores de materiais de embalagem, com a adoção crescente de alternativas bio-baseadas em plataformas de entrega de alimentos, embalagens de varejo e operações logísticas. Os principais fabricantes nacionais estão investindo fortemente em instalações de produção à base de amido e PLA para atender à crescente demanda. Além disso, as políticas nacionais de promoção da produção ecológica e dos objectivos de neutralidade do carbono estão a acelerar significativamente a penetração no mercado de soluções de embalagens baseadas em bio-base.

Global Bio-based Packaging Materials Market Share

A indústria de materiais de embalagem bio-baseados é liderada principalmente por empresas bem estabelecidas, incluindo:

• NatureWorks LLC (EUA)

• TotalEnergies Corbion (Países Baixos)

• Novamont S.p.A. (Itália)

• BASF SE (Alemanha)

• Danimer Scientific (EUA)

• Mitsubishi Chemical Group (Japão)

• Toray Industries Inc. (Japão)

• Braskem (Brasil)

• Amcor plc (Suíça)

• Corporação Aérea Selada (EUA)

• Stora Enso (Finlândia)

• Tetra Pak (Suécia)

• Grupo Mondi (U.K.)

• Huhtamaki Oyj (Finlândia)

• Smurfit Kappa (Irlanda)

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.