Global Biologics Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

376.08 Billion

USD

763.22 Billion

2025

2033

USD

376.08 Billion

USD

763.22 Billion

2025

2033

| 2026 –2033 | |

| USD 376.08 Billion | |

| USD 763.22 Billion | |

| % | |

|

Inibidor Global Biológico, por Tipo (Fator de Necrose Tumor (TNF) Inibidor, Inibidor de Células T, Moduladores Seletivos de Coestimulação, Interleucina-6 (IL-6) ou Interleucina-17 Bloqueador, Interleucina-1 (IL-1) Bloqueador e Inibidor de Células Bloqueadores, Classe de Medicamentos (Anticorpo Monoclonal, Insulina Recombinante, Vacina, Fator de Sangue, Hormona de Crescimento Humano, Eritropoietina, Proteína de Fusão, Enzime Recombinante, Interferão, Fator Estimulador de Colónias, Terapia Gene, Terapia Celular, Oligonucleótidos e Outros), Aplicação Terapêutica (Oncologia, Autoimune/Imunologia, Doenças Inflitivas, Distúrbios Metabólicos, Doenças Oftalmológicas, Distúrbios Respiratórios, Distúrbios Respiratórios, Distúrbios Respiratórios, Doenças Inflamatos e Fármacos e Fármacos (IBos), Doenças

Mercado de BiologiaVisão geral

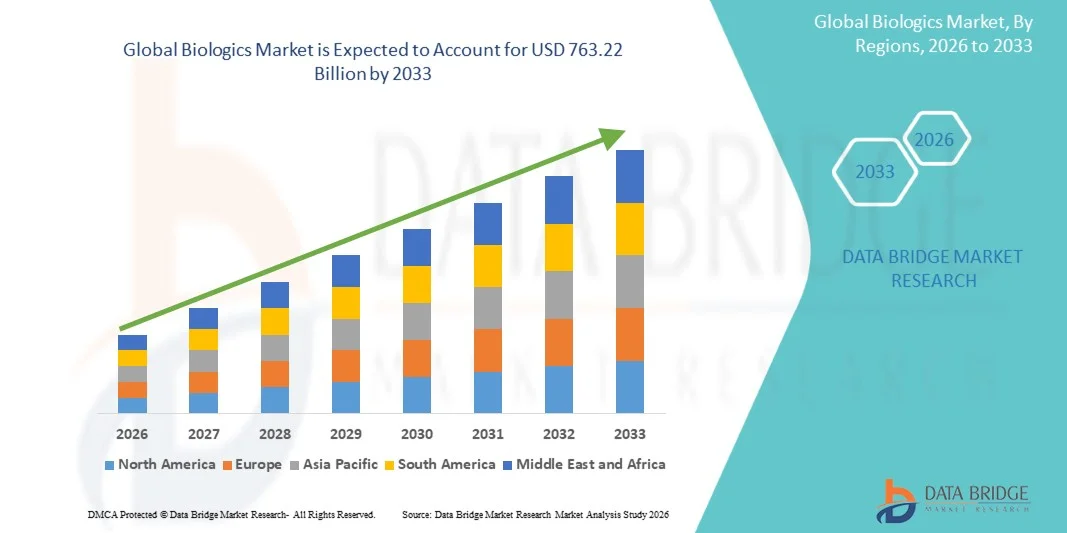

De acordo com a análise do mercado da ponte de dados, o mercado de biologia foi avaliado emUSD 376,08 mil milhões em 2025e é projetado para alcançar763,22 mil milhões de dólares em 2033, crescendo emCAGR de 9,25% de 2026 a 2033O mercado vive um crescimento robusto, impulsionado pelo aumento da prevalência de doenças crónicas e auto-imunes, pelo aumento da procura de terapias específicas e por avanços contínuos na biotecnologia e na produção biofarmacêutico.

A crescente carga de câncer, diabetes, artrite reumatoide e outras doenças complexas, aliada à expansão dos investimentos em pesquisas e desenvolvimento biológicos, está acelerando a adoção de terapias biológicas inovadoras em todo o mundo. Os anticorpos monoclonais, as proteínas recombinantes, as vacinas e as terapias celulares e genéticas estão cada vez mais substituindo as abordagens de tratamento convencionais em muitas áreas terapêuticas, oferecendo melhores eficácia, precisão e resultados clínicos a longo prazo. Além disso, os quadros regulamentares de apoio, a expansão de gasodutos biossimilares e o aumento das despesas com cuidados de saúde nas economias emergentes e desenvolvidas continuam a reforçar as perspectivas de crescimento do mercado.

Principais tendências do mercado e perspectivas

- A América do Norte dominou o Mercado de Biologics com a maior parcela de receita de 42,38% em 2025, apoiada por uma forte indústria biofarmacêutico, infraestrutura avançada de saúde e investimentos significativos em pesquisa e desenvolvimento em biotecnologia

- O segmento Inibidor do Fator de Necrose Tumoral (TNF) liderou o mercado com uma participação de 34,28% em 2025, impulsionado pelo seu uso extensivo no tratamento da artrite reumatoide, psoríase, espondilite anquilosante e doenças inflamatórias intestinais.

- Espera-se que a Ásia-Pacífico seja a região de crescimento mais rápido em um CAGR de 10,8% de 2026 a 2033, alimentado pela expansão do gasto com saúde, aumento da capacidade de produção biológica e crescente acesso de pacientes na China, Índia e países do Sudeste Asiático.

- A terapia genética é o tipo de classe de drogas de crescimento mais rápido, projetada para registrar um CAGR de 15,2%, refletindo o aumento da demanda por tratamentos curativos voltados para doenças genéticas e raras.

- O segmento da Oncologia dominou a categoria de aplicação terapêutica com uma participação de 32,67% em 2025, liderada pelo aumento da carga global de câncer e pela adoção crescente de terapias biológicas para tratamento direcionado

- Os mamíferos representaram 61,24% do mercado, preferencialmente pela sua ampla utilização na produção de biológicos complexos, como anticorpos monoclonais, proteínas recombinantes e produtos terapêuticos avançados.

- O segmento terceirizado é a categoria de manufatura de crescimento mais rápido, com um CAGR de 11,4%, impulsionado pelo aumento da dependência em organizações de desenvolvimento de contratos e manufatura (CDMOs).

Tamanho e previsão do mercado

- Valor de Mercado Global (2025): USD 376,08 Bilhões

- Valor de mercado previsto (2033): USD 763,22 Bilhões

- Previsões CAGR (2026-2033): 9,25%

- Região líder em 2025: América do Norte

- Região de crescimento mais rápido: Ásia Pacífico

Alcance do relatório e Mercado BiológicoSegmentação

|

Atributos |

Chave BiológicaPerspectivas de mercado |

|

Segmentos Cobertos |

|

|

Países abrangidos |

América do Norte · U.S. · Canadá · México Europa · Alemanha · França · U.K. · Países Baixos · Suíça · Bélgica · Rússia · Itália · Espanha · Turquia · Resto da Europa Ásia- Pacífico · China · Japão · Índia · Coreia do Sul · Singapura · Malásia · Austrália · Tailândia · Indonésia · Filipinas · Resto da Ásia-Pacífico Médio Oriente e África · Arábia Saudita · U.A.E. · África do Sul · Egito · Israel · Resto do Oriente Médio e África América do Sul · Brasil · Argentina · Resto da América do Sul |

|

Jogadores do mercado chave |

·Merck & Co., Inc.. (EUA) ·Bristol Myers Squibb(EUA) ·AbbVie Inc.(EUA) ·Amgen Inc.. (EUA) ·Pfizer Inc.. (EUA) · Johnson & Johnson Services, Inc. (EUA) · Eli Lilly and Company (EUA) · Ciências de Gileade, Inc. (EUA) · Biogen Inc. (EUA) · Regeneron Pharmaceuticals, Inc. (EUA) · Genentech, Inc. (EUA) · F. Hoffmann-La Roche Ltd (Suíça) · Novartis AG (Suíça) · Sanofi (França) · AstraZeneca (U.K.) · GSK plc (U.K.) - Bayer AG (Alemanha) · Takeda Pharmaceutical Company Limited (Japão) · CSL Limited (Austrália) · Samsung Bioepis Co., Ltd. (Coreia do Sul) |

|

Oportunidades de Mercado |

· Expansão da adoção biosimilar em economias emergentes · Comercialização de terapias celulares e genéticas · Crescimento das organizações de desenvolvimento de contratos e fabricação (CDMOs) |

|

Informações sobre o Valor Adicionado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e grandes atores, os relatórios de mercado curados pela Data Bridge Market Research também incluem análise de especialistas em profundidade, epidemiologia de pacientes, análise de pipelines, análise de preços e marco regulatório. |

Tendências do mercado da biologia

Tendência: Adoção crescente de células e terapias genéticas

As terapias de células e genes estão cada vez mais transformando a paisagem biológica, oferecendo opções de tratamento direcionadas e potencialmente curativas para doenças complexas, incluindo distúrbios genéticos, cânceres e doenças raras. Avanços nas tecnologias de edição de genes, desenvolvimento de vetores virais e medicina personalizada estão acelerando a adoção clínica e investimento comercial. As empresas biofarmacêuticos estão expandindo seus gasodutos enquanto os profissionais de saúde estão integrando essas terapias inovadoras em protocolos de tratamento, apoiados em crescentes aprovações regulatórias e caminhos de reembolso favoráveis em mercados-chave.

Por exemplo, em abril de 2025, Novartis anunciou investimentos expandidos em capacidades avançadas de fabricação de células e terapia genética para apoiar a crescente demanda global por tratamentos biológicos de precisão.

Dinâmica do Mercado de Biologia

Motorista do Mercado Chave: Aumento da Prevalência de Doenças Crônicas e Autoimunes

A crescente carga global de doenças crônicas e doenças autoimunes tem gerado uma demanda substancial de terapias biológicas que oferecem mecanismos de ação direcionados e melhores resultados clínicos em comparação com tratamentos convencionais. Os profissionais de saúde e pacientes estão adotando cada vez mais anticorpos monoclonais, proteínas recombinantes e imunoterapias para doenças como câncer, artrite reumatoide, psoríase e doença inflamatória intestinal. A crescente prevalência de doenças, o envelhecimento populacional e a ampliação do acesso a serviços avançados de saúde continuam a fortalecer a demanda por produtos biológicos em longo prazo em todo o mundo.

Por exemplo, em março de 2025, AbbVie relatou crescimento contínuo na demanda global por seu portfólio de imunologia biológica, refletindo a adoção crescente de terapias avançadas para o manejo de doenças autoimunes.

Restrição/Desafio-chave: Altos Custos de Desenvolvimento e Fabricação de Biológicos

Uma restrição significativa no mercado biológico é o investimento substancial necessário para a pesquisa, desenvolvimento clínico e fabricação biológica em larga escala. Processos complexos de produção envolvendo células vivas, instalações especializadas, rigorosos controles de qualidade e logística de cadeia fria contribuem para maiores custos em comparação com os medicamentos tradicionais. O custo total se estende à conformidade regulatória, validação de processos e expansão de instalações, criando barreiras para empresas de biotecnologia menores e limitando a acessibilidade em sistemas de saúde sensíveis aos preços em várias regiões.

Por exemplo, em fevereiro de 2025, a Samsung Biologics anunciou investimentos adicionais em infraestrutura de biomanufatura em larga escala, destacando os importantes requisitos de capital associados à expansão da produção biológica.

Oportunidade chave do mercado: expansão de biossimilares e acesso emergente ao mercado

A expansão dos biossimilares apresenta uma oportunidade de mercado significativa, melhorando a acessibilidade e aumentando o acesso dos pacientes a terapias biológicas avançadas. Expirações de patentes de grandes medicamentos biológicos estão permitindo que os fabricantes introduzam alternativas econômicas nos segmentos de oncologia, imunologia e doenças crônicas. O aumento do apoio regulamentar, as iniciativas de contenção dos custos dos cuidados de saúde e a expansão das infra-estruturas de saúde nas economias emergentes estão a acelerar ainda mais a adopção de biossimilares, criando novas oportunidades de crescimento para os fabricantes que procuram penetrar nos mercados farmacêuticos subservientes e em rápido desenvolvimento.

Por exemplo, em janeiro de 2025, a Biocon Biologics expandiu seu portfólio biossimiliar em vários mercados internacionais, apoiando o acesso mais amplo dos pacientes aos tratamentos biológicos, fortalecendo a penetração no mercado global.

Âmbito do mercado da biologia

O mercado biológico é segmentado com base no tipo, classe de medicamentos, aplicação terapêutica, fonte, fabricação, tipo de medicamento, modo de compra, forma de dosagem, via de administração, usuários finais e canal de distribuição.

- Por Tipo

Com base no tipo, o Mercado de Biologia é segmentado em inibidor do fator de necrose tumoral (TNF), inibidor de células T, moduladores seletivos de coestimulação, bloqueador da interleucina-6 (IL-6) ou da interleucina-17, bloqueador da interleucina-1 (IL-1) e inibidor da célula B. O segmento Inibidor do Fator de Necrose Tumor (TNF) dominou o mercado com uma participação de 34,28% em 2025, impulsionado pelo seu uso extensivo no tratamento da artrite reumatoide, psoríase, espondilite anquilosante e doenças inflamatórias intestinais. Os inibidores do TNF demonstraram forte eficácia clínica e controlo da doença a longo prazo em múltiplas condições auto- imunes. A prevalência crescente de doenças inflamatórias crônicas continua a suportar a demanda em todo o mundo. O segmento beneficia da confiança estabelecida do médico e ampla cobertura de reembolso em sistemas de saúde desenvolvidos. Melhorias contínuas do produto e indicações ampliadas estão fortalecendo ainda mais a adoção. Seus resultados terapêuticos comprovados e aceitação clínica generalizada continuam mantendo a liderança do segmento.

O segmento Interleucina-6 (IL-6) ou Interleucina-17 Blocker é projetado para registrar o crescimento mais rápido em um CAGR de 11,6% de 2026 para 2033, impulsionado pelo aumento da demanda por terapias biológicas altamente direcionadas. Esses agentes oferecem eficácia superior em condições autoimunes e inflamatórias específicas, onde os tratamentos convencionais apresentam limitações. O aumento das taxas de diagnóstico e a crescente sensibilização para as opções biológicas avançadas estão a acelerar a adopção. As empresas farmacêuticas estão investindo ativamente em terapias alvo de citocinas de próxima geração para melhorar os resultados do tratamento. A ampliação das aprovações clínicas em múltiplas indicações está criando novas oportunidades de crescimento. Sua capacidade de fornecer tratamento de precisão com perfis de segurança favoráveis é esperada para sustentar forte expansão do mercado.

- Por Classe de Drogas

Com base na classe de fármacos, o Mercado de Biológicos é segmentado em anticorpo monoclonal, insulina recombinante, vacina, fator sanguíneo, hormônio do crescimento humano, eritropoietina, proteína de fusão, enzima recombinante, interferão, fator estimulador de colônias, terapia genética, terapia celular, oligonucleotídeos, entre outros. O segmento Monoclonal Anticorpos dominou o mercado com uma participação de 39,84% em 2025, impulsionado pelo seu amplo uso em oncologia, doenças autoimunes, distúrbios inflamatórios e manejo de doenças infecciosas. Os anticorpos monoclonais oferecem alta especificidade-alvo, melhor eficácia terapêutica e redução dos efeitos fora-alvo em comparação com as terapias convencionais. Fortes taxas de sucesso clínico e um robusto gasoduto de produtos têm incentivado investimentos significativos de empresas biofarmacêuticos. As crescentes aprovações regulatórias e a crescente adoção de medicamentos de precisão estão apoiando ainda mais a expansão do mercado. O segmento também se beneficia da inovação contínua na engenharia de anticorpos e no desenvolvimento biológico de próxima geração. Sua ampla aplicabilidade terapêutica e forte desempenho comercial continuam a reforçar sua liderança de mercado globalmente.

O segmento Gene Therapy é projetado para registrar o crescimento mais rápido em um CAGR de 15,2% de 2026 a 2033, impulsionado pelo aumento da demanda por tratamentos curativos voltados para doenças genéticas e raras. Terapias genéticas abordam as causas subjacentes da doença em vez de apenas gerenciar sintomas, criando valor clínico significativo. Avanços em tecnologias de edição de genes, plataformas de vetores virais e pesquisas genômicas estão acelerando o desenvolvimento de produtos. Aumentar o apoio regulamentar e aumentar o investimento em medicina personalizada estão a impulsionar ainda mais a adopção. As empresas farmacêuticas estão expandindo gasodutos de terapia genética para atender às necessidades médicas não atendidas em várias áreas terapêuticas. Prevê-se que a crescente comercialização e a melhoria dos quadros de reembolso sustentem um rápido crescimento dos segmentos durante o período de previsão.

- Por Aplicação Terapêutica

Com base na aplicação terapêutica, o Mercado de Biologia é segmentado em oncologia, doenças autoimunes/imunológicas, distúrbios metabólicos, doenças oftálmicas, doenças respiratórias, doenças inflamatórias intestinais (DIB), doenças neurológicas, doenças cardiovasculares (DCV), doenças musculoesqueléticas (DTM), doenças infecciosas, entre outras. O segmento de Oncologia dominou o mercado com uma participação de 32,67% em 2025, apoiada pelo aumento da carga global de câncer e adoção crescente de terapias biológicas para tratamento direcionado. Biológicos como anticorpos monoclonais, inibidores do controle imunológico e terapias de base celular transformaram o tratamento do câncer, melhorando os resultados de sobrevivência e precisão do tratamento. O aumento dos investimentos em pesquisa em oncologia e a expansão da atividade de ensaios clínicos continuam a fortalecer o crescimento do segmento. A disponibilidade de terapias biológicas inovadoras para múltiplas indicações de câncer está impulsionando a adoção generalizada. Aumentar a sensibilização para o tratamento personalizado do cancro está a apoiar a procura. Forte apoio ao reembolso em mercados de saúde desenvolvidos também contribui para a posição de liderança do segmento.

Espera-se que o segmento Doenças Autoimunes/Immunológicas testemunhe o crescimento mais rápido em um CAGR de 10,8% de 2026 a 2033, impulsionado pelo aumento da prevalência de artrite reumatoide, psoríase, doença de Crohn e outras doenças imunomediadas crônicas. A biologia tornou-se uma opção de tratamento preferencial devido à sua capacidade de direcionar seletivamente as vias inflamatórias. O desenvolvimento contínuo de novos agentes biológicos está ampliando as escolhas terapêuticas para os pacientes. As taxas de diagnóstico melhoradas e o crescente acesso à saúde estão a aumentar globalmente a aceitação do tratamento. Resultados clínicos favoráveis em comparação com as terapias tradicionais são encorajadores da preferência do médico. A expansão das populações de pacientes e as exigências de tratamento a longo prazo continuam a acelerar o crescimento do segmento.

- Por Fonte

Com base na fonte, o Mercado Biológico é segmentado em microbiano, mamíferos, entre outros. O segmento mamífero dominou o mercado com uma participação de 61,24% em 2025 devido ao seu amplo uso na produção de biológicos complexos, como anticorpos monoclonais, proteínas recombinantes e produtos terapêuticos avançados. Os sistemas celulares de mamíferos fornecem dobramento de proteínas superior, modificações pós-traducionais e atividade biológica em comparação com métodos de produção alternativos. Estas características são essenciais para garantir a eficácia e segurança do produto. A crescente demanda por terapias biológicas altamente sofisticadas continua a apoiar o segmento. Os fabricantes de biofármacos estão investindo fortemente em tecnologias de cultura celular de mamíferos para melhorar a eficiência de produção. O segmento continua a ser a plataforma preferida para a fabricação de biologics em escala comercial em todo o mundo.

O segmento Microbial é projetado para crescer ao ritmo mais rápido com um CAGR de 10,5% de 2026 a 2033, impulsionado pelo aumento da demanda por produção biológica custo-efetiva e avanços nas tecnologias de expressão microbiana. Os sistemas microbiais oferecem ciclos de produção mais rápidos, menores custos operacionais e alta escalabilidade. Essas vantagens os tornam atrativos para a fabricação de proteínas recombinantes, enzimas e biológicos terapêuticos selecionados. Melhorias contínuas na engenharia genética estão aumentando os rendimentos de produção e a qualidade do produto. O alargamento da adopção das empresas de biotecnologia está a apoiar ainda mais o crescimento. Prevê-se que a concentração crescente na eficiência da produção acelere a procura ao longo do período de previsão.

- Por Produção

Com base na fabricação, o Mercado Biológico é segmentado em terceirizado e interno. O segmento In-House dominou o mercado com 57,89% de participação em 2025 devido à necessidade de rigoroso controle de qualidade, proteção de propriedade intelectual e conformidade regulatória. Grandes empresas biofarmacêuticos preferem manter a supervisão direta dos processos de fabricação de biológicos para garantir consistência e confiabilidade. A produção interna suporta otimização eficiente de processos e gerenciamento da cadeia de suprimentos. A crescente complexidade das terapias biológicas tem incentivado ainda mais os fabricantes a manter internamente capacidades de produção críticas. Investimentos significativos em instalações de fabricação avançadas continuam a fortalecer este segmento. A sua capacidade de apoiar a produção comercial em larga escala reforça o domínio do mercado.

Prevê-se que o segmento terceirizado registre o crescimento mais rápido em um CAGR de 11,4% de 2026 para 2033, impulsionado pelo aumento da dependência em organizações de desenvolvimento de contratos e manufatura (CDMOs). A terceirização permite que as empresas reduzam o gasto de capital, acelerem os prazos de desenvolvimento de produtos e acesse a expertise especializada. Os gasodutos biológicos crescentes estão a criar uma procura substancial de capacidade de produção externa. As pequenas empresas de biotecnologia beneficiam especialmente de disposições de produção flexíveis. A expansão da infra-estrutura mundial de CDMO está a apoiar ainda mais a adopção. Otimização de custos e eficiência operacional continuam a impulsionar o crescimento do segmento.

- Por tipo de droga

Com base no tipo de droga, o Mercado Biológico é segmentado em medicamentos de marca e genéricos. O segmento de Medicamentos Marcados dominou o mercado com uma participação de 72,46% em 2025 devido à forte presença de terapias biológicas patenteadas com eficácia clínica estabelecida e confiança do médico. Esses produtos controlam preços premium e geram receita significativa em grandes áreas terapêuticas. Inovação contínua e investimentos em pesquisa robustos apoiam o desenvolvimento de biologics de próxima geração. A forte proteção da propriedade intelectual reforça ainda mais a liderança do mercado. Os profissionais de saúde, muitas vezes, preferem os biológicos marcados para o manejo complexo da doença devido a ampla evidência clínica. Seu amplo sucesso comercial continua sustentando o domínio do segmento.

Espera-se que o segmento de Medicamentos Genéricos (Biosimilares) testemunhe o crescimento mais rápido em um CAGR de 12,6% de 2026 a 2033, impulsionado pelo aumento das expirações de patentes de grandes produtos biológicos e aumento dos esforços de custo-contenção da saúde. Biossimilares proporcionam eficácia e segurança comparáveis a menores custos, melhorando o acesso do paciente a terapias avançadas. As agências reguladoras estão simplificando os caminhos de aprovação para incentivar a entrada no mercado. Aumentar a confiança do médico e expandir o apoio ao reembolso estão acelerando a adoção. Os mercados emergentes estão cada vez mais incorporando biossimilares em programas de tratamento. Estes factores contribuem colectivamente para fortes perspectivas de crescimento.

- Por Modo de Compra

Com base no modo de compra, o Mercado Biológico é segmentado em medicamentos prescritos e medicamentos de venda livre (OTC). O segmento de Medicamentos de Prescrição dominou o mercado com uma participação de 91,83% em 2025, devido ao caráter altamente especializado das terapias biológicas e à necessidade de supervisão médica durante o tratamento. A maioria dos biológicos é utilizada para condições complexas crônicas e com risco de vida que requerem protocolos precisos de diagnóstico e dosagem. As autoridades reguladoras mandatam o acesso baseado em prescrição para garantir a segurança do paciente e a eficácia terapêutica. Hospitais e clínicas especializadas continuam sendo os principais canais de administração e monitoramento biológicos. A adoção crescente de terapias biológicas avançadas em oncologia e doenças autoimunes continua a apoiar a dominância do segmento. O requisito de supervisão profissional continua a ser um fator fundamental para a liderança do mercado.

O segmento Over-The-Counter (OTC) Drugs é projetado para testemunhar o crescimento mais rápido em um CAGR de 8,7% de 2026 a 2033, impulsionado pela expansão gradual de produtos biológicos derivados de saúde do consumidor e soluções preventivas de saúde. Aumentar a consciência do consumidor em relação ao autocuidado e bem-estar é apoiar a demanda. Avanços em formulações biológicas estão possibilitando maior acessibilidade ao produto. Os desenvolvimentos regulatórios estão facilitando a comercialização de produtos de saúde de base biológica selecionados. O aumento da penetração da farmácia digital também está contribuindo para o crescimento do segmento. Espera-se que a inovação contínua em cuidados de saúde preventivos crie oportunidades futuras.

- Por Forma de Dosagem

Com base na forma de dosagem, o Mercado Biológico é segmentado para injeção, comprimidos e outros. O segmento Injection dominou o mercado com uma participação de 78,54% em 2025, uma vez que a maioria dos biológicos requer entrega parenteral para manter estabilidade, eficácia e biodisponibilidade. As formulações injectáveis proporcionam uma acção terapêutica rápida e um controlo preciso da dosagem. São amplamente utilizados em aplicações de oncologia, imunologia e tratamento de doenças raras. Os profissionais de saúde preferem os biológicos injetáveis devido ao seu desempenho clínico estabelecido. As inovações contínuas em seringas pré-cheias e autoinjetores estão melhorando a conveniência do paciente. O segmento continua se beneficiando com a expansão do portfólio de terapias biológicas injetáveis.

Espera-se que o segmento Tablets registre o crescimento mais rápido em um CAGR de 13,1% de 2026 a 2033, impulsionado pelo aumento da pesquisa em tecnologias de entrega biológica oral. As formas de dosagem oral oferecem maior adesão do paciente e maior conveniência em comparação com as alternativas injetáveis. Os avanços nas plataformas de entrega de medicamentos estão ajudando a superar as barreiras biológicas associadas à administração oral. As empresas farmacêuticas estão investindo fortemente em formulações de próxima geração para ampliar a acessibilidade ao tratamento. A crescente procura de terapias compatíveis com os pacientes está apoiando ainda mais a adoção. Espera-se que a comercialização bem-sucedida de biológicos orais desbloqueie um potencial de crescimento substancial.

- Por Via de Administração

Com base na via de administração, o Mercado Biológico é segmentado para oral, parenteral e outros. O segmento parenteral dominou o mercado com uma participação de 81,26% em 2025, apoiado pelo uso generalizado de terapias biológicas intravenosas, subcutâneas e intramusculares. A administração parentérica garante uma ótima biodisponibilidade e eficácia terapêutica para moléculas biológicas complexas. Continua a ser a via preferida para anticorpos monoclonais, vacinas e terapias de base celular. Os prestadores de cuidados de saúde dependem da entrega parenteral para uma dosagem precisa e resultados clínicos previsíveis. A expansão do uso em ambientes de cuidados especializados continua a fortalecer a demanda. Sua confiabilidade clínica estabelecida suporta a dominância do mercado a longo prazo.

O segmento oral é projetado para testemunhar o crescimento mais rápido em um CAGR de 12,8% de 2026 a 2033, impulsionado pela inovação contínua em sistemas de liberação de medicamentos biológicos orais. Pesquisadores estão desenvolvendo tecnologias que melhoram a estabilidade e absorção da molécula no trato gastrointestinal. A administração oral aumenta significativamente a conveniência do paciente e a adesão ao tratamento. A crescente demanda por terapias não invasivas está incentivando o investimento farmacêutico. Expandir oleodutos clínicos para biológicos orais estão criando novas oportunidades comerciais. Prevê-se que os avanços tecnológicos contínuos acelerem a adopção durante o período previsto.

- Por Usuários Finais

Com base nos usuários finais, o Mercado de Biologics é segmentado em hospitais, clínicas especializadas, cuidados domiciliares, entre outros. O segmento de Hospitais dominou o mercado com uma participação de 48,93% em 2025 devido à ampla administração de biológicos em ambientes de internação e tratamento especializado. Muitas terapias biológicas requerem supervisão profissional, instalações de infusão avançadas e monitoramento contínuo do paciente. Os hospitais oferecem infraestrutura abrangente para o manejo de doenças complexas e protocolos de tratamento biológico. Aumentar os volumes de pacientes e aumentar a utilização de terapias avançadas suportam o crescimento do segmento. A forte integração com os serviços de cuidados especiais reforça ainda mais a adoção. A disponibilidade de equipes multidisciplinares de saúde continua reforçando a dominância hospitalar.

O segmento Homecare é projetado para registrar o crescimento mais rápido em um CAGR de 11,1% de 2026 a 2033, impulsionado pelo aumento da demanda por opções de tratamento convenientes e centradas no paciente. Avanços em dispositivos de autoadministração e formulações biológicas estão possibilitando o tratamento fora dos ambientes tradicionais de saúde. O cuidado domiciliar reduz os custos de hospitalização, melhorando o conforto e a adesão do paciente. O aumento da prevalência de doenças crônicas está apoiando a adoção de terapia domiciliar a longo prazo. Os sistemas de saúde estão promovendo cada vez mais modelos de atenção descentralizada para melhorar a eficiência. Espera-se que essas tendências acelerem significativamente a expansão do segmento.

- Por Canal de Distribuição

Com base no canal de distribuição, o Mercado Biológico é segmentado em farmácia hospitalar, farmácia de varejo, farmácia on-line, entre outros. O segmento Farmácia Hospitalar dominou o mercado com uma participação de 54,11% em 2025, apoiada pelas exigências especializadas de manuseio, armazenamento e dispensação associadas aos produtos biológicos. Muitos biologics exigem o gerenciamento da corrente fria e a supervisão profissional antes da administração. As farmácias hospitalares desempenham um papel crítico na garantia da integridade do produto e da conformidade regulatória. O crescente uso de biológicos em ambientes de oncologia e atenção especializada reforça ainda mais a demanda. Os hospitais continuam sendo o principal ponto de distribuição para terapias biológicas complexas. Sua infraestrutura estabelecida continua apoiando a liderança de segmento globalmente.

O segmento Farmácia Online deverá experimentar o crescimento mais rápido em um CAGR de 11,8% de 2026 a 2033, impulsionado pelo aumento da adoção digital de cuidados de saúde e ampliação da infraestrutura de e-farmácia. Plataformas online oferecem serviços de acessibilidade, conveniência e gestão de medicamentos para pacientes que recebem terapias biológicas de longo prazo. A crescente penetração na internet e o uso de smartphones estão apoiando a expansão do mercado. A integração dos serviços de telemedicina está a reforçar ainda mais a adopção. Avanços regulatórios e soluções seguras de entrega de corrente fria estão melhorando as capacidades operacionais. Esses fatores posicionam as farmácias on-line como um canal de distribuição em rápido crescimento no mercado biológico.

Análise Regional do Mercado de Biologia

A América do Norte dominou o Mercado de Biologics com a maior parcela de receita de 42,38% em 2025, apoiada por uma forte indústria biofarmacêutico, infraestrutura avançada de saúde e investimentos significativos em pesquisa e desenvolvimento em biotecnologia. A região também se beneficia de infraestrutura de saúde avançada, forte suporte regulatório para terapias biológicas inovadoras e alta adoção de anticorpos monoclonais, terapias celulares e terapias genéticas em várias áreas terapêuticas. O aumento da prevalência de doenças crônicas, a expansão dos oleodutos biológicos e a crescente demanda por medicina de precisão continuam a fortalecer a posição de liderança da América do Norte no mercado global.

Visão do Mercado Biológico dos EUA

O mercado biológico dos EUA está testemunhando um forte crescimento devido ao aumento dos investimentos em pesquisa em biotecnologia, aumento da prevalência de doenças crônicas e adoção crescente de terapias biológicas avançadas. O ecossistema biofarmacêutico maduro do país, juntamente com a expansão do uso de anticorpos monoclonais, terapias genéticas e terapias celulares, está impulsionando a demanda em várias áreas terapêuticas. Além disso, o forte apoio regulamentar, a atividade robusta de ensaios clínicos e o crescente foco na medicina de precisão estão acelerando a adoção de biologics em provedores de saúde e fabricantes farmacêuticos.

Europa Biologics Market Insight

O mercado biológico europeu continua a ser um importante contribuinte para as receitas globais, impulsionado por fortes infra-estruturas de saúde, inovação biofarmacêutico contínua e elevada procura de soluções terapêuticas avançadas. O uso generalizado de biológicos na oncologia, doenças autoimunes e programas de tratamento de doenças raras está apoiando a expansão do mercado em toda a região. O aumento dos investimentos em investigação em biotecnologia, aliado a quadros regulamentares favoráveis e à adopção crescente de biossimilares, continua a aumentar a utilização de terapias biológicas em toda a Europa.

Visão do Mercado de Biologia do Reino Unido

O mercado de biologics do Reino Unido está experimentando crescimento constante, apoiado pela adoção crescente de terapias biológicas inovadoras, atividades de pesquisa em expansão, e crescente demanda por soluções de tratamento personalizadas. Os investimentos crescentes em infra-estruturas de produção biológica avançadas e o forte enfoque na inovação em biotecnologia contribuem para o crescimento do mercado. Além disso, a integração de abordagens de medicina de precisão e a crescente disponibilidade de novos biológicos estão melhorando os resultados do tratamento, posicionando o Reino Unido como um centro chave de inovação na indústria biológica.

Alemanha Biologics Market Insight

O mercado de biologics da Alemanha está se expandindo constantemente devido à forte base de fabricação farmacêutica do país, capacidades avançadas de pesquisa e adoção crescente de terapias biológicas de próxima geração. Empresas biofarmacêuticos, institutos de pesquisa e profissionais de saúde estão cada vez mais utilizando biológicos para tratamento do câncer, manejo de doenças autoimunes e terapias de doenças raras. Avanços contínuos em biotecnologia, tecnologias de cultura celular e desenvolvimento biossimilares, juntamente com forte apoio governamental à inovação em saúde, estão impulsionando o crescimento do mercado na Alemanha.

Visão do Mercado Biológico Ásia-Pacífico

Espera-se que o mercado biológico Ásia-Pacífico testemunhe rápido crescimento, impulsionado pela expansão da infraestrutura de saúde, aumento da produção biofarmacêutico e aumento dos investimentos em pesquisas em biotecnologia em países como China, Índia e Japão. Aumentar a conscientização sobre as opções de tratamento avançadas, a adoção crescente de biológicos inovadores e a crescente demanda por soluções de saúde econômicas estão apoiando a expansão regional do mercado. Além disso, a crescente presença de instalações de fabricação de biológicos e a expansão das atividades de pesquisa clínica estão acelerando a adoção de biológicos nos setores de saúde e farmacêutica.

Visão do Mercado de Biologia do Japão

O mercado biológico do Japão está testemunhando um crescimento consistente devido ao aumento dos investimentos em inovação em biotecnologia, tecnologias avançadas de saúde e iniciativas de medicina de precisão. Fabricantes farmacêuticos, organizações de pesquisa e instituições de saúde estão cada vez mais adotando terapias biológicas para aplicações em oncologia, imunologia e tratamento de doenças raras. Além disso, o aumento da integração das tecnologias de medicina regenerativa e o foco do país na melhoria dos resultados dos pacientes contribuem ainda mais para o crescimento do mercado.

China Biologics Market Insight

O mercado biológico da China está crescendo rapidamente, impulsionado pela expansão dos gastos com saúde, aumento dos investimentos em biotecnologia e aumento do apoio do governo à inovação farmacêutica. A adoção crescente de anticorpos monoclonais, biossimilares e terapias biológicas avançadas em hospitais e centros de atendimento especializados está aumentando significativamente a demanda do mercado. Além disso, o aumento dos investimentos na fabricação de biofármacos, o aumento da conscientização sobre opções de tratamento inovadoras e o rápido avanço tecnológico estão posicionando a China como um dos mercados de crescimento mais rápido para os biológicos globalmente.

Mercado de Biologia

A indústria biológica é liderada principalmente por empresas bem estabelecidas, incluindo:

- Merck & Co., Inc. (EUA)

- Bristol Myers Squibb (EUA)

- AbbVie Inc. (EUA)

- Amgen Inc. (EUA)

- Pfizer Inc. (EUA)

- Johnson & Johnson Services, Inc. (EUA)

- Eli Lilly and Company (EUA)

- Ciência de Gileade, Inc. (EUA)

- Biogen Inc. (EUA)

- Regeneron Pharmaceuticals, Inc. (EUA)

- Genentech, Inc. (EUA)

- Hoffmann-La Roche Ltd (Suíça)

- Novartis AG (Suíça)

- Sanofi (França)

- AstraZeneca (U.K.)

- GSK plc (UK)

- Bayer AG (Alemanha)

- Takeda Pharmaceutical Company Limited (Japão)

- CSL Limited (Austrália)

- Samsung Bioepis Co., Ltd (Coreia do Sul)

As últimas evoluções no mercado biológico

- Em dezembro de 2025, a Food and Drug Administration (FDA) dos EUA aprovou Yartemlea (narsoplimab-wuug), uma nova terapia biológica para a microangiopatia trombótica associada ao transplante de células estaminais hematopoiéticas. A aprovação expandiu as opções de tratamento para uma condição grave e com risco de vida com alternativas terapêuticas limitadas. O biológico representa uma inovação contínua em terapias específicas e destaca o papel crescente dos biológicos avançados no tratamento de doenças raras. A aprovação também reflete o número crescente de novos biológicos que entram no mercado através de vias regulatórias aceleradas

- Em agosto de 2025, o Mesoblast anunciou o lançamento comercial bem sucedido do Ryoncil®, a primeira terapia de células estromais mesenquimais (MSC) aprovada pela FDA nos Estados Unidos. O biológico foi aprovado para o tratamento da doença aguda refratária a esteroides enxerto contra hospedeiro em pacientes pediátricos. Este marco marcou um avanço significativo em biologics de base celular e medicina regenerativa, criando novas oportunidades para terapias celulares no tratamento de distúrbios imunomediados graves

- Em junho de 2024, a FDA propôs a eliminação da exigência de estudo de comutação para biossimilares em busca de status intercambiável. Espera-se que a mudança regulatória simplifique o desenvolvimento biossimilar, reduza os encargos dos ensaios clínicos e acelere o acesso ao mercado para alternativas biológicas de menor custo. A proposta apoia a adopção mais ampla de biossimilares, aumentando simultaneamente a concorrência no sector dos biológicos e melhorando o acesso dos doentes a terapias avançadas

- Em maio de 2024, Eisai e Biogen iniciaram uma submissão da FDA para uma versão subcutânea de Leqembi, uma terapia biológica para doença de Alzheimer. A nova formulação foi projetada para permitir uma administração mais conveniente em comparação com infusões intravenosas. O desenvolvimento reflete o crescente foco da indústria em melhorar os métodos de entrega biológica, adesão do paciente e acessibilidade de tratamentos neurológicos avançados

- Em março de 2024, o FDA aprovou o Winrevair da Merck (sotatercept-csrk), uma proteína de fusão biológica de primeira classe para hipertensão arterial pulmonar (HAP). A terapia introduziu um novo mecanismo de ação para abordar a disfunção vascular subjacente associada à HAP. A aprovação reforçou o oleoduto biológico na terapêutica das doenças cardiovasculares e raras, ao mesmo tempo que demonstrou contínua inovação em tratamentos à base de proteínas recombinantes

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Índice

1 INTRODUÇÃO

1.1 OBJETIVOS DO ESTUDO

1.2 DEFINIÇÃO DE MERCADO

1.3 VISÃO GERAL DO MERCADO GLOBAL DE PRODUTOS BIOLÓGICOS

1.4 MOEDA E PREÇOS

1.5 LIMITAÇÃO

1.6 MERCADOS COBERTOS

2 SEGMENTAÇÃO DE MERCADO

2.1 PRINCIPAIS CONCLUSÕES

2.2 CHEGANDO AO TAMANHO GLOBAL XX

2.2.1.1. GRADE DE POSICIONAMENTO DE FORNECEDORES

2.2.1.2. CURVA DA LINHA DE VIDA DA TECNOLOGIA

2.2.1.3. MODELO DE VALIDAÇÃO DE DADOS DE TRIPÉ

2.2.1.4. GUIA DE MERCADO

2.2.1.5. MODELAGEM MULTIVARIADA

2.2.1.6. ANÁLISE DE CIMA PARA BAIXO

2.2.1.7. MATRIZ DE DESAFIOS

2.2.1.8. GRADE DE COBERTURA DA APLICAÇÃO

2.2.1.9. PADRÕES DE MEDIÇÃO

2.2.1.10. ANÁLISE DA PARTICIPAÇÃO DO FORNECEDOR

2.2.1.11. DADOS DAS ENTREVISTAS PRIMÁRIAS PRINCIPAIS

2.2.1.12. PONTOS DE DADOS DE BASES DE DADOS SECUNDÁRIAS PRINCIPAIS

2.3 MERCADO GLOBAL DE PRODUTOS BIOLÓGICOS: RESUMO DA PESQUISA

2.4 PREMISSAS

3 RESUMO EXECUTIVO

4 INSIGHTS PREMIUM

4.1 ANÁLISE PESTEL

4.2 MODELO DAS CINCO FORÇAS DE PORTER

5 VISÕES DO SETOR

5.1 ANÁLISE DE PATENTES

5.1.1.1. CENÁRIO DE PATENTES

5.1.1.2. NÚMERO USPTO

5.1.1.3. VALIDADE DA PATENTE

5.1.1.4. NÚMERO EPIO

5.1.1.5. FORÇA E QUALIDADE DA PATENTE

5.1.1.6. REIVINDICAÇÕES DE PATENTES

5.1.1.7. CITAÇÕES DE PATENTES

5.1.1.8. LITÍGIO E LICENCIAMENTO DE PATENTES

5.1.1.9. DEPÓSITO DE PATENTE

5.1.1.10. PATENTE RECEBIDA CONTÉM

5.1.1.11. CONTEXTO TECNOLÓGICO

5.2 TAXA DE TRATAMENTO MEDICAMENTOSO POR MERCADOS MATURADOS

5.3 TENDÊNCIAS DEMOGRÁFICAS: IMPACTOS EM TODAS AS TAXAS DE INCIDÊNCIA

5.4 DIAGRAMA DE FLUXO DO PACIENTE

5.5 ESTRATÉGIAS PRINCIPAIS DE PREÇOS

5.6 PRINCIPAIS ESTRATÉGIAS DE RECRUTAMENTO DE PACIENTES

5.7 ENTREVISTAS COM ESPECIALISTAS

5.8 OUTROS INSTANTÂNEOS DE KOL

6 EPIDEMIOLOGIA

6.1 INCIDÊNCIA DE TODOS POR GÊNERO

6.2 TAXA DE TRATAMENTO

6.3 TAXA DE MORTALIDADE

6.4 MODELO DE ADESÃO AO MEDICAMENTO E MUDANÇA DE TERAPIA

6.5 TAXAS DE SUCESSO NO TRATAMENTO DE PACIENTES

7 FUSÕES E AQUISIÇÕES

7.1 LICENCIAMENTO

7.2 ACORDOS DE COMERCIALIZAÇÃO

8 QUADRO REGULAMENTAR

8.1 PROCESSO DE APROVAÇÃO REGULAMENTAR

8.2 FACILIDADE DE APROVAÇÃO REGULAMENTAR DAS GEOGRAFIAS

8.3 CAMINHOS DE APROVAÇÃO REGULAMENTAR

8.4 LICENCIAMENTO E REGISTRO

8.5 VIGILÂNCIA PÓS-COMERCIALIZAÇÃO

8.6 DIRETRIZES DE BOAS PRÁTICAS DE FABRICAÇÃO (GMPS)

9 ANÁLISE DE PIPELINE

9.1 ENSAIOS CLÍNICOS E ANÁLISE DE FASES

9.2 LINHA DE TRATAMENTO MEDICAMENTOSO

9.3 CANDIDATOS DA FASE III

9.4 CANDIDATOS DA FASE II

9.5 CANDIDATOS DA FASE I

9.6 OUTROS (PRÉ-CLÍNICOS E PESQUISA)

TABELA 1 MERCADO GLOBAL DE ENSAIOS CLÍNICOS PARA PRODUTOS BIOLÓGICOS

Nome da empresa Área terapêutica

XX XX

XX XX

XX XX

XX XX

XX XX

XX XX

Fontes: Comunicados de imprensa, relatórios anuais, documentos da SEC, apresentações de investidores, outras fontes governamentais, análises baseadas em informações secundárias e entrevistas com especialistas.

TABELA 2 DISTRIBUIÇÃO DE PRODUTOS E PROJETOS POR FASE

Número de Fases dos Projetos

Projetos Pré-clínicos/Pesquisa XX

Desenvolvimento Clínico XX

Fase I XX

Fase II XX

Fase III XX

Arquivado/aprovado nos EUA, mas ainda não comercializado XX

Total XX

Fontes: Comunicados de imprensa, relatórios anuais, documentos da SEC, apresentações de investidores, outras fontes governamentais, análises baseadas em informações secundárias e entrevistas com especialistas.

TABELA 3 DISTRIBUIÇÃO DOS PROJETOS POR ÁREA TERAPÊUTICA E FASE

Área Terapêutica Pré-clínica/Projeto de Pesquisa

XX XX

XX XX

XX XX

XX XX

XX XX

Total de Projetos XX

Fontes: Comunicados de imprensa, relatórios anuais, documentos da SEC, apresentações de investidores, outras fontes governamentais, análises baseadas em informações secundárias e entrevistas com especialistas.

TABELA 4 DISTRIBUIÇÃO DE PROJETOS POR ABORDAGEM CIENTÍFICA E FASE

Tecnologia Pré-clínica/Projeto de Pesquisa

XX XX

XX XX

XX XX

XX XX

XX XX

Total de Projetos XX

Fontes: Comunicados de imprensa, relatórios anuais, documentos da SEC, apresentações de investidores, outras fontes governamentais, análises baseadas em informações secundárias e entrevistas com especialistas.

FIGURA 1 PRINCIPAIS ENTIDADES COM BASE EM UMA VISÃO DE P&D PARA O MERCADO GLOBAL DE PRODUTOS BIOLÓGICOS

Fontes: Comunicados de imprensa, relatórios anuais, documentos da SEC, apresentações de investidores, outras fontes governamentais, análises baseadas em informações secundárias e entrevistas com especialistas.

10 ANÁLISES DE MEDICAMENTOS COMERCIAIS

10.1 DROGA

10.1.1.1. MARCA

10.1.1.2. NOME GENÉRICO

10.2 INDICAÇÃO TERAPÊUTICA

10.3 CLASSE FARACOLÓGICA DO MEDICAMENTO

10.4 INDICAÇÃO PRINCIPAL DO MEDICAMENTO

10.5 STATUS DE MERCADO

10.6 TIPO DE MEDICAMENTO

10.7 FORMULÁRIO DE DOSAGEM DE MEDICAMENTOS

10.8 DISPONIBILIDADE DE DOSAGENS

10.9 TIPO DE EMBALAGEM

10.1 VIA DE ADMINISTRAÇÃO DO MEDICAMENTO

10.11 FREQUÊNCIA DE DOSAGEM

10.12 VISÃO SOBRE MEDICAMENTOS

10.13 UMA VISÃO GERAL DAS ATIVIDADES DE DESENVOLVIMENTO DE MEDICAMENTOS, COMO MARCO REGULAMENTAR, DADOS DE SEGURANÇA E EFICÁCIA, DADOS DE EXCLUSIVIDADE DE MERCADO.

10.13.1.1. PERSPECTIVAS DO MERCADO

10.13.1.2. COMPETIÇÃO CRUZADA

10.13.1.3. PORTFÓLIO TERAPÊUTICO

10.13.1.4. CENÁRIO DE DESENVOLVIMENTO ATUAL

11 ACESSO AO MERCADO

11.1 PREVISÃO DE MERCADO DE 10 ANOS

11.2 ATUALIZAÇÕES RECENTES DO ENSAIOS CLÍNICOS

11.3 NOVOS MEDICAMENTOS ANUAIS APROVADOS PELA FDA

11.4 FABRICANTE DE MEDICAMENTOS E NEGÓCIOS

11.5 INGESTÃO PRINCIPAL DE MEDICAMENTOS

11.6 PRÁTICAS DE TRATAMENTO ATUAIS

11.7 IMPACTO DA TERAPIA FUTURA

12 VISÃO GERAL DO MERCADO

12.1 MOTORISTAS

12.2 RESTRIÇÕES

12.3 OPORTUNIDADES

12.4 DESAFIOS

13 MERCADO GLOBAL DE BIOLÓGICOS, POR TIPO

13.1 VISÃO GERAL

13.2 INIBIDORES DO FATOR DE NECROSE TUMORAL-A (TNF)

13.2.1.1. POR TIPO

13.2.1.2. ADALIMUMAB

13.2.1.3. CERTOLIZUMAB PEGOL

13.2.1.4. ETANERCEPT

13.2.1.5. INFLIXIMAB

13.2.1.6. GOLIMUMAB

13.2.1.7. OUTROS

13.2.1.8. POR VIA DE ADMINISTRAÇÃO

13.2.1.9. INJEÇÃO

13.2.1.10. INFUSÃO

13.2.1.11. OUTROS

13.2.1.12. POR MATERIAL DE ORIGEM

13.2.1.13. MICROBIANA

13.2.1.14. MAMÍFEROS

13.2.1.15. OUTROS

13.3 INIBIDORES DE CÉLULAS B

13.3.1.1. POR TIPO

13.3.1.2. RITUXIMAB

13.3.1.3. OUTROS

13.3.1.4. POR VIA DE ADMINISTRAÇÃO

13.3.1.5. INJEÇÃO

13.3.1.6. INFUSÃO

13.3.1.7. OUTROS

13.3.1.8. POR MATERIAL DE ORIGEM

13.3.1.9. MICROBIANA

13.3.1.10. MAMÍFEROS

13.3.1.11. OUTROS

13.4 INIBIDORES DE INTERLEUCINA

13.4.1.1. POR TIPO

13.4.1.2. ANAKINRA

13.4.1.3. CANAKINUMAB

13.4.1.4. RILONACEPT

13.4.1.5. SECUKINUMAB

13.4.1.6. IXEQUIZUMAB

13.4.1.7. TOCILIZUMAB

13.4.1.8. SARILUMAB

13.4.1.9. OUTROS

13.4.1.10. POR VIA DE ADMINISTRAÇÃO

13.4.1.11. INJEÇÃO

13.4.1.12. INFUSÃO

13.4.1.13. OUTROS

13.4.1.14. POR MATERIAL DE ORIGEM

13.4.1.15. MICROBIANA

13.4.1.16. MAMÍFEROS

13.4.1.17. OUTROS

13,5 INIBIDORES DE CÉLULAS T (ABATACEPT)

13.6 OUTROS

14 MERCADO GLOBAL DE BIOLÓGICOS, POR CLASSIFICAÇÃO DE MEDICAMENTOS

14.1 VISÃO GERAL

14.2 MEDICAMENTOS DE MARCA

14.2.1.1. HUMIRA

14.2.1.2. RITUXAN

14.2.1.3. ENBREL

14.2.1.4. HERCEPTIN

14.2.1.5. AVASTIN

14.2.1.6. REMICADE

14.2.1.7. NEULASTA

14.2.1.8. AVONEX

14.2.1.9. LUCENTIS

14.2.1.10. ORENCIA

14.2.1.11. EYLEA

14.2.1.12. SIMULETO

14.2.1.13. OUTROS

14.3 MEDICAMENTOS GENÉRICOS

15 MERCADO GLOBAL DE BIOLÓGICOS, POR CLASSE DE MEDICAMENTOS

15.1 VISÃO GERAL

15.2 ANTICORPOS MONOCLONAIS (MABS)

15.2.1.1. MABS ANTICÂNCER

15.2.1.2. MABS IMUNOLÓGICOS

15.2.1.3. ANTICORPOS MONOCLONAIS ANTI-INFECCIOSOS (MABS)

15.2.1.4. MABS CARDIOVASCULAR E CEREBROVASCULAR

15.2.1.5. MABS NEUROFARMACOLÓGICOS

15.2.1.6. OUTROS MABS

15.3 PROTEÍNAS TERAPÊUTICAS

15.3.1.1. DISTÚRBIOS METABÓLICOS PROTEÍNAS TERAPÊUTICAS

15.3.1.2. PROTEÍNAS TERAPÊUTICAS CONTRA O CÂNCER

15.3.1.3. PROTEÍNAS TERAPÊUTICAS CARDIOVASCULARES

15.3.1.4. PROTEÍNAS TERAPÊUTICAS IMUNOLÓGICAS

15.3.1.5. OUTRAS PROTEÍNAS TERAPÊUTICAS

15.4 VACINAS

15.4.1.1. VACINAS ANTI-INFECCIOSAS

15.4.1.2. VACINAS DE AUTOIMUNIDADE

15.4.1.3. OUTROS

15.5 BIOLÓGICOS DE BASE CELULAR

15.6 INSULINA RECOMBINANTE

15.7 BIOLÓGICOS BASEADOS EM GENES

15.8 OUTROS PRODUTOS

16 MERCADO GLOBAL DE BIOLÓGICOS, POR VIA DE ADMINISTRAÇÃO

16.1 VISÃO GERAL

16.2 INJEÇÃO

16.3 INFUSÃO

16.4 OUTROS

17 MERCADO GLOBAL DE BIOLÓGICOS, POR APLICAÇÃO

17.1 VISÃO GERAL

17.2 ONCOLOGIA

17.2.1.1. CÂNCER DE MAMA

17.2.1.2. LEUCEMIA

17.2.1.3. CÂNCER DE OVÁRIO

17.2.1.4. LINFOMA NÃO-HODGKIN

17.2.1.5. CÂNCER DE PRÓSTATA

17.2.1.6. CÂNCER COLORRETAL

17.2.1.7. OUTROS

17.2.1.8. CÂNCER DE BEXIGA

17.2.1.9. CÂNCER DE PULMÃO

17.2.1.10. OUTROS

17.3 DOENÇAS AUTOIMUNES

17.3.1.1. ESCLEROSE SISTÊMICA

17.3.1.2. DOENÇA DE CROHN

17.3.1.3. ARTRITE REUMATOIDE

17.3.1.4. LÚPUS ERITEMATOSO SISTÊMICO

17.3.1.5. OUTROS

17.3.1.6. SÍNDROME DE SJÓGREN

17.3.1.7. ESCLEROSE MÚLTIPLA

17.3.1.8. ANEMIA PERNICIOSA

17.3.1.9. OUTROS

17.4 DIABETES

17.5 DOENÇAS INFECCIOSAS

17.6 DOENÇAS CARDIOVASCULARES

17.7 CONDIÇÕES OFTALMICAS

17.8 DOENÇAS DERMATOLÓGICAS

17.9 OUTROS

18 MERCADO GLOBAL DE BIOLÓGICOS, POR MATERIAL DE ORIGEM

18.1 VISÃO GERAL

18.2 MICROBIANO

18.3 MAMÍFEROS

18.4 OUTROS

19 MERCADO GLOBAL DE BIOLÓGICOS, POR USUÁRIO FINAL

19.1 VISÃO GERAL

19.2 HOSPITAIS

19.2.1.1. HOSPITAIS DE CUIDADOS AGUDOS

19.2.1.2. HOSPITAIS DE CUIDADOS DE LONGA DURAÇÃO

19.2.1.3. INSTALAÇÕES DE ENFERMAGEM

19.2.1.4. CENTROS DE REABILITAÇÃO

19.3 CLÍNICAS ESPECIALIZADAS

19.4 CENTROS CIRÚRGICOS AMBULATORIAIS

19,5 OUTROS

20 MERCADO GLOBAL DE BIOLÓGICOS, POR CANAL DE DISTRIBUIÇÃO

20.1 VISÃO GERAL

20.2 LICITAÇÃO DIRETA

20.3 VENDAS NO VAREJO

20.3.1.1. FARMÁCIAS HOSPITALARES

20.3.1.2. FARMÁCIAS DE VAREJO

20.3.1.3. FARMÁCIAS ONLINE

20.4 OUTROS (SE HOUVER)

21 ANÁLISE GLOBAL DE MERCADO DE BIOLÓGICOS, SWOT E DBMR

22 MERCADO GLOBAL DE BIOLÓGICOS, PANORAMA DA EMPRESA

22.1 ANÁLISE DE AÇÕES DA EMPRESA: GLOBAL

22.2 ANÁLISE DE AÇÕES DA EMPRESA: AMÉRICA DO NORTE

22.3 ANÁLISE DE AÇÕES DA EMPRESA: EUROPA

22.4 ANÁLISE DE AÇÕES DA EMPRESA: ÁSIA-PACÍFICO

22.5 FUSÕES E AQUISIÇÕES

22.6 DESENVOLVIMENTO E APROVAÇÕES DE NOVOS PRODUTOS

22.7 EXPANSÕES

22.8 ALTERAÇÕES REGULAMENTARES

22.9 PARCERIA E OUTROS DESENVOLVIMENTOS ESTRATÉGICOS

23 MERCADO GLOBAL DE BIOLÓGICOS, POR REGIÃO

23.1 MERCADO GLOBAL DE PRODUTOS BIOLÓGICOS (TODA A SEGMENTAÇÃO ACIMA É REPRESENTADA NESTE CAPÍTULO POR PAÍS)

23.2 AMÉRICA DO NORTE

23.2.1.1. EUA

23.2.1.2. CANADÁ

23.2.1.3. MÉXICO

23.3 EUROPA

23.3.1.1. ALEMANHA

23.3.1.2. Reino Unido

23.3.1.3. ITÁLIA

23.3.1.4. FRANÇA

23.3.1.5. ESPANHA

23.3.1.6. RÚSSIA

23.3.1.7. SUÍÇA

23.3.1.8. TURQUIA

23.3.1.9. BÉLGICA

23.3.1.10. PAÍSES BAIXOS

23.3.1.11. DINAMARCA

23.3.1.12. SUÉCIA

23.3.1.13. POLÔNIA

23.3.1.14. NORUEGA

23.3.1.15. FINLÂNDIA

23.3.1.16. RESTO DA EUROPA

23.4 ÁSIA-PACÍFICO

23.4.1.1. JAPÃO

23.4.1.2. CHINA

23.4.1.3. COREIA DO SUL

23.4.1.4. ÍNDIA

23.4.1.5. SINGAPURA

23.4.1.6. TAILÂNDIA

23.4.1.7. INDONÉSIA

23.4.1.8. MALÁSIA

23.4.1.9. FILIPINAS

23.4.1.10. AUSTRÁLIA

23.4.1.11. NOVA ZELÂNDIA

23.4.1.12. VIETNÃ

23.4.1.13. TAIWAN

23.4.1.14. RESTO DA ÁSIA-PACÍFICO

23,5 AMÉRICA DO SUL

23.5.1.1. BRASIL

23.5.1.2. ARGENTINA

23.5.1.3. RESTO DA AMÉRICA DO SUL

23.6 ORIENTE MÉDIO E ÁFRICA

23.6.1.1. ÁFRICA DO SUL

23.6.1.2. EGITO

23.6.1.3. BAHREIN

23.6.1.4. EMIRADOS ÁRABES UNIDOS

23.6.1.5. KUWAIT

23.6.1.6. OMÃ

23.6.1.7. CATAR

23.6.1.8. ARÁBIA SAUDITA

23.6.1.9. RESTANTE DO MEA

23.7 PRINCIPAIS INSIGHTS: POR PAÍSES PRINCIPAIS

24 MERCADO GLOBAL DE BIOLÓGICOS, PERFIL DA EMPRESA

24.1 BRISTOL-MYERS SQUIBB COMPANY

24.1.1.1. VISÃO GERAL DA EMPRESA

24.1.1.2. ANÁLISE DE RECEITA

24.1.1.3. PRESENÇA GEOGRÁFICA

24.1.1.4. PORTFÓLIO DE PRODUTOS

24.1.1.5. DESENVOLVIMENTOS RECENTES

24.2 ABBVIE

24.2.1.1. VISÃO GERAL DA EMPRESA

24.2.1.2. ANÁLISE DE RECEITA

24.2.1.3. PRESENÇA GEOGRÁFICA

24.2.1.4. PORTFÓLIO DE PRODUTOS

24.2.1.5. DESENVOLVIMENTOS RECENTES

24.3 AMGEN INC.

24.3.1.1. VISÃO GERAL DA EMPRESA

24.3.1.2. ANÁLISE DE RECEITA

24.3.1.3. PRESENÇA GEOGRÁFICA

24.3.1.4. PORTFÓLIO DE PRODUTOS

24.3.1.5. DESENVOLVIMENTOS RECENTES

24.4 GENENTECH USA, INC. (EMPRESA-MÃE F. HOFFMANN-LA ROCHE AG)

24.4.1.1. VISÃO GERAL DA EMPRESA

24.4.1.2. ANÁLISE DE RECEITA

24.4.1.3. PRESENÇA GEOGRÁFICA

24.4.1.4. PORTFÓLIO DE PRODUTOS

24.4.1.5. DESENVOLVIMENTOS RECENTES

24,5 BAYER AG

24.5.1.1. VISÃO GERAL DA EMPRESA

24.5.1.2. ANÁLISE DE RECEITA

24.5.1.3. PRESENÇA GEOGRÁFICA

24.5.1.4. PORTFÓLIO DE PRODUTOS

24.5.1.5. DESENVOLVIMENTOS RECENTES

24,6 SANOFI

24.6.1.1. VISÃO GERAL DA EMPRESA

24.6.1.2. ANÁLISE DE RECEITA

24.6.1.3. PRESENÇA GEOGRÁFICA

24.6.1.4. PORTFÓLIO DE PRODUTOS

24.6.1.5. DESENVOLVIMENTOS RECENTES

24.7 BIOGEN

24.7.1.1. VISÃO GERAL DA EMPRESA

24.7.1.2. ANÁLISE DE RECEITA

24.7.1.3. PRESENÇA GEOGRÁFICA

24.7.1.4. PORTFÓLIO DE PRODUTOS

24.7.1.5. DESENVOLVIMENTOS RECENTES

24.8 CLINIGEN, INC.

24.8.1.1. VISÃO GERAL DA EMPRESA

24.8.1.2. ANÁLISE DE RECEITA

24.8.1.3. PRESENÇA GEOGRÁFICA

24.8.1.4. PORTFÓLIO DE PRODUTOS

24.8.1.5. DESENVOLVIMENTOS RECENTES

24.9 NOVARTIS AG

24.9.1.1. VISÃO GERAL DA EMPRESA

24.9.1.2. ANÁLISE DE RECEITA

24.9.1.3. PRESENÇA GEOGRÁFICA

24.9.1.4. PORTFÓLIO DE PRODUTOS

24.9.1.5. DESENVOLVIMENTOS RECENTES

24.1 GSK

24.10.1.1. VISÃO GERAL DA EMPRESA

24.10.1.2. ANÁLISE DE RECEITA

24.10.1.3. PRESENÇA GEOGRÁFICA

24.10.1.4. PORTFÓLIO DE PRODUTOS

24.10.1.5. DESENVOLVIMENTOS RECENTES

24.11 SEAGEN INC.

24.11.1.1. VISÃO GERAL DA EMPRESA

24.11.1.2. ANÁLISE DE RECEITA

24.11.1.3. PRESENÇA GEOGRÁFICA

24.11.1.4. PORTFÓLIO DE PRODUTOS

24.11.1.5. DESENVOLVIMENTOS RECENTES

24.12 LILLY

24.12.1.1. VISÃO GERAL DA EMPRESA

24.12.1.2. ANÁLISE DE RECEITA

24.12.1.3. PRESENÇA GEOGRÁFICA

24.12.1.4. PORTFÓLIO DE PRODUTOS

24.12.1.5. DESENVOLVIMENTOS RECENTES

24.13 JANSSEN BIOTECH, INC. (SUBSIDIÁRIA DA JOHNSON & JOHNSON)

24.13.1.1. VISÃO GERAL DA EMPRESA

24.13.1.2. ANÁLISE DE RECEITA

24.13.1.3. PRESENÇA GEOGRÁFICA

24.13.1.4. PORTFÓLIO DE PRODUTOS

24.13.1.5. DESENVOLVIMENTOS RECENTES

24.14 TEVA PHARMACEUTICAL INDUSTRIES LTD.

24.14.1.1. VISÃO GERAL DA EMPRESA

24.14.1.2. ANÁLISE DE RECEITA

24.14.1.3. PRESENÇA GEOGRÁFICA

24.14.1.4. PORTFÓLIO DE PRODUTOS

24.14.1.5. DESENVOLVIMENTOS RECENTES

24.15 TAKEDA PHARMACEUTICAL COMPANY LIMITADA.

24.15.1.1. VISÃO GERAL DA EMPRESA

24.15.1.2. ANÁLISE DE RECEITA

24.15.1.3. PRESENÇA GEOGRÁFICA

24.15.1.4. PORTFÓLIO DE PRODUTOS

24.15.1.5. DESENVOLVIMENTOS RECENTES

24.16 CORPORAÇÃO TERAPÊUTICA UNIDA.

24.16.1.1. VISÃO GERAL DA EMPRESA

24.16.1.2. ANÁLISE DE RECEITA

24.16.1.3. PRESENÇA GEOGRÁFICA

24.16.1.4. PORTFÓLIO DE PRODUTOS

24.16.1.5. DESENVOLVIMENTOS RECENTES

24.17 MERCK & CO., INC.

24.17.1.1. VISÃO GERAL DA EMPRESA

24.17.1.2. ANÁLISE DE RECEITA

24.17.1.3. PRESENÇA GEOGRÁFICA

24.17.1.4. PORTFÓLIO DE PRODUTOS

24.17.1.5. DESENVOLVIMENTOS RECENTES

24.18 ASTRAZENECA

24.18.1.1. VISÃO GERAL DA EMPRESA

24.18.1.2. ANÁLISE DE RECEITA

24.18.1.3. PRESENÇA GEOGRÁFICA

24.18.1.4. PORTFÓLIO DE PRODUTOS

24.18.1.5. DESENVOLVIMENTOS RECENTES

24.19 CELLTRION HEALTHCARE CO.,LTD.

24.19.1.1. VISÃO GERAL DA EMPRESA

24.19.1.2. ANÁLISE DE RECEITA

24.19.1.3. PRESENÇA GEOGRÁFICA

24.19.1.4. PORTFÓLIO DE PRODUTOS

24.19.1.5. DESENVOLVIMENTOS RECENTES

24.2 SUN PHARMACEUTICAL INDUSTRIES, INC.

24.20.1.1. VISÃO GERAL DA EMPRESA

24.20.1.2. ANÁLISE DE RECEITA

24.20.1.3. PRESENÇA GEOGRÁFICA

24.20.1.4. PORTFÓLIO DE PRODUTOS

24.20.1.5. DESENVOLVIMENTOS RECENTES

24.21 HIKMA PHARMACEUTICALS PLC

24.21.1.1. VISÃO GERAL DA EMPRESA

24.21.1.2. ANÁLISE DE RECEITA

24.21.1.3. PRESENÇA GEOGRÁFICA

24.21.1.4. PORTFÓLIO DE PRODUTOS

24.21.1.5. DESENVOLVIMENTOS RECENTES

24.22 LEO PHARMA A/S

24.22.1.1. VISÃO GERAL DA EMPRESA

24.22.1.2. ANÁLISE DE RECEITA

24.22.1.3. PRESENÇA GEOGRÁFICA

24.22.1.4. PORTFÓLIO DE PRODUTOS

24.22.1.5. DESENVOLVIMENTOS RECENTES

24.23 BOEHRINGER INGELHEIM INTERNATIONAL GMBH.

24.23.1.1. VISÃO GERAL DA EMPRESA

24.23.1.2. ANÁLISE DE RECEITA

24.23.1.3. PRESENÇA GEOGRÁFICA

24.23.1.4. PORTFÓLIO DE PRODUTOS

24.23.1.5. DESENVOLVIMENTOS RECENTES

24.24 BIOCON BIOLOGICS LIMITED (UMA SUBSIDIÁRIA DA BIOCON LIMITED)

24.24.1.1. VISÃO GERAL DA EMPRESA

24.24.1.2. ANÁLISE DE RECEITA

24.24.1.3. PRESENÇA GEOGRÁFICA

24.24.1.4. PORTFÓLIO DE PRODUTOS

24.24.1.5. DESENVOLVIMENTOS RECENTES

25 RELATÓRIOS RELACIONADOS

26 CONCLUSÃO

27 QUESTIONÁRIO

28 SOBRE PESQUISA DE MERCADO DE PONTES DE DADOS

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.