Global Biosimilar Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

64.93 Billion

USD

598.55 Billion

2024

2032

USD

64.93 Billion

USD

598.55 Billion

2024

2032

| 2025 –2032 | |

| USD 64.93 Billion | |

| USD 598.55 Billion | |

| % | |

|

Segmentação de Mercados Biossimilares Globais, Por Tipo de Produto (Scanners de Imagem de Ressonância Magnética, Scanners de Tomografia Computada, Scanners de Tomografia de Emissão de Posição, Biossimelar (EEG), Dispositivos de Eletromiografia (EMG), Dispositivos de Magnetoencfalografia, Dispositivos de Doppler Transcraniano, Monitores de Pressão Intracraniana (ICP), Eletrodes, Sensores e Gels e Cabos), Classe de Medicamentos (Insulina, Hormona Recombinante de Crescimento Humano (RHGH), Fator Estimulador de Colónia de Granulócitos, Interferão, Eritropoietina, Etanercept, Anticorpos Monoclonais, Folitropina, Glucagon, Calcitonina, Teriparatido e Sódio Enoxaparina), Tipo de Manufactura (In-Houseamento e Manufatura de Contratos), Procedimento (Invasivo e Não Invasivo), Doença (Estromologia, De Fitologia e Delepsia de Fito (I (

Tamanho do mercado biossimelar

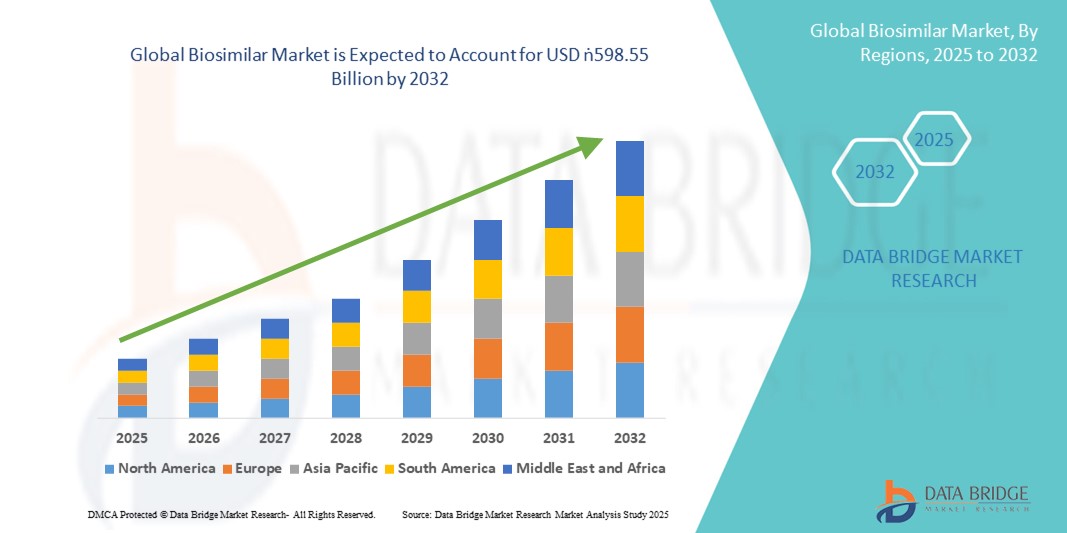

- A dimensão global do mercado biosimilar foi avaliada em64,93 mil milhões de dólares em 2024e espera-se alcançarUSD 598,55 mil milhões até 2032, em umaCAGR de 32,00%durante o período de previsão

- A expansão do mercado é impulsionada principalmente pelo crescente número de expiries patentes de biológicos blockbuster e pela crescente prevalência de doenças crônicas, como câncer, doenças autoimunes e diabetes, que estão alimentando a demanda por alternativas econômicas.

- Além disso, marcos regulatórios favoráveis, aumento de investimentos de empresas farmacêuticas e maior aceitação dos profissionais de saúde estão acelerando o desenvolvimento e adoção de biossimilares em todo o mundo. Estas tendências estão contribuindo significativamente para a forte trajetória de crescimento da indústria biossimilares

Análise de Mercado Biosimilar

- Os biossimilares, projetados como alternativas altamente similares e econômicas aos medicamentos biológicos aprovados, estão se tornando uma parte crucial dos sistemas de saúde globais, pois aumentam a acessibilidade ao tratamento, reduzem os custos de saúde e ampliam o alcance dos pacientes para condições crônicas e de risco de vida, como câncer, transtornos autoimunes e diabetes.

- A crescente demanda por biossimilares é principalmente alimentada pela onda de expirações de patentes de biológicos de sucesso, aumento das pressões de gastos em saúde e maior aceitação de biossimilares entre fornecedores e pacientes como opções terapêuticas seguras e efetivas

- A América do Norte dominou o mercado global de biossimilares, com a maior parcela de receita de 42,8% em 2024, liderada pelo forte apoio regulatório da FDA norte-americana, a crescente entrada de biossimilares em categorias terapêuticas de alto valor, e a adoção reforçada entre os pagadores buscando alternativas acessíveis a biológicos caros. Os EUA, em particular, têm experimentado rápida penetração no mercado devido a mudanças de políticas favoráveis, preços competitivos e a presença de empresas farmacêuticas líderes

- Espera-se que a Ásia-Pacífico seja a região de crescimento mais rápido no mercado biossimiliar durante o período de previsão devido à expansão da infraestrutura de saúde, aumento da incidência de doenças crônicas e iniciativas governamentais de apoio em países como China, Índia e Coreia do Sul

- O segmento oncológico dominou o mercado biossimilar com uma parcela de receita de 42,2% em 2024, impulsionada pelo alto custo dos biológicos de referência, aumento da prevalência de câncer globalmente, e rápida captação de anticorpos biossimilares monoclonais e terapias de suporte

Âmbito do relatório e Segmentação de Mercado Biossimilar

| Atributos | Perspectivas de mercado chave biossimilares |

| Segmentos Cobertos |

|

| Países abrangidos | América do Norte

Europa

Ásia- Pacífico

Médio Oriente e África

América do Sul

|

| Jogadores do mercado chave |

|

| Oportunidades de Mercado |

|

| Informações sobre o Valor Adicionado | Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais atores, os relatórios de mercado curados pela Data Bridge Market Research também incluem análise de especialistas em profundidade, análise de preços, análise de compartilhamento de marca, inquérito ao consumidor, análise demografia, análise da cadeia de suprimentos, análise da cadeia de valor, visão geral da matéria-prima/consumíveis, critérios de seleção de fornecedores, Análise de PESTLE, Análise de Porter e marco regulatório. |

Tendências do mercado biossimilares

Expandindo a acessibilidade através de regulamentos favoráveis e economias de custos

- Uma tendência significativa e acelerada no mercado biossimilar global é a expansão de suporte regulatório e quadros políticos que incentivam aprovações mais rápidas e adoção mais ampla de biossimilares como alternativas econômicas para biológicos de alto preço. Isto está a remodelar a acessibilidade ao tratamento e à acessibilidade dos doentes em várias áreas terapêuticas

- Por exemplo, em 2023, o FDA dos EUA lançou novas orientações de intercambiabilidade para simplificar a entrada de biossimilares no mercado, enquanto a Agência Europeia de Medicamentos (EMA) continuou a liderar com o maior número de aprovações biossimilares em todo o mundo. Estas medidas reforçam a confiança da indústria e impulsionam a entrada competitiva no mercado

- O aumento das pressões sobre os custos da saúde obrigou os pagadores e governos a priorizar a adoção biossimilares. Nos EUA, por exemplo, Amjevita de Amgen, biossimilar a Humira, entrou no mercado em 2023 com um custo significativamente menor do que o biológico de referência da AbbVie, estabelecendo um precedente para uma absorção ampliada. Da mesma forma, Biocon e Viatris estão a desenvolver ativamente oncologia e diabetes biossimilares em pontos de preço acessíveis na Ásia-Pacífico

- A tendência é reforçada pelo aumento da confiança do médico, pois evidências mais reais confirmam que os biossimilares oferecem segurança e eficácia comparáveis aos biológicos originadores. Campanhas de educação de médicos e pacientes estão acelerando ainda mais a adoção em áreas terapêuticas, como oncologia, doenças autoimunes e diabetes

- Além disso, as parcerias entre as empresas farmacêuticas e os agentes regionais estão a facilitar o desenvolvimento e a distribuição eficientes em termos de custos. Por exemplo, a Samsung Bioepis ampliou seu alcance através de colaborações com Organon e Biogen para fortalecer seu portfólio biossimilares em imunologia e oftalmologia

- Esse impulso regulatório e econômico para a adoção de biossimilares está fundamentalmente reformulando os mercados biológicos globais, com a demanda aumentando rapidamente tanto nas economias desenvolvidas quanto nas emergentes, pois as partes interessadas priorizam cada vez mais a economia de custos e a acessibilidade ao tratamento.

Dinâmica de Mercado Biosimilar

Controlador

Aumento da demanda alimentada por expirações de patentes biológicas e sobrecarga de doenças crônicas

- O aumento da demanda biossimilar é impulsionado principalmente pela perda da exclusividade de patentes para biologics blockbusters como Humira, Herceptin e Avastin, criando oportunidades para biossimilares de baixo custo para capturar quota de mercado significativa

- Por exemplo, vários biossimilares Humira lançados nos EUA em 2023 de empresas como Amgen, Boehringer Ingelheim e Sandoz, levando a um ambiente de preços competitivo e acesso mais amplo ao paciente

- A crescente carga global de doenças crônicas como câncer, doenças autoimunes e diabetes vem intensificando a necessidade de terapias biológicas acessíveis, posicionando biossimilares como fundamentais para a sustentabilidade do sistema de saúde.

- Governos e seguradoras estão cada vez mais implementando incentivos de reembolso e políticas de substituição para incentivar a captação de biossimilares, criando um ambiente favorável para os fabricantes

- Aumentar a sensibilização dos médicos e doentes para a eficácia e a equivalência de segurança dos biossimilares em comparação com os originadores está a reforçar a adopção, apoiada por iniciativas educativas contínuas das autoridades de saúde

Restrição/Desafio

Barreiras de permutabilidade e complexidade de fabricação

- Apesar das fortes perspectivas de crescimento, os desafios em torno da intercambiabilidade e da complexidade regulamentar continuam a limitar a adopção generalizada. Nos EUA, a designação de permutabilidade continua a ser um obstáculo crítico, uma vez que nem todos os biossimilares recebem direitos de substituição automáticos a nível da farmácia.

- Por exemplo, enquanto Amjevita da Amgen entrou no mercado dos EUA, inicialmente não tinha status de intercambiabilidade, retardando a substituição em relação aos genéricos tradicionais. Isto continua a ser um desafio para os novos operadores que tentam ganhar tração rápida

- A fabricação de biossimilares também apresenta altas barreiras técnicas, já que os biológicos são moléculas grandes e complexas que requerem sistemas avançados de produção e controle de qualidade. Qualquer variação nos processos de produção pode suscitar preocupações regulamentares e atrasar aprovações

- Além disso, a relutância do médico e a hesitação do paciente em determinadas regiões persistem devido a equívocos persistentes sobre a eficácia e segurança biossimilares. Educação sustentada e dados do mundo real são essenciais para superar essas percepções

- A erosão dos preços devido à concorrência feroz representa outro desafio, uma vez que as empresas enfrentam pressão para reduzir os custos enquanto gerem altos custos de desenvolvimento e produção. Tal pode limitar a rendibilidade dos operadores mais pequenos que entram no mercado

- Superar esses obstáculos através de vias regulatórias mais claras, melhores capacidades de fabricação e maior educação das partes interessadas será vital para alcançar um crescimento sustentado no setor biossimilares

Âmbito de mercado Biosimilar

O mercado é segmentado com base no tipo de produto, classe de medicamentos, tipo de fabricação, procedimento, doença, indicação, tipo de terapia e usuários finais

- Por tipo de produto

Com base no tipo de produto, o mercado biossimilares é segmentado em scanners de ressonância magnética, scanners de tomografia computadorizada, scanners de tomografia por emissão de pósitrons, dispositivos de eletromiografia (EMG), dispositivos de magnetoencefalografia, dispositivos de doppler transcraniano, monitores de pressão intracraniana (ICP), eletrodos, sensores, géis e cabos. O segmento de scanners de ressonância magnética dominou o mercado em 2024 com a maior parcela de receita, impulsionada pelo seu papel crítico na oncologia e neurologia para o monitoramento de imagens de alta resolução e doenças. A demanda por RM é ainda mais alimentada pela sua ampla aplicação na detecção de tumores, distúrbios articulares e condições cardiovasculares, alinhando-se com o aumento da prevalência de doenças crônicas. Hospitais e centros de diagnóstico preferem biossimilares baseados em RM por causa de sua confiabilidade, segurança e precisão diagnóstica aprimorada. Além disso, políticas favoráveis de reembolso em mercados desenvolvidos apoiam a maior adoção de tecnologias de RM em ambientes clínicos.

O segmento de Eletrodos é esperado para registrar o crescimento mais rápido durante 2025-2032 devido ao seu uso generalizado em vários procedimentos diagnósticos. A acessibilidade, a desposabilidade e a crescente demanda em neurologia e cardiologia as tornam altamente atrativas em mercados emergentes, onde a relação custo-efetividade é crítica. A rápida urbanização e um crescente pool de pacientes que requerem monitoramento EEG e EMG também estão alimentando a adoção. Além disso, a tendência dos diagnósticos ponto de cuidado e dispositivos portáteis de monitoramento vem ampliando o uso desses consumíveis. O crescimento do segmento também é apoiado por avanços na ciência material que melhoram a sensibilidade do eletrodo e o conforto do paciente

- Por Classe de Drogas

Com base na classe de fármacos, o mercado biossimilar é segmentado em insulina, hormona de crescimento humana recombinante (RHGH), factor estimulante das colónias de granulócitos (G-CSF), interferão, eritropoetina, etanercept, anticorpos monoclonais, folitropina, glucagon, calcitonina, teriparatido e enoxaparina sódica. O segmento de anticorpos monoclonais dominou o mercado em 2024 devido à sua importância crítica na oncologia, imunologia e doenças autoimunes. As expirações de patentes de anticorpos monoclonais blockbuster, combinadas com seus altos custos de tratamento, têm criado um forte incentivo para o desenvolvimento biossimilares. Esses biológicos são amplamente utilizados no tratamento de cânceres, artrite reumatoide e doenças inflamatórias intestinais, tornando-os uma escolha de topo para fabricantes biossimilares. O segmento se beneficia ainda mais das vias regulatórias incentivando aprovações mais rápidas e aceitação clínica.

Espera-se que o segmento de insulina testemunhe o crescimento mais rápido de 2025 a 2032, alimentado pela crescente prevalência de diabetes em todo o mundo. A crescente população diabética global, particularmente na Ásia-Pacífico, está criando forte demanda por alternativas de insulina a preços acessíveis. Vários biossimilares de insulina têm recebido aprovação regulatória, acelerando a penetração no mercado. Governos e sistemas de saúde estão promovendo ativamente biossimilares de insulina para reduzir os custos de tratamento e aumentar a acessibilidade dos pacientes. Além disso, melhores tecnologias de fabricação e parcerias entre empresas farmacêuticas estão facilitando maior disponibilidade.

- Por tipo de fabricação

Com base no tipo de fabrico, o mercado biossimilares é segmentado em produção interna e de produção contratual. O segmento de fabricação interna dominou o mercado em 2024, pois as principais empresas farmacêuticas mantêm o controle sobre a produção para garantir a qualidade e o cumprimento de regulamentações biossimilares rigorosas. Ter instalações internas permite às empresas gerenciar a propriedade intelectual, controlar a logística da cadeia de suprimentos e otimizar os custos de produção a longo prazo. Também garante qualidade consistente do produto, o que é fundamental para ganhar a confiança do médico e do paciente em biossimilares. As grandes empresas farmacêuticas com infra-estrutura biológica estabelecida continuam a contar fortemente com sistemas internos para salvaguardar a vantagem competitiva.

O segmento de fabricação de contratos é projetado para ser o crescimento mais rápido durante o período de previsão devido ao aumento das tendências de terceirização entre desenvolvedores biossimilares de médio e pequeno porte. As organizações de fabricação de contratos (OMC) oferecem expertise especializada, escalabilidade e eficiência de custos, permitindo uma entrada mais rápida no mercado para novos jogadores. O crescente gasoduto de biossimilares, combinado com a crescente atividade de I&D em mercados emergentes, está aumentando a demanda por parcerias de terceirização. Além disso, as CMO estão expandindo suas capacidades com sistemas avançados de biorreatores e instalações conformes com a regulamentação para atender às necessidades dos clientes globais. Colaborações estratégicas entre empresas farmacêuticas e OCM estão impulsionando ainda mais a trajetória de crescimento deste segmento.

- Por Procedimento

Com base no procedimento, o mercado biossimilares é segmentado em invasivo e não invasivo. O segmento não invasivo dominou o mercado em 2024 com a maior parcela de receita, devido à crescente preferência do paciente por opções terapêuticas menos dolorosas, mais seguras e mais convenientes. As abordagens não invasivas são amplamente utilizadas na oncologia e no manejo de doenças crônicas, onde a adesão do paciente é crítica. Órgãos reguladores e hospitais também favorecem tratamentos não invasivos devido ao risco reduzido de complicações, menor tempo de internação e menor custo de tratamento. O aumento da imagem avançada, biossimilares diagnósticos e terapias direcionadas está cimentando ainda mais a dominância desta categoria.

Prevê-se que o segmento invasivo registre a taxa de crescimento mais rápida durante 2025-2032, impulsionada pela crescente demanda por intervenções precisas em doenças complexas, como distúrbios cardiovasculares e neurológicos. Os biossimilares invasivos são críticos em cirurgias avançadas e terapias direcionadas onde a entrega direta de biológicos é necessária. O aumento do número de pacientes críticos que necessitam de intervenções cirúrgicas está alimentando a adoção. Além disso, avanços em técnicas cirúrgicas minimamente invasivas estão melhorando o perfil de segurança, levando a uma aceitação mais ampla. O crescimento do segmento também é apoiado pelo aumento dos investimentos em infraestrutura de saúde em países em desenvolvimento.

- Por Doença

Com base na doença, o mercado biossimilar é segmentado em acidente vascular cerebral, demência e epilepsia. O segmento AVE dominou o mercado em 2024 com a maior parcela de receita, principalmente devido à crescente incidência global de AVE isquêmico e hemorrágico. Os biossimilares desempenham um papel fundamental na melhoria da acessibilidade das terapias avançadas utilizadas no cuidado pós-AVC. Hospitais e centros de reabilitação estão cada vez mais contando com terapias biossimilares para gerenciar os resultados da recuperação e reduzir a carga financeira dos pacientes. As iniciativas governamentais destinadas a melhorar o acesso a tratamentos de AVC a preços acessíveis reforçam ainda mais o domínio deste segmento.

Espera-se que o segmento de demência testemunhe o crescimento mais rápido de 2025 para 2032, impulsionado pelo rápido envelhecimento da população global e aumento da prevalência da doença de Alzheimer e distúrbios relacionados. Com sistemas de saúde sob pressão para gerenciar os custos crescentes dos cuidados com demência, biossimilares fornecem uma alternativa custo-efetiva para o tratamento de longo prazo. As empresas farmacêuticas estão desenvolvendo biossimilares monoclonais de anticorpos visando proteínas beta-amilóides e tau associadas à demência. Além disso, ferramentas diagnósticas precoces combinadas com terapias baseadas em biossimilares estão expandindo a adoção clínica. O crescimento do segmento é ainda apoiado por iniciativas políticas e financiamento de pesquisa voltadas para transtornos neurodegenerativos.

- Por Indicação

Com base na indicação, o mercado biossimilar é segmentado em defeito septal atrial (DSA), defeito septal ventricular (DV), forame oval patente (FOP), estenose valvar aórtica, entre outros. O segmento de estenose valvar aórtica dominou o mercado em 2024 devido à alta prevalência de condições cardiovasculares e à necessidade de intervenções de base biológica acessíveis. Os biossimilares ajudam a reduzir a carga de custo global da substituição valvar e terapias relacionadas, tornando os tratamentos mais acessíveis. A adopção crescente tanto nas economias desenvolvidas como nas economias emergentes está a reforçar esta posição dominante. Os hospitais também preferem intervenções baseadas em biossimilares devido à eficácia comprovada e economia de custos em grandes populações de pacientes.

O segmento do defeito septal ventricular (VSD) é projetado para crescer na velocidade mais rápida durante 2025-2032, impulsionado pela crescente incidência de cardiopatias congênitas em lactentes e crianças. Os biossimilares estão cada vez mais sendo incorporados em protocolos de tratamento devido à sua acessibilidade e acessibilidade. Melhorias no atendimento cardíaco pediátrico e aumento do gasto em saúde em economias emergentes estão acelerando a adoção. Além disso, crescentes colaborações entre desenvolvedores biossimilares e hospitais pediátricos estão ajudando a expandir o oleoduto de tratamento. As campanhas de sensibilização crescente em torno de condições cardíacas congênitas também contribuem para esse crescimento.

- Por tipo de terapia

Com base no tipo de terapia, o mercado biossimilares é segmentado em oncologia, imunologia, hematologia, hormonioterapia, distúrbios metabólicos, entre outros. O segmento de oncologia dominou o mercado em 2024 com a maior parcela de receita de 42,2%, apoiada pelo uso extensivo de anticorpos monoclonais biossimilares no tratamento do câncer. A crescente carga global de câncer, juntamente com os altos custos dos biológicos de marca, está impulsionando a adoção biossimilares. Os órgãos reguladores priorizaram vias de aprovação para biossimilares oncológicos, possibilitando acesso mais rápido aos pacientes. Hospitais e centros de câncer estão rapidamente integrando biossimilares em protocolos de tratamento para melhorar a acessibilidade e o acesso. O crescente gasoduto de biossimilares oncológicos reforça ainda mais a forte posição de mercado deste segmento.

Espera-se que o segmento de imunologia registre o crescimento mais rápido durante 2025-2032, alimentado pela crescente prevalência de doenças autoimunes, como artrite reumatoide, psoríase e doença inflamatória intestinal. Os biossimilares fornecem alternativas custo-efetivas para biológicos caros, como inibidores de TNF e terapias alvo de IL. O segmento é impulsionado por quadros regulatórios de apoio que promovem a substituição em imunologia. A demanda do paciente por opções de tratamento a longo prazo e acessíveis também suporta uma rápida captação. Com fortes dados clínicos que validam a eficácia, os biossimilares de imunologia estão ganhando aceitação generalizada entre os médicos.

- Por Usuários Finais

Com base nos usuários finais, o mercado biossimilares é segmentado em hospitais, clínicas, centros de diagnóstico, entre outros. O segmento hospitalar dominou o mercado em 2024 devido ao seu papel como centros primários de administração de terapias biossimilares em oncologia, cardiologia e neurologia. Os hospitais beneficiam do poder de compra a granel e estabelecem parcerias com fabricantes biossimilares, permitindo-lhes reduzir significativamente os custos de tratamento. Programas hospitalares financiados pelo governo e políticas de reembolso de seguros ainda promovem a adoção de biossimilares nessas configurações. Além disso, os hospitais fornecem a infraestrutura e a expertise necessárias para lidar com os biológicos complexos com segurança.

O segmento de clínicas é projetado para testemunhar o crescimento mais rápido de 2025 para 2032, impulsionado pela tendência crescente do atendimento ambulatorial e pela expansão das especialidades clínicas para o manejo de doenças crônicas. As clínicas estão cada vez mais adotando biossimilares devido ao seu menor custo e facilidade de integração em protocolos de tratamento de rotina. Os pacientes preferem clínicas por sua acessibilidade, menor tempo de espera e abordagem de atendimento personalizado. Além disso, as clínicas estão desempenhando um papel importante na expansão do acesso biosimilar em regiões suburbanas e rurais. Parcerias entre desenvolvedores biossimilares e redes clínicas estão impulsionando a adoção.

Análise regional do mercado biossimilares

- A América do Norte dominou o mercado global de biossimilares com a maior parcela de receita de 42,8% em 2024, liderada pelo forte apoio regulatório da FDA norte-americana, o aumento da entrada de biossimilares em categorias terapêuticas de alto valor, e a adoção aumentada entre os pagadores buscando alternativas acessíveis a biológicos caros.

- O quadro regulatório bem estabelecido da região, particularmente a via de aprovação biossimilar da FDA, tem incentivado uma forte entrada no mercado e fomentado a inovação entre os fabricantes farmacêuticos.

- Altos gastos em saúde, infraestrutura de saúde avançada e forte cobertura de seguros apoiam ainda mais a rápida captação de biossimilares como alternativas acessíveis aos biológicos de marca

A Perspectiva de Mercado Biosimilar dos EUA

O mercado de biossimilares dos EUA captou a maior parcela de receita de 83% em 2024 na América do Norte, alimentada por uma forte demanda por alternativas biológicas econômicas econômicas e pela rápida expansão de aplicações terapêuticas em oncologia e imunologia. Médicos e pacientes estão adotando cada vez mais biossimilares devido à sua comprovada segurança e eficácia, além de economia de custos significativa em relação aos biológicos de marca. Apoio regulatório favorável da FDA e crescente aceitação das seguradoras estão acelerando a penetração em hospitais e clínicas especializadas. Além disso, a entrada de grandes empresas farmacêuticas e a ampliação da cobertura de reembolso contribuem significativamente para o crescimento do mercado.

Perspectiva de mercado da Europa Biosimilar

Prevê-se que o mercado europeu de biossimilares se expanda num CAGR substancial ao longo do período de previsão, impulsionado por vias regulamentares bem estabelecidas e adopção precoce através de classes terapêuticas fundamentais. Países como Alemanha, França e Reino Unido estão liderando na utilização biossimilar devido a fortes iniciativas governamentais para reduzir os gastos com saúde. A crescente prevalência de doenças crônicas, juntamente com um impulso para tratamentos acessíveis, está promovendo a captação através da oncologia, endocrinologia e reumatologia. Aumentar a confiança do médico e estratégias de preços competitivos também estão alimentando a penetração biossimilar nos canais de farmácia hospitalar e de varejo.

Visão de mercado da Biosemelhante do Reino Unido

Prevê-se que o mercado de biossimilares do Reino Unido cresça em um notável CAGR durante o período de previsão, apoiado em políticas favoráveis do NHS que promovam a adoção de biossimilares. Os profissionais de saúde estão se deslocando cada vez mais para biossimilares em oncologia, imunologia e distúrbios metabólicos devido às pressões de custo e à necessidade de acesso mais amplo ao paciente. Espera-se que a crescente aceitação entre prescritores e pacientes, combinada com concursos competitivos e reduções de preços, acelere a penetração no mercado. Além disso, as colaborações entre os fabricantes de NHS e biossimilares estão aumentando a confiança e impulsionando a adoção.

Perspectiva de mercado Biosimilar Alemanha

Espera-se que o mercado de biossimilares da Alemanha se expanda em um considerável CAGR durante o período de previsão, impulsionado pela posição do país como um dos primeiros adotantes de biossimilares na Europa. Fortes políticas de saúde que incentivam a substituição, juntamente com preços competitivos, tornaram a Alemanha líder em penetração biossimilar em áreas terapêuticas. A ênfase na redução dos custos dos cuidados de saúde e na melhoria do acesso aos biológicos favorece a rápida captação em oncologia e doenças autoimunes. Além disso, a inovação local, os programas de conscientização médica e os quadros de reembolso estruturados estão reforçando o crescimento no mercado.

Visão de Mercado Biosimilar Ásia-Pacífico

O mercado de biossimilares Ásia-Pacífico está preparado para crescer no CAGR mais rápido de 25% durante o período de previsão de 2025 a 2032, impulsionado pelo aumento da carga de doenças crônicas, ampliação da infraestrutura de saúde e aumento da acessibilidade de biossimilares em países como China, Japão e Índia. Iniciativas governamentais favoráveis, juntamente com capacidades de fabricação locais, estão tornando biossimilares mais acessíveis a uma população de pacientes mais ampla. Além disso, as colaborações estratégicas entre intervenientes nacionais e internacionais estão a promover a inovação e a garantir aprovações regulamentares. A expansão da população de classe média da região e os crescentes investimentos em saúde estão acelerando ainda mais a adoção de biossimilares.

Visão de mercado biosimilar do Japão

O mercado de biossimilares do Japão está ganhando impulso devido ao forte apoio do governo, às necessidades da população em envelhecimento e ao aumento da prevalência de câncer e doenças autoimunes. Os órgãos reguladores no Japão têm simplificado as vias de aprovação, aumentando a disponibilidade de biossimilares em áreas terapêuticas. A crescente adoção em hospitais e clínicas especializadas, aliada à crescente confiança entre os médicos, é o abastecimento da demanda. Além disso, a infraestrutura de saúde avançada do país e a ênfase na contenção de custos estão incentivando uma maior aceitação do mercado. Parcerias entre empresas japonesas e globais de biofármacos apoiam ainda mais a expansão do mercado.

Índia Visão de mercado biosimilar

O mercado de biossimilares da Índia representou a maior parte de receita de mercado na Ásia Pacífico em 2024, apoiada por um ecossistema de fabricação doméstico robusto e uma crescente demanda por biológicos acessíveis. A Índia se posicionou como um centro global de desenvolvimento e produção biossimilares, fornecendo mercados nacionais e internacionais. Casos crescentes de diabetes, câncer e doenças autoimunes estão alimentando a adoção em áreas terapêuticas. Além disso, iniciativas governamentais para impulsionar a acessibilidade à saúde, juntamente com a presença de atores locais líderes, estão impulsionando forte penetração biossimilares. Estratégias competitivas de preços e aumento da confiança do médico estão impulsionando o crescimento do mercado.

Biosimilar Market Share

A indústria biossimilar é liderada principalmente por empresas bem estabelecidas, incluindo:

- Novartis AG (Suíça)

- Orion Pharma AB (Suécia)

- Pfizer Inc. (EUA)

- Samsung Bioepis (Coreia do Sul)

- Coherus BioSciences, Inc. (EUA)

- Amgen Inc. (EUA)

- Lilly USA, LLC (EUA)

- Takeda Pharmaceutical Company Limited. (Japão)

- Bristol- Myers Squibb Company (EUA)

- Merck KGaA (Alemanha)

- Teva Pharmaceutical Industries Ltd. (EUA)

- Biocono (Índia)

- Bayer AG (Alemanha)

- AbbVie Inc. (EUA)

- Dr. Reddy’s Laboratories Ltd. (Índia)

- Boehringer Ingelheim International GmbH (Alemanha)

- Biogénio (EUA)

Quais são os desenvolvimentos recentes no mercado global de biossimilares?

- Em maio de 2025, o FDA aprovou Starjemza (ustekinumab-hmny) como o oitavo biossimiliar a Stelara (ustekinumab), oferecendo aos pacientes melhores opções de tratamento para doenças reumáticas e gastrointestinais. Esta aprovação destaca a expansão contínua na classe de ustekinumab biossimilares e suporta maior acessibilidade a essas terapias.

- Em fevereiro de 2025, o FDA designou Selarsdi, um biossimelhante de Stelara (ustekinumab), como intercambiável. Isto significa que os farmacêuticos podem substituí-lo por Stelara sem intervenção do prescritor uma vez expirados os períodos de exclusividade, simplificando significativamente o acesso e a adopção dos doentes

- Em fevereiro de 2025, o FDA aprovou o Merilog (insulina-asparta-szjj), a primeira insulina de ação rápida biosimilar à Novolog (insulina-asparta), disponível tanto em caneta pré-cheia quanto em frascos. Isto marca um marco na expansão de opções de insulina acessíveis para pacientes com diabetes

- Em dezembro de 2024, o FDA concedeu aprovação ao Steqeyma (ustekinumab-stba) como o sétimo biossimiliar a Stelara (ustekinumab), permitindo maior concorrência e ampliação das opções de tratamento nos cuidados com doenças autoimunes e inflamatórias

- Em outubro de 2024, Accord BioPharma, Inc. anunciou que o FDA aprovou Imuldosa (ustekinumab-srlf), um biosemelhante a Stelara (ustekinumab), para todas as mesmas indicações inflamatórias crônicas – incluindo psoríase, artrite psoriática, doença de Crohn, e colite ulcerativa

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.